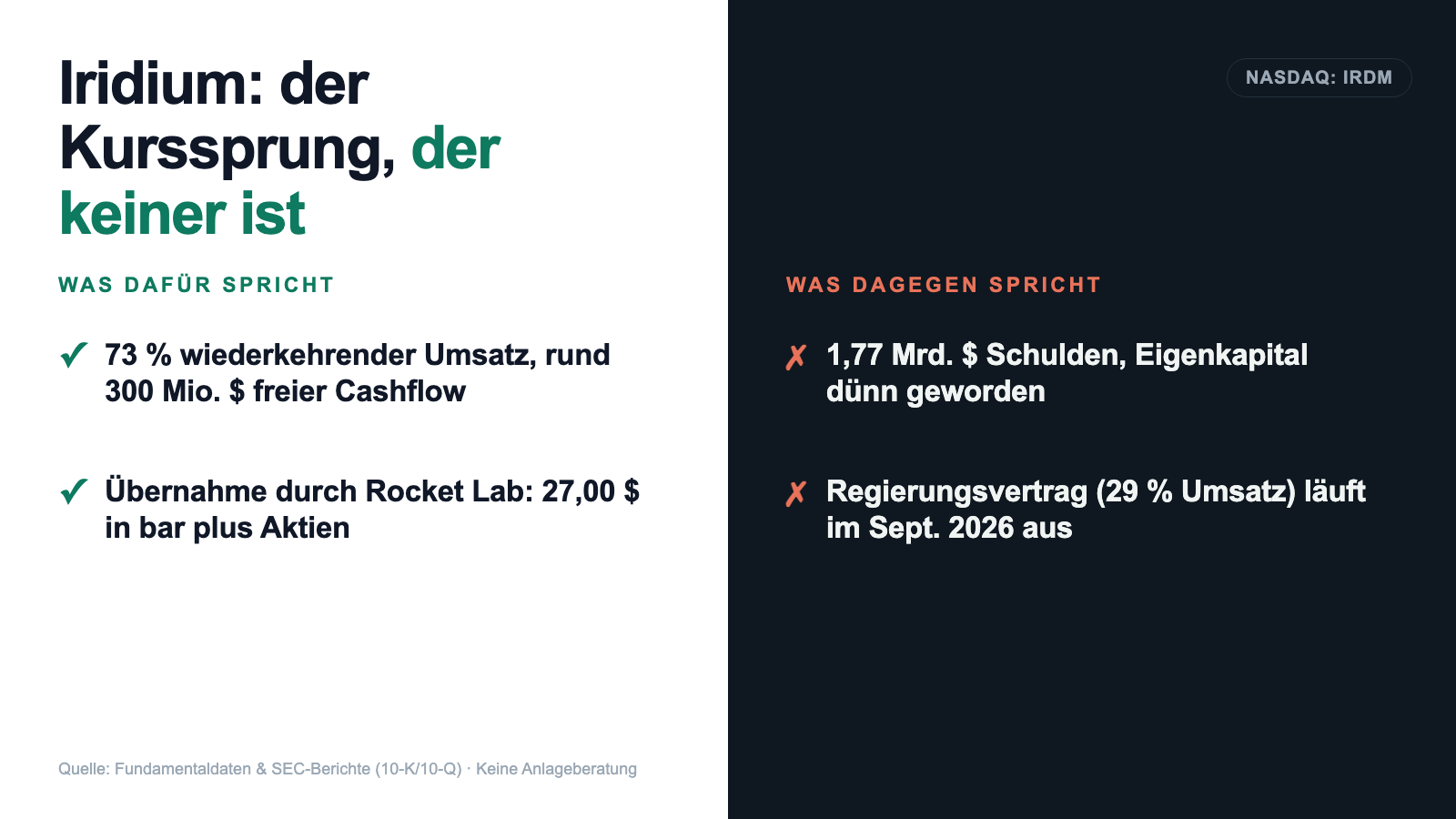

Iridium: 66 Satelliten, eine Übernahme durch Rocket Lab — und der Kurssprung, der keiner ist

Iridium betreibt ein globales Netz aus 66 erdnahen Satelliten und verdient an drei von vier Dollar mit wiederkehrenden Service-Umsätzen. Im Scanner leuchtet die Aktie als Momentum-Rakete (rund +216 Prozent in sechs Monaten) — doch dieser Kurssprung hat einen Namen: Ende Juni 2026 unterschrieb Iridium ein Übernahmeangebot von Rocket Lab, 27,00 US-Dollar in bar plus Aktien. Wir haben Geschäfts- und Quartalsberichte gelesen und die unbequemen Stellen mitgenommen: 1,77 Milliarden US-Dollar Schulden, ein Regierungsvertrag über 29 Prozent des Umsatzes, der im September 2026 ausläuft, und SpaceX/Starlink als neuen Rivalen im All. Ein Übernahmeangebot ist kein Geschäftsmodell — und keine Anlageberatung.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Impuls, der selbst erfahrene Anleger erwischt: Ein Kurs schießt nach oben — bei Iridium (NASDAQ: IRDM) um rund 216 Prozent in sechs Monaten —, und im Bauch meldet sich die Stimme »Da brennt etwas, da musst du dabei sein«. Nennen wir es die Trittbrett-Falle: den Reflex, auf einen schnell fahrenden Zug aufzuspringen, weil er schnell fährt — ohne zu fragen, warum er fährt. Denn ein Kurssprung erzählt nie von allein, woher er kommt. Bei Iridium kommt er aus einer einzigen, sehr konkreten Quelle: Ende Juni 2026 unterschrieb das Unternehmen ein Übernahmeangebot von Rocket Lab — 27,00 US-Dollar in bar je Aktie, plus Aktien des Käufers. Der Zug fährt also, weil ein Käufer aufgesprungen ist, nicht weil das Geschäft plötzlich explodiert. Deshalb machen wir einen Deal: Bevor du einem Momentum hinterherläufst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — das solide Geschäft und die drei Stellen, an denen es hakt. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Iridium ist operativ ein grundsolides Geschäft — ein globales Satelliten-Netz, das an drei von vier Dollar mit wiederkehrenden Umsätzen verdient und viel Bargeld erzeugt. Nur ist die Aktie gerade kein Fundamental-Fall, sondern ein Übernahme-Fall: Was du heute kaufst, ist weniger eine Wette auf Iridiums Zukunft als auf das Gelingen des Deals und auf den Aktienkurs von Rocket Lab. Und darunter liegt eine Bilanz mit 1,77 Milliarden US-Dollar Schulden. Merk dir diesen Satz: Ein Kurssprung ist noch kein Geschäftsmodell — man muss immer wissen, wer den Zug eigentlich zieht.

Was Iridium eigentlich macht

Iridium betreibt etwas, das die meisten Menschen noch nie bewusst gesehen haben, aber viele schon benutzt haben, ohne es zu wissen: ein Netz aus 66 erdnahen Satelliten (im Fachjargon LEO für »Low Earth Orbit« — Satelliten, die vergleichsweise tief, rund 780 Kilometer über der Erde, in schnellen Bahnen kreisen, statt weit draußen geostationär zu parken). Weil diese 66 Satelliten in sechs Bahnebenen den gesamten Globus lückenlos abdecken — auch Ozeane, Pole und Wüsten, wo kein Handymast steht —, funktioniert Iridium überall dort, wo normale Netze aufhören. Man kann es sich als Mobilfunknetz für die weißen Flecken der Landkarte vorstellen.

Wer zahlt dafür? Vier Gruppen. Erstens Menschen mit Satellitentelefonen — Seeleute, Bergsteiger, Katastrophenhelfer, Kriegsberichterstatter. Zweitens, und das ist der Wachstumsmotor, IoT-Tracking: kleine, günstige Funkgeräte, die Container, Nutzfahrzeuge, Bojen oder Pipelines von überall her melden, wo sie sind und wie es ihnen geht (»Internet der Dinge« — Maschinen, die eigenständig Daten funken). Drittens Maritim und Luftfahrt — Breitband für Schiffe und Flugzeuge. Und viertens, mit Abstand der größte Einzelkunde, die US-Regierung: Über einen eigenen Vertrag (EMSS) telefonieren und funken Zehntausende Soldaten und Behördengeräte über Iridium. Das Schöne an diesem Geschäft: Die Kunden zahlen Monat für Monat eine Gebühr, ganz ähnlich wie ein Handyvertrag. Solche wiederkehrenden Umsätze (Geld, das jedes Jahr aufs Neue fließt, ohne dass man den Kunden neu gewinnen muss) sind das, was Anleger an einem Geschäft lieben — planbar und margenstark. Wer diese Kombination aus wiederkehrenden Erlösen und einer Schuldenlast aus der Firmengeschichte mag, findet sie auch in unserer Analyse zu Consensus Cloud Solutions wieder.

Die Übernahme, die alles überlagert

Bevor wir eine einzige Kennzahl bewerten, muss der Elefant im Raum auf den Tisch — denn er verändert die ganze Rechnung. Am 28. Juni 2026 unterzeichnete Iridium ein Fusionsabkommen (Merger Agreement) mit der Rocket Lab Corporation, einem börsennotierten Raumfahrt- und Raketenunternehmen. Iridium-Aktionäre sollen für jede Aktie 27,00 US-Dollar in bar plus eine bestimmte Zahl neuer Rocket-Lab-Aktien erhalten. Der Aufsichtsrat stimmte einstimmig zu, alle Direktoren haben sich per Stimmbindung verpflichtet. Das steht so im Pflicht-Bericht an die SEC:

„each issued and outstanding share of common stock of Iridium … will be converted into the right to receive (i) $27.00 in cash (the Cash Consideration) and (ii) a number of shares … of Rocket Lab's common stock … equal to the Exchange Ratio."

Übersetzung: „Jede ausgegebene und ausstehende Stammaktie von Iridium … wird in das Recht umgewandelt, (i) 27,00 US-Dollar in bar (die Barkomponente) und (ii) eine Anzahl von Rocket-Lab-Stammaktien … entsprechend dem Umtauschverhältnis zu erhalten."

— Iridium Communications Inc., SEC-Ad-hoc-Meldung 8-K vom 29.06.2026, Item 1.01

Was heißt das für dich als Leser? Drei Dinge. Erstens: Der Kurssprung ist die Prämie. Käufer zahlen bei Übernahmen fast immer einen Aufschlag auf den vorherigen Kurs — genau dieser Aufschlag ließ die Aktie über sechs Monate um rund 216 Prozent steigen. Das ist kein Zeichen dafür, dass Iridiums Geschäft plötzlich schneller wächst. Zweitens: Der Deal kann noch scheitern. Aktionäre und Kartellbehörden müssen zustimmen, die Vollzugsfrist reicht bis spätestens Ende 2027, und für den Abbruch wurde eine Abschlussgebühr von 223,6 Millionen US-Dollar vereinbart. Drittens, und am wichtigsten: Ein Teil des Preises ist gar kein Bargeld, sondern eine Rocket-Lab-Aktie. Wer heute Iridium kauft, wettet also mittelbar auch auf den künftigen Kurs von Rocket Lab — einem ganz anderen, deutlich spekulativeren Unternehmen. Merke dir: Wer ein Übernahmeangebot kauft, kauft ein Stück weit die Zukunft eines anderen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Iridium leuchtet dort auffällig hell — 14 Treffer (Datenstand 10. Juli 2026), und es sind fast durchweg die Momentum- und Trendfolge-Filter:

- »RS-Leader (≥90)« und »Power Trend« — die Aktie liegt in der relativen Stärke ganz oben und über ihren gleitenden Durchschnitten.

- »Oliver Kell: Doublers« und »Stan Weinstein: Stage 2« — Trend-Systeme, die Kursverdoppler und Aufwärtsphasen einsammeln.

- »Institutionelle Akkumulation« und »CEO kauft« — Zeichen dafür, dass Großanleger und der Vorstand zugreifen.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Power Trend« öffnen und die Zeile IRDM suchen. Aber jetzt der ehrliche Teil, den die Trittbrett-Falle gern überspringt: Diese Scanner messen die Kursbewegung — nicht ihren Grund. Ein Filter, der »starkes Momentum« meldet, kann nicht unterscheiden, ob ein Geschäft brummt oder ob ein Käufer eine Übernahmeprämie auf den Tisch gelegt hat. Bei Iridium ist es Letzteres: Fast die gesamte Kursstärke der letzten Monate ist die Rocket-Lab-Prämie. Das ist kein Makel am Scanner — er tut genau, was er soll —, sondern eine Einladung, hinter das Signal zu schauen. Genau das machen wir jetzt: erst die soliden Zahlen, dann das Kleingedruckte.

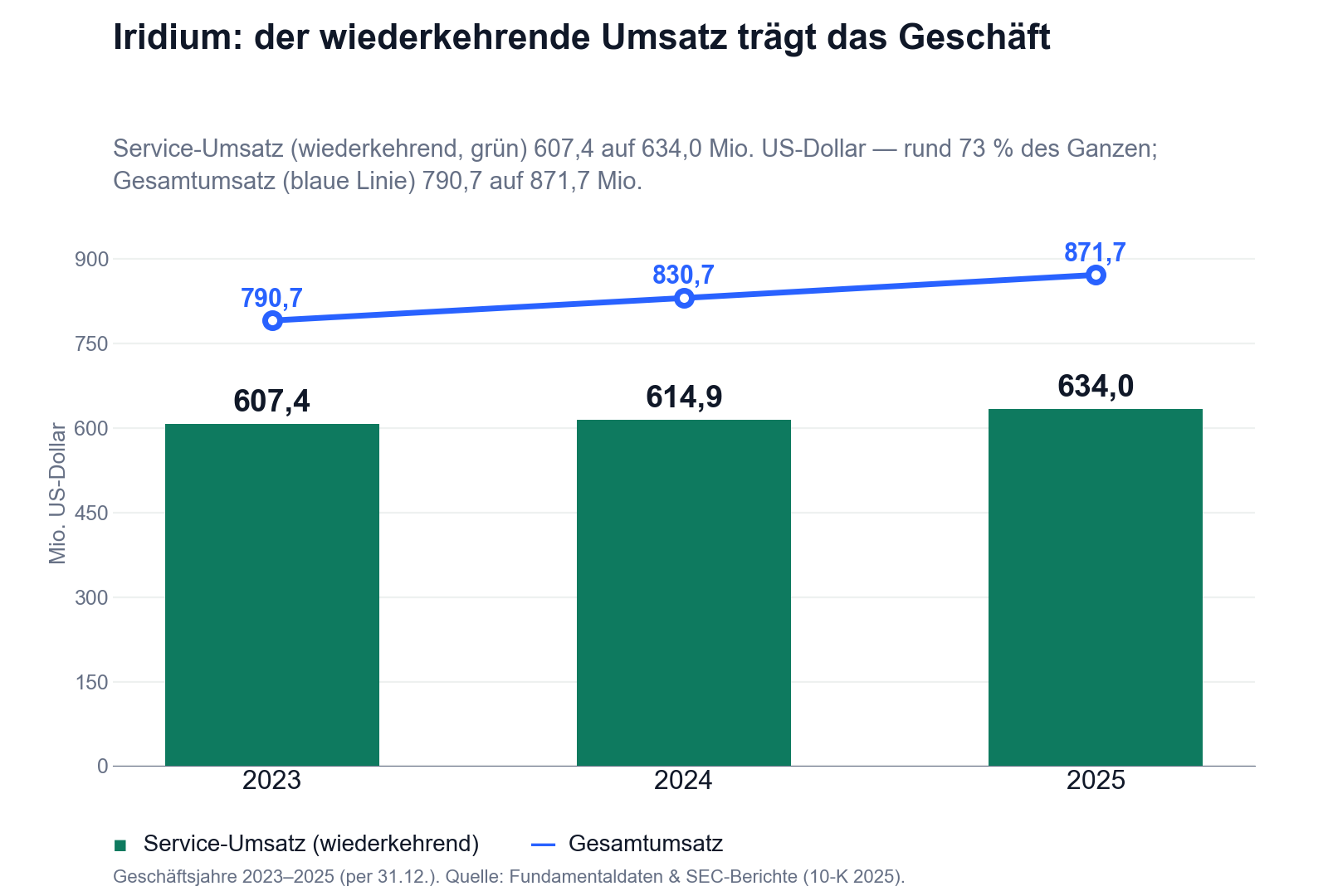

Die Zahlen über die Jahre

Fangen wir mit dem an, was wirklich solide ist. Iridiums Umsatz ist über die Jahre stetig gewachsen: von 790,7 Millionen US-Dollar (2023) über 830,7 Millionen (2024) auf 871,7 Millionen (2025), ein Plus von 5 Prozent im Jahr. Das eigentlich Wichtige steckt aber in der Struktur dieses Umsatzes: 634,0 Millionen US-Dollar — rund 73 Prozent — sind wiederkehrender Service-Umsatz, also die monatlichen Gebühren der Abonnenten. Nur ein kleiner Rest entfällt auf den Verkauf von Geräten (81,1 Millionen, rückläufig) und auf Ingenieurdienste (156,6 Millionen, stark wachsend dank Regierungsprojekten). Ein Geschäft, dessen Erlöse zu drei Vierteln jedes Jahr planbar wiederkommen, ist ein gutes Geschäft.

Woher kommt das Wachstum? Fast ausschließlich aus dem IoT-Geschäft — den kleinen Trackern. Deren Zahl stieg auf 1,998 Millionen Abonnenten (+6 Prozent), der Umsatz auf 181,4 Millionen US-Dollar (+9 Prozent). Von allen 2,537 Millionen Abonnenten entfallen damit rund 79 Prozent auf IoT. Das Satellitentelefon-Geschäft (Voice & Data) schrumpft dagegen leicht bei den Nutzerzahlen, hält aber den Umsatz. Und weil das Netz einmal im All ist und danach nur noch betrieben werden muss, verdient Iridium operativ gut: Das Betriebsergebnis lag 2025 bei 236,0 Millionen US-Dollar (27 Prozent Marge), das operative Ergebnis vor Abschreibungen (EBITDA) bei rund 446 Millionen — die hohe Differenz erklärt sich aus den enormen Abschreibungen auf die Satelliten. Der freie Barmittelzufluss (freier Cashflow) betrug rund 300 Millionen US-Dollar. So weit die Sonnenseite. Jetzt das Kleingedruckte.

Die unbequemen Wahrheiten

Iridium ist kein Verlust-Fall und kein Blender — die unbequemen Wahrheiten sind deshalb leiser, aber sie entscheiden über Chance und Risiko. Es geht um drei Dinge: eine Bilanz, die jahrelang für Rückkäufe angezapft wurde; einen mächtigen neuen Rivalen im All; und einen Regierungsvertrag, der bald ausläuft.

Unbequeme Wahrheit Nr. 1: Hohe Schulden — und ein Eigenkapital, das die Rückkäufe fast aufgezehrt haben

Iridium hat einen großen Kredit am Hals, einen sogenannten Term Loan (ein endfälliges Bankdarlehen) über 1,77 Milliarden US-Dollar. Gemessen am operativen Ergebnis vor Abschreibungen (EBITDA) liegt die Netto-Verschuldung bei rund dem 3,8-Fachen — für ein Geschäft mit so planbaren Erlösen tragbar, aber sportlich. Der Haken: Das Darlehen ist in einem Stück fällig, und Iridium sagt selbst, was das bedeutet, falls die Kasse dann nicht reicht:

„We will need to repay our Term Loan in full at maturity in September 2030. If our cash flows are insufficient to repay the loan at maturity, we may have to undertake alternative financing plans, such as refinancing at potentially higher interest rates with more restrictive covenants, selling assets, or raising additional capital."

Übersetzung: „Wir werden unseren Term Loan bei Fälligkeit im September 2030 vollständig zurückzahlen müssen. Reichen unsere Zahlungsmittelzuflüsse dafür nicht aus, könnten wir auf alternative Finanzierungspläne angewiesen sein — etwa eine Refinanzierung zu potenziell höheren Zinsen mit strengeren Auflagen, den Verkauf von Vermögenswerten oder die Aufnahme zusätzlichen Kapitals."

— Iridium Communications Inc., SEC-Jahresbericht 10-K, Geschäftsjahr 2025, Item 1A Risk Factors

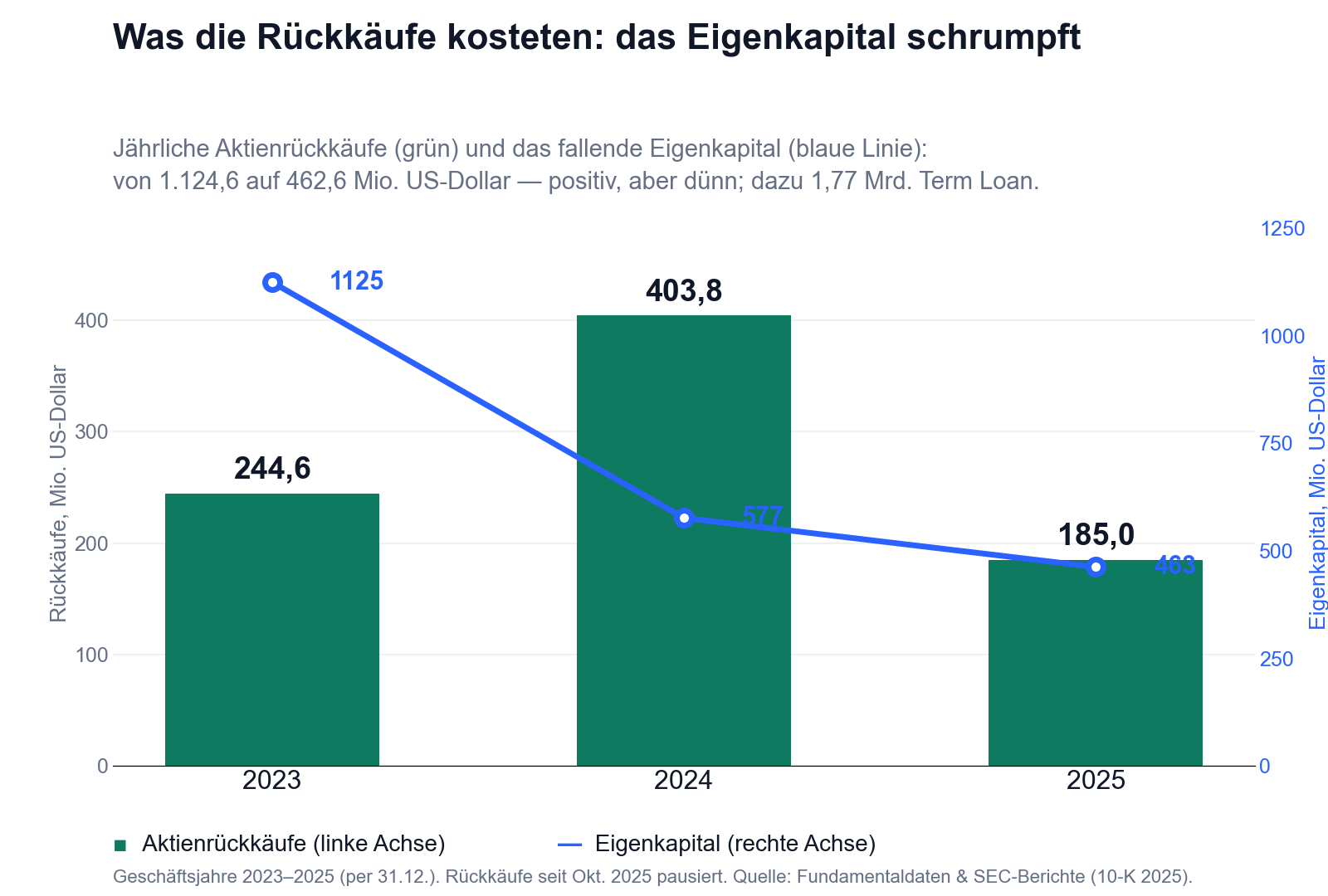

Dazu kommt eine zweite Zahl, die man verstehen muss, bevor man erschrickt. Iridium hat über Jahre eigene Aktien zurückgekauft — allein 2025 für 185,0 Millionen US-Dollar, kumuliert weit über eine Milliarde. Das ist an sich gut für die verbleibenden Aktionäre, hat aber eine Nebenwirkung: Das Eigenkapital ist von 1,13 Milliarden US-Dollar (Ende 2022) auf 462,6 Millionen (Ende 2025) geschrumpft, und in den Gewinnrücklagen steht sogar ein Fehlbetrag von 418,6 Millionen. Anders als bei manchem Rückkauf-König — bei Fair Isaac etwa haben die Rückkäufe das Eigenkapital sogar ins Minus gedrückt — ist Iridiums Eigenkapital noch positiv. Das ist wichtig: Es ist kein Insolvenzsignal, sondern die rechnerische Folge davon, dass mehr Geld an die Aktionäre zurückfloss, als an Gewinnen einbehalten wurde. Aber der Puffer ist dünn geworden — und genau deshalb hat Iridium die Rückkäufe seit Oktober 2025 pausiert, „um die finanzielle Flexibilität zu erhöhen". Ein ehrliches Eingeständnis, dass die Bilanz keinen weiteren Aderlass verträgt.

Unbequeme Wahrheit Nr. 2: SpaceX und Starlink drängen ins All — direkt aufs Handy

Iridiums Burggraben war lange die Physik: Ein globales Satelliten-Netz baut man nicht über Nacht. Doch genau das ändert sich. Der Newcomer heißt SpaceX mit seinem Starlink-Netz, und die Bedrohung hat einen Fachnamen: Direct-to-Device (D2D) — Satelliten, die direkt mit einem normalen Handy funken, ganz ohne Spezialgerät. Iridium nennt die Gefahr im Risikoteil des Geschäftsberichts ausdrücklich und beim Namen:

„Current and new competitors may develop new technologies, or new equipment, including new and proposed LEO constellations and satellite direct-to-device (D2D) services, that could successfully compete with our offerings. For example, in September 2025, SpaceX signed an agreement to acquire certain rights and licenses to an aggregate of 50MHz of S-band spectrum, and announced plans to develop a global satellite D2D service using the acquired spectrum."

Übersetzung: „Bestehende und neue Wettbewerber könnten neue Technologien oder Geräte entwickeln — darunter neue und geplante LEO-Konstellationen und Satelliten-Direkt-zum-Gerät-Dienste (D2D) —, die erfolgreich mit unseren Angeboten konkurrieren. So unterzeichnete SpaceX im September 2025 eine Vereinbarung über den Erwerb von Rechten und Lizenzen an insgesamt 50 MHz S-Band-Funkspektrum und kündigte an, damit einen weltweiten Satelliten-D2D-Dienst zu entwickeln."

— Iridium Communications Inc., SEC-Jahresbericht 10-K, Geschäftsjahr 2025, Item 1A Risk Factors

Wie schwer wiegt das? Zwei Dinge muss man danebenlegen. Erstens: Iridium sitzt nicht still. Das Unternehmen baut mit Iridium NTN Direct eine eigene Antwort — einen auf Mobilfunkstandards (3GPP) aufsetzenden Direkt-zum-Gerät-Dienst aus dem bestehenden Netz, mit kommerziellem Start ab 2026. Und Iridiums Stärke bleibt die Nische, in der es auf Verlässlichkeit ankommt: Militär, Seefahrt, Industrie. Zweitens aber, ehrlich: SpaceX hat Kapital, Raketen und Reichweite in einer Dimension, gegen die Iridium klein ist. Der Satelliten-Direkt-zum-Handy-Markt könnte in wenigen Jahren umkämpft sein, wo Iridium heute fast konkurrenzlos ist. Das ist kein Existenz-Risiko für morgen — aber der Grund, warum ein Käufer wie Rocket Lab Iridium gerade jetzt haben will und warum ein Alleingang als kleiner Einzelkämpfer riskanter geworden ist.

Unbequeme Wahrheit Nr. 3: Der größte Kunde ist die US-Regierung — und der Vertrag läuft bald aus

Erinnerst du dich an das Bild vom Nachbarn, dessen Geschäft blendend läuft, bei dem aber ein einziger Kunde für einen großen Teil des Umsatzes sorgt? Bei Iridium ist dieser Kunde die US-Regierung: Direkt und indirekt stehen rund 257 Millionen US-Dollar für 29 Prozent des Konzernumsatzes (2025). Das Herzstück ist der EMSS-Vertrag — eine feste Jahrespauschale von 110,5 Millionen US-Dollar, unabhängig davon, wie viele Regierungsgeräte tatsächlich funken. Ein Traum von Planbarkeit — mit einem Ablaufdatum. Iridium schreibt es selbst:

„The EMSS contract expires in September 2026 … We have begun discussions with the U.S. government on a new EMSS contract, which we expect to enter into later in 2026 or in 2027, prior to expiration of the existing EMSS contract."

Übersetzung: „Der EMSS-Vertrag läuft im September 2026 aus … Wir haben mit der US-Regierung Gespräche über einen neuen EMSS-Vertrag aufgenommen, den wir noch 2026 oder 2027 und vor Ablauf des bestehenden Vertrags abzuschließen erwarten."

— Iridium Communications Inc., SEC-Quartalsbericht 10-Q, Q1 2026

Wie schwer wiegt das? Iridium ist seit über einem Jahrzehnt der Kommunikationspartner des US-Verteidigungsministeriums; ein kompletter Ausfall wäre eine große Überraschung. Wahrscheinlicher ist eine Verlängerung — aber zu welchen Konditionen, ist offen, und genau darin liegt das Risiko: Ein neuer Vertrag könnte günstiger für die Regierung und schmaler für Iridium ausfallen. Ein Fünftel bis knapp ein Drittel des Umsatzes hängt an einer einzigen Unterschrift, die noch nicht geleistet ist. Kein Existenz-Risiko, aber ein Grund, die Umsatzqualität nicht mit der eines breit gestreuten Abo-Geschäfts zu verwechseln.

Bewertung — was Iridium kostet, wenn der Deal den Preis macht

Jetzt zur Kernfrage — und bei Iridium hat sie eine ungewöhnliche Antwort, weil der Preis derzeit nicht vom Markt, sondern vom Übernahmeangebot gemacht wird. Rein fundamental war Iridium zur Jahresmitte 2026 rund 5,4 Milliarden US-Dollar an der Börse wert; rechnet man die Nettoschulden hinzu, ergibt sich ein Unternehmenswert (Enterprise Value) von rund 7,0 Milliarden US-Dollar. Das entspricht dem rund 16-Fachen des operativen Ergebnisses vor Abschreibungen (EV/EBITDA) und einem Kurs-Gewinn-Verhältnis von rund 44. Die Rendite des freien Cashflows liegt bei grob 5,5 Prozent, die Dividende bei 0,60 US-Dollar je Aktie im Jahr (rund 1,2 Prozent).

Wie ordnet man das ein? Für sich genommen ist das nicht billig — ein Kurs-Gewinn-Verhältnis von 44 preist einiges an Zuversicht ein. Entscheidend ist aber, dass diese Kennzahlen gerade zweitrangig sind: Solange das Übernahmeangebot von Rocket Lab steht, orientiert sich der Kurs an den 27,00 US-Dollar Bargeld plus dem Wert der Rocket-Lab-Aktien, nicht an EV/EBITDA. Für dich heißt das: Wer heute einsteigt, kauft keine klassische Bewertungswette, sondern eine Deal-Wette — auf das Zustandekommen der Fusion und auf den Kurs von Rocket Lab. Scheitert der Deal, fällt der Kurs auf das zurück, was das Geschäft fundamental hergibt — und dann zählen wieder Schulden, EMSS-Vertrag und Wettbewerb. Zwei sehr unterschiedliche Welten in einer Aktie.

Chancen und Risiken auf einen Blick

Was für Iridium spricht:

- Solides, planbares Geschäft: 73 Prozent wiederkehrender Service-Umsatz, wachsendes IoT-Geschäft (1,998 Millionen Abonnenten, +9 Prozent Umsatz), 27 Prozent Betriebsmarge, rund 300 Millionen US-Dollar freier Cashflow (2025).

- Übernahmeangebot als Kurs-Anker: Rocket Lab bietet 27,00 US-Dollar Bargeld plus Aktien; der Aufsichtsrat stimmte einstimmig zu, die Direktoren sind per Stimmbindung gebunden.

- Eigene Antwort auf die D2D-Bedrohung: Iridium NTN Direct, ein mobilfunkstandard-basierter Direkt-zum-Gerät-Dienst aus dem bestehenden Netz, Start ab 2026; starke Nische bei Militär, Seefahrt und Industrie.

- Konstellation bezahlt: Die 66 Satelliten wurden 2017 bis 2019 erneuert, bilanziell auf 17,5 Jahre Nutzungsdauer angesetzt — der große Investitionsschub liegt hinter dem Unternehmen, der laufende Investitionsbedarf ist moderat.

Was dagegen spricht:

- Deal-Abhängigkeit: Der Kurssprung ist die Übernahmeprämie; scheitert die Fusion (Aktionäre, Kartellbehörden, Vollzugsfrist bis 2027, Abschlussgebühr 223,6 Millionen US-Dollar), fällt der Kurs auf das fundamentale Niveau zurück. Ein Teil des Preises ist zudem Rocket-Lab-Aktie — ein zweites, spekulativeres Investment.

- Hohe Verschuldung: Term Loan 1,77 Milliarden US-Dollar (fällig September 2030), Netto-Verschuldung rund 3,8-fach EBITDA; das Eigenkapital ist durch Rückkäufe auf 462,6 Millionen geschrumpft (positiv, aber dünn; Rückkäufe pausiert).

- Klumpenrisiko Regierung: 29 Prozent Umsatz mit der US-Regierung; der EMSS-Vertrag (110,5 Millionen US-Dollar pro Jahr) läuft im September 2026 aus und wird zu offenen Konditionen neu verhandelt.

- Neuer Wettbewerb: SpaceX/Starlink drängen mit Satellit-Direkt-zum-Handy-Diensten in Teile von Iridiums Markt; Kapital und Reichweite des Rivalen sind ungleich größer.

Ein menschliches Fazit

Erinnerst du dich an die Trittbrett-Falle vom Anfang — den Reflex, auf einen schnell fahrenden Zug aufzuspringen, ohne zu fragen, warum er fährt? Nach dem Blick in die Berichte weißt du jetzt, warum sie bei Iridium besonders tückisch ist: Der Zug fährt nicht, weil das Geschäft plötzlich brennt, sondern weil ein Käufer aufgesprungen ist. Der Kurssprung von 216 Prozent ist im Kern die Rocket-Lab-Prämie — ein einmaliges Ereignis, kein Dauerlauf.

Und die andere Hälfte der Wahrheit ist ebenso echt: Darunter liegt ein grundsolides Geschäft mit drei von vier Dollar wiederkehrendem Umsatz und ordentlichem Cashflow — aber eben auch mit 1,77 Milliarden US-Dollar Schulden, einem dünn gewordenen Eigenkapital, einem Regierungsvertrag über 29 Prozent des Umsatzes vor der Neuverhandlung und einem übermächtigen neuen Rivalen im All. Keiner dieser Punkte ist für sich ein Existenz-Risiko. Zusammen ergeben sie aber die nüchterne Einordnung, dass die Aktie gerade keine ruhige Fundamental-Wahl ist, sondern eine Sonderlage: eine Wette darauf, ob und zu welchen Bedingungen die Übernahme gelingt.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht auf ein Geschäft, das plötzlich Feuer fängt, sondern auf einen Deal und auf die Aktie eines anderen Unternehmens. Ein Kurssprung ist noch kein Geschäftsmodell — und wer den Zug erst versteht, bevor er aufspringt, fällt seltener herunter.

Quellen

- Iridium Communications Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 12.02.2026)

- Iridium Communications Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 23.04.2026)

- Iridium Communications Inc. — SEC-Ad-hoc-Meldung 8-K vom 29.06.2026 (Merger Agreement mit Rocket Lab Corporation)

- Iridium Communications Inc. — SEC-Einladung/Proxy DEF 14A vom 02.04.2026 (Governance, Beneficial Ownership); ergänzend die 8-K-Meldung vom 07.07.2026 zur Aufstockung der Aireon-Beteiligung.

- Fundamentaldaten (Kennzahlen, Bewertung, ISIN, Aktienzahl-Reihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & wiederkehrender Umsatz positiv

- Grundsolides Netz-Geschäft: 66 erdnahe Satelliten mit globaler Abdeckung, 73 Prozent wiederkehrender Service-Umsatz (634,0 Millionen US-Dollar), wachsendes IoT-Geschäft (1,998 Millionen Abonnenten, +9 Prozent Umsatz), 27 Prozent Betriebsmarge und rund 300 Millionen US-Dollar freier Cashflow. Erlöse, die zu drei Vierteln planbar wiederkehren.

- Übernahme durch Rocket Lab (Sonderlage) neutral

- Die dominante Sonderlage: Am 28.06.2026 unterzeichnetes Fusionsabkommen mit Rocket Lab (27,00 US-Dollar Cash plus Rocket-Lab-Aktien, Board einstimmig, Abschlussgebühr 223,6 Millionen, Vollzug bis spätestens 2027). Der Kurssprung von rund 216 Prozent ist im Kern diese Prämie. Chance und Risiko zugleich: Der Deal setzt einen Kurs-Anker, kann aber scheitern, und ein Teil des Preises ist eine spekulativere Rocket-Lab-Aktie.

- Verschuldung & Eigenkapital negativ

- Term Loan 1,77 Milliarden US-Dollar (fällig September 2030), Netto-Verschuldung rund 3,8× EBITDA. Jahrelange Rückkäufe haben das Eigenkapital von 1,13 Milliarden (2022) auf 462,6 Millionen (2025) schrumpfen lassen; in den Gewinnrücklagen steht ein Fehlbetrag von 418,6 Millionen. Eigenkapital noch positiv (kein Insolvenzsignal), aber dünn — Rückkäufe seit Oktober 2025 pausiert.

- Klumpenrisiko Regierung & Wettbewerb negativ

- Zwei Struktur-Funde: Die US-Regierung steht für 29 Prozent des Umsatzes; der EMSS-Vertrag (110,5 Millionen US-Dollar pro Jahr) läuft im September 2026 aus und wird zu offenen Konditionen neu verhandelt. Zugleich drängt SpaceX/Starlink mit Satellit-Direkt-zum-Handy-Diensten (D2D) in Teile des Marktes — Kapital und Reichweite des Rivalen sind ungleich größer, auch wenn Iridium mit NTN Direct dagegenhält.

- Bewertung & Kurs neutral

- Fundamental nicht billig: EV/EBITDA rund 16, KGV rund 44, FCF-Rendite grob 5,5 Prozent, Dividende rund 1,2 Prozent (Mitte 2026). Doch die Kennzahlen sind zweitrangig, solange das Übernahmeangebot steht: Der Kurs orientiert sich an den 27,00 US-Dollar Bargeld plus dem Wert der Rocket-Lab-Aktien. Ein Einstieg ist eine Deal-Wette, keine klassische Bewertungswette.

Iridium ist operativ ein grundsolides Satelliten-Geschäft: 66 erdnahe Satelliten, 73 Prozent wiederkehrender Service-Umsatz, wachsendes IoT-Geschäft, rund 300 Millionen US-Dollar freier Cashflow. Die Aktie ist aber gerade kein Fundamental-, sondern ein Übernahme-Fall: Am 28. Juni 2026 unterzeichnete Iridium ein Angebot von Rocket Lab (27,00 US-Dollar Cash plus Aktien) — der Kurssprung von rund 216 Prozent ist im Kern diese Prämie. Darunter liegen 1,77 Milliarden US-Dollar Schulden, ein durch Rückkäufe auf 462,6 Millionen geschrumpftes (aber positives) Eigenkapital, ein Regierungsvertrag über 29 Prozent des Umsatzes vor der Neuverhandlung und SpaceX/Starlink als neuer Rivale. Ein Übernahmeangebot ist kein Geschäftsmodell. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Stand 10.07.2026), Fund für Fund: (1) Übernahme durch Rocket Lab (27,00 US-Dollar Cash + Aktien, unterzeichnet 28.06.2026) — dominante Sonderlage, die die Fundamentalbewertung nachrangig macht; kein Existenz-Fund (Prämie, keine Notlage), aber sie bestimmt das Urteil: Solange ein Deal offen ist, ist die faktenbasierte Einordnung »beobachten«, nicht »kaufen«/»verkaufen«. (2) Verschuldung — Term Loan 1,77 Mrd. US-Dollar, Netto-Verschuldung ~3,8× EBITDA, Zinsen durch EBITDA (~446 Mio.) und freien Cashflow (~300 Mio.) getragen; Struktur-Fund, kein Going Concern. (3) Rückkaufbedingt geschrumpftes Eigenkapital (462,6 Mio., positiv; Gewinnrücklagen -418,6 Mio.) — erklärbarer Schönheitsfehler wie bei Fair Isaac, nur milder (dort negativ), hat im Urteil kein Stimmrecht. (4) EMSS-Regierungsvertrag (29 % Umsatz, Auslauf Sept. 2026, Neuverhandlung offen) und (5) SpaceX/Starlink-D2D-Wettbewerb — Struktur-/Preis-Funde, je max. eine Stufe. Kein Existenz-Fund; die Sonderlage dominiert → »beobachten«.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026 (Börsenwert ~5,4 Mrd., EV ~7,0 Mrd., EV/EBITDA ~16, KGV ~44); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025), Quartalszahlen auf Q1 2026. Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Kurssprung von rund 216 Prozent in sechs Monaten ist im Kern die Übernahmeprämie, nicht operatives Momentum.

- Sonderlagen-Screening: laufende Übernahme durch Rocket Lab (Merger Agreement 28.06.2026, 8-K vom 29.06.2026) als dominante Sonderlage; zusätzlich 8-K vom 07.07.2026 zur Aufstockung der Aireon-Beteiligung samt Zusatzschuld. Sonst keine materiellen Klagen (Item 3), keine Material Weakness, kein aktueller Aktivist — nur passive SC-13G-Halter (BlackRock 12,4 %, Baralonco 9,9 %); CEO Matthew Desch hält unter 1 Prozent, Insider gesamt rund 12,3 Prozent.

- KI-Einstufung: Neutral (dokumentierter Negativ-Befund, geprüft 10.07.2026 gegen 10-K 2025 und 10-Q Q1 2026). Iridium nennt Künstliche Intelligenz nur defensiv als generisches Wettbewerbs-/Anpassungsrisiko im Item 1A (die Firma müsse KI so gut in Prozesse und Produkte integrieren wie Wettbewerber), ohne konkrete KI-Umsatzquelle oder belegten operativen KI-Einsatz. Nach dem Kriterienkatalog reicht das weder für »verkauft« noch für »nutzt« noch für »bedroht« (Boilerplate-Anpassungsfloskel) → neutral.

Häufige Fragen

Iridium betreibt ein globales Satelliten-Netz aus 66 erdnahen (LEO-)Satelliten für Sprach- und Datenkommunikation dort, wo kein Handynetz reicht: Satellitentelefone, IoT-Tracking von Fahrzeugen und Containern, Breitband für Schiffe und Flugzeuge sowie Kommunikation für die US-Regierung. Rund 73 Prozent des Umsatzes sind wiederkehrende Service-Gebühren. Sitz ist McLean, Virginia, mit rund 975 Beschäftigten; das Geschäftsjahr endet am 31. Dezember.

Vor allem wegen einer Übernahme. Am 28. Juni 2026 unterzeichnete Iridium ein Fusionsabkommen mit Rocket Lab, das je Aktie 27,00 US-Dollar in bar plus Rocket-Lab-Aktien vorsieht. Übernahmen werden fast immer mit einem Aufschlag bezahlt — dieser Aufschlag erklärt den Kursanstieg von rund 216 Prozent in sechs Monaten. Es handelt sich also um eine Übernahmeprämie, nicht um ein plötzlich schneller wachsendes Geschäft.

Nein. Das Eigenkapital ist positiv, aber durch jahrelange Aktienrückkäufe stark geschrumpft — von 1,13 Milliarden US-Dollar (Ende 2022) auf 462,6 Millionen (Ende 2025); in den Gewinnrücklagen steht ein Fehlbetrag von 418,6 Millionen. Das ist kein Insolvenzsignal, sondern die Folge davon, dass mehr Geld an die Aktionäre zurückfloss als an Gewinnen einbehalten wurde. Wichtiger ist die eigentliche Schuldenlast: ein Term Loan von 1,77 Milliarden US-Dollar. Iridium hat die Rückkäufe seit Oktober 2025 pausiert.

Iridium hat einen Term Loan (endfälliges Bankdarlehen) von rund 1,77 Milliarden US-Dollar, fällig im September 2030, zu einem variablen Zins (Referenzsatz plus 2,25 Prozent). Die Netto-Verschuldung entspricht rund dem 3,8-Fachen des operativen Ergebnisses vor Abschreibungen (EBITDA). Für ein Geschäft mit so planbaren Erlösen ist das tragbar, aber sportlich — und das Darlehen muss 2030 in einem Stück zurückgezahlt oder refinanziert werden.

Perspektivisch ja. SpaceX erwarb 2025 Funkspektrum, um mit Starlink einen weltweiten Satellit-Direkt-zum-Handy-Dienst (Direct-to-Device) aufzubauen — Iridium nennt das im Geschäftsbericht ausdrücklich als Wettbewerbsrisiko. Iridium hält mit einem eigenen Dienst (Iridium NTN Direct, Start ab 2026) dagegen und ist in Nischen wie Militär und Seefahrt stark. Aber Kapital und Reichweite von SpaceX sind ungleich größer; der Markt dürfte umkämpfter werden.

Sie macht die Aktie zu einer Sonderlage. Wer heute kauft, wettet weniger auf Iridiums Fundamentaldaten als auf das Zustandekommen der Fusion und auf den Kurs von Rocket Lab, dessen Aktien Teil des Angebots sind. Der Deal braucht die Zustimmung von Aktionären und Kartellbehörden, die Vollzugsfrist reicht bis spätestens 2027, und beim Abbruch fällt eine Gebühr von 223,6 Millionen US-Dollar an. Scheitert er, orientiert sich der Kurs wieder an den fundamentalen Zahlen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.