Centene-Aktie: 19 Prozent mehr Umsatz, 71 Prozent weniger Gewinn

Centene ist Amerikas größter Krankenversicherer für Medicaid und Obamacare — und einer der optisch billigsten Werte im Markt: rund 0,17 Kurs-Umsatz. Doch 2025 sprang die Krankheitskosten-Quote von 88,3 auf 91,9 Prozent, der bereinigte Gewinn je Aktie brach um 71 Prozent ein, und das Management zog mitten im Jahr die komplette Prognose zurück. Wir haben die Berichte an die US-Börsenaufsicht gelesen und trennen den echten Rabatt vom bloßen Rabatt-Reflex — keine Anlageberatung, sondern die Frage, was an dieser Aktie wirklich billig ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns Anleger genau dann packt, wenn eine Aktie tief gefallen ist und plötzlich spottbillig aussieht: Wir sehen die niedrige Kennzahl — hier ein Kurs-Umsatz-Verhältnis von rund 0,17 — und unser Kopf macht daraus im Bruchteil einer Sekunde ein Schnäppchen. Nennen wir es den Rabatt-Reflex: die stille Gleichung „billig = gute Gelegenheit". Bei Centene (NYSE: CNC), dem größten US-Krankenversicherer für staatlich finanzierte Programme, ist dieser Reflex besonders verführerisch. Die Aktie ist 2025 abgestürzt, notiert unter jeder klassischen Kennzahl günstig, und irgendetwas in uns flüstert: „So billig kommt die nie wieder." Deshalb machen wir einen Deal: Bevor du dem Rabatt-Reflex glaubst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld, das sich durch die ganze Analyse zieht: Centene ist gleichzeitig optisch spottbillig und ertragsseitig hochgradig unsicher. Das eine ist eine Zahl, das andere eine offene Frage. Ein niedriger Preis ist nur dann ein Rabatt, wenn der Wert dahinter stabil ist — ist er es nicht, ist der vermeintliche Rabatt bloß der faire Preis für ein größeres Risiko. Genau das ist die Value-Trap-Frage: echter Schnäppchenpreis oder Wert-Falle? Merk dir sie. Sie ist der rote Faden.

Was Centene eigentlich macht

Stell dir eine Krankenkasse vor, deren wichtigster Kunde nicht der einzelne Versicherte ist, sondern der Staat. Genau das ist Centene: Das Unternehmen verwaltet Krankenversicherung für Menschen, deren Beiträge ganz oder überwiegend aus öffentlichen Kassen kommen. Man nennt das Managed Care — der Versicherer bekommt vom Staat einen festen Betrag pro Mitglied und Monat und muss davon alle Behandlungen bezahlen. Was übrig bleibt, ist der Gewinn. Was zu viel wird, ist der Verlust. Centene ist darin die Nummer eins Amerikas und steht auf drei großen Beinen: Medicaid (die staatliche Krankenversicherung für Einkommensschwache — das größte Bein), Medicare (für Ältere, unter der Marke „Wellcare", inklusive der landesweit größten eigenständigen Medikamenten-Pläne) und der ACA-Marketplace (die „Obamacare"-Policen, die Privatleute auf staatlich regulierten Online-Marktplätzen kaufen — Centene verkauft sie unter der Marke „Ambetter"). Rund 27,6 Millionen Menschen waren Ende 2025 versichert, der Umsatz lag bei sagenhaften 194,8 Milliarden US-Dollar, das Unternehmen beschäftigt rund 61.000 Menschen und sitzt in St. Louis, Missouri. Geführt wird es seit 2022 von Sarah London.

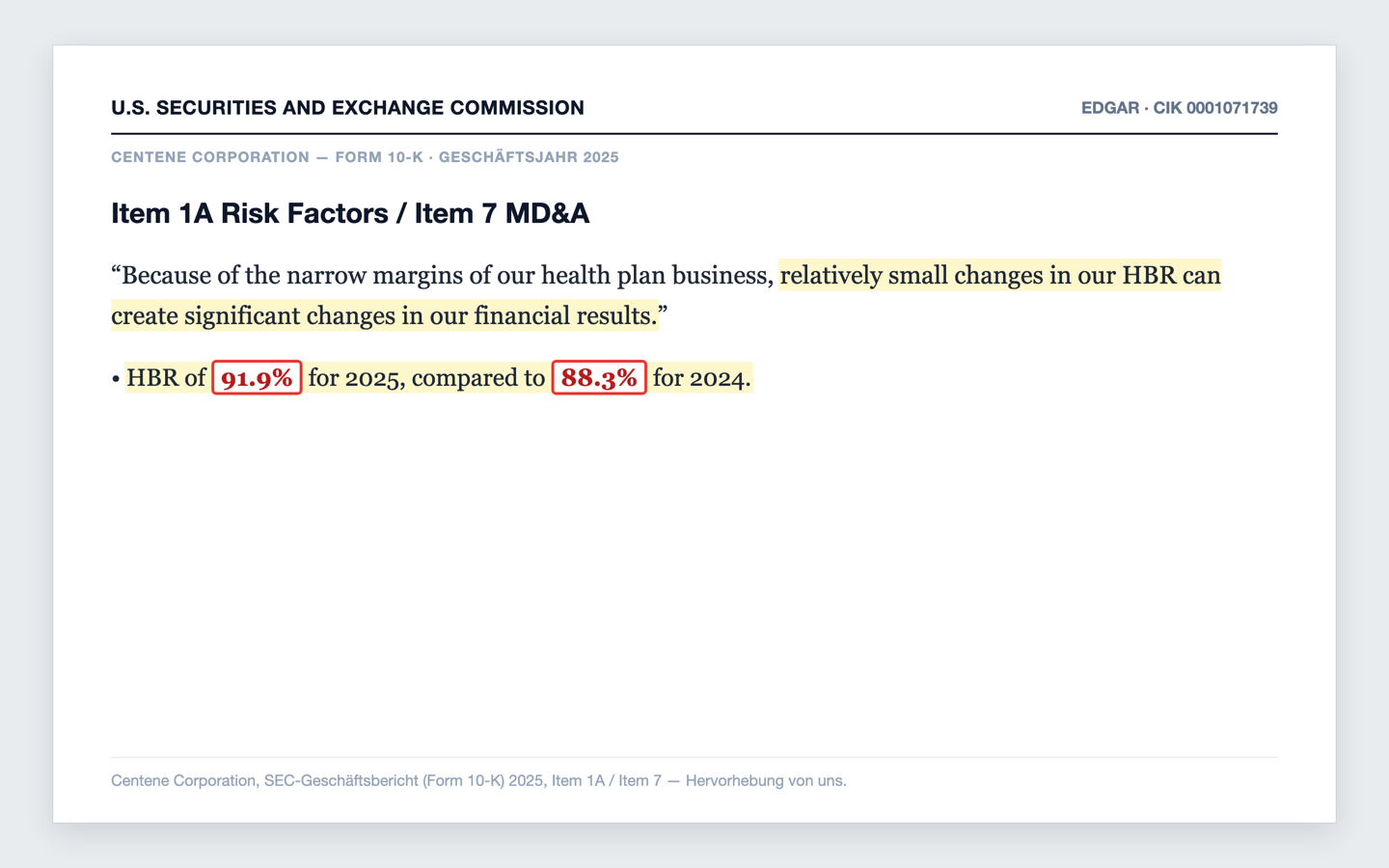

Und jetzt der eine Fachbegriff, den du für diese ganze Analyse brauchst — er ist einfacher, als er klingt. Die wichtigste Kennzahl eines solchen Versicherers heißt Health Benefits Ratio (HBR), außerhalb Centenes auch Medical Loss Ratio (MLR) genannt. Sie sagt: Von 100 Dollar Prämie, wie viele gehen für medizinische Leistungen drauf? Liegt die HBR bei 88, bleiben 12 Dollar für Verwaltung und Gewinn. Liegt sie bei 92, bleiben nur noch 8. Weil die Margen in diesem Geschäft hauchdünn sind, ist die HBR der Herzschlag der Firma: Steigt sie, sinkt der Gewinn — fast eins zu eins. Merk dir dieses Bild. Gleich wirst du sehen, warum genau dieser Herzschlag 2025 aus dem Takt geraten ist.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Centene schlägt aktuell in rund 25 Filtern gleichzeitig an (Datenstand 10. Juli 2026) — und die Mischung ist genau der Rabatt-Reflex in Tabellenform. Grob drei Gruppen:

- Substanz-/Value-Filter: „KUV-Ranking" (Kurs-Umsatz), „KCF-Ranking" (Kurs-Cashflow), „Tobias Carlisle: Acquirer's Multiple" und „James O'Shaughnessy: Trending Value" — sie alle feiern die niedrige Bewertung.

- Momentum-/Trend-Filter: „RS-Leader 90" (relative Stärke), „Stan Weinstein: Stage 2", „Nahe 52-Wochen-Hoch" — die Aktie hat sich vom Absturz kräftig erholt, also leuchten die Trend-Filter.

- Qualitäts-/Insider-Filter: Piotroski-Score 9 von 9, Altman-Z 3,96 (Insolvenz-Frühwarnung: grün) und „CEO kauft".

25 Treffer klingen nach 25 Beweisen. Sei aber ehrlich, was sie messen. Die halbe Liste feiert schlicht denselben Umstand: Der Preis ist im Verhältnis zu Umsatz und Cashflow niedrig. Das ist bei einem Krankenversicherer allerdings immer so — die Branche verdient nur wenige Prozent Marge auf riesige Prämienumsätze, ein Kurs-Umsatz-Verhältnis von 0,17 ist hier normal, kein Sonderangebot. Und selbst der beeindruckende Piotroski-Score von 9 ist ein Fingerzeig, kein Freibrief: Er belohnt vor allem den starken operativen Cashflow (5,1 Milliarden US-Dollar 2025) — genau deshalb misst er die Firma trotz des ausgewiesenen Jahresverlusts als „gesund". Merke: Ein Scanner misst, was war und wie der Kurs läuft. Ob billig auch preiswert ist, verrät nur das Geschäft. Also schauen wir es uns an. Das spiegelverkehrte Gegenstück — teure Story, offene Substanz — findest du übrigens beim Wettbewerber Oscar Health.

Die Zahlen über die Jahre

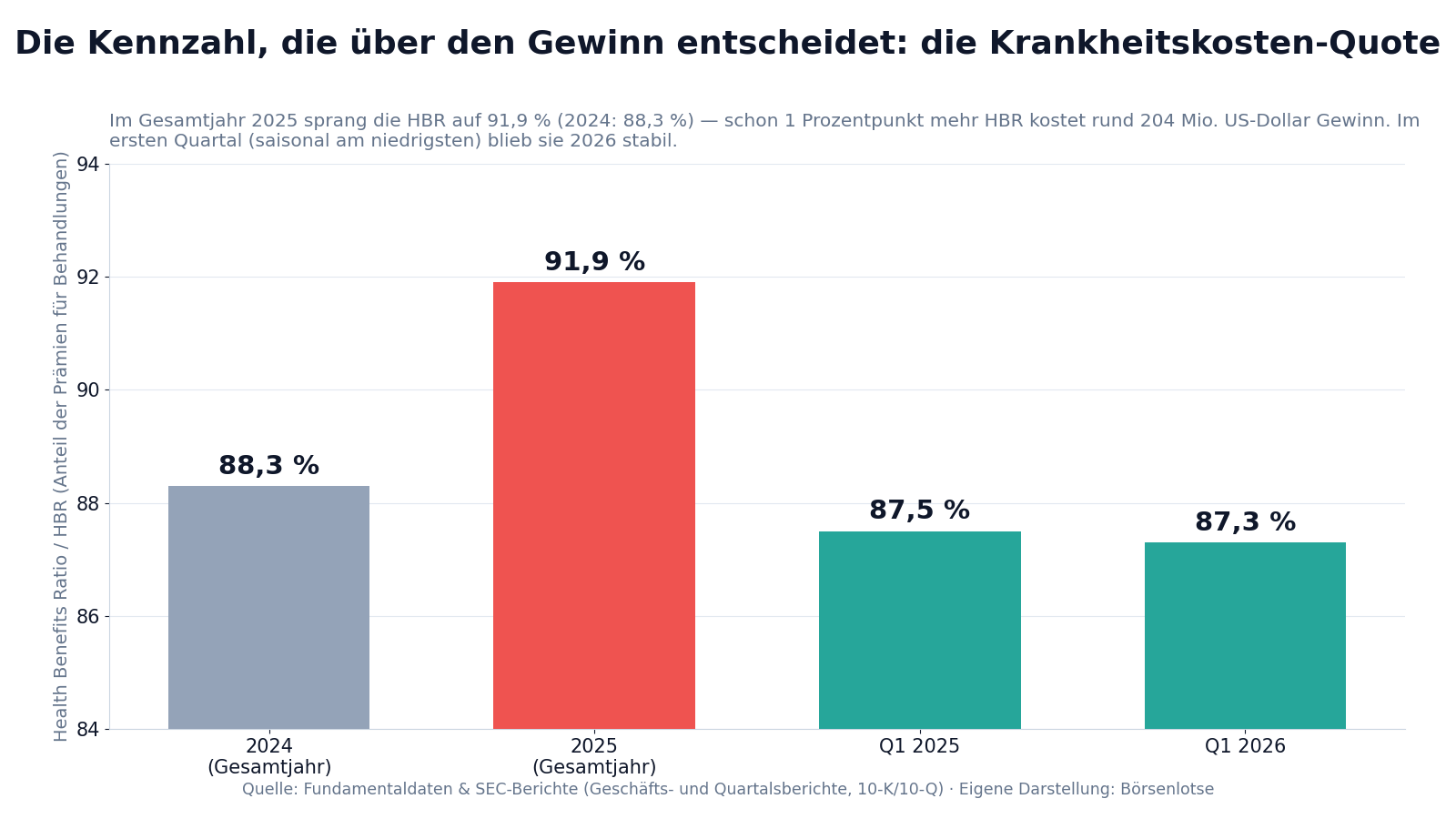

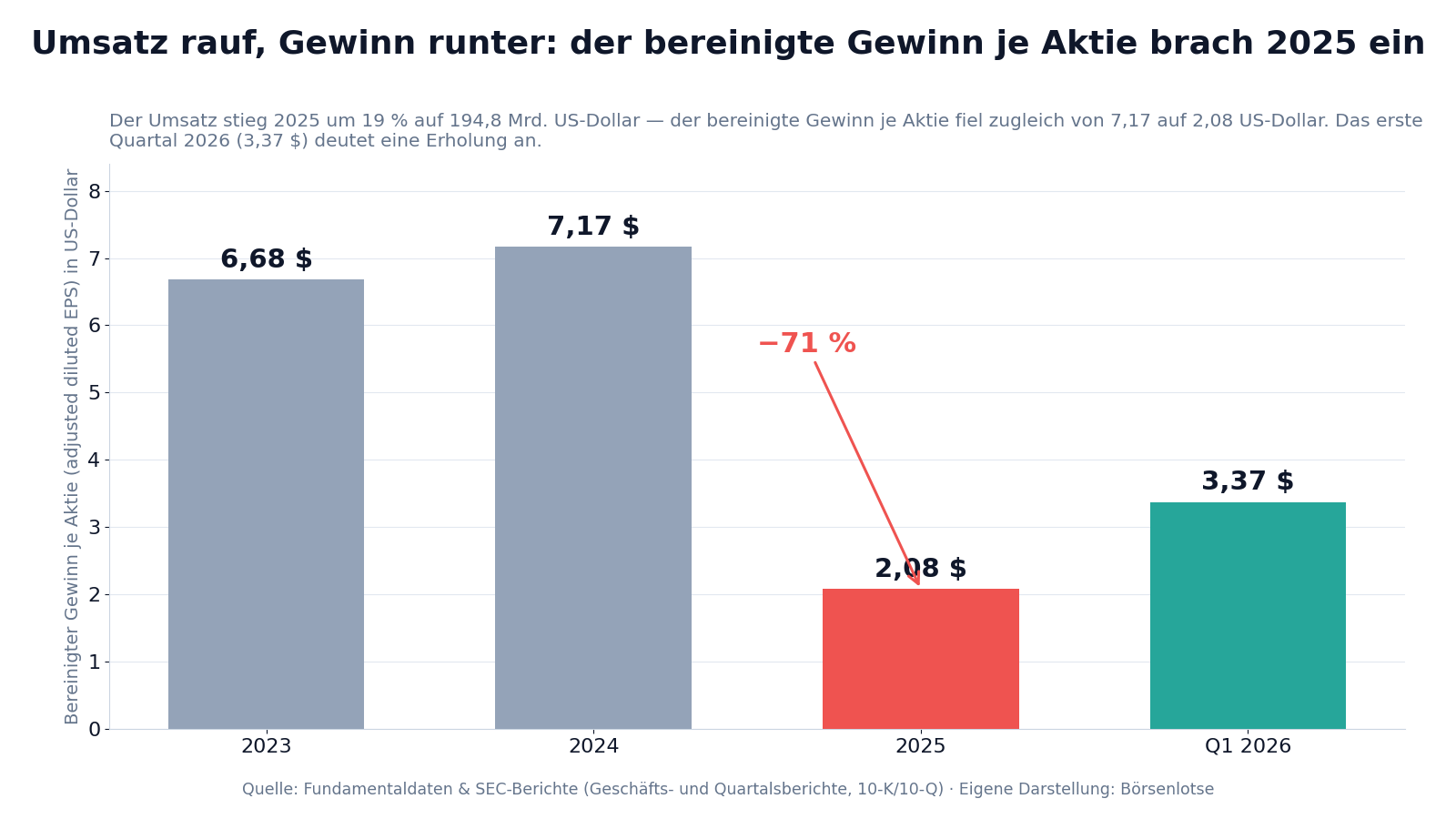

Fangen wir mit dem an, was man Centene lassen muss: Das Unternehmen wächst. Der Umsatz kletterte 2025 um 19 Prozent auf 194,8 Milliarden US-Dollar, die Zahl der Versicherten stieg trotz Gegenwind sogar (die Marketplace-Mitglieder allein legten von 4,38 auf 5,54 Millionen zu). Auf dem Papier ein Wachstumswert. Und doch stand am Ende des Jahres ein Scherbenhaufen — weil die eine Kennzahl kippte, auf die alles ankommt. Der folgende Chart zeigt sie:

3,6 Prozentpunkte mehr HBR — das klingt harmlos, ist aber der Unterschied zwischen einem soliden Gewinnjahr und einer Katastrophe. Wie sich das im Ergebnis niederschlägt, zeigt der zweite Chart, und er ist der eigentliche Grund für den Kurssturz:

Lies die beiden Bilder zusammen, dann hast du den Kern der Geschichte: Der Umsatz stieg um 19 Prozent, der bereinigte Gewinn je Aktie fiel um 71 Prozent — von 7,17 (2024) auf 2,08 US-Dollar (2025). Unter dem Strich stand nach einer nicht zahlungswirksamen Goodwill-Abschreibung von 6,7 Milliarden US-Dollar sogar ein GAAP-Verlust von 13,53 US-Dollar je Aktie. Das ist der Preis, den dünne Margen fordern: Wenn die HBR aus dem Ruder läuft, hilft aller Umsatz der Welt nichts. Immerhin — das erste Quartal 2026 (bereinigt 3,37 US-Dollar je Aktie, HBR wieder bei 87,3 Prozent) deutet an, dass die Preiskorrekturen greifen könnten. Ob das trägt, entscheidet sich in den Berichten des Jahres. Schauen wir jetzt in die drei unbequemen Wahrheiten dahinter.

Die unbequemen Wahrheiten

Bei einer Aktie, die in 25 Scannern leuchtet und zugleich abgestürzt ist, sind die unbequemen Wahrheiten besonders wichtig. Drei davon holen wir ans Licht, jede mit ihrer Belegstelle im Original.

Unbequeme Wahrheit Nr. 1: Ein Prozentpunkt entscheidet über Hunderte Millionen — und 2025 waren es gleich mehrere

Der Rabatt-Reflex übersieht gern, wie fragil der Gewinn eines Managed-Care-Versicherers ist. Centene selbst formuliert es im Geschäftsbericht so nüchtern wie unmissverständlich:

„Because of the narrow margins of our health plan business, relatively small changes in our HBR can create significant changes in our financial results."

Übersetzung: „Wegen der schmalen Margen unseres Krankenversicherungsgeschäfts können schon relativ kleine Veränderungen unserer HBR erhebliche Veränderungen unserer Finanzergebnisse hervorrufen."

— Centene Corporation, SEC-Geschäftsbericht (Form 10-K) 2025, Item 1A Risk Factors

Wie konkret das wird, beziffert Centene an anderer Stelle selbst: Eine Veränderung der geschätzten Schadenrückstellungen um nur 1 Prozent hätte das Jahresergebnis 2025 um rund 204 Millionen US-Dollar bewegt. Wenn die HBR wie 2025 um 3,6 Punkte steigt, addieren sich solche Beträge schnell zu Milliarden. Genau das ist passiert: höhere Kosten im Medicaid-Geschäft (Verhaltensmedizin, häusliche Pflege, teure Spezialmedikamente) trafen auf den Schock im Obamacare-Geschäft — und weil in guten Zeiten teuer zugekaufter Firmenwert (Goodwill) dadurch an Wert verlor, folgte im dritten Quartal 2025 eine Abschreibung von 6,7 Milliarden US-Dollar. Sie ist nicht zahlungswirksam und sagt nichts über die Liquidität — aber sie verwandelte einen mageren Gewinn optisch in einen tiefroten Verlust. Merke: Bei einem Versicherer mit dünner Marge ist die HBR kein Detail, sie ist das ganze Spiel.

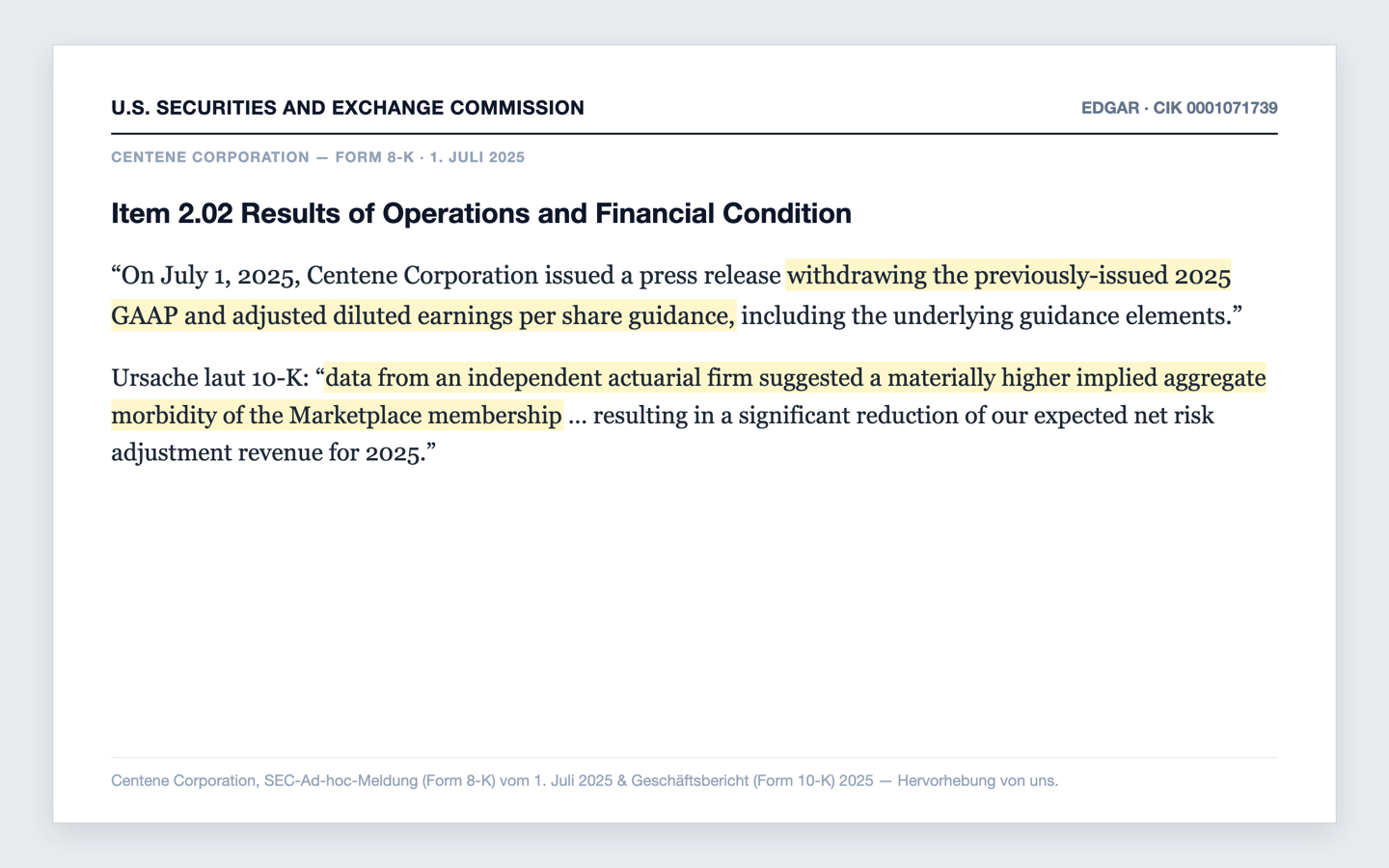

Unbequeme Wahrheit Nr. 2: Der Obamacare-Schock — und die zurückgezogene Prognose

Hier liegt der eigentliche Auslöser des Kurssturzes. Im ACA-Marketplace teilen die Versicherer über einen staatlich administrierten Ausgleich (Risk Adjustment) das Krankheitsrisiko untereinander auf — wer überdurchschnittlich kranke Kunden versichert, bekommt Geld, wer gesündere hat, zahlt. Diese Schätzung ist milliardenschwer, und 2025 lag Centene daneben:

„…late in the second quarter of 2025, data from an independent actuarial firm suggested a materially higher implied aggregate morbidity of the Marketplace membership as a whole than anticipated, resulting in a significant reduction of our expected net risk adjustment revenue for 2025."

Übersetzung: „…spät im zweiten Quartal 2025 deuteten Daten eines unabhängigen Aktuariats auf eine deutlich höhere implizite Gesamt-Morbidität der Marketplace-Versicherten insgesamt hin als angenommen, was zu einer erheblichen Verringerung unserer erwarteten Netto-Risikoausgleichs-Einnahmen für 2025 führte."

— Centene Corporation, SEC-Geschäftsbericht (Form 10-K) 2025, Item 7 MD&A

Im Klartext: Die Obamacare-Versicherten waren im Schnitt kränker als kalkuliert, also fiel der erwartete Ausgleich viel niedriger aus. Die Wirkung war so gravierend, dass Centene am 1. Juli 2025 die komplette Jahresprognose zurückzog — ein seltener und alarmierender Schritt, der die Aktie abstürzen ließ:

Wichtig für die Value-Trap-Frage: Eine zurückgezogene Prognose ist kein einmaliger Betriebsunfall, sondern ein Fenster in die Planbarkeit des Geschäfts. Wer die erwarteten Erträge eines 195-Milliarden-Konzerns mitten im Jahr nicht mehr seriös schätzen kann, sagt dir damit auch: Rechne nicht damit, dass der alte Gewinn einfach zurückkommt. Genau hier lauert der Rabatt-Reflex ein zweites Mal — er ankert an der alten Ertragskraft (über 7 US-Dollar je Aktie) und unterstellt, dass ein niedriger Kurs auf diese alte Kraft ein Rabatt sei. Ob diese Kraft zurückkehrt, ist aber offen. Immerhin nahm Centene im dritten Quartal 2025 in Bundesstaaten mit 95 Prozent der Marketplace-Mitglieder Preiskorrekturen für 2026 vor — die Nagelprobe sind die kommenden Quartale.

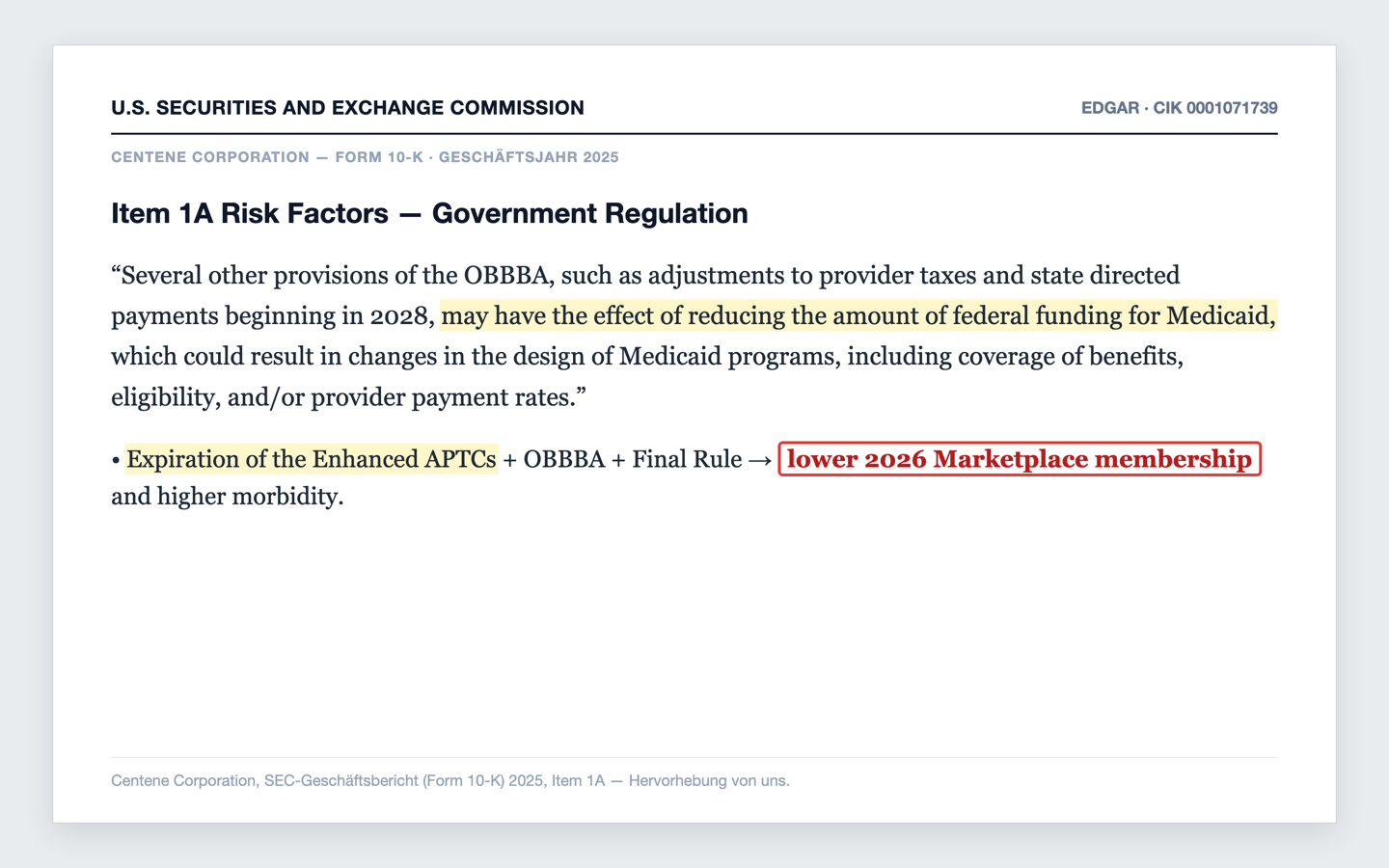

Unbequeme Wahrheit Nr. 3: Das Geschäftsmodell hängt am Tropf der Politik

Der dritte Punkt ist der unbequemste, weil er außerhalb jeder Managementkontrolle liegt. Centenes Kunde ist im Kern der Staat — und der schreibt gerade die Regeln um. Gleich mehrere Weichenstellungen wirken gegen das Geschäft: der Auslauf der während Corona erhöhten Obamacare-Zuschüsse (eAPTCs) zum Jahresende 2025, die Redeterminations (nach dem Corona-Notstand überprüfen die Bundesstaaten die Medicaid-Berechtigung neu, was seit 2023 Millionen Mitglieder kostet) — und das im Juli 2025 verabschiedete Spargesetz OBBBA. Centene beschreibt dessen Medicaid-Folgen selbst:

„Several other provisions of the OBBBA, such as adjustments to provider taxes and state directed payments beginning in 2028, may have the effect of reducing the amount of federal funding for Medicaid, which could result in changes in the design of Medicaid programs, including coverage of benefits, eligibility, and/or provider payment rates."

Übersetzung: „Mehrere weitere Bestimmungen des OBBBA, etwa Anpassungen bei den Anbietersteuern und den staatlich gelenkten Zahlungen ab 2028, könnten die Höhe der bundesstaatlichen Medicaid-Finanzierung verringern, was Änderungen bei der Ausgestaltung der Medicaid-Programme nach sich ziehen könnte — bei Leistungsumfang, Anspruchsberechtigung und/oder den Vergütungssätzen der Leistungserbringer."

— Centene Corporation, SEC-Geschäftsbericht (Form 10-K) 2025, Item 1A Risk Factors

Das ist die Kehrseite der Größe: Wer der größte Medicaid- und Obamacare-Versicherer des Landes ist, ist auch am stärksten von jedem Federstrich in Washington abhängig. Centene rechnet selbst damit, dass der kombinierte Effekt aus Zuschuss-Auslauf, OBBBA und einer neuen Regulierung (Final Rule) die Marketplace-Mitgliederzahl 2026 senkt und die verbleibenden Versicherten im Schnitt kränker macht — also erneut Druck auf die HBR bringt. Das ist kein Betriebsunfall, sondern ein struktureller Gegenwind, der Jahre laufen kann. Wie sehr staatlich getriebene Geschäftsmodelle am politischen Tropf hängen, zeigt auch unsere Analyse zum reinen Obamacare-Spezialisten Oscar Health; wie tückisch „billig" im Gesundheitssektor sein kann, siehst du beim Online-Makler eHealth.

Bewertung — was der Rabatt wirklich kostet

Jetzt zur Preisfrage, und hier wird es interessant. Zum Stand Mitte 2026 war Centene an der Börse rund 34 Milliarden US-Dollar wert (rund 494 Millionen Aktien). Die Kennzahlen sind auf den ersten Blick ein Schnäppchen-Paradies: Kurs-Umsatz rund 0,17, Kurs-Buchwert rund 1,5, Kurs-Cashflow rund 4,5. Ein klassisches Kurs-Gewinn-Verhältnis gibt es wegen des GAAP-Verlusts 2025 nicht; auf die Gewinnerwartung für 2026 gerechnet liegt das Vorwärts-Kurs-Gewinn-Verhältnis bei rund 19. Und genau hier steckt die eigentliche Wette: Traut man Centene zu, wieder in die Nähe der alten Ertragskraft von über 7 US-Dollar je Aktie zurückzufinden (Analysten erwarten das grob für 2027), fällt das Kurs-Gewinn-Verhältnis auf einstellige Werte — dann wäre die Aktie billig. Bleibt die HBR dagegen strukturell erhöht, ist das niedrige Kurs-Umsatz-Verhältnis kein Rabatt, sondern schlicht der faire Preis für dünnere Margen. Der Analystenkonsens (rund 19 Stimmen) steht mehrheitlich auf „Kaufen", das Durchschnittsvotum liegt bei rund 1,5 auf der Skala von 1 (Strong Buy) bis 5. Fair bleibt aber der nüchterne Satz: Ein niedriger Preis auf einen unsicheren Gewinn ist kein sicherer Rabatt — er ist der Preis für Unsicherheit. Eine Dividende zahlt Centene übrigens nicht, und die Aktienrückkäufe wurden 2025 von 3,0 Milliarden (2024) auf nur noch 0,4 Milliarden US-Dollar zusammengestrichen — das Geld wird gerade zusammengehalten.

Chancen und Risiken auf einen Blick

Was für Centene spricht:

- Marktführerschaft mit Substanz: Amerikas größter Medicaid- und Marketplace-Versicherer, 27,6 Millionen Mitglieder, 194,8 Milliarden US-Dollar Umsatz (+19 Prozent) und ein operativer Cashflow von 5,1 Milliarden US-Dollar trotz des GAAP-Verlusts.

- Optisch sehr günstige Bewertung: Kurs-Umsatz rund 0,17, Kurs-Buchwert rund 1,5, Kurs-Cashflow rund 4,5; kehrt die alte Ertragskraft zurück, fällt das Kurs-Gewinn-Verhältnis in den einstelligen Bereich.

- Erste Anzeichen einer Stabilisierung: HBR im ersten Quartal 2026 bei 87,3 Prozent, bereinigter Gewinn je Aktie 3,37 US-Dollar; Preiskorrekturen für 2026 in Bundesstaaten mit 95 Prozent der Marketplace-Mitglieder bereits umgesetzt.

- Solide Kapitaldecke: kein Going-Concern-Hinweis, Schuldenquote (Debt-to-Capital 46,5 Prozent) klar unter der Kreditauflage von 60 Prozent, CEO und Insider kauften zuletzt netto zu.

Was dagegen spricht:

- Der Herzschlag ist aus dem Takt: Die HBR sprang 2025 auf 91,9 Prozent (2024: 88,3), der bereinigte Gewinn je Aktie brach um 71 Prozent ein; schon 1 Prozentpunkt HBR kostet rund 204 Millionen US-Dollar Gewinn.

- Zurückgezogene Prognose = fehlende Planbarkeit: Der Obamacare-Morbiditätsschock zwang Centene am 1. Juli 2025 zur Rücknahme der gesamten Jahresprognose; die Rückkehr zur alten Ertragskraft ist offen, nicht bewiesen.

- Politik als struktureller Gegenwind: Auslauf der erhöhten Obamacare-Zuschüsse Ende 2025, Medicaid-Redeterminations und das Spargesetz OBBBA (geringere Medicaid-Bundesfinanzierung ab 2028) drücken Mitglieder und erhöhen die Morbidität.

- Bilanzlasten und Governance-Nachbeben: 6,7 Milliarden US-Dollar Goodwill-Abschreibung 2025, rund 10,8 Milliarden verbleibender Goodwill; nach dem Prognose-Schock läuft eine Wertpapier-Sammelklage samt fünf abgeleiteter Klagen.

Ein menschliches Fazit

Erinnerst du dich an den Rabatt-Reflex vom Anfang — das Gefühl, dass „billig" gleich „gute Gelegenheit" heißt? Nach dem Blick in die Berichte weißt du jetzt, warum er hier so tückisch ist. Centene ist optisch spottbillig, und das ist keine Täuschung: 0,17 Kurs-Umsatz, 4,5 Kurs-Cashflow, ein Marktführer mit 195 Milliarden Umsatz und prallem operativem Cashflow. Aber ein niedriger Preis beantwortet nur die halbe Frage. Die andere Hälfte lautet: Wie viel ist der Wert dahinter noch wert, wenn die zentrale Kennzahl kippt, die Prognose zurückgezogen wird und Washington die Spielregeln umschreibt? Das ist keine Panik und kein Urteil über die Menschen im Unternehmen — es ist nur die schlichte Feststellung, dass ein niedriger Preis und ein echtes Schnäppchen zwei verschiedene Dinge sind.

Ob Centene das eine oder das andere ist, hängt an genau einer beobachtbaren Frage: Findet die HBR zurück in Richtung 88 Prozent und der Gewinn zurück in Richtung 7 US-Dollar — oder bleibt die Quote strukturell erhöht, während die Politik weiter Mitglieder abzieht? Das erste Quartal 2026 gibt einen Hoffnungsschimmer, aber ein Quartal macht noch keinen Sommer. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht auf einen garantierten Rabatt, sondern auf die einzige Frage dahinter — ob aus „billig" wieder „preiswert" wird.

Quellen

- Centene Corporation — SEC-Geschäftsbericht (Form 10-K), Geschäftsjahr 2025 (per 31.12.2025, eingereicht 17.02.2026)

- Centene Corporation — SEC-Quartalsbericht (Form 10-Q) per 31.03.2026 (eingereicht 28.04.2026)

- Centene Corporation — SEC-Ad-hoc-Meldung (Form 8-K) vom 1. Juli 2025 (Rücknahme der Jahresprognose 2025)

- Centene Corporation — SEC-Geschäftsbericht (Form 10-K), Geschäftsjahr 2024 (Mehrjahresvergleich); ergänzend die Aktionärs-Einladung (DEF 14A) vom 26.03.2026.

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Centene-Aktien.

Unser Fazit auf einen Blick

- Bewertung & Substanz positiv

- Optisch sehr günstig: Kurs-Umsatz rund 0,17, Kurs-Buchwert rund 1,5, Kurs-Cashflow rund 4,5 (Börsenwert rund 34 Mrd. US-Dollar, Mitte 2026). Marktführer bei Medicaid und im ACA-Marketplace mit 27,6 Mio. Mitgliedern, 194,8 Mrd. US-Dollar Umsatz (+19 %) und 5,1 Mrd. US-Dollar operativem Cashflow. Kehrt die Ertragskraft zurück, fällt das Kurs-Gewinn-Verhältnis in den einstelligen Bereich.

- Kapitaldecke & Insider positiv

- Kein Going-Concern-Hinweis, Schuldenquote (Debt-to-Capital 46,5 %) klar unter der Kreditauflage von 60 %; die 6,7-Mrd.-Goodwill-Abschreibung ist nicht zahlungswirksam und löste keinen Covenant aus. CEO und Insider kauften zuletzt netto zu. Schwachpunkt: Rückkäufe von 3,0 auf 0,4 Mrd. US-Dollar zusammengestrichen, keine Dividende.

- Ertragskraft & HBR negativ

- Der Herzschlag der Firma ist aus dem Takt: Die Health Benefits Ratio sprang 2025 auf 91,9 % (2024: 88,3 %), der bereinigte Gewinn je Aktie brach um 71 % auf 2,08 US-Dollar ein — trotz 19 % Umsatzwachstum. Schon 1 Prozentpunkt HBR kostet rund 204 Mio. US-Dollar Gewinn. Das Q1 2026 (HBR 87,3 %, 3,37 US-Dollar) deutet Erholung an, ist aber nur ein Quartal.

- Planbarkeit & Marketplace-Schock negativ

- Ein überraschend hoher Morbiditäts-/Risikoausgleichs-Fehlbetrag im Obamacare-Geschäft zwang Centene am 1. Juli 2025 zur Rücknahme der gesamten Jahresprognose — ein Fenster in die begrenzte Planbarkeit eines 195-Mrd.-Konzerns. Die Rückkehr zur alten Ertragskraft (über 7 US-Dollar je Aktie) ist offen, nicht bewiesen.

- Politisch-regulatorische Abhängigkeit negativ

- Centenes Kunde ist im Kern der Staat: Auslauf der erhöhten Obamacare-Zuschüsse Ende 2025, Medicaid-Redeterminations seit 2023 und das Spargesetz OBBBA (geringere Medicaid-Bundesfinanzierung ab 2028) drücken Mitgliederzahlen und erhöhen die Morbidität. Struktureller Gegenwind außerhalb jeder Managementkontrolle, der Jahre laufen kann.

Centene ist Amerikas größter Medicaid- und Obamacare-Versicherer und optisch spottbillig (Kurs-Umsatz rund 0,17) — aber 2025 sprang die Krankheitskosten-Quote auf 91,9 Prozent, der bereinigte Gewinn je Aktie brach um 71 Prozent ein, und ein Morbiditätsschock im Obamacare-Geschäft zwang das Management mitten im Jahr zur Rücknahme der gesamten Prognose. Die Firma ist kapitalstark und wächst, doch die Ertragskraft ist unsicher und die politische Abhängigkeit strukturell. Ein niedriger Preis auf einen unsicheren Gewinn ist kein sicherer Rabatt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (10.07.2026) — Fund-für-Fund: (1) HBR-Anstieg 88,3 % → 91,9 % mit Gewinneinbruch −71 %: Preis-/Ertrags-Fund (Marge), kein Existenz-Fund — operativer Cashflow bleibt mit 5,1 Mrd. US-Dollar klar positiv. (2) Zurückgezogene Jahresprognose 2025 (Morbiditätsschock im Marketplace): Struktur-Fund (Planbarkeit/Ertragsvisibilität), keine Solvenzfrage. (3) Politisch-regulatorische Abhängigkeit (eAPTC-Auslauf, Redeterminations, OBBBA-Medicaid-Kürzungen ab 2028): Struktur-Fund, außerhalb der Managementkontrolle, mehrjährig. (4) Goodwill-Abschreibung 6,7 Mrd. US-Dollar: nicht zahlungswirksam, kein Covenant-Bruch (Debt-to-Capital 46,5 % < 60 % Auflage) → Bilanzqualitäts-Preis-Fund. Optisch niedrige Bewertung (KUV ~0,17) zählt laut Gate NICHT als Stärke bei Ertragsunsicherheit. Ergebnis: kein Existenz-Fund, aber gehäufte, gleichgerichtete Struktur-/Preis-Funde rund um die Ertragsvisibilität → Einordnung nicht „vorsicht", aber auch kein Kauf; „beobachten", gebunden an eine Serie stabiler HBR-/Gewinn-Quartale.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 34 Milliarden US-Dollar bezieht sich auf rund 494 Millionen Aktien; die Aktie fiel 2025 in der Spitze bis auf gut 25 US-Dollar (52-Wochen-Tief) und erholte sich bis Mitte 2026 wieder in Richtung 67 US-Dollar.

- Kennzahlenreihe aus den Geschäfts- und Quartalsberichten (10-K/10-Q): bereinigter Gewinn je Aktie 2023: 6,68 · 2024: 7,17 · 2025: 2,08 US-Dollar; Q1 2026: 3,37. HBR 2024: 88,3 % · 2025: 91,9 % · Q1 2026: 87,3 %. Umsatz 2025: 194,8 Mrd. US-Dollar (+19 %). Mitglieder 27,6 Mio. (31.12.2025).

- Sonderlagen-Screening (EDGAR): keine laufende Übernahme, kein Strategic Review, kein Rights Plan. Nur passive Grossaktionärs-Meldungen (SC 13G), kein aktivistisches SC 13D. Nach dem Prognose-Schock wurde jedoch eine Wertpapier-Sammelklage (Brock Lunstrum v. Centene, 09.07.2025) sowie fünf abgeleitete Klagen (u. a. Franchi/Keippel/Nante v. London) eingereicht.

- KI-Einstufung: nutzt. Laut Geschäftsbericht (10-K) 2025 setzt Centene künstliche Intelligenz, Machine Learning und prädiktive Modelle operativ ein, um Kosten zu senken, den Zugang zu wertorientierter Versorgung zu verbessern und die Effizienz zu steigern. KI ist keine eigene Umsatzquelle; die Risikofaktoren nennen KI zudem als Compliance- und Sicherheitsrisiko. Nach der Vorrangregel überwiegt der belegte operative Einsatz („Nutzt KI").

Häufige Fragen

Centene Corporation (NYSE: CNC) ist der größte US-Krankenversicherer für staatlich finanzierte Programme (Managed Care). Das Unternehmen verwaltet Krankenversicherung für Menschen, deren Beiträge überwiegend aus öffentlichen Kassen kommen — vor allem Medicaid (für Einkommensschwache), Medicare (für Ältere, Marke „Wellcare") und die Obamacare-Policen im ACA-Marketplace (Marke „Ambetter"). Ende 2025 waren rund 27,6 Millionen Menschen versichert, der Umsatz lag bei 194,8 Milliarden US-Dollar. Sitz ist St. Louis, Missouri.

Die Health Benefits Ratio (HBR), außerhalb Centenes auch Medical Loss Ratio (MLR) genannt, gibt an, welcher Anteil der eingenommenen Prämien für medizinische Leistungen draufgeht. Bei einer HBR von 88 Prozent bleiben von 100 Dollar Prämie 12 Dollar für Verwaltung und Gewinn, bei 92 Prozent nur noch 8. Weil die Margen in diesem Geschäft dünn sind, entscheidet die HBR fast eins zu eins über den Gewinn: 2025 stieg sie von 88,3 auf 91,9 Prozent — schon 1 Prozentpunkt kostet laut Centene rund 204 Millionen US-Dollar Ergebnis.

Auslöser war ein Schock im Obamacare-Geschäft: Ende des zweiten Quartals 2025 zeigten Daten eines unabhängigen Aktuars, dass die Marketplace-Versicherten im Schnitt deutlich kränker waren als kalkuliert (höhere Morbidität). Der erwartete staatliche Risikoausgleich fiel dadurch stark geringer aus. Die Folge war so gravierend, dass Centene am 1. Juli 2025 die gesamte Jahresprognose zurückzog — ein seltener Schritt, der die Aktie in der Spitze bis auf gut 25 US-Dollar drückte.

Optisch ja, in der Sache mit Vorsicht. Ein Kurs-Umsatz-Verhältnis von rund 0,17 ist bei Krankenversicherern normal, weil sie nur wenige Prozent Marge auf riesige Prämienumsätze verdienen — es ist also kein Sonderangebot. Ein klassisches Kurs-Gewinn-Verhältnis fehlt wegen des GAAP-Verlusts 2025; das Vorwärts-KGV für 2026 liegt bei rund 19. Billig wird die Aktie erst, wenn der Gewinn wieder in Richtung der alten Ertragskraft (über 7 US-Dollar je Aktie) steigt — bleibt die HBR erhöht, ist der niedrige Preis kein Rabatt, sondern der faire Preis für Unsicherheit.

Weil Centenes Kunde im Kern der Staat ist, wirken politische Entscheidungen unmittelbar aufs Geschäft: Die während Corona erhöhten Obamacare-Zuschüsse (eAPTCs) sind Ende 2025 ausgelaufen, die Redeterminations kosten seit 2023 Medicaid-Mitglieder, und das im Juli 2025 verabschiedete Spargesetz OBBBA kann ab 2028 die bundesstaatliche Medicaid-Finanzierung verringern. Centene rechnet selbst mit sinkender Marketplace-Mitgliederzahl 2026 und einer weiter steigenden Morbidität — also erneutem Druck auf die HBR.

Operativ ja: 2025 erwirtschaftete Centene einen operativen Cashflow von 5,1 Milliarden US-Dollar und einen bereinigten Gewinn je Aktie von 2,08 US-Dollar. Unter dem Strich stand allerdings ein GAAP-Verlust von 13,53 US-Dollar je Aktie — verursacht durch eine nicht zahlungswirksame Goodwill-Abschreibung von 6,7 Milliarden US-Dollar, die nichts über die Liquidität aussagt. Das erste Quartal 2026 (bereinigt 3,37 US-Dollar je Aktie, HBR 87,3 Prozent) deutet eine Erholung an, ist aber nur ein Quartal.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.