Dorian LPG-Aktie: günstige Gastanker-Substanz — und eine Sonderdividende, die niemand zusichert

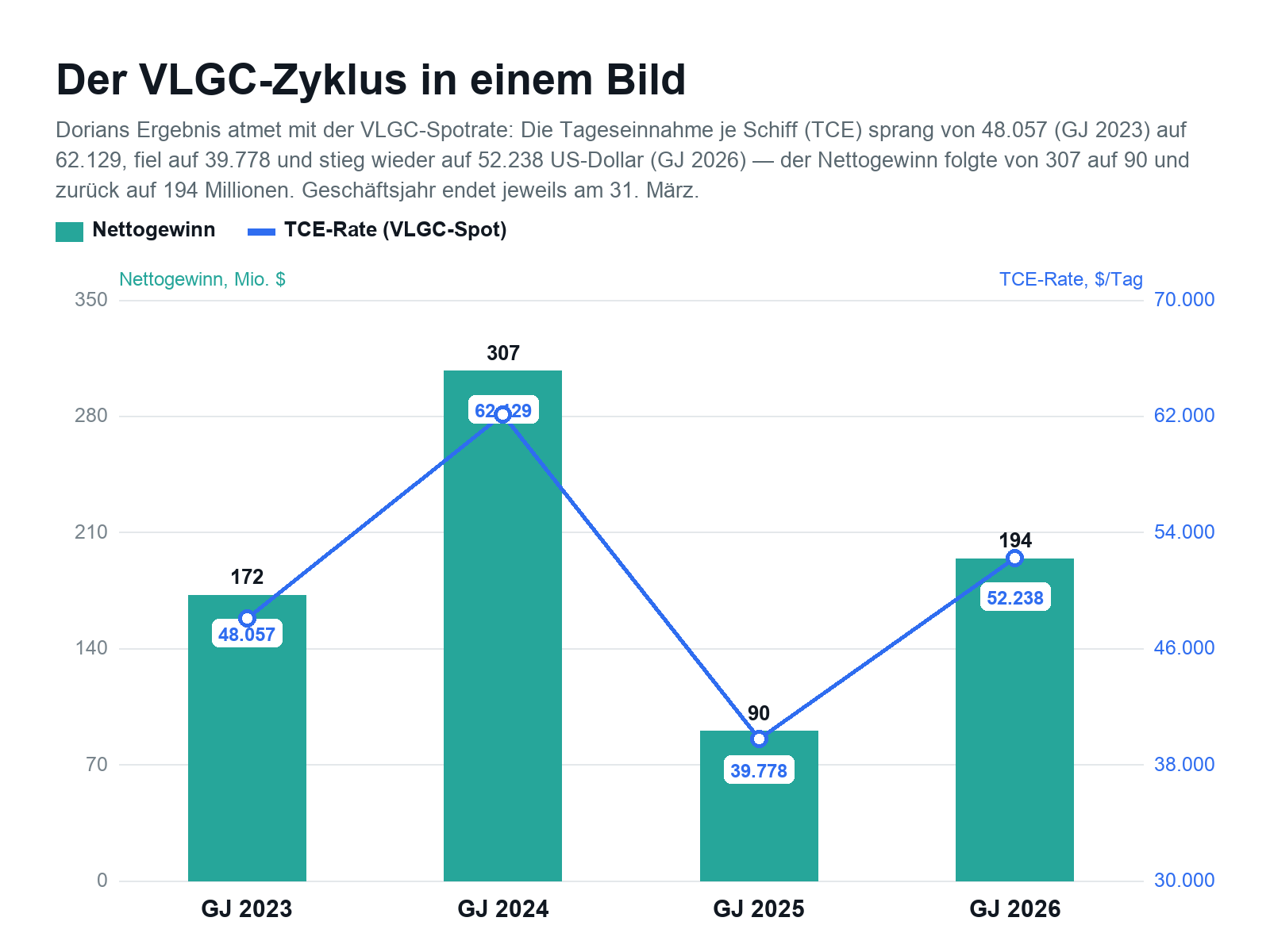

Dorian LPG fährt eine junge Flotte sehr großer Gastanker (VLGC) und trägt eine auffällig gesunde Bilanz: Nettoschulden nur rund das 1,3-Fache des operativen Ergebnisses, Kurs-Buchwert rund 1,5, Unternehmenswert beim rund Siebenfachen des operativen Ergebnisses. Klingt solide und billig. Doch wir haben Geschäfts- und Quartalsbericht gelesen: Die Tageseinnahme je Schiff schwankte binnen drei Jahren zwischen 39.778 und 62.129 US-Dollar, der Gewinn zwischen 90 und 307 Millionen, die Ausschüttung besteht aus irregulären Sonderdividenden, und rund 99 Prozent des Umsatzes laufen über einen halb fremden Pool. Eine Sonderdividende ist kein Dauerauftrag — sie ist eine Wette auf den nächsten Aufschwung.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns Anleger beim Blick auf eine Dividendenliste beruhigt und dabei täuscht: Wir sehen ein paar fette Zahlungen in Folge und lesen sie, als hätte die Firma uns einen Dauerauftrag eingerichtet — als käme das Geld künftig genauso zuverlässig aufs Konto wie die Miete abgeht. Genau hier lauert der Dauerauftrag-Trugschluss: Wir verwechseln eine Reihe freiwilliger Extrazahlungen mit einem fest eingerichteten Zahlungsstrom. Dorian LPG (NYSE: LPG) macht das besonders sichtbar, denn das Unternehmen nennt seine Ausschüttungen selbst beim Namen — es sind irreguläre Sonderdividenden. Mal 0,50, mal 0,65, mal 1,00 US-Dollar je Aktie, ganz nach Kassenlage. Deshalb machen wir einen Deal: Bevor du dich von einer nachlaufenden Ausschüttungsrendite von rund 7 Prozent einlullen lässt, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Dorian ist günstig und solide — die Aktie notiert beim rund 1,5-Fachen des Buchwerts, der Unternehmenswert beim rund Siebenfachen des operativen Ergebnisses, und die Bilanz trägt kaum Schulden (Nettoschulden nur rund das 1,3-Fache des operativen Ergebnisses). Die Flotte ist jung und modern. Die Frage ist nicht, ob hier Substanz steckt — die steckt drin. Die Frage ist, ob du den Zyklus aushältst, der diese Substanz mal glänzen und mal blass aussehen lässt, und ob dich die Abhängigkeit von einer halb fremden Vermarktungs-Gemeinschaft stört. Merk dir diesen Satz: Eine Sonderdividende ist kein Ruhekissen, sondern eine Wette auf die nächste Frachtraten-Welle.

Was Dorian LPG eigentlich macht

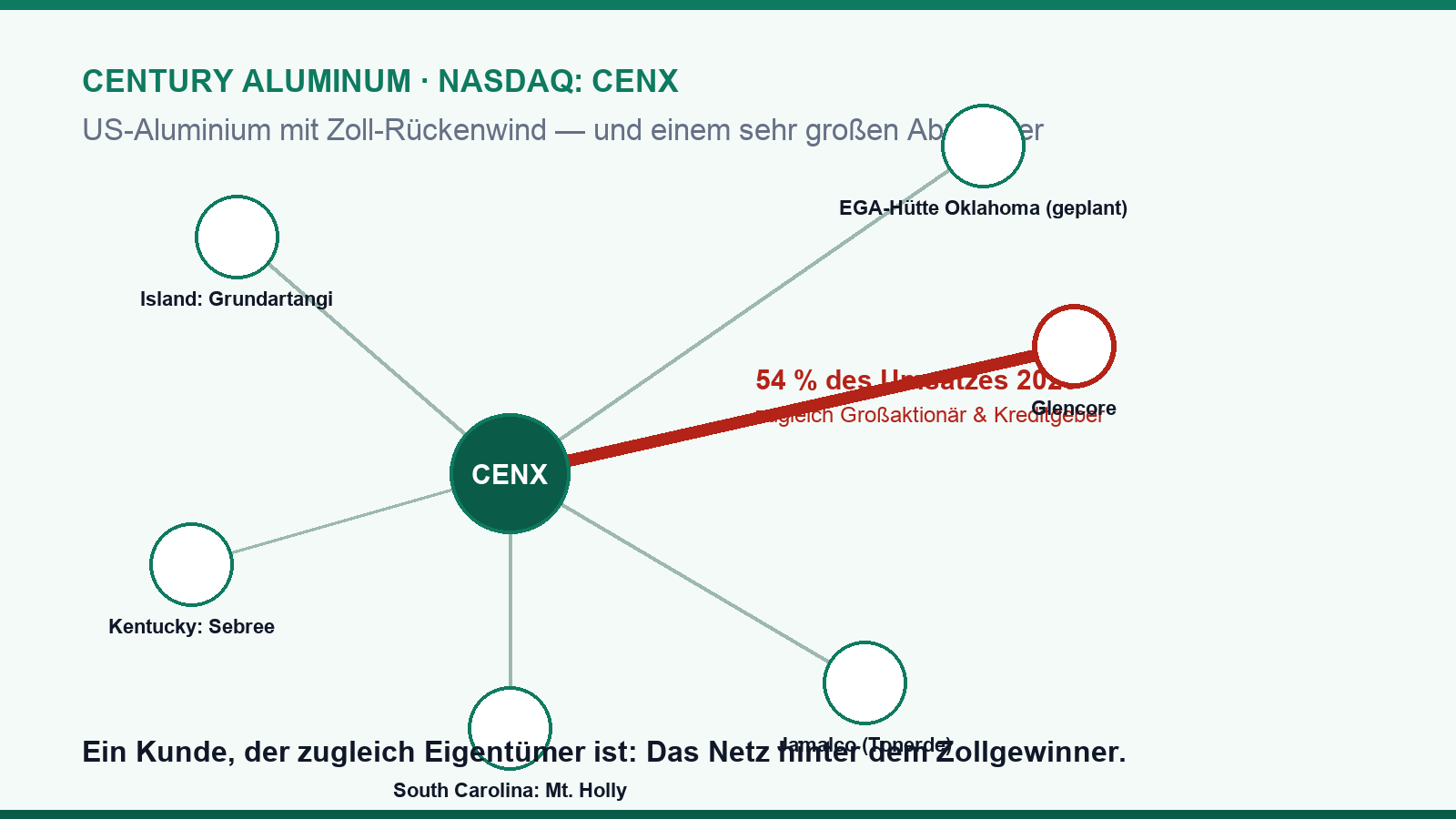

Stell dir vor, in Texas wird beim Öl- und Gasfördern jede Menge Flüssiggas frei — Propan und Butan, das, was bei uns in der Grillflasche steckt und in Asien Millionen Küchen und Fabriken befeuert. Dieses Gas muss über die Ozeane, und dafür braucht es Spezialschiffe, die es tiefgekühlt und verflüssigt transportieren. Genau die betreibt Dorian: sehr große Gastanker, im Fachjargon VLGC (Very Large Gas Carrier — schwimmende Gas-Riesen mit rund 84.000 Kubikmetern Fassungsvermögen). Man kann sie sich vorstellen wie rollende Pipelines: Sie verbinden die US-Exporthäfen am Golf von Mexiko mit den Abnehmern in Fernost und Europa, dort, wo keine Rohrleitung hinreicht. Dorian besitzt und chartert dafür eine Flotte von 27 dieser Riesen — 21 eigene und 6 zugemietete —, im Schnitt erst 9,6 Jahre alt und damit deutlich jünger als der Weltmarkt.

Verdient wird das Geld an der Fracht. Ein Schiff fährt entweder im Tagesmarkt (dem Spotmarkt, ein bisschen wie ein Taxi ohne feste Route: Wer gerade Gas verschiffen will, mietet ein freies Schiff zum Tagespreis) oder auf kürzeren Zeitverträgen. Was am Ende hängen bleibt, misst die Branche als TCE-Rate (Time Charter Equivalent — vereinfacht: was ein Schiff nach Abzug der Reisekosten wie Treibstoff und Hafengebühren pro Tag wirklich einfährt). Und diese TCE-Rate ist der springende Punkt bei Dorian: Sie ist herrlich hoch, wenn viel Gas verschifft wird und Schiffe knapp sind — und brutal niedrig, wenn nicht. Ein modernes, treibstoffsparendes Schiff verdient dabei mehr als ein altes; deshalb ist die junge Flotte ein echter Vorteil.

Ein Detail, das viele überrascht: Dorian vermarktet fast nichts allein. Rund 99 Prozent des Umsatzes laufen über den Helios-Pool — eine Vermarktungs-Gemeinschaft, die Dorian zur Hälfte gehört und zur anderen Hälfte MOL Energia, einer Tochter der japanischen Reederei Mitsui O.S.K. Lines. Man wirft die Schiffe in einen gemeinsamen Topf, teilt Aufträge und Erlöse und tritt am Markt größer auf. Das bringt Marktzugang — schafft aber auch eine Abhängigkeit, auf die wir gleich noch zurückkommen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Dorian ist dort ein bemerkenswert breiter Treffer — 21 Filter (Datenstand 10. Juli 2026), und die Mischung ist ungewöhnlich, weil sie Substanz und Trend zugleich einfängt:

- Die Wert- und Qualitäts-Seite: »KGV-Ranking«, »EBIT-Margen-Ranking«, »Qualitäts-Wachstum«, »QARP — Qualität zum fairen Preis« und der Antizykliker-Filter »David Dreman: Contrarian«. Übersetzt heißt das: niedriges Kurs-Gewinn-Verhältnis, eine operative Marge, die für eine Reederei außergewöhnlich hoch ist, und eine Bewertung, die gegen den Strom günstig aussieht.

- Die Trend-Seite: »Power Trend«, »Stan Weinstein: Stage 2« und »Profis 80%« — die Aktie ist charttechnisch in einer Aufwärtsphase, über ihren steigenden Durchschnittslinien.

- Und — das ist der interessanteste Teil — die Eigentümer-Signale »CEO kauft« und »Institutionen + CEO kaufen«: Der Vorstand kauft eigene Aktien, während große Investoren aufstocken. Das ist kein Beweis für irgendetwas, aber es ist das Gegenteil eines Alarmsignals.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen dieser Filter öffnen und die Zeile LPG suchen. Aber — und das ist der ehrliche Teil — Scanner-Treffer beschreiben, was war: einen Trend und günstige Kennzahlen. Ob der Kurs weiterläuft, entscheidet nicht der Chart, sondern der Gasmarkt. Also schauen wir uns die Zahlen an.

Die Zahlen über die Jahre

Fangen wir mit dem an, was man verstehen muss, um Dorian nicht falsch zu lesen: Dieses Geschäft atmet mit der VLGC-Spotrate. Die eigene Tageseinnahme je Schiff (TCE) lag im Geschäftsjahr 2023 bei 48.057 US-Dollar, sprang im Boom-Jahr 2024 auf 62.129, stürzte im Geschäftsjahr 2025 auf 39.778 und erholte sich zuletzt (Geschäftsjahr 2026) auf 52.238 US-Dollar. Der Gewinn folgt diesem Auf und Ab wie ein Schatten: Nettogewinn von 172 Millionen (2023) auf 307 Millionen (2024), hinunter auf 90 Millionen (2025) und wieder hinauf auf 194 Millionen US-Dollar (2026). Der Umsatz erzählt dieselbe Wellenbewegung, von 561 über 353 auf 482 Millionen. Wer nur ein einzelnes Jahr betrachtet, sieht entweder einen Traum oder einen Alptraum — dabei ist beides nur eine Momentaufnahme derselben Schaukel.

Und jetzt die gute Nachricht, die man beim Reden über „gefallene Gewinne" leicht übersieht: Der Zyklus dreht offenbar schon wieder nach oben. Das jüngste Quartal, zum 31. Dezember 2025, war deutlich stärker als das Vorjahresquartal — die TCE-Rate stieg auf 50.333 US-Dollar pro Tag, von 36.071 ein Jahr zuvor. Ein Quartal macht noch keinen Sommer — aber es zeigt, wie stark der Hebel nach oben wirkt, wenn die Raten anziehen. Genau das ist die Kehrseite der Zyklik: Sie schmerzt im Abschwung und beflügelt im Aufschwung. Und weil Dorian in jedem dieser Jahre schwarze Zahlen schrieb und operativen Cashflow abwarf, ist die Substanz durch die Wellen hindurch erhalten geblieben.

Die unbequemen Wahrheiten

Bei einer günstigen, profitablen Firma sind die unbequemen Wahrheiten leiser als bei einem Verlustfall — aber man muss sie kennen, um den Preis zu verstehen. Drei Dinge sollte man vor jedem Gedanken an die schöne Sonderdividende gelesen haben.

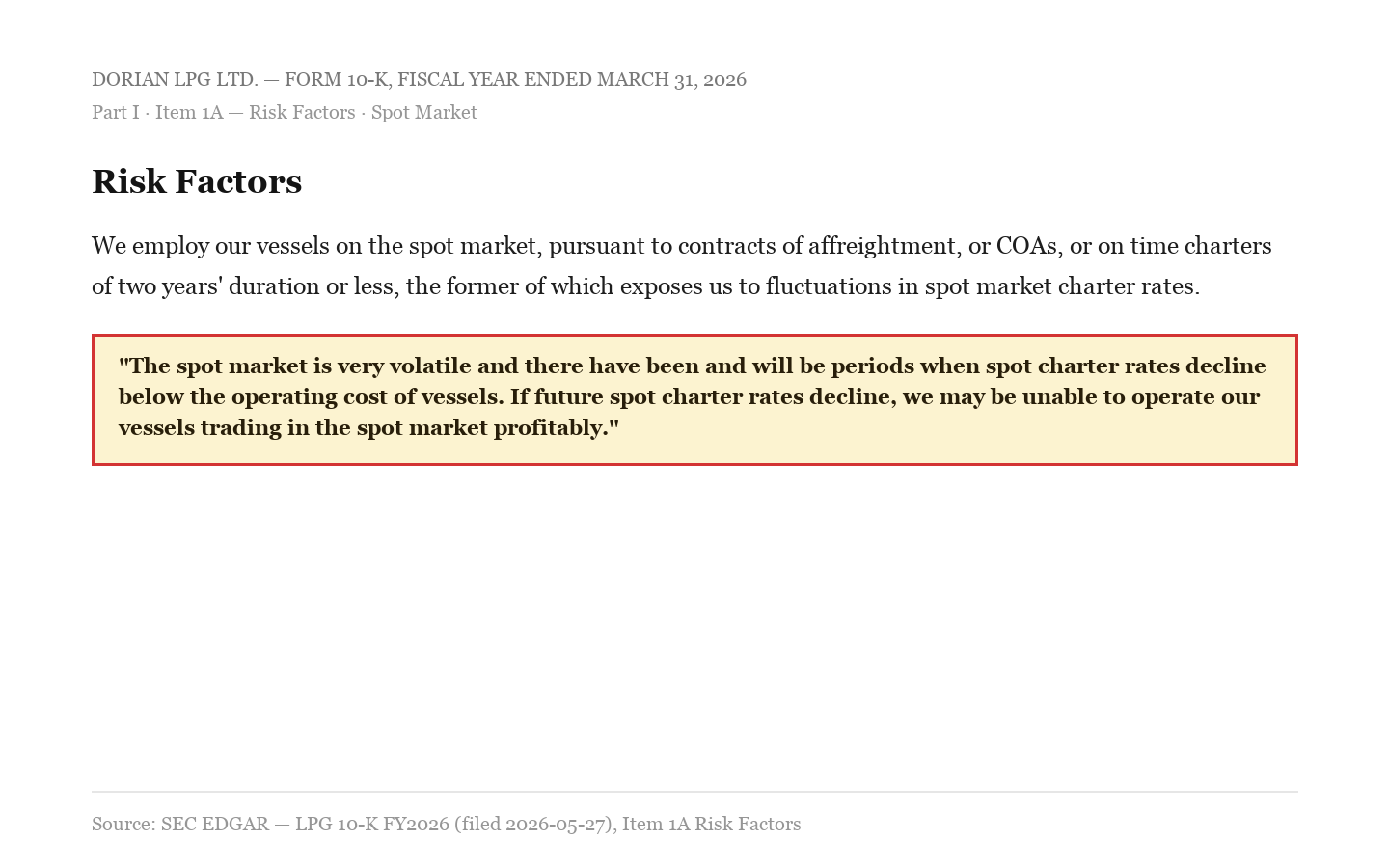

Unbequeme Wahrheit Nr. 1: Der Spotmarkt ist sehr volatil — das steht im Bericht selbst

Die gesamte Ertragskraft hängt an einem Preis, den niemand kontrolliert: der VLGC-Spotrate. Dorian formuliert das in den Risikofaktoren mit erfrischender Offenheit — und warnt ausdrücklich, dass die Raten unter die reinen Betriebskosten fallen können:

„The spot market is very volatile and there have been and will be periods when spot charter rates decline below the operating cost of vessels. If future spot charter rates decline, we may be unable to operate our vessels trading in the spot market profitably."

Übersetzung: „Der Spotmarkt ist sehr volatil, und es gab und wird Phasen geben, in denen die Spot-Charterraten unter die Betriebskosten der Schiffe fallen. Wenn die Spot-Charterraten künftig sinken, können wir unsere im Spotmarkt fahrenden Schiffe möglicherweise nicht profitabel betreiben."

— Dorian LPG Ltd., SEC-Geschäftsbericht 10-K, Geschäftsjahr per 31.03.2026, Item 1A Risk Factors

Ehrliche Einordnung: Das ist kein Skandal, sondern die Natur des Geschäfts. Aber es entwertet jede lineare Fortschreibung. Wer den Rekordgewinn von 307 Millionen aus dem Geschäftsjahr 2024 in die Zukunft verlängert, macht denselben Fehler wie jemand, der das schwache Geschäftsjahr 2025 für die neue Normalität hält. Beide liegen daneben, weil sie den Punkt auf der Schaukel mit der Schaukel verwechseln. Ähnlich wie bei der Massengut-Reederei Pangaea Logistics gilt: Ein niedriges Kurs-Gewinn-Verhältnis ist bei einem Zykliker nur dann ein Schnäppchen, wenn man weiß, wo im Zyklus man gerade steht.

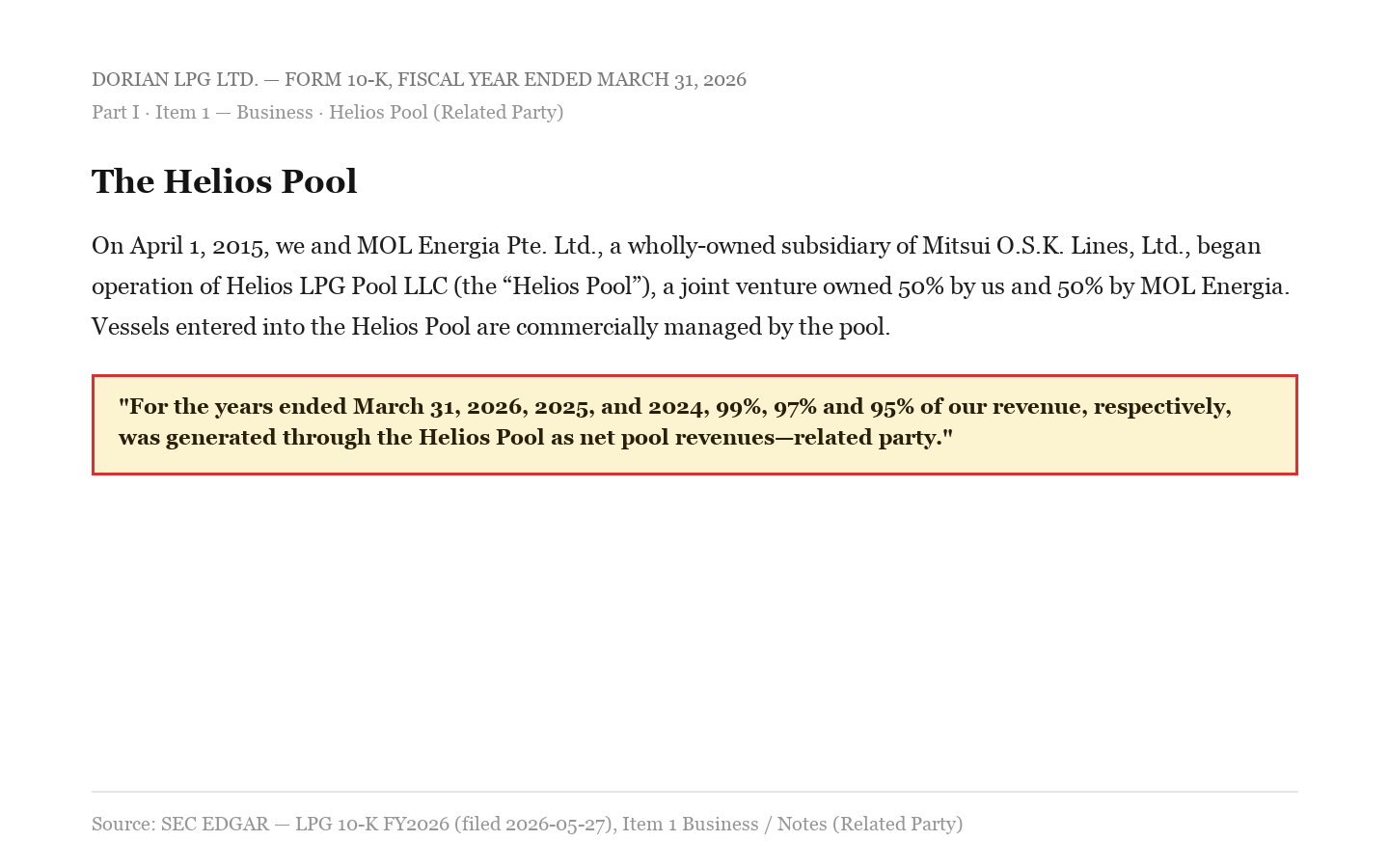

Unbequeme Wahrheit Nr. 2: Fast der gesamte Umsatz läuft über einen halb fremden Pool

Jetzt zu dem Punkt, den man bei einem so speziellen Geschäft besonders genau anschauen sollte: Geschäfte mit verbundenen Parteien. Dorian vermarktet seine Schiffe nicht selbst am Markt, sondern über den Helios-Pool — und dieser Pool ist keine neutrale Vertriebsplattform, sondern eine 50/50-Gemeinschaft mit MOL Energia. In den Zahlen taucht das als „Netto-Pool-Erlöse einer verbundenen Partei" auf, und zwar für praktisch den ganzen Umsatz:

„For the years ended March 31, 2026, 2025, and 2024, 99%, 97% and 95% of our revenue, respectively, was generated through the Helios Pool as net pool revenues—related party."

Übersetzung: „Für die Geschäftsjahre zum 31. März 2026, 2025 und 2024 wurden 99 Prozent, 97 Prozent bzw. 95 Prozent unseres Umsatzes über den Helios-Pool als Netto-Pool-Erlöse einer verbundenen Partei erzielt."

— Dorian LPG Ltd., SEC-10-K Geschäftsjahr 2026, Item 1 Business / Notes (Related Party)

Bleiben wir fair: Ein Pool ist in der Gastanker-Schifffahrt üblich und bringt handfeste Vorteile — mehr Aufträge, bessere Auslastung, mehr Marktmacht. Und ein Klumpenrisiko bei den Endkunden gibt es nicht: Kein einzelner Charterer stand im Geschäftsjahr 2026 für mehr als 10 Prozent der Pool-Erlöse. Aber es bleibt ein Muster, das man kennen muss: Wenn die gesamte Vermarktung über eine Struktur läuft, die dir nur zur Hälfte gehört und die dein japanischer Partner mitsteuert, dann sind deine Erlöse nicht vollständig in deiner eigenen Hand. Das ist kein Skandal, sondern ein Governance- und Transparenz-Aspekt, der bei der Bewertung einen kleinen Sicherheitsabschlag rechtfertigt.

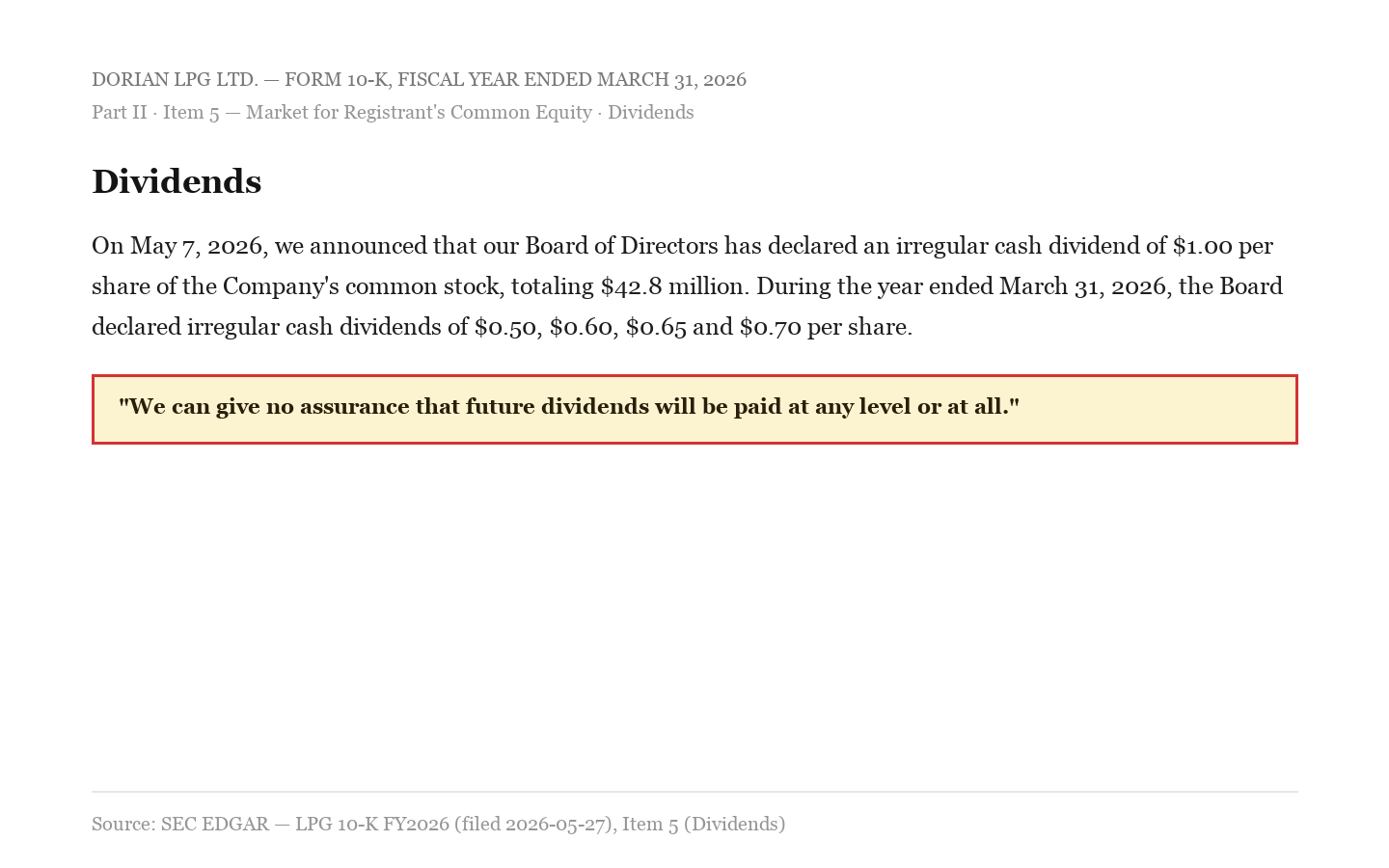

Unbequeme Wahrheit Nr. 3: Die Dividende ist irregulär — und niemand sichert sie zu

Hier kehrt der Dauerauftrag-Trugschluss vom Anfang zurück — als handfester Beleg. Wer Dorian wegen der Ausschüttung kauft, sollte wissen, dass diese Ausschüttung ausdrücklich irregulär ist: Im Geschäftsjahr 2026 erklärte der Vorstand vier Quartalstranchen von 0,50, 0,60, 0,65 und 0,70 US-Dollar je Aktie, im Mai 2026 dann eine weitere von 1,00 US-Dollar. Jede einzelne ist eine Einzelfallentscheidung, keine feste Zusage. Der Bericht macht keinen Hehl daraus:

„We can give no assurance that future dividends will be paid at any level or at all."

Übersetzung: „Wir können keinerlei Zusicherung geben, dass künftige Dividenden in irgendeiner Höhe oder überhaupt gezahlt werden."

— Dorian LPG Ltd., SEC-10-K Geschäftsjahr 2026, Item 5 (Dividends)

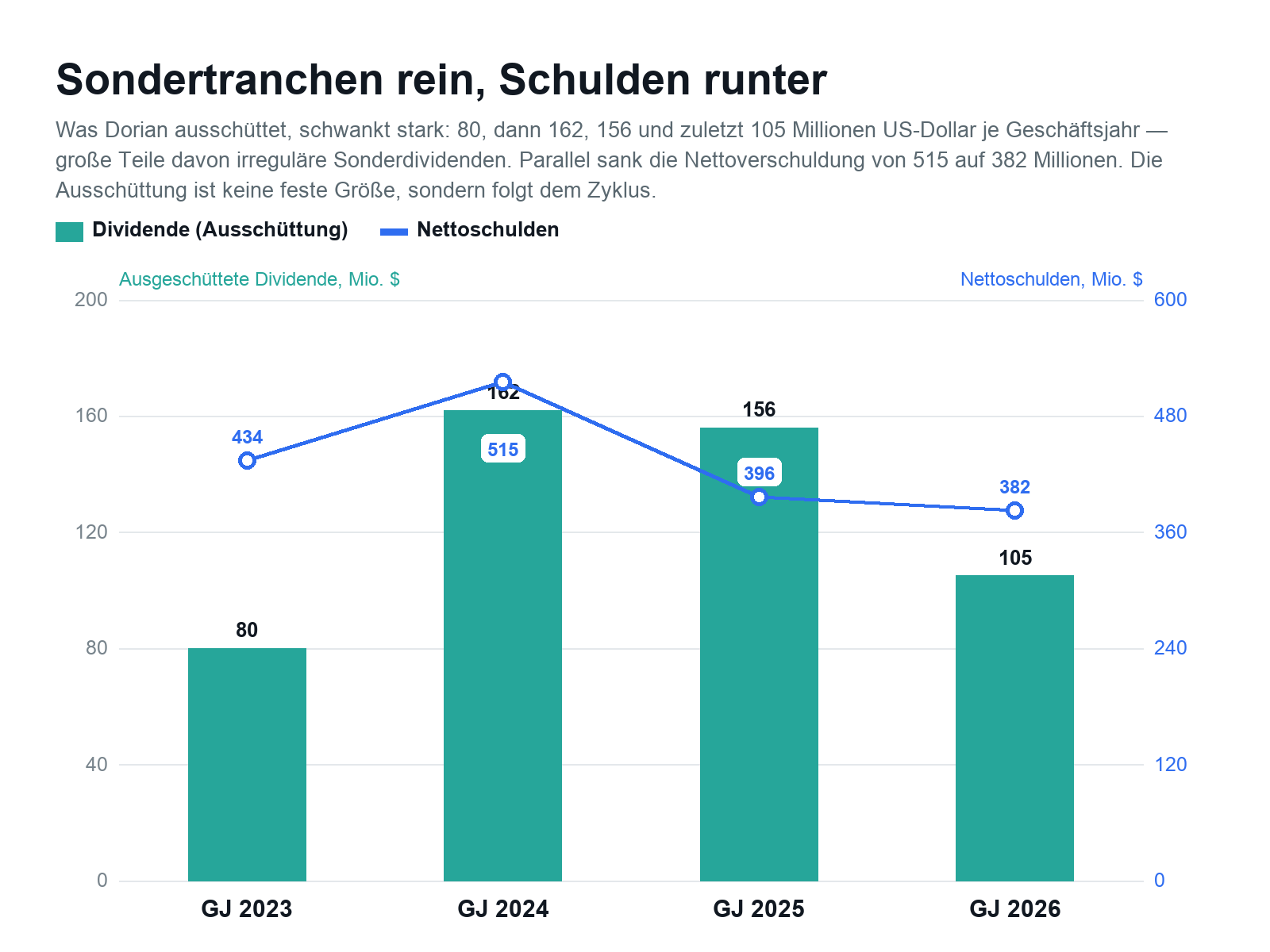

Und diese Ausschüttung schwankt entsprechend: Über die letzten vier Geschäftsjahre zahlte Dorian 80, dann 162, dann 156 und zuletzt 105 Millionen US-Dollar — je nachdem, was der Zyklus hergab. Parallel baute das Unternehmen seine Nettoverschuldung von 515 auf 382 Millionen US-Dollar ab. Das ist erwachsene Kapitalallokation: Ausschütten, wenn Geld da ist; Schulden tilgen, wenn es klug ist; nichts versprechen, was der Markt vielleicht nicht hergibt. Nur eben: Als sicheres, zinsähnliches Einkommen taugt das nicht. Genau darin steckt auch das Restwertrisiko — der Wert der Schiffe selbst schwankt mit den Raten (fällt, wenn Abschwung erwartet wird), und die Sonderdividende ist letztlich ein Stück dieser schwankenden Substanz, das ausgekehrt wird.

Bewertung — was hier billig ist und was nicht

Jetzt zur Kernfrage: Ist die Aktie günstig genug, um den Zyklus und die Pool-Abhängigkeit auszuhalten? Zur Jahresmitte 2026 bringt Dorian rund 1,65 Milliarden US-Dollar auf die Börsenwaage (bei etwa 42,8 Millionen Aktien). Und hier wird es interessant: Die Aktie notiert beim rund 1,5-Fachen des Buchwerts, und der Buchwert von rund 27 US-Dollar je Aktie bildet im Kern den Wert der Schiffe ab. Der Unternehmenswert entspricht dem rund Siebenfachen des operativen Ergebnisses (EV/EBITDA), das Kurs-Gewinn-Verhältnis liegt bei rund 8,5 auf Basis der letzten zwölf Monate. Die operative Marge von rund 55 Prozent und die Eigenkapitalrendite von rund 18 Prozent sind für eine Reederei stark. Nach klassischen Maßstäben ist das fair bis günstig — und die Bilanz ist der ruhende Pol: Nettoschulden nur rund das 1,3-Fache des operativen Ergebnisses, kein Zweifel am Fortbestand.

Aber Vorsicht vor der Zyklus-Falle: Genau in solchen niedrigen Kennzahlen steckt bei Zyklikern eine Tücke. Ein niedriges Kurs-Gewinn-Verhältnis am oberen Ende des Zyklus (wenn der Gewinn gerade sein Maximum erreicht) ist ein Warnsignal, kein Schnäppchen — denn der Gewinn kann nur noch fallen. Dorian steht nach der Erholung des Geschäftsjahrs 2026 eher in der Mitte der Schaukel, nicht am unteren Ende wie im Geschäftsjahr 2025. Der Blick der Profis ist verhalten optimistisch: Eine Handvoll Analysten führt die Aktie im Konsens als Kauf, aber die Erwartungen für die kommenden Jahre streuen weit — Ausdruck genau dieser Unsicherheit über den Ratenverlauf. Wer eine nachlaufende Rendite von rund 7 Prozent aus den Sondertranchen erwartet, sollte sie als Zugabe verstehen, nicht als Fundament.

Chancen und Risiken auf einen Blick

Was für Dorian LPG spricht:

- Günstige, gesunde Substanz: Kurs beim rund 1,5-Fachen des Buchwerts, EV/EBITDA rund 7, Kurs-Gewinn-Verhältnis rund 8,5; operative Marge rund 55 Prozent, Eigenkapitalrendite rund 18 Prozent. Die Bilanz trägt kaum Schulden (Nettoschulden nur rund das 1,3-Fache des operativen Ergebnisses).

- Junge, moderne Flotte: 27 sehr große Gastanker (VLGC), Durchschnittsalter nur 9,6 Jahre, mit mehreren Dual-Fuel-Schiffen, die auch Ammoniak transportieren können — treibstoffsparende Schiffe verdienen im Markt tendenziell mehr.

- Breiter Scanner-Befund: 21 Treffer, die Substanz (Kurs-Gewinn-Verhältnis, Marge, Qualität) und Trend gleichzeitig einfangen — dazu Insider-Signale (»CEO kauft«, »Institutionen + CEO kaufen«).

- Zyklus dreht nach oben: Die TCE-Rate stieg im Quartal per 31. Dezember 2025 auf 50.333 US-Dollar (von 36.071 im Vorjahresquartal); Dorian war in jedem Jahr des Zyklus profitabel.

Was dagegen spricht:

- Zyklik pur: Die TCE-Rate schwankte binnen drei Jahren zwischen 39.778 und 62.129 US-Dollar, der Nettogewinn zwischen 90 und 307 Millionen; die Ergebnisse hängen direkt an der VLGC-Spotrate, die niemand vorhersagen kann.

- Irreguläre Dividende: Die Ausschüttung besteht aus Sondertranchen (0,50 bis 1,00 US-Dollar je Aktie), und der Bericht sichert ausdrücklich nichts zu. Eine nachlaufende Rendite von rund 7 Prozent ist hier kein fest eingerichteter Zahlungsstrom.

- Pool-Abhängigkeit: Rund 99 Prozent des Umsatzes laufen über den Helios-Pool, eine 50/50-Gemeinschaft mit MOL Energia (verbundene Partei) — die gesamte Vermarktung liegt nur zur Hälfte in Dorians Hand.

- Restwertrisiko: Der Wert der Schiffe schwankt mit den Raten und fällt, wenn ein Abschwung erwartet wird — ein Teil der Bewertungssubstanz ist damit selbst zyklisch.

Ein menschliches Fazit

Erinnerst du dich an den Dauerauftrag-Trugschluss vom Anfang — den Reflex, eine Reihe von Extrazahlungen für einen fest eingerichteten Zahlungsstrom zu halten? Nach dem Blick in die Berichte weißt du jetzt, warum er bei Dorian besonders tückisch ist: Die Ausschüttung, die manchen Anleger anlockt, nennt sich selbst irregulär, und das Unternehmen sichert ausdrücklich nichts zu. Das ist keine Schwäche, sondern Ehrlichkeit — aber es entlarvt das Ruhekissen als das, was es ist: eine Wette auf den Gasfrachtzyklus.

Und doch ist das nicht die ganze Geschichte — sonst wäre es unfair. Denn was übrig bleibt, wenn man die Illusion abzieht, ist ein überraschend solider Kern: eine junge, moderne Flotte, eine Bewertung nahe dem Substanzwert, eine ungewöhnlich hohe Marge, kaum Schulden, ein Vorstand, der eigene Aktien kauft — und ein Zyklus, der gerade wieder nach oben dreht. Die Risiken sind real, aber sie sind Preis- und Struktur-Risiken (Zyklik, variable Dividende, die Pool-Abhängigkeit, das Restwertrisiko), keine Existenzfragen. Kein leeres Auftragsbuch, keine drohende Zahlungsunfähigkeit, kein Zweifel am Fortbestand reißt hier ein Loch.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn wir die Funde aber ehrlich gewichten, steht am Ende kein Grund zur Vorsicht, sondern eine nüchterne Halten-Lage: ein günstiges, gut geführtes zyklisches Geschäft, dessen größter Feind der Frachtmarkt ist und nicht die eigene Bilanz. Die Sonderdividende ist die Zugabe, nicht das Fundament. Wer das verinnerlicht — und den Zyklus aushält — schaut hier nicht auf eine Illusion, sondern auf ein Schiff, das seetüchtig ist. Wohin es fährt, bestimmt das Meer.

Quellen

- Dorian LPG Ltd. — SEC-Geschäftsbericht 10-K, Geschäftsjahr per 31.03.2026 (eingereicht 27.05.2026)

- Dorian LPG Ltd. — SEC-Quartalsbericht 10-Q (per 31.12.2025, eingereicht 05.02.2026)

- Dorian LPG Ltd. — SEC-Geschäftsbericht 10-K, Geschäftsjahr per 31.03.2025 (Zyklus-/TCE-Vergleich)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Flotte positiv

- Dorian betreibt 27 sehr große Gastanker (VLGC) für den Transport von Flüssiggas, im Schnitt erst 9,6 Jahre alt und mit mehreren modernen Dual-Fuel-Schiffen, die auch Ammoniak transportieren können. Treibstoffsparende, junge Schiffe verdienen im Markt tendenziell mehr — ein echter struktureller Vorteil in einem sonst austauschbaren Geschäft.

- Bewertung & Bilanz positiv

- Die Aktie notiert beim rund 1,5-Fachen des Buchwerts, der Unternehmenswert beim rund Siebenfachen des operativen Ergebnisses (EV/EBITDA), das Kurs-Gewinn-Verhältnis bei rund 8,5. Operative Marge rund 55 Prozent, Eigenkapitalrendite rund 18 Prozent. Die Bilanz ist der ruhende Pol: Nettoschulden nur rund das 1,3-Fache des operativen Ergebnisses, kein Zweifel am Fortbestand.

- Frachtzyklus & Restwert negativ

- Das Kernrisiko: Die Ergebnisse hängen an der VLGC-Spotrate. Die eigene Tageseinnahme je Schiff (TCE) schwankte binnen drei Jahren zwischen 39.778 und 62.129 US-Dollar, der Nettogewinn zwischen 90 und 307 Millionen. Auch der Wert der Schiffe selbst (Restwert) fällt, wenn ein Abschwung erwartet wird. Ein niedriges Kurs-Gewinn-Verhältnis ist bei einem Zykliker nur dann günstig, wenn man weiß, wo im Zyklus man steht.

- Dividendenpolitik neutral

- Die Ausschüttung besteht ausdrücklich aus irregulären Sonderdividenden (Geschäftsjahr 2026: 0,50 bis 0,70 US-Dollar je Quartal, Mai 2026: 1,00 US-Dollar), und der Bericht sichert nichts zu. Die nachlaufende Rendite von rund 7 Prozent ist damit kein fest eingerichteter Zahlungsstrom, sondern folgt dem Zyklus — erwachsene Kapitalallokation, aber kein zinsähnliches Einkommen.

- Governance & Helios-Pool neutral

- Rund 99 Prozent des Umsatzes laufen über den Helios-Pool, eine 50/50-Gemeinschaft mit MOL Energia (verbundene Partei), ausgewiesen als Netto-Pool-Erlöse einer verbundenen Partei. Der Pool bringt Marktzugang und es gibt kein Endkunden-Klumpenrisiko (kein Charterer über 10 Prozent), doch die gesamte Vermarktung liegt nur zur Hälfte in Dorians Hand — ein Transparenz- und Abhängigkeitsaspekt, der einen kleinen Bewertungsabschlag rechtfertigt.

Dorian LPG ist ein günstig bewerteter Betreiber sehr großer Gastanker (VLGC) mit einer jungen, modernen Flotte und einer auffällig gesunden Bilanz: Nettoschulden nur rund das 1,3-Fache des operativen Ergebnisses, Kurs beim rund 1,5-Fachen des Buchwerts, Unternehmenswert beim rund Siebenfachen des operativen Ergebnisses. Die Kehrseite ist die Zyklik: Die Tageseinnahme je Schiff schwankte zwischen 39.778 und 62.129 US-Dollar, der Gewinn zwischen 90 und 307 Millionen. Die Ausschüttung besteht aus irregulären Sonderdividenden, die niemand zusichert, und rund 99 Prozent des Umsatzes laufen über einen zur Hälfte fremden Pool. Ein solides, günstiges zyklisches Geschäft — die Sonderdividende ist die Zugabe, nicht das Fundament. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund-Typisierung): VLGC-Frachtzyklik — TCE-Rate schwankte zwischen 39.778 (GJ 2025) und 62.129 US-Dollar (GJ 2024), Nettogewinn zwischen 90 und 307 Mio.; da der operative Cashflow jedes Jahr positiv blieb und die Bilanz kaum Schulden trägt (Nettoschulden rund das 1,3-Fache des EBITDA), ist das ein Preis-/Zyklik-Fund (drückt das Urteil, keine Existenzfrage), zumal das Quartal per 31.12.2025 (TCE 50.333 gegenüber 36.071) nach oben deutet. Irreguläre Sonderdividende (GJ 2026: 0,50/0,60/0,65/0,70; Mai 2026: 1,00 US-Dollar; keine Zusicherung) = Preis-/Erwartungsmanagement-Fund, kein operativer Schaden; die Ausschüttung schwankte (80/162/156/105 Mio.), während die Nettoschulden von 515 auf 382 Mio. sanken. Restwertrisiko (Schiffswert fällt bei erwartetem Abschwung) = Preis-/Zyklik-Fund. Helios-Pool: rund 99 Prozent des Umsatzes über eine 50/50-Gemeinschaft mit MOL Energia (verbundene Partei) = Governance-/Transparenz-Fund, aber ohne beziffertes Schadensmaß und ohne Endkunden-Klumpenrisiko (kein Charterer über 10 Prozent der Pool-Erlöse) — kleiner Bewertungsabschlag, kein Urteils-Stimmrecht. Kein Existenz-Fund -> kein Vorsicht/Verkaufen; da die belegten Stärken (junge Flotte, hohe Marge, Bewertung nahe Substanzwert, starke Bilanz) tragen und nur Zyklik/Dividende/Pool den Neukauf dämpfen, lautet die Einordnung halten statt des reflexhaften beobachten.

- Identität/Rechtsform: Dorian LPG Ltd. — Gesellschaft nach dem Recht der Marshallinseln (CIK 1596993, ISIN MHY2106R1100), berichtet als US-Inlandsemittent per 10-K/10-Q, NICHT als 20-F. Zentrale Stamford (Connecticut), operatives Management über Athen/Piräus. Gegründet 2013, Börsengang Mai 2014. Geschäftsjahr endet am 31. März.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 1,65 Milliarden US-Dollar bezieht sich auf rund 42,8 Millionen ausstehende Aktien; Analysten-Konsens (wenige Häuser) verhalten positiv (Kauf), Erwartungen streuen wegen der Ratenunsicherheit.

- Sonderlagen-Screening (EDGAR-Vollindex CIK 1596993): 2018 unaufgeforderter Aktientausch-Übernahmeversuch durch BW LPG samt Proxy-Kampagne (15 Form-425-Filings Mai–Oktober 2018, PREC14A vom 19.07.2018) — vom Vorstand abgelehnt, BW LPG zog Ende 2018 zurück (Korrektur zur Auftragsannahme „2023": das Ereignis fällt ins Jahr 2018). Eigenes Aktienrückkauf-Angebot (SC TO-I) 2021. Jüngste 13er-Meldungen sind passive SC 13G/A; keine laufende Übernahme, kein Strategic Review, kein Rights Plan, kein Going Concern. Insider (Gründerfamilie Hadjipateras) halten rund 14 Prozent, Institutionen rund 70 Prozent.

- KI-Einstufung: neutral. In den ausgewerteten SEC-Filings (10-K GJ 2026/2025, vier jüngste 10-Q) findet sich kein wesentlicher KI-Bezug; die einzigen Erwähnungen sind generische Cybersecurity-/Vorausschau-Floskeln in den Risk Factors (Fehl-/Missbrauch von KI, aufkommende Technologien wie KI und Quantencomputing). Keine KI-Umsatzquelle, keine belegte operative KI-Nutzung, kein konkretes KI-Geschäftsrisiko fürs eigene Modell.

Häufige Fragen

Dorian LPG Ltd. (NYSE: LPG) betreibt sehr große Gastanker (VLGC — Very Large Gas Carrier) und transportiert damit Flüssiggas (LPG, vor allem Propan und Butan) über die Weltmeere — überwiegend von den US-Exporthäfen nach Asien und Europa. Die Flotte umfasst 27 Schiffe (21 eigene, 6 zugecharterte) mit einem Durchschnittsalter von nur 9,6 Jahren. Sitz ist auf den Marshallinseln, die Zentrale in Stamford (Connecticut), das operative Management in Athen.

Obwohl Dorian eine Gesellschaft nach dem Recht der Marshallinseln ist, berichtet das Unternehmen als US-Inlandsemittent per Geschäftsbericht 10-K und Quartalsbericht 10-Q — nicht per Auslands-Formular 20-F. Das 20-F nutzen ausländische Emittenten (Foreign Private Issuer); Dorian gilt als Domestic Filer. Eine Besonderheit: Das Geschäftsjahr endet am 31. März, nicht am 31. Dezember.

Weil das Geschäft an der VLGC-Spotrate hängt — dem Tagespreis für den Transport von Flüssiggas. Die eigene Tageseinnahme je Schiff (TCE-Rate) sprang von 48.057 (Geschäftsjahr 2023) über 62.129 auf 39.778 und wieder auf 52.238 US-Dollar (Geschäftsjahr 2026). Der Nettogewinn folgte im Gleichschritt: 172, 307, 90 und 194 Millionen US-Dollar. Dieses zyklische Auf und Ab ist die Natur der Gastanker-Schifffahrt und lässt sich nicht vorhersagen.

Nein, und das sagt das Unternehmen selbst: Die Ausschüttungen sind ausdrücklich irreguläre Sonderdividenden. Im Geschäftsjahr 2026 wurden vier Quartalstranchen von 0,50, 0,60, 0,65 und 0,70 US-Dollar erklärt, im Mai 2026 dann 1,00 US-Dollar je Aktie. Der Geschäftsbericht (10-K) formuliert wörtlich, man könne keine Zusicherung geben, dass künftige Dividenden in irgendeiner Höhe oder überhaupt gezahlt werden. Die nachlaufende Rendite von rund 7 Prozent ist also kein fest eingerichteter Zahlungsstrom.

Der Helios-Pool ist eine Vermarktungs-Gemeinschaft, die Dorian zur Hälfte gehört und zur anderen Hälfte MOL Energia, einer Tochter von Mitsui O.S.K. Lines. Die Partner werfen ihre Schiffe in einen gemeinsamen Topf und teilen Aufträge und Erlöse. Für Dorian ist das zentral, weil rund 99 Prozent des Umsatzes (Geschäftsjahr 2026) über diesen Pool laufen — in den Berichten als Netto-Pool-Erlöse einer verbundenen Partei ausgewiesen. Der Pool bringt Marktzugang, macht die Vermarktung aber von einer Struktur abhängig, die Dorian nur zur Hälfte kontrolliert.

Zur Jahresmitte 2026 kommt Dorian auf einen Börsenwert von rund 1,65 Milliarden US-Dollar (bei etwa 42,8 Millionen Aktien). Die Aktie notiert beim rund 1,5-Fachen des Buchwerts, der Unternehmenswert beim rund Siebenfachen des operativen Ergebnisses (EV/EBITDA), das Kurs-Gewinn-Verhältnis bei rund 8,5. Bei einem Zykliker ist das mit Vorsicht zu lesen: Niedrige Kennzahlen sind am unteren Zyklus-Ende attraktiver als am oberen. Die Bilanz ist solide — Nettoschulden nur rund das 1,3-Fache des operativen Ergebnisses.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.