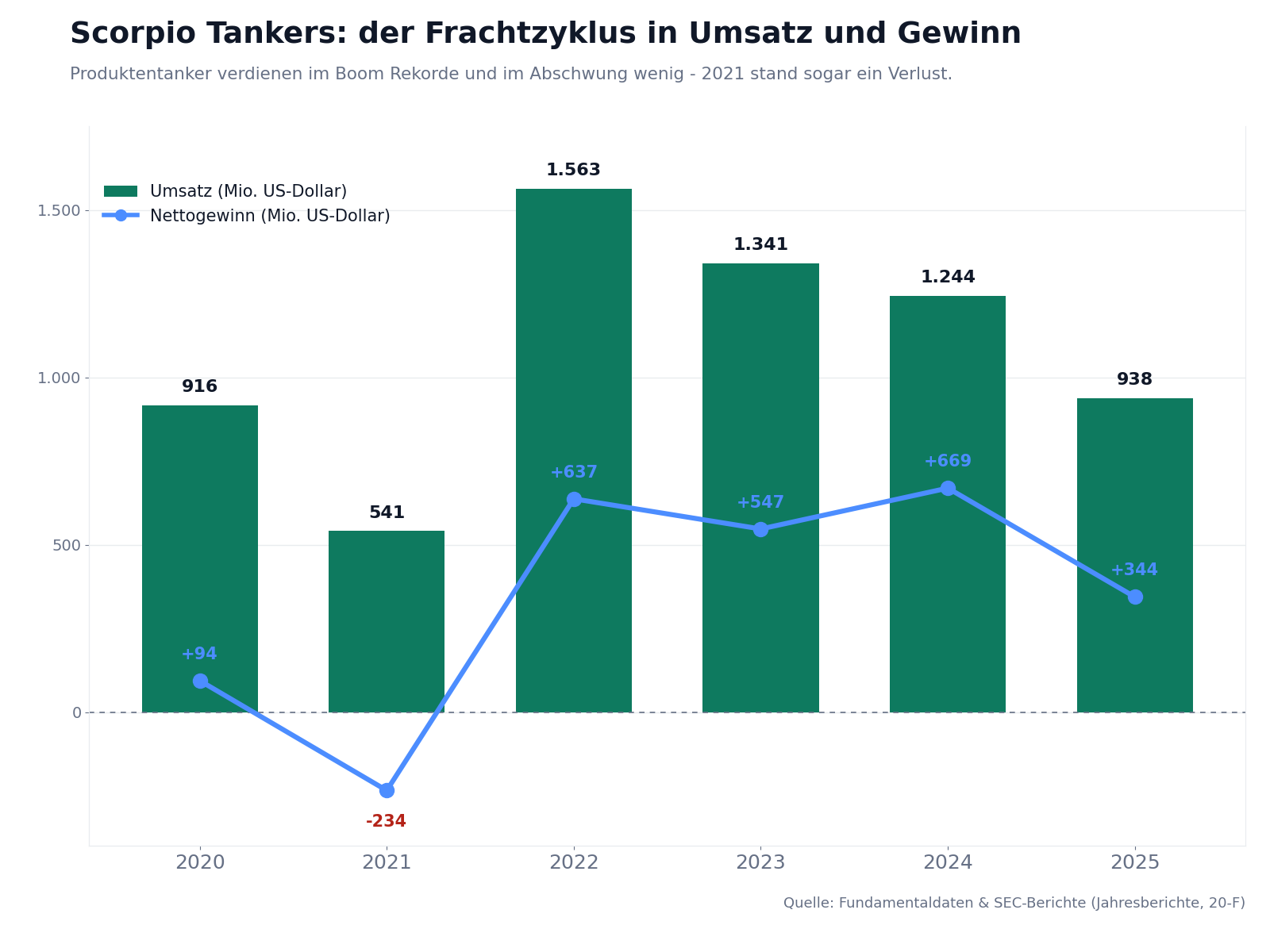

Scorpio Tankers-Aktie: netto schuldenfrei, hohe Rückkäufe — und trotzdem eine Wette auf den Frachtzyklus

Scorpio Tankers ist die weltgrößte börsennotierte Produktentanker-Reederei — und hat die Rekordjahre 2022 bis 2024 genutzt, um aus rund 1,6 Milliarden US-Dollar Schulden eine netto schuldenfreie Bilanz zu machen, eine wachsende Dividende zu zahlen und massiv Aktien zurückzukaufen. Das klingt nach einer runden Sache. Doch wir haben Jahres- und Quartalsbericht gelesen: 2021 stand noch ein Verlust von 234 Millionen US-Dollar, die Gewinne hängen an Frachtraten, die niemand vorhersagen kann, und der Konzern ist eng mit der Scorpio-Gruppe der Gründerfamilie verflochten. Eine starke Bilanz ist kein Ersatz für einen berechenbaren Zyklus.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Kennst du das aus dem Sport? Ein Basketballer trifft fünf Würfe hintereinander, und plötzlich ist die Halle überzeugt: Der hat die „heiße Hand", der nächste Wurf sitzt garantiert. Psychologen nennen das den Hot-Hand-Fehlschluss — wir verwechseln eine glückliche Serie mit einer dauerhaften Fähigkeit. An der Börse ist dieser Reflex besonders teuer, und bei einer Reederei wie Scorpio Tankers (NYSE: STNG) lauert er an jeder Ecke: Rekordgewinne, eine plötzlich netto schuldenfreie Bilanz, sprudelnde Rückkäufe, und jetzt schießen die Frachtraten schon wieder nach oben. Alles ruft: heiße Hand, kauf jetzt. Deshalb machen wir einen Deal: Bevor du dich von der Serie mitreißen lässt, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Scorpio hat mit der Serie etwas Kluges und Dauerhaftes gemacht — die Firma hat die Boom-Gewinne in die Tilgung ihrer Schulden gesteckt und steht heute grundsolide da. Diese Stärke bleibt, egal was der Markt macht. Was nicht bleibt, ist der nächste Wurf: Die Gewinne einer Tankerreederei hängen an den Frachtraten, und die sind ein Münzwurf, den niemand vorhersagen kann. Merk dir diesen Satz: Man kauft hier keine heiße Hand, sondern eine gut geführte Wette auf den nächsten Frachtzyklus.

Was Scorpio Tankers eigentlich macht

Stell dir die Tankschifffahrt in zwei Ligen vor. Die eine fährt Rohöl — das schwarze, ungereinigte Zeug direkt aus dem Boden. Die andere fährt das, was daraus in der Raffinerie geworden ist: Benzin, Diesel, Kerosin, Naphtha — die sauberen, raffinierten Produkte. Scorpio spielt in dieser zweiten Liga, dem Markt der Produktentanker, und ist dort der weltgrößte börsennotierte Anbieter. Das Unternehmen betreibt 90 eigene Tanker in drei Größenklassen: 34 große LR2, 42 mittlere MR und 14 kleinere Handymax (Stand 19. März 2026, Durchschnittsalter rund 10,1 Jahre). Man kann es sich vorstellen wie eine Spedition für flüssige Fracht — nur dass die Lastwagen schwimmen und die Straßen die Weltmeere sind.

Wie verdient Scorpio sein Geld? Über die Tageseinnahme je Schiff, im Fachjargon die TCE-Rate (Time Charter Equivalent — vereinfacht: was ein Schiff nach Abzug der Reisekosten pro Tag wirklich einfährt). Und hier kommt eine Besonderheit ins Spiel, die man kennen muss: Von den 90 Schiffen fahren 72 in sogenannten Scorpio Pools. Ein Pool ist ein Zusammenschluss vieler Tanker, die gemeinsam vermarktet werden und die Einnahmen teilen — das glättet Leerfahrten und Wartezeiten. Diese Pools werden allerdings nicht von Scorpio Tankers selbst betrieben, sondern von Firmen der Scorpio-Gruppe, die der Gründerfamilie gehört. Das ist ein zweischneidiges Schwert, auf das wir bei den unbequemen Wahrheiten zurückkommen. Erst einmal reicht: Scorpio verdient daran, dass raffinierte Ölprodukte von den Raffinerien zu den Verbrauchszentren der Welt geschifft werden — und je knapper die Schiffe im Verhältnis zur Nachfrage, desto höher die Rate.

Ein Wort noch zur Rechtsform, weil es für die Berichte wichtig ist: Scorpio ist eine Gesellschaft der Marshallinseln mit operativer Zentrale in Monaco. Das heißt, das Unternehmen gilt der SEC als ausländischer Emittent und berichtet nicht per US-Geschäftsbericht (10-K) und -Quartalsbericht (10-Q), sondern per Jahresbericht (20-F) und Zwischenbericht (6-K). Für dich als Leser bedeutet das nur: Die wichtigsten Zahlen stehen einmal im Jahr geballt im 20-F, die Quartals-Neuigkeiten kommen als 6-K. Wir haben beide gelesen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Scorpio ist dort kein leiser Kandidat, sondern ein ausgesprochen lauter: Die Aktie taucht in rund 25 verschiedenen Filtern gleichzeitig auf (Datenstand 10. Juli 2026). Und das Bemerkenswerte ist die Art dieser Treffer — es ist kein reines Momentum-Feuerwerk, sondern eine seltene Mischung aus Wert und Qualität:

- Die Value-Ecke: »Benjamin Graham: Defensiver Investor«, »David Dreman: Contrarian«, »KGV-Ranking« und »QARP — Qualität zum fairen Preis«. Das sind Filter, die auf niedrige Bewertung und Substanz achten — kein Zufall bei einem Kurs-Gewinn-Verhältnis um 7 und einer netto schuldenfreien Bilanz.

- Die Qualitäts-Ecke: »Buffett-Kriterien«, »Buffett: Owner-Earnings-Rendite«, »EBIT-Margen-Ranking« und »Qualitäts-Wachstum«. Eine Gewinnmarge von rund 48 Prozent und eine hohe Cashflow-Rendite bringen Scorpio auch in diese anspruchsvollen Filter.

- Und die Trend-Ecke: »Stan Weinstein: Stage 2«, »Institutionelle Akkumulation« und »21-EMA-Trend« — die Aktie ist charttechnisch in einer Aufwärtsphase.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" etwa den Filter »Benjamin Graham: Defensiver Investor« öffnen und die Zeile STNG suchen. Aber — und das ist der ehrliche Teil — ein Scanner beschreibt, was war: eine günstige Kennzahl und ein Trend. Dass Value- und Qualitätsfilter gleichzeitig anschlagen, ist ein starkes Zeichen für Substanz; ob der Kurs weiterläuft, entscheidet aber nicht der Chart, sondern der Frachtmarkt. Also schauen wir uns die Zahlen an.

Die Zahlen über die Jahre

Fangen wir mit dem an, was man verstehen muss, um Scorpio nicht falsch zu lesen: Dieses Geschäft atmet mit dem Frachtzyklus, und es atmet heftig. Sieh dir den Nettogewinn an: 2021 stand ein Verlust von 234 Millionen US-Dollar in den Büchern. Dann kam der große Aufschwung — befeuert ab 2022 durch den Krieg in der Ukraine und ab Ende 2023 durch die Angriffe im Roten Meer, die Tanker zu langen Umwegen um Afrika zwangen und damit die gefahrenen Seemeilen (und die Raten) in die Höhe trieben. Der Gewinn sprang auf 637 Millionen (2022), 547 Millionen (2023) und den Rekord von 669 Millionen US-Dollar (2024). 2025 normalisierten sich die Raten wieder, und der Gewinn fiel auf 344 Millionen. Genau diese Wellenbewegung zeigt der erste Chart.

Und jetzt die frische Nachricht, die den Hot-Hand-Reflex so verführerisch macht: Der Zyklus dreht schon wieder nach oben. Das erste Quartal 2026 war dramatisch stärker als das Vorjahresquartal — der Nettogewinn sprang auf 216,3 Millionen US-Dollar (4,58 US-Dollar je Aktie) nach nur 58,2 Millionen ein Jahr zuvor. Selbst um Sondereffekte wie Schiffsverkaufsgewinne bereinigt blieben 150,9 Millionen. Noch eindrücklicher sind die Buchungen fürs zweite Quartal: Anfang Mai 2026 hatte Scorpio seine großen LR2-Tanker bereits zu rund 96.000 US-Dollar pro Tag verchartert — im ersten Quartal 2026 waren es rund 50.830. Das ist die Kehrseite der Zyklik: Sie schmerzt im Abschwung und beflügelt im Aufschwung. Nur — und das ist der ganze Punkt dieser Analyse — sagt ein Quartal mit 96.000 US-Dollar nichts darüber, wo die Rate in einem Jahr steht.

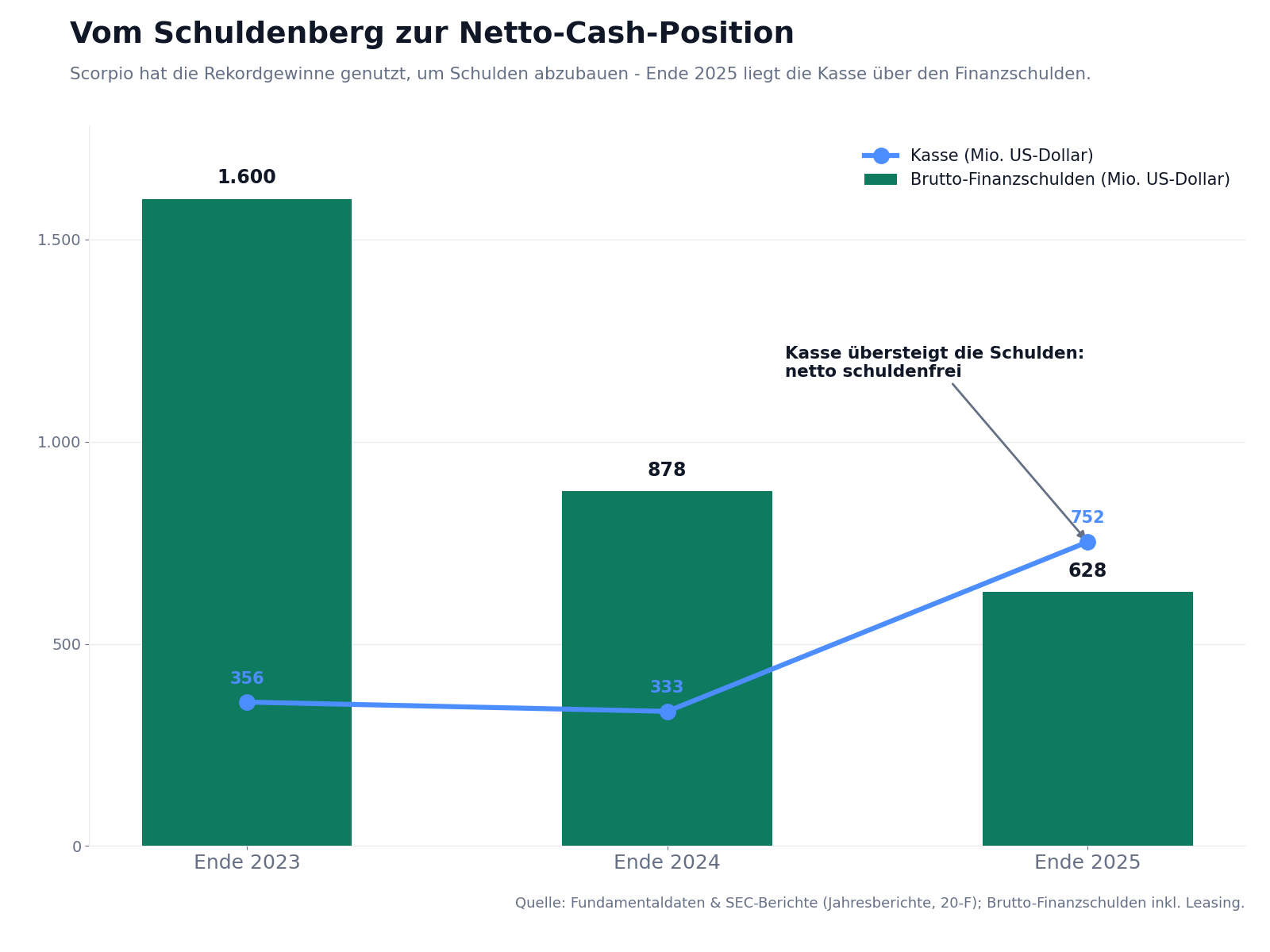

Vom Schuldenberg zur Netto-Cash-Position

Wenn eine Reederei eine heiße Hand hat, gibt es zwei Wege, damit umzugehen. Der eine: das Geld verprassen, neue Schiffe zu Höchstpreisen kaufen, sich für unverwundbar halten. Der andere: die Serie nutzen, um die Bilanz kugelsicher zu machen. Scorpio hat den zweiten Weg gewählt, und das ist die stärkste Zahl dieser Analyse. Das Unternehmen hat seine Bruttoschulden (inklusive Leasingverpflichtungen) von rund 1,6 Milliarden US-Dollar Ende 2023 über 878 Millionen (Ende 2024) auf 628 Millionen US-Dollar Ende 2025 abgebaut. Gleichzeitig ist die Kasse auf 752 Millionen gestiegen. Das Ergebnis: Die liquiden Mittel übersteigen die Finanzschulden — Scorpio ist netto schuldenfrei. Für eine kapitalintensive Reederei, bei der Schiffe dreistellige Millionenbeträge kosten und fast immer auf Kredit gekauft werden, ist das eine kleine Sensation.

Diese Entschuldung ist deshalb so wertvoll, weil sie das größte Risiko einer Reederei entschärft: die Zwangslage im Abschwung. Wer hohe Schulden auf seiner Flotte hat und dann in eine Ratenflaute gerät, muss womöglich Schiffe zur Unzeit verkaufen oder gerät mit Kreditauflagen in Konflikt. Scorpio hat diesen Druck weitgehend abgebaut — die Kreditverträge verlangen etwa eine Nettoverschuldung von höchstens 65 Prozent des Gesamtkapitals, wovon das Unternehmen meilenweit entfernt ist. Zur Feinarbeit gehört auch, teure Altschulden gegen billige zu tauschen: Im Juli 2026 kündigte Scorpio an, seine mit 7,5 Prozent verzinsten Anleihen von 2030 vorzeitig abzulösen, nachdem es im April eine Wandelanleihe über 375 Millionen US-Dollar zu nur 1,75 Prozent begeben hatte. Kaufmännisch ist das genau das Richtige. Es macht die heiße Hand aber nicht zur Gewissheit — es macht nur den Fall weicher, falls sie kalt wird.

Die unbequemen Wahrheiten

Bei einer profitablen, entschuldeten Firma sind die unbequemen Wahrheiten leiser als bei einem Sanierungsfall — aber man muss sie kennen, um den Preis zu verstehen. Drei Dinge sollte man gelesen haben, bevor man sich von der Rekordserie einlullen lässt.

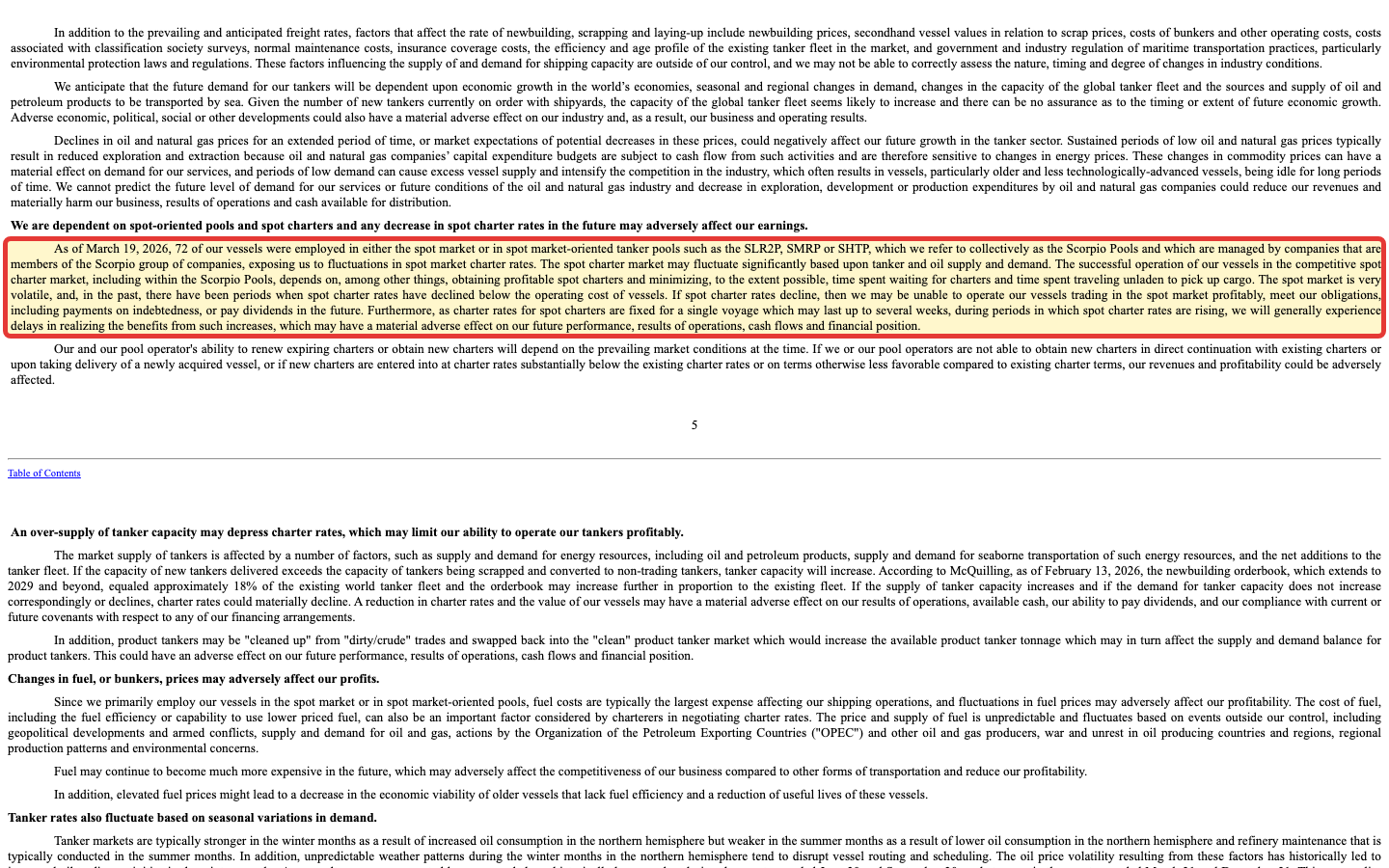

Unbequeme Wahrheit Nr. 1: Die Gewinne hängen an Raten, die niemand kontrolliert

Hier kehrt die heiße Hand vom Anfang als handfester Beleg zurück. Von Scorpios 90 Schiffen fahren 72 im volatilen Spotmarkt beziehungsweise in den Scorpio Pools — das heißt, ihre Einnahmen richten sich nach dem Tagespreis, der stark schwankt. Scorpio benennt das Risiko selbst mit erfrischender Offenheit:

„As of March 19, 2026, 72 of our vessels were employed in either the spot market or in spot market-oriented tanker pools such as the SLR2P, SMRP or SHTP … exposing us to fluctuations in spot market charter rates. The spot market is very volatile, and, in the past, there have been periods when spot charter rates have declined below the operating cost of vessels."

Übersetzung: „Zum 19. März 2026 waren 72 unserer Schiffe entweder im Spotmarkt oder in spotmarktorientierten Tanker-Pools wie SLR2P, SMRP oder SHTP eingesetzt … was uns Schwankungen der Spotmarkt-Charterraten aussetzt. Der Spotmarkt ist sehr volatil, und in der Vergangenheit gab es Phasen, in denen die Spot-Charterraten unter die Betriebskosten der Schiffe gefallen sind."

— Scorpio Tankers Inc., SEC-Jahresbericht 20-F Geschäftsjahr 2025, Item 3.D (Risk Factors)

Übersetzt in ein Alltagsbild: Scorpio ist ein hervorragend geführtes Taxiunternehmen — aber es hat kaum Einfluss auf den Fahrpreis. Der wird auf der Straße bestimmt, von Angebot und Nachfrage nach Tankraum, von Kriegen, Umleitungen und dem Ölmarkt. Die stark gestiegene Zahl neuer Tanker in den Auftragsbüchern der Werften (rund 18 Prozent der Weltflotte, wie Scorpio selbst zitiert) kann das Angebot in den kommenden Jahren erhöhen und die Raten drücken. Das ist keine Schwäche des Unternehmens — es ist die Natur des Geschäfts.

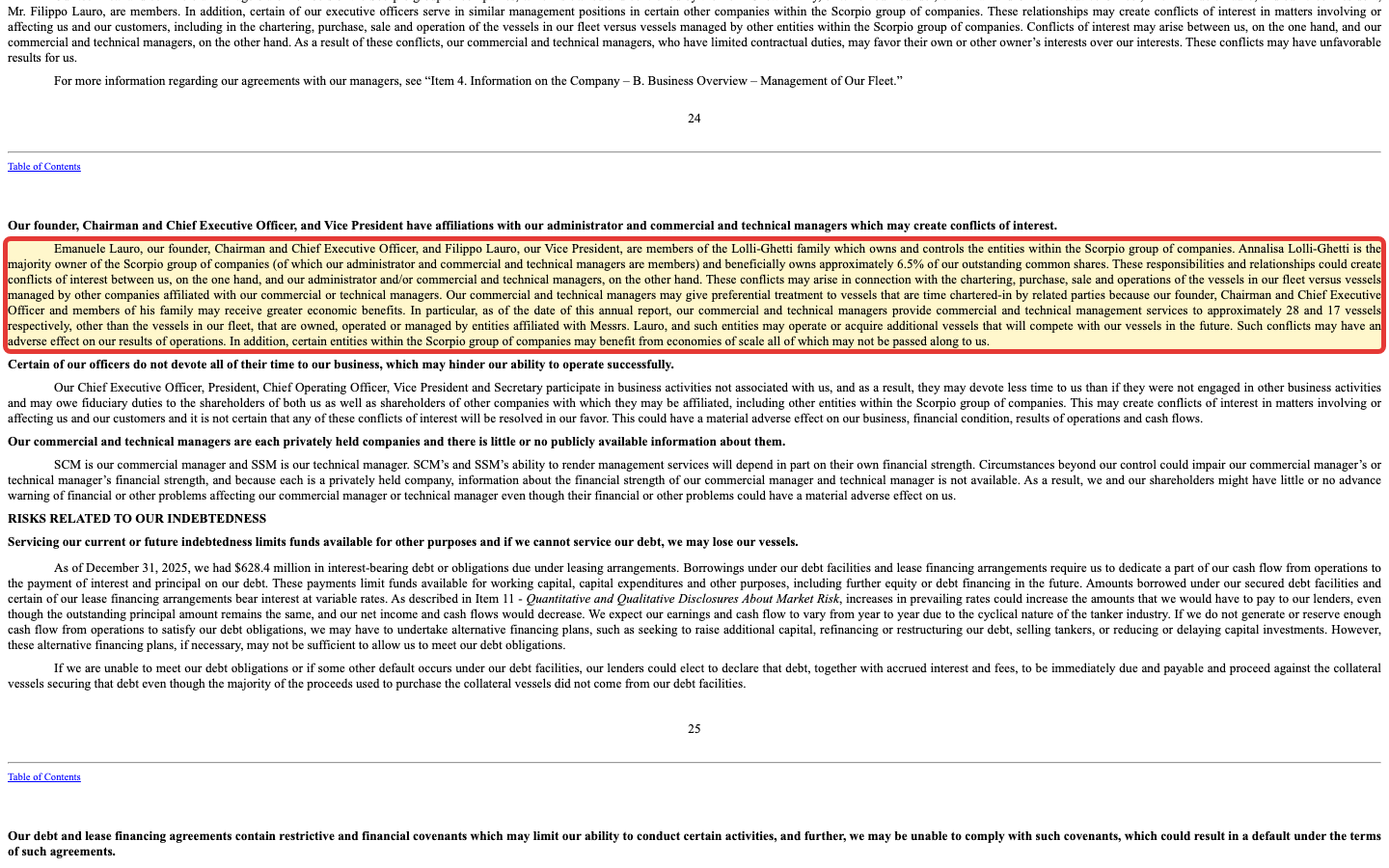

Unbequeme Wahrheit Nr. 2: Der Konzern ist mit der Gründerfamilie verflochten

Jetzt zu dem Punkt, den wir schon beim Geschäftsmodell angedeutet haben: Ein Teil des Unternehmens gehört nicht ganz dem Unternehmen. Die kommerzielle und technische Verwaltung der Flotte läuft über zwei Firmen — SCM (kommerziell) und SSM (technisch) —, die zur Scorpio-Gruppe gehören. Und diese Gruppe wird von der Familie Lolli-Ghetti kontrolliert, aus der auch Gründer, Chairman und CEO Emanuele Lauro sowie sein Bruder, Vizepräsident Filippo Lauro, stammen. Der Jahresbericht legt den Interessenkonflikt selbst offen:

„Our commercial and technical managers may give preferential treatment to vessels that are time chartered-in by related parties because our founder, Chairman and Chief Executive Officer and members of his family may receive greater economic benefits. In particular, as of the date of this annual report, our commercial and technical managers provide commercial and technical management services to approximately 28 and 17 vessels respectively, other than the vessels in our fleet, that are owned, operated or managed by entities affiliated with Messrs. Lauro …"

Übersetzung: „Unsere kommerziellen und technischen Manager könnten Schiffen den Vorzug geben, die von verbundenen Parteien gechartert werden, weil unser Gründer, Chairman und Vorstandsvorsitzender und Mitglieder seiner Familie größere wirtschaftliche Vorteile erhalten könnten. Insbesondere erbringen unsere kommerziellen und technischen Manager zum Datum dieses Jahresberichts kommerzielle beziehungsweise technische Managementdienste für rund 28 und 17 weitere Schiffe außerhalb unserer Flotte, die von mit den Herren Lauro verbundenen Gesellschaften gehalten, betrieben oder verwaltet werden …"

— Scorpio Tankers Inc., SEC-Jahresbericht 20-F Geschäftsjahr 2025, Item 3.D (Risk Factors)

Bleiben wir fair: Scorpio betont, die Manager berechneten der eigenen Flotte dieselben Sätze wie den Drittparteien in den Pools (285 US-Dollar pro Tag für ein LR2, 360 für MR und Handymax, plus 1,50 Prozent Kommission) — es fließt also kein offensichtlich überhöhtes Honorar ab; der Verwaltungsvertrag mit der Scorpio-Gruppe kostete 2025 rund 21,6 Millionen US-Dollar, gemessen an fast einer Milliarde Umsatz kein großes Loch. Aber das Muster bleibt: Dieselbe Familie ist Großaktionär, Manager der Flotte und Betreiber der Pools, und sie managt zusätzlich konkurrierende Schiffe. Solche Nähe-Konstellationen sieht man in der Schifffahrt häufig — auch bei der Massengut-Reederei Pangaea Logistics, wo der größte Aktionär ebenfalls Schiffs-Manager ist. Sie ist kein Skandal, aber ein Governance-Aspekt, der einen kleinen Sicherheitsabschlag rechtfertigt.

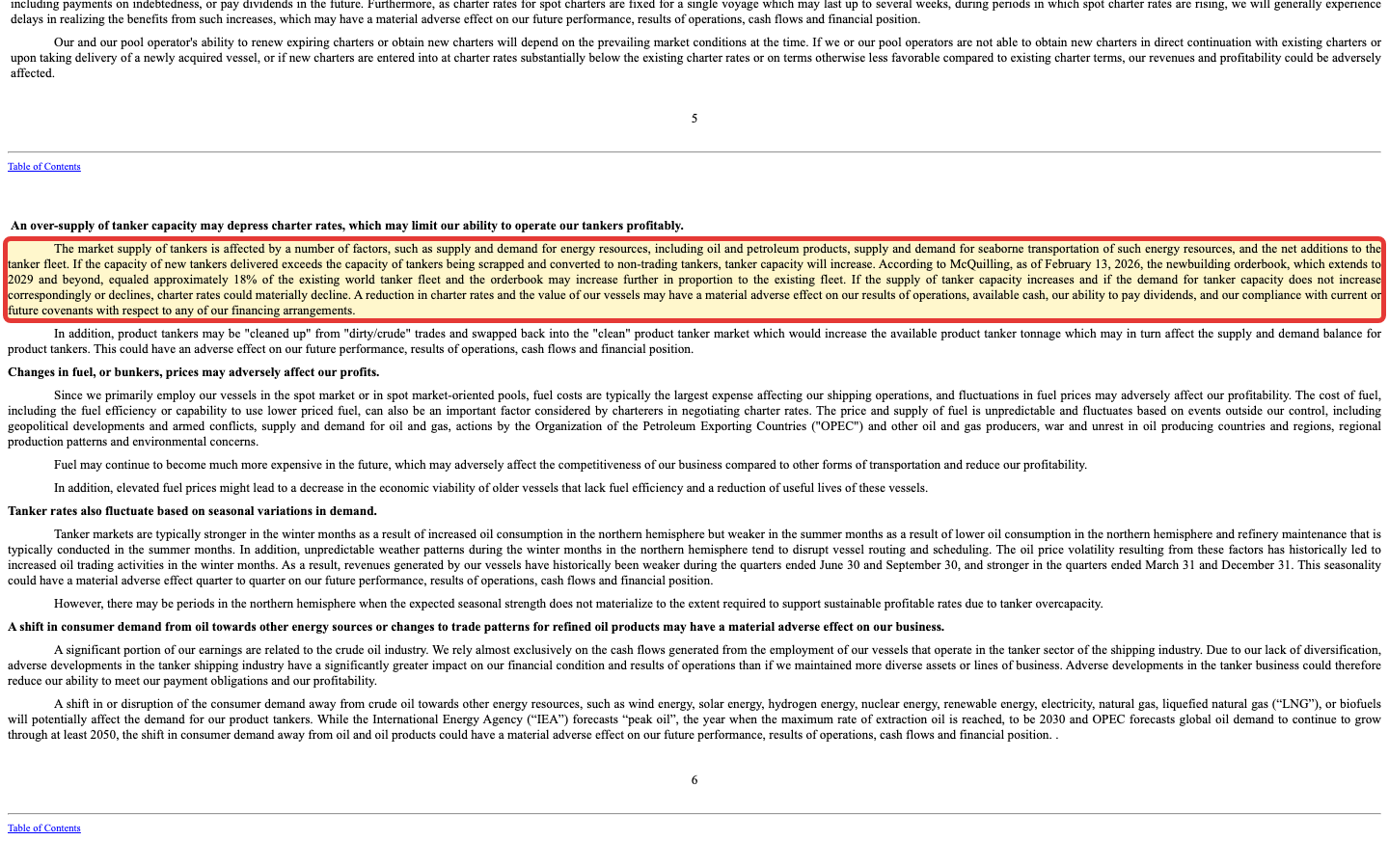

Unbequeme Wahrheit Nr. 3: Schiffswerte und Rückkäufe folgen demselben Zyklus

Die dritte Wahrheit verbindet zwei Dinge, die man selten zusammen denkt: den Wert der Schiffe und die schöne Kapitalrückführung. Beide hängen am selben Zyklus. Sinken die Frachtraten, sinkt auch der Marktwert der Tanker — und damit ein Teil des Buchwerts, für den man die Aktie kauft. Scorpio schreibt das unmissverständlich:

„A reduction in charter rates and the value of our vessels may have a material adverse effect on our results of operations, available cash, our ability to pay dividends, and our compliance with current or future covenants with respect to any of our financing arrangements."

Übersetzung: „Ein Rückgang der Charterraten und des Wertes unserer Schiffe kann sich wesentlich nachteilig auf unser Betriebsergebnis, die verfügbaren Mittel, unsere Fähigkeit zur Dividendenzahlung und die Einhaltung bestehender oder künftiger Kreditauflagen auswirken."

— Scorpio Tankers Inc., SEC-Jahresbericht 20-F Geschäftsjahr 2025, Item 3.D (Risk Factors)

Und hier wird der Hot-Hand-Fehlschluss ganz konkret: Scorpio hat 2024 eigene Aktien zu durchschnittlich 72 US-Dollar zurückgekauft — mitten im Boom, als die Kurse hoch waren. 2025, als die Aktie zwischenzeitlich bei rund 47 US-Dollar zu haben war, kaufte das Unternehmen fast nichts zurück (gerade einmal 6.500 Aktien). Selbst ein exzellentes Management erwischt den Zyklus also nicht immer richtig. Das ist kein Vorwurf, sondern eine Demutslektion: Wenn schon der Vorstand mit allen Insider-Informationen den perfekten Zeitpunkt verfehlt, sollte man als Außenstehender die Gewissheit der heißen Hand erst recht misstrauisch beäugen. Die Dividende (aktuell 0,45 US-Dollar je Quartal, wachsend) und die Rückkäufe sind eine echte Stärke — aber auch sie speisen sich aus einem Cashflow, der mit den Raten schwankt. Ähnliche Buchwert-und-Zyklus-Fragen stellen sich übrigens bei anderen zyklischen Substanzwerten, etwa dem Stahlverarbeiter Friedman Industries.

Bewertung — was hier billig ist und was nicht

Jetzt zur Kernfrage: Ist die Aktie günstig genug, um den Zyklus und die Verflechtung auszuhalten? Zur Jahresmitte 2026 bringt Scorpio rund 3,8 Milliarden US-Dollar auf die Börsenwaage (bei knapp 50 Millionen Aktien). Nach klassischen Maßstäben ist das billig: Das Kurs-Gewinn-Verhältnis liegt bei rund 7,6 (vorwärts rund 7,2), der Unternehmenswert beim rund 4,7-Fachen des operativen Ergebnisses (EV/EBITDA), und der Kurs entspricht etwa dem 1,1-Fachen des Buchwerts. Bei einer Reederei ist der Buchwert besonders aussagekräftig, weil er im Kern den Wert der Schiffe abbildet — man zahlt also ungefähr das, was die Flotte in den Büchern wert ist, plus einen kleinen Aufschlag. Dazu kommen eine Gewinnmarge von rund 48 Prozent und eine Eigenkapitalrendite von rund 16 Prozent. Die Analysten sehen den fairen Wert im Mittel bei rund 96 US-Dollar.

Aber Vorsicht vor der Zyklus-Falle: Genau in solchen niedrigen Kennzahlen steckt bei einem Zykliker eine Tücke. Ein niedriges Kurs-Gewinn-Verhältnis am oberen Ende des Zyklus (wenn der Gewinn gerade Rekorde bricht) ist ein Warnsignal, kein Schnäppchen — denn der Gewinn kann von dort vor allem fallen. Scorpio steht mit dem 2025er Ergebnis eher in der Mitte des Zyklus, und die Q1-2026-Erholung deutet nach oben; das relativiert die Falle, hebt sie aber nicht auf. Unterm Strich kauft man hier keine ruhige Wachstumsstory, sondern eine grundsolide, aber schwankende Substanz zu einem fairen bis günstigen Preis. Die netto schuldenfreie Bilanz ist das Sicherheitsnetz — die Bewertung ist nicht so billig, dass sie jeden Zyklus-Fehler verzeiht.

Chancen und Risiken auf einen Blick

Was für Scorpio Tankers spricht:

- Kugelsichere Bilanz: von rund 1,6 Milliarden US-Dollar Schulden (Ende 2023) zur netto schuldenfreien Position (Ende 2025, Kasse 752 Millionen über 628 Millionen Schulden). Das entschärft das größte Risiko einer Reederei — den Zwang im Abschwung.

- Günstige Substanz-Bewertung: Kurs-Gewinn-Verhältnis rund 7,6 (vorwärts rund 7,2), EV/EBITDA rund 4,7, Kurs-Buchwert rund 1,1, Gewinnmarge rund 48 Prozent — Wert- und Qualitätsfilter des Scanners schlagen zugleich an.

- Üppige Kapitalrückführung: wachsende Quartalsdividende (0,40 auf 0,45 US-Dollar, Rendite rund 2,2 Prozent) plus Rückkäufe, die die Aktienzahl von rund 63,5 auf rund 49 Millionen gedrückt haben; Rückkaufprogramm auf 500 Millionen US-Dollar aufgestockt.

- Zyklus dreht nach oben: Q1 2026 mit Nettogewinn 216,3 Millionen (nach 58,2 Millionen im Vorjahr) und LR2-Buchungsraten fürs zweite Quartal um 96.000 US-Dollar pro Tag.

Was dagegen spricht:

- Zyklik pur: Der Nettogewinn schwankte von einem Verlust von 234 Millionen (2021) zum Rekord von 669 Millionen (2024) und zurück auf 344 Millionen US-Dollar (2025); die Ergebnisse hängen an Frachtraten, die niemand vorhersagen kann — und ein großes Werft-Auftragsbuch (rund 18 Prozent der Weltflotte) könnte das Angebot erhöhen.

- Verflechtung mit der Gründerfamilie: Kommerzielles und technisches Management sowie die Pools laufen über die Scorpio-Gruppe der Familie Lolli-Ghetti/Lauro, die zusätzlich konkurrierende Schiffe betreut — ein Governance-Aspekt, auch wenn die Gebühren marktüblich sind.

- Restwert am Zyklus: Sinkende Charterraten drücken auch den Wert der Schiffe (den Buchwert) und laut 20-F die Dividendenfähigkeit; selbst das Management kaufte 2024 teuer und 2025 kaum zurück.

- Bewertung mit Zyklus-Tücke: Ein niedriges Kurs-Gewinn-Verhältnis ist bei einem Zykliker kein Selbstläufer — es kann am oberen Zyklus-Ende trügerisch billig aussehen.

Ein menschliches Fazit

Erinnerst du dich an die heiße Hand vom Anfang — den Reflex, aus einer Rekordserie auf den nächsten sicheren Treffer zu schließen? Nach dem Blick in die Berichte weißt du jetzt, warum sie bei Scorpio besonders verführerisch ist: Rekordgewinne, eine netto schuldenfreie Bilanz, sprudelnde Rückkäufe und wieder steigende Raten — das fühlt sich nach Unbesiegbarkeit an. Aber wir haben auch gesehen, dass selbst das eigene Management den Zyklus nicht sicher timen kann (2024 teuer gekauft, 2025 kaum) und dass die Gewinne an einem Münzwurf hängen, den kein Vorstand der Welt kontrolliert.

Und doch ist das nicht die ganze Geschichte — sonst wäre es unfair. Denn Scorpio hat mit seiner Serie etwas getan, das die meisten Zykliker im Boom vergessen: Es hat abbezahlt statt geprasst. Was übrig bleibt, wenn man die heiße Hand abzieht, ist ein überraschend solider Kern — die weltgrößte Produktentanker-Flotte, eine Bilanz ohne Nettoschulden, eine günstige Bewertung und eine reale Kapitalrückführung. Die Risiken sind echt, aber sie sind Preis- und Governance-Risiken (Zyklik, Verflechtung, Schiffswerte), keine Existenzfragen. Keine drohende Zahlungsunfähigkeit, kein leeres Auftragsbuch, kein Bilanz-Loch reißt hier etwas ein.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn wir die Funde aber ehrlich gewichten, steht am Ende kein Grund zur Vorsicht, sondern eine nüchterne Halten-Lage: ein grundsolides, günstig bewertetes zyklisches Geschäft, dessen größter Feind der Frachtmarkt ist und nicht die eigene Bilanz. Wer neu einsteigt, wettet auf den nächsten Zyklus — und sollte die starke Bilanz als Sicherheitsnetz verstehen, nicht als Garantie für den nächsten Wurf. Eine heiße Hand kühlt irgendwann ab; ein schuldenfreies Schiff bleibt seetüchtig. Wohin es fährt, bestimmt das Meer.

Quellen

- Scorpio Tankers Inc. — SEC-Jahresbericht 20-F, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 20.03.2026)

- Scorpio Tankers Inc. — SEC-Zwischenbericht 6-K mit Q1-2026-Pressemitteilung (Exhibit 99.1, eingereicht 05.05.2026)

- Scorpio Tankers Inc. — SEC-Zwischenbericht 6-K (Rückzahlung 7,5%-Anleihen 2030, eingereicht 01.07.2026)

- Scorpio Tankers Inc. — SEC-Jahresbericht 20-F, Geschäftsjahr 2024 (Zyklus-/Verschuldungsvergleich)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktstellung positiv

- Scorpio ist die weltgrößte börsennotierte Produktentanker-Reederei mit 90 eigenen Schiffen (LR2/MR/Handymax) und transportiert raffinierte Ölprodukte weltweit. Skalengröße und die Bündelung in den Scorpio Pools sind ein realer Vorteil. Das Geschäft hat aber keinen echten Burggraben: Die Rate wird am Markt bestimmt, nicht vom Unternehmen.

- Bilanz & Entschuldung positiv

- Die stärkste Zahl: Scorpio hat die Bruttoschulden von rund 1,6 Milliarden (Ende 2023) auf 628 Millionen US-Dollar (Ende 2025) abgebaut und ist mit 752 Millionen Kasse netto schuldenfrei. Das entschärft das größte Reederei-Risiko — den Zwang im Abschwung. Teure Altschulden (7,5 %) werden gegen billige (Wandelanleihe 1,75 %) getauscht. Kein Going Concern.

- Frachtzyklus & Ergebnis negativ

- Das Kernrisiko: Die Gewinne hängen an den Frachtraten und schwankten vom Verlust von 234 Millionen (2021) zum Rekord von 669 Millionen und zurück auf 344 Millionen US-Dollar (2025). Q1 2026 drehte kräftig nach oben (216,3 Millionen, LR2-Buchungen um 96.000 US-Dollar/Tag), doch ein großes Werft-Auftragsbuch (rund 18 Prozent der Weltflotte) kann das Angebot erhöhen. Man kauft eine Wette auf den nächsten Zyklus.

- Kapitalrückführung positiv

- Üppig und real: wachsende Quartalsdividende (0,40 auf 0,45 US-Dollar, Rendite rund 2,2 Prozent) plus Rückkäufe, die die Aktienzahl von rund 63,5 auf rund 49 Millionen gedrückt haben; Programm auf 500 Millionen US-Dollar aufgestockt. Aber: Auch die Rückführung speist sich aus einem zyklischen Cashflow, und das Timing der Rückkäufe (2024 teuer, 2025 kaum) war nicht perfekt.

- Governance & Related Party neutral

- Kommerzielles und technisches Management sowie die Pools laufen über die Scorpio-Gruppe der Familie Lolli-Ghetti/Lauro (Gründer/CEO Emanuele Lauro), die zusätzlich konkurrierende Schiffe betreut. Die Gebühren sind marktüblich (Verwaltungsvertrag 2025 rund 21,6 Millionen US-Dollar bei fast einer Milliarde Umsatz), aber die Verflechtung von Aktionär, Manager und Pool-Betreiber rechtfertigt einen kleinen Bewertungsabschlag.

Scorpio Tankers ist die weltgrößte börsennotierte Produktentanker-Reederei und hat die Rekordjahre 2022 bis 2024 klug genutzt: aus rund 1,6 Milliarden US-Dollar Schulden wurde eine netto schuldenfreie Bilanz, dazu eine wachsende Dividende und massive Aktienrückkäufe. Die Bewertung ist günstig (KGV rund 7,6, EV/EBITDA rund 4,7, Kurs-Buchwert rund 1,1). Die Kehrseite ist die Zyklik: Der Nettogewinn schwankte vom Verlust von 234 Millionen (2021) zum Rekord von 669 Millionen (2024), die Gewinne hängen an unberechenbaren Frachtraten, und der Konzern ist eng mit der Scorpio-Gruppe der Gründerfamilie verflochten. Ein grundsolides, günstiges zyklisches Geschäft — die starke Bilanz ist das Sicherheitsnetz, nicht die Garantie. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund-Typisierung): Frachtzyklik — Nettogewinn schwankte von minus 234 Millionen (2021) auf plus 669 Millionen (2024) und zurück auf 344 Millionen US-Dollar (2025); da die Bilanz netto schuldenfrei ist und der operative Cashflow den Abschwung trägt, ist das ein Preis-/Zyklik-Fund (drückt das Urteil, keine Existenzfrage), zumal Q1 2026 (216,3 Millionen, LR2-Buchungen um 96.000 US-Dollar/Tag) nach oben deutet. Restwert der Schiffe im Zyklus (laut 20-F an Charterraten gekoppelt, mit Wirkung auf Dividende und Kreditauflagen) = Preis-/Zyklik-Fund. Kapitalrückführung mit unglücklichem Timing (Rückkauf 2024 zu rund 72 US-Dollar, 2025 kaum bei rund 47) = Preis-Fund, kein operativer Schaden. Related Party: Management und Pools über die Scorpio-Gruppe der Familie Lolli-Ghetti/Lauro, Gebühren marktüblich (Verwaltungsvertrag rund 21,6 Millionen US-Dollar = rund 2,3 Prozent des Umsatzes), zusätzlich Betreuung konkurrierender Schiffe = Governance-Fund ohne beziffertes Schadensmaß (kleiner Bewertungsabschlag, kein Urteils-Stimmrecht). Werft-Auftragsbuch rund 18 Prozent der Weltflotte = Angebotsrisiko (Preis-Fund). Kein Existenz-Fund -> kein Vorsicht/Verkaufen; da die belegten Stärken (Marktstellung, entschuldete Bilanz, günstige Bewertung, Kapitalrückführung) die Substanz tragen und nur Zyklik/Governance den Neukauf dämpfen, lautet die Einordnung halten statt des reflexhaften beobachten.

- Identität/Rechtsform: Scorpio Tankers Inc. — Gesellschaft der Marshallinseln (CIK 1483934, Commission File 001-34677, ISIN MHY7542C1306), operative Zentrale Monaco, gegründet 2009, NYSE-Notierung seit 2010. Berichtet als ausländischer Emittent per Jahresbericht 20-F und Zwischenbericht 6-K, NICHT als 10-K/10-Q. Flotte 90 eigene Tanker (34 LR2, 42 MR, 14 Handymax), Durchschnittsalter rund 10,1 Jahre, 24 landseitige Mitarbeiter; das operative Management erfolgt über die Scorpio-Gruppe.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 3,8 Milliarden US-Dollar bezieht sich auf knapp 50 Millionen ausstehende Aktien; das Analysten-Kursziel liegt im Mittel bei rund 96 US-Dollar.

- Sonderlagen-Screening (EDGAR-Vollindex CIK 1483934): keine laufende Übernahme von Scorpio, kein Strategic Review, kein Rights Plan, keine aktive Aktivisten-Kampagne; die jüngsten 13er-Meldungen sind passive SC 13G, die letzte SC 13D/A stammt aus 2023. Kapitalmaßnahmen 2026 (Wandelanleihe 375 Millionen zu 1,75 Prozent, Rückzahlung der 7,5%-Anleihen 2030) dienen der Optimierung der Kapitalstruktur. Nebenbei hielt Scorpio 2024/2025 eine Aktienposition am Wettbewerber DHT Holdings (Kauf rund 135 Millionen, Verkauf 2025 für rund 155 Millionen US-Dollar) — als Beifang erfasst.

- KI-Einstufung: nutzt KI. Belegt im 20-F 2025 (Item 3.D Risk Factors): Scorpio hat KI-Technologien in Reiseoptimierung, technisches Schiffsmanagement und Crew-Management integriert (Drittanbieter-SaaS plus intern entwickelte KI-Agenten) und will den Einsatz ausweiten. Operativer Einsatz, keine KI-Umsatzquelle.

Häufige Fragen

Scorpio Tankers Inc. (NYSE: STNG) ist die weltgrößte börsennotierte Produktentanker-Reederei. Sie transportiert raffinierte Ölprodukte wie Benzin, Diesel, Kerosin und Naphtha über die Weltmeere. Die Flotte umfasst 90 eigene Tanker in drei Klassen (34 LR2, 42 MR, 14 Handymax). Sitz der Gesellschaft sind die Marshallinseln, die operative Zentrale liegt in Monaco.

Scorpio ist eine Gesellschaft der Marshallinseln und gilt der US-Börsenaufsicht SEC als ausländischer Emittent (Foreign Private Issuer). Deshalb berichtet das Unternehmen per Jahresbericht 20-F und Zwischenbericht 6-K — nicht per US-Geschäftsbericht 10-K und -Quartalsbericht 10-Q. Die wichtigsten Jahreszahlen stehen geballt im 20-F, aktuelle Quartalsnachrichten kommen als 6-K.

Nein, im Gegenteil — und das ist die Kernbotschaft. Scorpio hat seine Bruttoschulden (inklusive Leasing) von rund 1,6 Milliarden US-Dollar Ende 2023 auf 628 Millionen Ende 2025 abgebaut. Dem stehen 752 Millionen US-Dollar Kasse gegenüber: Das Unternehmen ist netto schuldenfrei. Die Rekordgewinne der Boom-Jahre 2022 bis 2024 wurden für die Tilgung genutzt.

Ja, beides. Die Quartalsdividende wurde schrittweise von 0,40 über 0,42 auf 0,45 US-Dollar je Aktie erhöht (Rendite rund 2,2 Prozent). Zusätzlich kauft Scorpio massiv eigene Aktien zurück — die Aktienzahl sank von rund 63,5 Millionen (2022) auf rund 49 Millionen (2025), und das Rückkaufprogramm wurde Anfang 2026 auf 500 Millionen US-Dollar aufgestockt.

Die kommerzielle und technische Verwaltung der Flotte sowie die Vermarktungs-Pools laufen über Firmen der Scorpio-Gruppe, die von der Familie Lolli-Ghetti kontrolliert wird — aus ihr stammen auch Gründer und CEO Emanuele Lauro und sein Bruder Filippo Lauro. Diese Gruppe managt zusätzlich konkurrierende Schiffe. Die Gebühren sind marktüblich, doch die Verflechtung von Aktionär, Manager und Pool-Betreiber ist ein Governance-Aspekt, den Anleger kennen sollten.

Nach klassischen Maßstäben ja: Das Kurs-Gewinn-Verhältnis liegt bei rund 7,6 (vorwärts rund 7,2), der Unternehmenswert beim rund 4,7-Fachen des operativen Ergebnisses (EV/EBITDA), der Kurs beim rund 1,1-Fachen des Buchwerts. Bei einem Zykliker ist das aber mit Vorsicht zu lesen: Niedrige Kennzahlen am oberen Zyklus-Ende können trügerisch billig wirken. Die netto schuldenfreie Bilanz ist das Sicherheitsnetz.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.