Century Aluminum-Aktie: Der Zoll zahlt die Marge — und der Rekordgewinn steht in der Fußnote

Century Aluminum ist der größte US-Hersteller von Primäraluminium und einer der sichtbarsten Gewinner der 50-Prozent-Zölle: Die Bruttomarge sprang von 1,7 Prozent (2022) auf 18,3 Prozent im ersten Quartal 2026, eine stillgelegte Hütte fährt wieder hoch, die erste neue US-Hütte seit 1980 ist vereinbart. Doch wir haben die Berichte an die US-Börsenaufsicht SEC gelesen: Von den rund 350 Millionen US-Dollar Gewinn der letzten zwölf Monate stammen rund 320 Millionen aus Einmaleffekten, die Zahlen 2023/2024 mussten wegen einer nicht behobenen Kontrollschwäche neu dargestellt werden, und mehr als die Hälfte des Umsatzes läuft über den Großaktionär Glencore. Dieselbe Aktie, zwei Rahmen — welcher trägt, entscheidet das Kleingedruckte.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Stell dir zwei Schlagzeilen über dieselbe Firma vor. Erste Schlagzeile: „Rekordquartal: 337,5 Millionen US-Dollar Gewinn — mehr als in den vier Jahren zuvor zusammen." Zweite Schlagzeile: „Aluminiumhütte verdient im Tagesgeschäft einen niedrigen zweistelligen Millionenbetrag — der Rest des Gewinns stammt aus dem Verkauf eines stillgelegten Werks." Beide Sätze sind wahr. Beide beschreiben Century Aluminum (Nasdaq: CENX) im ersten Quartal 2026. Aber sie fühlen sich völlig verschieden an — und genau dieses Gefühl ist die Falle. Psychologen nennen das den Framing-Effekt: Nicht die Information entscheidet über unser Urteil, sondern der Rahmen, in dem sie uns erreicht. Die Börse liefert uns fast immer den ersten Rahmen — die fette Zahl, den Rekord, das Momentum. Das Kleingedruckte müssen wir uns selbst holen. Deshalb machen wir einen Deal: Bevor du dich von der schönsten Gewinn-Schlagzeile dieses Zolljahres mitreißen lässt, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst, welcher Rahmen trägt.

Damit du weißt, worauf wir hinauswollen, gleich das Spannungsfeld dieser Analyse: Der Rückenwind ist echt — die USA erheben seit dem 4. Juni 2025 einen Zoll von 50 Prozent auf Aluminiumimporte, und Century ist als größter US-Hersteller von Primäraluminium der geborene Profiteur: Die Bruttomarge hat sich binnen dreieinhalb Jahren von 1,7 auf 18,3 Prozent verzehnfacht, eine stillgelegte Hütte fährt wieder hoch, die erste neue US-Hütte seit 1980 ist vereinbart. Aber dieser Rückenwind hat drei Fußnoten: Die großen Gewinnzahlen bestehen fast ganz aus Einmaleffekten, die Jahresabschlüsse 2023 und 2024 mussten wegen einer bis heute nicht behobenen Kontrollschwäche neu dargestellt werden, und mehr als die Hälfte des Umsatzes läuft über den eigenen Großaktionär Glencore. Merk dir diesen Satz: Ein Rekord, der in der Fußnote entsteht, ist kein Rekord des Geschäfts — er ist ein Rekord der Buchhaltung.

Was Century Aluminum eigentlich macht

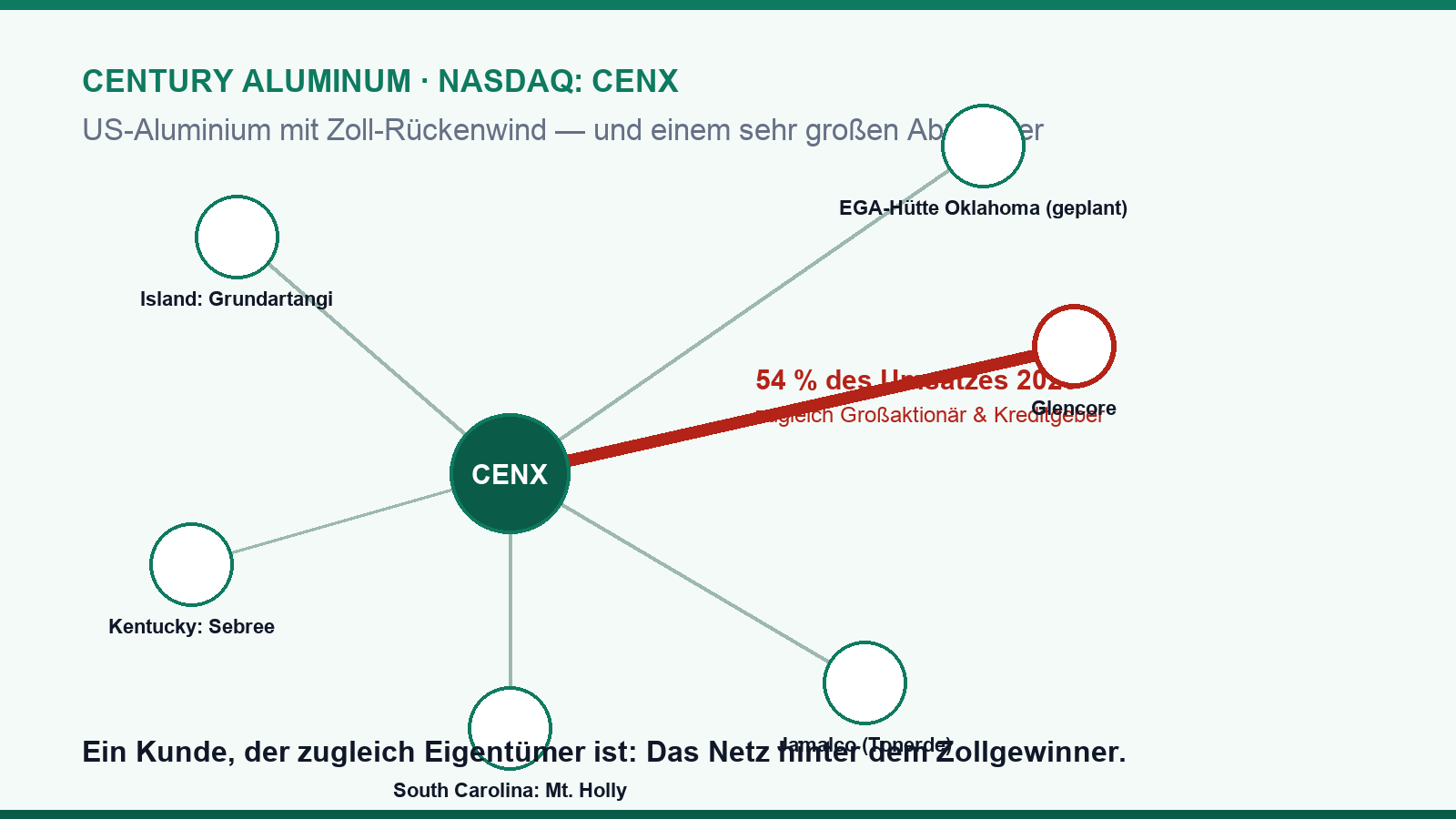

Century stellt Primäraluminium her — das Metall, das nicht aus Schrott recycelt, sondern in riesigen Elektrolysehallen direkt aus Tonerde gewonnen wird. Man kann sich so eine Hütte wie einen gigantischen Tauchsieder vorstellen: Strom wird durch ein Bad aus geschmolzenem Rohstoff geleitet, und unten sammelt sich flüssiges Aluminium. Das erklärt sofort zwei Eigenheiten des Geschäfts. Erstens: Strom ist der größte Kostenblock — wer billigen Strom hat, gewinnt; wer teuren hat, verliert. Zweitens: Der Verkaufspreis besteht aus dem Weltmarktpreis der Londoner Metallbörse (LME) plus regionalen Aufschlägen — in den USA der sogenannten Midwest-Prämie, die durch die Zölle auf historische Höchststände gestiegen ist. Century betreibt drei produzierende Hütten: Sebree in Kentucky (rund 220.000 Tonnen), Mt. Holly in South Carolina (rund 230.000 Tonnen, seit August 2025 wieder im Hochlauf) und Grundartangi auf Island (rund 320.000 Tonnen, Wasserkraft, vermarktet als „Natur-Al"). Dazu kommt die eigene Rohstoffbasis: 55 Prozent am Bauxit- und Tonerde-Verbund Jamalco in Jamaika und ein Anodenwerk im niederländischen Vlissingen, das den Bedarf der Island-Hütte fast vollständig deckt.

Und dann ist da noch ein Kapitel, das wie aus einem anderen Film wirkt: Die seit 2022 stillgelegte Hütte Hawesville in Kentucky wurde am 2. Februar 2026 an eine Tochter des Bitcoin-Miners Terawulf verkauft — für 200 Millionen US-Dollar in bar plus 6,8 Prozent an der Gesellschaft, die auf dem Gelände ein KI-Rechenzentrum bauen will, plus einer Verkaufsoption über weitere 300 Millionen, sobald das Rechenzentrum läuft. Aus einer toten Aluminiumhütte wurde so der größte Gewinnposten der Firmengeschichte: 287,9 Millionen US-Dollar Buchgewinn in einem einzigen Quartal. Ein kluger Deal — aber eben ein Deal, kein Geschäftsmodell. Die Zukunft des eigentlichen Geschäfts heißt anders: Mit Emirates Global Aluminium hat Century im Januar 2026 die gemeinsame Entwicklung der ersten neuen US-Hütte seit 1980 vereinbart (Inola, Oklahoma; 750.000 Tonnen; Century 40 Prozent), Baustart angepeilt für Ende 2026 — der Stromvertrag wird noch verhandelt, und vom US-Energieministerium sind bis zu 500 Millionen US-Dollar Förderung zugesagt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Century ist dort ein 10-fach-Treffer (Datenstand 10. Juli 2026) — und ein Fall, bei dem ein einzelner Filter heraussticht:

- Der Kennzahlen-Klassiker: Im »Levermann«-Scanner erreicht Century 8 Punkte — der höchste Wert der gesamten US-Trefferliste (Datenstand 10. Juli 2026). Das Levermann-System belohnt unter anderem steigende Gewinne, positive Reaktionen auf Quartalszahlen und Kursmomentum. Dazu passen »GpA-Beschleunigung« (der Gewinn je Aktie beschleunigt) und ein Piotroski-Wert von 6 von 9 — okay, nicht makellos.

- Die Trend- und Momentum-Seite: »Stärke an Stresstagen«, »Oliver Kell: Strength on Down Day«, »Mike Webster: Swing Trading List«, »Pradeep Bonde: $ Breakout Bullish«, »Dual Momentum« und »Profis 80%« — die Aktie zeigt relative Stärke, gerade an schwachen Markttagen.

- Und die Charakter-Filter: »Hohe ADR« — die Aktie schwankt im Schnitt über 5 Prozent pro Tag, nichts für schwache Nerven — sowie »Stan Weinstein: Stage 1«: Nach dieser Chartlogik steckt der Kurs noch in der Bodenbildungs-, nicht in der Aufwärtsphase.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen dieser Filter öffnen und die Zeile CENX suchen. Aber Achtung — genau hier lauert der Framing-Effekt in Scanner-Gestalt: Das Levermann-System zählt den Gewinnsprung, es fragt nicht, woraus der Gewinn besteht. Acht Punkte sind ein Befund über die Zahlenreihe, kein Urteil über deren Qualität. Also schauen wir selbst hinein.

Die Zahlen über die Jahre — und was wirklich in ihnen steckt

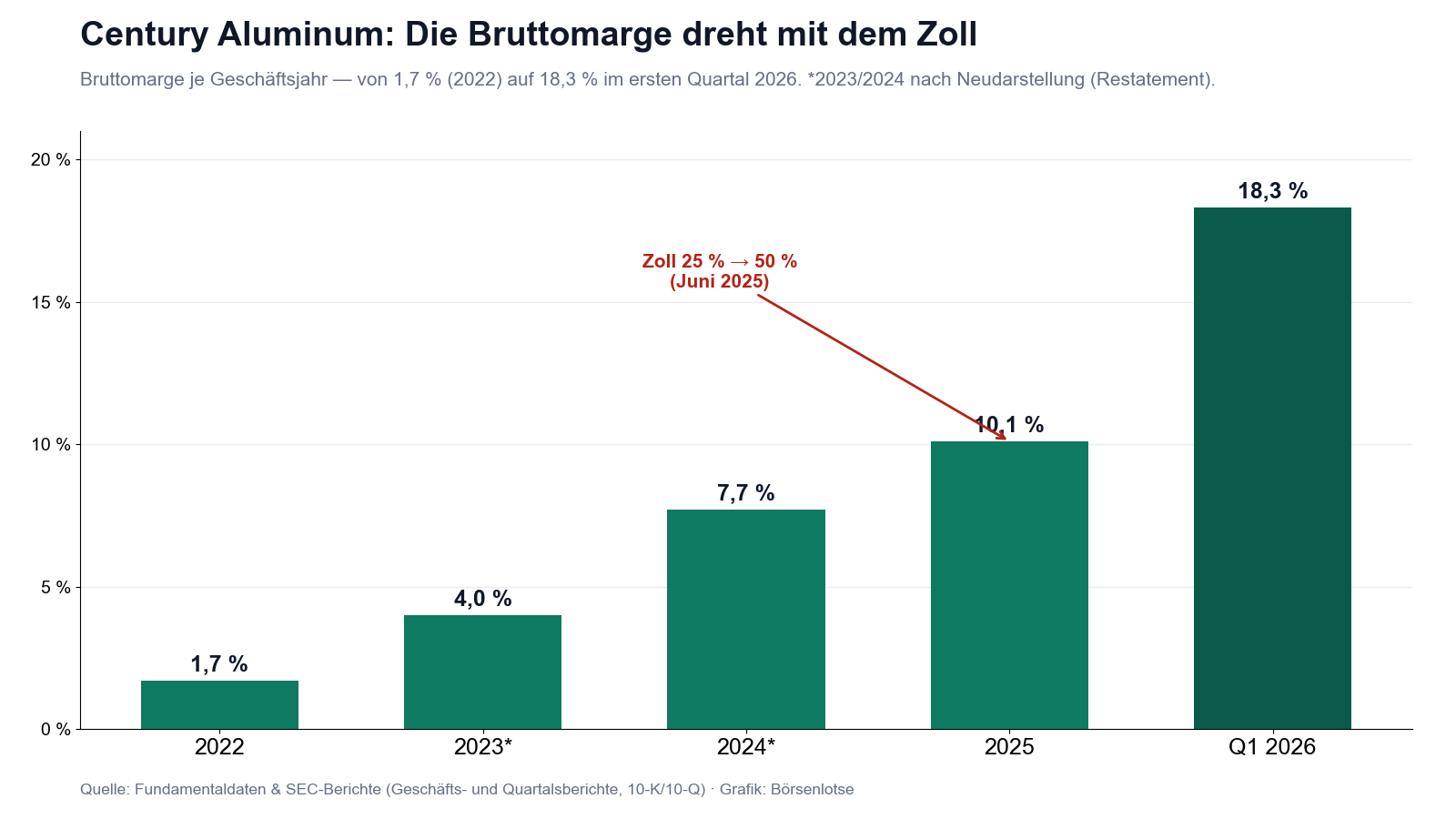

Zuerst das ehrlich Beeindruckende: Das Kerngeschäft hat echten Rückenwind. Der Umsatz stieg 2025 um 307,6 Millionen auf 2.527,9 Millionen US-Dollar, und der Preisblock (LME plus Prämien) steuerte allein 415,9 Millionen bei — der Zoll wirkt also stärker, als der Umsatzanstieg zeigt, weil zugleich Mengen fehlten. Die Bruttomarge erzählt es am klarsten: 1,7 Prozent (2022), 4,0 Prozent (2023), 7,7 Prozent (2024), 10,1 Prozent (2025) — und im ersten Quartal 2026, dem ersten mit voller 50-Prozent-Zollwirkung, 18,3 Prozent (118,8 Millionen Bruttogewinn in einem Quartal, trotz eines halb ausgefallenen Islands, dazu gleich mehr). Zum Vergleich: Im Gesamtjahr 2022 waren es 46,7 Millionen.

Jetzt die Fußnote, ohne die man diese Firma falsch liest. Die berichteten Gewinne sehen so aus: −14,1 Millionen (2022), −43,1 Millionen (2023), +336,8 Millionen (2024), +41,8 Millionen (2025), +337,5 Millionen allein im ersten Quartal 2026. Zwei Ausreißer nach oben — und beide entstehen in der Buchhaltung, nicht in der Elektrolysehalle. Der 2024er-Gewinn enthält 245,9 Millionen aus einem sogenannten Bargain-Purchase-Effekt: Century übernahm die volle Kontrolle über Jamalco und durfte den Unterschied zwischen Kaufpreis und Buchwert als Gewinn verbuchen — Geld floss dafür keines, im Gegenteil: Der operative Cashflow 2024 war mit −24,6 Millionen negativ. Und vom Quartalsgewinn Anfang 2026 stammen 287,9 Millionen aus dem Hawesville-Verkauf plus 33,0 Millionen aus einer Versicherungserstattung, während Derivate 65,3 Millionen kosteten. Rechnet man die Einmaleffekte heraus, verdiente das laufende Geschäft in den letzten zwölf Monaten grob geschätzt einen niedrigen bis mittleren zweistelligen Millionenbetrag — bei über 2,5 Milliarden Umsatz. Das ist kein Vorwurf: 2025 war mit +41,8 Millionen und einem operativen Cashflow von +185,0 Millionen das sauberste Jahr seit langem, und das erste Quartal 2026 zeigt mit 118,8 Millionen Bruttogewinn, was bei vollem Zoll möglich wäre. Aber es heißt: Die bewiesene laufende Ertragskraft ist bislang viel kleiner als die Schlagzeile.

Die unbequemen Wahrheiten

Vier Dinge stehen in den SEC-Berichten, die man kennen sollte, bevor man den Zoll-Rückenwind kauft. Alle vier stammen aus den Pflichtdokumenten — dort, wo Schönfärberei strafbar wäre.

Unbequeme Wahrheit Nr. 1: Die Marge gehört dem Zoll — und der Zoll gehört der Politik

Der Margensprung ist keine Betriebsleistung, sondern in erster Linie ein politischer Preisaufschlag. Das sagt Century selbst — inklusive der Warnung, was bei einer Rolle rückwärts passiert:

„…any change in U.S. tariff policy directly or indirectly impacting the Section 232 tariffs, or any other change to import duties …, including the granting of exemptions, a reduction in the tariff rate or a full repeal of the tariff scheme, could lessen or potentially eliminate the benefit we currently realize from these tariffs and could negatively impact our profitability."

Übersetzung: „…jede Änderung der US-Zollpolitik, die die Section-232-Zölle direkt oder indirekt betrifft — einschließlich Ausnahmen, einer Senkung des Zollsatzes oder einer vollständigen Abschaffung des Zollregimes — könnte den Vorteil, den wir derzeit aus diesen Zöllen ziehen, verringern oder ganz beseitigen und unsere Profitabilität belasten."

— Century Aluminum, SEC-Geschäftsbericht 10-K 2025, Item 1A Risikofaktoren

Wie real diese Abhängigkeit ist, zeigt die Unternehmensgeschichte selbst: Mt. Holly wurde laut Geschäftsbericht ausdrücklich „infolge der aktuellen Zollpolitik" wieder hochgefahren — dieselbe Hütte, die vorher jahrelang gedrosselt lief, weil sich die Produktion nicht rechnete. Der Zoll stieg in drei Stufen: 10 Prozent (2018), 25 Prozent (März 2025), 50 Prozent (4. Juni 2025). Jede dieser Stufen war eine politische Entscheidung — und jede kann politisch wieder kassiert werden, per Ausnahmeregelung, Handelsabkommen oder Regierungswechsel. Wer die 18,3-Prozent-Marge in die Zukunft fortschreibt, schreibt keine Betriebsprognose fort, sondern eine Wette auf Washington. Wie schnell zollgetriebene Margen-Booms drehen können, haben wir beim Stahlverarbeiter Friedman Industries durchgespielt — Century ist die Aluminium-Ausgabe desselben Musters, nur mit größerem Hebel.

Unbequeme Wahrheit Nr. 2: Glencore ist Großaktionär, Direktoren-Entsender und größter Kunde zugleich

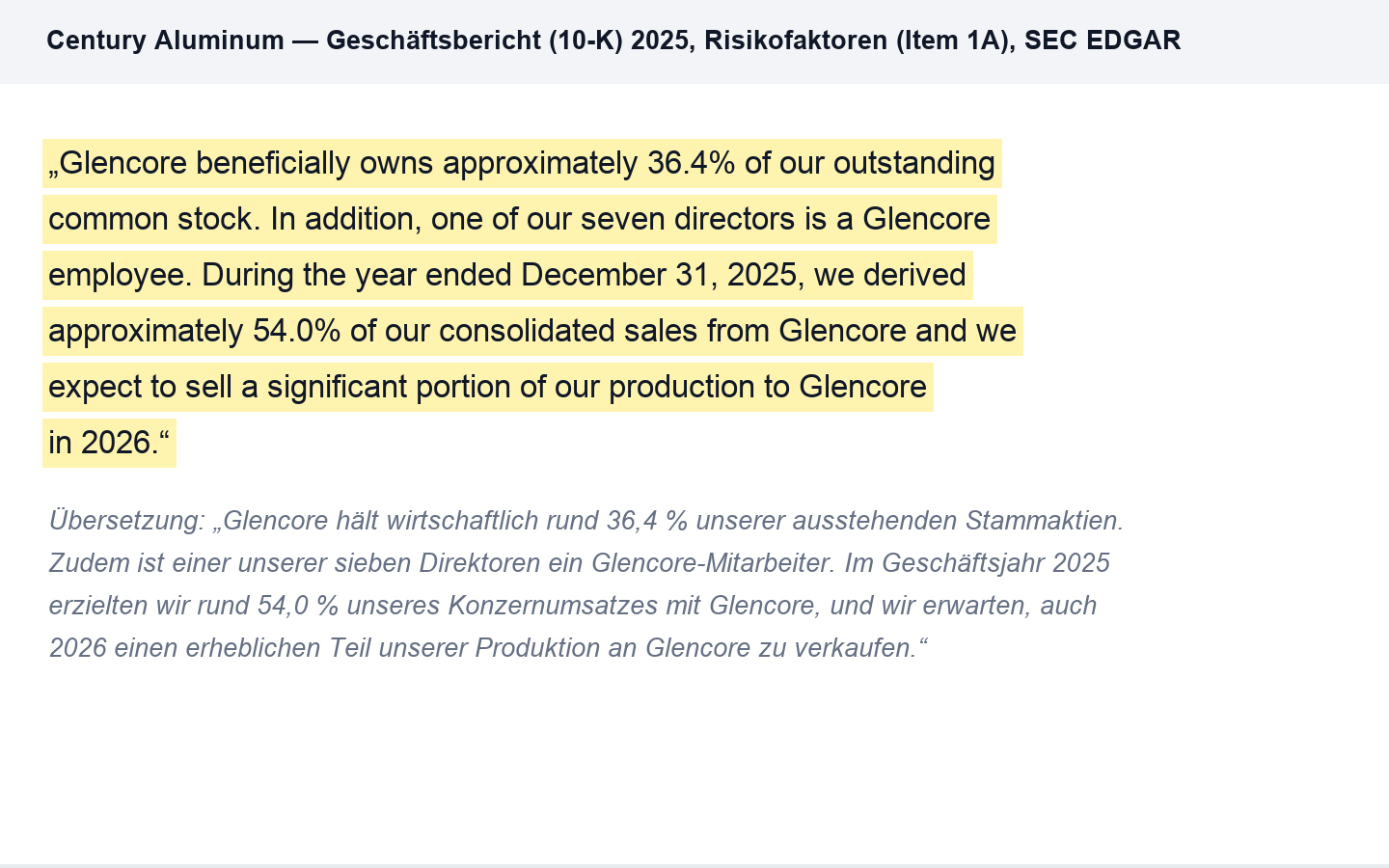

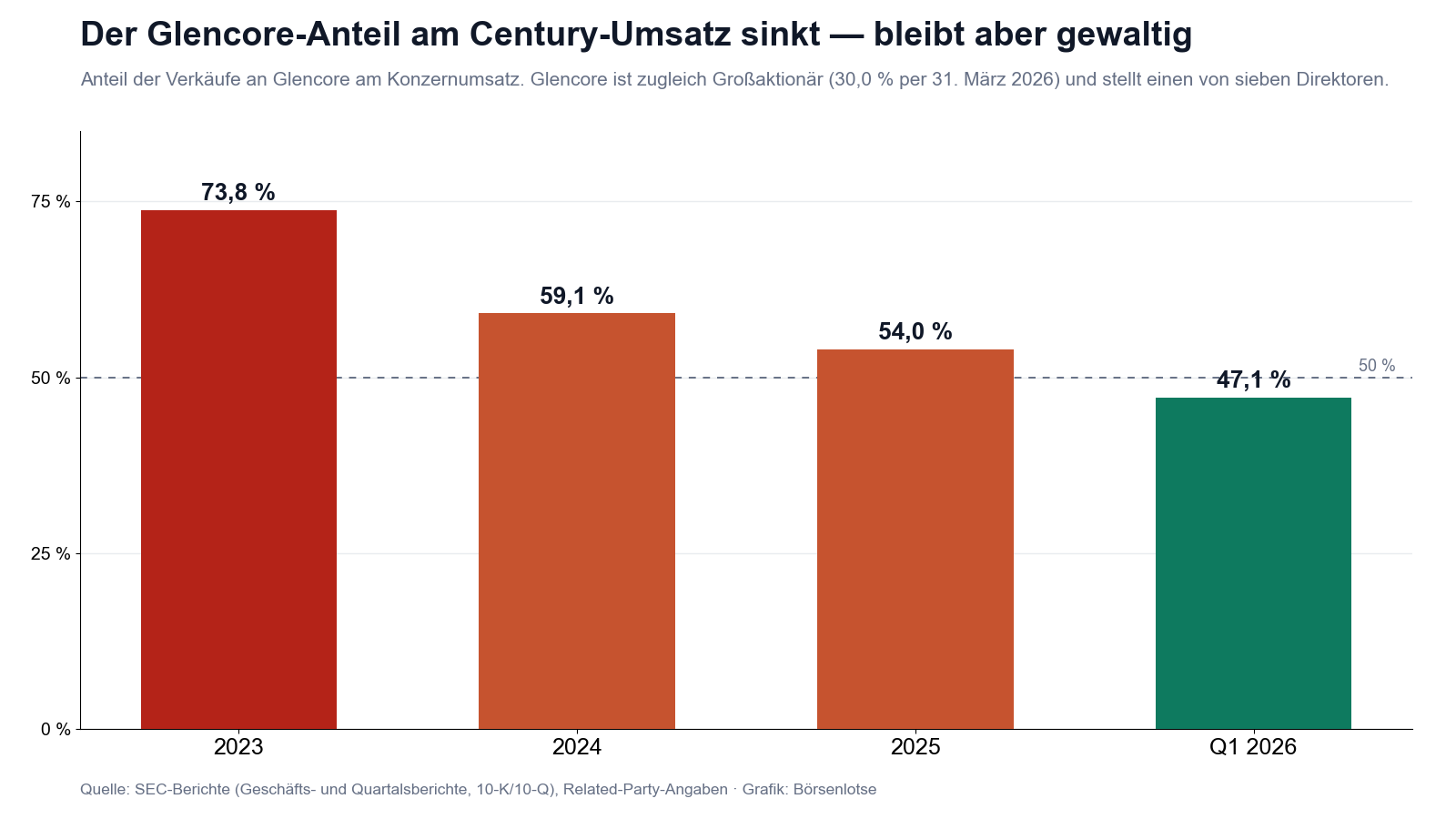

Jetzt zu dem Muster, das wir bei kaum einer Firma so ausgeprägt gesehen haben: Konzentration auf eine Gegenpartei — in drei Rollen gleichzeitig. Der Rohstoffkonzern Glencore hält einen großen Teil der Aktien, sitzt im Verwaltungsrat und kauft zugleich mehr als die Hälfte der Produktion:

„Glencore beneficially owns approximately 36.4% of our outstanding common stock. In addition, one of our seven directors is a Glencore employee. During the year ended December 31, 2025, we derived approximately 54.0% of our consolidated sales from Glencore and we expect to sell a significant portion of our production to Glencore in 2026."

Übersetzung: „Glencore hält wirtschaftlich rund 36,4 Prozent unserer ausstehenden Stammaktien. Zudem ist einer unserer sieben Direktoren ein Glencore-Mitarbeiter. Im Geschäftsjahr 2025 erzielten wir rund 54,0 Prozent unseres Konzernumsatzes mit Glencore, und wir erwarten, auch 2026 einen erheblichen Teil unserer Produktion an Glencore zu verkaufen."

— Century Aluminum, SEC-Geschäftsbericht 10-K 2025, Item 1A Risikofaktoren

Zur Einordnung gehören drei Dinge. Erstens: Die Abhängigkeit sinkt — 2023 liefen noch 73,8 Prozent des Umsatzes über Glencore, 2024 waren es 59,1, 2025 dann 54,0 und im ersten Quartal 2026 nur noch 47,1 Prozent. Auch als Aktionär baut Glencore ab: Im November 2025 verkaufte der Konzern 9 Millionen Aktien, der Anteil fiel von 36,4 auf 30,0 Prozent (per 31. März 2026). Zweitens: Glencore ist als einer der größten Rohstoffhändler der Welt eine zahlungskräftige Gegenpartei — das ist kein Wackelkunde. Drittens aber bleibt die Struktur besonders: Century kauft auch von Glencore ein (294,0 Millionen US-Dollar im Jahr 2025), und für das Anodenwerk Vlissingen steht eine Kreditlinie von bis zu 90 Millionen bereit — von Glencore. Wenn dein größter Kunde zugleich dein Großaktionär, dein Lieferant, dein möglicher Kreditgeber und im Verwaltungsrat vertreten ist, dann werden Preise und Konditionen zwischen Parteien verhandelt, die auf beiden Seiten des Tisches sitzen. Das ist offengelegt und legal — aber es ist ein Governance-Befund, den man bei der Bewertung nicht wegrahmen sollte.

Unbequeme Wahrheit Nr. 3: Die Zahlen 2023/2024 mussten neu dargestellt werden — und die Kontrollschwäche ist nicht behoben

Der Geschäftsbericht 2025 ist kein gewöhnlicher: Es ist ein sogenannter Comprehensive 10-K, der die bereits veröffentlichten Abschlüsse 2023 und 2024 sowie die ersten drei Quartale 2025 neu darstellt (Restatement). Auslöser war die Bilanzierung der Jamalco-Übernahme: Nach Rückfragen der US-Börsenaufsicht SEC musste Century das Gemeinschaftsunternehmen rückwirkend voll konsolidieren. Am 3. März 2026 erklärte das Unternehmen per Pflichtmitteilung (8-K, Punkt 4.02), dass die alten Abschlüsse nicht mehr verlässlich sind. Die Wurzel benennt der Bericht selbst:

„These deficiencies constitute a material weakness in internal control over financial reporting which remains unremediated at December 31, 2025. The material weakness … led to errors in previously issued consolidated financial statements … related to a change in accounting for our consolidation of Jamalco."

Übersetzung: „Diese Mängel stellen eine wesentliche Schwäche der internen Kontrolle über die Finanzberichterstattung dar, die zum 31. Dezember 2025 nicht behoben war. Die wesentliche Schwäche … führte zu Fehlern in bereits veröffentlichten Konzernabschlüssen … im Zusammenhang mit einer geänderten Bilanzierung der Konsolidierung von Jamalco."

— Century Aluminum, SEC-Geschäftsbericht 10-K 2025, Item 9A

Der Abschlussprüfer Deloitte erteilte den internen Kontrollen ein versagendes Testat (adverse opinion) — den Abschlusszahlen selbst dagegen ein uneingeschränktes. Wichtig für die Einordnung: Das den Aktionären zurechenbare Jahresergebnis änderte sich durch die Neudarstellung nicht; verschoben wurde vor allem, wie Jamalco in Bilanz und Zwischenzeilen auftaucht. Es geht hier also nicht um erfundene Umsätze — aber um eine Finanzabteilung, die mit einer komplexen Übernahme überfordert war, deren Fehler erst die Aufsicht fand und deren Kontrollschwäche Ende 2025 immer noch offen war. Bei einer Firma, deren Gewinn gerade aus lauter buchhalterischen Sondereffekten besteht, ist das keine Randnotiz: Genau die Abteilung, die diese Effekte rechnet, hat gerade bewiesen, dass ihre Kontrollen Lücken haben.

Unbequeme Wahrheit Nr. 4: Strom entscheidet — und die Technik ist störanfällig

Die vierte Wahrheit klingt banal und ist es nicht: Eine Aluminiumhütte ist ein Stromverbraucher mit angeschlossener Metallproduktion. Der Bericht sagt es trocken:

„Power represents one of our largest operating costs, so changes in the price and/or availability of market power could significantly impact the profitability and viability of our operations."

Übersetzung: „Strom ist einer unserer größten Betriebskostenblöcke; Änderungen des Preises und/oder der Verfügbarkeit von Marktstrom könnten die Profitabilität und Lebensfähigkeit unseres Betriebs erheblich beeinträchtigen."

— Century Aluminum, SEC-Geschäftsbericht 10-K 2025, Item 1A Risikofaktoren

Wie konkret das wird, zeigten die letzten Monate gleich doppelt. Im ersten Quartal 2026 kostete extremes Winterwetter über die Strompreise 35,7 Millionen US-Dollar — ein Drittel des Quartals-Bruttogewinns, verursacht vom Thermometer. Und auf Island legte im Oktober 2025 der Ausfall eines einzigen Geräts rund zwei Drittel der Produktion der größten Potline still — der Wiederanlauf begann erst in der zweiten Aprilhälfte 2026, und nahezu volle Produktion wird sogar erst bis Ende Juli 2026 erwartet (immerhin versichert: 83,1 Millionen US-Dollar Erstattungen waren bis April 2026 bereits geflossen, weitere werden erwartet). Merke: Selbst wenn Washington den Zoll nie anrührt, bleibt dieses Geschäft eines, in dem ein kalter Winter oder ein defektes Bauteil zweistellige Millionenbeträge kosten kann.

Bewertung — die Schlagzeile und das Kleingedruckte

Jetzt zur Kernfrage: Was bezahlst du hier eigentlich? Zur Jahresmitte 2026 bringt Century bei rund 45 US-Dollar je Aktie (Datenstand 10. Juli 2026; 98.974.047 Aktien) rund 4,45 Milliarden US-Dollar auf die Börsenwaage — etwa das 1,75-Fache des Jahresumsatzes. Und beim Gewinn zeigt sich der Framing-Effekt in Reinform: Auf Basis der berichteten letzten zwölf Monate (rund 350 Millionen) liegt das Kurs-Gewinn-Verhältnis bei einladenden rund 13. Rechnet man die rund 320 Millionen Einmaleffekte heraus, bleibt ein laufender Gewinn, der das Kurs-Gewinn-Verhältnis weit über 70 treibt. Dieselbe Aktie ist — je nach Rahmen — spottbillig oder sehr teuer. Die ehrliche Antwort liegt dazwischen und hängt an einer einzigen Frage: Was verdient Century in einem vollen Jahr mit 50-Prozent-Zoll, vollem Mt. Holly und reparierter Island-Hütte? Das erste Quartal 2026 (118,8 Millionen Bruttogewinn trotz Island-Ausfall) deutet an, dass es deutlich mehr sein könnte als die 41,8 Millionen von 2025 — bewiesen ist es nicht. Die Bilanz jedenfalls ist so aufgeräumt wie lange nicht: 1.284,5 Millionen Eigenkapital (31. März 2026), Nettoschulden nur noch rund 302 Millionen nach dem Hawesville-Erlös, die 400-Millionen-Anleihe erst 2032 fällig, dazu die US-Produktionsgutschrift 45X (2024: 33,2 Millionen) und die 300-Millionen-Verkaufsoption auf den Rechenzentrums-Anteil als stille Reserve — der Wandelanleihe stehen rund 4,6 Millionen mögliche neue Aktien gegenüber. Der Blick der Profis passt ins Bild: Der Analysten-Konsens liegt zwischen Halten und vorsichtigem Kauf, mit weit gestreuten Gewinnschätzungen — Ausdruck derselben Unsicherheit über Zoll, Strom und Gewinnqualität.

Chancen und Risiken auf einen Blick

Was für Century Aluminum spricht:

- Echter, messbarer Zoll-Rückenwind: Bruttomarge von 1,7 Prozent (2022) auf 10,1 Prozent (2025) und 18,3 Prozent im ersten Quartal 2026; der Preisblock (LME plus Prämien) brachte 2025 allein 415,9 Millionen US-Dollar Rückenwind — und Century produziert dort, wo der Zoll schützt.

- Kapazität wächst genau in diesen Rückenwind hinein: Mt. Holly sollte gegen Ende Juni 2026 wieder voll produzieren, Grundartangi nach dem im April 2026 begonnenen Wiederanlauf bis Ende Juli 2026 nahezu volle Produktion erreichen; mit Emirates Global Aluminium ist die erste neue US-Hütte seit 1980 vereinbart (750.000 Tonnen, Century 40 Prozent, bis zu 500 Millionen US-Dollar Förderung des Energieministeriums).

- Sanierte Bilanz: Eigenkapital 1.284,5 Millionen US-Dollar (31. März 2026), Nettoschulden rund 302 Millionen, Anleihe erst 2032 fällig; dazu 200 Millionen Hawesville-Erlös bereits in der Kasse und eine 300-Millionen-Verkaufsoption auf den Rechenzentrums-Anteil als möglicher zweiter Zahltag.

- Vertikale Integration dämpft Rohstoffrisiken: eigene Tonerde (Jamalco, 1,0 Millionen Tonnen Produktion 2025), eigene Anoden (Vlissingen deckt 93 bis 98 Prozent des Island-Bedarfs), dazu die US-Produktionsgutschrift 45X (2024: 33,2 Millionen US-Dollar).

Was dagegen spricht:

- Die Marge hängt an der Politik: Der Geschäftsbericht warnt selbst, dass Ausnahmen, eine Zollsenkung oder eine Abschaffung den Vorteil „verringern oder ganz beseitigen" könnten — und Mt. Holly fährt ausdrücklich zollbegründet wieder hoch. Ohne Zoll fehlt der Margen-Geschichte das Fundament.

- Gewinnqualität: Von rund 350 Millionen US-Dollar berichtetem Zwölf-Monats-Gewinn sind rund 320 Millionen Einmaleffekte (Hawesville 287,9, Versicherung 33,0); 2024 bestand der Gewinn zu 245,9 Millionen aus einem Bilanz-Sondereffekt bei negativem operativem Cashflow. Bereinigt liegt das Kurs-Gewinn-Verhältnis weit über 70.

- Governance-Befunde: Restatement der Jahre 2023/2024 nach SEC-Rückfragen, eine Ende 2025 nicht behobene wesentliche Kontrollschwäche samt versagendem Prüfer-Testat auf die internen Kontrollen — und die Glencore-Dreifachrolle (30,0 Prozent Anteil, ein Direktor, 54,0 Prozent des Umsatzes 2025, dazu Einkäufe und Kreditlinie).

- Betriebs- und Stromrisiken: extremes Winterwetter kostete im ersten Quartal 2026 allein 35,7 Millionen US-Dollar; ein einzelner Geräteausfall legte zwei Drittel der Island-Produktion für rund ein halbes Jahr still. Dazu schwankt die Aktie im Schnitt über 5 Prozent pro Tag, und eine Pensionslücke von rund 58,7 Millionen US-Dollar bleibt in der Bilanz.

Ein menschliches Fazit

Erinnerst du dich an die zwei Schlagzeilen vom Anfang — der Rekordgewinn und die Fußnote, beide wahr, beide über dieselbe Firma? Nach dem Blick in die Berichte weißt du jetzt, was der Framing-Effekt bei Century anrichtet: Das berichtete Kurs-Gewinn-Verhältnis von rund 13 und der Levermann-Bestwert von 8 Punkten rahmen die Aktie als günstigen Gewinner. Das Kleingedruckte rahmt sie anders — als Hütte, deren laufender Gewinn bislang schmal ist, deren Marge der Politik gehört, deren Zahlen neu dargestellt werden mussten und deren größter Kunde im eigenen Verwaltungsrat sitzt.

Und doch wäre es unehrlich, nur den zweiten Rahmen gelten zu lassen. Denn was hier heranwächst, ist keine Luftnummer: Der Zoll wirkt real und messbar in der Bruttomarge, die Kapazität kehrt genau zur richtigen Zeit zurück, die Bilanz ist so solide wie seit Jahren nicht, und mit der neuen Hütte in Oklahoma steht ein Wachstumsprojekt an, das es in den USA seit 1980 nicht gab. Wenn 2026 das erste volle Zolljahr ohne Störungen wird, sehen die Zahlen völlig anders aus als alles, was in den historischen Reihen steht — das erste Quartal hat es angedeutet.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Unsere Einordnung: eine Beobachten-Lage. Die Schlagzeilen-Zahlen taugen noch nicht als Beweis, weil sie fast ganz aus Einmaleffekten bestehen; die bereinigte Ertragskraft bei vollem Zoll, voller Produktion und reparierten Kontrollen ist genau das, was die kommenden Quartale erst zeigen müssen. Wer hier investiert, kauft keinen bewiesenen Gewinnstrom, sondern die Erwartung, dass aus dem politischen Rückenwind ein betrieblicher wird. Beide Rahmen kennst du jetzt — und damit bist du dem Framing-Effekt einen entscheidenden Schritt voraus.

Quellen

- Century Aluminum — SEC-Geschäftsbericht 10-K 2025 (Comprehensive 10-K mit Neudarstellung 2023/2024; eingereicht 03.03.2026)

- Century Aluminum — SEC-Geschäftsbericht 10-K 2024 (eingereicht 03.03.2025)

- Century Aluminum — SEC-Quartalsbericht 10-Q per 31.03.2026 (Hawesville-Buchgewinn, Put-Option, Winterstrom; eingereicht 07.05.2026)

- Century Aluminum — SEC-Quartalsbericht 10-Q per 30.09.2025 (eingereicht 06.11.2025)

- Century Aluminum — SEC-Quartalsbericht 10-Q per 30.06.2025 (eingereicht 07.08.2025)

- Century Aluminum — SEC-Quartalsbericht 10-Q per 31.03.2025 (eingereicht 08.05.2025)

- Century Aluminum — SEC-Pflichtmitteilung 8-K vom 02.02.2026 (Verkauf Hawesville an Terawulf-Tochter)

- Century Aluminum — SEC-Pflichtmitteilung 8-K vom 03.03.2026 (Punkt 4.02: Nicht-Verlässlichkeit der Abschlüsse 2023/2024)

- Century Aluminum — SEC-Pflichtmitteilung 8-K vom 17.06.2026 (Hauptversammlung)

- Century Aluminum — Einladung zur Hauptversammlung (DEF 14A) vom 24.04.2026 (Governance, Verwaltungsrat)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Zoll-Rückenwind & Kapazität positiv

- Der Rückenwind ist real und messbar: Die Bruttomarge stieg von 1,7 Prozent (2022) über 10,1 Prozent (2025) auf 18,3 Prozent im ersten Quartal 2026; der Preisblock (LME plus Prämien) brachte 2025 allein 415,9 Millionen US-Dollar. Die Kapazität kehrt genau in diesen Rückenwind zurück (Mt. Holly voll ~Ende Juni 2026, Grundartangi nahezu voll ~Ende Juli 2026), und mit Emirates Global Aluminium ist die erste neue US-Hütte seit 1980 vereinbart (750.000 Tonnen, Century 40 Prozent, bis zu 500 Millionen US-Dollar Förderung).

- Bilanz & stille Reserven positiv

- Eigenkapital 1.284,5 Millionen US-Dollar (31.03.2026), Nettoschulden nur noch rund 302 Millionen nach dem Hawesville-Erlös von 200 Millionen; die 400-Millionen-Anleihe ist erst 2032 fällig. Dazu die 300-Millionen-Verkaufsoption auf den 6,8-Prozent-Anteil am geplanten KI-Rechenzentrum als möglicher zweiter Zahltag und die US-Produktionsgutschrift 45X (2024: 33,2 Millionen). Kein Zweifel am Fortbestand.

- Gewinnqualität negativ

- Beide großen Gewinnjahre bestehen fast ganz aus Einmaleffekten: 2024 stammten 245,9 von 336,8 Millionen aus einem Bilanz-Sondereffekt der Jamalco-Übernahme — bei negativem operativem Cashflow (−24,6 Millionen); im ersten Quartal 2026 stammten rund 320,9 von 337,5 Millionen aus Hawesville-Buchgewinn und Versicherungserstattung. Bereinigt verdiente das laufende Geschäft zuletzt nur einen schmalen Betrag; das bereinigte Kurs-Gewinn-Verhältnis liegt weit über 70.

- Politik- & Betriebsrisiken negativ

- Die Marge hängt an einer politischen Entscheidung: Der Geschäftsbericht warnt, dass Ausnahmen, eine Zollsenkung oder eine Abschaffung den Vorteil „verringern oder ganz beseitigen" könnten; Mt. Holly fährt ausdrücklich zollbegründet hoch. Dazu ist der Betrieb störanfällig: 35,7 Millionen US-Dollar Winterstrom-Kosten in einem Quartal, ein einzelner Geräteausfall legte zwei Drittel der Island-Produktion für rund ein halbes Jahr still (versichert).

- Governance: Restatement & Glencore negativ

- Die Abschlüsse 2023/2024 mussten nach SEC-Rückfragen neu dargestellt werden; die zugrunde liegende wesentliche Kontrollschwäche war Ende 2025 nicht behoben (Deloitte: versagendes Testat auf die internen Kontrollen, uneingeschränktes auf die Zahlen; Jahresergebnis unverändert). Glencore vereint drei Rollen: 30,0 Prozent Aktienanteil (31.03.2026), ein Direktor von sieben, 54,0 Prozent des Umsatzes 2025 — plus Einkäufe (294,0 Millionen) und eine Kreditlinie. Die Umsatz-Abhängigkeit sinkt (Q1 2026: 47,1 Prozent), bleibt aber hoch.

Century Aluminum ist der größte US-Hersteller von Primäraluminium und der geborene Profiteur der 50-Prozent-Zölle: Die Bruttomarge verzehnfachte sich von 1,7 Prozent (2022) auf 18,3 Prozent im ersten Quartal 2026, die Kapazität kehrt zurück, die Bilanz ist saniert, und mit der ersten neuen US-Hütte seit 1980 steht ein echtes Wachstumsprojekt an. Die Fußnoten: Rund 320 der rund 350 Millionen US-Dollar Zwölf-Monats-Gewinn sind Einmaleffekte, die Zahlen 2023/2024 mussten wegen einer nicht behobenen Kontrollschwäche neu dargestellt werden, die Marge hängt an der Zollpolitik, und Glencore ist Großaktionär, Direktoren-Entsender und größter Kunde zugleich. Dieselbe Aktie, zwei Rahmen — das Kurs-Gewinn-Verhältnis lautet je nach Lesart rund 13 oder weit über 70. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund-Typisierung): (1) Gewinnqualität — Q1 2026: 337,5 Mio. berichtet, davon 287,9 Hawesville-Buchgewinn + 33,0 Versicherung = rund 95 Prozent Einmal; 2024: 245,9 von 336,8 Mio. aus Bargain-Purchase bei op. Cashflow −24,6 Mio. = Preis-Fund (blockiert kaufen, drückt eine Stufe), kein Existenz-Fund, weil 2025 sauber positiv war (+41,8 Mio., op. CF +185,0 Mio.). (2) Zoll-Abhängigkeit — Bruttomargen-Anstieg 1,7 → 18,3 Prozent überwiegend preisgetrieben (2025: +415,9 Mio. aus LME/Prämien); Wegfall wäre ein Ertrags-, kein Existenzrisiko (Bilanz trägt) = Preis-/Prognose-Fund. (3) Restatement/material weakness (unremediated per 31.12.2025, Deloitte adverse opinion auf ICFR) — Governance-Fund; Jahresergebnis attr. unverändert, kein bezifferter Schaden; gehäuft mit (1) urteilsrelevant. (4) Glencore-Dreifachrolle — Gegenpartei-Check nach Klumpenrisiko-Regel: Glencore plc ist einer der größten Rohstoffhändler der Welt (LSE-notiert, kein EDGAR-Emittent), Zahlungsausfall unwahrscheinlich; Anteil sinkt (Umsatz 73,8 → 47,1 Prozent, Aktien 36,4 → 30,0 Prozent) = Struktur-/Governance-Fund ohne Stimmrecht für vorsicht. (5) Strom/Technik (−35,7 Mio. Winter Q1 2026; Island-Ausfall −2/3 für ~6 Monate, versichert, 33,0 Mio. erstattet) = operative Delle. Kein Existenz-Fund → kein vorsicht; gehäufte Preis-Funde + offener Beweis der bereinigten Ertragskraft → beobachten statt halten, mit datierter Sachfrage (Q2/Q3-2026-Berichte: volle Produktion, voller Zoll, Remediation-Fortschritt).

- Identität: Century Aluminum Company, Delaware-Gesellschaft mit Sitz Chicago (One South Wacker Drive), Nasdaq CENX, CIK 0000949157, Börsengang 1996, Geschäftsjahr = Kalenderjahr, CEO Jesse Gary. 2.906 Mitarbeiter per 31.12.2025 (1.324 USA, 857 Jamaika, 636 Island, 89 Niederlande; 55 Prozent gewerkschaftlich organisiert).

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (~45 US-Dollar; 98.974.047 Aktien per 24.02.2026): Börsenwert ~4,45 Mrd. US-Dollar, KUV ~1,75; KGV berichtet ~13, bereinigt >70 (Spanne wegen Einmaleffekten bewusst als Rahmen-Frage erklärt). Wandelanleihe 2,75 % 2028 (Wandlungspreis 18,74 US-Dollar) entspricht ~4,6 Mio. möglichen neuen Aktien; Capped Calls wirken dagegen. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Sonderlagen-Screening (EDGAR CIK 949157): Comprehensive 10-K mit Restatement 2023/2024 + Q1–Q3/2025 (Jamalco-Vollkonsolidierung nach SEC-Comment-Letters; 8-K Item 4.02 vom 03.03.2026); kein Going Concern, keine laufende Übernahme, kein Rights Plan. Hawesville-Verkauf 02.02.2026 (200 Mio. cash + 6,8 % Raylan Data Holdings + Put 300 Mio. ab 1. Jahrestag des Rechenzentrumsbetriebs ≥375 MW IT-Last); USW-Withdrawal-Liability Hawesville 5,7 Mio. (13.02.2026); Pensionsunterdeckung ~58,7 Mio. (PBO 347,4 vs. Planvermögen 288,7).

- KI-Einstufung: neutral (mit KI-Rand-Asset). In 10-K FY2024 und den 10-Qs 2025 keine KI-Treffer; im 10-K FY2025 und 10-Q Q1/2026 betreffen alle Treffer den Hawesville-Verkauf an die Terawulf-Tochter, die dort ein KI-/HPC-Rechenzentrum plant (Century hält 6,8 Prozent, Equity-Beteiligung 97,0 Mio., Put-Option 300 Mio.). KI ist weder Umsatzquelle noch operatives Werkzeug noch belegtes Risiko fürs Kerngeschäft — rein vermögensseitiger KI-Bezug.

Häufige Fragen

Century Aluminum Company (Nasdaq: CENX) ist der größte US-Hersteller von Primäraluminium — also von Aluminium, das in Elektrolysehallen direkt aus Tonerde gewonnen wird. Das Unternehmen betreibt die Hütten Sebree (Kentucky), Mt. Holly (South Carolina) und Grundartangi (Island, Wasserkraft) mit zusammen rund 770.000 Tonnen Kapazität, dazu 55 Prozent am Bauxit- und Tonerde-Verbund Jamalco (Jamaika) und ein Anodenwerk in Vlissingen (Niederlande). Sitz ist Chicago; 2.906 Mitarbeiter (Ende 2025); CEO ist Jesse Gary.

Vor allem wegen Einmaleffekten: Vom Quartalsgewinn von 337,5 Millionen US-Dollar im ersten Quartal 2026 stammen 287,9 Millionen aus dem Buchgewinn des Hawesville-Verkaufs und 33,0 Millionen aus einer Versicherungserstattung. Auch der hohe Gewinn 2024 (336,8 Millionen) bestand zu 245,9 Millionen aus einem Bilanz-Sondereffekt der Jamalco-Übernahme — bei negativem operativem Cashflow. Das laufende Geschäft verdiente zuletzt deutlich weniger, wächst aber mit dem Zoll: Die Bruttomarge stieg von 1,7 Prozent (2022) auf 18,3 Prozent im ersten Quartal 2026.

Sehr — in drei Rollen zugleich: Glencore hielt per 31.12.2025 rund 36,4 Prozent der Aktien (nach Verkäufen 30,0 Prozent per 31.03.2026), stellt einen von sieben Direktoren und kaufte 2025 rund 54,0 Prozent des Konzernumsatzes ab. Century kauft zudem selbst von Glencore ein (294,0 Millionen US-Dollar im Jahr 2025), und für das Anodenwerk Vlissingen steht eine Glencore-Kreditlinie über bis zu 90 Millionen bereit. Die Umsatz-Abhängigkeit sinkt allerdings: von 73,8 Prozent (2023) auf 47,1 Prozent im ersten Quartal 2026.

Die Section-232-Zölle auf Aluminiumimporte (10 Prozent seit 2018, 25 Prozent seit März 2025, 50 Prozent seit dem 4. Juni 2025) treiben die US-Preisprämien und damit Centurys Marge: Die Bruttomarge stieg von 1,7 Prozent (2022) auf 10,1 Prozent (2025) und 18,3 Prozent im ersten Quartal 2026; die Hütte Mt. Holly wird ausdrücklich zollbegründet wieder hochgefahren. Der Geschäftsbericht (10-K) warnt zugleich, dass Ausnahmen, eine Senkung oder eine Abschaffung der Zölle diesen Vorteil verringern oder ganz beseitigen könnten — die Marge hängt damit an einer politischen Entscheidung.

Der Geschäftsbericht (10-K) 2025 ist ein Comprehensive 10-K, der die Abschlüsse 2023 und 2024 sowie die ersten drei Quartale 2025 neu darstellt. Auslöser war die Bilanzierung der Jamalco-Übernahme, die nach Rückfragen der US-Börsenaufsicht SEC rückwirkend auf Vollkonsolidierung umgestellt werden musste; am 3. März 2026 erklärte Century die alten Abschlüsse für nicht mehr verlässlich (8-K, Punkt 4.02). Die zugrunde liegende wesentliche Kontrollschwäche (material weakness) war zum 31.12.2025 nicht behoben; der Prüfer Deloitte erteilte den internen Kontrollen ein versagendes Testat. Das den Aktionären zurechenbare Jahresergebnis änderte sich dadurch nicht.

Zur Jahresmitte 2026 (rund 45 US-Dollar je Aktie, 98.974.047 Aktien, Datenstand 10. Juli 2026) liegt der Börsenwert bei rund 4,45 Milliarden US-Dollar — etwa dem 1,75-Fachen des Jahresumsatzes. Das Kurs-Gewinn-Verhältnis hängt am Rahmen: berichtet rund 13, aber um die Einmaleffekte von rund 320 Millionen US-Dollar bereinigt weit über 70. Die Bilanz ist solide (Eigenkapital 1.284,5 Millionen, Nettoschulden rund 302 Millionen, Anleihe fällig 2032). Entscheidend ist, was ein volles, störungsfreies Zolljahr an laufendem Gewinn bringt — das ist noch nicht bewiesen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.