Acadian-Aktie: 21 Milliarden Zufluss in einem Quartal — und die Schlagquote fällt auf 57 Prozent

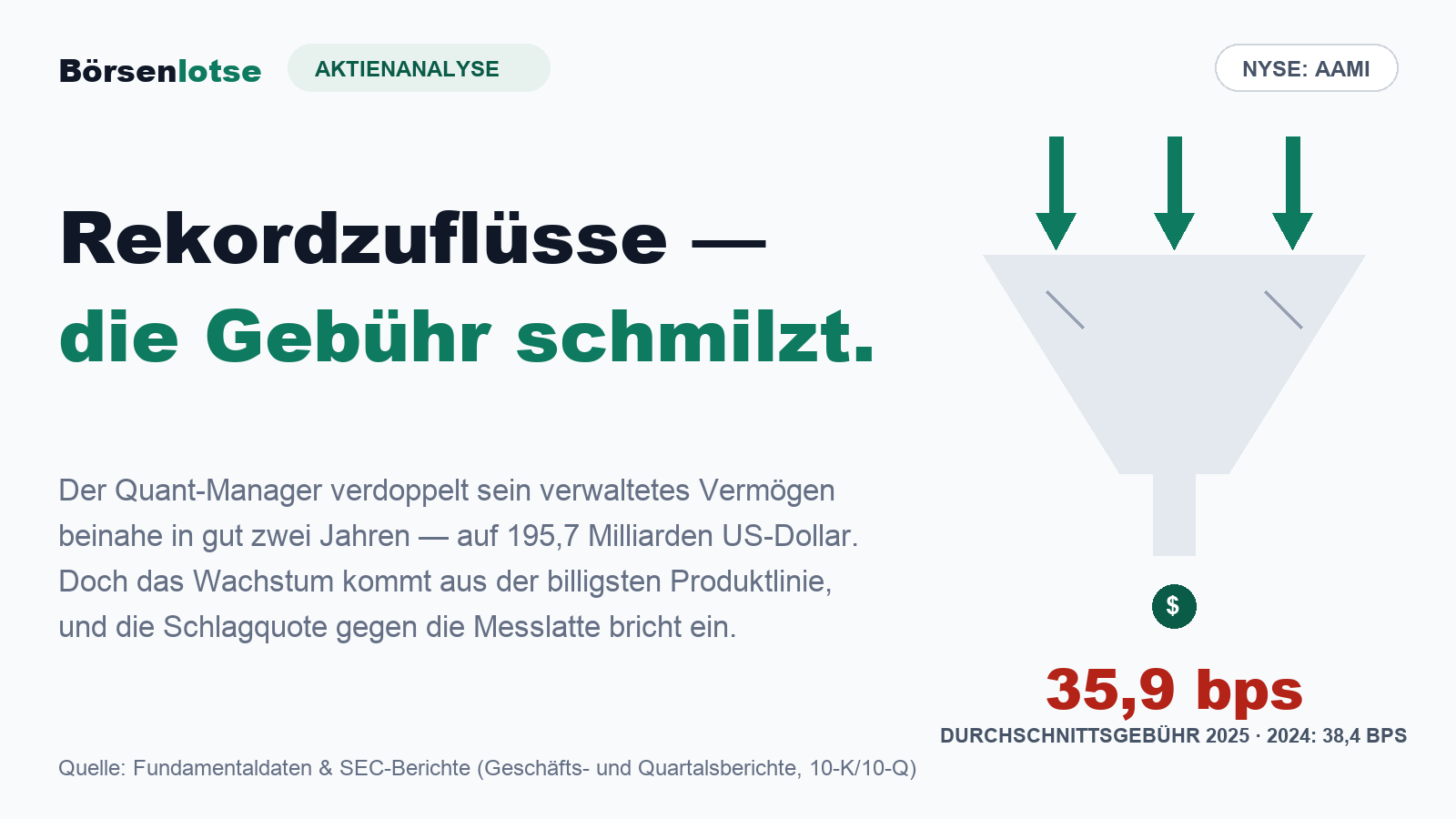

Der Quant-Manager Acadian Asset Management verwaltet 195,7 Milliarden US-Dollar — fast doppelt so viel wie Ende 2023. Rekordzuflüsse, Rekordmarge, Dividende verzehnfacht: Die Aktie taucht in acht unserer Scanner auf. Wir haben die Geschäftsberichte (10-K) und Quartalsberichte (10-Q) gelesen: Das Wachstum kommt vor allem aus der billigsten Produktlinie, die Durchschnittsgebühr schmilzt von 38,4 auf 35,9 Basispunkte, und 2025 schlug nur noch gut die Hälfte des Vermögens die eigene Messlatte — nach 91 Prozent im Jahr davor. Keine Anlageberatung — nur die Frage, ob eine Siegesserie schon ein Versprechen ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der auf dem Basketballplatz entdeckt wurde und an der Börse Milliarden bewegt: der Hot-Hand-Trugschluss, der Glaube an die »heiße Hand«. Wer viermal hintereinander trifft, dem trauen wir den fünften Treffer fast blind zu — eine Serie fühlt sich wie ein Versprechen an. Genau so liest sich die Story von Acadian Asset Management (NYSE: AAMI): Ein Quant-Manager, dessen Strategien jahrelang die Messlatte schlugen, dem die Kunden gerade Rekordsummen anvertrauen und dessen Aktie sich binnen gut eines Jahres etwa verdreifacht hat. Die Serie läuft — also wird sie weiterlaufen, oder? Deshalb machen wir einen Deal: Bevor du dich von der heißen Hand anstecken lässt, lesen wir gemeinsam, was Acadian selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht eine Zahl, die die Serie leise unterbricht. Am Ende entscheidest du selbst.

Was Acadian eigentlich macht

Acadian ist eine Börsen-Holding mit genau einer operativen Tochter: der Acadian Asset Management LLC aus Boston, gegründet 1986. Diese Tochter ist ein systematischer Vermögensverwalter — man kann sie sich als riesige Rechenmaschine vorstellen, die Tag für Tag über 65.000 Wertpapiere aus mehr als 150 Märkten nach Fehlbewertungen durchkämmt und die Ergebnisse vollautomatisch in Kundenportfolios übersetzt. Kein Star-Fondsmanager mit Bauchgefühl, sondern Modelle, Daten und — laut Geschäftsbericht (10-K) 2025 ausdrücklich — auch künstliche Intelligenz im Investmentprozess. Verdient wird wie bei jedem Vermögensverwalter über zwei Hebel: Management-Gebühren, ein fester Promillesatz auf das verwaltete Vermögen, und Performance-Gebühren, eine Erfolgsprämie, wenn Strategien ihre Messlatte (Benchmark) schlagen — Letzteres galt Ende 2025 für rund 13 Prozent des Vermögens.

Die Gebühren werden in Basispunkten gemessen, und weil diese Einheit gleich die Hauptrolle spielt, übersetzen wir sie einmal: Ein Basispunkt ist ein Hundertstel Prozentpunkt. Acadians Durchschnittsgebühr von 35,9 Basispunkten (2025) heißt also: Von 100.000 US-Dollar Kundengeld behält die Firma 359 US-Dollar im Jahr. Das klingt wenig — bei 195,7 Milliarden US-Dollar verwaltetem Vermögen (31. März 2026) summiert es sich auf über eine halbe Milliarde Umsatz. Merke: Bei einem Asset Manager zählen drei Dinge — wie viel Geld hereinkommt, was es je Dollar an Gebühr bringt, und ob die Performance stimmt, damit es bleibt. Genau in dieser Reihenfolge schauen wir gleich hin. Noch zur Einordnung: Bis Ende 2024 hieß die Holding BrightSphere (Ticker BSIG); seit dem 1. Januar 2025 firmiert sie unter dem Namen ihrer einzigen Tochter. Größter Aktionär ist mit 21,8 Prozent (31. Dezember 2025) die Investmentfirma des Hedgefonds-Veteranen John Paulson.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Acadian schlägt in 8 Scannern an (Datenstand 10. Juli 2026) — darunter Stan Weinstein: Stage-2-Aktien (intakter Aufwärtstrend), Dual Momentum, Minervini-Trendkriterien, Institutionelle Akkumulation und die Levermann-Strategie mit starken 7 Punkten. Auffällig: Das sind fast durchweg Trend- und Momentum-Filter — sie messen, dass die Aktie läuft und Profis zugreifen, nicht, ob das Geschäft je Dollar besser wird. Der Piotroski-F-Score von 5 (von 9) sagt dazu nüchtern: Substanz okay, nicht überragend. Genau daraus ergibt sich das Spannungsfeld dieser Analyse: Rekordzuflüsse und Rekordmargen auf der einen Seite — eine schmelzende Durchschnittsgebühr und eine eingebrochene Schlagquote auf der anderen. Der Kurs feiert das Erste; die Berichte dokumentieren das Zweite. Dieses Spannungsfeld zieht sich durch alles, was jetzt kommt.

Die Zahlen: ein Rekordlauf, ehrlich gewürdigt

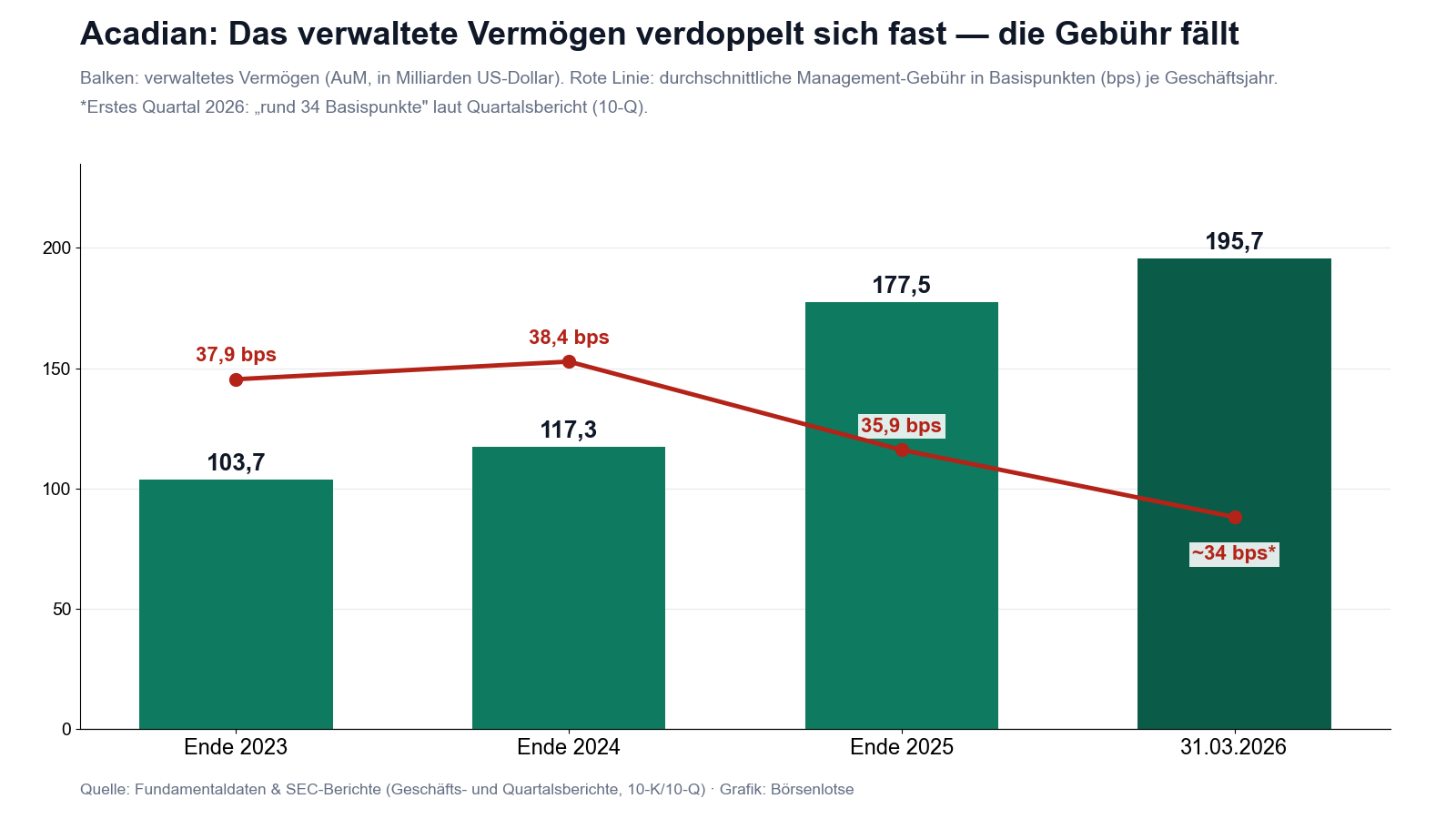

Erst das, was wirklich beeindruckt — und das ist bei Acadian eine Menge. Das verwaltete Vermögen (englisch »Assets under Management«, AuM) stieg von 103,7 Milliarden US-Dollar Ende 2023 über 117,3 Milliarden Ende 2024 auf 177,5 Milliarden Ende 2025 und 195,7 Milliarden zum 31. März 2026 — binnen zwölf Monaten ein Plus von 60,5 Prozent. Und das ist nicht nur der freundliche Aktienmarkt: 2025 flossen netto 29,4 Milliarden US-Dollar neues Kundengeld zu (brutto sogar 55,0 Milliarden), nach mageren +1,8 Milliarden 2024 und Abflüssen 2023. Im ersten Quartal 2026 kamen noch einmal 21,4 Milliarden netto dazu — davon allein 17,9 Milliarden Bruttozuflüsse aus dem Geschäft mit Vermögensverwaltern und Privatbanken (»Wealth«), das binnen drei Monaten von 16,2 auf 33,0 Milliarden AuM explodierte. Solche Flüsse sind für einen mittelgroßen Asset Manager außergewöhnlich.

Auch die Ertragslage glänzt: Der Umsatz stieg von 426,6 Millionen US-Dollar (2023) über 505,6 Millionen (2024) auf 563,7 Millionen (2025); im ersten Quartal 2026 lagen die Management-Gebühren mit 159,3 Millionen um 41 Prozent über dem Vorjahresquartal. Die Marge auf den ökonomischen Nettogewinn (ENI — Acadians bereinigte Gewinngröße, die nicht zahlungswirksame Sondereffekte herausrechnet) kletterte von 28 Prozent (2023) auf 35 Prozent (2025) und 38,1 Prozent im ersten Quartal 2026; das bereinigte Betriebsergebnis (Adjusted EBITDA) erreichte 2025 mit 192,9 Millionen US-Dollar einen Rekord und sprang im ersten Quartal 2026 um 76 Prozent auf 61,8 Millionen. Die Bilanz wurde aufgeräumt: Die 275-Millionen-Anleihe (Zins 4,80 Prozent) wurde im Dezember 2025 vollständig abgelöst; übrig sind ein Bankdarlehen über 200 Millionen (fällig Oktober 2028) und 85 Millionen aus der Kreditlinie gegenüber 129 Millionen Kasse (31. März 2026) — die Verschuldung der operativen Tochter lag Ende 2025 beim 0,6-Fachen des Betriebsergebnisses, die Zinslast war 85,7-fach durch das Ergebnis gedeckt. Obendrauf wurde die Quartalsdividende im Februar 2026 von 0,01 auf 0,10 US-Dollar verzehnfacht. Ein Makel im Gesamtbild: Der ausgewiesene (GAAP-)Gewinn sank 2025 trotz des Umsatzplus von 85,0 auf 80,0 Millionen US-Dollar — warum, gehört zu den unbequemen Wahrheiten.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Schlagquote bricht ein — und die Erfolgsprämien halbieren sich

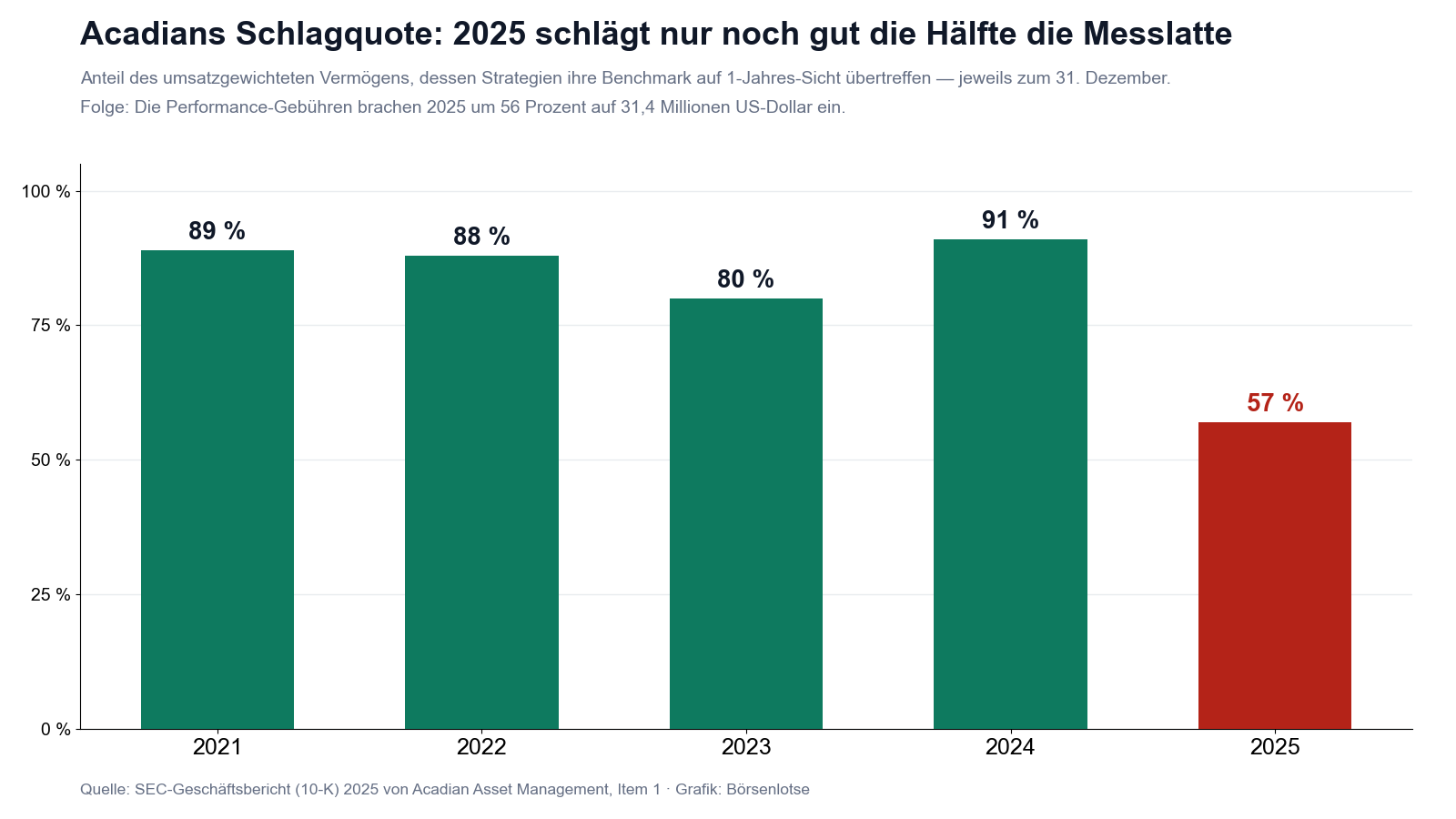

Ein Quant-Manager verkauft am Ende genau ein Produkt: die Fähigkeit, die Messlatte zu schlagen. Der Geschäftsbericht (10-K) 2025 führt dazu eine bemerkenswert ehrliche Zeitreihe — den Anteil des umsatzgewichteten Vermögens, dessen Strategien ihre Benchmark auf Ein-Jahres-Sicht übertreffen:

„Assets representing 89%, 88%, 80%, 91% and 57% of revenue were outperforming benchmarks on a 1-year basis as of December 31, 2021, 2022, 2023, 2024 and 2025, respectively."

Übersetzung: „Vermögenswerte, die 89 %, 88 %, 80 %, 91 % beziehungsweise 57 % des Umsatzes repräsentieren, übertrafen ihre Benchmarks auf Ein-Jahres-Basis zum 31. Dezember 2021, 2022, 2023, 2024 beziehungsweise 2025."

— Acadian Asset Management, SEC-Geschäftsbericht 10-K 2025, Item 1 „Business"

Die Quote misst rollierend nur ein Jahr und schwankt naturgemäß — der Geschäftsbericht betont zugleich, die Langfrist-Performance über drei, fünf und zehn Jahre sei seit 2021 stark geblieben. Fair. Aber der Riss hat bereits einen Preis, und der steht im selben Bericht: Die Performance-Gebühren brachen 2025 um 56 Prozent ein, von 71,4 auf 31,4 Millionen US-Dollar, »primarily due to a change in performance relative to benchmarks in certain strategies« — vor allem wegen einer veränderten Wertentwicklung relativ zu den Benchmarks in bestimmten Strategien. Zusammen mit einer nicht zahlungswirksamen Aufwertung der Mitarbeiter-Beteiligungen an der Tochter um 47,7 Millionen US-Dollar (die Schlüsselleute sind am Erfolg beteiligt — wird die Firma wertvoller, steigt buchhalterisch ihr Anteil) erklärt das, warum der ausgewiesene Gewinn 2025 trotz Rekordumsatz sank. Merke: Die Zuflüsse von heute honorieren die Trefferquote von gestern. Ob das Geld bleibt, entscheidet die Trefferquote von morgen.

Unbequeme Wahrheit Nr. 2: Das Wachstum kommt aus der Billig-Schiene — jeder neue Dollar bringt weniger

Woher kommen die Rekordzuflüsse wirklich? Der Lagebericht im Geschäftsbericht (10-K) 2025 beantwortet das selbst:

„Net flows were mainly driven by gross sales in the lower fee Enhanced strategy. The change in overall blended fee rate was primarily due to the Enhanced strategy, as total Enhanced AUM increased 13% to 23% at the end of 2025."

Übersetzung: „Die Nettozuflüsse wurden hauptsächlich von Bruttoverkäufen in der gebührenärmeren Enhanced-Strategie getragen. Die Veränderung der gemischten Durchschnittsgebühr lag primär an der Enhanced-Strategie, deren Anteil am verwalteten Vermögen bis Ende 2025 von 13 auf 23 Prozent stieg."

— Acadian Asset Management, SEC-Geschäftsbericht 10-K 2025, MD&A

»Enhanced« ist Acadians Einstiegsprodukt: Strategien, die sich eng an den Vergleichsindex schmiegen und nur wenig aktives Risiko nehmen — dafür kosten sie deutlich weniger. Man kann sich das wie eine Fluggesellschaft vorstellen, die ihre Rekordauslastung vor allem mit Economy-Light-Tickets erreicht: Das Flugzeug ist voller denn je, aber der Erlös pro Sitz sinkt. In Zahlen: Die Enhanced-Sparte wuchs von 4,4 Milliarden US-Dollar Ende 2023 auf 57,8 Milliarden zum 31. März 2026 — von 4,2 auf 29,5 Prozent des gesamten Vermögens. Parallel fiel die Durchschnittsgebühr von 38,4 Basispunkten (2024) über 35,9 (2025) auf rund 34 im ersten Quartal 2026. Drei Basispunkte klingen nach nichts — auf 195,7 Milliarden Vermögen sind sie rund 60 Millionen US-Dollar Jahresumsatz. Das ist kein Beinbruch, solange die Masse weiter wächst; es bedeutet aber: Acadian muss immer mehr Geld einsammeln, um denselben zusätzlichen Umsatz zu verdienen. Das Rekordwachstum und die Gebühren-Erosion sind zwei Seiten derselben Münze.

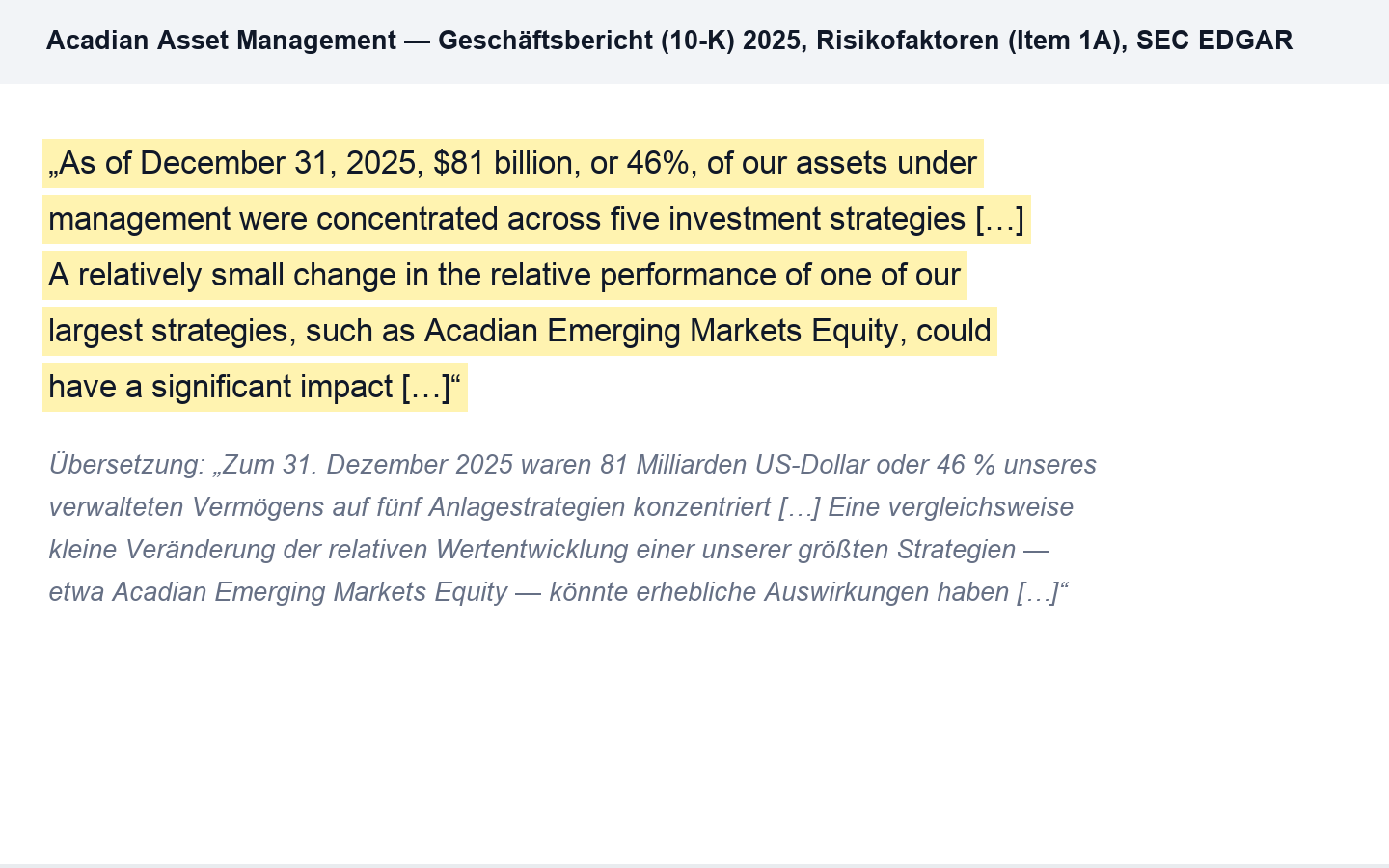

Unbequeme Wahrheit Nr. 3: 46 Prozent in fünf Strategien — und alles hängt an einer einzigen Tochter

Acadians Kundenbasis ist erfreulich breit: Die fünf größten Kundenbeziehungen stehen nur für rund 14 Prozent der laufenden Management-Gebühren (31. Dezember 2025) — kein Kunden-Klumpenrisiko. Das Klumpenrisiko sitzt eine Etage höher, bei den Produkten:

„As of December 31, 2025, $81 billion, or 46%, of our assets under management were concentrated across five investment strategies […] A relatively small change in the relative performance of one of our largest strategies, such as Acadian Emerging Markets Equity, could have a significant impact on the asset-weighted performance of our assets under management."

Übersetzung: „Zum 31. Dezember 2025 waren 81 Milliarden US-Dollar oder 46 % unseres verwalteten Vermögens auf fünf Anlagestrategien konzentriert […] Eine vergleichsweise kleine Veränderung der relativen Wertentwicklung einer unserer größten Strategien — etwa Acadian Emerging Markets Equity — könnte erhebliche Auswirkungen auf die vermögensgewichtete Wertentwicklung unseres verwalteten Vermögens haben."

— Acadian Asset Management, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Dazu kommt die Konstruktion der Holding: Praktisch der gesamte Umsatz hängt an der einen Tochter Acadian LLC — der Geschäftsbericht formuliert es selbst („Substantially all of our revenue generation is dependent on Acadian LLC" — im Wesentlichen hängt unsere gesamte Umsatzerzielung an Acadian LLC) und ergänzt, jede Neuverhandlung der wirtschaftlichen Vereinbarungen könne die Vorteile der Holding schmälern; die Schlüsselleute der Tochter könnten zudem »jederzeit kündigen, zu einem Wettbewerber gehen oder ein Konkurrenzunternehmen gründen«. Und noch eine stille Nebenwirkung des globalen Modells: Rund 70 Prozent des Vermögens lauten nicht auf US-Dollar — ein starker Dollar drückt also automatisch das verwaltete Vermögen und damit die Gebühren, ganz ohne Kundenabflüsse. Alles zusammen keine Existenzfrage, aber ein Verstärker: Wenn zwei, drei große Strategien schwächeln, trifft es Schlagquote, Performance-Gebühren und Zuflüsse gleichzeitig.

Bewertung — der Anker liegt bei 26,64 US-Dollar

Zeit für die Preisfrage. Zum Stichtag 5. Mai 2026 gab es 35.628.988 Acadian-Aktien; bei einem Kurs um 80 US-Dollar (Anfang Juli 2026) sind das rund 2,9 Milliarden US-Dollar Börsenwert. Auf den Umsatz der letzten vier Quartale (610,8 Millionen) ergibt das ein Kurs-Umsatz-Verhältnis um 4,8. Beim Gewinn hängt die Antwort an der Brille: Auf den ausgewiesenen (GAAP-)Gewinn von 2,35 US-Dollar je Aktie kostet Acadian etwa das 35-Fache, auf den bereinigten ökonomischen Nettogewinn (ENI, 3,76 US-Dollar) das 22-Fache — die Wahrheit liegt in der Spanne 22 bis 35, und beides ist für einen Asset Manager kein Schnäppchenpreis mehr. Der vielleicht ehrlichste Bewertungsmaßstab steht aber im eigenen Haus. Der Geschäftsbericht (10-K) 2025 vermerkt stolz:

„For the period January 1, 2020 to December 31, 2025, we repurchased approximately 58% of our shares."

Übersetzung: „Im Zeitraum vom 1. Januar 2020 bis zum 31. Dezember 2025 haben wir rund 58 % unserer Aktien zurückgekauft."

— Acadian Asset Management, SEC-Geschäftsbericht 10-K 2025, Item 1

Diese Rückkäufe sind ein Grund, warum je Aktie so viel Gewinn ankommt — und warum in der Bilanz nur noch 77,5 Millionen US-Dollar Eigenkapital stehen (31. März 2026): Das Kapital wurde planmäßig an die Aktionäre gegeben, bei einem Asset Manager mit getrennt verwahrten Kundengeldern ist das eher Feature als Fehler. Interessant ist das Preisschild: 2025 kaufte Acadian 1.799.423 eigene Aktien zu durchschnittlich 26,64 US-Dollar. Im ersten Quartal 2026 waren es nur noch 95.132 Stück zu durchschnittlich 49,77 US-Dollar — insgesamt 4,7 Millionen US-Dollar, ein Bruchteil des früheren Tempos. Anders gesagt: Bei einem Kurs um 80 US-Dollar (Anfang Juli 2026) notiert die Aktie rund beim Dreifachen dessen, was das eigene Management vor kurzem noch für fair genug zum Kaufen hielt — und dasselbe Management tritt beim Rückkaufen sichtbar auf die Bremse. Das ist kein Beweis für Überbewertung. Aber es ist ein Datenpunkt von Leuten, die die Firma besser kennen als jeder Analyst.

Chancen und Risiken auf einen Blick

Was für Acadian spricht:

- Echte, breite Wachstumsdynamik: Rekord-Nettozuflüsse (+29,4 Milliarden US-Dollar 2025, +21,4 Milliarden im ersten Quartal 2026), neuer Vertriebskanal Wealth mit 33,0 Milliarden AuM (31. März 2026), Vermögen fast verdoppelt seit Ende 2023.

- Steigende Profitabilität: ENI-Marge von 28 Prozent (2023) auf 35 Prozent (2025) und 38,1 Prozent im ersten Quartal 2026; bereinigtes Betriebsergebnis 2025 auf Rekordniveau (192,9 Millionen US-Dollar).

- Aktionärsfreundliche Kapitalallokation mit Augenmaß: rund 58 Prozent der Aktien seit Anfang 2020 zurückgekauft, Anleihe abgelöst, geringe Verschuldung (Ende 2025: 0,6-faches Betriebsergebnis, Zinsdeckung 85,7-fach), Dividende verzehnfacht.

- Langfrist-Performance über drei, fünf und zehn Jahre laut Geschäftsbericht (10-K) weiterhin stark; diversifizierte Kundenbasis (Top-5-Kunden nur rund 14 Prozent der laufenden Gebühren).

Was dagegen spricht:

- Die Ein-Jahres-Schlagquote brach 2025 auf 57 Prozent des umsatzgewichteten Vermögens ein (nach 91 Prozent 2024); die Performance-Gebühren halbierten sich mehr als (−56 Prozent auf 31,4 Millionen US-Dollar).

- Gebühren-Erosion durch den Produktmix: Die billige Enhanced-Schiene stellt 29,5 Prozent des Vermögens (31. März 2026), die Durchschnittsgebühr fiel von 38,4 auf 35,9 Basispunkte (2025) und rund 34 im ersten Quartal 2026.

- Konzentration: 46 Prozent des Vermögens in fünf Strategien, praktisch der gesamte Umsatz an einer Tochter, rund 70 Prozent des Vermögens in Fremdwährungen, Schlüsselpersonen-Risiko; der GAAP-Gewinn sank 2025 trotz Rekordumsatz.

- Preis: Kurs-Gewinn-Verhältnis 22 (bereinigt) bis 35 (ausgewiesen), Kurs rund das Dreifache der eigenen Rückkaufkurse von 2025 (26,64 US-Dollar) — und die eigenen Rückkäufe sind fast zum Erliegen gekommen (4,7 Millionen US-Dollar im ersten Quartal 2026).

Ein menschliches Fazit

Zurück zur heißen Hand vom Anfang. Der Hot-Hand-Trugschluss besteht nicht darin, dass Serien nie weiterlaufen — manchmal tun sie es. Er besteht darin, aus der Serie ein Versprechen zu machen und den Preis zu ignorieren, den man für dieses Versprechen bezahlt. Acadian ist ein starkes Unternehmen: ein disziplinierter Quant-Manager mit echten Rekordzuflüssen, steigenden Margen, sauberer Bilanz und einer Kapitalallokation, von der sich viele Firmen etwas abschauen könnten. Nichts davon ist erfunden, und nichts davon ist klein.

Aber die Berichte dokumentieren eben auch die andere Hälfte: Die Trefferquote, die die Serie begründet hat, ist 2025 auf 57 Prozent gefallen. Das Wachstum kommt überproportional aus der Billig-Schiene, sodass jeder neue Kunden-Dollar weniger einbringt als der alte. Und der Kurs hat sich ungefähr verdreifacht gegenüber dem, was das Unternehmen selbst 2025 für die eigenen Aktien bezahlt hat — während es die Rückkäufe fast eingestellt hat. Die Kunden bezahlen Acadian für die Vergangenheit; wer die Aktie kauft, bezahlt für die Zukunft. Das kann aufgehen, wenn die Schlagquote sich erholt und die Masse die Marge weiter trägt. Es kann auch bedeuten, am oberen Ende einer Serie eingestiegen zu sein — wie ein Rekordlauf am Bewertungsgipfel aussieht, haben wir zuletzt bei KLA seziert, und warum ein ausgewiesener Gewinn nicht immer das ist, was er scheint, bei Western Digital. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- Acadian Asset Management Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 27.02.2026)

- Acadian Asset Management Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 27.02.2025)

- Acadian Asset Management Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 07.05.2026)

- Acadian Asset Management Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 06.11.2025)

- Acadian Asset Management Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 07.08.2025)

- Acadian Asset Management Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 08.05.2025)

- Fundamentaldaten (Kennzahlen, Bewertung, Quartals- und Jahresreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Wachstum & Zuflüsse positiv

- Verwaltetes Vermögen von 103,7 (Ende 2023) auf 195,7 Milliarden US-Dollar (31. März 2026), getragen von echten Rekord-Nettozuflüssen (+29,4 Milliarden 2025, +21,4 Milliarden im ersten Quartal 2026) und dem neuen Wealth-Kanal (33,0 Milliarden AuM). Kein Kunden-Klumpenrisiko: Top-5-Kunden nur rund 14 Prozent der laufenden Gebühren.

- Profitabilität & Bilanz positiv

- ENI-Marge von 28 Prozent (2023) auf 35 Prozent (2025) und 38,1 Prozent im ersten Quartal 2026; bereinigtes Betriebsergebnis 2025 auf Rekordniveau. Anleihe abgelöst, Verschuldung der Tochter beim 0,6-Fachen des Betriebsergebnisses (Ende 2025), Zinsdeckung 85,7-fach, Dividende verzehnfacht, rund 58 Prozent der Aktien seit Anfang 2020 zurückgekauft.

- Gebühren-Qualität negativ

- Das Wachstum kommt überproportional aus der günstigen Enhanced-Schiene (von 4,2 auf 29,5 Prozent des Vermögens seit Ende 2023); die Durchschnittsgebühr fiel von 38,4 (2024) auf 35,9 Basispunkte (2025) und rund 34 im ersten Quartal 2026. Jeder neue Kunden-Dollar bringt weniger Umsatz als der Bestand — die Masse muss die Marge dauerhaft tragen.

- Performance-Motor negativ

- Die Ein-Jahres-Schlagquote brach Ende 2025 auf 57 Prozent des umsatzgewichteten Vermögens ein (2021 bis 2024: 89/88/80/91 Prozent); die Performance-Gebühren fielen um 56 Prozent auf 31,4 Millionen US-Dollar, der GAAP-Gewinn sank trotz Rekordumsatz. Die Langfrist-Bilanz über drei, fünf und zehn Jahre bleibt laut Geschäftsbericht (10-K) stark.

- Konzentration & Preis negativ

- 46 Prozent des Vermögens in fünf Strategien, praktisch der gesamte Umsatz an einer Tochter, rund 70 Prozent des Vermögens in Fremdwährungen. Bewertung: KGV 22 (bereinigt) bis 35 (ausgewiesen), Kurs rund das Dreifache der eigenen Rückkaufkurse von 2025 (26,64 US-Dollar) — die eigenen Rückkäufe sind im ersten Quartal 2026 fast zum Erliegen gekommen.

Acadian ist ein disziplinierter Quant-Manager in Rekordform: historische Zuflüsse, steigende Margen, schlanke Bilanz, aktionärsfreundliche Kapitalallokation. Zugleich dokumentieren die Berichte, dass das Wachstum aus der billigsten Produktlinie kommt, die Durchschnittsgebühr schmilzt und die Ein-Jahres-Schlagquote 2025 auf 57 Prozent eingebrochen ist — während die Aktie rund das Dreifache der eigenen Rückkaufkurse von 2025 kostet. Die Kunden bezahlen die Vergangenheit, der Aktienkurs die Zukunft. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Die Schlagquote misst den Anteil des umsatzgewichteten Vermögens, dessen Strategien ihre Benchmark auf Ein-Jahres-Sicht übertreffen (jeweils zum 31. Dezember laut Geschäftsbericht, 10-K); sie schwankt naturgemäß stärker als die Drei-, Fünf- und Zehn-Jahres-Werte.

- ENI (Economic Net Income) ist Acadians bereinigte Gewinngröße; sie rechnet u. a. die nicht zahlungswirksame Aufwertung der Mitarbeiter-Beteiligungen (2025: 47,7 Millionen US-Dollar) heraus. Ausgewiesener (GAAP-)Gewinn und ENI werden im Artikel getrennt benannt.

- Kurs- und Bewertungsangaben datiert auf Anfang Juli 2026 (rund 80 US-Dollar, 35.628.988 Aktien per 05.05.2026); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Acadian ist eine Holding mit einer einzigen operativen Tochter: dem Bostoner Quant-Manager Acadian Asset Management LLC (gegründet 1986). Er verwaltet Aktienstrategien systematisch — Computer-Modelle werten über 65.000 Wertpapiere aus mehr als 150 Märkten aus, laut Geschäftsbericht (10-K) 2025 auch mit künstlicher Intelligenz. Verdient wird über Management-Gebühren auf das verwaltete Vermögen (195,7 Milliarden US-Dollar zum 31. März 2026) und Erfolgsprämien.

Durch echte Rekordzuflüsse plus freundliche Märkte: 2025 kamen netto 29,4 Milliarden US-Dollar neues Kundengeld, im ersten Quartal 2026 weitere 21,4 Milliarden — vor allem in die bewusst günstige Enhanced-Produktlinie und über den neuen Vertriebskanal für Vermögensverwalter (Wealth). Der Haken: Gerade weil das billige Produkt am schnellsten wächst, fällt die Durchschnittsgebühr je verwaltetem Dollar.

Laut Geschäftsbericht (10-K) 2025 schlugen Ende 2025 nur noch Strategien mit 57 Prozent des umsatzgewichteten Vermögens ihre Benchmark auf Ein-Jahres-Sicht — nach 89, 88, 80 und 91 Prozent in den vier Jahren davor. Die Quote misst rollierend nur ein Jahr; die Langfrist-Performance über drei, fünf und zehn Jahre blieb laut Bericht stark. Die Folge war aber messbar: Die Performance-Gebühren brachen 2025 um 56 Prozent auf 31,4 Millionen US-Dollar ein.

Zwei Gründe: Die Performance-Gebühren fielen um 40 Millionen US-Dollar (−56 Prozent), und die Beteiligungen der Schlüsselmitarbeiter an der Tochter mussten um 47,7 Millionen US-Dollar aufgewertet werden — ein nicht zahlungswirksamer Buchungseffekt, der gerade dann anfällt, wenn die Firma wertvoller wird. Der ausgewiesene Gewinn sank so von 85,0 auf 80,0 Millionen US-Dollar, während der bereinigte ökonomische Nettogewinn (ENI) je Aktie von 2,76 auf 3,25 US-Dollar stieg.

Ja — die Bilanz ist bewusst schlank. Die 275-Millionen-Anleihe (4,80 Prozent) wurde im Dezember 2025 abgelöst; übrig sind 285 Millionen US-Dollar Bankkredite gegenüber 129 Millionen Kasse (31. März 2026). Die Verschuldung der operativen Tochter lag Ende 2025 beim 0,6-Fachen des Betriebsergebnisses. Das Eigenkapital von nur 77,5 Millionen US-Dollar ist Folge der Rückkäufe von rund 58 Prozent aller Aktien seit Anfang 2020 — bei einem Asset Manager mit getrennt verwahrten Kundengeldern kein Alarmsignal.

Größter Aktionär war zum 31. Dezember 2025 mit 21,8 Prozent Paulson & Co., die Investmentfirma des Hedgefonds-Veteranen John Paulson — mit dem Recht, einen Direktor zu ernennen, solange die Beteiligung mindestens 7 Prozent beträgt. Der Rest liegt im Streubesitz. Die Schlüsselmitarbeiter der operativen Tochter Acadian LLC halten zudem eigene Beteiligungen an der Tochter und sind so am Erfolg beteiligt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.