WD-40-Aktie: Die berühmteste Dose der Welt kostet das 30- bis 36-Fache ihres Gewinns

WD-40 kennt jeder aus der eigenen Garage — und genau diese Vertrautheit macht die Aktie so verführerisch. Die Zahlen sind tatsächlich topfit: Bruttomarge 56,6 Prozent, kaum Schulden, zwei Dividendenerhöhungen in zwölf Monaten. Aber der Quartalsbericht zeigt auch ein Rekordquartal mit Disney-Sonderdosen als Einmaleffekt, zwei seit Jahren verfehlte Renditeziele und einen geplatzten Markenverkauf. Keine Anlageberatung — nur die Rechnung, was Vertrautheit an der Börse kostet.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Falle, die besonders sympathisch daherkommt: der Vertrautheitseffekt. Wir vertrauen dem, was wir kennen — und kaum ein Produkt kennt man besser als die blau-gelbe Dose mit dem roten Röhrchen, die in Millionen Garagen steht. Wenn diese Firma dann auch noch in 13 Filtern unseres Aktien-Scanners auftaucht, flüstert es im Kopf: »Das benutze ich seit zwanzig Jahren, das kaufe ich.« Der Haken: Dass du ein Produkt kennst und magst, sagt nichts darüber, ob die Aktie zu ihrem Preis ein gutes Geschäft ist. Ein quietschendes Scharnier kostet ein paar Sprühstöße — ein Depot-Fehlgriff kostet mehr. Deshalb machen wir einen Deal: Bevor die Garagen-Sympathie entscheidet, lesen wir gemeinsam, was WD-40 Company (Nasdaq: WDFC) in ihren Berichten an die US-Börsenaufsicht SEC schreibt. Ein Geschäftsbericht (10-K) ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was WD-40 eigentlich macht

WD-40 ist einer der reinsten Ein-Marken-Konzerne der Börse. Der Geschäftsbericht sagt es selbst mit entwaffnender Offenheit:

„For more than four decades, we sold only one product, WD-40® Multi-Use Product, a multi-purpose maintenance product which acts as a lubricant, rust preventative, penetrant and moisture displacer."

Übersetzung: „Mehr als vier Jahrzehnte lang verkauften wir nur ein einziges Produkt, das WD-40® Multi-Use Product — ein Mehrzweck-Pflegeprodukt, das als Schmiermittel, Rostschutz, Kriechöl und Feuchtigkeitsverdränger wirkt."

— WD-40 Company, SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1

Heute gibt es daneben die Profi-Linie WD-40 Specialist, das Tropföl 3-IN-ONE und ein paar geerbte Haushaltsmarken (dazu später mehr). Aber die Größenverhältnisse sind eindeutig: Im Geschäftsjahr 2025 (das bei WD-40 am 31. August endet) stand das klassische Multifunktionsspray für 478 von 620 Millionen US-Dollar Umsatz — 77 Prozent aus einer einzigen Dose. Mit der Specialist-Linie (82 Millionen) hängen rund 90 Prozent an der Marke WD-40. Verkauft wird in mehr als 176 Ländern; produziert wird fast nichts selbst — WD-40 stellt nur das Konzentrat her und lässt abfüllen. Das Geschäftsmodell ist also weniger Chemiefabrik als Markenverwaltung mit Sprühkopf: Man kauft Spezialchemie und Dosen ein, lässt mischen und verkauft ein Alltagsprodukt mit Preissetzungsmacht. Die Wachstumsstrategie heißt intern »four-by-four«: mehr Länder, mehr Premium-Sprühköpfe (Smart Straw, EZ-Reach), mehr Specialist, mehr Online-Handel.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. WD-40 schlägt in 13 Filtern an (Datenstand 10. Juli 2026) — von Trendfiltern wie »Stage 2« über »Levermann« (7 Punkte, das ist gut) bis zu »CEO kauft« und »Altman-Z: Bilanz-Festung«. Auch der Piotroski-Score steht bei 7 von 9 — solide Buchhalter-Qualität. Eine solche Konfluenz aus Trend-, Qualitäts- und Insider-Signalen ist selten und ehrlich verdient: Hier steht keine Übernahmewette und kein Zock dahinter, sondern ein Weltkonzern in Kleinformat, dessen Kurs läuft, weil die Geschäfte laufen. Merk dir trotzdem das Spannungsfeld dieser Analyse: Der Scanner misst Qualität und Trend — er misst nicht, ob der Preis dafür noch vernünftig ist.

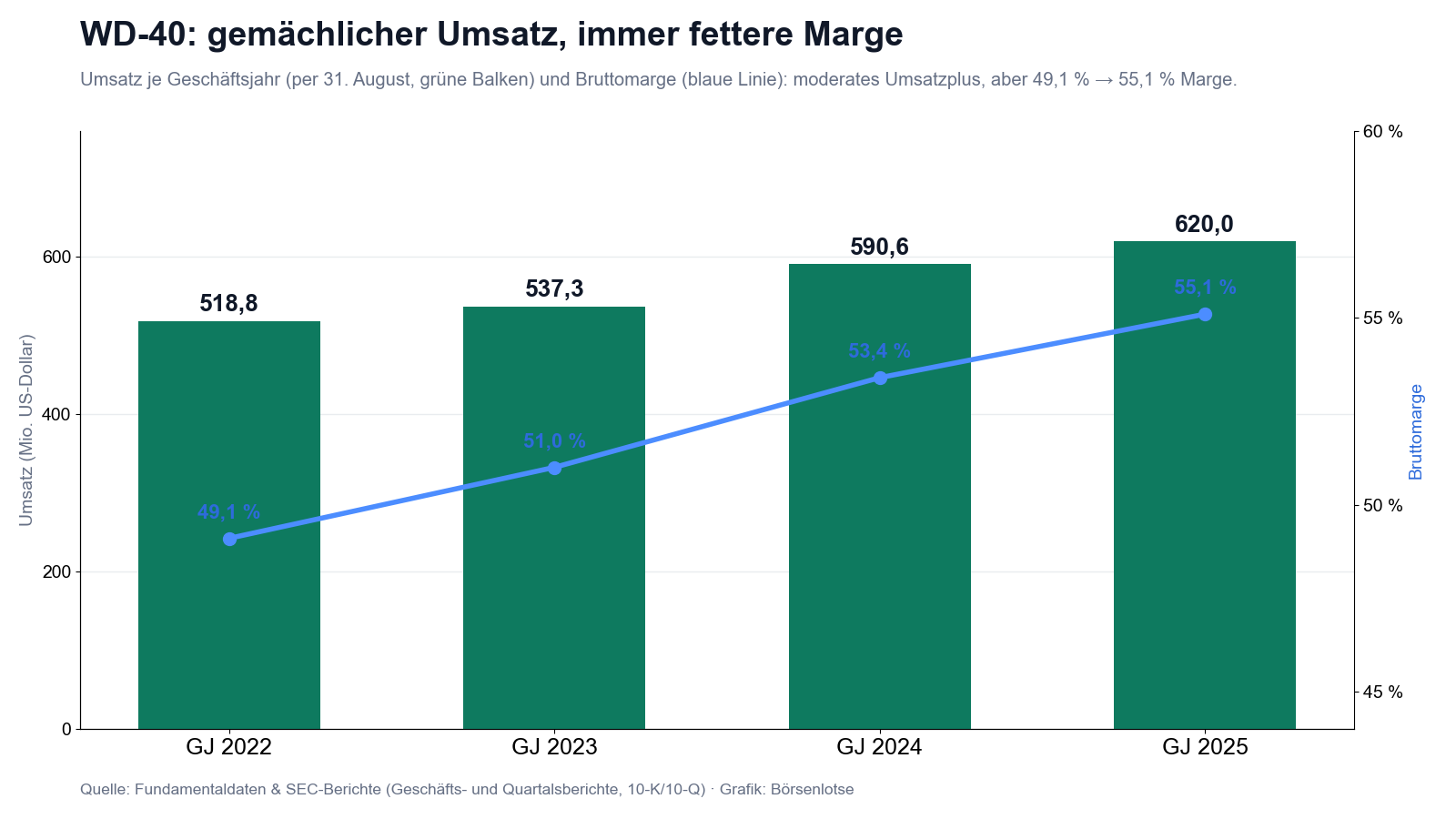

Die Zahlen über die Jahre: das Margenwunder

Erst das, was wirklich beeindruckt. WD-40 wächst gemächlich — aber die Profitabilität marschiert:

Im Geschäftsjahr 2025 verdiente WD-40 operativ 103,8 Millionen US-Dollar (plus 8 Prozent), unterm Strich sogar 91 Millionen (plus 31 Prozent) — wobei der Sprung unterm Strich ein Steuer-Einmaleffekt war: Die Steuerquote fiel durch die Auflösung einer alten Steuerposition auf 10,5 statt 23,9 Prozent. Operativ war es ein solides, kein spektakuläres Jahr. Die Bilanz ist eine kleine Festung: 58,1 Millionen US-Dollar Kasse standen per 31. August 2025 nur 87 Millionen Schulden gegenüber, die Eigenkapitalquote lag bei 56 Prozent. Dazu fließt Geld an die Aktionäre: Die Quartalsdividende stieg im Dezember 2024 um 7 Prozent auf 0,94 US-Dollar und im Dezember 2025 noch einmal um 9 Prozent auf 1,02 US-Dollar; ab September 2026 startet ein neues Aktienrückkaufprogramm über 100 Millionen US-Dollar — immerhin gut 3 Prozent des Börsenwerts.

Und dann kam das dritte Quartal 2026 (per 31. Mai, veröffentlicht am 9. Juli 2026): Umsatz plus 24 Prozent auf 195,1 Millionen US-Dollar, Bruttomarge 56,6 Prozent, Gewinn plus 44 Prozent. Klingt nach Durchbruch? Genau hier lohnt der Blick ins Kleingedruckte.

Das Management beziffert den Mengenschub der Amerika-Region im Quartal auf 21,1 Millionen US-Dollar — getragen von limitierten Sonderdosen mit Disney-Motiven bei The Home Depot und vorgezogenen Bestellungen in Brasilien. Gleichzeitig schwollen die Forderungen von 120,6 auf 150,1 Millionen US-Dollar an: Die Ware ist verkauft, das Geld noch unterwegs. Nichts davon ist verwerflich — WD-40 legt es selbst offen. Aber ein Quartal mit Sammler-Dosen macht noch keinen Sommer: Über neun Monate wuchs der Umsatz um 12 Prozent, währungsbereinigt um 8 Prozent. Das ist die ehrliche Drehzahl dieses Geschäfts.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Alles hängt an einer einzigen Marke

Die Stärke von WD-40 ist zugleich das größte strukturelle Risiko — und der Geschäftsbericht benennt es wörtlich:

„Our financial success is directly dependent on the success and reputation of our brands, particularly our WD-40 Brand."

Übersetzung: „Unser finanzieller Erfolg hängt direkt vom Erfolg und Ruf unserer Marken ab, insbesondere unserer Marke WD-40."

— WD-40 Company, SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Risikofaktoren (Item 1A)

77 Prozent des Umsatzes aus einer Dose, rund 90 Prozent an einem Markennamen: Ein einziger großer Qualitäts- oder Rückruf-Vorfall träfe nicht ein Segment, sondern das ganze Unternehmen. Dazu kommt eine schlanke, aber konzentrierte Lieferkette — WD-40 verlässt sich laut Geschäftsbericht (10-K) auf »eine begrenzte Zahl von Vertragsherstellern, Logistikern und Lieferanten, einschließlich Einzel- oder Alleinlieferanten für bestimmte Rohstoffe und Verpackungen«. Fairerweise: Diese eine Marke hat 70 Jahre lang jede Rezession, jede Mode und jeden Wettbewerber überlebt, und kein einzelner Kunde erreicht 10 Prozent des Umsatzes. Das Risiko ist real, aber es ist das am besten gealterte Klumpenrisiko, das man an der Börse finden kann.

Unbequeme Wahrheit Nr. 2: Zwei von drei eigenen Renditezielen verfehlt — mit falscher Richtung

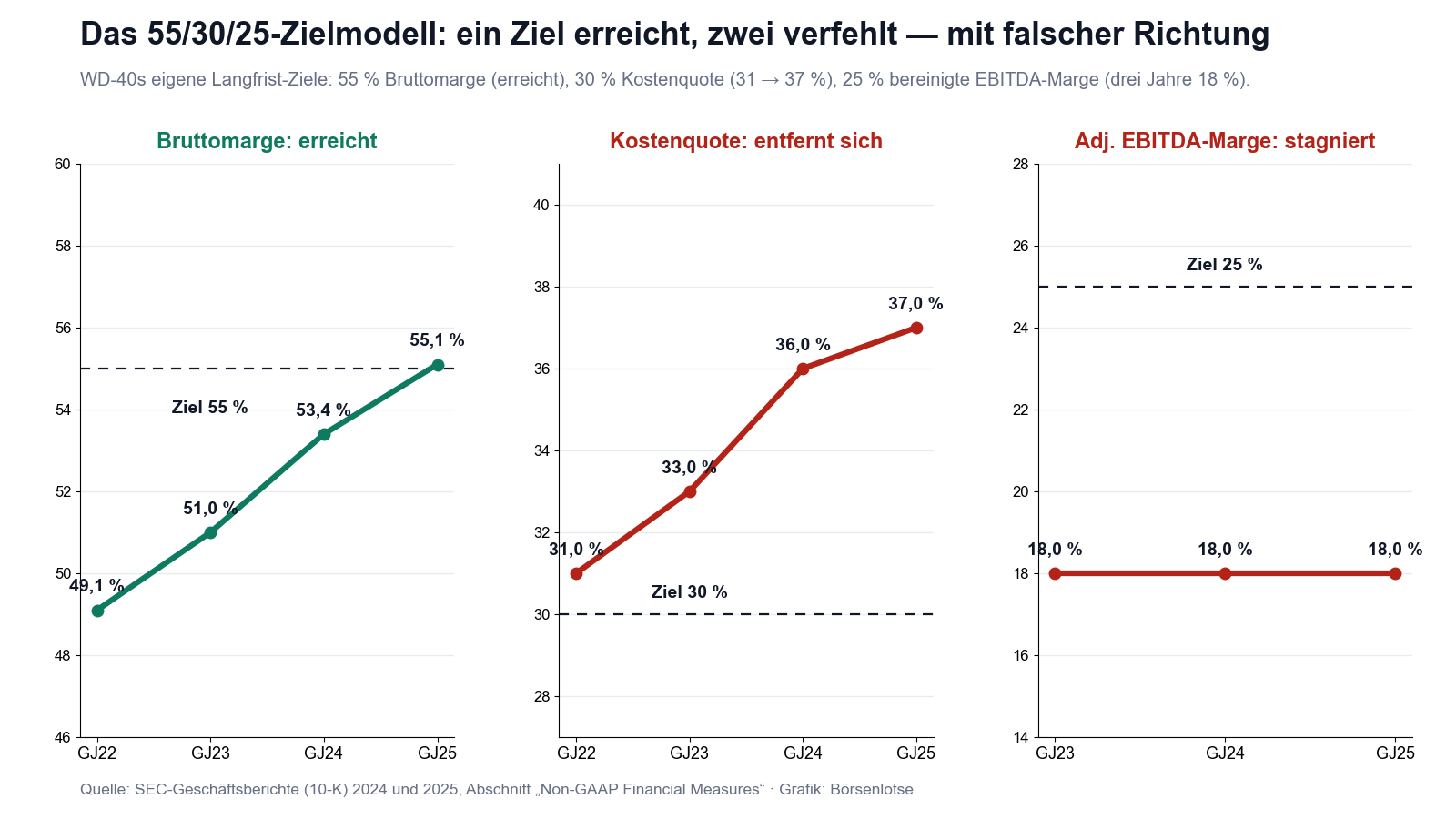

WD-40 misst sich selbst an einem »55/30/25«-Zielmodell: 55 Prozent Bruttomarge, 30 Prozent Kostenquote (»Cost of Doing Business«), 25 Prozent bereinigte EBITDA-Marge — also operativer Gewinn vor Abschreibungen im Verhältnis zum Umsatz. Das erste Ziel ist erreicht. Die anderen beiden entfernen sich:

„Our targets for gross margin, cost of doing business and Adjusted EBITDA are long-term in nature. We expect to make progress towards our cost of doing business and Adjusted EBITDA targets over time."

Übersetzung: „Unsere Ziele für Bruttomarge, Kostenquote und bereinigtes EBITDA sind langfristiger Natur. Wir erwarten, uns unseren Zielen bei Kostenquote und bereinigtem EBITDA im Laufe der Zeit anzunähern."

— WD-40 Company, SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Lagebericht (MD&A)

»Langfristiger Natur« ist eine höfliche Umschreibung für: Die Kostenquote stieg vier Jahre in Folge von 31 auf 37 Prozent, die bereinigte EBITDA-Marge klebt seit drei Jahren bei 18 statt 25 Prozent. Übersetzt: Jeder Prozentpunkt, den die Dose an Bruttomarge dazugewinnt, versickert bislang in Personal, Marketing und Beratern, statt beim Aktionär anzukommen. Für eine Aktie, die zum Premium-Preis gehandelt wird, ist das die entscheidende Baustelle — und die Richtung stimmt bisher nicht. Ein Nebensatz im Margenkapitel verdient ebenfalls Beachtung: Von den 170 Basispunkten Margengewinn im Geschäftsjahr 2025 kamen 80 aus billigerer Spezialchemie und 60 aus billigeren Dosen — gefallene Rohstoffpreise sind zyklischer Rückenwind, kein Verdienst, und können drehen.

Unbequeme Wahrheit Nr. 3: Der Verkauf der Haushaltsmarken ist geplatzt

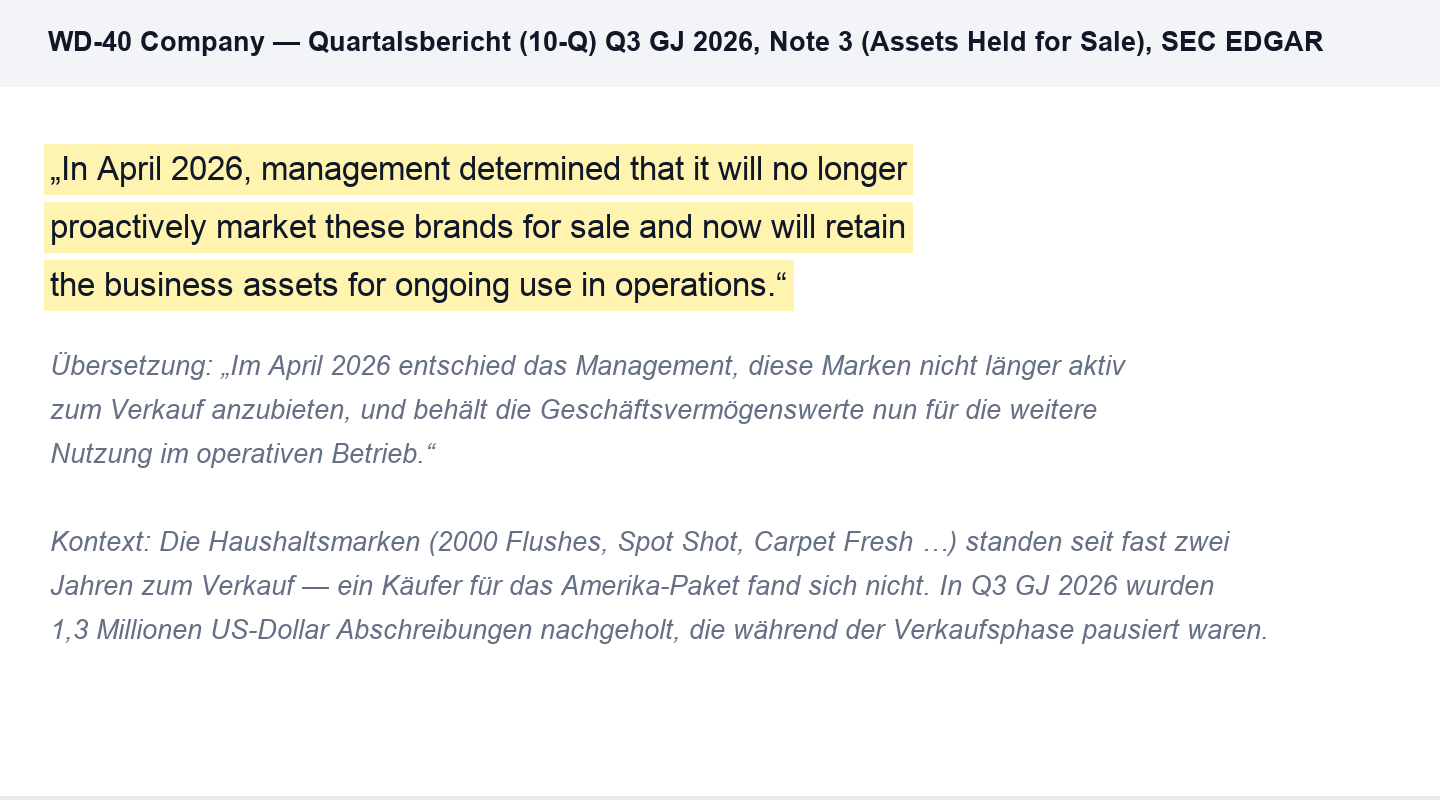

Seit Jahren will WD-40 seine geerbten Haushaltsmarken (2000 Flushes, Spot Shot, Carpet Fresh und andere) loswerden, um sich ganz auf die Kernmarke zu konzentrieren. Den europäischen Teil wurde man im Schlussquartal des Geschäftsjahres 2025 los. Für das Amerika-Paket kam der Offenbarungseid im jüngsten Quartalsbericht (10-Q):

„In April 2026, management determined that it will no longer proactively market these brands for sale and now will retain the business assets for ongoing use in operations."

Übersetzung: „Im April 2026 entschied das Management, diese Marken nicht länger aktiv zum Verkauf anzubieten, und behält die Geschäftsvermögenswerte nun für die weitere Nutzung im operativen Betrieb."

— WD-40 Company, SEC-Quartalsbericht (10-Q) Q3 Geschäftsjahr 2026, Note 3

Fast zwei Jahre standen die Marken im Schaufenster — ein Käufer fand sich nicht. Also wurden sie zurück in die Bücher genommen, samt 1,3 Millionen US-Dollar nachgeholter Abschreibungen im dritten Quartal 2026. Finanziell ist das eine Randnotiz: Die Haushaltsmarken stehen für keine 5 Prozent des Umsatzes, abgeschrieben werden musste nichts darüber hinaus. Aber es sagt zweierlei — erstens: Was WD-40 dort als »Ernte-Marken« bewirtschaftet, wollte zum aufgerufenen Preis niemand haben. Und zweitens: Das erklärte strategische Ziel, ein reiner Markenkonzern ohne Ballast zu werden, ist vorerst gescheitert. Ein Schönheitsfehler, kein Beinbruch — aber einer, den man kennen sollte.

Unbequeme Wahrheit Nr. 4: Zwei Drittel des Geschäfts hängen an fremden Währungen

WD-40 ist ein amerikanisches Unternehmen mit einem sehr un-amerikanischen Umsatzmix:

„Our sales outside the U.S. were approximately 66% of consolidated net sales in fiscal year 2025. […] we are not fully protected against foreign currency fluctuations and, therefore, our reported earnings are affected by changes in foreign currency exchange rates."

Übersetzung: „Unsere Umsätze außerhalb der USA machten im Geschäftsjahr 2025 rund 66 Prozent des Konzernumsatzes aus. […] wir sind nicht vollständig gegen Währungsschwankungen geschützt, und unser ausgewiesenes Ergebnis wird daher von Wechselkursänderungen beeinflusst."

— WD-40 Company, SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Risikofaktoren (Item 1A)

Warum das gerade jetzt zählt: Von den 54,7 Millionen US-Dollar Umsatzwachstum der ersten neun Monate des Geschäftsjahres 2026 kamen 19,9 Millionen — gut ein Drittel — allein aus dem schwachen Dollar. Der Bericht selbst warnt, dass solche Währungsgewinne »über die Zeit wahrscheinlich nicht nachhaltig« sind. Wer WD-40s Wachstum beurteilt, sollte also die währungsbereinigten 8 Prozent im Kopf haben, nicht die berichteten 12 — und wissen, dass derselbe Hebel in die andere Richtung wirken kann, wenn der Dollar dreht.

Bewertung — der Preis der Vertrautheit

Jetzt zur Kernfrage. Auf die zwölf Monate bis Ende Mai 2026 kommt WD-40 auf rund 675 Millionen US-Dollar Umsatz und etwa 6,58 US-Dollar Gewinn je Aktie. Bei 13,5 Millionen Aktien ergibt das — je nachdem, ob man den Kurs vom Geschäftsberichts-Stichtag (198,58 US-Dollar am 21. Oktober 2025) oder das höhere Niveau vom Sommer 2026 ansetzt — einen Börsenwert von rund 2,7 bis 3,2 Milliarden US-Dollar. Das entspricht dem 30- bis 36-Fachen des Gewinns und dem 4- bis 4,8-Fachen des Umsatzes. Zum Vergleich: Das währungsbereinigte Wachstum liegt bei 8 Prozent, die Dividendenrendite trotz zweier Erhöhungen bei mageren 1,7 bis 2 Prozent. Ein Detail aus dem Quartalsbericht (10-Q) illustriert das Dilemma unfreiwillig: Die eigene Firma kaufte in den ersten neun Monaten des Geschäftsjahres 2026 Aktien zu durchschnittlich 206,99 US-Dollar zurück — nachdem sie im Geschäftsjahr 2025 noch durchschnittlich 245,06 US-Dollar bezahlt hatte. Selbst der Rückkauf-Automat der Firma hat also schon deutlich mehr und deutlich weniger als heute üblich bezahlt. Solche Multiplikatoren zahlt man sonst für Software oder Luxusmarken — hier zahlt man sie für ein reifes Konsumgüter-Juwel. Das kann lange gutgehen, wie es bei Qualitätswerten oft der Fall ist. Aber es bedeutet: In diesem Kurs steckt bereits sehr viel fehlerfreie Zukunft. Wie teuer erkaufte Qualität aussieht, haben wir zuletzt beim Chip-Ausrüster KLA seziert — WD-40 ist die Konsumgüter-Ausgabe desselben Spannungsfelds.

Chancen und Risiken auf einen Blick

Was für WD-40 spricht:

- Eine der stärksten Alltagsmarken der Welt mit echter Preissetzungsmacht: Bruttomarge von 49,1 auf 56,6 Prozent in dreieinhalb Jahren; Premium-Sprühköpfe und die Specialist-Linie (+22 Prozent in neun Monaten des Geschäftsjahres 2026) ziehen.

- Bilanz-Festung: rund 41,5 Millionen US-Dollar Nettoschulden (per 31. Mai 2026) bei über 100 Millionen operativem Jahresgewinn, Eigenkapitalquote 56 Prozent, alle Kreditauflagen locker erfüllt.

- Verlässliche Kapitalrückführung: Dividendenerhöhungen im Dezember 2024 (+7 Prozent) und Dezember 2025 (+9 Prozent), neues 100-Millionen-Rückkaufprogramm ab September 2026.

- Asset-light-Modell mit hoher Kapitalrendite; derselbe Prüfer (PwC) »seit mindestens 1972«, keine Impairments, kein einzelner Kunde über 10 Prozent des Umsatzes.

Was dagegen spricht:

- Extremes Markenklumpenrisiko: 77 Prozent des Umsatzes aus einer Dose, rund 90 Prozent an einem Markennamen — plus konzentrierte Lieferkette mit Einzel- und Alleinlieferanten.

- Zwei von drei hauseigenen Renditezielen seit Jahren verfehlt, mit falscher Richtung: Kostenquote 31 → 37 Prozent (Ziel 30), bereinigte EBITDA-Marge drei Jahre bei 18 Prozent (Ziel 25).

- Das Glanzquartal Q3 2026 (+24 Prozent) lehnt sich an eine einmalige Disney-Promo und Order-Timing; währungsbereinigt wächst der Konzern einstellig, ein Drittel des Neun-Monats-Wachstums war Währungseffekt.

- Sportliche Bewertung: das 30- bis 36-Fache des Gewinns und das 4- bis 4,8-Fache des Umsatzes für einstelliges organisches Wachstum; Dividendenrendite nur 1,7 bis 2 Prozent; dazu der geplatzte Verkauf der Haushaltsmarken als strategischer Schönheitsfehler.

Ein menschliches Fazit

Zurück zum Vertrautheitseffekt vom Anfang — der Stimme, die sagt: »Das kenne ich aus der Garage, das kaufe ich.« Nach dem Blick in die Berichte lässt sich sauber trennen, worin sie recht hat und worin nicht. Recht hat sie beim Unternehmen: WD-40 ist genau das Qualitätsjuwel, nach dem es aussieht — eine Weltmarke mit steigenden Margen, einer blitzsauberen Bilanz und einem Management, das seine Schwächen (Disney-Einmaleffekt, verfehlte Kostenziele, geplatzter Markenverkauf) bemerkenswert offen dokumentiert.

Unrecht hat sie beim Preis. Denn Vertrautheit beantwortet die falsche Frage. Die richtige lautet nicht »Kenne ich das Produkt?«, sondern »Was bezahle ich für einen Dollar Gewinn — und was bekomme ich dafür?« Hier: das 30- bis 36-Fache für währungsbereinigt 8 Prozent Wachstum, eine Kostenquote mit falscher Richtung und knapp 2 Prozent Dividendenrendite. Die Dose in deiner Garage ist ihr Geld wert. Ob die Aktie es zu diesem Kurs auch ist, ist eine ganz andere — und deutlich engere — Rechnung.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Nur verwechsle die Sympathie für ein Produkt nicht mit einem Bewertungsargument — das eine kostet ein paar Euro im Baumarkt, das andere das 30-Fache eines Jahresgewinns. Wie schnell ein starkes Quartal eine ganz normale Wachstumsrate überstrahlt, haben wir übrigens auch bei Western Digital gesehen — dort war es ein Buchgewinn, hier ist es eine Sammler-Dose mit Micky-Maus-Motiv.

Quellen

- WD-40 Company — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (per 31.08.2025, eingereicht 27.10.2025)

- WD-40 Company — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2024 (per 31.08.2024, eingereicht 21.10.2024)

- WD-40 Company — SEC-Quartalsbericht (10-Q), Q3 Geschäftsjahr 2026 (per 31.05.2026, eingereicht 09.07.2026)

- WD-40 Company — SEC-Quartalsbericht (10-Q), Q2 Geschäftsjahr 2026 (per 28.02.2026, eingereicht 09.04.2026)

- WD-40 Company — SEC-Quartalsbericht (10-Q), Q1 Geschäftsjahr 2026 (per 30.11.2025, eingereicht 08.01.2026)

- WD-40 Company — SEC-Quartalsbericht (10-Q), Q3 Geschäftsjahr 2025 (per 31.05.2025, eingereicht 10.07.2025)

- Fundamentaldaten (Kennzahlen, Bewertung, Quartals- und Jahresreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Marke & Geschäftsmodell positiv

- Eine der stärksten Alltagsmarken der Welt mit echter Preissetzungsmacht: Bruttomarge von 49,1 auf 56,6 Prozent gesteigert (Geschäftsjahr 2022 bis Q3 2026), asset-light produziert, in über 176 Ländern verkauft, kein einzelner Kunde über 10 Prozent.

- Bilanz & Kapitalrückführung positiv

- Nettoschulden von rund 41,5 Millionen US-Dollar (per 31. Mai 2026) bei über 100 Millionen operativem Jahresgewinn, Eigenkapitalquote 56 Prozent. Dividendenerhöhungen im Dezember 2024 (+7 Prozent) und Dezember 2025 (+9 Prozent), neues 100-Millionen-Rückkaufprogramm ab September 2026.

- Wachstumsqualität negativ

- Das Glanzquartal Q3 2026 (+24 Prozent) lehnt sich an eine einmalige Disney-Sonderdosen-Promo und Order-Timing in Brasilien (Mengenschub Amerika: 21,1 Millionen US-Dollar); von 54,7 Millionen Neun-Monats-Wachstum waren 19,9 Millionen Währungseffekt. Währungsbereinigt wächst der Konzern mit 8 Prozent.

- Kostendisziplin (55/30/25) negativ

- Zwei von drei hauseigenen Renditezielen seit Jahren verfehlt, mit falscher Richtung: Kostenquote von 31 auf 37 Prozent gestiegen (Ziel 30), bereinigte EBITDA-Marge drei Jahre bei 18 Prozent (Ziel 25). Die Bruttomargen-Gewinne versickern bislang in den Betriebskosten.

- Bewertung negativ

- Das 30- bis 36-Fache des Gewinns und das 4- bis 4,8-Fache des Umsatzes (zwölf Monate bis Mai 2026) für einstelliges organisches Wachstum; Dividendenrendite nur 1,7 bis 2 Prozent. Selbst der firmeneigene Rückkauf zahlte zwischen 206,99 (9M GJ 2026) und 245,06 US-Dollar (GJ 2025) je Aktie — der Preis lässt wenig Raum für Enttäuschungen.

WD-40 ist das seltene Exemplar eines Ein-Marken-Weltkonzerns in Kleinformat: steigende Bruttomargen, Bilanz-Festung, verlässliche Ausschüttungen — die Schwächen (Disney-Einmaleffekt, verfehlte Kostenziele, geplatzter Verkauf der Haushaltsmarken) sind Preis- und Schönheitsfragen, keine Existenzrisiken. Aber genau der Preis ist die Hürde: Das 30- bis 36-Fache des Gewinns für währungsbereinigt 8 Prozent Wachstum lässt keinen Spielraum für Fehler. Erstklassige Firma, sportlich bezahlte Aktie. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Das Geschäftsjahr endet am 31. August; »GJ 2026« ist September 2025 bis August 2026. Alle Quartalsangaben stammen aus den Quartalsberichten (10-Q), zuletzt Q3 GJ 2026 (per 31. Mai 2026, eingereicht 9. Juli 2026).

- Der Nettogewinn des Geschäftsjahres 2025 (+31 Prozent) enthielt einen Steuer-Einmaleffekt (Steuerquote 10,5 statt 23,9 Prozent durch Auflösung einer Steuerposition); operativ wuchs der Gewinn um 8 Prozent.

- Kursanker datiert: 198,58 US-Dollar am 21. Oktober 2025 (Stichtag des Geschäftsberichts) bzw. durchschnittliche Rückkaufkurse 206,99 (9M GJ 2026) und 245,06 US-Dollar (GJ 2025); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

WD-40 Company aus San Diego (gegründet 1953) ist ein Ein-Marken-Konzern: Das Multifunktionsspray WD-40 Multi-Use Product stand im Geschäftsjahr 2025 für 77 Prozent des Umsatzes von 620 Millionen US-Dollar. Dazu kommen die Profi-Linie WD-40 Specialist, das Tropföl 3-IN-ONE und einige Haushaltsmarken. Verkauft wird in über 176 Ländern; produziert wird asset-light über externe Abfüller.

Sehr profitabel und mit steigender Tendenz: Die Bruttomarge kletterte von 49,1 Prozent (Geschäftsjahr 2022) auf 55,1 Prozent (2025) und 56,6 Prozent im dritten Quartal 2026. Der operative Gewinn lag im Geschäftsjahr 2025 bei 103,8 Millionen US-Dollar. Der Nettogewinn von 91 Millionen (+31 Prozent) enthielt allerdings einen Steuer-Einmaleffekt — die Steuerquote fiel einmalig auf 10,5 statt 23,9 Prozent.

Der Umsatzsprung von 24 Prozent auf 195,1 Millionen US-Dollar lehnte sich laut Quartalsbericht (10-Q) an eine einmalige Promo-Aktion mit limitierten Disney-Sonderdosen bei The Home Depot sowie vorgezogene Bestellungen in Brasilien; allein der Mengenschub der Amerika-Region betrug 21,1 Millionen US-Dollar. Über neun Monate wuchs der Konzern um 12 Prozent, währungsbereinigt um 8 Prozent — das ist die ehrlichere Wachstumsrate.

WD-40 misst sich an drei Langfrist-Zielen: 55 Prozent Bruttomarge, 30 Prozent Kostenquote (Cost of Doing Business) und 25 Prozent bereinigte EBITDA-Marge. Erreicht ist nur das erste: Die Bruttomarge lag im Geschäftsjahr 2025 bei 55,1 Prozent. Die Kostenquote stieg dagegen vier Jahre in Folge von 31 auf 37 Prozent, und die bereinigte EBITDA-Marge stagniert seit drei Jahren bei 18 Prozent — beide Ziele entfernen sich.

Auf die zwölf Monate bis Ende Mai 2026 (Gewinn je Aktie rund 6,58 US-Dollar) kostet die Aktie je nach Kursanker das 30- bis 36-Fache des Gewinns und das 4- bis 4,8-Fache des Umsatzes — bei währungsbereinigt einstelligem Wachstum. Die Dividendenrendite liegt trotz zweier Erhöhungen (Quartalsdividende 1,02 US-Dollar seit Dezember 2025) nur bei rund 1,7 bis 2 Prozent.

Ja, die Bilanz ist eine kleine Festung: Per 31. Mai 2026 standen 59,1 Millionen US-Dollar Kasse rund 100,7 Millionen Schulden gegenüber — Nettoschulden von etwa 41,5 Millionen bei über 100 Millionen operativem Jahresgewinn. Die Eigenkapitalquote lag per 31. August 2025 bei 56 Prozent, alle Kreditauflagen werden laut Quartalsbericht (10-Q) locker erfüllt, und ab September 2026 läuft ein neues Aktienrückkaufprogramm über 100 Millionen US-Dollar.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.