KLA-Aktie: Das stille Quasi-Monopol der Chip-Kontrolle — und ein Preis, der Perfektion voraussetzt

KLA baut die Mess- und Prüftechnik, ohne die keine moderne Chipfabrik läuft: 61 Prozent Bruttomarge, Rekordumsatz von 12,2 Milliarden US-Dollar im Geschäftsjahr 2025, die sechzehnte Dividendenerhöhung in Folge. Wir haben Geschäfts- und Quartalsberichte gelesen — und dort stehen auch die anderen Zahlen: ein Drittel des Umsatzes aus China unter verschärften Exportkontrollen, zwei Kunden mit 30 Prozent Umsatzanteil und eine Bewertung um das 70-Fache des Gewinns nach Kursverdopplung. Keine Anlageberatung — nur die Frage, was Perfektion kosten darf.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Denkfalle, die vor allem gute Anleger erwischt — nicht die Zocker, sondern die Gründlichen. Sie geht so: „Das ist die beste Firma der Branche. Quasi-Monopol, Traummargen, Dividende seit Jahren steigend. Bei so einer Firma kann man nichts falsch machen." Der Satz fühlt sich an wie Vernunft. In Wahrheit ist er ein Freifahrtschein, den dein Kopf sich selbst ausstellt: Sobald eine Firma das Etikett Qualität trägt, hört das Gehirn auf, nach dem Preis zu fragen. Psychologen nennen das den Halo-Effekt — der Glanz einer Eigenschaft überstrahlt alle anderen. Deshalb machen wir einen Deal: Wir schauen uns KLA Corporation (NASDAQ: KLAC) gemeinsam an — eine Firma, die tatsächlich zum Besten gehört, was die Börse zu bieten hat. Und dann lesen wir, was KLA selbst unter Strafandrohung an die US-Börsenaufsicht SEC gemeldet hat: im Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und in den Quartalsberichten (10-Q) bis zum 31. März 2026. Denn dort stehen beide Hälften der Wahrheit: die Margen eines Quasi-Monopols. Und die Sätze über China, Kundenkonzentration und Zyklik, die der Glanz überstrahlt. Am Ende entscheidest du selbst.

Was KLA eigentlich macht

Eine moderne Chipfabrik ist der wohl empfindlichste Produktionsort der Welt: Auf einer Siliziumscheibe (dem „Wafer") entstehen in Hunderten Arbeitsschritten Strukturen, die kleiner sind als ein Virus. Ein einziges unentdecktes Staubkorn, eine Abweichung von wenigen Nanometern — und eine Charge im Millionenwert ist Schrott. Genau hier verdient KLA sein Geld: Die Firma baut nicht die Öfen und Belichtungsmaschinen, die Chips herstellen — sie baut die Augen der Fabrik. Inspektionssysteme, die Defekte finden, und Messsysteme (Fachwort: Metrologie), die prüfen, ob jede Schicht sitzt. „Prozesskontrolle" heißt das Feld, und der Jahresbericht beschreibt die Rolle so:

„We are a leading supplier of process control and yield management solutions and services for the semiconductor and related electronics industries. Our broad portfolio of inspection and metrology products, and related service, software and other offerings, support R&D and manufacturing of ICs, wafers and reticles."

Übersetzung: „Wir sind ein führender Anbieter von Prozesskontroll- und Ausbeute-Management-Lösungen und -Dienstleistungen für die Halbleiter- und verwandte Elektronikindustrien. Unser breites Portfolio an Inspektions- und Messprodukten sowie zugehörige Service-, Software- und weitere Angebote unterstützen Forschung, Entwicklung und Fertigung von Chips, Wafern und Fotomasken."

— KLA Corporation, SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, Item 7 (MD&A)

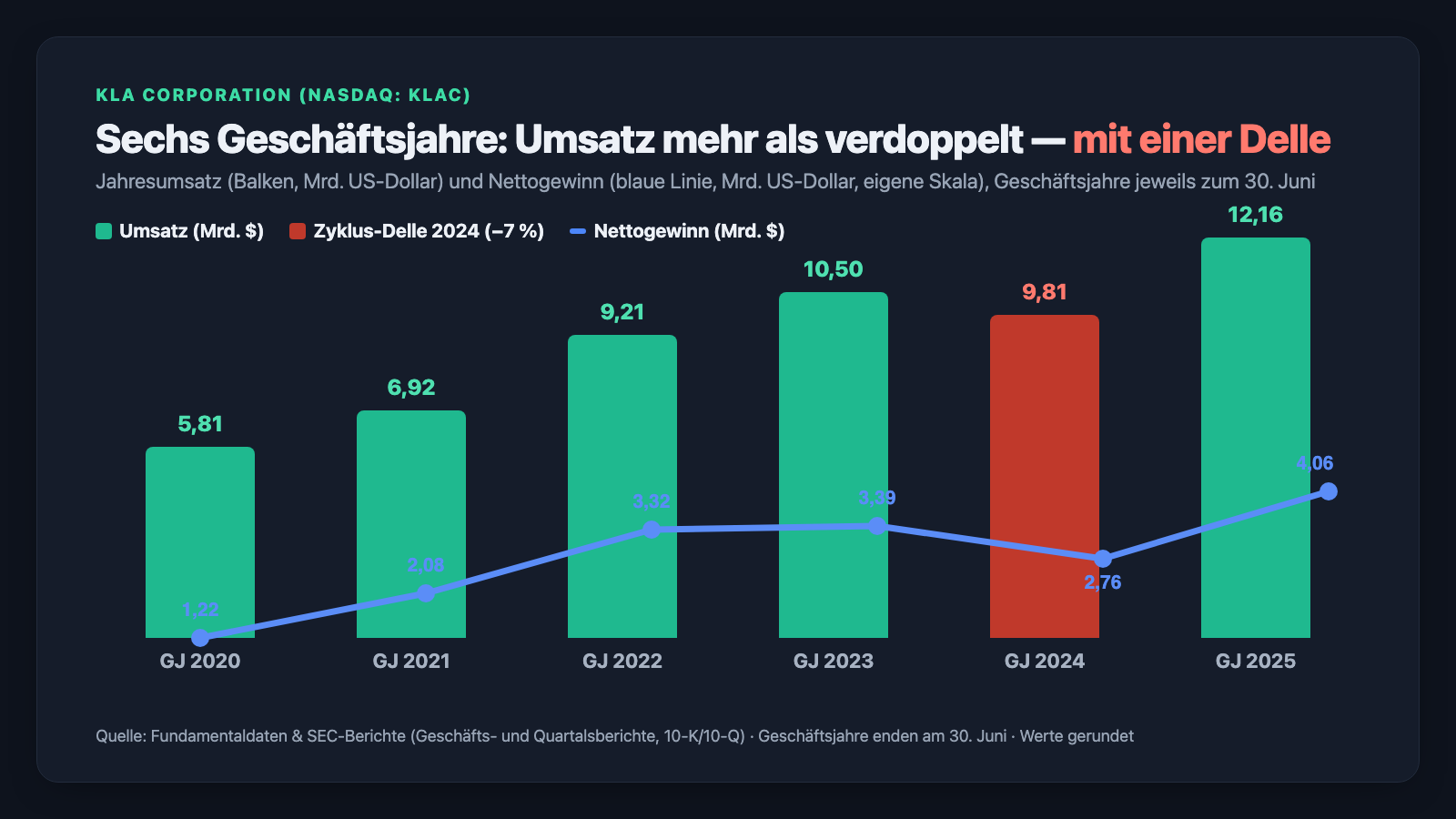

„Führender Anbieter" ist dabei fast Understatement. In der Nische Prozesskontrolle ist KLA der Platzhirsch mit so großem Abstand, dass Branchenkenner von einem Quasi-Monopol sprechen — und die Zahlen sprechen dieselbe Sprache: 60,9 Prozent Bruttomarge und gut 41 Prozent operative Marge im Geschäftsjahr 2025. Solche Margen kann nur verlangen, wer kaum ersetzbar ist. Die Firma selbst ist ein Kind der Chip-Urzeit: 1997 entstand sie als KLA-Tencor aus der Fusion von KLA Instruments und Tencor Instruments, die seit 1975 beziehungsweise 1976 im Geschäft sind. Sitz: Milpitas, Kalifornien; rund 15.000 Beschäftigte (Stand 30. Juni 2025); drei Segmente, von denen das größte — Semiconductor Process Control — den Löwenanteil liefert. Ein Detail musst du für alle Zahlen dieser Analyse im Kopf behalten: KLAs Geschäftsjahr endet nicht am 31. Dezember, sondern am 30. Juni. „Geschäftsjahr 2025" heißt hier also: Juli 2024 bis Juni 2025. Und ein zweites Detail für den Chart-Blick: Im Juni 2026 hat KLA seine Aktie im Verhältnis 10:1 gesplittet (Ad-hoc-Meldung, 8-K vom 12. Juni 2026) — aus einer Aktie wurden zehn, am Unternehmenswert ändert das nichts. Merken wir uns das für später; beim Thema Psychologie kommt es wieder.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. KLA schlägt in 2 Scannern an (Datenstand 9. Juli 2026) — und beide sind Qualitätssiegel, keine Warnlampen: das EBIT-Margen-Ranking, in dem die profitabelsten Firmen des Marktes stehen, und Joel Greenblatt: Magic Formula, die Kapitalrendite und Gewinnrendite kombiniert. Übersetzt: Unser Scanner bestätigt die Qualitäts-These — KLA verdient außergewöhnlich viel Geld je Umsatz-Dollar (EBIT-Marge rund 41 Prozent) und je eingesetztem Kapital. Die Eigenkapitalrendite liegt rechnerisch bei rund 95 Prozent — wobei hier eine Fußnote hingehört: Sie ist so hoch, weil KLA sein Eigenkapital durch jahrelange Aktienrückkäufe bewusst klein hält; dazu später mehr. Auch die Markttechnik glänzte zuletzt: Relative Stärke von 96 — die Aktie lief besser als 96 Prozent des Marktes —, der Kurs notierte nur rund 11 Prozent unter Allzeithoch, hatte sich binnen sechs Monaten aber auch fast verdoppelt (+88 Prozent) und binnen zwölf Monaten fast verdreifacht (Datenstand 9. Juli 2026). Und genau da beginnt das Spannungsfeld, das sich durch diese Analyse zieht: Ein fast perfektes Geschäft — zu einem Preis, der Perfektion bereits voraussetzt. Zum Vergleich, wie dasselbe KI-Fieber eine Etage tiefer aussieht, lohnt der Blick auf unsere Amkor-Analyse (Chip-Verpacker mit halbiertem Gewinn) und die Credo-Analyse (das Kabel, an dem die KI hängt).

Die Zahlen über die Jahre — erst das Beeindruckende, ehrlich gewürdigt

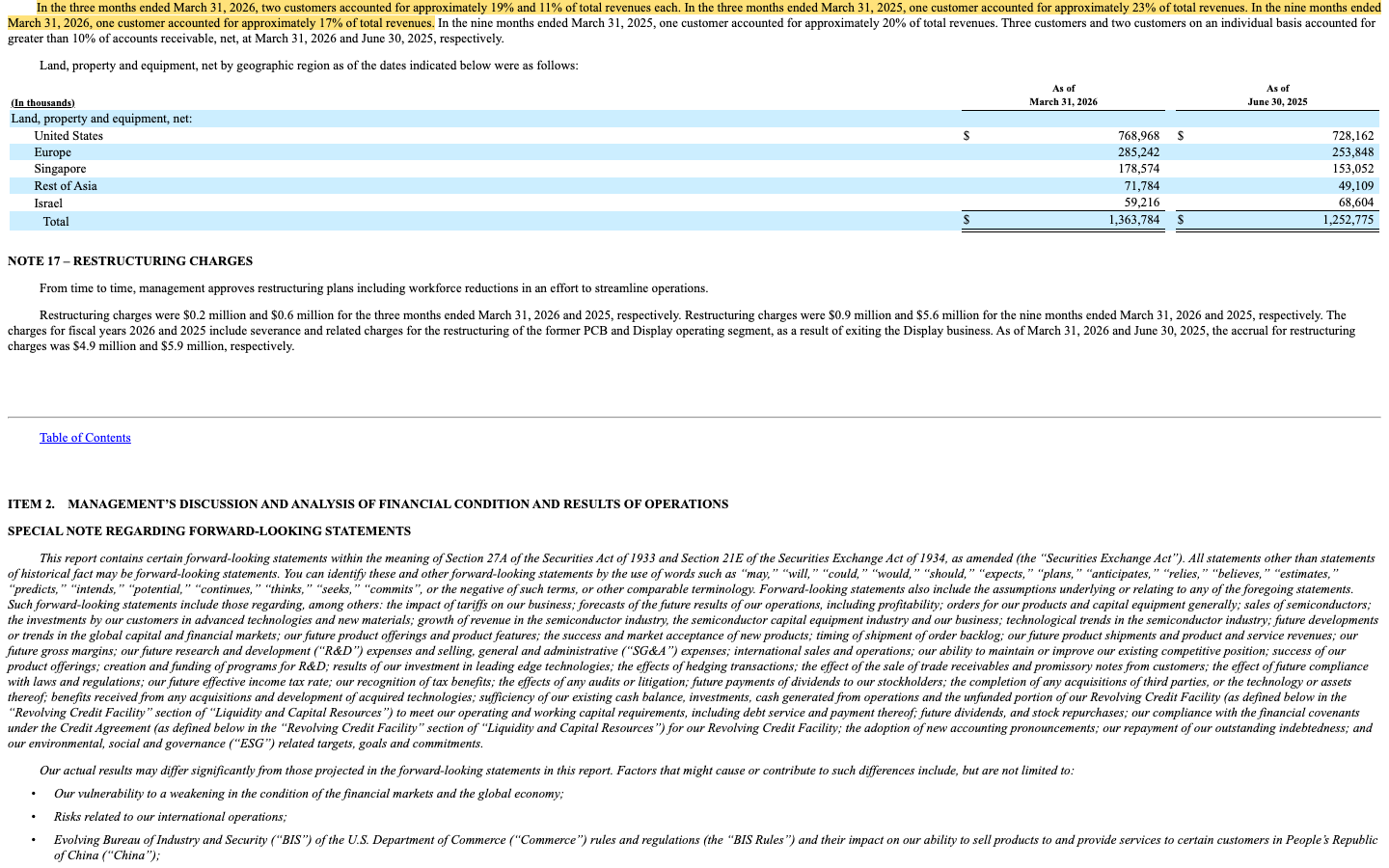

Fangen wir mit dem an, was wirklich beeindruckt — und bei KLA ist das eine Menge. Im Geschäftsjahr 2025 (Juli 2024 bis Juni 2025) setzte KLA 12,16 Milliarden US-Dollar um, ein Plus von 24 Prozent, und verdiente daran 4,06 Milliarden US-Dollar netto — jeder dritte Umsatz-Dollar wurde zu Nettogewinn. Der operative Cashflow lag bei 4,08 Milliarden. Und der Lauf ging weiter: In den ersten neun Monaten des Geschäftsjahres 2026 (Juli 2025 bis März 2026) stieg der Umsatz auf 9,92 Milliarden (+10 Prozent), der Nettogewinn auf 3,47 Milliarden (+21 Prozent). Das Quartal Januar bis März 2026 war mit 3,42 Milliarden Umsatz das stärkste der Firmengeschichte, die Bruttomarge lag bei rund 61 Prozent. Treiber ist genau das, was du vermutest: Der Bericht nennt die KI-Infrastruktur-Welle, das Rennen um 2-Nanometer-Chips — je feiner die Strukturen, desto mehr Kontrolle braucht jede Schicht — und zuletzt einen Sprung der Speicher-Investitionen: Der Korea-Umsatz stieg im Quartal Januar–März 2026 um 80 Prozent.

Dazu kommt ein Puffer, den kaum ein Zykliker hat: Ein wachsender Teil der Erlöse ist wiederkehrend. Der Service-Umsatz — Wartung, Ersatzteile, Software für die installierte Systemflotte — lag in den neun Monaten bis März 2026 bei 2,31 Milliarden US-Dollar, gut 23 Prozent des Gesamtumsatzes, plus 16 Prozent zum Vorjahr. Maschinen kann man abbestellen, laufende Fabriken müssen gewartet werden. So weit das Bild, das den Halo erzeugt. Jetzt drehen wir das Blatt um — denn ein SEC-Bericht ist unter Strafandrohung ehrlich, und KLA schreibt dort vier Dinge, die du kennen solltest, bevor du den Qualitäts-Freifahrtschein unterschreibst.

Was in den Berichten steht — die unbequemen Wahrheiten

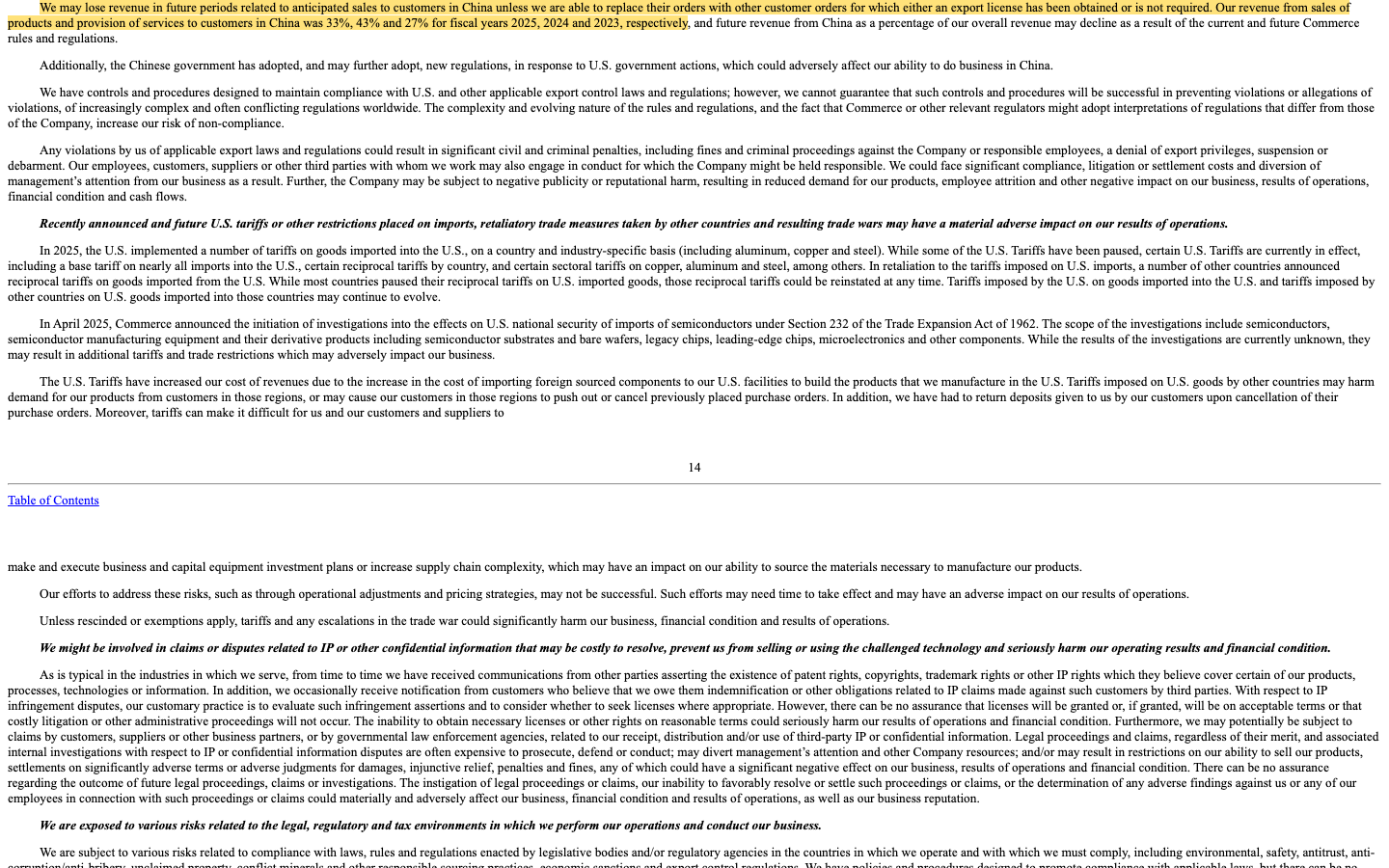

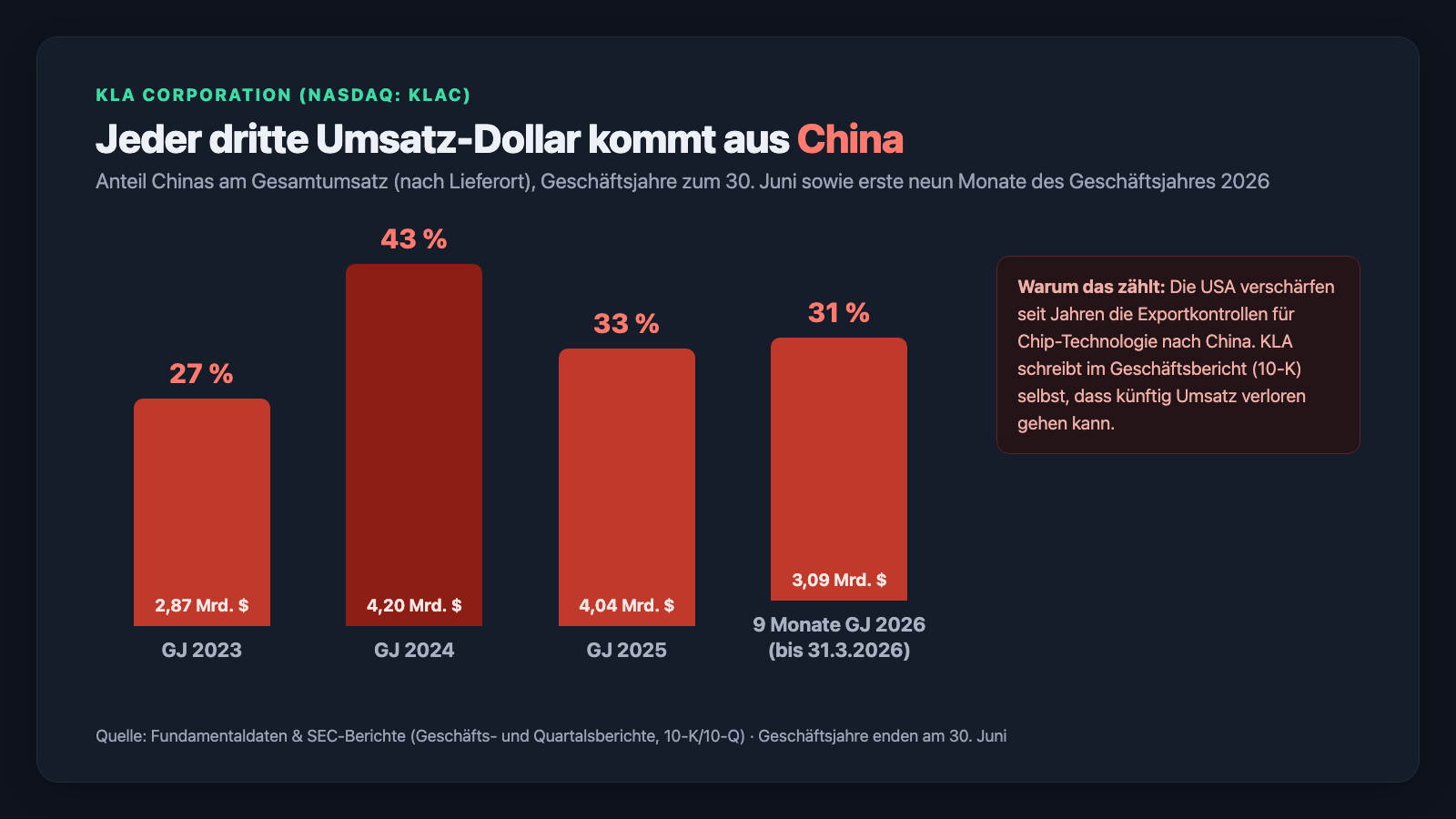

Unbequeme Wahrheit Nr. 1: Jeder dritte Umsatz-Dollar kam aus China — und KLA rechnet selbst mit Umsatzverlusten

Chinas Chipindustrie rüstet massiv auf, auch mit KLA-Technik. Im Geschäftsjahr 2024 kamen 43 Prozent des KLA-Umsatzes aus China, im Geschäftsjahr 2025 noch 33 Prozent (4,04 Milliarden US-Dollar), in den neun Monaten bis 31. März 2026 rund 31 Prozent. Gleichzeitig verschärfen die USA seit Jahren die Exportkontrollen für Chip-Technologie Richtung China — und der Geschäftsbericht sagt in seltener Klarheit, was das heißen kann:

„We may lose revenue in future periods related to anticipated sales to customers in China unless we are able to replace their orders with other customer orders for which either an export license has been obtained or is not required. Our revenue from sales of products and provision of services to customers in China was 33%, 43% and 27% for fiscal years 2025, 2024 and 2023, respectively."

Übersetzung: „Wir können in künftigen Perioden Umsatz aus erwarteten Verkäufen an Kunden in China verlieren, sofern es uns nicht gelingt, deren Bestellungen durch andere Kundenaufträge zu ersetzen, für die entweder eine Exportlizenz vorliegt oder keine erforderlich ist. Unser Umsatz aus Produktverkäufen und Dienstleistungen mit Kunden in China betrug 33, 43 beziehungsweise 27 Prozent in den Geschäftsjahren 2025, 2024 und 2023."

— KLA Corporation, SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Zwei Dinge machen die Passage brisanter, als sie klingt. Erstens der Nebensatz im selben Kapitel: Die US-Restriktionen könnten es Chinas eigenen Inspektions-Anbietern leichter machen, Marktanteile zu erobern — Peking fördert die Selbstversorgung mit Milliarden. Ein Quasi-Monopol ist nur so lange eines, wie niemand gezwungen wird, Alternativen zu bauen. Zweitens die Gegenrichtung, die 2025 dazukam: Im April 2025 verhängte China Exportkontrollen auf Seltene Erden — Rohstoffe, die laut Geschäftsbericht in Komponenten von KLA-Produkten stecken. Der Handelskrieg schneidet also potenziell in beide Richtungen. Fairerweise: Bisher ist das Risiko beherrschbar geblieben — der China-Anteil normalisierte sich von 43 auf 31 bis 33 Prozent, während der Gesamtumsatz auf Rekordniveau stieg, weil Taiwan, Korea und die USA die Lücke füllten. Aber ein Drittel Umsatz an einer Region, deren Zugang von Washingtoner Verordnungen abhängt, bleibt die größte Einzelwette in KLAs Zahlenwerk.

Unbequeme Wahrheit Nr. 2: Zwei Kunden, dreißig Prozent des Umsatzes — bestellt wird ohne Abnahmepflicht

Kundenkonzentration heißt: Wenn dein Nachbar erzählt, sein Laden laufe blendend, aber zwei Abnehmer sorgten für fast ein Drittel der Einnahmen — würdest du kurz schlucken? Bei KLA steht es so im Quartalsbericht:

„In the three months ended March 31, 2026, two customers accounted for approximately 19% and 11% of total revenues each. […] In the nine months ended March 31, 2026, one customer accounted for approximately 17% of total revenues."

Übersetzung: „Im Dreimonatszeitraum zum 31. März 2026 entfielen auf zwei Kunden jeweils rund 19 beziehungsweise 11 Prozent des Gesamtumsatzes. […] Im Neunmonatszeitraum zum 31. März 2026 entfielen auf einen Kunden rund 17 Prozent des Gesamtumsatzes."

— KLA Corporation, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 16 „Segment Reporting and Geographic Information"

Der Geschäftsbericht nennt auch Namen: Über zehn Prozent des Jahresumsatzes lagen in den Geschäftsjahren 2023 bis 2025 jeweils bei Taiwan Semiconductor Manufacturing Company (TSMC), 2023 zusätzlich bei Samsung Electronics. Nun ist TSMC ungefähr der solventeste Großkunde, den man sich wünschen kann — das Klumpenrisiko ist hier keine Bonitätsfrage, sondern eine Investitionslaunen-Frage. Denn KLA schreibt in den Risikofaktoren ausdrücklich, dass Kunden in diesem konzentrierten Umfeld Bestellungen ändern, verschieben oder stornieren können, dass die Systeme kundenspezifisch konfiguriert werden (Stornierungen also teuer enden) — und an anderer Stelle, dass der Auftragsbestand „keine verlässliche Aussage über den Zeitpunkt künftiger Umsätze" erlaubt. Es gibt keine langfristige Abnahmepflicht, die KLAs Rekordumsätze absichert; es gibt die Investitionspläne von einer Handvoll Chip-Giganten. Wenn TSMC oder Samsung den Ausbau um zwei Quartale schieben, steht das sofort in KLAs Zahlen. Das ist keine Schwäche des Geschäftsmodells — es ist seine Natur. Aber es verträgt sich schlecht mit einer Bewertung, die störungsfreies Wachstum einpreist.

Unbequeme Wahrheit Nr. 3: Das Geschäft ist zyklisch — die letzte Delle ist zwei Jahre her, nicht zwanzig

Im Rausch der KI-Rekorde vergisst man leicht, was für ein Geschäft das hier ist. KLA selbst vergisst es nicht:

„Still, our business has historically been cyclical with respect to the capital equipment procurement practices of semiconductor, semiconductor-related and electronic device manufacturers, and it is impacted by the investment patterns of such manufacturers in different global markets."

Übersetzung: „Dennoch war unser Geschäft historisch zyklisch, was die Beschaffungspraxis für Investitionsgüter der Hersteller von Halbleitern, halbleiternahen Produkten und Elektronikgeräten betrifft, und es wird von den Investitionsmustern dieser Hersteller in den verschiedenen Weltmärkten beeinflusst."

— KLA Corporation, SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business"

Und die eigene Historie liefert den Beweis gleich mit: Im Geschäftsjahr 2024 — also von Juli 2023 bis Juni 2024, mitten im Chip-Abschwung nach dem Corona-Boom — fiel KLAs Umsatz um 7 Prozent auf 9,81 Milliarden US-Dollar, der Nettogewinn brach um 18 Prozent auf 2,76 Milliarden ein. Die rote Säule in unserem Chart oben ist keine ferne Vergangenheit, sie ist zwei Geschäftsjahre her. Dazu passt eine Zahl aus den Fußnoten des Geschäftsjahres 2025: Der Bestand an vertraglich zugesagten, noch nicht abgerechneten Leistungen (Fachwort: Remaining Performance Obligations — quasi das Auftragsbuch) sank von 10,0 Milliarden US-Dollar Ende September 2024 auf 7,9 Milliarden zum 30. Juni 2025 — die Rekordumsätze wurden also auch aus dem Auftragspolster heraus bedient. Nichts davon ist ein Alarmsignal; Zyklen gehören zu diesem Geschäft wie Ebbe und Flut zum Hafen. Nur: Wer beim 70-fachen Gewinn kauft, wettet implizit darauf, dass die Flut nie wieder geht. Der Bericht sagt: Sie ging schon immer irgendwann.

Unbequeme Wahrheit Nr. 4: Milliarden für Aktionäre, Schulden auf Eigenkapital-Niveau — und Insider, die beim Rekordkurs verkaufen

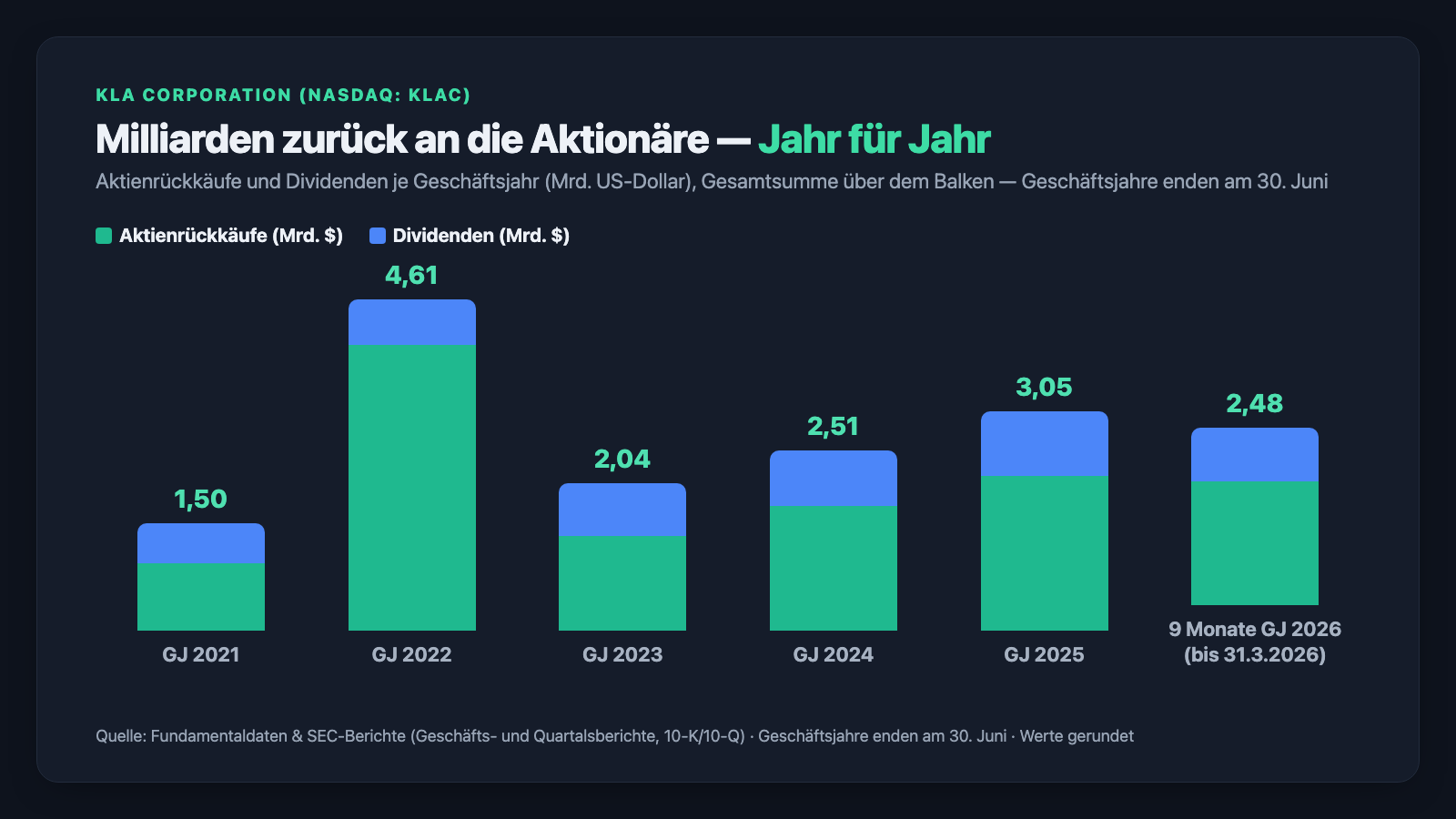

KLAs Kapitalrückführung ist beeindruckend konsequent: Im Geschäftsjahr 2025 kaufte die Firma für 2,15 Milliarden US-Dollar eigene Aktien zurück und zahlte 905 Millionen Dividende; die Quartalsdividende stieg auf 1,90 US-Dollar je Aktie (vor dem Split) — laut Geschäftsbericht die sechzehnte Dividendenerhöhung in Folge. Im Quartal Januar–März 2026 legte der Verwaltungsrat noch einmal 7 Milliarden US-Dollar frisches Rückkaufvolumen obendrauf; zum 31. März 2026 standen 10,31 Milliarden genehmigt bereit. Die Aktienzahl sinkt seit Jahren — von dem, was die Firma verdient, kommt tatsächlich viel bei den Aktionären an.

Die Kehrseite steht in der Bilanz: Zum 31. März 2026 standen 5,89 Milliarden US-Dollar langfristige Schulden einem Eigenkapital von 5,83 Milliarden gegenüber — die jahrelangen Rückkäufe haben das Eigenkapital bewusst dünn gehalten (daher auch die optisch spektakuläre Eigenkapitalrendite von rund 95 Prozent und ein Kurs-Buchwert-Verhältnis um 58, das du deshalb nicht für bare Münze nehmen solltest). Dem stehen 4,96 Milliarden an Kasse und Wertpapieren gegenüber; bei über 4 Milliarden operativem Cashflow pro Jahr ist das alles tragfähig — solange die Flut anhält. Und noch zwei datierte Beobachtungen aus dem Sommer 2026, die du kennen solltest: Im Juni 2026 kam der 10:1-Aktiensplit — ein rein optischer Eingriff, der eine Aktie „billiger aussehen" lässt und historisch oft dann kommt, wenn eine Firma ihre Privatanleger-Fangemeinde vergrößern will. Und kurz darauf meldeten Insider Verkäufe (Insider-Meldungen, Form 4): CEO Richard Wallace verkaufte am 11. Juni 2026 Aktien für rund 10 Millionen US-Dollar, Finanzchef Bren Higgins am 2. Juli 2026 für rund 7,4 Millionen. Solche Verkäufe sind bei US-Konzernen Routine und oft lange vorgeplant — aber sie passen ins Bild: Die, die die Firma am besten kennen, nehmen beim Rekordkurs Geld vom Tisch. Zur Einordnung der Größenverhältnisse: CEO Wallace verdiente im Geschäftsjahr 2025 laut Aktionärsmitteilung (Proxy Statement, DEF 14A) rund 25,1 Millionen US-Dollar.

Und die KI? Gewinner der Welle — ohne selbst KI zu verkaufen

Weil 2026 jede Chip-Aktie im KI-Licht glänzt, haben wir die Filings systematisch darauf geprüft. Der Befund ist zweigeteilt. Erstens: KI ist der wichtigste Nachfrage-Treiber — KLA nennt sie im Quartalsbericht einen „technologischen Wendepunkt", der Innovation und Nachfrage an der Technologie-Spitze antreibe, und sieht das eigene Portfolio „einzigartig positioniert", um den KI-Ausbau zu unterstützen (Original: „AI is a technology inflection point driving innovation and demand at the leading edge, and we believe our portfolio of products is uniquely positioned to support leading-edge demand and the ongoing AI buildout", Quartalsbericht 10-Q zum 31. März 2026). Zweitens: KLA nutzt KI auch selbst — der Geschäftsbericht beschreibt, dass zunehmend KI-Fähigkeiten in Technologieentwicklung, Betriebsabläufe und die eigenen Produkte und Services eingebaut werden; moderne Defekt-Erkennung ist ohne lernende Algorithmen kaum noch denkbar. Was KLA laut Filings aber nicht ist: ein KI-Verkäufer. Die Umsatzquelle bleiben Inspektions- und Messsysteme plus Service — KI macht sie besser und gefragter, wird aber nicht selbst verkauft. In unserer firmenindividuellen KI-Einstufung führen wir KLA deshalb als „Nutzt KI". Für dich heißt das: Die KI-Fantasie in der Aktie ist real, aber indirekt — sie hängt daran, dass TSMC, Samsung und Co. weiter Fabriken vollstellen. Reißt der KI-Investitionszyklus ab, trifft es den Ausrüster mit Verzögerung, aber sicher.

Bewertung: Du bezahlst Perfektion — und bekommst keinen Rabatt für Risiken

Jetzt zur Preisfrage, und wir bleiben bei Größenordnungen statt Tageskursen (Datenstand 9. Juli 2026): Die Börse bewertete KLA mit gut 330 Milliarden US-Dollar — etwa das 70-Fache des Nettogewinns und das 26-Fache des Umsatzes der jeweils letzten vier Quartale. Zum Einordnen: Dieselbe Firma mit denselben Quasi-Monopol-Margen war über weite Strecken der vergangenen Jahre für einen Bruchteil dieser Vielfachen zu haben; die Verdopplung des Kurses binnen sechs Monaten hat die Bewertung schneller wachsen lassen als jede Fundamentalzahl — der Gewinn der letzten neun Monate stieg um 21 Prozent, nicht um 90. Die Dividendenrendite ist auf rund 0,3 Prozent zusammengeschmolzen — nicht weil die Dividende klein wäre, sondern weil der Kurs ihr davongelaufen ist. Der „Blick der Profis" ändert daran wenig: 30 Analysten begleiteten die Aktie zuletzt, der Konsens stand auf „Kaufen" (Durchschnittsnote 1,4) mit erwartetem Gewinnwachstum um 36 Prozent für das kommende Geschäftsjahr — die Wall Street glaubt an die KI-Welle, und sie preist sie voll ein. Rechne selbst: Damit ein KGV von 70 auf ein bodenständiges 25 bis 30 zurückfindet, ohne dass der Kurs fällt, müsste KLA seinen Gewinn mehr als verdoppeln — und dürfte dabei keinen einzigen Zyklus-Knick erleben, keinen China-Schock, keine Investitionspause der zwei Großkunden. Das ist es, was „Perfektion eingepreist" konkret bedeutet. Der nächste Realitätstest steht bereits im Kalender: Zur Jahresmitte 2026 endet KLAs Geschäftsjahr, danach folgt der neue Geschäftsbericht (10-K) mit dem Ausblick auf 2027.

Chancen und Risiken auf einen Blick

Was für KLA spricht:

- Quasi-Monopol in der Prozesskontrolle mit Preissetzungsmacht: 60,9 Prozent Bruttomarge und rund 41 Prozent operative Marge im Geschäftsjahr 2025 — bestätigt durch unsere Scanner-Treffer im EBIT-Margen-Ranking und in der Magic Formula (Datenstand 9. Juli 2026).

- Rekordzahlen mit KI-Rückenwind: Umsatz +24 Prozent auf 12,16 Milliarden US-Dollar (Geschäftsjahr 2025), weitere +10 Prozent in den neun Monaten bis März 2026, Korea-Umsatz +80 Prozent im jüngsten Quartal durch Speicher-Investitionen.

- Wiederkehrende Erlöse als Puffer: 2,31 Milliarden US-Dollar Service-Umsatz in neun Monaten (rund 23 Prozent des Umsatzes, +16 Prozent) — die installierte Flotte muss gewartet werden, auch wenn Neubestellungen pausieren.

- Verlässliche Kapitalrückführung: sechzehnte Dividendenerhöhung in Folge, 2,15 Milliarden Rückkäufe im Geschäftsjahr 2025, 10,31 Milliarden genehmigtes Rückkaufvolumen offen (31. März 2026), über 4 Milliarden operativer Cashflow pro Jahr.

- Je kleiner die Chip-Strukturen (2-Nanometer-Rennen, fortgeschrittenes Packaging), desto höher der Kontrollbedarf je Wafer — der strukturelle Trend läuft für KLA.

Was dagegen spricht:

- China-Klumpen unter Politik-Vorbehalt: 33 Prozent des Umsatzes 2025 (43 Prozent 2024) aus einer Region, für die die USA die Exportregeln laufend verschärfen; KLA warnt selbst vor Umsatzverlusten und gestärkter chinesischer Konkurrenz; seit April 2025 zusätzlich Chinas Exportkontrollen auf Seltene Erden als Beschaffungsrisiko.

- Kundenkonzentration ohne Abnahmepflicht: zwei Kunden mit rund 19 und 11 Prozent des Quartalsumsatzes (Januar–März 2026), TSMC seit Jahren über 10 Prozent — Bestellungen können laut Geschäftsbericht verschoben oder storniert werden, der Auftragsbestand erlaubt keine verlässliche Umsatzprognose.

- Zyklik ist dokumentiert, nicht theoretisch: Umsatz −7 Prozent und Nettogewinn −18 Prozent im Geschäftsjahr 2024; das Auftragspolster (Remaining Performance Obligations) sank binnen drei Quartalen von 10,0 auf 7,9 Milliarden US-Dollar (September 2024 bis Juni 2025).

- Bewertung ohne Sicherheitsnetz: rund das 70-Fache des Gewinns, 26-Fache des Umsatzes, 0,3 Prozent Dividendenrendite nach fast einer Kursverdopplung in sechs Monaten (Datenstand 9. Juli 2026); langfristige Schulden (5,89 Milliarden) etwa auf Höhe des Eigenkapitals (5,83 Milliarden, 31. März 2026).

- Insider verkauften am Rekordkurs: CEO (rund 10 Millionen US-Dollar, 11. Juni 2026) und Finanzchef (rund 7,4 Millionen, 2. Juli 2026) laut Insider-Meldungen (Form 4) — Routine, aber kein Kaufsignal; dazu der 10:1-Split im Juni 2026 als klassischer Privatanleger-Magnet.

Ein menschliches Fazit

Zurück zum Freifahrtschein in deinem Kopf. Er hat ja recht, der Halo: KLA ist eine der besten Firmen, die man an der Börse kaufen kann — ein Quasi-Monopol an einer Engstelle der wichtigsten Industrie unserer Zeit, mit Margen, von denen andere träumen, und einem Management, das seit sechzehn Jahren verlässlich Geld an die Aktionäre zurückgibt. Nichts in den Berichten stellt diese Qualität in Frage. Aber der Halo-Effekt besteht ja gerade darin, dass die zweite Frage nicht mehr gestellt wird — und die lautet nicht „Ist die Firma gut?", sondern „Was bezahle ich dafür?". Die Antwort steht oben: das 70-Fache eines Gewinns, der nachweislich zyklisch ist, mit einem Drittel Umsatz unter Politik-Vorbehalt und zwei Großkunden ohne Abnahmepflicht — nach einer Kursverdopplung, bei der die Insider verkauft und die Firma die Aktie für Kleinanleger handlicher gestückelt hat. Eine großartige Firma und eine gefährliche Aktie können zur selben Zeit dasselbe Kürzel tragen; ob KLAC gerade beides ist, entscheidet allein der Preis, den du zahlst. Der Kalender hilft dir: Nach dem 30. Juni 2026 kommt der neue Geschäftsbericht, und mit ihm die Antwort, ob der KI-Zyklus trägt, was der Kurs schon feiert. Ein Quasi-Monopol läuft nicht weg — es wird nur gelegentlich wieder günstiger angeboten, meist dann, wenn gerade niemand danach fragt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- KLA Corporation — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, endete 30. Juni 2025 (eingereicht 8. August 2025)

- KLA Corporation — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 30. April 2026)

- KLA Corporation — SEC-Quartalsbericht 10-Q zum 31. Dezember 2025 (eingereicht 30. Januar 2026)

- KLA Corporation — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 31. Oktober 2025)

- KLA Corporation — Aktionärsmitteilung (Proxy Statement, DEF 14A) vom 23. September 2025 — Vorstandsvergütung

- KLA Corporation — Ad-hoc-Meldung (8-K) vom 12. Juni 2026 — 10:1-Aktiensplit

- KLA Corporation — Insider-Meldungen (Form 4) vom 11. Juni und 2. Juli 2026: EDGAR-Übersicht der Form-4-Meldungen (sec.gov)

- Vollständige SEC-Einreichungshistorie von KLA: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Bewertung, Momentum, Analystenkonsens; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten (Geschäfts- und Quartalsberichte, 10-K/10-Q).

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in KLA-Aktien.

Unser Fazit auf einen Blick

- Marktstellung & Margen positiv

- Quasi-Monopol in der Prozesskontrolle: 60,9 Prozent Bruttomarge und rund 41 Prozent operative Marge im Geschäftsjahr 2025 (endete 30. Juni 2025); Scanner-Treffer im EBIT-Margen-Ranking und in der Magic Formula (Datenstand 9. Juli 2026).

- Wachstum & KI-Nachfrage positiv

- Umsatz +24 Prozent auf 12,16 Milliarden US-Dollar im Geschäftsjahr 2025, weitere +10 Prozent in den neun Monaten bis März 2026 mit Rekordquartal (3,42 Milliarden); KI- und Speicher-Investitionen treiben (Korea +80 Prozent im jüngsten Quartal).

- Kapitalrückführung positiv

- Sechzehnte Dividendenerhöhung in Folge, 2,15 Milliarden US-Dollar Rückkäufe im Geschäftsjahr 2025, 10,31 Milliarden genehmigtes Rückkaufvolumen offen (31. März 2026) bei über 4 Milliarden operativem Cashflow pro Jahr.

- China & Exportkontrollen negativ

- 33 Prozent des Umsatzes 2025 aus China (2024: 43 Prozent) unter laufend verschärften US-Exportregeln; KLA warnt im Geschäftsbericht (10-K) selbst vor Umsatzverlusten und gestärkter chinesischer Konkurrenz; seit April 2025 zusätzlich Chinas Seltene-Erden-Exportkontrollen als Lieferketten-Risiko.

- Konzentration & Zyklik negativ

- Zwei Kunden standen im Quartal Januar–März 2026 für rund 19 und 11 Prozent des Umsatzes (TSMC seit Jahren über 10 Prozent), Bestellungen ohne langfristige Abnahmepflicht; Geschäftsjahr 2024 belegt die Zyklik: Umsatz −7 Prozent, Nettogewinn −18 Prozent.

- Bewertung & Insider negativ

- Rund das 70-Fache des Gewinns und 26-Fache des Umsatzes nach fast einer Kursverdopplung in sechs Monaten (Datenstand 9. Juli 2026); langfristige Schulden etwa auf Eigenkapital-Niveau; CEO- und CFO-Verkäufe über zusammen rund 17 Millionen US-Dollar im Juni/Juli 2026 (Insider-Meldungen, Form 4).

KLA ist die seltene Kombination aus Quasi-Monopol, Traummargen und verlässlicher Kapitalrückführung — operativ gibt es wenig zu bemängeln. Bezahlt wird dafür aber ein Preis, der störungsfreie Perfektion voraussetzt: das 70-fache Ergebnis für ein nachweislich zyklisches Geschäft mit einem Drittel China-Umsatz unter Politik-Vorbehalt und zwei dominanten Großkunden. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Geschäftsjahr endet am 30. Juni: „Geschäftsjahr 2025" = Juli 2024 bis Juni 2025. Alle Quartalsangaben im Text mit explizitem Zeitraum.

- 10:1-Aktiensplit wirksam zum 11. Juni 2026 (Ad-hoc-Meldung, 8-K vom 12. Juni 2026) — Kennzahlen je Aktie vor/nach Split nicht direkt vergleichbar; Bewertungs-Vielfache (KGV, KUV) sind davon unberührt.

- Die Eigenkapitalrendite von rund 95 Prozent und das Kurs-Buchwert-Verhältnis um 58 sind durch das rückkaufbedingt kleine Eigenkapital verzerrt und nur eingeschränkt aussagekräftig (Datenstand 9. Juli 2026).

- Insider-Verkäufe (CEO 11. Juni 2026, CFO 2. Juli 2026) sind bei US-Konzernen häufig vorgeplante Routine (Form 4) — sie belegen kein Wissen über kommende Kursverluste, passen aber zur ausgereizten Bewertung.

Häufige Fragen

KLA baut die „Augen der Chipfabrik": Inspektionssysteme, die Defekte auf Wafern und Fotomasken finden, und Messsysteme (Metrologie), die jede Fertigungsschicht prüfen — dazu Service und Software für die installierte Flotte. In der Nische Prozesskontrolle ist KLA der mit Abstand führende Anbieter. Die Firma entstand 1997 aus der Fusion von KLA Instruments und Tencor Instruments, sitzt in Milpitas (Kalifornien) und beschäftigte zum 30. Juni 2025 rund 15.000 Menschen.

KLA bilanziert — wie einige andere US-Techfirmen — ein versetztes Geschäftsjahr, das jeweils am 30. Juni endet. „Geschäftsjahr 2025" umfasst also Juli 2024 bis Juni 2025. Beim Vergleich mit Firmen, die zum Kalenderjahr berichten, muss man diese Verschiebung mitdenken; alle Zahlen in unserer Analyse nennen deshalb den Zeitraum ausdrücklich.

Deutlich: Im Geschäftsjahr 2025 kamen 33 Prozent des Umsatzes (4,04 Milliarden US-Dollar) aus China, im Jahr davor sogar 43 Prozent; in den neun Monaten bis 31. März 2026 waren es rund 31 Prozent. Die USA verschärfen die Exportkontrollen für Chip-Technologie laufend, und KLA schreibt im Geschäftsbericht (10-K) selbst, dass dadurch künftig Umsatz verloren gehen kann und Chinas heimische Wettbewerber gestärkt werden.

Nach klassischen Maßstäben ja: rund das 70-Fache des Nettogewinns und das 26-Fache des Umsatzes der letzten vier Quartale bei gut 330 Milliarden US-Dollar Börsenwert (Datenstand 9. Juli 2026) — nach fast einer Kursverdopplung binnen sechs Monaten. Die Qualität der Firma ist unbestritten; die Bewertung preist aber störungsfreies Wachstum ein, obwohl das Geschäft laut eigenem Geschäftsbericht (10-K) historisch zyklisch ist (Umsatz 2024: −7 Prozent).

Ja, aber indirekt: KLA verkauft keine KI, sondern die Kontrolltechnik, ohne die keine KI-Chip-Fabrik auskommt. Der Quartalsbericht (10-Q zum 31. März 2026) nennt KI einen „technologischen Wendepunkt", der die Nachfrage an der Technologie-Spitze treibt — sichtbar etwa am Korea-Umsatz (+80 Prozent im Quartal Januar–März 2026 durch Speicher-Investitionen). Zugleich baut KLA KI-Fähigkeiten in die eigenen Produkte ein; unsere KI-Einstufung: „Nutzt KI".

Aus einer Aktie wurden zehn, wirksam zum 11. Juni 2026 (Ad-hoc-Meldung, 8-K vom 12. Juni 2026); am Wert der Firma und deiner Beteiligung ändert das nichts. Splits machen die Aktie optisch billiger und für Kleinanleger handlicher — historisch kommen sie oft nach starken Kursanstiegen. Kurz nach dem Split verkauften CEO und Finanzchef Aktien für zusammen rund 17 Millionen US-Dollar (Insider-Meldungen, Form 4 vom 11. Juni und 2. Juli 2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.