Western-Digital-Aktie: Die KI füllt die Festplatten — und über zwei Drittel des Rekordgewinns sind Buchgewinn

Western Digital ist nach der SanDisk-Abspaltung ein reiner Festplatten-Hersteller — und der große Gewinner des KI-Rechenzentrums-Booms: Umsatz +45 Prozent, Bruttomarge erstmals über 50 Prozent, Schulden von 4,75 auf 1,6 Milliarden US-Dollar gesenkt. Wir haben Geschäftsbericht (10-K) und Quartalsberichte (10-Q) gelesen: Vom 6,2-Milliarden-Gewinn der letzten neun Monate stammen 4,45 Milliarden aus der Höherbewertung der SanDisk-Restbeteiligung, drei Kunden liefern 43 Prozent des Umsatzes — und dasselbe Geschäft schrieb vor zwei Jahren noch Verluste. Keine Anlageberatung — nur die Erinnerung, dass auch der beste Zyklus aller Zeiten ein Zyklus bleibt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Dein Gedächtnis arbeitet wie eine übervolle Festplatte: Wenn der Platz knapp wird, überschreibt es die ältesten Dateien zuerst. Bei Aktien heißt das: Ein Chart, der sich binnen zwölf Monaten fast verzehnfacht hat, überschreibt alles, was davor war — die Verlustjahre, die Preiskämpfe, die Halden unverkaufter Ware. Übrig bleibt ein einziger Gedanke: Diese Firma kann offenbar nicht verlieren. Genau in diesem Zustand schauen gerade viele Anleger auf Western Digital (NASDAQ: WDC), den Festplatten-Hersteller, dessen Speicher die KI-Rechenzentren dieser Welt füllen. Deshalb machen wir einen Deal: Bevor dein Kopf die alten Dateien endgültig löscht, lesen wir gemeinsam, was das Unternehmen selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für das im Juni 2025 abgelaufene Geschäftsjahr und in den Quartalsberichten (10-Q) bis zum 3. April 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich, und bei Western Digital steht dort beides: der beste Festplatten-Zyklus seit Jahren. Und das Wort, das der Chart gerade vergisst. Am Ende entscheidest du selbst.

Was Western Digital eigentlich macht

Western Digital wurde 1970 gegründet, sitzt in San Jose, Kalifornien, gehört zum S&P-500-Index und beschäftigte zum Ende des Geschäftsjahres 2025 rund 40.000 Menschen — 88 Prozent davon in Asien, wo in Thailand, Malaysia, den Philippinen und Shenzhen die Werke stehen. Das Produkt ist so unglamourös wie unverzichtbar: Festplatten (HDDs) — rotierende Magnetscheiben, auf denen die Cloud ihre Datenberge lagert, weil sie pro gespeichertem Terabyte deutlich billiger sind als Flash-Chips. Wichtig für deine Einordnung: Das Unternehmen, das du heute an der Börse kaufst, ist nicht mehr das Western Digital von vor zwei Jahren. Am 21. Februar 2025 spaltete der Konzern sein komplettes Flash-Speicher-Geschäft als SanDisk ab — seither ist Western Digital ein sortenreiner Festplatten-Hersteller mit einem einzigen Berichtssegment. Der Geschäftsbericht beschreibt die neue Firma so:

„We are a leading developer, manufacturer, and provider of data storage devices and solutions based on hard disk drive (‚HDD‘) technology. […] As global data creation continues to accelerate, particularly in the age of AI, and as the need to store and retain data also grows, we believe HDDs will continue to remain the preferred technology for storing large volumes of data as the most economical solution to the large cloud data centers for their mass storage needs."

Übersetzung: „Wir sind ein führender Entwickler, Hersteller und Anbieter von Datenspeicher-Geräten und -Lösungen auf Basis der Festplatten-Technologie (‚HDD‘). […] Da die weltweite Datenerzeugung weiter beschleunigt — besonders im KI-Zeitalter — und der Bedarf, Daten zu speichern und aufzubewahren, ebenfalls wächst, sind wir überzeugt, dass Festplatten die bevorzugte Technologie zum Speichern großer Datenmengen bleiben werden: als wirtschaftlichste Lösung für die großen Cloud-Rechenzentren und deren Massenspeicher-Bedarf."

— Western Digital, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business"

Drei Endmärkte gibt es noch: Cloud (Rechenzentrums-Festplatten mit hoher Kapazität — das dominierende Geschäft), Client (Platten für PCs und Notebooks) und Consumer (externe Speicher fürs Regal im Elektronikmarkt). Die Technik dahinter — Stichworte ePMR, OptiNAND, UltraSMR — läuft auf ein Ziel hinaus: mehr Terabyte pro Scheibe, also sinkende Kosten pro gespeichertem Datenpunkt. Nur zwei ernsthafte Wettbewerber bauen weltweit noch Festplatten: Seagate und Toshiba. Ein Drei-Anbieter-Markt mit explodierender Nachfrage — das klingt nach Gelddruckmaschine. Klingt nach Marketing? Ist es zum Teil auch. Aber die Zahlen unten zeigen: Gerade ist es tatsächlich eine. Die Frage dieser Analyse ist, was du dafür bezahlst — und was passiert, wenn der Zyklus dreht. Noch ein Verwaltungsdetail, das dich vor Verwirrung schützt: Western Digitals Geschäftsjahr endet nicht im Dezember, sondern am Freitag, der dem 30. Juni am nächsten liegt — es hat mal 52, mal 53 Wochen. „Geschäftsjahr 2025" lief also von Ende Juni 2024 bis zum 27. Juni 2025; das laufende Geschäftsjahr 2026 hat ausnahmsweise 53 Wochen und endet am 3. Juli 2026. Wenn dir irgendwo „Q3 2026" begegnet, ist das Quartal von Januar bis Anfang April 2026 gemeint.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Western Digital schlägt in 3 Scannern an (Datenstand 9. Juli 2026) — und die Auswahl ist bemerkenswert: Joel Greenblatt: Magic Formula (hohe Kapitalrendite zu vernünftigem Preis), Martin Zweig: Wachstum mit Vernunft und die Buffett-Kriterien (Buffettology). Das sind keine heißgelaufenen Momentum-Filter, sondern Qualitäts- und Value-Strategien. Dazu zeigt das Datenblatt eine Relative Stärke von 97 — die Aktie lief zuletzt besser als 97 Prozent des Marktes, mit gut 260 Prozent Plus in sechs Monaten und fast einer Verzehnfachung binnen zwölf Monaten (Datenstand 9. Juli 2026). Bevor du das als doppeltes Gütesiegel liest, ein ehrlicher Hinweis aus dem Maschinenraum: Value-Scanner rechnen mit den zuletzt berichteten Gewinnen. Bei einem Zykliker am Hochpunkt sehen genau dann alle Kennzahlen am gesündesten aus, wenn der Zyklus am weitesten gelaufen ist — die Formel kann nicht wissen, ob die Rekordmargen das neue Normal sind oder der Gipfel. Genau das ist das Spannungsfeld dieser Analyse: ein realer, im besten Fall mehrjähriger KI-Nachfrageboom — bewertet, als wäre er kein Zyklus mehr, sondern ein Dauerzustand. Merk dir diesen Satz, er ist der rote Faden für alles, was jetzt kommt. Und noch zwei Zahlen aus demselben Datenblatt, die nicht ins Jubelbild passen: Das Kurs-Umsatz-Verhältnis liegt um 21,6, und die Insider-Meldungen (Form 4) der letzten Monate zählen 19 Verkäufe gegenüber 1 Kauf (Datenstand 9. Juli 2026). Dazu später mehr.

Die Zahlen: ein Zyklus dreht auf

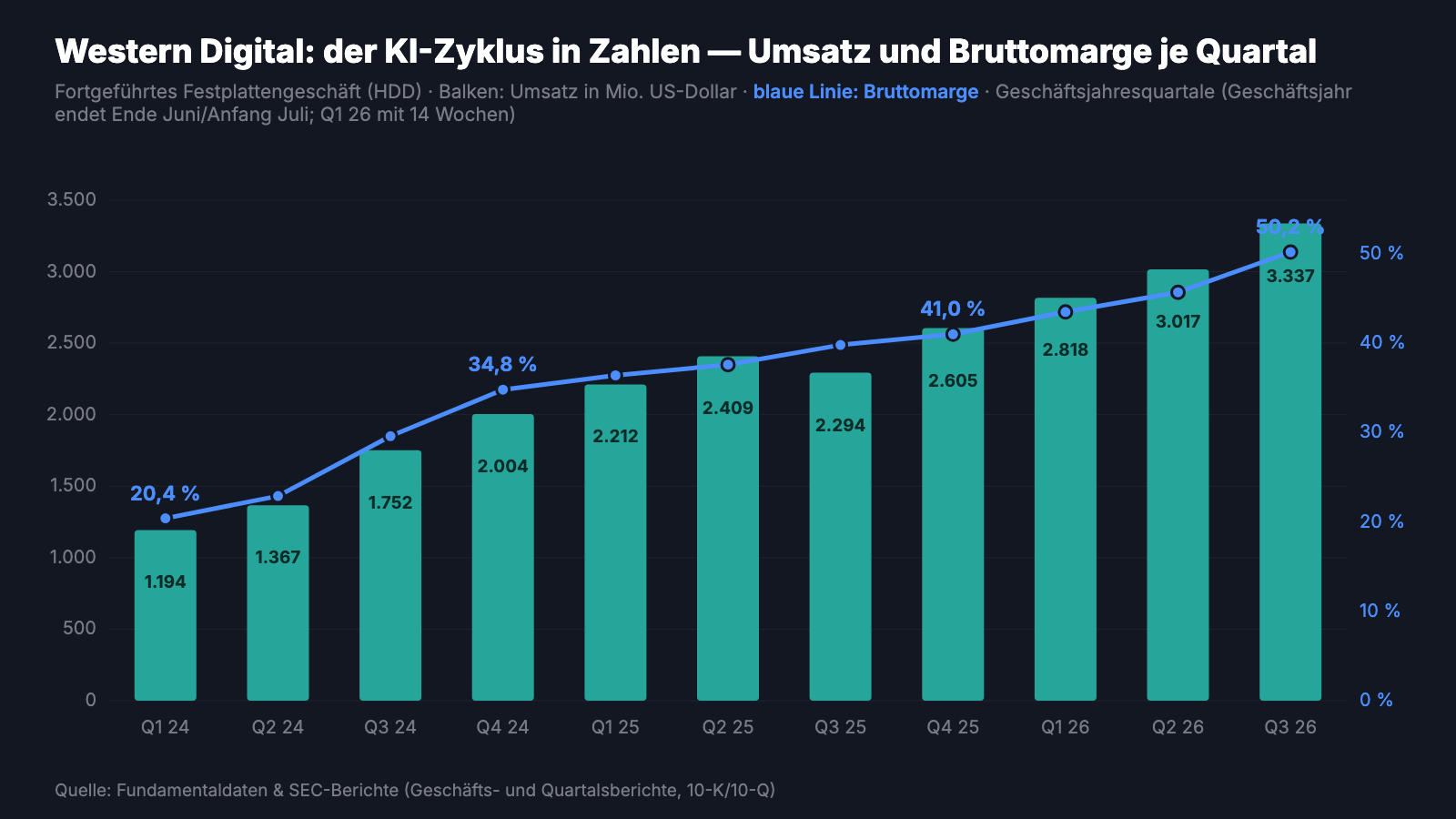

Erst das, was wirklich beeindruckt — und es beeindruckt zu Recht. Im dritten Geschäftsjahresquartal 2026 (Januar bis Anfang April 2026) setzte Western Digital 3,34 Milliarden US-Dollar um, 45 Prozent mehr als im Vorjahresquartal. Der Treiber ist kein Buchhaltungstrick, sondern Physik und Preissetzungsmacht: Die verkaufte Speichermenge stieg um 34 Prozent (gemessen in Exabyte — ein Exabyte sind eine Milliarde Gigabyte), und der Preis je Exabyte legte um 9 Prozent zu. Wenn ein Hersteller gleichzeitig mehr verkauft und höhere Preise durchsetzt, herrscht Knappheit. Das Cloud-Geschäft — die Festplatten für Rechenzentren — wuchs um 48 Prozent und stellt 89 Prozent des Konzernumsatzes. Die Bruttomarge kletterte auf 50,2 Prozent; ein Jahr zuvor waren es 39,8 Prozent, zwei Jahre zuvor 29,6 Prozent. Zur Einordnung: 50 Prozent Bruttomarge ist Software-Territorium — für einen Hardware-Hersteller mit Fabriken, Reinräumen und 40.000 Beschäftigten ist das ein Ausnahmewert.

Auch die längeren Linien stimmen: Im Geschäftsjahr 2025 (bis 27. Juni 2025) wuchs der Umsatz um 51 Prozent auf 9,52 Milliarden US-Dollar, operativ blieben 2,33 Milliarden hängen, unterm Strich 1,89 Milliarden. In den ersten neun Monaten des Geschäftsjahres 2026 kamen 9,17 Milliarden Umsatz zusammen (+33 Prozent — wobei eine Kleinigkeit mithilft: Das erste Quartal hatte wegen des 53-Wochen-Jahres ausnahmsweise 14 statt 13 Wochen). Der operative Cashflow der neun Monate: 2,54 Milliarden; allein im dritten Quartal blieben nach Investitionen 978 Millionen freier Mittelzufluss. Und das Management verteilt das Geld inzwischen mit vollen Händen: Aktienrückkäufe für 1,92 Milliarden US-Dollar in neun Monaten (Programm: insgesamt 6 Milliarden genehmigt, davon 3,93 Milliarden am 3. April 2026 noch offen), dazu eine im Frühjahr 2025 neu eingeführte Quartalsdividende, die zum Juni 2026 um 20 Prozent auf 0,15 US-Dollar je Aktie erhöht wurde. Für das Schlussquartal des Geschäftsjahres 2026 stellte der Vorstand Ende April nochmals 36 bis 44 Prozent Umsatzwachstum und 51 bis 52 Prozent bereinigte Bruttomarge in Aussicht. Wer hier nur die Gegenwart bewertet, findet wenig zu meckern. Also schauen wir dorthin, wo die SEC-Berichte ehrlicher sind als jeder Chart: ins Kleingedruckte.

Was in den Berichten steht — die unbequemen Wahrheiten

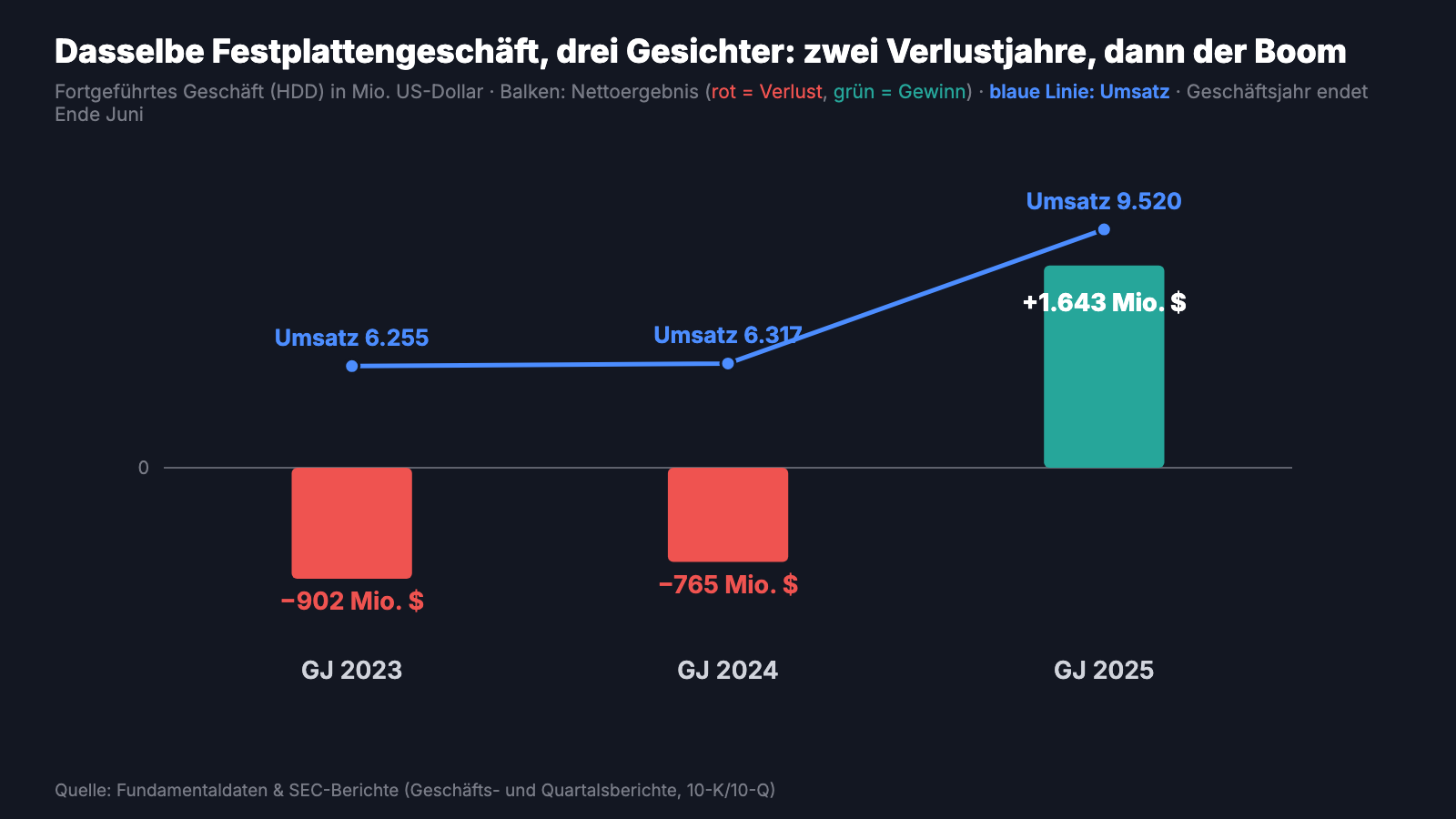

Unbequeme Wahrheit Nr. 1: Dasselbe Geschäft schrieb vor zwei Jahren Verluste — Festplatten bleiben ein Zyklus-Geschäft

Die wichtigste Datei, die dein Gedächtnis gerade überschreibt, trägt die Jahreszahlen 2023 und 2024. Das heute gefeierte Festplattengeschäft — dieselben Fabriken, dieselben Kunden, im Kern dieselben Produkte — verlor im Geschäftsjahr 2023 902 Millionen und im Geschäftsjahr 2024 765 Millionen US-Dollar (fortgeführtes Geschäft, also ohne das abgespaltene Flash-Segment gerechnet). Der Umsatz lag damals bei 6,3 Milliarden — ein Drittel unter dem heutigen Lauftempo. Was war da los? Nichts Exotisches: Nach dem Pandemie-Boom bestellten die Cloud-Konzerne schlicht zwei Jahre lang kaum nach, die Lager waren voll, die Preise fielen, die Fabriken liefen leer. Der Geschäftsbericht beschreibt diese jüngste Vergangenheit trocken — im selben Absatz, in dem er den KI-Aufschwung feiert:

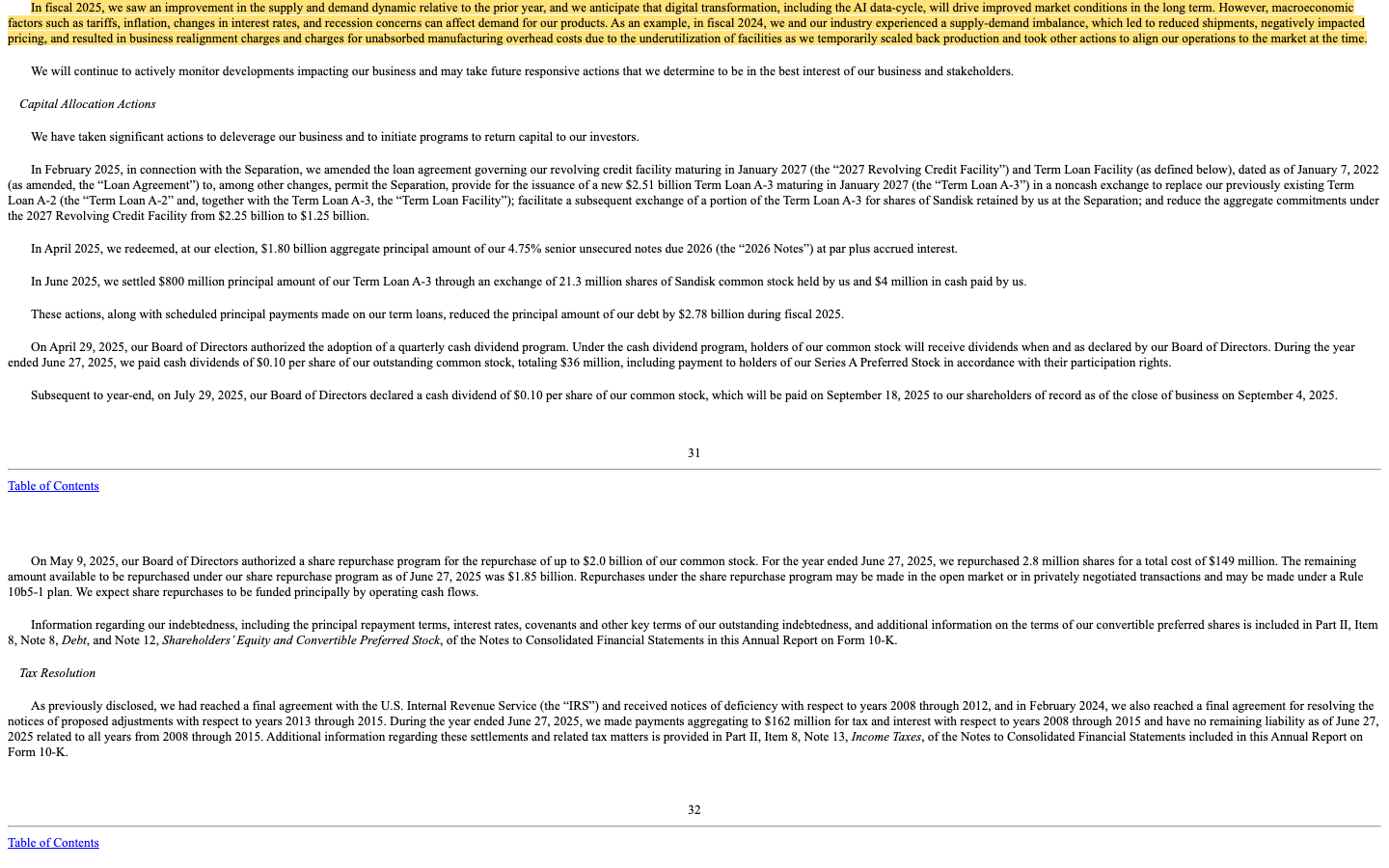

„In fiscal 2025, we saw an improvement in the supply and demand dynamic relative to the prior year, and we anticipate that digital transformation, including the AI data-cycle, will drive improved market conditions in the long term. […] As an example, in fiscal 2024, we and our industry experienced a supply-demand imbalance, which led to reduced shipments, negatively impacted pricing, and resulted in business realignment charges and charges for unabsorbed manufacturing overhead costs due to the underutilization of facilities as we temporarily scaled back production […]."

Übersetzung: „Im Geschäftsjahr 2025 sahen wir eine Verbesserung der Angebots- und Nachfragedynamik gegenüber dem Vorjahr, und wir erwarten, dass die digitale Transformation einschließlich des KI-Datenzyklus langfristig für bessere Marktbedingungen sorgt. […] Beispielsweise erlebten wir und unsere Branche im Geschäftsjahr 2024 ein Ungleichgewicht aus Angebot und Nachfrage, das zu geringeren Auslieferungen führte, die Preise belastete und Restrukturierungsaufwendungen sowie Kosten für nicht gedeckte Fertigungsgemeinkosten wegen der Unterauslastung unserer Werke nach sich zog, als wir die Produktion vorübergehend drosselten […]."

— Western Digital, SEC-Geschäftsbericht 10-K 2025, Item 7 „Management's Discussion and Analysis"

Der Punkt ist nicht, dass die alten Verluste wiederkommen müssen — die KI-Nachfrage ist real, die Kunden schließen laut Quartalsbericht (10-Q) inzwischen längerfristige Verträge, und der Bericht spricht von größerer Planbarkeit. Der Punkt ist: Ein Geschäft, das binnen 24 Monaten von Werksschließungs-Kosten zu 50 Prozent Bruttomarge schwingt, kann in beide Richtungen schwingen. Und bemerkenswert genug: Selbst mitten im Boom buchte Western Digital in den ersten neun Monaten des Geschäftsjahres 2026 wieder 103 Millionen US-Dollar Restrukturierungskosten, überwiegend Abfindungen — das Management selbst hält den Kostenapparat auf Diät, als traue es dem Frieden nur bedingt.

Unbequeme Wahrheit Nr. 2: Drei Kunden liefern 43 Prozent des Umsatzes

Kundenkonzentration übersetzt sich so: Wenn dein Nachbar erzählt, sein Laden brumme, aber drei Abnehmer stünden für fast die Hälfte der Einnahmen — würdest du kurz schlucken? Genau diese Struktur hat Western Digital nach der Abspaltung, und der Geschäftsbericht benennt sie als Risikofaktor ausdrücklich selbst:

„As a result of the Separation, there is increased revenue concentration in our Cloud end market and among our top customers. For the year ended June 27, 2025, the Cloud end market accounted for 88% of our total revenue and our top 10 customers accounted for 68% of our net revenue, with three customers each accounting for 10% or more of the Company's net revenue."

Übersetzung: „Infolge der Abspaltung ist unser Umsatz stärker auf den Cloud-Endmarkt und unsere größten Kunden konzentriert. Im Geschäftsjahr zum 27. Juni 2025 entfielen 88 Prozent unseres Gesamtumsatzes auf den Cloud-Endmarkt und 68 Prozent unseres Nettoumsatzes auf unsere zehn größten Kunden, wobei drei Kunden jeweils 10 Prozent oder mehr des Nettoumsatzes stellten."

— Western Digital, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Und die Konzentration nimmt zu, nicht ab: Im dritten Quartal des Geschäftsjahres 2026 standen die zehn größten Kunden für 71 Prozent, drei Kunden für 17, 15 und 11 Prozent — zusammen 43 Prozent des Umsatzes. Zum Vergleich: In den Geschäftsjahren 2023 und 2024 überschritt kein einziger Kunde die 10-Prozent-Marke. Die Namen nennt der Bericht nicht — der Zuschnitt (Cloud, Hyperscale-Rechenzentren) lässt auf die großen Plattformkonzerne schließen, deren Bonität nicht das Problem ist. Das Problem ist ihre Verhandlungsmacht und ihr Bestellrhythmus: Genau diese Käuferschicht hat 2023/2024 die Bestellungen kollektiv pausiert und damit die Verlustjahre ausgelöst. Immerhin, das gehört zur Ehrlichkeit dazu: Laut Quartalsbericht binden sich die Kunden inzwischen früher und länger — von verlängerten Liefervereinbarungen ist die Rede, und der Großteil des Umsatzes läuft über langfristige Verträge mit festen Bestellzusagen. Das dämpft das Risiko, es beseitigt es nicht: Auch ein langfristiger Vertrag wird irgendwann neu verhandelt — und dann sitzen drei Kunden mit 43 Prozent des Umsatzes am Tisch. Wie schnell so ein Klumpen kippen kann, haben wir zuletzt in der Analyse zu Applied Optoelectronics seziert — dort waren es zwei Kunden, und der Mechanismus ist derselbe, nur eine Nummer kleiner.

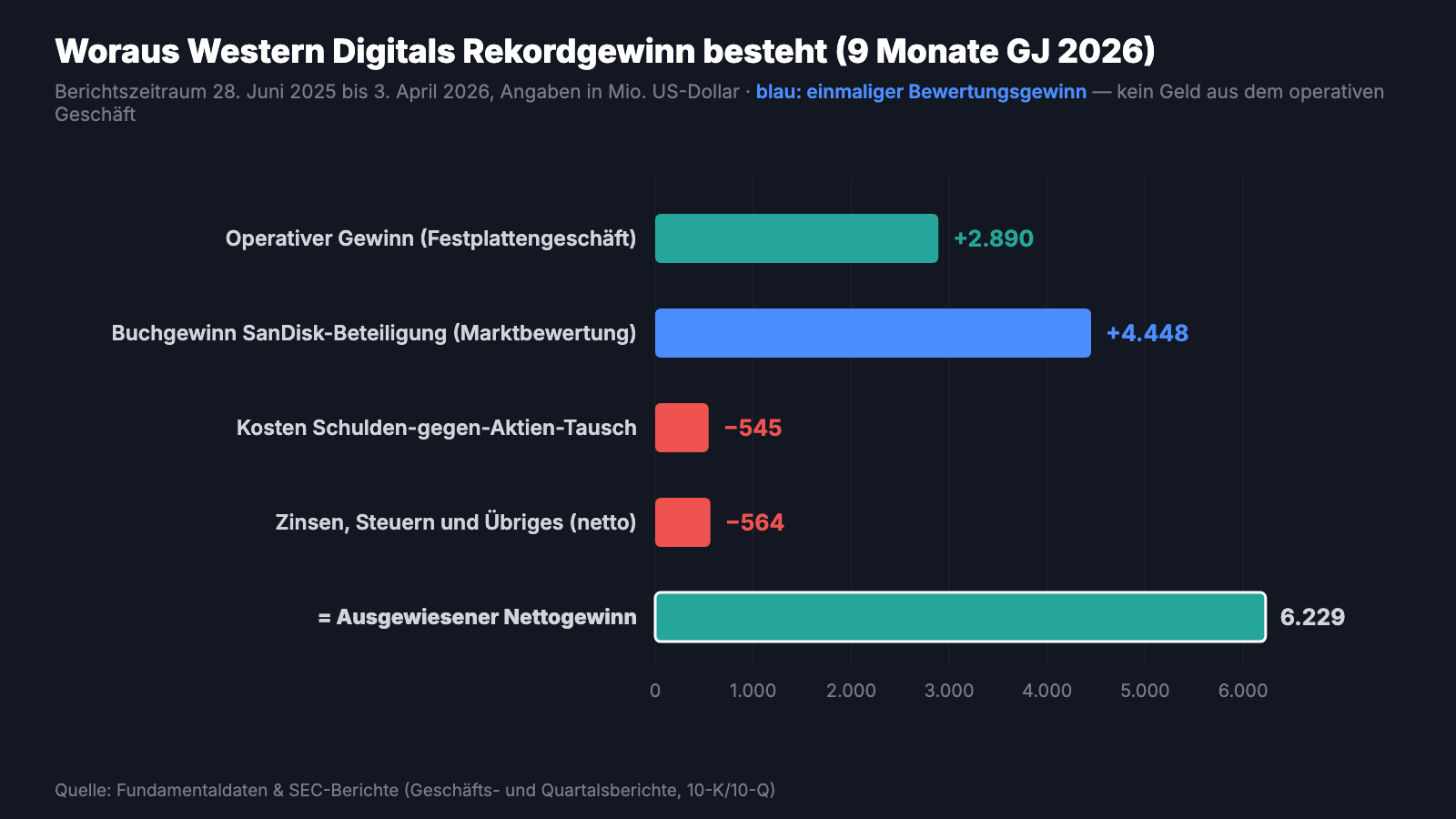

Unbequeme Wahrheit Nr. 3: Über zwei Drittel des Rekordgewinns sind Buchgewinn — nicht Festplatten-Geld

Jetzt zu der Zahl, die in den Schlagzeilen steht: 6,23 Milliarden US-Dollar Nettogewinn in nur neun Monaten (28. Juni 2025 bis 3. April 2026), ausgewiesener Gewinn je Aktie: 16,05 US-Dollar. Klingt, als hätte sich die Ertragskraft verfünffacht. Hat sie nicht. Bei der Abspaltung behielt Western Digital zunächst 19,9 Prozent an SanDisk — und weil auch Flash-Speicher im KI-Boom explodiert, hat sich der Börsenwert dieser Restbeteiligung vervielfacht. Die Bilanzregeln verlangen, dass Western Digital diese Beteiligung jedes Quartal zum Marktwert neu bewertet und die Veränderung als Gewinn oder Verlust durch die Gewinn-und-Verlust-Rechnung schickt. Der Quartalsbericht sagt es unmissverständlich:

„The change primarily reflects an unrealized gain of $4.45 billion on our retained interest in Sandisk in the current period based on the mark-to-market value as of April 3, 2026 […]. These changes were partially offset by $545 million of costs incurred in connection with the debt-for-equity exchange as described above."

Übersetzung: „Die Veränderung spiegelt in erster Linie einen unrealisierten Gewinn von 4,45 Milliarden US-Dollar auf unsere zurückbehaltene SanDisk-Beteiligung wider, basierend auf der Marktbewertung zum 3. April 2026 […]. Teilweise gegenläufig wirkten 545 Millionen US-Dollar an Kosten im Zusammenhang mit dem beschriebenen Schulden-gegen-Aktien-Tausch."

— Western Digital, SEC-Quartalsbericht 10-Q zum 3. April 2026, Item 2 „Management's Discussion and Analysis"

Rechne mit: Von 6,23 Milliarden Nettogewinn sind 4,45 Milliarden — 71 Prozent — ein Bewertungsgewinn auf ein Aktienpaket, das Western Digital ohnehin gerade abbaut. Operativ, aus dem eigentlichen Festplattengeschäft, kamen 2,89 Milliarden. Immer noch hervorragend! Aber sieh dir an, was das mit den Kennzahlen macht: Im dritten Quartal wies Western Digital 8,20 US-Dollar Gewinn je Aktie aus — bereinigt um Buchgewinn und Sondereffekte waren es laut der Ad-hoc-Meldung (8-K) zu den Quartalszahlen 2,72 US-Dollar. Ein Kurs-Gewinn-Verhältnis, das auf den ausgewiesenen Gewinnen fußt, sieht also etwa dreimal so günstig aus, wie es operativ ist — und genau solche Kennzahlen füttern auch Value-Scanner (siehe oben). Übrigens: Dieselbe Position hat 2025 in die Gegenrichtung gearbeitet — im Geschäftsjahr 2025 drückte die SanDisk-Beteiligung als Verlust von 772 Millionen US-Dollar auf das Ergebnis. Mark-to-Market ist keine Einbahnstraße.

Unbequeme Wahrheit Nr. 4: Die Wandelanleihe zu 37,72 US-Dollar — und warum 1,9 Milliarden Rückkäufe die Aktienzahl kaum senken

Die Bilanzsanierung ist die eleganteste Nummer in diesen Berichten — und sie hat ein teures Detail. Erst die Eleganz: Western Digital hat seine Schulden von 4,75 Milliarden (27. Juni 2025) auf 1,6 Milliarden US-Dollar (3. April 2026) gesenkt, ohne dafür nennenswert eigenes Bargeld anzufassen — bezahlt wurde überwiegend mit SanDisk-Aktien: Im Juni 2025 tilgten 21,3 Millionen SanDisk-Aktien rund 800 Millionen Kreditschulden, im Februar 2026 lösten 5,8 Millionen SanDisk-Aktien im Wert von 3,62 Milliarden US-Dollar einen Brückenkredit samt restlichem Term Loan ab. Der Preis der Eile: ein Abschlag von rund 539 Millionen US-Dollar an die Tauschpartner, als Aufwand verbucht. Und selbst die letzten 1,7 Millionen SanDisk-Aktien arbeiten noch — laut einer Ad-hoc-Meldung (8-K) vom 11. Juni 2026 tauscht Western Digital gut eine Million davon direkt gegen eigene Aktien: ein Aktienrückkauf, bezahlt mit den Aktien der Ex-Tochter. Was übrig bleibt, ist eine einzige Schuldposition — und die hat es in sich:

„The 2028 Convertible Notes are convertible at the option of any holder beginning August 15, 2028, at a conversion price of approximately $37.72 per share of common stock as of April 3, 2026."

Übersetzung: „Die Wandelanleihen 2028 können von jedem Inhaber ab dem 15. August 2028 gewandelt werden — zu einem Wandlungspreis von etwa 37,72 US-Dollar je Stammaktie (Stand 3. April 2026)."

— Western Digital, SEC-Quartalsbericht 10-Q zum 3. April 2026, Note 7 „Debt"

Warum das wichtig ist: Die Anleihe über 1,6 Milliarden US-Dollar Nominalwert stammt aus dem November 2023 — Wandlungspreis 37,72 US-Dollar, abgesichert nur bis 50,41 US-Dollar. Insider-Meldungen (Form 4) vom Juni 2026 dokumentieren Verkäufe von Führungskräften zu Kursen über 500 US-Dollar — die Anleihegläubiger dürfen also Aktien zu einem Bruchteil des Marktpreises beziehen. Alles oberhalb der Absicherungsgrenze zahlen die Aktionäre: in neuen Aktien oder in Cash. Im Juni 2026 räumte Western Digital laut Ad-hoc-Meldung (8-K) bereits 858,4 Millionen US-Dollar Nominal dieser Anleihe ab — gegen Barzahlung des Nominals plus Aktien für den gesamten Rest des Wandlungswerts. So erklärt sich eine unscheinbare Zeile im Quartalsbericht: Trotz Rückkäufen von 13,1 Millionen Aktien für 1,92 Milliarden US-Dollar sank die Aktienzahl netto nur von 347 auf 345 Millionen — Wandler, die im Februar 2026 zwangsgewandelten Vorzugsaktien (plus 7 Millionen Aktien) und Mitarbeiterprogramme füllten fast alles wieder auf. Merksatz: Rückkäufe, die nur die Verwässerung von gestern einsammeln, machen deinen Kuchenanteil nicht größer.

Und die KI? Der Profiteur, der selbst keine KI verkauft

Western Digital verkauft keine künstliche Intelligenz — kein Modell, keinen Chip, der rechnet. Die Firma verkauft das Regal, in dem die KI ihre Erinnerungen lagert. Genau so steht es in den Berichten: Der Quartalsbericht (10-Q) nennt die KI-Einführung ausdrücklich als Nachfragetreiber zusätzlich zum Cloud-Wachstum („The adoption of artificial intelligence (‚AI') and workloads driven by hybrid data is driving additional growth in data storage as well." — übersetzt: „Auch die Einführung künstlicher Intelligenz (‚KI') und durch hybride Daten getriebene Arbeitslasten sorgen für zusätzliches Wachstum bei der Datenspeicherung."), und CEO Irving Tan wurde in der Ad-hoc-Meldung (8-K) zu den Quartalszahlen grundsätzlich: „Virtually every AI workload, from training, inference, agentic AI to physical AI, creates data that is stored persistently and cost-efficiently on HDDs." — „Praktisch jede KI-Arbeitslast, vom Training über Inferenz und agentische KI bis zur physischen KI, erzeugt Daten, die dauerhaft und kosteneffizient auf Festplatten gespeichert werden." Intern setzt der Konzern KI ebenfalls ein — der Geschäftsbericht erwähnt „KI-Technologien, die wir für Geschäftszwecke einsetzen" (im Original: „the AI technologies that we employ for business purposes"), allerdings ausgerechnet im Kapitel über Cyber-Risiken. Und dort steht auch der ehrlichste KI-Satz des ganzen Berichts: Die Wirkung generativer KI auf die Speichermärkte „is still unfolding and could evolve unpredictably, and it is difficult to accurately forecast related demands" — „entfaltet sich noch, könnte sich unvorhersehbar entwickeln, und die damit verbundene Nachfrage lässt sich schwer genau prognostizieren". Halte diese beiden Sätze nebeneinander: Die KI ist der Grund für den Boom — und zugleich der Grund, warum niemand seriös sagen kann, wie lange er trägt. Wie es aussieht, wenn ein Zulieferer direkt am KI-Datenstrom hängt, haben wir in der Credo-Analyse beschrieben; Western Digital ist die konservativere, physischere Variante derselben Wette.

Bewertung: Du bezahlst den perfekten Zyklus — im Voraus

Jetzt die Frage, die dein überschriebenes Gedächtnis nicht mehr stellt: Was kostet das alles? Zum Datenstand 9. Juli 2026 wurde Western Digital etwa mit dem 21,6-Fachen des Umsatzes und dem 35-Fachen des ausgewiesenen Gewinns der letzten vier Quartale bewertet. Beide Zahlen brauchen die Übersetzung aus den Wahrheiten Nr. 1 und 3: Das Kurs-Gewinn-Verhältnis rechnet mit Gewinnen, die zu großen Teilen SanDisk-Buchgewinne sind — auf die bereinigten Gewinne bezogen (2,72 statt 8,20 US-Dollar je Aktie im dritten Quartal) liegt der Multiplikator grob beim Dreifachen dessen, was die Rohzahl suggeriert. Und das Kurs-Umsatz-Verhältnis von rund 21,6 bepreist einen Hardware-Zykliker wie ein Software-Abo-Geschäft: Es unterstellt, dass 50 Prozent Bruttomarge und zweistelliges Preiswachstum je Exabyte der Normalzustand sind — nicht der Gipfel eines Zyklus, dessen Tal zwei Jahre zurückliegt. Der „Blick der Profis" ist trotzdem freundlich: 25 Analysten verfolgen die Aktie, der Konsens steht klar auf Kaufen, die hinterlegten Schätzungen sehen knapp 80 Prozent Gewinnwachstum im laufenden Geschäftsjahr (Datenstand 9. Juli 2026). Dagegen steht ein leiseres Signal aus dem Unternehmen selbst: Die Insider-Meldungen (Form 4) der letzten Monate zählen 19 Verkäufe gegenüber einem einzigen Kauf. Anfang Juni 2026 verkaufte etwa Produktionschef Vidyadhara Gubbi 2.475 Aktien zu 556,24 US-Dollar, Chefjustiziarin Cynthia Tregillis und Verwaltungsrat Martin Cole folgten zu Kursen um 528 bis 546 US-Dollar — alles ordnungsgemäß gemeldet, vieles davon planmäßig und in kleinen Stückzahlen, aber die Richtung ist einheitlich: Wer die Firma von innen kennt, nutzt diese Kurse eher zum Aussteigen als zum Einsteigen. Zwei Termine gehören in deinen Kalender: Ende Juli 2026 kommen die Zahlen zum vierten Quartal samt erstem Ausblick auf das Geschäftsjahr 2027 — und ab dem 15. November 2026 darf Western Digital die Wandelanleihe vorzeitig kündigen, was das Verwässerungs-Kapitel endgültig schließen könnte.

Chancen und Risiken auf einen Blick

Was für Western Digital spricht:

- Echter, messbarer KI-Rückenwind: Umsatz +45 Prozent, Exabyte-Absatz +34 Prozent, Preis je Exabyte +9 Prozent im dritten Quartal des Geschäftsjahres 2026; Kunden binden sich laut Quartalsbericht (10-Q) früher und länger.

- Rekordprofitabilität: Bruttomarge 50,2 Prozent (Vorjahr: 39,8), operative Marge 35,7 Prozent; für das Schlussquartal sind 51 bis 52 Prozent bereinigte Bruttomarge in Aussicht gestellt.

- Oligopol mit nur drei Anbietern (Western Digital, Seagate, Toshiba), rund 4.500 aktive Patente, vertikale Integration bei Schreibköpfen und Magnetscheiben — Markteintritt für Neulinge praktisch unmöglich.

- Radikal sanierte Bilanz: Schulden von 4,75 auf 1,6 Milliarden US-Dollar gesenkt (überwiegend bezahlt mit SanDisk-Aktien), 2,05 Milliarden Kasse, 978 Millionen freier Cashflow allein im dritten Quartal.

- Aktionärsfreundliche Kapitalallokation: 6-Milliarden-Rückkaufprogramm (3,93 Milliarden offen am 3. April 2026), Dividende +20 Prozent auf 0,15 US-Dollar je Quartal ab Juni 2026.

Was dagegen spricht:

- Zyklus-Geschäft mit frischer Verlust-Historie: minus 902 Millionen (GJ 2023) und minus 765 Millionen US-Dollar (GJ 2024) im selben Festplattengeschäft; der Geschäftsbericht (10-K) dokumentiert Unterauslastung und Preisverfall noch für 2024.

- Klumpenrisiko: Cloud = 89 Prozent des Umsatzes, Top-10-Kunden = 71 Prozent, drei Kunden = 43 Prozent (Q3 GJ 2026) — dieselbe Käuferschicht, die 2023/2024 kollektiv die Bestellungen pausierte.

- Der Rekordgewinn täuscht: 4,45 der 6,23 Milliarden US-Dollar Neun-Monats-Gewinn sind Buchgewinn der SanDisk-Beteiligung; bereinigt verdiente Western Digital im dritten Quartal 2,72 statt 8,20 US-Dollar je Aktie — Value-Kennzahlen und Scanner-Treffer stehen auf geschönten Nennern.

- Bewertung preist Perfektion ein: Kurs-Umsatz-Verhältnis um 21,6, ausgewiesenes KGV um 35 (bereinigt grob das Dreifache), nach fast einer Verzehnfachung des Kurses binnen zwölf Monaten (Datenstand 9. Juli 2026).

- Verwässerung und Signale: Wandelanleihe (1,6 Milliarden, Wandlungspreis 37,72 US-Dollar, Absicherung nur bis 50,41) frisst die Rückkäufe teilweise auf — Aktienzahl trotz 1,92 Milliarden Rückkäufen nur von 347 auf 345 Millionen gesunken; dazu 19 Insider-Verkäufe gegenüber 1 Kauf und 539 Millionen US-Dollar Abschlag im Schulden-Tausch; Technologiewechsel zu HAMR und unvorhersehbare Generative-KI-Nachfrage als offene Risiken im 10-K.

Ein menschliches Fazit

Zurück zu deiner inneren Festplatte. Sie hat in den letzten zwölf Monaten eine wunderschöne Datei angelegt: ein Drei-Anbieter-Markt, explodierende KI-Nachfrage, 50 Prozent Marge, sanierte Bilanz, steigende Dividende — alles daran ist echt, alles davon steht in den SEC-Berichten, und nichts davon wollen wir dir ausreden. Aber bevor du kaufst, stell die Dateien wieder her, die der Kurs überschrieben hat: dieselbe Firma mit zwei Verlustjahren, Werken in Kurzarbeit und Preisverfall — keine zwanzig Jahre her, sondern keine zwei. Dazu drei Kunden, die 43 Prozent des Umsatzes tragen; ein Rekordgewinn, der zu 71 Prozent Marktbewertung eines Aktienpakets ist; eine Wandelanleihe, die still Aktien nachdruckt, während vorne zurückgekauft wird; und Insider, die zu diesen Kursen lieber ver- als kaufen. Nichts davon ist ein Skandal — es ist einfach das vollständige Bild eines exzellenten Zyklikers auf dem bisher besten Punkt seines Zyklus, bewertet, als gäbe es den Zyklus nicht mehr. Vielleicht trägt die KI-Nachfrage die Rekordmargen tatsächlich noch Jahre — der Vorstand stellt es in Aussicht, die Auftragslage spricht dafür. Vielleicht reicht aber auch ein einziges Pausen-Quartal der drei Großkunden, und der Markt erinnert sich schlagartig an das Wort im Kleingedruckten. Der nächste Realitätstest steht Ende Juli 2026 an, wenn Western Digital Jahreszahlen und den ersten Ausblick auf 2027 vorlegt. Bis dahin gilt: Speichere beide Dateien — die vom Boom und die vom Tal. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Western Digital Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 27. Juni 2025; eingereicht 14. August 2025)

- Western Digital Corporation — SEC-Quartalsbericht 10-Q zum 3. April 2026 (eingereicht 1. Mai 2026)

- Western Digital Corporation — SEC-Quartalsbericht 10-Q zum 2. Januar 2026 (eingereicht 30. Januar 2026)

- Western Digital Corporation — SEC-Quartalsbericht 10-Q zum 3. Oktober 2025 (eingereicht 31. Oktober 2025)

- Western Digital Corporation — Ad-hoc-Meldung (8-K) mit Pressemitteilung zu den Quartalszahlen Q3 2026 (30. April 2026)

- Western Digital Corporation — Ad-hoc-Meldung (8-K) zum Tausch von Wandelanleihen über 858,4 Millionen US-Dollar (3. Juni 2026)

- Western Digital Corporation — Ad-hoc-Meldung (8-K) zum Tausch von SanDisk-Aktien gegen eigene Aktien (11. Juni 2026)

- Western Digital Corporation — Proxy Statement (DEF 14A) zur Hauptversammlung 2025 (6. Oktober 2025)

- Insider-Meldungen (Form 4) und vollständige SEC-Einreichungshistorie: EDGAR-Übersicht Western Digital (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten und den XBRL-Daten der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Western-Digital-Aktien.

Unser Fazit auf einen Blick

- KI-Nachfrage & Preissetzung positiv

- Umsatz +45 Prozent, Exabyte-Absatz +34 Prozent und Preis je Exabyte +9 Prozent im dritten Quartal des Geschäftsjahres 2026; Kunden binden sich laut Quartalsbericht (10-Q) früher und länger — Knappheit mit Preissetzungsmacht in einem Drei-Anbieter-Markt.

- Profitabilität positiv

- Bruttomarge 50,2 Prozent (Vorjahresquartal: 39,8), operative Marge 35,7 Prozent, 978 Millionen US-Dollar freier Cashflow im Quartal; für das Schlussquartal 2026 sind 51 bis 52 Prozent bereinigte Bruttomarge in Aussicht gestellt.

- Bilanz & Kapitalallokation positiv

- Schulden von 4,75 auf 1,6 Milliarden US-Dollar gesenkt (überwiegend im Tausch gegen SanDisk-Aktien), 2,05 Milliarden Kasse, 6-Milliarden-Rückkaufprogramm und Dividendenerhöhung um 20 Prozent auf 0,15 US-Dollar je Quartal (Juni 2026).

- Zyklik & Historie negativ

- Dasselbe Festplattengeschäft verlor in den Geschäftsjahren 2023 und 2024 zusammen rund 1,7 Milliarden US-Dollar; der Geschäftsbericht (10-K) dokumentiert Unterauslastung und Preisverfall noch für 2024 — und selbst im Boom fielen 103 Millionen Restrukturierungskosten an (9M GJ 2026).

- Klumpenrisiko negativ

- Cloud-Endmarkt = 89 Prozent des Umsatzes, Top-10-Kunden = 71 Prozent, drei Kunden = 43 Prozent (Q3 GJ 2026); dieselbe Hyperscaler-Käuferschicht pausierte 2023/2024 kollektiv die Bestellungen und löste damit die Verlustjahre aus.

- Bewertung, Buchgewinne & Signale negativ

- Kurs-Umsatz-Verhältnis um 21,6 und ausgewiesenes KGV um 35 (Datenstand 9. Juli 2026), wobei 71 Prozent des Neun-Monats-Gewinns SanDisk-Buchgewinn sind (bereinigt: 2,72 statt 8,20 US-Dollar je Aktie im Q3); Wandelanleihe zu 37,72 US-Dollar verwässert laufend, Insider-Meldungen (Form 4): 19 Verkäufe vs. 1 Kauf.

Western Digital ist der seltene Fall, in dem die Boom-Story komplett durch SEC-Berichte gedeckt ist: reale KI-Nachfrage, Rekordmargen, sanierte Bilanz, steigende Ausschüttungen. Bezahlt wird dafür aber ein Preis, der den besten Festplatten-Zyklus seit Jahren als Dauerzustand unterstellt — während der ausgewiesene Gewinn großteils Buchgewinn ist, drei Kunden 43 Prozent des Umsatzes tragen und Insider überwiegend verkaufen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Geschäftsjahr-Besonderheit: 52/53-Wochen-Jahr mit Ende am Freitag nahe dem 30. Juni; „Q3 2026" = Januar bis Anfang April 2026, das Geschäftsjahr 2026 endet am 3. Juli 2026 (53 Wochen, Q1 mit 14 Wochen — das schmeichelt dem Neun-Monats-Wachstum leicht).

- Der SanDisk-Abbau ist fast abgeschlossen: Am 3. April 2026 hielt Western Digital noch 1,7 Millionen SanDisk-Aktien (Marktwert 1,19 Milliarden US-Dollar) und tauschte davon im Juni 2026 gut eine Million gegen eigene Aktien; Mark-to-Market-Effekte können das ausgewiesene Ergebnis weiter in beide Richtungen verzerren (GJ 2025: −772 Millionen, 9M GJ 2026: +4,45 Milliarden).

- Ab dem 15. November 2026 kann Western Digital die Wandelanleihe 2028 vorzeitig kündigen; im Juni 2026 wurden bereits 858,4 Millionen US-Dollar Nominal gegen Cash plus Aktien getauscht. Tagesschwankungen der Aktie um 6,8 Prozent (Datenstand 9. Juli 2026) — kein Ruhekissen.

Häufige Fragen

Western Digital ist seit dem 21. Februar 2025 ein reiner Festplatten-Hersteller (HDD) für Cloud-Rechenzentren, PCs und Endkunden. Das komplette Flash-Geschäft wurde als SanDisk abgespalten und ist eine eigene börsennotierte Firma; Western Digital behielt zunächst 19,9 Prozent, hat diese Beteiligung aber bis Mitte 2026 fast vollständig abgebaut — überwiegend im Tausch gegen eigene Schulden und eigene Aktien.

Weil KI-Rechenzentren enorme Datenmengen dauerhaft speichern müssen und Festplatten dafür die günstigste Technik sind. Im dritten Geschäftsjahresquartal 2026 (Januar bis April 2026) stieg der Umsatz um 45 Prozent auf 3,34 Milliarden US-Dollar, die verkaufte Speichermenge um 34 Prozent, der Preis je Exabyte um 9 Prozent — die Bruttomarge erreichte mit 50,2 Prozent einen Rekordwert. Die Aktie hat sich binnen zwölf Monaten fast verzehnfacht (Datenstand 9. Juli 2026).

Sehr: Dasselbe fortgeführte Festplattengeschäft, das im Geschäftsjahr 2025 einen Nettogewinn von 1,64 Milliarden US-Dollar erzielte, schrieb in den Geschäftsjahren 2023 und 2024 Verluste von 902 und 765 Millionen US-Dollar. Der Geschäftsbericht (10-K) dokumentiert für 2024 ein Ungleichgewicht aus Angebot und Nachfrage mit Preisdruck, gedrosselter Produktion und Kosten für unterausgelastete Werke.

Zu über zwei Dritteln ein Buchgewinn: Von den 6,23 Milliarden US-Dollar Nettogewinn der ersten neun Monate des Geschäftsjahres 2026 stammen 4,45 Milliarden aus der Höherbewertung der zurückbehaltenen SanDisk-Beteiligung (Marktbewertung zum 3. April 2026), nicht aus dem Festplattengeschäft. Operativ verdiente Western Digital 2,89 Milliarden; bereinigt lag der Gewinn je Aktie im dritten Quartal bei 2,72 statt der ausgewiesenen 8,20 US-Dollar.

Die Schulden sanken von 4,75 Milliarden (27. Juni 2025) auf 1,6 Milliarden US-Dollar (3. April 2026), bezahlt größtenteils mit SanDisk-Aktien statt Cash. Es läuft ein Rückkaufprogramm über 6 Milliarden US-Dollar (3,93 Milliarden offen), die Quartalsdividende stieg zum Juni 2026 um 20 Prozent auf 0,15 US-Dollar. Achtung: Die verbleibende Wandelanleihe (1,6 Milliarden, Wandlungspreis 37,72 US-Dollar) erzeugt laufend neue Aktien — die Aktienzahl sank trotz 1,92 Milliarden Rückkäufen kaum.

Western Digital nutzt ein 52/53-Wochen-Geschäftsjahr, das am Freitag endet, der dem 30. Juni am nächsten liegt. „Geschäftsjahr 2025" endete am 27. Juni 2025; das Geschäftsjahr 2026 hat ausnahmsweise 53 Wochen (erstes Quartal: 14 Wochen) und endet am 3. Juli 2026. Quartalsangaben wie „Q3 2026" meinen deshalb Januar bis Anfang April 2026 — das ist beim Vergleich mit Kalenderjahres-Zahlen wichtig.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.