Applied-Optoelectronics-Aktie: KI-Rally, zwei Kunden, ein China-Werk

Applied Optoelectronics baut die Licht-Bauteile, ohne die kein KI-Rechenzentrum funkt — und die Aktie hat sich binnen zwölf Monaten mehr als versechsfacht (Datenstand 8. Juli 2026). Der Umsatzboom ist echt: plus 83 Prozent im Jahr 2025. Doch wir haben den 10-K und den 10-Q gelesen: Zwei Kunden stellen 81,9 Prozent des Umsatzes, 57,5 Prozent entstehen im eigenen China-Werk, und während alle von KI reden, verkauft die Firma vor allem eines in die Rally — eigene Aktien, für rund 1,2 Milliarden Dollar. Keine Anlageberatung — nur die Akte zum Kurszettel.

Es gibt einen Blick, der an der Börse mehr Geld gekostet hat als jede Rezession: der Blick in den Rückspiegel. Eine Aktie hat sich binnen zwölf Monaten mehr als versechsfacht — bei Applied Optoelectronics (NASDAQ: AAOI) meldet unser Scanner ein Plus von rund 550 Prozent, auf drei Jahre über 3.000 Prozent (Datenstand 8. Juli 2026) —, und im Kopf beginnt eine Stimme zu rechnen: „Hätte ich vor einem Jahr nur …" Und dann der gefährliche zweite Gedanke: „Was so stark steigt, muss weiterlaufen." Der Rückspiegel zeigt aber immer nur, wo ein Auto war — nie, wo es hinfährt. Deshalb machen wir einen Deal: Bevor du dieser Kurve hinterherspringst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC wirklich steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Applied Optoelectronics erzählt er beides — einen echten Boom und eine Akte mit Rissen. Am Ende entscheidest du selbst.

Was Applied Optoelectronics eigentlich macht

Applied Optoelectronics — gegründet 1997 in Texas, seit 2013 an der Börse, rund 4.700 Beschäftigte — baut optische Transceiver. Das sind die kleinen „Lichtübersetzer" in jedem Rechenzentrum: Steckmodule, die die elektrischen Signale eines Computerchips in Licht übersetzen, damit sie durch Glasfasern rasen können — und am anderen Ende wieder zurück. Ohne sie redet kein Server mit dem nächsten. Je mehr Daten ein Rechenzentrum bewegt, desto schnellere Transceiver braucht es — aktuell die 800-Gigabit-Klasse, die nächste Stufe (1,6 Terabit) steht an. Und genau hier kommt die Künstliche Intelligenz ins Spiel, denn KI-Rechenzentren sind Daten-Vielfraße. Der Jahresbericht sagt das ganz direkt:

„… the rapid adoption of artificial intelligence (‚AI') is fueling a new wave of investment by hyperscale data center operators, as AI computing is very compute and bandwidth intensive."

Übersetzung: „… die rasche Verbreitung der Künstlichen Intelligenz (‚KI') befeuert eine neue Investitionswelle der Hyperscale-Rechenzentrumsbetreiber, denn KI-Computing ist äußerst rechen- und bandbreitenintensiv."

— Applied Optoelectronics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Das zweite Standbein ist weniger glamourös, aber 2025 sogar das größere: Optik und Verstärker für Kabelnetze (CATV — die Infrastruktur hinter Kabel-Internet und -Fernsehen). Die US-Kabelanbieter rüsten ihre Netze gerade großflächig auf den Standard DOCSIS 4.0 mit 1,8-Gigahertz-Verstärkern auf, und Applied Optoelectronics verkauft die passende Technik — unter der Eigenmarke „Quantum Bandwidth" inzwischen auch direkt an die Netzbetreiber. 2025 stellte das Kabelgeschäft 53,8 Prozent des Umsatzes, die Rechenzentren 42,9 Prozent, der Rest entfiel auf Telekom und Sonstiges. In unserer KI-Einstufung läuft die Firma als „Verkauft KI" — ihre Produkte sind keine KI, aber sie werden ausdrücklich für den KI-Ausbau der großen Cloud-Konzerne verkauft. Ein reales, gefragtes Geschäft an zwei Fronten also. Der Haken steckt nicht im Produkt — er steckt in der Frage, wer hier eigentlich an wen verkauft. Merk dir dieses Spannungsfeld: Der Boom ist echt, aber die Firma hat ihn vor allem genutzt, um eigene Aktien zu verkaufen — und sie hängt an zwei Kunden und einem Werk in China. Es ist der rote Faden für alles, was jetzt kommt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Applied Optoelectronics schlägt in 14 davon an (Datenstand 8. Juli 2026) — fast ausnahmslos Momentum- und Trendfilter: »Stage-2-Leader«, »RS-Leader (≥90)« mit einer relativen Stärke von 98 (die Aktie lief besser als 98 Prozent des Marktes), »Qullamaggie: Top Gainers 6M« (plus 266 Prozent in sechs Monaten) oder »Institutionelle Akkumulation« — zwölf Quartale mit steigenden, nur vier mit fallenden Fondspositionen. Zur Einordnung: Das sind Kurs- und Nachfrage-Signale, keine Qualitätsurteile. Auffällig ist auch, was nicht anschlägt: kein einziger Value- oder Qualitätsfilter, und die durchschnittliche Tagesschwankung von rund 13 Prozent macht AAOI zu einem der nervösesten Titel im Momentum-Universum. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" zum Beispiel den Filter »Stage-2-Leader« öffnen und die Zeile AAOI suchen.

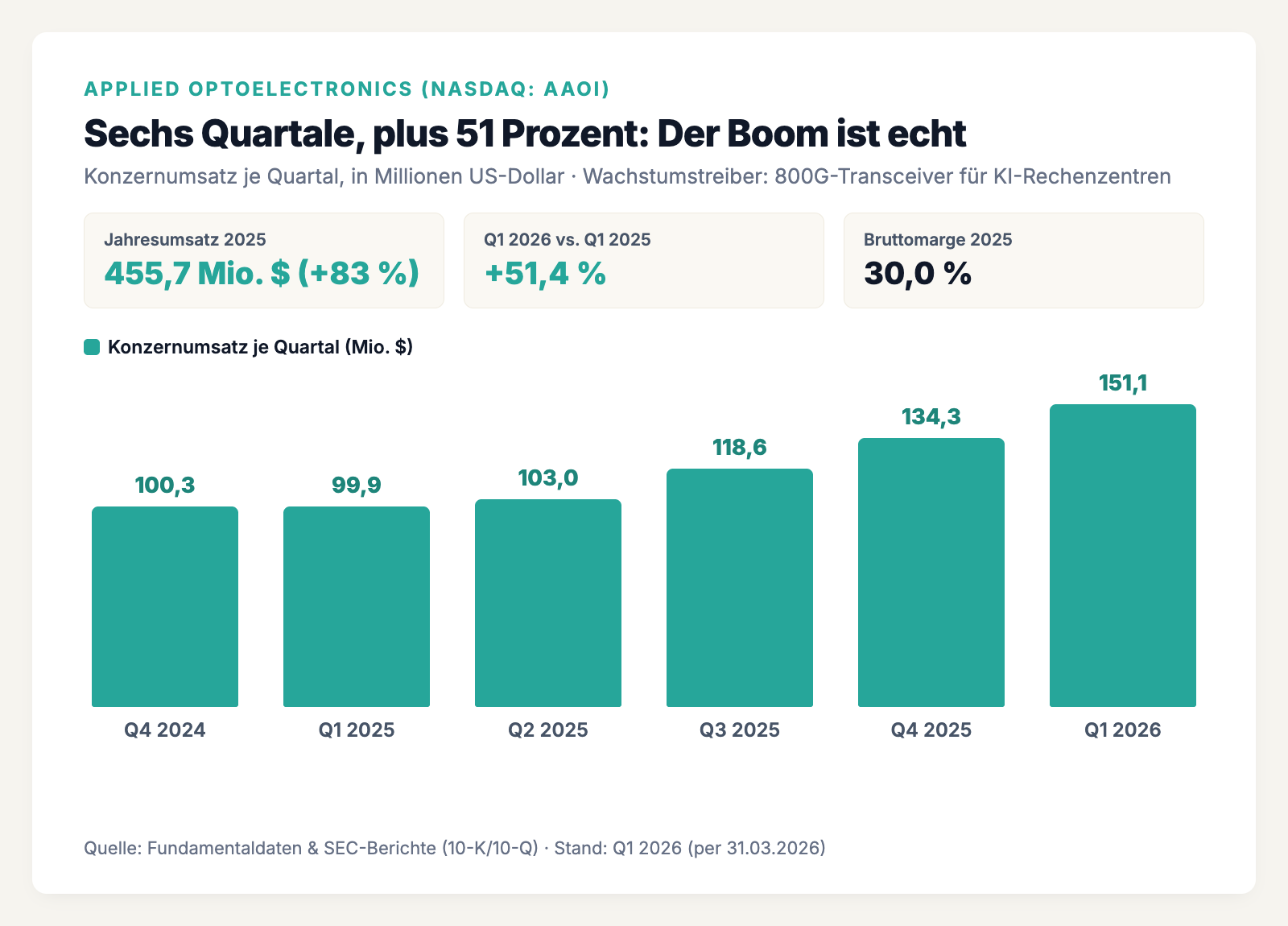

Die Zahlen — erst das, was wirklich beeindruckt

Geben wir dem Rückspiegel, was ihm zusteht: Das operative Geschäft ist tatsächlich durchgestartet. Der Umsatz stieg von 217,6 Millionen US-Dollar (2023) über 249,4 Millionen (2024) auf 455,7 Millionen US-Dollar im Jahr 2025 — plus 82,7 Prozent. Und das Tempo hält: Im ersten Quartal 2026 kamen 151,1 Millionen US-Dollar herein, 51,4 Prozent mehr als im Vorjahresquartal, davon allein 49,4 Millionen Zuwachs aus dem Rechenzentrumsgeschäft:

Auch die Qualität des Geschäfts verbesserte sich: Die Bruttomarge kletterte von 24,8 Prozent (2024) auf 30,0 Prozent (2025), der Nettoverlust schrumpfte von 186,7 Millionen US-Dollar (2024, davon ein Großteil Einmalkosten aus einem Anleihen-Umtausch) auf 38,2 Millionen — und im vierten Quartal 2025 fehlten nur noch drei Cent je Aktie zur schwarzen Null. Fünf Analysten decken den Titel ab, im Schnitt mit „Starker Kauf" (1,2 auf einer Skala von 1 bis 5); für 2026 erwarten sie erstmals einen kleinen Gewinn von rund 0,89 US-Dollar je Aktie, für 2027 einen Sprung auf etwa 4,77 US-Dollar. Das ist die eine Hälfte der Akte, und sie ist stark. Jetzt öffnen wir die andere.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Zwei Kunden sind 81,9 Prozent der Firma

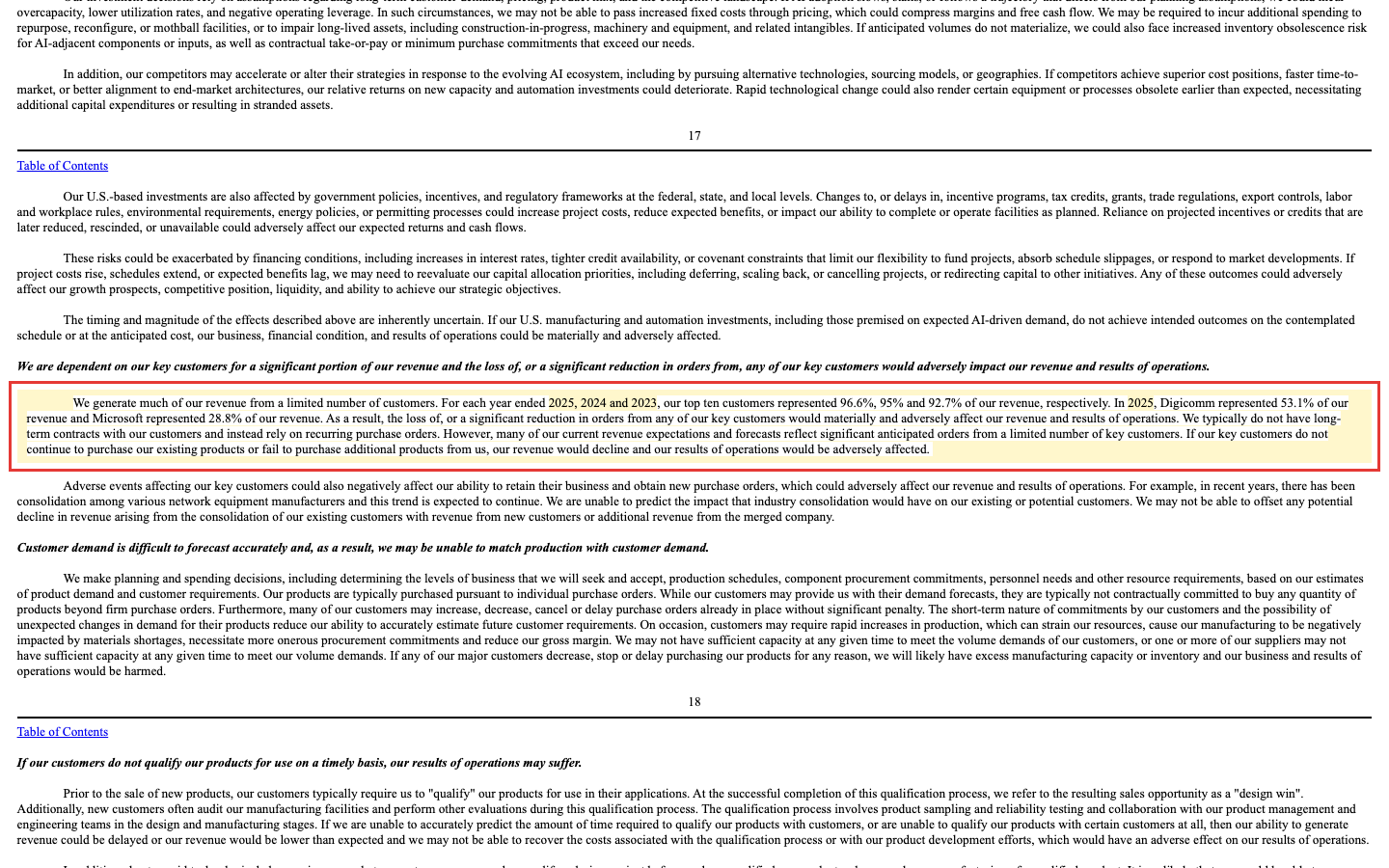

Kundenkonzentration klingt abstrakt, also machen wir es konkret: Wenn dein Nachbar erzählt, sein Laden brumme, aber zwei Abnehmer stünden für vier Fünftel der Einnahmen — würdest du kurz schlucken? Genau das steht im Jahresbericht:

„We generate much of our revenue from a limited number of customers. For each year ended 2025, 2024 and 2023, our top ten customers represented 96.6%, 95% and 92.7% of our revenue, respectively. In 2025, Digicomm represented 53.1% of our revenue and Microsoft represented 28.8% of our revenue."

Übersetzung: „Wir erzielen einen Großteil unseres Umsatzes mit einer begrenzten Zahl von Kunden. In den Jahren 2025, 2024 und 2023 standen unsere zehn größten Kunden für 96,6, 95 beziehungsweise 92,7 Prozent des Umsatzes. 2025 entfielen auf Digicomm 53,1 Prozent und auf Microsoft 28,8 Prozent unseres Umsatzes."

— Applied Optoelectronics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Dahinter stecken die zwei Gesichter der Firma: Digicomm ist ein Distributor, über den die Kabelnetz-Produkte zu den US-Netzbetreibern fließen — ein Zwischenhändler als halber Konzernumsatz. Microsoft ist der große Rechenzentrums-Kunde (2023 waren es sogar 46,6 Prozent, 2024 kam Oracle mit 12,4 Prozent dazu). Wichtig zu wissen: Es gibt keine langfristigen Abnahmeverträge, nur wiederkehrende Bestellungen — der Bericht sagt ausdrücklich, dass die Umsatzprognosen an den erwarteten Orders weniger Großkunden hängen. Kürzt einer davon, fehlt sofort ein Viertel bis die Hälfte der Firma. Im ersten Quartal 2026 stellten die Top-10-Kunden sogar 98 Prozent des Umsatzes.

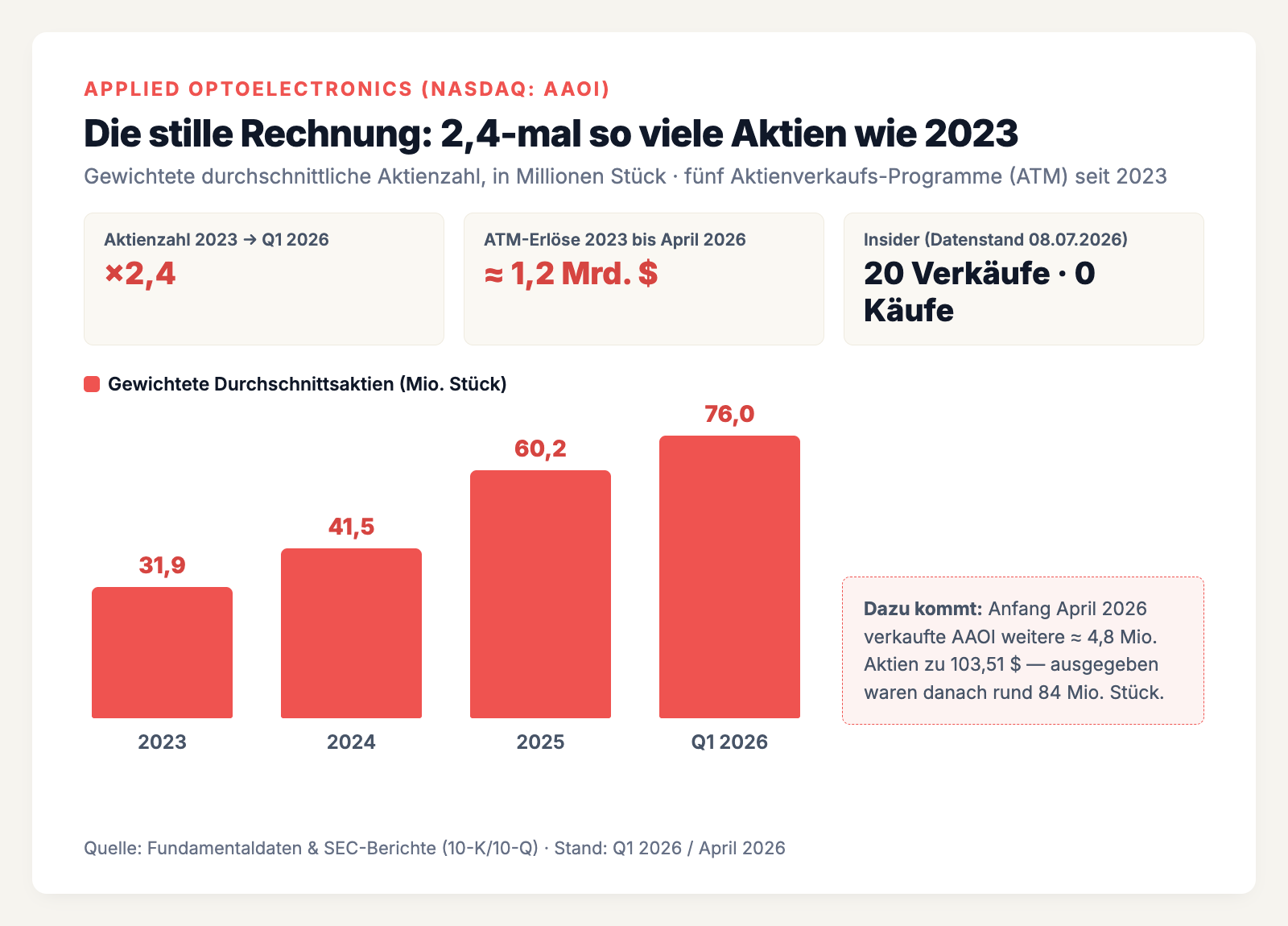

Unbequeme Wahrheit Nr. 2: Die Firma verkaufte vor allem eines in die Rally — eigene Aktien

Jetzt zum Kern der Akte. Während der Kurs stieg, lief im Hintergrund pausenlos ein Verkaufsprogramm — nicht für Transceiver, sondern für Aktien. „At the Market" (kurz ATM) heißt das Verfahren: Die Firma verkauft laufend neue Aktien direkt in den Börsenhandel, zum jeweils aktuellen Kurs. Die Chronik aus den Berichten liest sich wie ein Fahrtenbuch der Rally: April 2025 rund 2,1 Millionen Aktien zu durchschnittlich 12,69 US-Dollar (26 Millionen netto), Juni 2025 5,7 Millionen zu 17,46 (98 Millionen), September 2025 5,7 Millionen zu 26,41 (147 Millionen) — und Anfang April 2026 der Schlussakkord: rund 4,8 Millionen Aktien zu 103,51 US-Dollar, etwa 490 Millionen netto. Zusammen mit den Programmen von 2023 und 2024 summieren sich die Aktienverkäufe auf rund 1,2 Milliarden US-Dollar — mehr als zwei Jahresumsätze von 2023.

Für dich als Anleger heißt das Verwässerung: Stell dir eine Pizza vor, die immer in mehr Stücke geschnitten wird — dein Stück wird kleiner, auch wenn du nichts verkaufst. Die gewichtete Aktienzahl stieg von 31,9 Millionen (2023) auf 76,0 Millionen im ersten Quartal 2026; nach dem April-Verkauf waren rund 84 Millionen Stück ausgegeben. Dazu kommen Wandelanleihen (125 Millionen US-Dollar, fällig 2030), die in weitere Aktien münden können — die alte 2026er-Anleihe wurde bereits größtenteils in Aktien getauscht. Fairerweise: Kapital für den Ausbau über Aktien statt Schulden zu holen, ist das solidere Verfahren, und die Bilanz ist mit rund 70 Prozent Eigenkapitalquote und 439,7 Millionen US-Dollar Kasse (31. März 2026) gut gepolstert. Aber merke dir den Mechanismus: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis. Und ein Nebensignal gehört in jede ehrliche Akte: Unser Scanner zählt zuletzt 20 Insider-Verkäufe und keinen einzigen Insider-Kauf (Datenstand 8. Juli 2026) — das Management verkauft mit.

Unbequeme Wahrheit Nr. 3: Großkunde Amazon bekommt Bezugsrechte — verbucht als Umsatzminderung

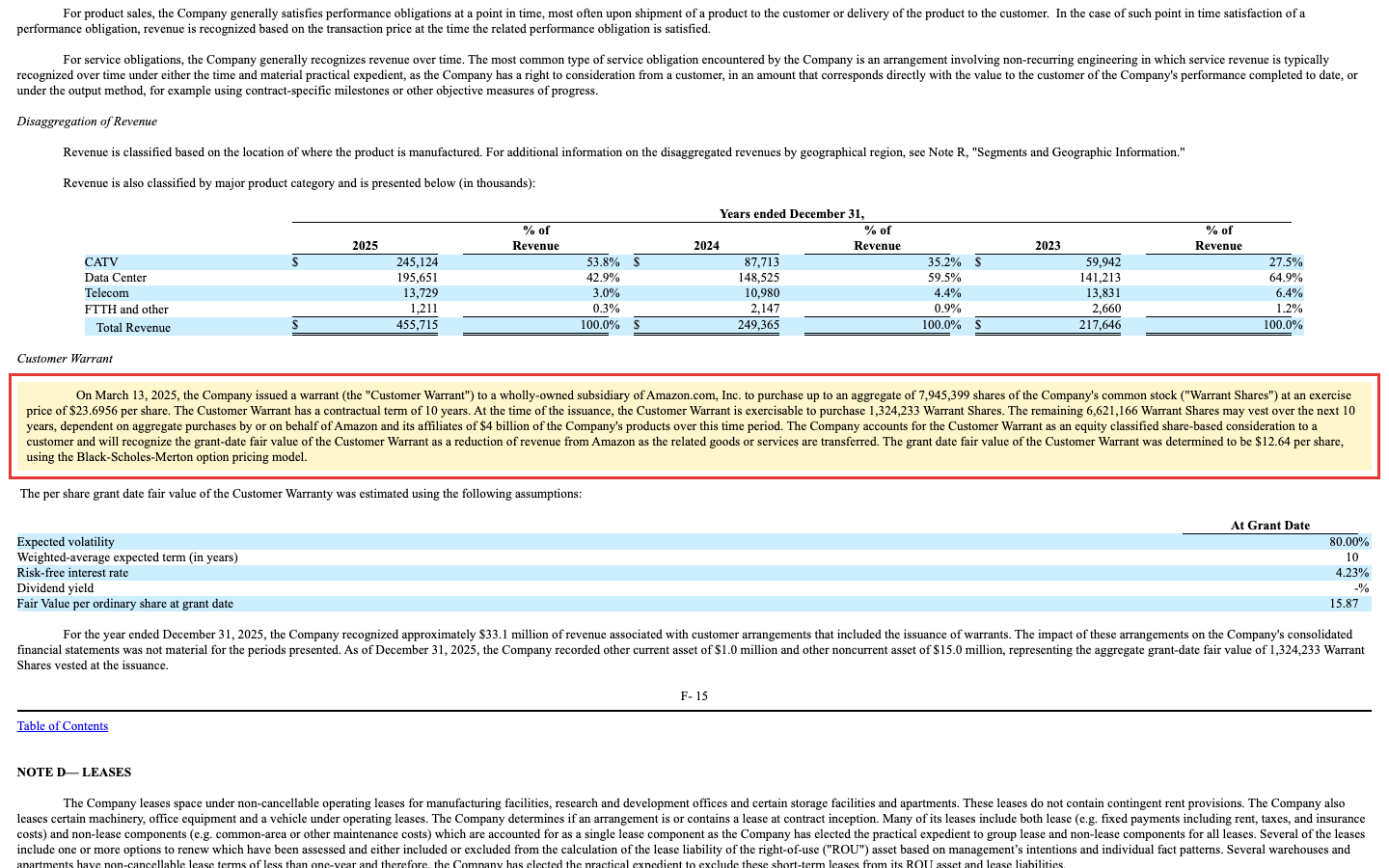

Die bemerkenswerteste Fußnote des Jahresberichts betrifft den dritten großen Namen im Kundenkreis. Um sich das Rechenzentrumsgeschäft mit Amazon zu sichern, hat Applied Optoelectronics dem Konzern im März 2025 ein großes Paket Bezugsrechte auf eigene Aktien eingeräumt:

„On March 13, 2025, the Company issued a warrant (the ‚Customer Warrant') to a wholly-owned subsidiary of Amazon.com, Inc. to purchase up to an aggregate of 7,945,399 shares of the Company's common stock […] The remaining 6,621,166 Warrant Shares may vest over the next 10 years, dependent on aggregate purchases by or on behalf of Amazon and its affiliates of $4 billion of the Company's products over this time period. The Company […] will recognize the grant-date fair value of the Customer Warrant as a reduction of revenue from Amazon as the related goods or services are transferred."

Übersetzung: „Am 13. März 2025 gewährte das Unternehmen einer hundertprozentigen Tochtergesellschaft von Amazon.com, Inc. einen Warrant (‚Customer Warrant') zum Kauf von insgesamt bis zu 7.945.399 Stammaktien […] Die verbleibenden 6.621.166 Warrant-Aktien können über die nächsten zehn Jahre vesten — abhängig davon, dass Amazon und verbundene Unternehmen in diesem Zeitraum Produkte des Unternehmens für insgesamt 4 Milliarden US-Dollar kaufen. Das Unternehmen […] erfasst den beizulegenden Zeitwert des Customer Warrant als Minderung des Umsatzes mit Amazon, sobald die zugehörigen Waren oder Leistungen übertragen sind."

— Applied Optoelectronics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note C „Revenue" (Customer Warrant)

Man kann das als Ritterschlag lesen: Amazon bindet sich perspektivisch an einen Lieferanten, und ein 4-Milliarden-Rahmen ist eine Hausnummer — solche Warrant-Deals hat Amazon auch bei anderen Zulieferern geschlossen. Aber die Mechanik sollte man verstanden haben: Je mehr Amazon kauft, desto mehr potenziell verbilligte Aktien erhält es — 23,6956 US-Dollar Bezugspreis, während die Firma selbst im April 2026 Aktien für 103,51 verkaufte. Und weil der Wert der Rechte als Umsatzminderung verbucht wird, ist ein Teil des künftigen Amazon-Umsatzes wirtschaftlich mit Aktionärskapital bezahlt. 2025 hingen bereits rund 33,1 Millionen US-Dollar Umsatz an Kundenvereinbarungen mit Warrants.

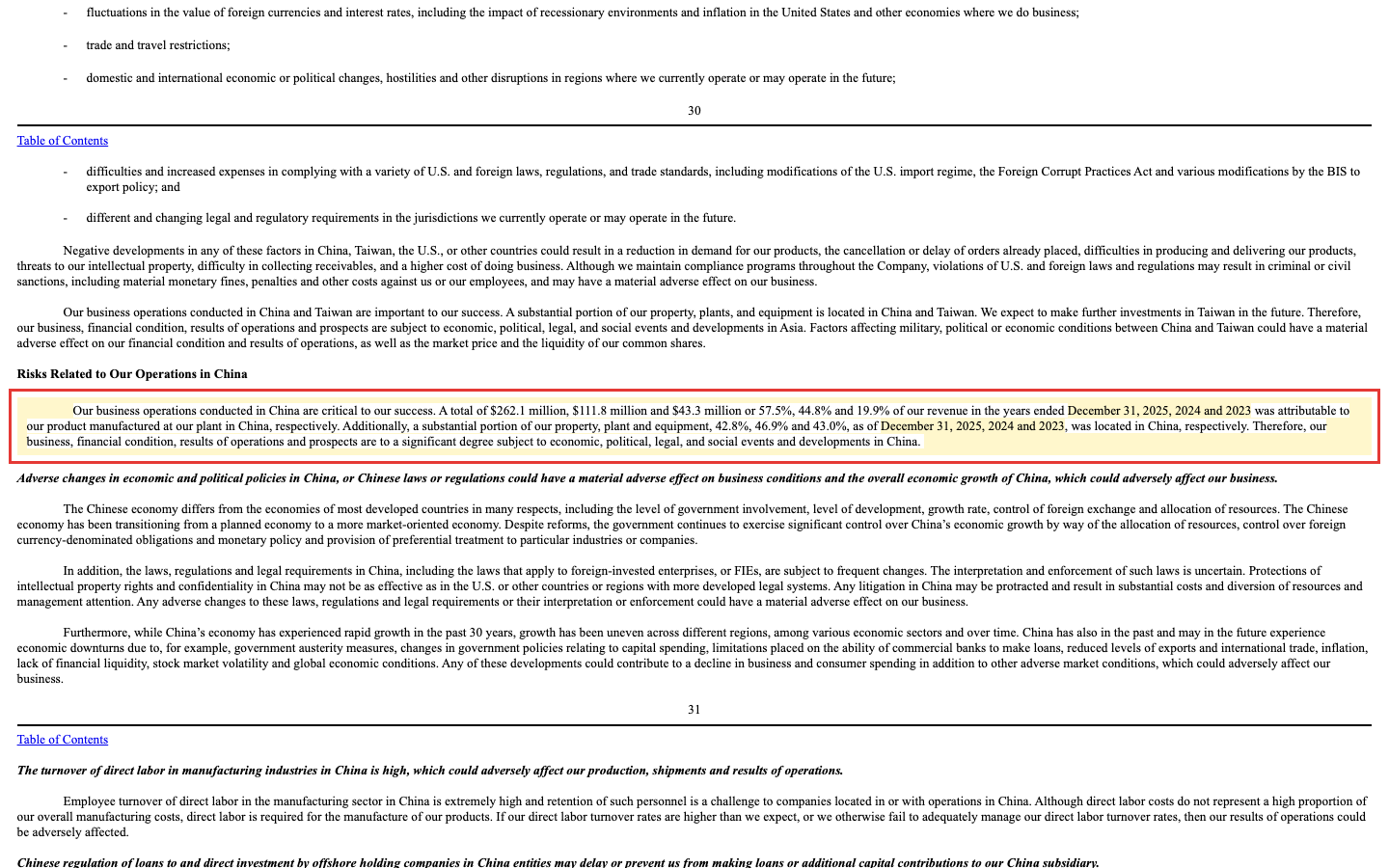

Unbequeme Wahrheit Nr. 4: 57,5 Prozent des Umsatzes entstehen im eigenen China-Werk

Zur Story der Aktie gehört bei vielen auch die Geopolitik: ein US-Fertiger mit Laser-Chip-Produktion in Texas, gerade in Zeiten von Zöllen und „Reshoring". Die Risikofaktoren des 10-K erzählen die andere Hälfte:

„Our business operations conducted in China are critical to our success. A total of $262.1 million, $111.8 million and $43.3 million or 57.5%, 44.8% and 19.9% of our revenue in the years ended December 31, 2025, 2024 and 2023 was attributable to our product manufactured at our plant in China, respectively."

Übersetzung: „Unsere Geschäftstätigkeit in China ist entscheidend für unseren Erfolg. Insgesamt 262,1 Millionen, 111,8 Millionen beziehungsweise 43,3 Millionen US-Dollar oder 57,5, 44,8 und 19,9 Prozent unseres Umsatzes in den Jahren 2025, 2024 und 2023 entfielen auf Produkte, die in unserem Werk in China gefertigt wurden."

— Applied Optoelectronics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risks Related to Our Operations in China"

Lies die Reihe noch einmal: 19,9 → 44,8 → 57,5 Prozent. Der China-Anteil am Umsatz ist im Boom nicht gesunken, sondern hat sich verdreifacht — vor allem, weil die boomenden Kabelnetz-Produkte in Ningbo gefertigt werden. Auch 42,8 Prozent des Anlagevermögens stehen in China, und selbst im ersten Quartal 2026 flossen von 58,2 Millionen US-Dollar Investitionen noch 21,7 Millionen dorthin (26,6 in die USA, 9,9 nach Taiwan). Die Firma baut die US- und Taiwan-Kapazitäten für 800G und 1,6T zwar aus — aber wer AAOI als reine „Unabhängig-von-China"-Wette kauft, kauft aktuell das Gegenteil: ein Unternehmen, dessen halber Umsatz durch ein chinesisches Werk läuft, mit allen Zoll-, Export- und Politikrisiken, die der Bericht selbst über mehrere Seiten auflistet.

Unbequeme Wahrheit Nr. 5: Je mehr Umsatz, desto mehr Geld verbrennt der Betrieb

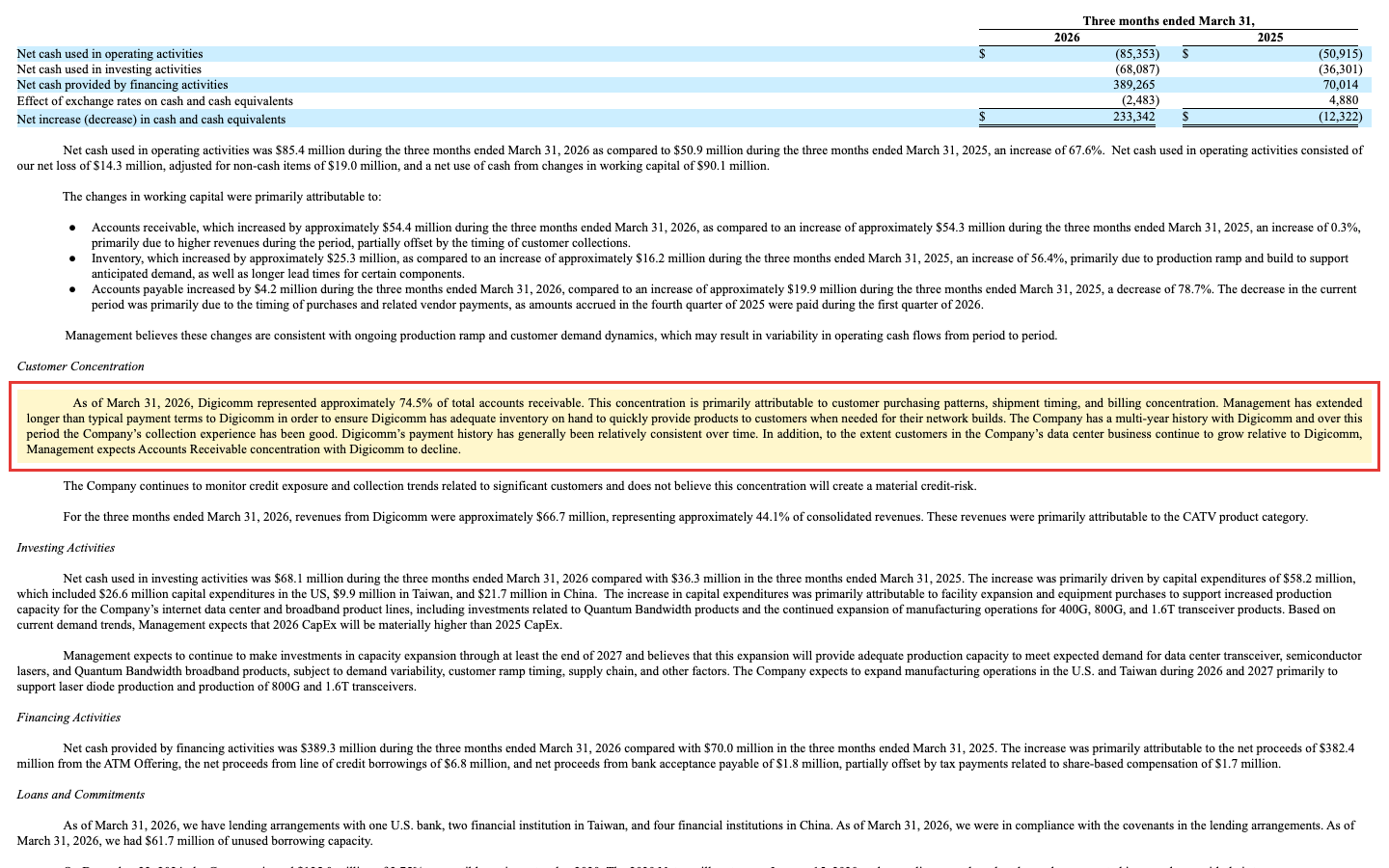

Bleibt die Frage, was von dem Boom in der Kasse ankommt. Die Antwort des Kapitalflussberichts ist unbequem: immer weniger. Der operative Cashflow — das Geld, das das Tagesgeschäft nach allen laufenden Kosten wirklich hereinspült oder verbrennt — lag 2023 bei minus 7,9 Millionen US-Dollar, 2024 bei minus 69,5 Millionen, 2025 bei minus 174,4 Millionen — und allein im ersten Quartal 2026 bei minus 85,4 Millionen. Der Umsatz wächst, aber das Geld dafür ist zunehmend angeschrieben: Die Forderungen wuchsen im ersten Quartal 2026 um 54,4 Millionen US-Dollar, das Lager um 25,3 Millionen. Besonders deutlich wird das beim größten Kunden:

„As of March 31, 2026, Digicomm represented approximately 74.5% of total accounts receivable. […] Management has extended longer than typical payment terms to Digicomm in order to ensure Digicomm has adequate inventory on hand to quickly provide products to customers when needed for their network builds."

Übersetzung: „Zum 31. März 2026 entfielen rund 74,5 Prozent der gesamten Forderungen auf Digicomm. […] Das Management hat Digicomm längere als übliche Zahlungsziele eingeräumt, damit Digicomm ausreichend Ware vorrätig hat, um Kunden bei ihren Netzausbauten schnell beliefern zu können."

— Applied Optoelectronics, Inc., SEC-Quartalsbericht 10-Q Q1 2026, MD&A „Customer Concentration"

Übersetzt: Der Lieferant finanziert das Lager seines wichtigsten Kunden mit — das ist gelebte Kundenbindung, aber eben auch ein Kredit an genau den Abnehmer, an dem schon 53 Prozent des Umsatzes hängen. Dazu kommt das Investitionsprogramm: 210,2 Millionen US-Dollar flossen 2025 in neue Kapazität, und das Management kündigt für 2026 Investitionen an, die „deutlich höher" liegen sollen — der Ausbau soll bis mindestens Ende 2027 laufen. Bezahlt wird all das nicht aus dem Betrieb (der verbrennt Geld), sondern aus den Aktienverkäufen von Wahrheit Nr. 2. Der Kreis schließt sich: Kasse 439,7 Millionen, aber aufgelaufene Verluste von 493,1 Millionen US-Dollar seit Firmengründung — Applied Optoelectronics hat über seine gesamte Geschichte per saldo noch keinen Dollar für seine Aktionäre verdient.

Bewertung — was der Markt hier eigentlich bezahlt

Zum Kursniveau von Anfang Juli 2026 bringt Applied Optoelectronics eine Marktkapitalisierung in der Größenordnung von 11 Milliarden US-Dollar auf die Waage (Datenstand 8. Juli 2026). Dem stehen rund 507 Millionen US-Dollar Umsatz der letzten zwölf Monate gegenüber — ein Kurs-Umsatz-Verhältnis von etwa 22 und rund das Zehnfache des Buchwerts, für eine Firma, die netto noch Verluste schreibt. Ein Gewinnvielfaches lässt sich erst auf Schätzungen rechnen: Auf den erwarteten Gewinn 2027 von rund 4,77 US-Dollar je Aktie wäre es etwa das 29-Fache — der Markt bezahlt heute also bereits das Gelingen von zwei weiteren Boom-Jahren, inklusive Kapazitätsausbau, Margensprung und ohne Störfeuer bei Microsoft, Amazon oder Digicomm. Zur Erinnerung: Die letzte Quartalszahl verfehlte die Gewinnerwartung der Analysten um rund 40 Prozent, und die Aktie notierte zuletzt rund 40 Prozent unter ihrem Hoch (Datenstand 8. Juli 2026) — so fühlt sich eine eingepreiste Perfektion an, wenn sie wackelt. Der Bericht selbst benennt das Szenario nüchtern: Wenn die KI-Nachfrage langsamer kommt als geplant, drohen „Überkapazitäten, geringere Auslastung und negative operative Hebel". Wie eng KI-Boom und Bewertungsrisiko beieinanderliegen, haben wir auch beim Netzwerk-Chip-Spezialisten Credo seziert — dort trägt ein Hyperscaler-Klumpen eine noch höhere Umsatzbewertung.

Chancen und Risiken auf einen Blick

Was für Applied Optoelectronics spricht:

- Echter Doppel-Boom: KI-Rechenzentren brauchen immer schnellere Transceiver (800G, ab 2026/27 1,6T), die US-Kabelnetzbetreiber rüsten auf DOCSIS 4.0 auf — beide Endmärkte ziehen gleichzeitig an; Umsatz 2025 plus 82,7 Prozent, Q1 2026 plus 51,4 Prozent.

- Namhafte Anker-Kunden (Microsoft, Amazon samt 4-Milliarden-Warrant-Rahmen, zuvor Oracle) und ein Distributionskanal, der die Kabelnetz-Nachfrage bündelt; 2025 gab es neun „Design Wins".

- Operative Qualität steigt: Bruttomarge von 24,8 auf 30,0 Prozent, Nettoverlust von 186,7 auf 38,2 Millionen US-Dollar gedrückt; Analysten erwarten für 2026 den Sprung in die Gewinnzone (Konsens „Starker Kauf", 5 Analysten).

- Solide Bilanzbasis nach den Kapitalmaßnahmen: 439,7 Millionen US-Dollar Kasse, rund 70 Prozent Eigenkapitalquote, moderate Verschuldung (125-Millionen-Wandelanleihe 2030 zu 2,75 Prozent) — plus eigene Laser-Chip-Fertigung in Texas als strategisches Pfund.

Was dagegen spricht:

- Extreme Kundenkonzentration: Digicomm und Microsoft = 81,9 Prozent des Umsatzes 2025, Top-10 = 96,6 Prozent, keine langfristigen Abnahmeverträge; Digicomm stellt zudem 74,5 Prozent der Forderungen — bei verlängerten Zahlungszielen.

- Laufende Verwässerung: gewichtete Aktienzahl ×2,4 seit 2023, rund 1,2 Milliarden US-Dollar ATM-Verkäufe bis April 2026, Amazon-Warrant über bis zu 7,95 Millionen Aktien als Umsatzminderung; 20 Insider-Verkäufe, kein Kauf (Datenstand 8. Juli 2026).

- China-Klumpen entgegen der Story: 57,5 Prozent des Umsatzes 2025 aus dem Werk in Ningbo (Vorjahre: 44,8 und 19,9 Prozent), 42,8 Prozent des Anlagevermögens in China — Zoll- und Geopolitikrisiko im Kern des Geschäfts.

- Cash-Verbrennung trotz Boom (operativer Cashflow 2025: minus 174,4 Millionen; Q1 2026: minus 85,4 Millionen), 2026er-Investitionen „deutlich höher" als 210 Millionen, aufgelaufene Verluste von 493,1 Millionen — bei einem Kurs-Umsatz-Verhältnis um 22 und extremer Kursschwankung (rund 13 Prozent Tagesspanne) ist wenig Raum für Enttäuschungen.

Ein menschliches Fazit

Zurück zum Rückspiegel vom Anfang. Ja, die Kurve ist atemberaubend — und anders als bei manchem heißen Namen steht hinter dieser Rally ein echter, dokumentierter Boom: mehr Umsatz, bessere Margen, schrumpfende Verluste, zwei Endmärkte mit Rückenwind. Wer dir erzählt, Applied Optoelectronics sei nur heiße Luft, hat die Akte nicht gelesen. Aber wer dir die Aktie als sichere KI-Wette verkauft, hat sie auch nicht gelesen. Denn dieselben Berichte zeigen: Zwei Kunden sind vier Fünftel der Firma, der halbe Umsatz entsteht in China, der Betrieb verbrennt mit wachsendem Umsatz immer mehr Geld — und niemand hat die Rally konsequenter zu Geld gemacht als die Firma selbst, mit Aktienverkäufen über 1,2 Milliarden Dollar, während die Insider privat mitverkauften.

Der Rückspiegel zeigt dir die 550 Prozent. Die Windschutzscheibe zeigt eine Bewertung, die zwei perfekte Jahre voraussetzt, und drei Klumpen, von denen jeder einzelne die Geschichte drehen kann. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn du einsteigst, dann nicht, weil die Kurve so schön war — sondern weil du bewusst drei Wetten eingehst: dass Microsoft und Amazon weiter bestellen, dass der China-Anteil kein Politik-Opfer wird und dass aus dem Umsatzboom endlich auch ein Cash-Boom wird. Wie sich ein echter Boom mit angespannter Finanzierung anfühlt, haben wir übrigens auch bei Solaris Energy seziert — und was von einer perfekten Rohstoff-Story nach dem Blick in die Berichte übrig blieb, bei LightPath, einem Nachbarn aus derselben Optik-Branche.

Quellen

- Applied Optoelectronics, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 26.02.2026)

- Applied Optoelectronics, Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 07.05.2026)

- Applied Optoelectronics, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (eingereicht 28.02.2025)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Markt positiv

- Zwei Endmärkte mit echtem Rückenwind: KI-Rechenzentren brauchen immer schnellere optische Transceiver (800G, nächste Stufe 1,6T), die US-Kabelnetzbetreiber rüsten auf DOCSIS 4.0 auf. Eigene Laser-Chip-Fertigung in Texas, Anker-Kunden Microsoft und Amazon (4-Milliarden-Warrant-Rahmen), neun Design Wins 2025.

- Umsatzwachstum & Marge positiv

- Der Boom ist kein Buchungstrick: Umsatz 2025 plus 82,7 Prozent auf 455,7 Millionen US-Dollar, Q1 2026 plus 51,4 Prozent, fünf Quartalsanstiege in Folge. Bruttomarge von 24,8 auf 30,0 Prozent verbessert, Nettoverlust von 186,7 auf 38,2 Millionen gedrückt; Analysten erwarten 2026 den Sprung in die Gewinnzone.

- Kundenkonzentration negativ

- Digicomm (53,1 Prozent) und Microsoft (28,8 Prozent) stellten 2025 zusammen 81,9 Prozent des Umsatzes, die Top-10-Kunden 96,6 Prozent — ohne langfristige Abnahmeverträge. Digicomm stellt zudem 74,5 Prozent der Forderungen und erhielt verlängerte Zahlungsziele.

- Verwässerung & Insider negativ

- Rund 1,2 Milliarden US-Dollar Aktienverkäufe über fünf ATM-Programme (2023 bis April 2026), gewichtete Aktienzahl ×2,4 seit 2023, Amazon-Warrant über bis zu 7,95 Millionen Aktien als Umsatzminderung verbucht, 125-Millionen-Wandelanleihe 2030. Dazu 20 Insider-Verkäufe und kein Kauf (Datenstand 8. Juli 2026).

- Fertigung & Geopolitik negativ

- 57,5 Prozent des Umsatzes 2025 entstanden im eigenen Werk in Ningbo, China (Vorjahre: 44,8 und 19,9 Prozent — Tendenz steigend), 42,8 Prozent des Anlagevermögens stehen dort. Die »US-Alternative«-Story steht damit auf chinesischem Fundament; Zölle und Exportpolitik sind ein Kernrisiko des Berichts.

- Bewertung & Cashflow negativ

- Größenordnung 11 Milliarden US-Dollar Börsenwert bei rund 507 Millionen Umsatz der letzten zwölf Monate (KUV ≈ 22, Stand 8. Juli 2026), operativer Cashflow 2025 minus 174,4 Millionen, Q1 2026 minus 85,4 Millionen, Investitionen 2026 »deutlich höher« geplant. Selbst auf den Schätzgewinn 2027 das 29-Fache — zwei perfekte Jahre sind vorausbezahlt.

Applied Optoelectronics ist beides zugleich: ein echter Profiteur des KI- und Kabelnetz-Booms mit stark wachsendem Umsatz und besseren Margen — und eine Aktie, deren Rally vor allem die Firma selbst zu Geld gemacht hat: rund 1,2 Milliarden US-Dollar Aktienverkäufe, Aktienzahl ×2,4 seit 2023. Zwei Kunden stellen 81,9 Prozent des Umsatzes, 57,5 Prozent entstehen im China-Werk, der Betrieb verbrennt trotz Boom Geld. Keine Anlageberatung.

Bitte beachten

- Der hohe Nettoverlust 2024 (−186,7 Mio. $) enthält überwiegend Einmalkosten aus dem Umtausch der 2026er- in die 2030er-Wandelanleihe (sonstige Aufwendungen 2024: 109,9 Mio. $); operativ war der Verlust deutlich kleiner.

- Die ATM-Preisreihe der eigenen Aktienverkäufe (12,69 → 17,46 → 26,41 → 103,51 US-Dollar, April 2025 bis April 2026) dokumentiert die Rally, ohne dass der Artikel einen Tageskurs braucht — alle Angaben datiert.

- Q1-2026-Investitionen nach Regionen: 26,6 Mio. $ USA, 9,9 Mio. $ Taiwan, 21,7 Mio. $ China; der 800G/1,6T-Ausbau in den USA und Taiwan läuft laut 10-Q bis mindestens Ende 2027.

Häufige Fragen

Applied Optoelectronics (Sugar Land, Texas) fertigt optische Transceiver — Steckmodule, die in Rechenzentren elektrische Signale in Licht für die Glasfaser übersetzen — sowie Verstärker und Optik für Kabelnetze (CATV, Marke »Quantum Bandwidth«). 2025 stellte das Kabelgeschäft 53,8 Prozent des Umsatzes, Rechenzentren 42,9 Prozent. Gefertigt wird in Sugar Land (Laser-Chips), Ningbo (China) und Taipeh (Taiwan); die Firma hat rund 4.700 Beschäftigte.

Weil zwei Endmärkte gleichzeitig boomen: Der KI-Ausbau der Hyperscaler treibt die Nachfrage nach 800G-Transceivern, und die US-Kabelnetzbetreiber rüsten auf DOCSIS 4.0 mit 1,8-Gigahertz-Verstärkern auf. Der Umsatz stieg 2025 um 82,7 Prozent auf 455,7 Millionen US-Dollar, im ersten Quartal 2026 um weitere 51,4 Prozent; die Bruttomarge verbesserte sich auf 30 Prozent. Unser Scanner zählte die Aktie zuletzt zu den stärksten Momentum-Titeln (relative Stärke 98, Datenstand 8. Juli 2026).

Extrem: Laut 10-K standen die zehn größten Kunden 2025 für 96,6 Prozent des Umsatzes. Der CATV-Distributor Digicomm stellte 53,1 Prozent, Microsoft 28,8 Prozent — zwei Kunden sind zusammen 81,9 Prozent der Firma, ohne langfristige Abnahmeverträge. Digicomm stellte zum 31. März 2026 zudem 74,5 Prozent aller Forderungen und erhielt verlängerte Zahlungsziele.

Im März 2025 erhielt eine Amazon-Tochter Bezugsrechte auf bis zu 7.945.399 AAOI-Aktien zu je 23,6956 US-Dollar, Laufzeit zehn Jahre. Rund 1,3 Millionen waren sofort ausübbar, der Rest vestet, wenn Amazon über die Laufzeit Produkte für 4 Milliarden US-Dollar kauft. Der Zeitwert der Rechte wird als Minderung des Amazon-Umsatzes verbucht — der Kunde bekommt also einen Teil des Kaufpreises in Aktienoptionen zurück, zulasten der Altaktionäre.

Deutlich: Über fünf »At-the-Market«-Programme verkaufte die Firma von 2023 bis April 2026 neue Aktien für rund 1,2 Milliarden US-Dollar — zu Preisen zwischen 12,69 und 103,51 US-Dollar. Die gewichtete Aktienzahl stieg von 31,9 Millionen (2023) auf 76,0 Millionen (Q1 2026), nach dem April-Verkauf waren rund 84 Millionen Stück ausgegeben. Dazu kommen die 2030er-Wandelanleihe (125 Millionen US-Dollar) und der Amazon-Warrant als weitere Aktien-Pipelines.

Nein. Bei einer Marktkapitalisierung in der Größenordnung von 11 Milliarden US-Dollar (Stand 8. Juli 2026) und rund 507 Millionen US-Dollar Umsatz der letzten zwölf Monate liegt das Kurs-Umsatz-Verhältnis um 22 — bei noch negativem Nettoergebnis und negativem operativem Cashflow. Selbst auf den geschätzten Gewinn 2027 (rund 4,77 US-Dollar je Aktie) wäre es etwa das 29-Fache. Der Markt bezahlt damit bereits zwei weitere Boom-Jahre im Voraus.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.