LightPath-Aktie: die Germanium-Story — und woher das Wachstum wirklich kommt

Chinas Germanium-Exportverbot hat LightPath über Nacht zur Story-Aktie gemacht: Der Optik-Fertiger baut mit seinem BlackDiamond-Glas den US-Ersatz für den von China verknappten Rohstoff der Wärmebildtechnik. Umsatz plus 109 Prozent, Auftragsbestand plus 196 Prozent. Doch wir haben den 10-K und den 10-Q gelesen — und der Großteil des Wachstums ist gekauft, nicht gewachsen: zwei Übernahmen, 69 Prozent mehr Aktien in 16 Monaten und ein einziger Kunde, der über die Hälfte des Auftragsbuchs trägt. Keine Anlageberatung — nur die Trennung von gekauft und gewachsen.

Es gibt eine Sorte Aktie, der selbst nüchterne Anleger schwer widerstehen: die Story-Aktie mit dem perfekten Timing. Bei LightPath geht die Geschichte so: China hat den Export von Germanium in die USA verboten — ausgerechnet jenes seltene Material, ohne das keine Wärmebildkamera funktioniert. Und mitten in dieser Lücke steht eine kleine Firma aus Orlando, die genau den Ersatz herstellt: amerikanisches Spezialglas, das Amerikas Nachtsicht-Technik von China unabhängig macht. Dazu ein Umsatz, der sich in sechs Quartalen mehr als verdoppelt hat, ein Auftragsbuch, das um fast 200 Prozent explodiert ist, und der Rückenwind eines Verteidigungs- und Drohnen-Booms. Die Stimme auf deiner Schulter flüstert: „Das ist die reine, seltene Kombination aus Megatrend und konkretem Produkt — hier musst du dabei sein." Genau dieser Reflex — nennen wir ihn die Verführung durch die perfekte Story — ist teuer, weil er eine simple Frage überspringt: Woher kommt dieses Wachstum eigentlich? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von LightPath Technologies (NASDAQ: LPTH) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC wirklich steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei LightPath erzählt er die Geschichte etwas anders als der Aktienkurs. Am Ende entscheidest du selbst.

Was LightPath eigentlich macht

LightPath baut die Augen für Maschinen, die im Dunkeln sehen müssen. Genauer: optische Komponenten, Baugruppen und komplette Infrarot-Kamerasysteme für die Wärmebildtechnik. Man kann sich das so vorstellen — normales Kameraglas sieht nur, was Licht reflektiert. Wärmebild-Optik sieht dagegen die Wärme selbst, die jeder Körper, jeder Motor, jedes Schiff abstrahlt. Damit funktioniert Sehen auch bei völliger Dunkelheit, in Nebel und Rauch. Die Abnehmer sind entsprechend: Drohnen-Kameras, Schiffs- und Grenzüberwachung, Raketen-Suchköpfe, Drohnenabwehr. Ein handfestes Hardware-Geschäft mit militärischem Rückenwind.

Das Herzstück der Story ist aber ein Rohstoff. Wärmebild-Linsen wurden jahrzehntelang aus Germanium geschliffen — dem seltenen „Fensterglas" der Infrarottechnik. Der Haken: China kontrolliert diesen Markt fast vollständig. Und LightPath hat eine Antwort darauf: ein selbst erschmolzenes Spezialglas namens BlackDiamond, das ohne Germanium auskommt. Unter CEO Sam Rubin (seit 2020) verschiebt sich die Firma zudem vom reinen Bauteil-Zulieferer zum Anbieter kompletter Systeme. Der Konzern beschreibt diesen Umbau im jüngsten Quartalsbericht selbst:

„Since our Chief Executive Officer, Mr. Sam Rubin, joined the Company in 2020, we have been developing a new strategy that is transitioning the Company from a pure component manufacturer to a supplier of imaging subsystems and systems."

Übersetzung: „Seit unser Vorstandschef, Herr Sam Rubin, 2020 zum Unternehmen kam, entwickeln wir eine neue Strategie, die das Unternehmen von einem reinen Komponentenhersteller zu einem Anbieter von Bildgebungs-Teilsystemen und -Systemen wandelt."

— LightPath Technologies, Inc., SEC-Quartalsbericht 10-Q Q3 Geschäftsjahr 2026, MD&A „Strategic Direction"

Das ist ein reales, gefragtes Geschäft — und die Germanium-Lücke ist keine Erfindung, sondern dokumentierte Realität. Der Haken steckt nicht im Produkt, sondern in der Frage, wie das gefeierte Wachstum überhaupt zustande kam. Und genau da wird es interessant.

Wo die Aktie in unserem Scanner auftaucht

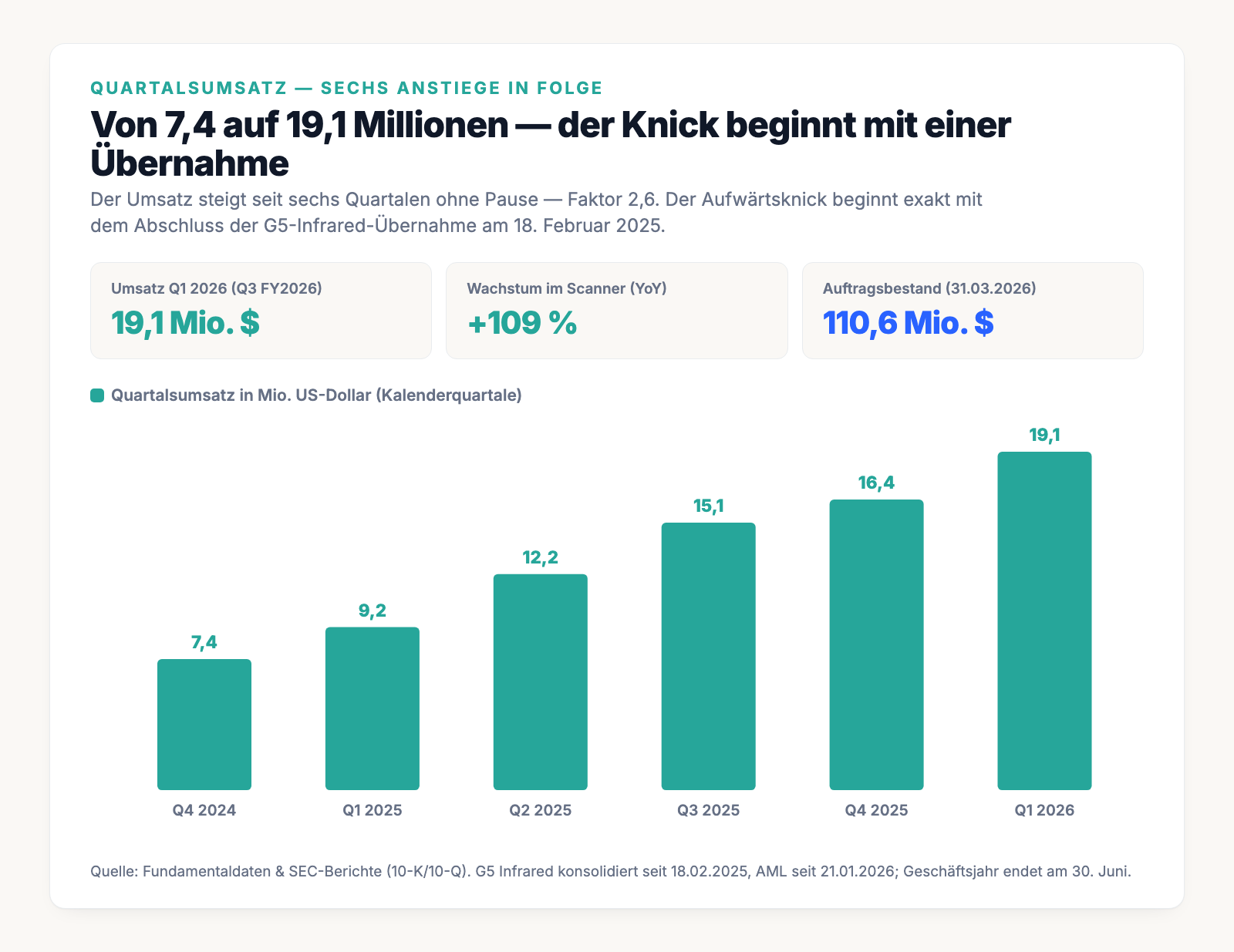

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. LightPath schlägt unter anderem im Filter »Dreistelliges Umsatzwachstum« an (Datenstand 8. Juli 2026) — der Filter sucht Firmen, deren Quartalsumsatz sich gegenüber rund anderthalb Jahren zuvor mindestens verdoppelt hat und dabei Quartal für Quartal gestiegen ist. Bei LightPath ist beides erfüllt, und zwar mustergültig: 7,4 → 9,2 → 12,2 → 15,1 → 16,4 → 19,1 Millionen US-Dollar, sechs Anstiege in Folge, das jüngste Quartal beim 2,6-Fachen des Werts von vor sechs Quartalen. Dazu leuchtet die Aktie in mehreren Momentum-Filtern auf (»RS-Leader ≥ 90«, »Stan Weinstein: Stage 2«, »Qualitäts-Wachstum«) — sie lief zuletzt besser als 94 Prozent des Marktes.

Der Haken: Der Scanner misst nur, dass der Umsatz gestiegen ist, nicht warum. Und bei LightPath liegt das Warum in einem einzigen Datum. Merk dir dieses Spannungsfeld — der Umsatz ist gesprungen, die Frage ist nur, durch eigene Kraft oder durch Zukauf. Es ist der rote Faden für alles, was jetzt kommt. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile LPTH suchen.

Die Zahlen — erst das, was beeindruckt

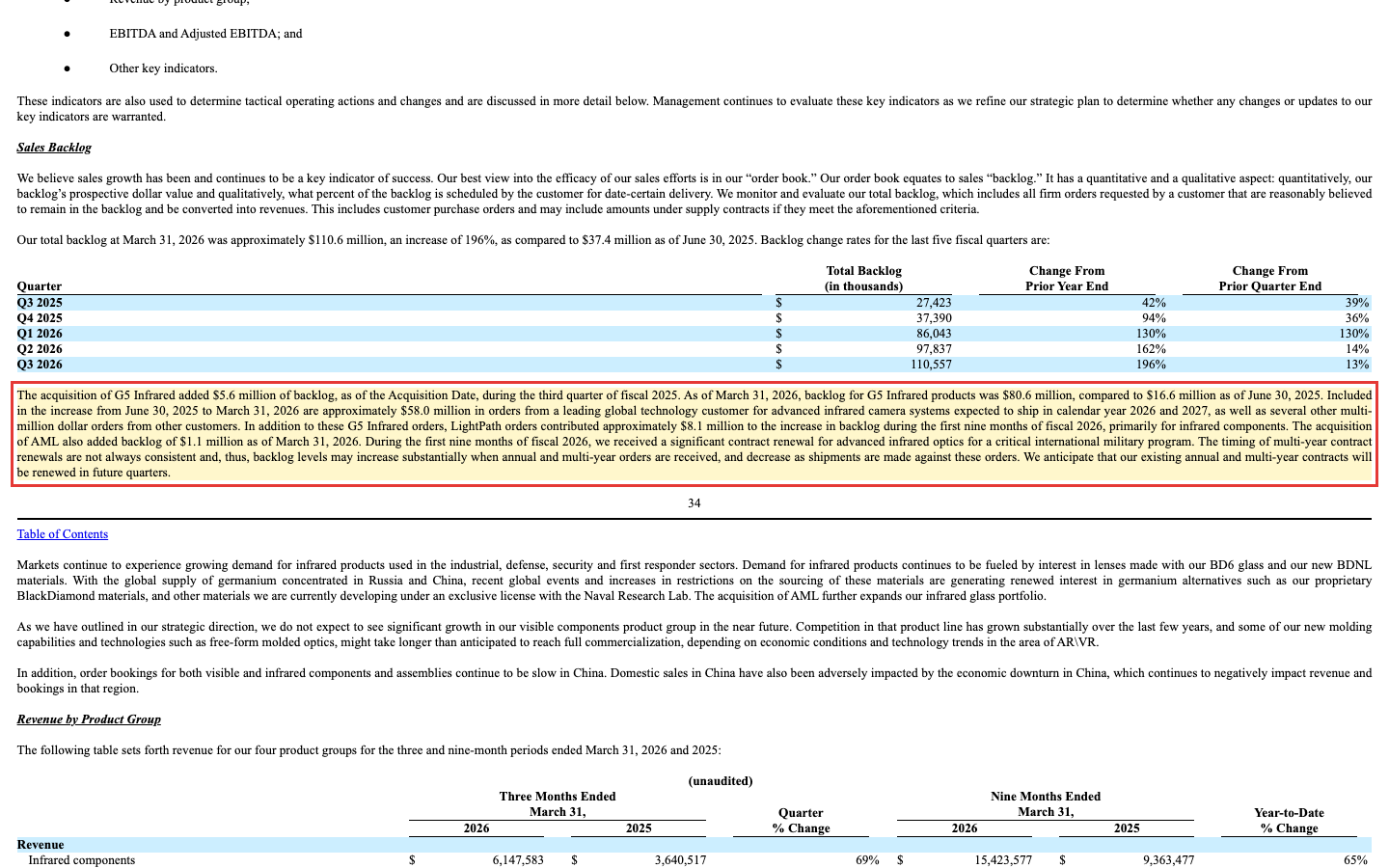

Fangen wir mit dem an, was wirklich stark ist. Die Umsatzkurve ist keine Buchungs-Illusion — es fließt echtes Geld, und es wird Quartal für Quartal mehr. Sechs steigende Quartale ohne Ausreißer, dazu ein Auftragsbestand von 110,6 Millionen US-Dollar (das 1,8-Fache des Jahresumsatzes) und eine Bruttomarge, die von 27 auf 36 Prozent geklettert ist:

Auf Jahressicht: Geschäftsjahr 2024 (bis 30. Juni 2024) 31,7 Millionen US-Dollar, Geschäftsjahr 2025 37,2 Millionen (plus 17 Prozent), und in den ersten neun Monaten von Geschäftsjahr 2026 bereits 50,6 Millionen — plus 102 Prozent gegenüber dem Vorjahreszeitraum. Und diese Kurve hat einen echten Auslöser hinter sich: Chinas Griff nach dem Rohstoff, der LightPaths Nische überhaupt erst wertvoll macht. Das ist die eine Hälfte der Geschichte, und sie ist gut. Jetzt drehen wir das Blatt um.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das „dreistellige Wachstum" ist überwiegend gekauft, nicht gewachsen

Schau noch einmal auf die Umsatzkurve — und dann auf ein Datum: den 18. Februar 2025. An diesem Tag schloss LightPath die Übernahme von G5 Infrared ab, einem Kamera-Hersteller aus New Hampshire, für einen Kaufpreis von 27,1 Millionen US-Dollar. Exakt ab diesem Punkt knickt die Kurve nach oben. Das ist kein Zufall. Im Geschäftsjahr 2025 stieg der Umsatz um 5,5 Millionen US-Dollar — davon steuerte G5 allein 5,6 Millionen bei. Rechnet man die Übernahme heraus, wäre der Umsatz im eigenen Geschäft sogar leicht gesunken (zusätzlich brach ein Germanium-Großvertrag über 1,4 Millionen US-Dollar weg). Und im jüngsten Quartal (bis 31. März 2026) stammten von den 10,0 Millionen US-Dollar Zuwachs rund 8,3 Millionen aus Zukäufen — G5-Kameras, G5-Beschichtungen und die Anfang 2026 erworbene Glas-Schmelze AML. Das sind etwa 83 Prozent. Der Rest, das organische Geschäft, wuchs bescheiden, und die Ingenieurdienstleistungen schrumpften sogar um 29 Prozent.

Mit anderen Worten: Der Scanner sieht die Kurve, nicht die Herkunft. LightPath hat sich nicht in erster Linie hochgearbeitet — es hat sich zwei Firmen einverleibt und deren Umsatz dazuaddiert. Wie sich so ein zugekaufter Umsatzsprung anfühlt, haben wir übrigens auch bei Uniti Group und bei Viper Energy seziert — drei sehr verschiedene Firmen, ein gemeinsames Muster: Mehr Umsatz durch Zukauf ist nicht dasselbe wie Wachstum. Der Lackmustest kommt ab dem vierten Quartal von Geschäftsjahr 2026 (Juni 2026), wenn G5 erstmals voll in der Vergleichsbasis steckt und der Basiseffekt ausläuft.

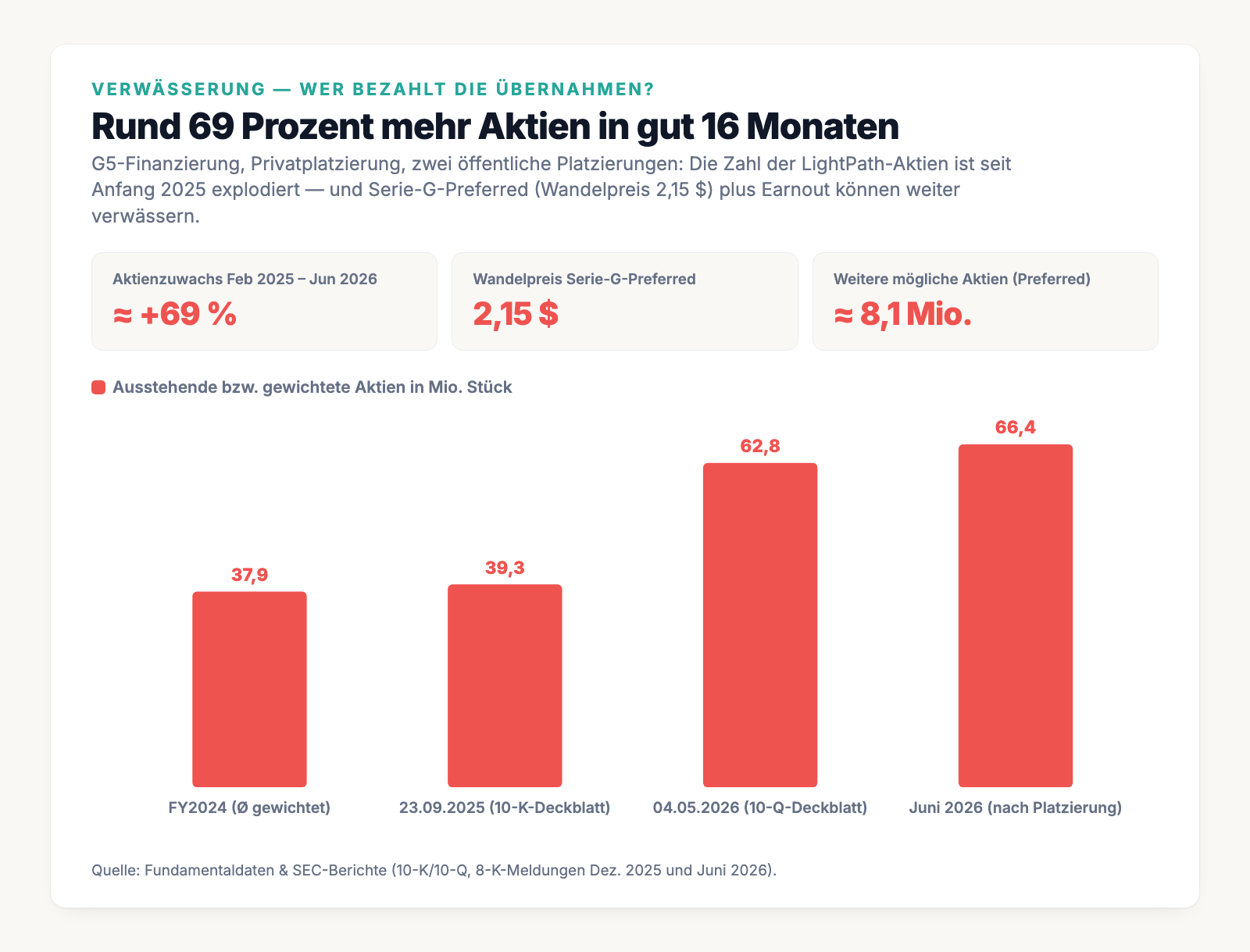

Unbequeme Wahrheit Nr. 2: Bezahlt wurde das mit einer Flut neuer Aktien

Zukäufe kosten Geld, und LightPath hat dieses Geld überwiegend bei den eigenen Aktionären geholt — über immer neue Aktien. Die Zahlen sind drastisch:

Die gewichtete Aktienzahl lag im Geschäftsjahr 2024 bei rund 37,9 Millionen. Auf dem Deckblatt des 10-Q vom 4. Mai 2026 stehen bereits 62,79 Millionen Aktien, und nach einer weiteren Platzierung im Juni 2026 (3,57 Millionen neue Aktien zu 14,00 US-Dollar) sind es rund 66,4 Millionen — ein Plus von etwa 69 Prozent in gut 16 Monaten. Und damit ist die Verwässerung noch nicht zu Ende. Zur G5-Finanzierung gab LightPath sogenannte Serie-G-Vorzugsaktien aus, die sich zu einem Preis von nur 2,15 US-Dollar in Stammaktien wandeln lassen — während heutige Anleger ein Vielfaches zahlen; davon sind noch rund 8,1 Millionen potenzielle Aktien offen. Dazu kommt der G5-Earnout, dessen Konditionen das Filing offenlegt:

„Earnout payments of an aggregate of up to $23.0 million of additional consideration may be paid annually in fiscal years 2026 and 2027 subject to achievement of certain minimum EBITDA and revenue targets for the one and two-year periods beginning on the first full calendar month commencing after the G5 Acquisition Date, as set forth in the G5 MIPA."

Übersetzung: „Earnout-Zahlungen von insgesamt bis zu 23,0 Millionen US-Dollar zusätzlicher Gegenleistung können jährlich in den Geschäftsjahren 2026 und 2027 fällig werden, abhängig vom Erreichen bestimmter Mindest-EBITDA- und Umsatzziele für die Ein- und Zweijahreszeiträume ab dem ersten vollen Kalendermonat nach dem G5-Übernahmestichtag, wie im G5-MIPA festgelegt."

— LightPath Technologies, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 3 „Acquisitions"

Ein Teil dieses Earnouts (30 Prozent) wird ebenfalls in Aktien bezahlt. Für dich als Aktionär heißt das: Selbst wenn der Umsatz weiter steigt, wächst dein Anteil am Kuchen nicht mit — er schrumpft, weil der Kuchen in immer mehr Stücke geschnitten wird.

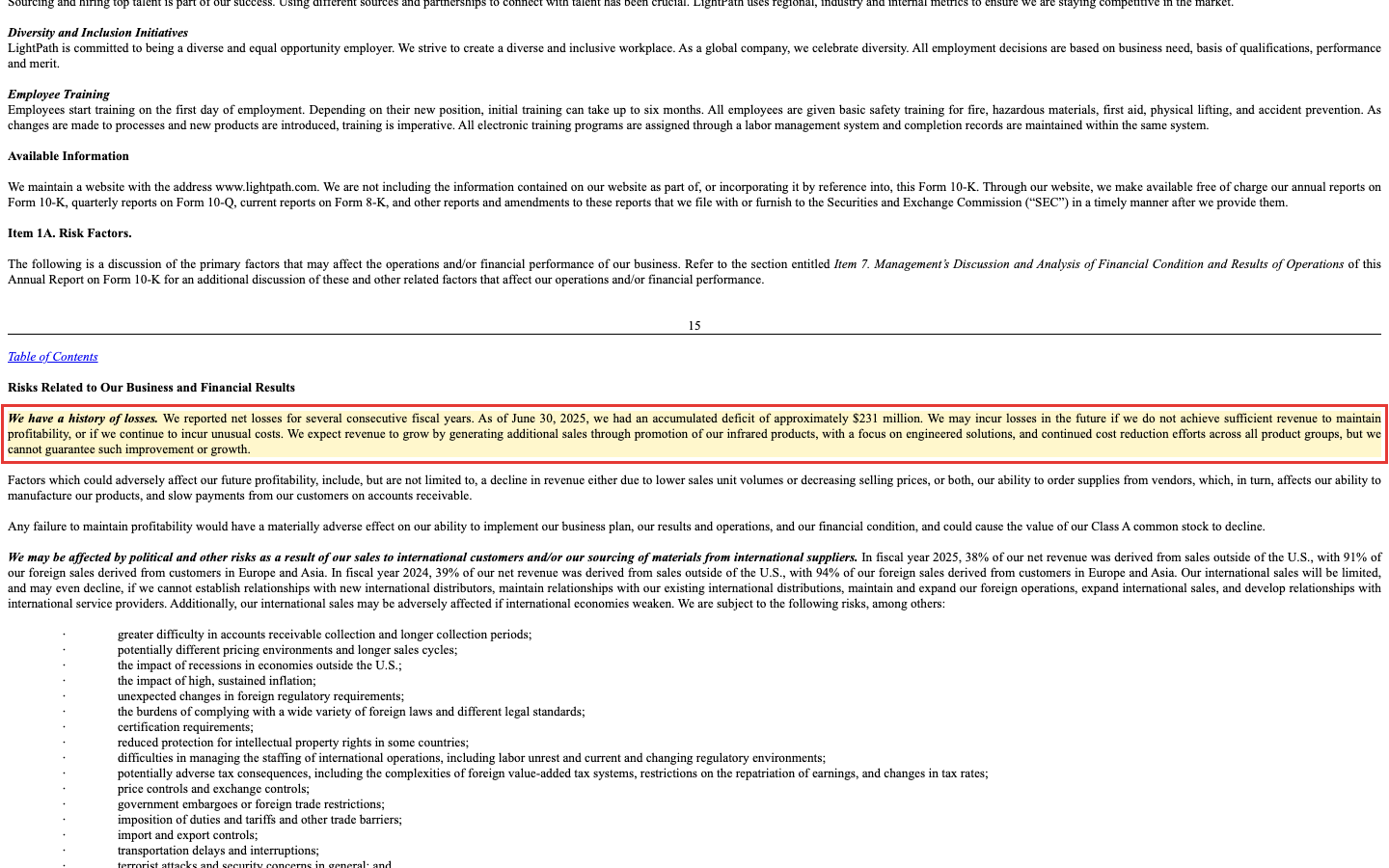

Unbequeme Wahrheit Nr. 3: 40 Jahre Firmengeschichte, 231 Millionen Dollar Verlust — und der Verlust wächst

LightPath ist keine junge Firma. Sie besteht seit 1985 und ist seit Februar 1996 an der Börse. In dieser Zeit hat sie unter dem Strich viel Geld verbrannt. Der Jahresbericht sagt das gleich im ersten Risikofaktor ganz offen:

„We have a history of losses. We reported net losses for several consecutive fiscal years. As of June 30, 2025, we had an accumulated deficit of approximately $231 million."

Übersetzung: „Wir haben eine Verlusthistorie. Wir haben für mehrere aufeinanderfolgende Geschäftsjahre Nettoverluste ausgewiesen. Zum 30. Juni 2025 hatten wir ein kumuliertes Defizit von rund 231 Millionen US-Dollar."

— LightPath Technologies, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Ein kumuliertes Defizit ist die Summe aller Verluste seit Firmengründung — es zeigt, wie viel Geld über die Jahre verbrannt wurde. Und der Trend zeigt in die falsche Richtung: Der Nettoverlust weitete sich von 8,0 Millionen US-Dollar (Geschäftsjahr 2024) auf 14,9 Millionen (Geschäftsjahr 2025) aus, und allein in den ersten neun Monaten von Geschäftsjahr 2026 stehen bereits minus 16,4 Millionen US-Dollar. Der operative Cashflow war in diesem Zeitraum ebenfalls negativ (minus 5,1 Millionen US-Dollar). Die schöne Bruttomargen-Verbesserung auf 36 Prozent kommt unter dem Strich also bislang nicht an — ein Teil des jüngsten Verlusts geht auf die Neubewertung der Earnout-Verpflichtung aus der G5-Übernahme zurück, die mit steigendem eigenem Erfolg teurer wird. Wachstum ja, aber es kostet weiter Geld statt welches zu verdienen.

Unbequeme Wahrheit Nr. 4: Ein einziger Kunde trägt über die Hälfte des gefeierten Auftragsbuchs

Der Auftragsbestand von 110,6 Millionen US-Dollar ist das stärkste Argument der Bullen — er verspricht, dass das Wachstum weitergeht. Aber lies genau, woraus er besteht. Der Quartalsbericht legt offen, dass ein einzelner, ungenannter Kunde den Löwenanteil des Zuwachses ausmacht:

„Included in the increase from June 30, 2025 to March 31, 2026 are approximately $58.0 million in orders from a leading global technology customer for advanced infrared camera systems expected to ship in calendar year 2026 and 2027, as well as several other multi-million dollar orders from other customers."

Übersetzung: „Im Anstieg vom 30. Juni 2025 zum 31. März 2026 sind rund 58,0 Millionen US-Dollar an Aufträgen eines führenden globalen Technologiekunden für fortschrittliche Infrarot-Kamerasysteme enthalten, deren Auslieferung für die Kalenderjahre 2026 und 2027 erwartet wird, ebenso wie mehrere weitere Millionen-Aufträge anderer Kunden."

— LightPath Technologies, Inc., SEC-Quartalsbericht 10-Q Q3 Geschäftsjahr 2026, MD&A „Sales Backlog"

Das heißt: 52 Prozent des gesamten Auftragsbestands hängen an einem einzigen Kunden, dessen Namen die Firma nicht nennt, und 73 Prozent des Backlogs bestehen aus Produkten der zugekauften G5-Sparte. Verschiebt dieser Kunde seine Bestellungen, storniert oder wechselt den Lieferanten, kollabiert nicht nur eine Zahl — die ganze Wachstumsstory bekommt einen Riss. Ein Auftragsbuch ist nur so stabil wie sein größter Auftraggeber.

Unbequeme Wahrheit Nr. 5: Die Anti-China-Story wird mit einem eigenen Werk in China erzählt

Und dann ist da noch eine feine Ironie. Der Kern der Investmentstory lautet: „Wir machen Amerika unabhängig von China." Der Auslöser ist Chinas Exportverbot, das der Jahresbericht wörtlich festhält:

„On December 3, 2024 China further announced an immediate export ban on Germanium, Gallium and antimony to the United States and for any dual use or military use applications."

Übersetzung: „Am 3. Dezember 2024 kündigte China zudem ein sofortiges Exportverbot für Germanium, Gallium und Antimon in die Vereinigten Staaten sowie für sämtliche Anwendungen mit doppeltem oder militärischem Verwendungszweck an."

— LightPath Technologies, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Die Ironie: Ausgerechnet die Firma, die sich als Chinas Gegenmodell verkauft, betreibt selbst ein Werk mitten in China — in Zhenjiang, 39.500 Quadratfuß Fertigung, in dem 99 von 350 Mitarbeitern arbeiten (Stand 30. Juni 2025). Der 10-K benennt das damit verbundene Risiko unumwunden: Das Chinageschäft leidet unter der dortigen Konjunktur, und Peking könnte den Standort jederzeit zum politischen Faustpfand machen. Zusätzlich kaufte LightPath sein Germanium zuletzt ausgerechnet in China ein, nachdem Russland als Quelle wegfiel. Die Unabhängigkeits-Story hat also einen chinesischen Klotz am Bein — ein Detail, das in der Euphorie gern übersehen wird.

Bewertung — was der Markt hier eigentlich bezahlt

Rechnen wir das zusammen. LightPath bringt an der Börse grob 850 bis 940 Millionen US-Dollar auf die Waage (je nachdem, ob man die Aktienzahl vor oder nach der Juni-Platzierung ansetzt), bei einem Umsatz der letzten zwölf Monate von rund 62,8 Millionen US-Dollar. Das ergibt ein Kurs-Umsatz-Verhältnis von rund 13,5 und einen Unternehmenswert von knapp dem 14-Fachen des Umsatzes — eine Software-Bewertung für einen Hardware-Fertiger mit 36 Prozent Bruttomarge und negativem operativem Ergebnis. Das Forward-KGV, also die Bewertung am erwarteten Gewinn, liegt bei rund 217 — der Gewinn steckt praktisch komplett in der Zukunft.

Was heißt das? Der Kurs preist die Kombination aus Germanium-Verbots-Story, Verteidigungs-Boom, plus 196 Prozent Auftragsbestand und der „Vom-Bauteil-zum-System"-Transformation bereits vollständig ein. Nicht eingepreist scheint dagegen: die massive Verwässerung, der Kunden-Klumpen und die akquisitorische Natur des Wachstums. Bezeichnend ist, dass selbst das durchschnittliche Analysten-Kursziel nur rund 13 Prozent über dem aktuellen Kurs liegt — kaum Puffer. Gleichzeitig sind rund 11 Prozent der frei handelbaren Aktien leerverkauft; eine nennenswerte Fraktion wettet gegen die Story. Die Aktie hat sich in drei Jahren fast verzehnfacht und schwankt täglich um mehr als 11 Prozent — das ist Momentum in Reinform, in beide Richtungen.

Chancen und Risiken auf einen Blick

Was für LightPath spricht:

- Der strukturelle Rückenwind ist echt: Chinas Germanium-Exportverbot ist dokumentiert, der Preis stieg laut Filing von rund 1.000 auf über 4.000 US-Dollar je Kilogramm. LightPath besitzt mit seinem BlackDiamond-Glas (Exklusiv-Lizenz von Materialien des US Naval Research Laboratory) einen der wenigen germaniumfreien Ersatzstoffe.

- Auftragsbestand plus 196 Prozent auf 110,6 Millionen US-Dollar — das 1,8-Fache des Jahresumsatzes, Auslieferung 2026/2027 weitgehend terminiert; dazu die Verlängerung eines Vertrags für ein kritisches internationales Militärprogramm.

- Verteidigungs- und Drohnen-Nachfrage als Megatrend; strategische Beteiligungen zweier US-Drohnenfirmen (Unusual Machines und Ondas) verzahnen LightPath mit der Lieferkette.

- Die Bruttomarge stieg binnen eines Jahres von 27 auf 36 Prozent — die „Vom-Bauteil-zum-System"-These liefert erste Beweise. Und mit rund 55 Millionen US-Dollar Cash (plus rund 47 Millionen aus der Juni-Platzierung) sind die Verluste auf Jahre finanziert.

Was dagegen spricht:

- Das Wachstum ist überwiegend gekauft: Im Geschäftsjahr 2025 organisch leicht rückläufig, im jüngsten Quartal rund 83 Prozent des Zuwachses aus Zukäufen. Der erste saubere Vergleich kommt erst ab dem vierten Quartal von Geschäftsjahr 2026.

- Rund 69 Prozent mehr Aktien in 16 Monaten, weitere Verwässerung durch Serie-G-Vorzugsaktien (Wandelpreis 2,15 US-Dollar), Warrants und den bis zu 23 Millionen US-Dollar schweren G5-Earnout in Aussicht.

- 40 Jahre Verlusthistorie, 231 Millionen US-Dollar kumuliertes Defizit, wachsender Nettoverlust und negativer operativer Cashflow — die Margenverbesserung kommt unten noch nicht an.

- Über die Hälfte des Auftragsbuchs (58 von 110,6 Millionen US-Dollar) hängt an einem einzigen ungenannten Kunden, 73 Prozent an G5-Produkten. Dazu ein eigenes Werk in China und eine sportliche Bewertung (Kurs-Umsatz rund 13,5, Forward-KGV 217) ohne Sicherheitsnetz.

Ein menschliches Fazit

Erinnerst du dich an die Verführung durch die perfekte Story vom Anfang — den Megatrend, das konkrete Produkt, das perfekte Timing? Nach dem Blick in die Berichte ist die Story nicht falsch, aber sie ist unvollständig. Ja, das Germanium-Verbot ist real, und ja, LightPath hat mit BlackDiamond eine echte Antwort darauf. Aber das dreistellige Wachstum, das den Kurs treibt, hat die Firma sich zum großen Teil gekauft — mit zwei Übernahmen, bezahlt durch 69 Prozent mehr Aktien. Der gefeierte Auftragsberg ruht zur Hälfte auf einem einzigen Kunden, die Verluste wachsen, und die Anti-China-Firma fertigt selbst in China. Das ist die eine Hälfte der Wahrheit.

Die andere: Unter all dem steckt ein reales Geschäft in einer strategisch wertvollen Nische, mit steigenden Margen, einem prall gefüllten Auftragsbuch und dem Rückenwind eines Verteidigungs-Booms, den kein Buchungstrick erfunden hat. LightPath ist damit keine reine Wachstumsrakete — es ist eine Wette darauf, dass aus der zusammengekauften Größe irgendwann organische, profitable Stärke wird, verpackt in eine Umsatzkurve, die schon heute so aussieht, als sei sie längst da.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — auf einen Übernahme- und Transformations-Fall mit hohem Verwässerungshebel, nicht auf die 109 Prozent aus dem Scanner. Wie sich Wachstum ohne solide Bilanz anfühlt, haben wir übrigens auch bei ImmunityBio beschrieben — echte Zahlen, fragiles Fundament. Prüfe die Herkunft des Wachstums, bevor du die Geschichte kaufst.

Quellen

- LightPath Technologies, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 30.06.2025, eingereicht 26.09.2025)

- LightPath Technologies, Inc. — SEC-Quartalsbericht 10-Q, Q3 Geschäftsjahr 2026 (per 31.03.2026, eingereicht 07.05.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Story & Marktnische positiv

- Der strukturelle Rückenwind ist echt: Chinas Germanium-Exportverbot (03.12.2024) ist dokumentiert, der Preis stieg von rund 1.000 auf über 4.000 US-Dollar je Kilogramm. LightPath besitzt mit BlackDiamond (Exklusiv-Lizenz von Naval-Research-Laboratory-Materialien) einen der wenigen germaniumfreien Ersatzstoffe — plus Verteidigungs- und Drohnen-Boom als Nachfragetreiber.

- Umsatz-»Wachstum« negativ

- Die +109 Prozent im Scanner sind überwiegend gekauft: Der Aufwärtsknick beginnt exakt mit dem G5-Abschluss am 18.02.2025. Im Geschäftsjahr 2025 wäre der Umsatz ohne G5 leicht gesunken; im jüngsten Quartal stammten rund 83 Prozent des Zuwachses aus Zukäufen (G5, AML). Der erste saubere Vergleich kommt erst ab dem vierten Quartal von Geschäftsjahr 2026.

- Verwässerung negativ

- Rund 69 Prozent mehr Aktien in gut 16 Monaten (37,9 → 66,4 Millionen). Weitere Verwässerung droht durch Serie-G-Vorzugsaktien (Wandelpreis 2,15 US-Dollar), Warrants und den bis zu 23 Millionen US-Dollar schweren G5-Earnout, der teils in Aktien bezahlt wird.

- Profitabilität negativ

- 40 Jahre Verlusthistorie, 231 Millionen US-Dollar kumuliertes Defizit; der Nettoverlust weitete sich auf minus 16,4 Millionen US-Dollar in den ersten neun Monaten von Geschäftsjahr 2026 aus, operativer Cashflow negativ. Die Bruttomargen-Verbesserung auf 36 Prozent kommt unter dem Strich noch nicht an.

- Klumpen & Bewertung negativ

- Über die Hälfte des Backlogs (58 von 110,6 Millionen US-Dollar) hängt an einem einzigen ungenannten Kunden, 73 Prozent an G5-Produkten; dazu ein eigenes Werk in China. Die Bewertung ist sportlich: Kurs-Umsatz rund 13,5, Forward-KGV 217, Analysten-Kursziel nur rund 13 Prozent über dem Kurs.

LightPath ist die verführerische Story-Aktie: Chinas Germanium-Exportverbot macht die BlackDiamond-Nische strategisch wertvoll, Umsatz (+109 Prozent) und Auftragsbestand (+196 Prozent) sehen spektakulär aus. Doch das Wachstum ist überwiegend gekauft (G5, AML), bezahlt mit 69 Prozent mehr Aktien; die Verluste wachsen, über die Hälfte des Backlogs hängt an einem Kunden, und die Anti-China-Firma fertigt selbst in China. Dem steht ein reales Geschäft in gefragter Nische mit steigenden Margen gegenüber. Keine Anlageberatung.

Bitte beachten

- Geschäftsjahr endet am 30. Juni; Q3 FY2026 ist das Kalenderquartal bis 31. März 2026. G5 Infrared ist seit 18.02.2025 konsolidiert, Amorphous Materials (AML) seit 21.01.2026 — dadurch entsteht in den Vorjahresvergleichen bis Mitte 2026 ein Basiseffekt.

- Die Verwässerung ist noch nicht abgeschlossen: Neben den Platzierungen können rund 8,1 Millionen weitere Aktien aus noch ausstehenden Serie-G-Vorzugsaktien (Wandelpreis 2,15 US-Dollar), Warrants (2,58 US-Dollar) sowie der bis zu 23 Millionen US-Dollar schwere G5-Earnout entstehen.

- Ein Teil des jüngsten Nettoverlusts geht auf die nicht zahlungswirksame Neubewertung der G5-Earnout-Verpflichtung zurück, die mit steigendem eigenem Erfolg teurer wird; die erste Earnout-Zahlung (3,8 Millionen US-Dollar) floss bereits in den ersten neun Monaten von Geschäftsjahr 2026.

Häufige Fragen

LightPath aus Orlando fertigt optische Komponenten, Baugruppen und komplette Infrarot-Kamerasysteme für die Wärmebildtechnik — die Technik hinter Nachtsicht, Drohnen-Kameras, Grenz- und Schiffsüberwachung sowie Raketen-Suchköpfen. Die zentrale Story ist das eigene BlackDiamond-Glas, ein in den USA erschmolzener Ersatz für den Rohstoff Germanium, den China seit Dezember 2024 nicht mehr in die USA exportiert.

Der Umsatz stieg sechs Quartale in Folge von 7,4 auf 19,1 Millionen US-Dollar, doch das Wachstum ist überwiegend gekauft: Der Aufwärtsknick beginnt exakt mit dem Abschluss der G5-Infrared-Übernahme am 18. Februar 2025. Im Geschäftsjahr 2025 wäre der Umsatz ohne G5 sogar leicht gesunken; im jüngsten Quartal stammten rund 83 Prozent des Zuwachses aus Zukäufen (G5 und AML). Der Scanner sieht die Kurve, nicht die Herkunft.

Germanium ist das seltene Material, aus dem Wärmebild-Linsen geschliffen werden; China kontrolliert den Markt und hat den Export in die USA am 3. Dezember 2024 verboten — der Preis stieg laut Jahresbericht von rund 1.000 auf über 4.000 US-Dollar je Kilogramm. LightPath baut mit BlackDiamond einen germaniumfreien Ersatz und positioniert sich als sichere US-Lieferkette. Die Ironie: Das Unternehmen betreibt selbst ein Werk in Zhenjiang/China (99 von 350 Mitarbeitern).

Deutlich. Die Aktienzahl stieg von rund 37,9 Millionen (Geschäftsjahr 2024) auf 62,8 Millionen (Mai 2026) und nach einer weiteren Platzierung im Juni 2026 auf rund 66,4 Millionen — plus 69 Prozent in gut 16 Monaten. Zusätzlich können Serie-G-Vorzugsaktien (Wandelpreis 2,15 US-Dollar), Warrants und der bis zu 23 Millionen US-Dollar schwere G5-Earnout (30 Prozent in Aktien) die Zahl weiter erhöhen.

Der Backlog von 110,6 Millionen US-Dollar (plus 196 Prozent seit Juni 2025) wirkt stark, ist aber stark konzentriert: Rund 58 Millionen US-Dollar — also über die Hälfte — stammen von einem einzigen, im Filing ungenannten Kunden, und 73 Prozent des Backlogs entfallen auf Produkte der zugekauften G5-Sparte. Verschiebt oder storniert dieser Kunde, gerät die Wachstumsstory ins Wanken.

Nein, die Bewertung ist sportlich. Bei einem Börsenwert von grob 850 bis 940 Millionen US-Dollar und rund 62,8 Millionen US-Dollar Jahresumsatz zahlt der Markt etwa das 13,5-Fache des Umsatzes — eine Software-Bewertung für einen Hardware-Fertiger mit negativem operativem Ergebnis. Das Forward-KGV liegt bei rund 217, und selbst das durchschnittliche Analysten-Kursziel liegt nur etwa 13 Prozent über dem Kurs.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.