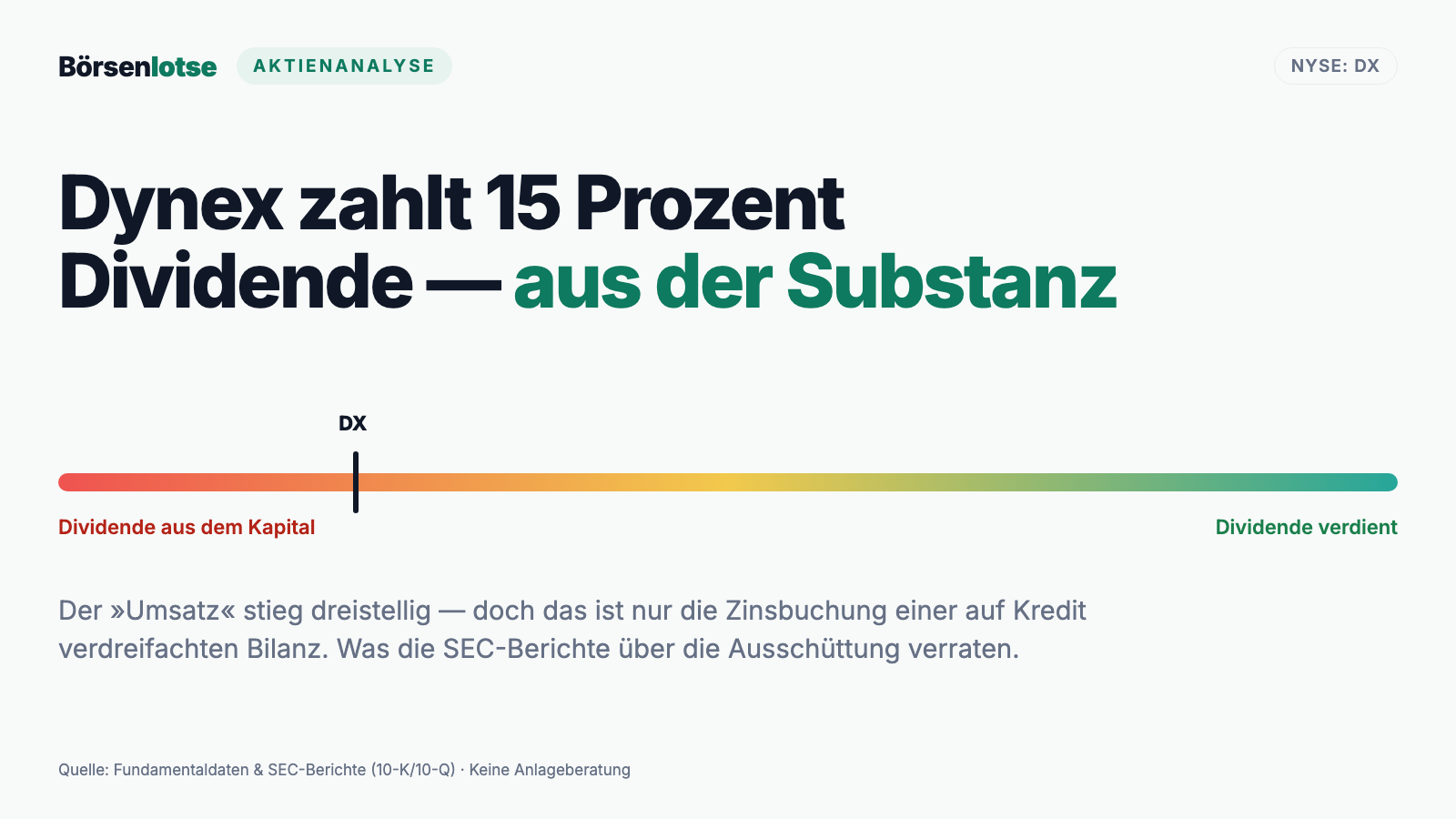

Dynex-Capital-Aktie: 15,7 Prozent Dividende — bezahlt aus der Substanz

Der Scanner meldet dreistelliges Umsatzwachstum, doch Dynex Capital ist kein Unternehmen mit Umsatz, sondern ein gehebelter Anleihefonds im Aktienmantel. Das »Wachstum« ist nur die Zinsbuchung einer auf Repo-Kredit von 8 auf 24 Milliarden Dollar verdreifachten Bilanz — im Rekord-Quartal stand trotzdem ein Verlust. Und die verlockende Dividende von 15,7 Prozent wird nicht verdient. Wir haben den 10-K und den 10-Q gelesen. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Es gibt eine Zahl, die bei Anlegern jede Vorsicht ausschaltet: eine zweistellige Dividendenrendite. 15,7 Prozent, monatlich ausgezahlt — das klingt nach einer Gelddruckmaschine, die dir Monat für Monat Bargeld aufs Konto spült. Und wenn dann auch noch der Aktien-Scanner »dreistelliges Umsatzwachstum« meldet, ist der Fall für viele klar: kaufen, kassieren, freuen. Genau dieser Reflex — nennen wir ihn die Rendite-Gier — ist gefährlich, weil er zwei Fragen überspringt: Warum verschenkt der Markt 15,7 Prozent, wenn Geld doch überall knapp ist? Und ist diese Dividende überhaupt verdient — oder bekommst du nur dein eigenes Geld zurück? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von Dynex Capital (NYSE: DX) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Dynex erzählt er eine Geschichte, die auf keinem Dividenden-Portal steht. Am Ende entscheidest du selbst.

Was Dynex eigentlich macht

Fangen wir mit einer Enttäuschung an: Dynex ist kein Unternehmen im üblichen Sinn. Es hat kein Produkt, keine Kunden, keinen Umsatz — es hat 28 Mitarbeiter und eine Bilanz. Dynex ist ein Mortgage-REIT, und sein Geschäft ist im Kern ein einziger Trick: Es macht das, was ein Häuslebauer umgekehrt macht. Statt sich langfristig Geld zu leihen und kurzfristig zu verdienen, leiht Dynex sich sehr kurzfristig sehr viel Geld — über sogenannte Repo-Geschäfte, mit Laufzeiten von über Nacht bis wenige Monate — und kauft damit langlaufende Hypothekenpapiere. Verdient wird die Differenz zwischen dem Zins, den die Papiere abwerfen, und dem Zins, den die kurzfristigen Kredite kosten. Man kann es sich als gehebelten Anleihefonds im Aktienmantel vorstellen. Der Jahresbericht formuliert es nüchtern:

„Dynex Capital, Inc. is a real estate investment trust (»REIT«) structured to deliver dividends to shareholders supported by long term returns from investments in mortgage assets backed by U.S. housing and commercial real estate."

Übersetzung: „Dynex Capital, Inc. ist ein Real Estate Investment Trust (REIT), der darauf ausgelegt ist, Dividenden an die Aktionäre auszuschütten — getragen von langfristigen Erträgen aus Investments in Hypotheken-Vermögenswerte, die durch US-Wohn- und Gewerbeimmobilien besichert sind."

— Dynex Capital, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Die gute Nachricht: Die Papiere, die Dynex kauft, sind überwiegend Agency-MBS — Hypothekenpakete mit Garantie der staatsnahen US-Institute Fannie Mae und Freddie Mac. Ein Kreditausfall ist damit praktisch ausgeschlossen. Die schlechte Nachricht steckt im Wörtchen »Hebel«. Und genau der macht aus einem langweiligen Zinsfonds eine Aktie, deren Buchwert im Quartalstakt schwankt.

Wo die Aktie in unserem Scanner auftaucht

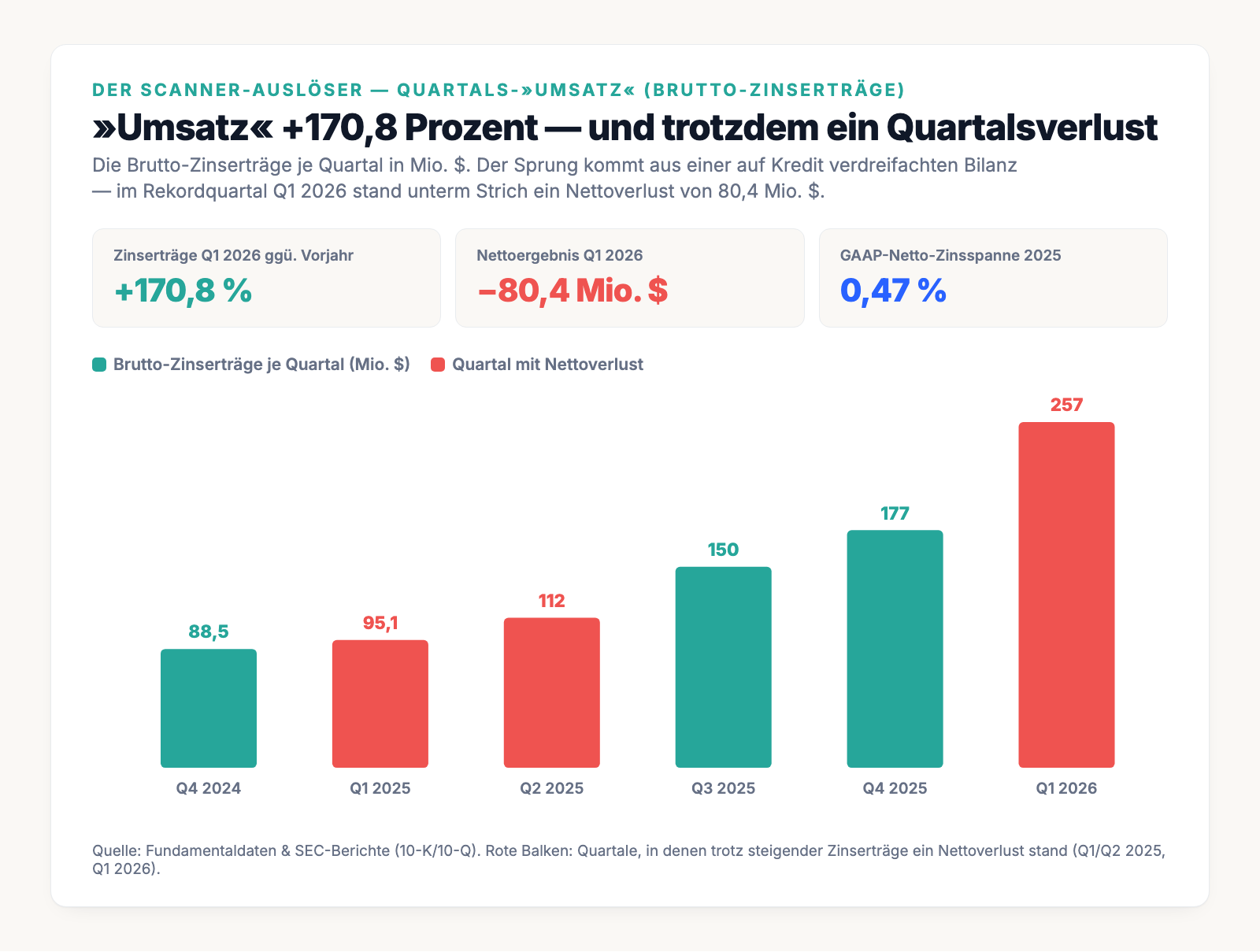

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Dynex schlägt in gleich 20 Filtern an (Datenstand 8. Juli 2026), darunter »Dreistelliges Umsatzwachstum«, »Hohes Umsatzwachstum« und »GpA- & Umsatz-Power«. Der Grund: Diese Wachstums-Scanner lesen die Zinsertrags-Zeile als »Umsatz« — und die stieg im ersten Quartal 2026 gegenüber dem Vorjahr um 170,8 Prozent (das interne Importfeld zeigt sogar +234,8 Prozent).

Klingt nach einer Rakete? Ist es nicht. Denn ein Mortgage-REIT kann seinen »Umsatz« beliebig steigern — er muss nur mehr Aktien ausgeben, mehr Kredit aufnehmen und mehr Anleihen kaufen. Genau das ist passiert. Merk dir dieses Spannungsfeld: Der »Umsatz« wächst dreistellig — und im selben Quartal steht ein Verlust. Es ist der rote Faden für alles, was jetzt kommt. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile DX suchen.

Die Zahlen — warum »Umsatz« hier nichts bedeutet

Sieh dir die Quartalsreihe an, auf die der Scanner anspringt. Der »Umsatz« (also der Brutto-Zinsertrag) steigt tatsächlich Quartal für Quartal — aber die Netto-Marge springt wild zwischen plus 105 und minus 31 Prozent. Solche Sprünge gibt es bei keinem echten Unternehmen; das ist Mark-to-Market-Buchhaltung:

Der Grund für den Sprung steht in der Bilanz: Dynex hat seine Bilanzsumme in nur fünf Quartalen von 8,2 auf 24,3 Milliarden US-Dollar verdreifacht (31. Dezember 2024 bis 31. März 2026), die Repo-Schulden von 6,6 auf 21,0 Milliarden. Mehr Anleihen bringen mehr Zinsertrag — mechanisch, ohne dass das Geschäft »besser« geworden wäre. Von den 533,5 Millionen US-Dollar Zinsertrag des Jahres 2025 blieben nach Zinskosten nur 114,4 Millionen übrig; das ergibt eine GAAP-Netto-Zinsspanne von mageren 0,47 Prozent. Ein Umsatz-Wachstums-Screen misst hier das Gaspedal, nicht die Geschwindigkeit.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die 15,7-Prozent-Dividende wird nicht verdient

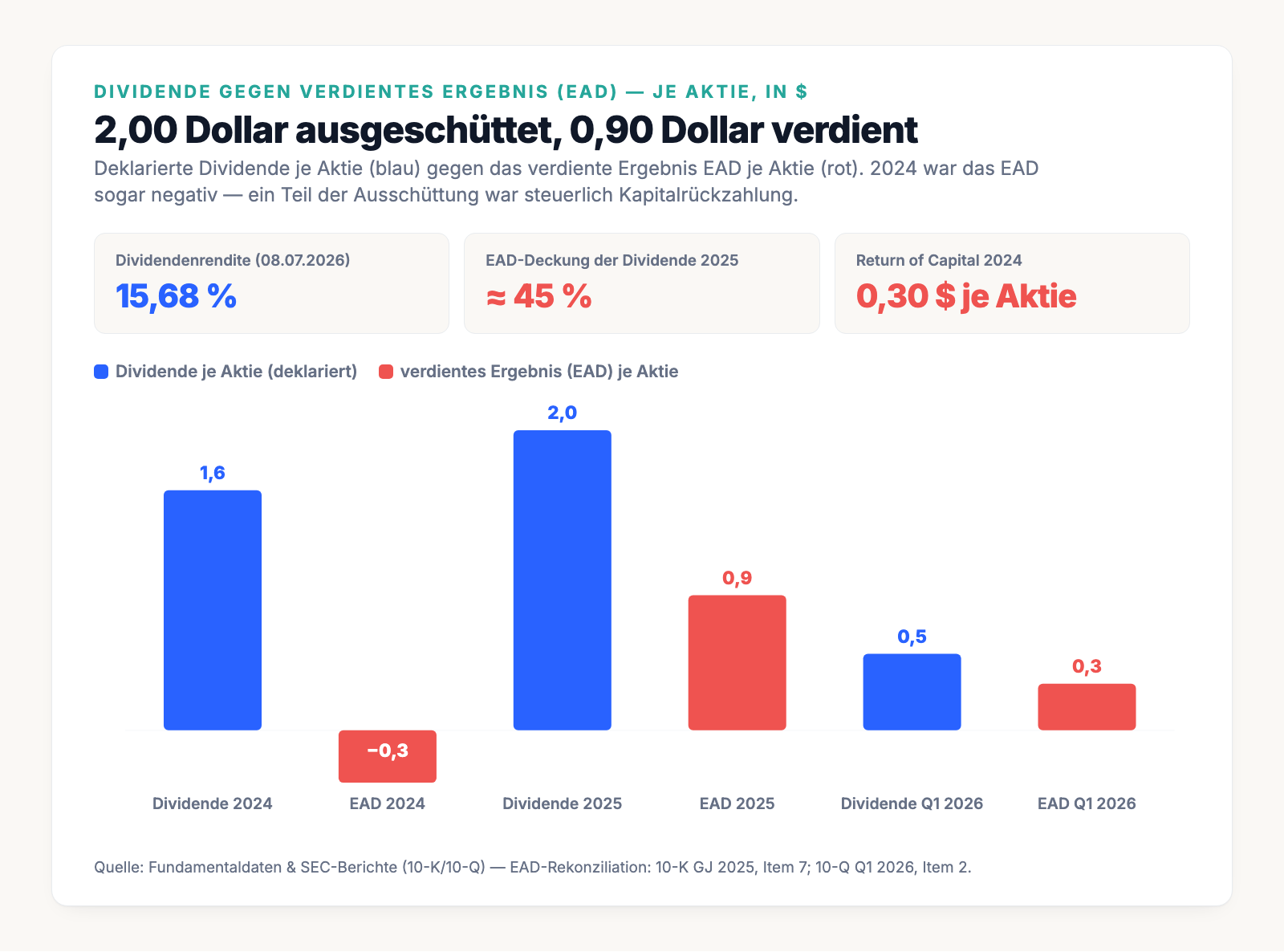

Jetzt zur Zahl, wegen der die meisten überhaupt hier sind — der Dividende. Der ehrliche Maßstab dafür heißt bei einem Mortgage-REIT EAD (»Earnings Available for Distribution«, also das für die Ausschüttung verfügbare Ergebnis). Und der zeigt eine unbequeme Lücke:

In Zahlen: 2024 zahlte Dynex 1,60 US-Dollar je Aktie, verdiente aber minus 0,35; 2025 zahlte es 2,00, verdiente 0,90; im ersten Quartal 2026 zahlte es 0,51, verdiente 0,31. Ein Teil der »Rendite« ist deshalb schlicht Rückzahlung deines eigenen Kapitals — steuerlich als »Return of Capital« ausgewiesen. Und Dynex macht kein Geheimnis daraus, dass die Dividende schwanken kann:

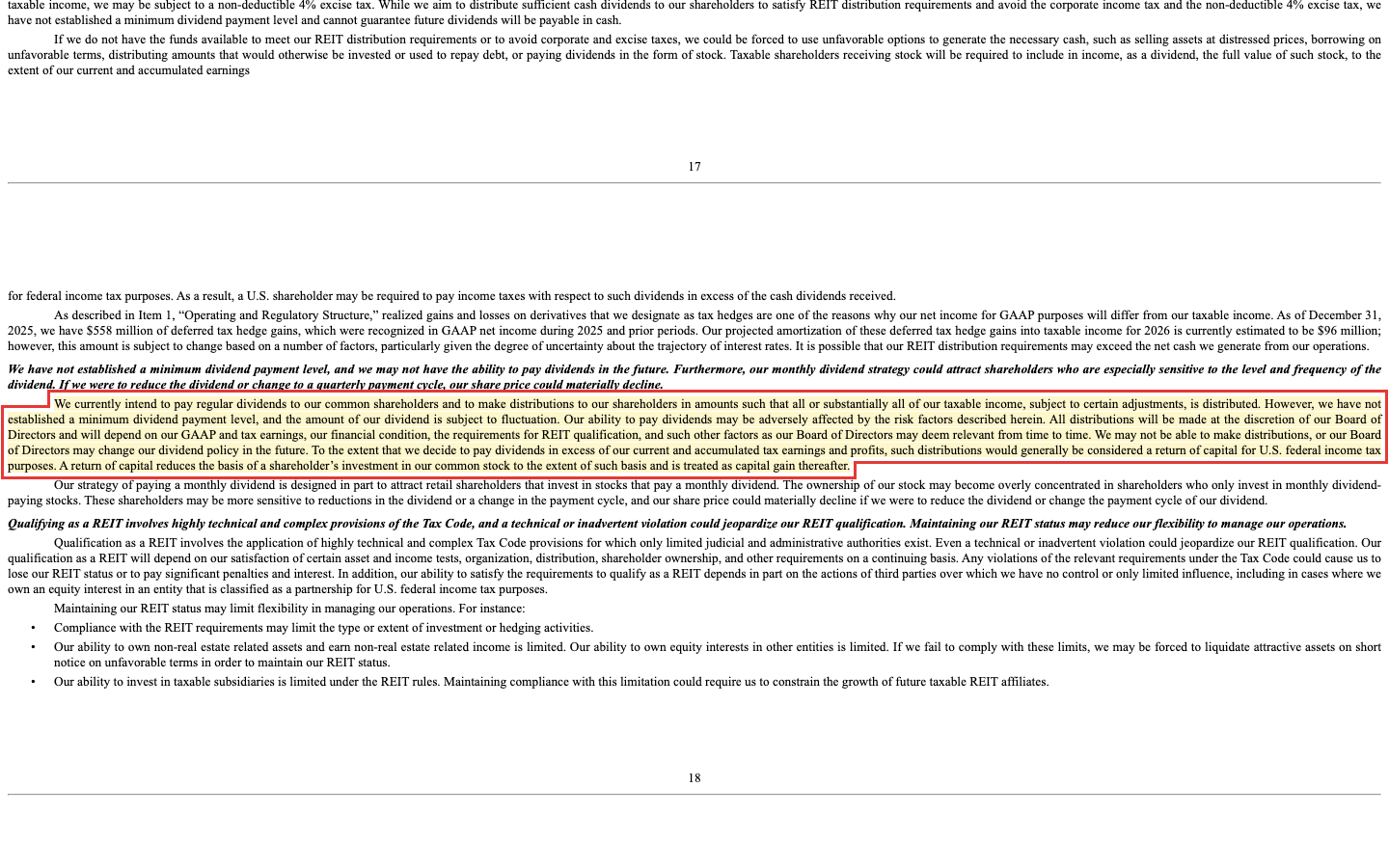

„However, we have not established a minimum dividend payment level, and the amount of our dividend is subject to fluctuation. […] To the extent that we decide to pay dividends in excess of our current and accumulated tax earnings and profits, such distributions would generally be considered a return of capital for U.S. federal income tax purposes."

Übersetzung: „Wir haben allerdings kein Mindest-Dividendenniveau festgelegt, und die Höhe unserer Dividende unterliegt Schwankungen. […] Soweit wir Dividenden über unsere laufenden und aufgelaufenen steuerlichen Gewinne hinaus zahlen, gelten diese Ausschüttungen für US-Bundessteuerzwecke grundsätzlich als Kapitalrückzahlung."

— Dynex Capital, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Unbequeme Wahrheit Nr. 2: Die »Rendite« läuft über eine Verwässerungs-Maschine

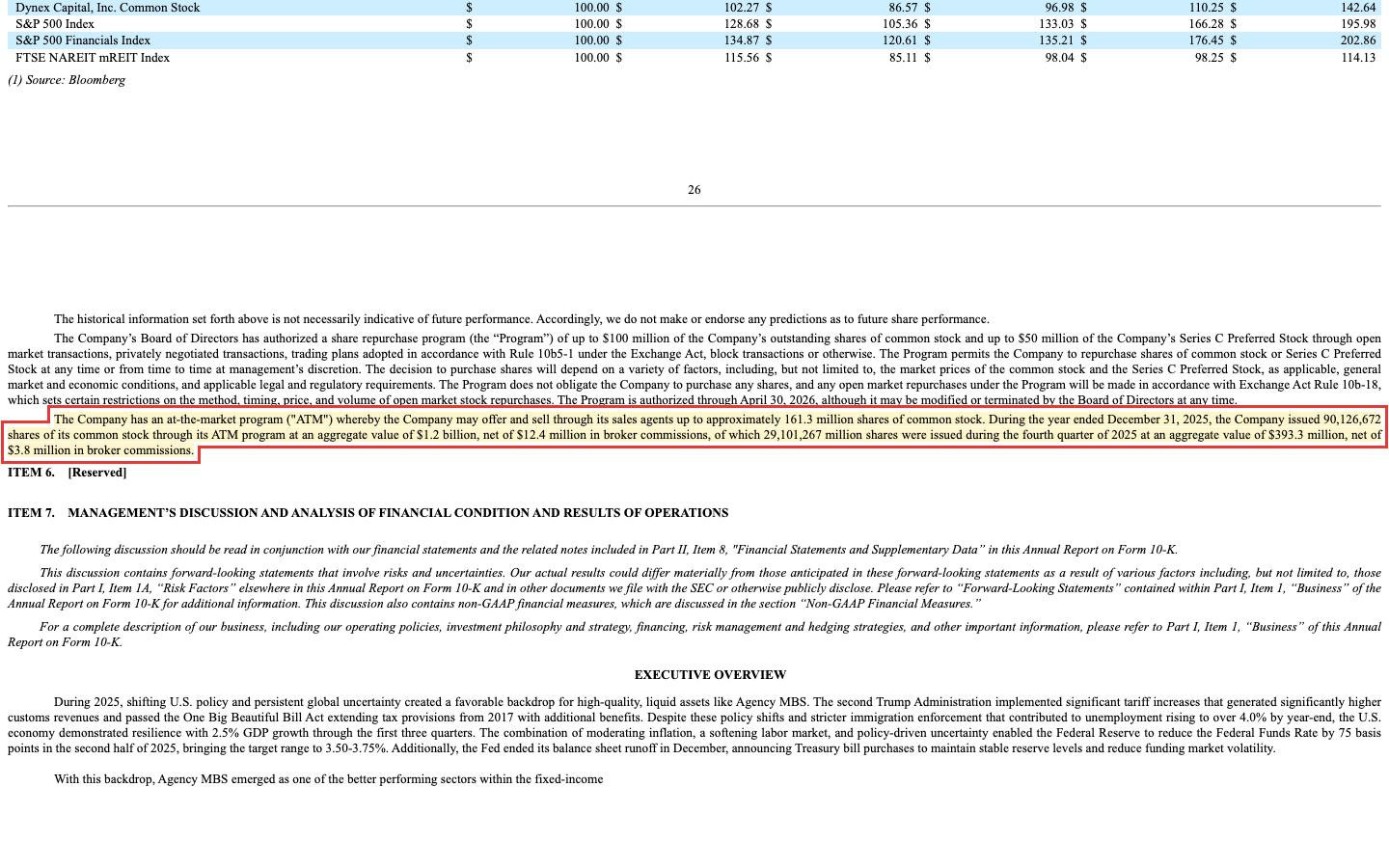

Wie kann Dynex eine Dividende zahlen, die es gar nicht verdient? Indem es sich das Geld an der Börse holt — über ein sogenanntes ATM-Programm (englisch at-the-market), eine Verkaufsmaschine für frische Aktien. Der 10-K nennt das Volumen:

„During the year ended December 31, 2025, the Company issued 90,126,672 shares of its common stock through its ATM program at an aggregate value of $1.2 billion, net of $12.4 million in broker commissions […]"

Übersetzung: „Im Geschäftsjahr 2025 gab das Unternehmen 90.126.672 Stammaktien über sein ATM-Programm aus, im Gesamtwert von 1,2 Milliarden US-Dollar, nach Abzug von 12,4 Millionen US-Dollar Broker-Provisionen […]"

— Dynex Capital, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 5

Die Aktienzahl stieg dadurch von 53,6 Millionen (Ende 2022) auf 207,2 Millionen (31. März 2026) — fast das Vierfache in gut drei Jahren. Für dich als Aktionär heißt das Verwässerung: Dein Stück vom Kuchen wird kleiner. Dynex warnt davor sogar selbst — künftige Aktienausgaben würden den Anteil der Altaktionäre »aller Voraussicht nach verwässern«. Die Dividende wird also zunehmend aus frisch eingesammeltem Kapital an eine immer größere Aktienbasis gezahlt. Merke: Eine Rendite, die aus dem Verkauf neuer Aktien finanziert wird, ist nur so lange stabil, wie neue Anleger nachkaufen.

Unbequeme Wahrheit Nr. 3: Der Buchwert erodiert — und der Hebel liegt auf Abruf-Geld

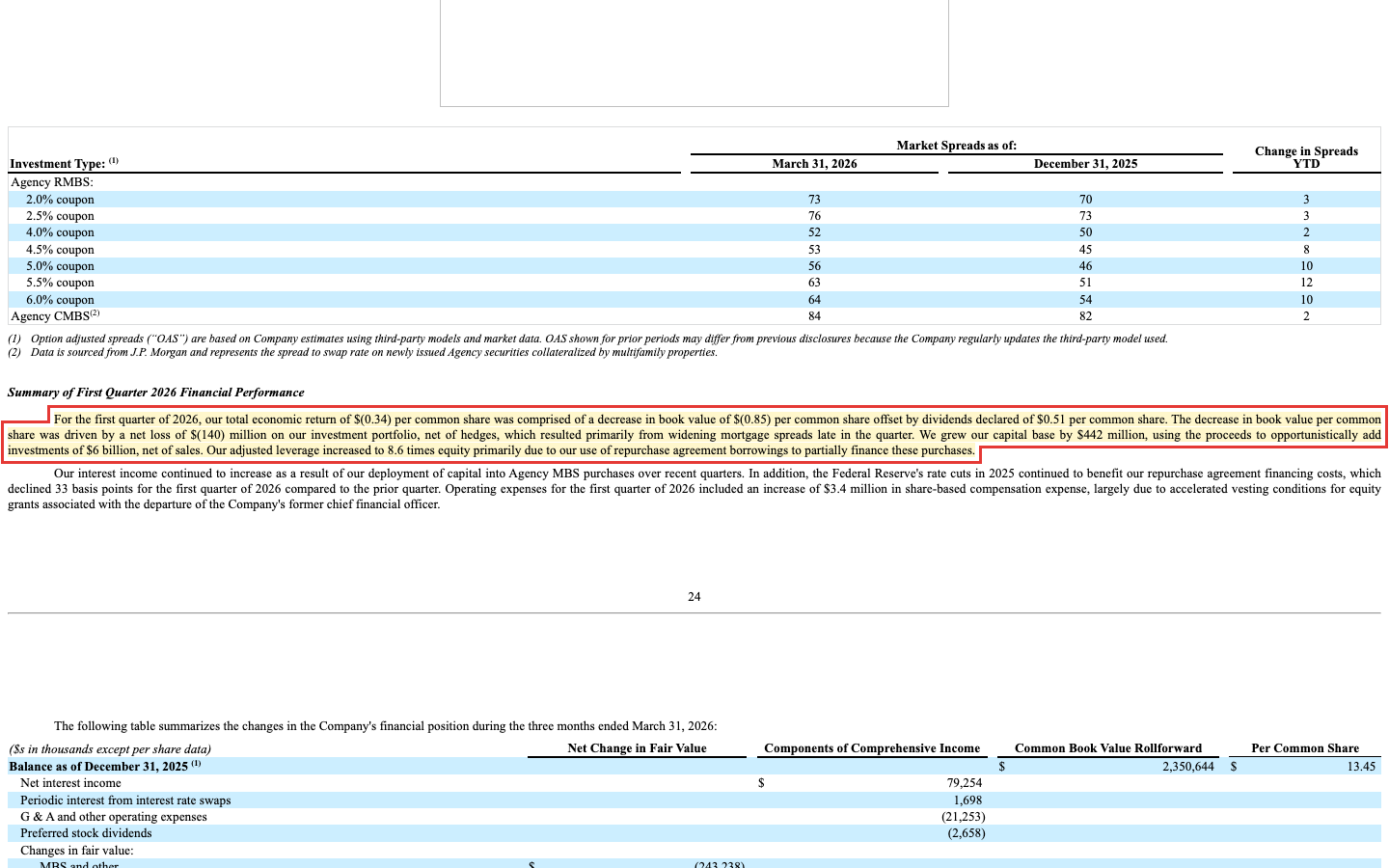

Bei einem Mortgage-REIT ist die wichtigste Zahl nicht der Kurs und nicht die Dividende, sondern der Buchwert je Aktie — das anteilige Eigenkapital. Und der schrumpft langfristig: von 19,08 US-Dollar (Ende 2020) auf 12,60 (31. März 2026), ein Minus von 34 Prozent. Im ersten Quartal 2026 allein gab Dynex 0,85 US-Dollar Buchwert je Aktie ab — mehr, als es an Dividende zahlte. Das Management rechnet es im 10-Q selbst vor:

„For the first quarter of 2026, our total economic return of $(0.34) per common share was comprised of a decrease in book value of $(0.85) per common share offset by dividends declared of $0.51 per common share. […] Our adjusted leverage increased to 8.6 times equity primarily due to our use of repurchase agreement borrowings to partially finance these purchases."

Übersetzung: „Im ersten Quartal 2026 setzte sich unser gesamtwirtschaftlicher Ertrag von −0,34 US-Dollar je Stammaktie aus einem Buchwertrückgang von −0,85 und deklarierten Dividenden von 0,51 zusammen. […] Unser bereinigter Hebel stieg auf das 8,6-Fache des Eigenkapitals, vor allem durch Repo-Kredite zur Teilfinanzierung dieser Käufe."

— Dynex Capital, Inc., SEC-Quartalsbericht 10-Q Q1 2026, Item 2

Das 8,6-Fache Hebel bedeutet: Auf jeden Dollar Eigenkapital kommen 8,6 Dollar geliehenes Geld — und dieses Geld liegt auf Repo-Krediten mit Laufzeit über Nacht bis wenige Monate, die die Geldgeber nach eigenem Ermessen verlängern. Fallen die Anleihekurse (etwa weil die Hypotheken-Spreads sich ausweiten, wie im ersten Quartal 2026), kommen Nachschussforderungen. Ein Hebel vergrößert den Gewinn, wenn alles gut läuft — und die Verluste, wenn es das nicht tut. Genau das ist im ersten Quartal 2026 passiert.

Bewertung — Kurs-Buchwert statt Kurs-Umsatz

Bei einem Mortgage-REIT sind das Kurs-Umsatz-Verhältnis und selbst das Kurs-Gewinn-Verhältnis (hier optisch niedrige 6,2, aber voller Bewertungsgewinne) wertlos. Die einzig sinnvolle Größe ist das Kurs-Buchwert-Verhältnis: Buchwert 12,60 US-Dollar (31. März 2026) gegen einen Kurs um 13,24 (Anfang Juli 2026) ergibt rund 1,05. Mortgage-REITs handeln historisch um oder unter Buchwert; eine Prämie ist nur gerechtfertigt, solange das Management neue Aktien über Buchwert ausgeben und damit Wert schaffen kann. Der ehrliche Ertragsmaßstab ist nicht die 15,7-Prozent-Schlagzeile, sondern das verdiente Ergebnis von 0,90 US-Dollar je Aktie (2025) — bei 2,04 US-Dollar laufender Jahresdividende.

Chancen und Risiken auf einen Blick

Was für Dynex spricht:

- Die Papiere im Portfolio sind überwiegend Agency-MBS mit Staatsgarantie (Fannie/Freddie) — praktisch kein Kreditausfallrisiko, hohe Liquidität.

- Hohe, monatlich gezahlte Ausschüttung (0,17 US-Dollar/Monat) — für einkommensorientierte Anleger mit Risikoverständnis attraktiv.

- Das Umfeld drehte 2025 zugunsten der Mortgage-REITs: Die verdiente Zinsspanne kam aus dem Minus zurück, die US-Notenbank senkte die Zinsen; laut Management gibt eine Direktive an die staatsnahen Institute (200 Milliarden US-Dollar Anleihekäufe) zusätzlichen Rückenwind.

- Intern gemanagt (keine externen Management-Gebühren wie bei vielen Konkurrenten), erfahrene Doppelspitze, aktives Absichern über Zinsswaps und Futures.

Was dagegen spricht:

- Das »dreistellige Umsatzwachstum« ist ein Bilanz-Artefakt; im Rekord-Quartal stand ein Nettoverlust von 80,4 Millionen US-Dollar, die Netto-Zinsspanne 2025 lag bei nur 0,47 Prozent.

- Die 15,7-Prozent-Dividende wird nicht verdient (2,00 US-Dollar gezahlt, 0,90 verdient); ein Teil ist steuerlich Kapitalrückzahlung.

- Verwässerungs-Maschine: Aktienzahl von 53,6 auf 207,2 Millionen seit Ende 2022; der Buchwert je Aktie fiel seit Ende 2020 um 34 Prozent.

- 8,6-facher Hebel auf über Nacht kündbaren Repo-Krediten; fallende Anleihekurse lösen Nachschussforderungen aus — das Geschäft hängt an der Zinskurve und an den Launen der Geldgeber.

Ein menschliches Fazit

Erinnerst du dich an die Rendite-Gier vom Anfang — die Stimme, die bei 15,7 Prozent jede Vorsicht abschaltet? Nach dem Blick in die Berichte klingt sie anders. Ja, Dynex zahlt eine hohe Dividende. Aber es verdient sie nicht: Ein erheblicher Teil ist Rückzahlung deines eigenen Kapitals, finanziert über immer neue Aktien, die deinen Anteil verkleinern — während der Buchwert langfristig erodiert. Das »dreistellige Umsatzwachstum«, das den Scanner auslöst, ist kein Wachstum, sondern eine auf Kredit aufgeblähte Bilanz, die im selben Quartal einen Verlust produzierte. Das ist die eine Hälfte der Wahrheit.

Die andere: Dynex ist kein Betrug und kein Pleitekandidat. Die Papiere tragen eine Staatsgarantie, das Management ist erfahren und intern (also ohne teure externe Gebühren), und 2025 hat sich das Zinsumfeld tatsächlich zu seinen Gunsten gedreht. Für einen Anleger, der genau weiß, dass er hier keinen wachsenden Betrieb kauft, sondern eine gehebelte Zinswette mit hoher, aber schwankender Ausschüttung, kann das ein bewusstes Investment sein. Nur eben nicht die Gelddruckmaschine, als die die Rendite-Zahl sich verkleidet.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — auf die Zinskurve und den Buchwert, nicht auf die 15,7 Prozent aus dem Portal. Wie eine steigende Umsatzzahl in Wahrheit ein Buchungseffekt sein kann, haben wir übrigens auch bei Uniti Group und bei ImmunityBio seziert — drei sehr verschiedene Firmen, bei denen eine Zahl mehr verspricht, als dahintersteckt.

Quellen

- Dynex Capital, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 25.02.2026)

- Dynex Capital, Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 27.04.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Quartalsreihe, XBRL-Zeitreihen); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Portfolio-Qualität positiv

- Überwiegend Agency-MBS mit Garantie der staatsnahen US-Institute Fannie Mae und Freddie Mac — praktisch kein Kreditausfallrisiko, hohe Liquidität. Intern gemanagt, also ohne teure externe Management-Gebühren.

- Umsatz-»Wachstum« negativ

- Die +170,8 Prozent »Umsatz« sind ein Bilanz-Artefakt: Die Bilanzsumme wurde in fünf Quartalen von 8,2 auf 24,3 Milliarden US-Dollar verdreifacht. Im Rekord-Quartal Q1 2026 stand trotzdem ein Nettoverlust von 80,4 Millionen; die Netto-Zinsspanne 2025 lag bei nur 0,47 Prozent.

- Dividendendeckung negativ

- Die 15,7-Prozent-Dividende wird nicht verdient: 2025 wurden 2,00 US-Dollar gezahlt, aber nur 0,90 verdient (EAD); 2024 war das verdiente Ergebnis mit minus 0,35 negativ. Ein Teil ist steuerlich Rückzahlung des eigenen Kapitals; kein Mindest-Dividendenniveau festgelegt.

- Buchwert & Verwässerung negativ

- Buchwert je Aktie von 19,08 US-Dollar (Ende 2020) auf 12,60 (31.03.2026) gefallen — minus 34 Prozent. Aktienzahl von 53,6 auf 207,2 Millionen seit Ende 2022; die Dividende wird zunehmend aus frisch eingesammeltem Kapital an eine größere Aktienbasis gezahlt.

- Hebel & Zinsrisiko negativ

- 8,6-facher Hebel auf über Nacht kündbaren Repo-Krediten (21,0 Milliarden US-Dollar), die die Geldgeber nach eigenem Ermessen verlängern. Fallende Anleihekurse lösen Nachschussforderungen aus; im ersten Quartal 2026 negativer Gesamtertrag von 0,34 US-Dollar je Aktie.

- Umfeld neutral

- Das Zinsumfeld drehte 2025 zugunsten der Mortgage-REITs (verdiente Spanne aus dem Minus zurück, Zinssenkungen); laut Management gibt eine Direktive zu 200 Milliarden US-Dollar Anleihekäufen zusätzlichen Rückenwind. Das kann sich mit der Zinskurve aber wieder drehen.

Dynex Capital ist keine Wachstumsaktie, sondern eine gehebelte Zinswette mit hoher, aber nicht verdienter Ausschüttung. Das »dreistellige Umsatzwachstum« ist ein Buchhaltungs-Artefakt einer auf Repo-Kredit verdreifachten Bilanz; die 15,7-Prozent-Dividende wird zu weniger als der Hälfte verdient und teils aus dem eigenen Kapital der Anleger gezahlt, während der Buchwert langfristig erodiert. Dem stehen staatlich garantierte Papiere, ein internes Management und ein 2025 günstiges Zinsumfeld gegenüber. Keine Anlageberatung.

Bitte beachten

- Bei einem Mortgage-REIT sind Kurs-Umsatz- und Kurs-Gewinn-Verhältnis irreführend; die maßgebliche Bewertungsgröße ist das Kurs-Buchwert-Verhältnis (rund 1,05 zum 31. März 2026).

- Der Rekordgewinn 2025 (319 Millionen US-Dollar) besteht überwiegend aus nicht zahlungswirksamen Fair-Value-Gewinnen auf die Anleihen, nicht aus wiederkehrender Ertragskraft.

- Distress-Kennzahlen wie der Altman-Z-Score (−1,94) sind für Finanzunternehmen methodisch nur bedingt aussagekräftig, spiegeln aber die stark gehebelte Bilanzstruktur wider.

Häufige Fragen

Dynex Capital ist ein Mortgage-REIT: Es leiht sich sehr kurzfristig Geld über Repo-Geschäfte und kauft damit langlaufende, staatlich garantierte Hypothekenpapiere (Agency-MBS). Verdient wird die Zinsspanne zwischen der Rendite der Papiere und den Kreditkosten. Es ist kein Unternehmen mit Produkt oder Umsatz, sondern ein gehebelter Anleihefonds im Aktienmantel mit rund 28 Mitarbeitern.

Weil die Wachstums-Scanner die Zinsertrags-Zeile als »Umsatz« lesen. Dynex hat seine Bilanzsumme in fünf Quartalen von 8,2 auf 24,3 Milliarden US-Dollar verdreifacht — finanziert durch neue Aktien und Repo-Schulden. Mehr Anleihen erzeugen mechanisch mehr Zinsertrag; operative Leistung ist das nicht. Im selben Quartal (Q1 2026) stand trotzdem ein Nettoverlust von 80,4 Millionen US-Dollar.

Sie wird derzeit nicht verdient. 2025 zahlte Dynex 2,00 US-Dollar je Aktie, das verdiente Ergebnis (EAD) lag aber nur bei 0,90; 2024 war es mit minus 0,35 sogar negativ. Steuerlich war ein Teil der Ausschüttung Rückzahlung des eigenen Kapitals. Dynex hat kein Mindest-Dividendenniveau festgelegt; die Höhe kann schwanken.

Weil bei einem Mortgage-REIT der Gewinn stark von nicht zahlungswirksamen Fair-Value-Bewegungen abhängt und wild schwankt — das KGV ist dadurch irreführend. Die aussagekräftige Größe ist der Buchwert je Aktie (12,60 US-Dollar zum 31. März 2026) im Verhältnis zum Kurs, also rund 1,05. Mortgage-REITs handeln historisch um oder unter Buchwert.

Dynex arbeitet mit dem 8,6-Fachen des Eigenkapitals an Fremdkapital, überwiegend auf Repo-Krediten mit Laufzeit über Nacht bis wenige Monate, die die Geldgeber nach eigenem Ermessen verlängern. Fallen die Anleihekurse, kommen Nachschussforderungen. Der Hebel vergrößert Gewinne wie Verluste; im ersten Quartal 2026 führte er zu einem negativen Gesamtertrag von 0,34 US-Dollar je Aktie.

Das hängt davon ab, was man kauft. Die Papiere tragen eine Staatsgarantie, das Management ist erfahren und intern (ohne teure externe Gebühren), und das Zinsumfeld drehte 2025 zugunsten der Mortgage-REITs. Wer bewusst eine gehebelte Zinswette mit hoher, aber schwankender Ausschüttung eingehen will, kann darin ein Investment sehen — einen wachsenden Betrieb oder eine gesicherte Dividende kauft man aber nicht.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.