eHealth-Aktie: 40 Millionen Dollar Gewinn, aus dem kein Geld wurde

Der Online-Makler eHealth vermittelt Medicare-Policen und bucht beim Abschluss gleich die Provisionen vieler künftiger Jahre als Umsatz. So standen 2025 40 Millionen US-Dollar Nettogewinn im Bericht — während operativ 25 Millionen aus der Kasse flossen, das siebte Minusjahr in Folge. Wir haben die Geschäftsberichte gelesen: ein Forderungsberg von 1,1 Milliarden US-Dollar, Annahmen, die den Gewinn machen, drei Versicherer mit 63 Prozent Umsatzanteil — und ein Finanzinvestor, dessen Vorzugsaktien ab 2027 fällig gestellt werden können. Keine Anlageberatung — eine Nachrechnung, die den Kontoauszug ernster nimmt als die Gewinnzeile.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

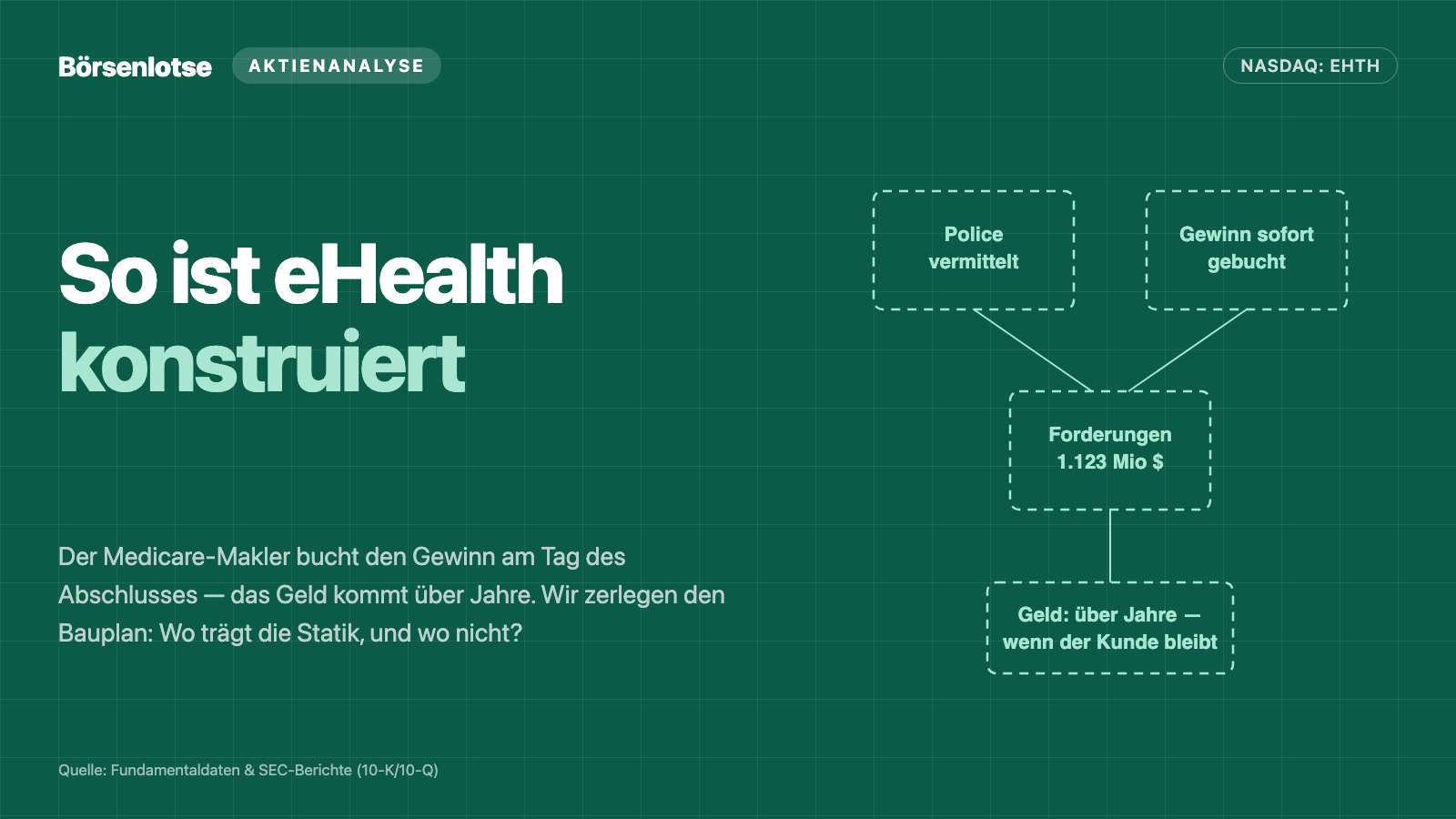

Es gibt eine Zeile im Geschäftsbericht, der wir Anleger fast blind vertrauen: dem Nettogewinn. Steht dort eine schwarze Zahl, ist die Welt in Ordnung — Gewinn ist Gewinn, oder? Diesen Reflex nenne ich die Papiergewinn-Illusion: Wir glauben Zahlen, die wir nicht anfassen können. Dabei gibt es eine simple Kontrollfrage, die kaum jemand stellt: Ist das Geld auch angekommen? Stell dir vor, dein Nachbar erzählt dir stolz, er habe dieses Jahr 40.000 Euro verdient — und auf Nachfrage stellt sich heraus: Auf dem Konto ist nichts davon. Es sind zugesagte Provisionen der nächsten Jahre, zahlbar nur, solange seine Kunden ihre Verträge behalten. Genau so eine Firma schauen wir uns heute an: eHealth (Nasdaq: EHTH), Amerikas bekannten Online-Makler für Krankenversicherungen. Deshalb machen wir einen Deal: Wir lesen gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — ein Geschäftsbericht ist unter Strafandrohung ehrlich —, und wir nehmen dabei den Kontoauszug ernster als die Gewinnzeile. Am Ende entscheidest du selbst.

Was eHealth eigentlich macht

eHealth ist ein Versicherungsmakler — die Firma verkauft keine eigenen Versicherungen, sondern vermittelt online und am Telefon die Policen anderer. Ihr Hauptmarkt ist Medicare, die staatliche Krankenversicherung für Amerikaner ab 65: Wer sich für eine private Zusatz- oder Komplettvariante (Medicare Advantage) entscheidet, kann auf ehealth.com Tarife vergleichen und abschließen — für den Kunden kostenlos. Bezahlt wird eHealth vom Versicherer: eine Provision für jedes Jahr, in dem der Kunde seine Police behält. Das Geschäft ist extrem saisonal — der Großteil der Abschlüsse fällt in die jährliche Wechselperiode im vierten Quartal.

Und jetzt kommt die Eigenheit, die diese Aktie erklärt — und die du verstehen musst, bevor du irgendeine Kennzahl von eHealth liest. Nach dem US-Bilanzstandard ASC 606 bucht eHealth am Tag der Vertragsgenehmigung den geschätzten Barwert sämtlicher künftiger Provisionen als Umsatz — für die gesamte erwartete Lebensdauer der Police. Im Alltag hieße das: Dein Nachbar, der Makler, schreibt sich am Tag der Vertragsunterschrift das Honorar der nächsten fünf Jahre als Einkommen gut. Das ist völlig legal und wird vom Wirtschaftsprüfer abgesegnet — aber es hat zwei Haken. Erstens: Das Geld kommt erst über Jahre, Häppchen für Häppchen, und nur, solange der Kunde nicht kündigt, stirbt oder den Tarif wechselt (die Branche nennt das die Lapse-Rate, die Storno-Quote). Pikant: Die meisten Kunden kündigen nicht einmal bei eHealth, sondern hören laut Geschäftsbericht einfach auf, ihre Beiträge zu zahlen — der Makler erfährt es zuletzt. Zweitens: Die Höhe des gebuchten Umsatzes ist eine Schätzung — eHealth muss raten, wie lange Kunden bleiben und wie viel Provision je Jahr fließt. Merk dir dieses Spannungsfeld: Der Gewinn entsteht am Tag des Abschlusses auf dem Papier — das Geld kommt über Jahre, wenn überhaupt. Es ist der rote Faden für alles, was jetzt kommt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unsere Scanner laufen, und bei eHealth ergibt sich ein Bild, das auf den ersten Blick nicht zusammenpasst (Datenstand 9. Juli 2026). Auf der einen Seite schlägt der Wert-Filter »KUV-Ranking« an: Mit einem Kurs-Umsatz-Verhältnis von rund 0,10 gehört eHealth zu den optisch billigsten Aktien im Markt — du zahlst zehn Cent je Dollar Jahresumsatz. Auch der »Power-Trend«-Filter meldet sich, weil der Kurs sich in den drei Monaten zuvor um rund 15 Prozent erholt hatte. Auf der anderen Seite steht ein ganzes Bündel Schwäche-Filter: »Unter 50- & 200-SMA«, »Stage 4 (Abwärtstrend)«, »Stan Weinstein: Stage 4« samt Verschärfung »Stage 4B«, dazu »RS-Schwäche« und das »Schwäche-Cluster« — auf Sicht von zwölf Monaten hat die Aktie mehr als die Hälfte verloren, vom Allzeithoch aus rund 99 Prozent.

Der ehrliche Umgang mit diesem Widerspruch: Beide Seiten messen richtig — aber sie messen nicht dasselbe. Die Trendfilter beschreiben, was der Markt tut: verkaufen. Der KUV-Filter beschreibt, was du fürs Geld bekommst — und genau hier ist bei eHealth Vorsicht geboten. Denn das »U« im KUV ist bei diesem Unternehmen kein kassierter Umsatz, sondern zu einem großen Teil der heute gebuchte Barwert künftiger, geschätzter Provisionen. Ein Kurs-Umsatz-Verhältnis von 0,10 sieht nach Schnäppchen aus; ob es eines ist, entscheidet sich daran, ob aus dem Papierumsatz irgendwann Geld wird. So findest du die Aktie selbst: auf boersenlotse.de im Menü „Scanner" einen der genannten Filter öffnen und die Zeile EHTH suchen.

Die Zahlen: Umsatz stabil, Gewinn zurück — und die Kasse merkt nichts davon

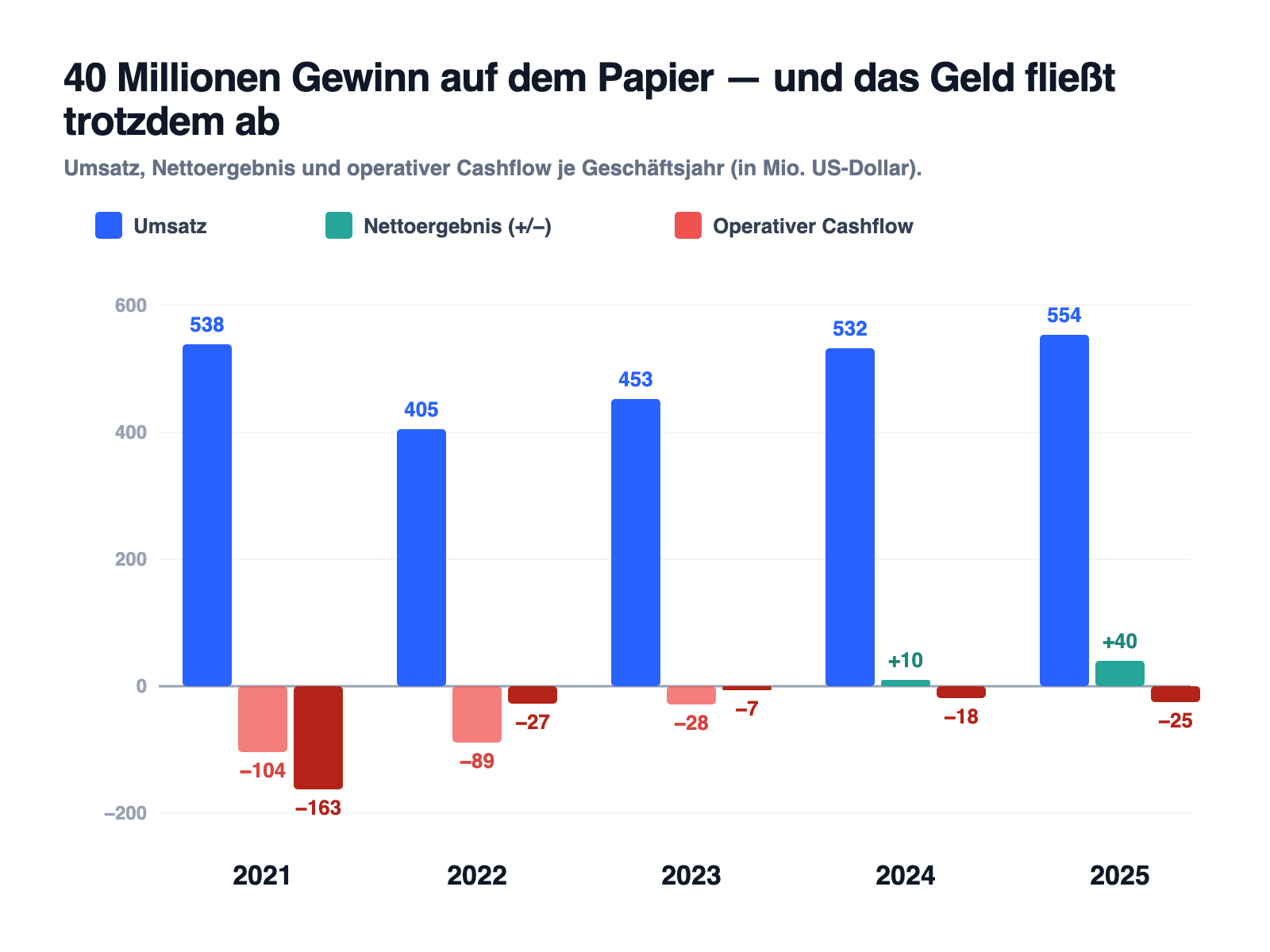

Zuerst das, was wirklich beeindruckt, denn es gibt eine echte operative Wende: Nach dem Corona-Boom und dem anschließenden Absturz (2021 und 2022 zusammen fast 200 Millionen US-Dollar Nettoverlust) hat das Management den Laden stabilisiert. Der Umsatz stieg 2025 auf 554,0 Millionen US-Dollar (+4 Prozent), der Nettogewinn drehte 2024 ins Plus und vervierfachte sich 2025 auf 40,0 Millionen US-Dollar. Die Kostenbasis wurde gestrafft, die Bruttomarge im Medicare-Segment verbessert. Das ist die Turnaround-Geschichte, die der Power-Trend-Filter gerochen hat. Und jetzt lege den Kontoauszug daneben:

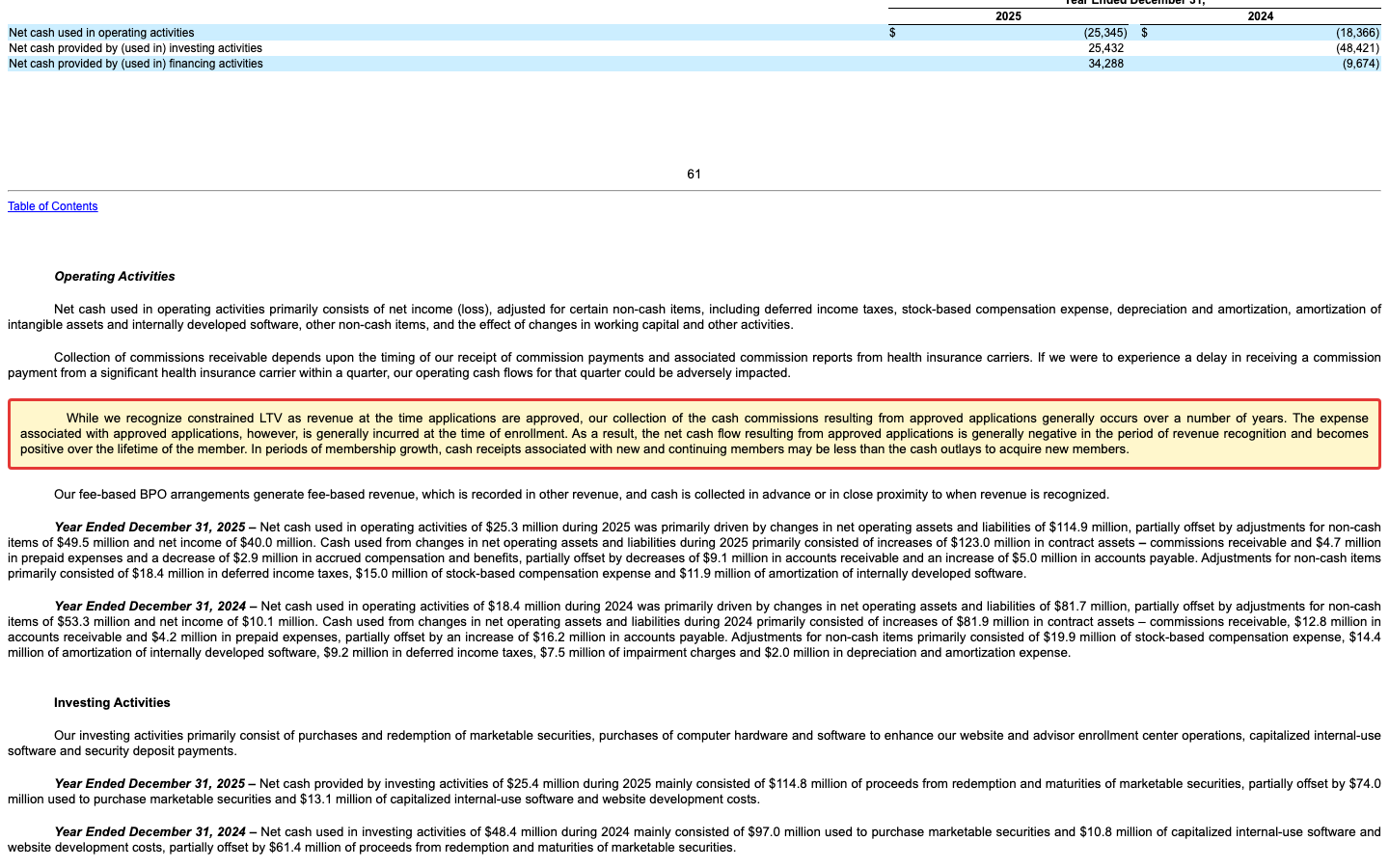

Siehst du die dunkelroten Balken? Das ist der operative Cashflow — das Geld, das das eigentliche Geschäft aufs Konto spült oder eben davon abzieht. Er war 2025 mit −25,3 Millionen US-Dollar negativ. Er war 2024 negativ (−18,4 Millionen), als eHealth erstmals wieder Gewinn meldete. Er war in jedem Jahr seit 2019 negativ — auch 2019, als eHealth 67 Millionen US-Dollar Gewinn auswies. Sieben Jahre in Folge steht unter dem Strich der Kasse ein Minus, ganz gleich, was die Gewinnzeile sagt. Eine Gewinnfirma, bei der nie Geld ankommt — das ist keine Anekdote, das ist hier das Geschäftsmodell in seiner heutigen Bilanzform. Warum das so ist, steht schwarz auf weiß im Geschäftsbericht.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Gewinn entsteht beim Abschluss — das Geld kommt über Jahre, die Kosten sofort

Das Unternehmen selbst beschreibt die Mechanik der Papiergewinn-Illusion so präzise, dass wir es einfach zitieren:

„While we recognize constrained LTV as revenue at the time applications are approved, our collection of the cash commissions resulting from approved applications generally occurs over a number of years. The expense associated with approved applications, however, is generally incurred at the time of enrollment. As a result, the net cash flow resulting from approved applications is generally negative in the period of revenue recognition and becomes positive over the lifetime of the member."

Übersetzung: „Wir erfassen den begrenzten Lebenszeitwert (LTV) zwar als Umsatz, sobald ein Antrag genehmigt ist — die Vereinnahmung der Provisionszahlungen aus genehmigten Anträgen erstreckt sich jedoch in der Regel über mehrere Jahre. Die Kosten eines genehmigten Antrags fallen dagegen im Wesentlichen zum Zeitpunkt des Abschlusses an. Im Ergebnis ist der Netto-Zahlungsstrom aus genehmigten Anträgen in der Periode der Umsatzerfassung in der Regel negativ und wird erst über die Laufzeit der Mitgliedschaft positiv."

— eHealth, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A — Liquidity and Capital Resources

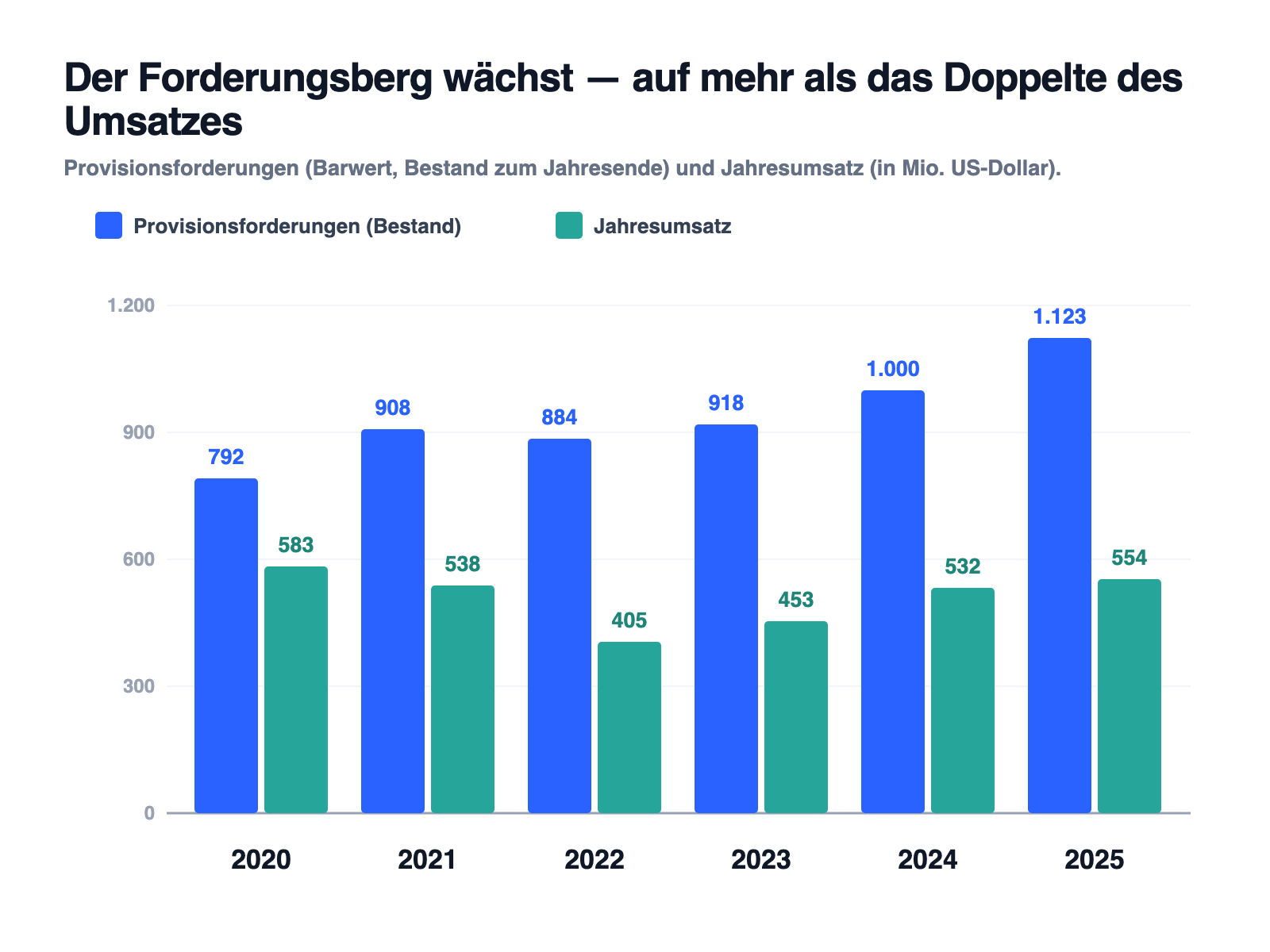

Übersetzt in Alltagssprache: eHealth bezahlt Werbung, Callcenter und Vertrieb heute in bar — und bekommt dafür ein Versprechen auf Raten, verteilt über viele Jahre. Solange die Firma wächst oder auch nur ihr Neugeschäft hält, frisst jeder neue Kunde erst einmal Geld. Die Differenz stapelt sich in der Bilanz als »Contract Assets — Commissions Receivable«, also Provisionsforderungen. Allein 2025 wuchs dieser Posten um weitere 123 Millionen US-Dollar:

1,1 Milliarden US-Dollar Forderungen bei rund 50 Millionen Börsenwert (Mitte 2026) — der Markt bekommt hier rechnerisch einen riesigen Forderungsberg fast geschenkt und traut ihm trotzdem nicht. Warum nicht? Weil dieser Berg kein Sparbuch ist, sondern eine Wette auf die Treue von Rentnern, bewertet mit hauseigenen Annahmen. Eine ganz ähnliche Konstellation — beeindruckende Gewinne, die als Forderungen statt als Geld ankommen — haben wir übrigens bei FatPipe seziert. Bei eHealth ist sie um eine Dimension größer.

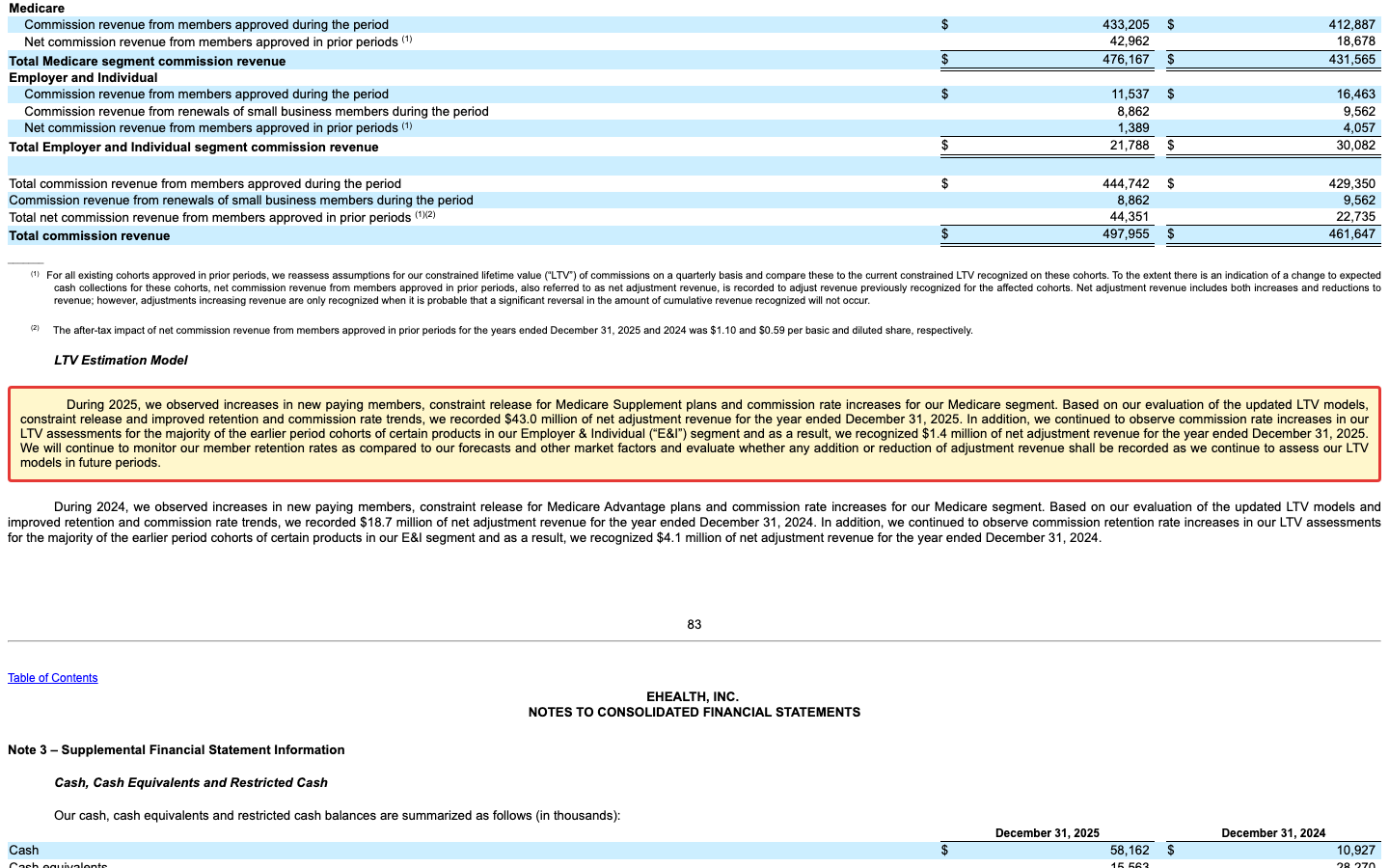

Unbequeme Wahrheit Nr. 2: 2025 kam mehr »Umsatz« aus geänderten Annahmen als Gewinn übrig blieb

Wenn der Umsatz eine Schätzung ist, dann kann eHealth ihn nachträglich korrigieren — nach oben wie nach unten. Das heißt im Fachjargon net adjustment revenue: Umsatz aus der Neubewertung von Verträgen, die in früheren Jahren abgeschlossen wurden. 2025 fiel diese Neubewertung ungewöhnlich üppig aus:

„During 2025, we observed increases in new paying members, constraint release for Medicare Supplement plans and commission rate increases for our Medicare segment. Based on our evaluation of the updated LTV models, constraint release and improved retention and commission rate trends, we recorded $43.0 million of net adjustment revenue for the year ended December 31, 2025."

Übersetzung: „Im Jahr 2025 beobachteten wir Zuwächse bei neuen zahlenden Mitgliedern, die Auflösung von Vorsichtsabschlägen bei Medicare-Supplement-Tarifen und steigende Provisionssätze in unserem Medicare-Segment. Auf Basis unserer Auswertung der aktualisierten LTV-Modelle, der aufgelösten Vorsichtsabschläge sowie verbesserter Bestands- und Provisionstrends erfassten wir für das Geschäftsjahr 2025 netto 43,0 Millionen US-Dollar an Anpassungsumsatz."

— eHealth, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 2 — Revenue (LTV Estimation Model)

Rechne mit: Insgesamt 44,4 Millionen US-Dollar Umsatz kamen 2025 aus Verträgen früherer Jahre (43,0 Millionen Medicare plus 1,4 Millionen im kleineren Zweitsegment) — ohne dass dafür ein einziger neuer Kunde unterschrieben hätte. Der gesamte Nettogewinn des Jahres betrug 40,0 Millionen. Anders gesagt: Ohne die nachträgliche Aufwertung alter Verträge wäre aus dem Vorzeigejahr 2025 ungefähr eine schwarze Null geworden. Nach Steuern steuerte die Neubewertung 1,10 US-Dollar je Aktie bei. Fair bleibt: Die Gründe waren real — bessere Kundentreue, höhere Provisionssätze —, und 2024 gab es denselben Effekt schon einmal mit 22,7 Millionen. Aber merk dir: Dieselben Modelle, die den Gewinn heute heben, können ihn morgen senken. eHealth schreibt selbst, dass ein negativer Trend bei den Annahmen zu negativem Anpassungsumsatz führen würde — der Gewinn dieser Firma ist im Kern eine Modellrechnung über das Verhalten von Millionen Rentnern.

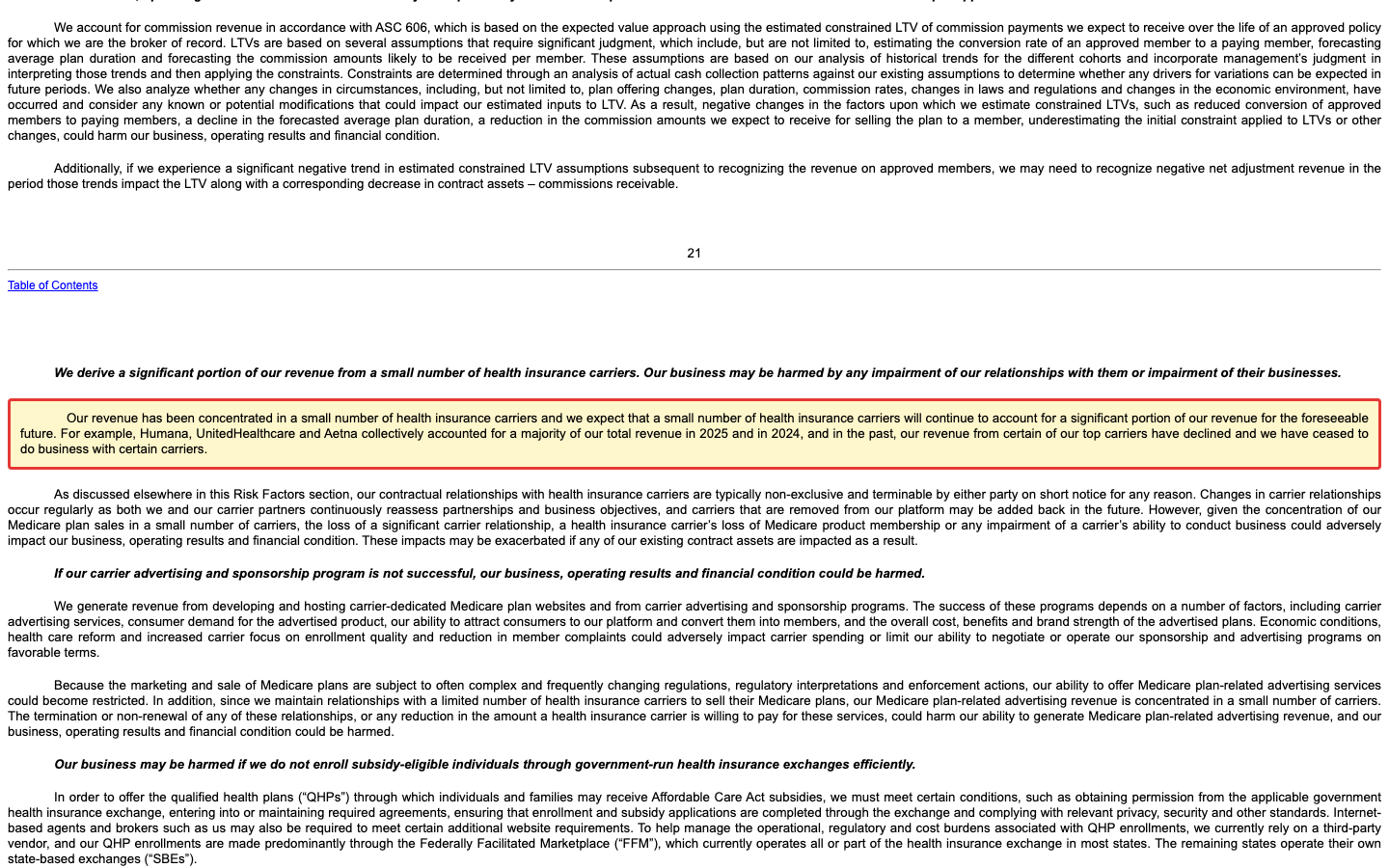

Unbequeme Wahrheit Nr. 3: Drei Versicherer zahlen 63 Prozent des Umsatzes — und dürfen jederzeit kündigen

Wer bezahlt eigentlich diese Provisionen? Im Wesentlichen drei Konzerne. Der Geschäftsbericht ist deutlich:

„Our revenue has been concentrated in a small number of health insurance carriers […]. For example, Humana, UnitedHealthcare and Aetna collectively accounted for a majority of our total revenue in 2025 and in 2024, and in the past, our revenue from certain of our top carriers have declined and we have ceased to do business with certain carriers."

Übersetzung: „Unser Umsatz konzentriert sich auf eine kleine Zahl von Krankenversicherern […]. So entfiel auf Humana, UnitedHealthcare und Aetna zusammen die Mehrheit unseres Gesamtumsatzes in den Jahren 2025 und 2024; in der Vergangenheit sind Umsätze mit einzelnen unserer größten Versicherer zurückgegangen, und mit manchen Versicherern haben wir die Zusammenarbeit beendet."

— eHealth, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Die Zahlen dahinter: Humana 35 Prozent, UnitedHealthcare 23 Prozent, Aetna 5 Prozent des Umsatzes 2025 — zusammen 63 Prozent. Beim Forderungsberg ist die Konzentration noch höher: 74 Prozent der offenen Provisionen schulden diese drei Konzerne. Nun sind Humana, UnitedHealthcare und Aetna (CVS Health) keine Wackelkandidaten, sondern Giganten des US-Gesundheitswesens — das Risiko ist nicht, dass sie nicht zahlen können. Das Risiko steht einen Absatz weiter im Bericht: Die Maklerverträge sind »nicht exklusiv und von beiden Seiten kurzfristig ohne Angabe von Gründen kündbar«. Und wie schnell so ein Standbein wegbricht, zeigt der Bericht gleich selbst: Aetnas Umsatzanteil fiel binnen eines Jahres von 18 auf 5 Prozent, weil sich der Konzern aus Teilen des Medicare-Advantage-Geschäfts zurückzog. Dazu kommt die Regulierungsschiene: Die Medicare-Aufsicht CMS reguliert Maklervergütung und Marketing im Detail und erlässt jedes Jahr neue Regeln — eHealth verdient sein Geld in einem Markt, dessen Spielregeln jährlich neu geschrieben werden. Wie abhängig ein Geschäftsmodell vom Staatstropf Medicare sein kann, haben wir in unserer Tiefenanalyse zu Oscar Health ausführlich seziert — dort aus Sicht des Versicherers, hier aus Sicht des Maklers.

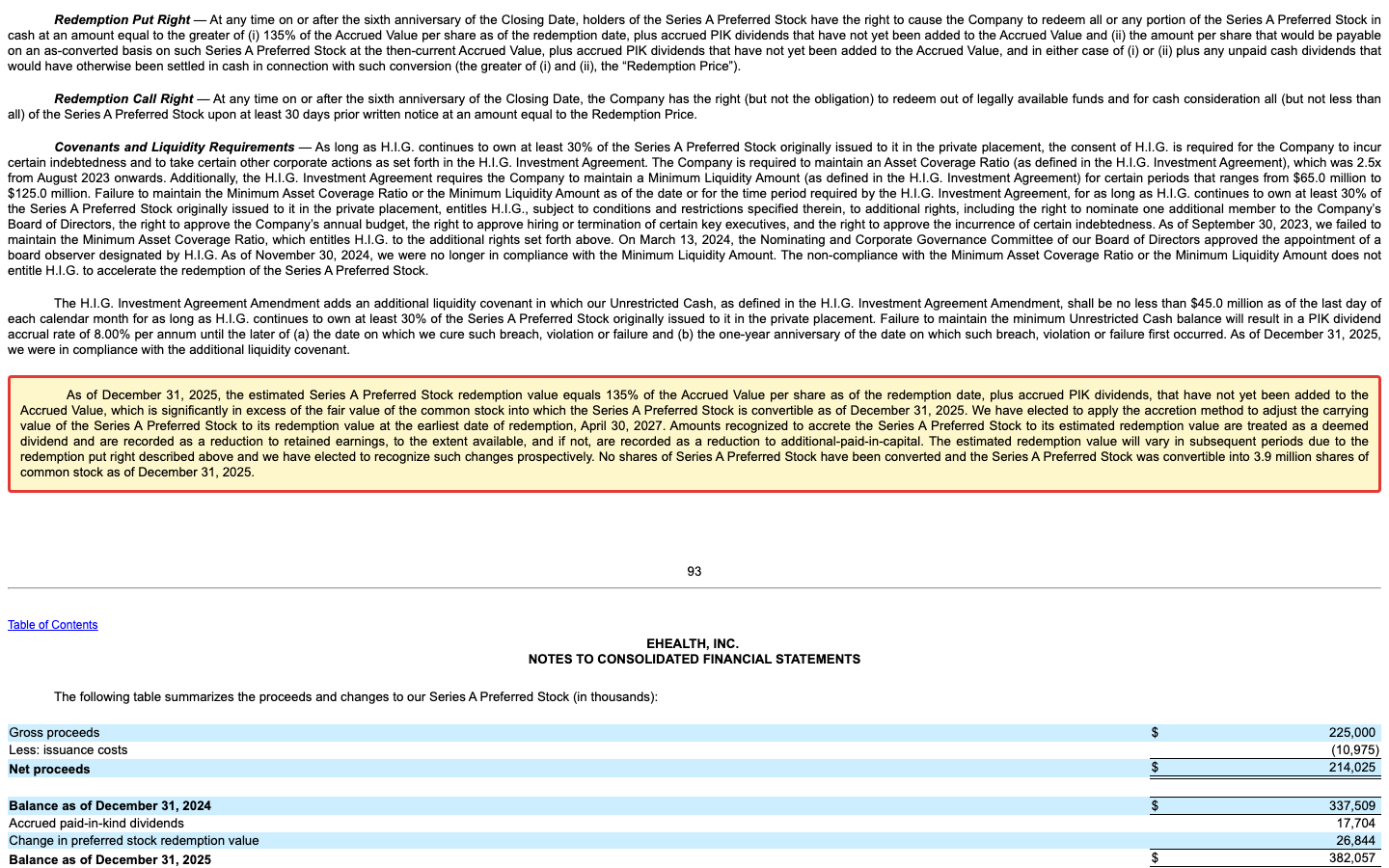

Unbequeme Wahrheit Nr. 4: Die H.I.G.-Uhr — aus 225 Millionen wurden 416, fällig ab April 2027

Jetzt zur Kapitalstruktur — dem Teil, den der Aktienkurs am deutlichsten eingepreist hat. In der Corona-Krise 2021 holte sich eHealth 225 Millionen US-Dollar vom Finanzinvestor H.I.G. Capital: Vorzugsaktien mit 8 Prozent Dividende, größtenteils nicht in bar, sondern aufzinsend — die Dividende wird dem Rückzahlungsanspruch zugeschlagen, der Schuldenberg wächst also von selbst. Der Geschäftsbericht beziffert, was daraus geworden ist:

„As of December 31, 2025, the estimated Series A Preferred Stock redemption value equals 135% of the Accrued Value per share as of the redemption date, plus accrued PIK dividends, that have not yet been added to the Accrued Value, which is significantly in excess of the fair value of the common stock into which the Series A Preferred Stock is convertible […]. We have elected to apply the accretion method to adjust the carrying value of the Series A Preferred Stock to its redemption value at the earliest date of redemption, April 30, 2027."

Übersetzung: „Zum 31. Dezember 2025 entspricht der geschätzte Rücknahmewert der Series-A-Vorzugsaktien 135 Prozent des aufgelaufenen Werts je Aktie zum Rücknahmetermin zuzüglich aufgelaufener, noch nicht zugeschlagener Sachdividenden — und liegt damit deutlich über dem beizulegenden Zeitwert der Stammaktien, in die die Vorzugsaktien wandelbar sind […]. Wir haben uns entschieden, den Buchwert der Vorzugsaktien nach der Aufzinsungsmethode bis zum frühestmöglichen Rücknahmetermin, dem 30. April 2027, an den Rücknahmewert heranzuführen."

— eHealth, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 6 — Convertible Preferred Stock

In Zahlen: Der Rücknahmewert der Vorzugsaktien stand Ende 2025 bei 416,3 Millionen US-Dollar — mehr als das Achtfache des Börsenwerts aller Stammaktien. Ab dem 30. April 2027 kann H.I.G. verlangen, in bar ausgezahlt zu werden. Eine Umwandlung in Aktien lohnt für H.I.G. nicht: Der Wandlungspreis liegt bei 79,59 US-Dollar je Aktie — die Aktie kostete zur Jahresmitte 2026 einen Bruchteil davon. Und die Machtverhältnisse sind längst verschoben: Weil eHealth Bilanzauflagen aus dem Investment-Vertrag riss (die Vermögensdeckungsquote per 30.09.2023, die Mindestliquidität per 30.11.2024), stehen H.I.G. Sonderrechte zu — bis hin zum Genehmigungsvorbehalt beim Jahresbudget und bei der Einstellung oder Entlassung von Schlüssel-Führungskräften. Für die Stammaktionäre heißt das doppelt Nachrang: 2025 wies eHealth zwar 40,0 Millionen Nettogewinn aus, aber nach Vorzugsdividenden (23,6 Millionen) und der Aufzinsung des Rücknahmewerts (26,8 Millionen) blieb je Stammaktie ein Verlust von 0,34 US-Dollar. Der Papiergewinn gehört, wenn man so will, nicht einmal auf dem Papier den Aktionären. Passend dazu hat sich eHealth zum Jahreswechsel 2025/26 einen neuen Kreditrahmen über 125 Millionen US-Dollar besorgt — Zins: SOFR plus 6,5 Prozent, besichert mit praktisch allen Vermögenswerten. Wer Provisionen von Weltkonzernen zugute hat, aber Kreditzinsen im zweistelligen Bereich nahe der Ramschgrenze zahlt, dem traut der Kreditmarkt beim Warten aufs eigene Geld nicht über den Weg.

Bewertung — was »zehn Cent je Umsatz-Dollar« wirklich heißt

Zurück zur Papiergewinn-Illusion vom Anfang — sie hat eine Schwester, die Kennzahlen-Illusion. Optisch ist eHealth spektakulär billig: rund 50 Millionen US-Dollar Börsenwert (Mitte 2026) bei 554 Millionen Umsatz (Kurs-Umsatz-Verhältnis rund 0,10) und 592 Millionen bilanziellem Eigenkapital (Kurs-Buchwert rund 0,09). Auf dem Papier bekommst du einen Dollar Buchwert für neun Cent. Aber jetzt weißt du, woraus dieses Papier gemacht ist: Das Eigenkapital besteht im Kern aus dem 1,1-Milliarden-Forderungsberg — bewertet mit hauseigenen Annahmen über Kundentreue und Provisionssätze. Und vor den Stammaktionären stehen zwei Gläubiger in der Schlange: die Bank mit 113 Millionen US-Dollar (erstrangig besichert) und H.I.G. mit einem wachsenden Rücknahmeanspruch von 416,3 Millionen (Ende 2025). Rechnet man Börsenwert, Schulden und Vorzugsanspruch zusammen und zieht die Liquidität von rund 111 Millionen (31.03.2026) ab, bezahlt der Markt für das Gesamtunternehmen knapp 470 Millionen US-Dollar — etwa das 0,85-Fache des Umsatzes. Das ist nicht mehr absurd billig, das ist der Preis für ein Maklergeschäft, dessen Cashflow seit sieben Jahren negativ ist und über dem eine Klage schwebt: Seit Mai 2025 läuft eine False-Claims-Klage, bei der das US-Justizministerium teilweise interveniert hat — es geht um Medicare-Marketingpraktiken, gefordert wird unter anderem dreifacher Schadenersatz; eHealth bestreitet die Vorwürfe, die Anträge auf Abweisung wurden im Januar 2026 verhandelt und lagen zum Analysezeitpunkt zur Entscheidung vor. Der jüngste Datenpunkt mahnt ebenfalls zur Nüchternheit: Im ersten Quartal 2026 fiel der Umsatz um 22 Prozent auf 88 Millionen US-Dollar, es standen wieder rote Zahlen und eine Restrukturierung mit 6,4 Millionen US-Dollar Abfindungskosten im Bericht. Ein einzelnes Quartal ist kein Urteil — aber es zeigt, wie schnell die Erzählung dreht, wenn eine Wechselsaison schwächer ausfällt.

Chancen und Risiken auf einen Blick

Was für eHealth spricht:

- Echter operativer Turnaround: Umsatz 2025 plus 4 Prozent auf 554 Millionen US-Dollar, Nettogewinn von 10,1 auf 40,0 Millionen vervierfacht, Kosten diszipliniert — nach zwei Jahren mit zusammen fast 200 Millionen Verlust (2021/2022).

- Der Forderungsberg ist auch ein Vermögenswert: 1.122,7 Millionen US-Dollar überwiegend gegen Schuldner wie Humana und UnitedHealthcare — bei rund 50 Millionen Börsenwert. Fließt er auch nur annähernd wie modelliert, ist die Substanz je Aktie ein Vielfaches des Kurses.

- Die Neubewertungen der letzten beiden Jahre waren positiv (22,7 und 44,4 Millionen US-Dollar): Kundentreue und Provisionssätze entwickelten sich besser als modelliert — die Annahmen waren zuletzt eher vorsichtig als aggressiv.

- Demografischer Rückenwind: Täglich erreichen tausende Amerikaner das Medicare-Alter, der Markt für Online-Vermittlung wächst strukturell; ein neuer CEO (Derrick Duke, zuvor Magellan Health) ist seit September 2025 an Bord.

- Q1 2026 zeigte trotz Umsatzrückgang plus 35,8 Millionen US-Dollar operativen Cashflow — das erste Quartal ist traditionell Inkasso-Quartal; die Liquidität stieg auf rund 111 Millionen (31.03.2026).

Was dagegen spricht:

- Die Papiergewinn-Mechanik: Seit 2019 kein Jahr mit positivem operativem Cashflow (2025: −25,3 Millionen US-Dollar) — der Gewinn entsteht aus sofort gebuchten Barwerten und hing 2025 an 44,4 Millionen aus der Neubewertung alter Verträge; für Stammaktionäre blieb −0,34 US-Dollar je Aktie.

- Die H.I.G.-Uhr: 416,3 Millionen US-Dollar Rücknahmewert (Ende 2025, weiter aufzinsend), ab 30.04.2027 in bar fällig stellbar, plus Sonderrechte nach gerissenen Auflagen — Refinanzierung, Verwässerung oder Verkauf unter Druck sind reale Szenarien.

- Klumpenrisiko: 63 Prozent des Umsatzes und 74 Prozent der Forderungen von drei Versicherern, Verträge beidseitig kurzfristig kündbar; Aetnas Anteil fiel binnen eines Jahres von 18 auf 5 Prozent.

- Rechts- und Regulierungsrisiko: False-Claims-Klage mit teilweiser Intervention des US-Justizministeriums (dreifacher Schadenersatz gefordert, Ausgang offen); die Medicare-Aufsicht CMS schreibt Vergütungs- und Marketingregeln jährlich neu.

- Teures Fremdkapital und schwacher Jahresstart: neuer Kreditrahmen zu SOFR plus 6,5 Prozent, besichert mit praktisch allen Vermögenswerten; Q1 2026 mit −22 Prozent Umsatz, Nettoverlust und 6,4 Millionen US-Dollar Restrukturierungskosten; charttechnisch Stage-4-Abwärtstrend nahe historischer Tiefs.

Ein menschliches Fazit

Erinnerst du dich an die Papiergewinn-Illusion vom Anfang — den Reflex, der schwarzen Zahl in der Gewinnzeile blind zu vertrauen? eHealth ist das Lehrstück dazu. Die 40 Millionen US-Dollar Gewinn von 2025 sind keine Erfindung, sie sind testiert und regelkonform. Aber sie bestehen aus Barwerten, Annahmen und Neubewertungen — anfassen kann man davon nichts. Angefasst hat die Kasse 2025 nur eines: ein weiteres Minus. Die Kontrollfrage »Ist das Geld auch angekommen?« beantwortet dieser Konzern seit sieben Jahren mit Nein.

Die andere Seite der Wahrheit: Hinter dem Papier steht ein echtes Geschäft mit echtem Rückenwind. Millionen Amerikaner wählen ihre Medicare-Police zunehmend online, eHealth hat den Kostenapparat saniert, die Kundentreue verbessert sich, und der Forderungsberg schuldet sein Geld nicht Luftschlössern, sondern Humana und UnitedHealthcare. Wer der Modellrechnung traut, kauft hier für 50 Millionen einen Anspruch auf mehr als eine Milliarde — mit dem demografischen Kalender als Verbündetem.

Nur: Zwischen dir und diesem Berg stehen eine erstrangig besicherte Bank, ein Finanzinvestor mit 416 Millionen Rücknahmeanspruch und Sonderrechten, drei Versicherer mit Kündigungsrecht auf kurze Frist, eine Klage mit dem Justizministerium auf der Gegenseite — und ein Kalender, auf dem der 30. April 2027 rot markiert ist. Das ist keine Value-Gelegenheit mit Sicherheitsmarge, das ist eine Nachrang-Wette auf drei Dinge zugleich: dass die Annahmen halten, dass die Refinanzierung gelingt und dass niemand vorher kündigt.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du die richtige Zeile liest: Bei eHealth steht die Wahrheit nicht in der Gewinn- und Verlustrechnung, sondern in der Kapitalflussrechnung — und im Kalender. Achte auf drei Dinge: ob der operative Cashflow endlich nachhaltig ins Plus dreht, was aus der False-Claims-Klage wird, und wie die Firma die H.I.G.-Uhr vor April 2027 entschärft.

Quellen

- eHealth, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 26.02.2026); ergänzend die Geschäftsberichte (10-K) der Jahre 2024, 2023 und 2021 für die Zeitreihen.

- eHealth, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 07.05.2026); ergänzend die Quartalsberichte (10-Q) per 30.09.2025, 30.06.2025 und 31.03.2025.

- eHealth, Inc. — Einladung/Proxy DEF 14A vom 28.04.2026 (Vergütung, Beneficial Ownership, CEO-Wechsel)

- eHealth, Inc. — SEC-Meldung 8-K vom 06.01.2026 (Revolving-Kredit über 125 Mio. US-Dollar mit CCP Agency, Änderung des H.I.G.-Investment-Vertrags); ergänzend die 8-K-Meldungen vom 19.09.2025 (Board-Wechsel des H.I.G.-Vertreters), 07.10.2025 (Verlängerung des Blue-Torch-Kredits), 31.03.2026/06.05.2026 (Board-Abgänge, Q1-Zahlen) und 25.06.2026 (Hauptversammlung) sowie das Schedule 13D/A der H.I.G.-Gruppe vom 10.07.2023.

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Markt neutral

- Online-Makler im strukturell wachsenden Medicare-Markt mit demografischem Rückenwind — aber einem Bilanzmodell, das Umsatz als Barwert künftiger, geschätzter Provisionen bucht (ASC 606). Die Qualität jeder Kennzahl hängt an Annahmen über Kundentreue (Lapse-Rate) und Provisionssätze.

- Umsatz & operative Wende neutral

- Nach fast 200 Millionen US-Dollar Verlust 2021/2022 echte Stabilisierung: Umsatz 2025 +4 Prozent auf 554,0 Millionen, Kosten gestrafft, Kundentreue verbessert. Der Jahresstart 2026 dämpft: Q1-Umsatz −22 Prozent, Nettoverlust, 6,4 Millionen Restrukturierungskosten.

- Gewinnqualität & Cashflow negativ

- Seit 2019 kein Jahr mit positivem operativem Cashflow (2025: −25,3 Millionen US-Dollar trotz 40,0 Millionen Nettogewinn). 44,4 Millionen des Umsatzes 2025 stammten aus der Neubewertung alter Verträge — mehr als der gesamte Nettogewinn. Für Stammaktionäre blieb nach Vorzugsansprüchen −0,34 US-Dollar je Aktie.

- Klumpenrisiko & Regulierung negativ

- Humana, UnitedHealthcare und Aetna = 63 Prozent des Umsatzes, 74 Prozent der Forderungen; Verträge beidseitig kurzfristig kündbar (Aetna fiel binnen eines Jahres von 18 auf 5 Prozent). Dazu jährlich neue CMS-Regeln und die False-Claims-Klage mit teilweiser Intervention des US-Justizministeriums (dreifacher Schadenersatz gefordert, Ausgang offen).

- Kapitalstruktur & H.I.G.-Vorzugsaktien negativ

- Rücknahmewert der H.I.G.-Vorzugsaktien: 416,3 Millionen US-Dollar (31.12.2025), aufzinsend, ab 30.04.2027 in bar fällig stellbar — das Achtfache des Börsenwerts. Nach gerissenen Auflagen hält H.I.G. Sonderrechte (Budget, Schlüsselpersonal). Neuer Kreditrahmen zu SOFR +6,5 Prozent, erstrangig besichert mit praktisch allen Vermögenswerten.

- Bewertung & Substanz neutral

- KUV ~0,10 und KBV ~0,09 (Mitte 2026) wirken extrem billig; der Forderungsberg von 1.122,7 Millionen US-Dollar gegenüber soliden Schuldnern ist reale Substanz. Aber inklusive Bankschulden und Vorzugsanspruch kostet das Gesamtunternehmen rund das 0,85-Fache des Umsatzes — und die Stammaktie ist der Nachrang hinter Bank und H.I.G.

eHealth ist das Lehrstück der Papiergewinn-Illusion: Der Medicare-Makler meldet für 2025 40,0 Millionen US-Dollar Nettogewinn, doch operativ floss zum siebten Mal in Folge Geld ab (−25,3 Millionen), weil Umsatz als Barwert künftiger Provisionen sofort gebucht wird, das Geld aber über Jahre kommt — wenn die Kunden bleiben. 44,4 Millionen des Umsatzes kamen 2025 aus der Neubewertung alter Verträge, 63 Prozent von nur drei Versicherern mit kurzfristig kündbaren Verträgen. Vor den Stammaktionären stehen eine erstrangig besicherte Bank und H.I.G. Capital mit 416,3 Millionen Rücknahmeanspruch, fällig stellbar ab dem 30. April 2027; dazu läuft eine False-Claims-Klage mit Beteiligung des US-Justizministeriums. Optisch extrem billig (KUV ~0,10), faktisch eine Nachrang-Wette auf Annahmen, Refinanzierung und Prozessausgang. Keine Anlageberatung.

Bitte beachten

- Zahlenbasis: Geschäftsbericht (10-K) für das Geschäftsjahr 2025 (per 31.12.2025, eingereicht 26.02.2026) und Quartalsbericht (10-Q) per 31.03.2026. Der operative Cashflow war laut Fundamentaldaten-Zeitreihe in jedem Jahr seit 2019 negativ (−71,5 / −107,9 / −162,6 / −26,9 / −6,7 / −18,4 / −25,3 Millionen US-Dollar für 2019 bis 2025); das erste Quartal ist saisonal Inkasso-stark (Q1 2026: +35,8 Millionen), entscheidend ist das Gesamtjahr.

- Provisionsforderungen (contract assets): 1.122,7 Millionen US-Dollar zum 31.12.2025 (236,1 kurzfristig, 886,6 langfristig); Zeitreihe der Jahresendbestände 2020–2025 aus den Geschäftsberichten: 792,4 / 908,3 / 884,3 / 918,2 / 1.000,0 / 1.122,7 Millionen. Forderungskonzentration 31.12.2025: Humana 33 %, UnitedHealthcare 28 %, Aetna 13 %.

- H.I.G.-Vorzugsaktien (Note 6 im 10-K 2025): 2.250.000 Stück zu 100 US-Dollar Nennwert (225 Millionen, Zufluss netto 214,0 Millionen, April 2021); Dividende 8 % (seit Juli 2023: 6 % aufzinsend, 2 % bar); Rücknahmewert 416,3 Millionen (31.12.2025) = 135 % des aufgelaufenen Werts; Put- und Call-Recht ab 30.04.2027; Wandlungspreis 79,5861 US-Dollar (entspräche nur rund 3,9 Millionen Stammaktien). Verletzte Auflagen: Vermögensdeckungsquote per 30.09.2023, Mindestliquidität per 30.11.2024 — dadurch Sonderrechte für H.I.G. (zusätzlicher Board-Sitz, Genehmigung von Jahresbudget und Schlüsselpersonal-Entscheidungen); eine Beschleunigung der Rücknahme lösen die Verstöße laut 10-K nicht aus.

- Sonderlagen-Screening über das EDGAR-Submissions-Verzeichnis (Stand 09.07.2026): kein aktivistisches Schedule 13D (das einzige 13D/A vom 10.07.2023 stammt von der H.I.G.-Investorengruppe selbst), kein Rights Plan / keine Gift-Pille, kein angekündigter Strategic Review. Board-Veränderungen: CEO-Wechsel Soistman → Duke (September 2025), H.I.G.-Designee-Wechsel Tolson → Arden (September 2025), Verkleinerung des Boards von zehn auf acht Sitze zur Hauptversammlung im Juni 2026.

- False-Claims-Klage (Note 8 im 10-K 2025, fortgeschrieben im 10-Q per 31.03.2026): qui-tam-Klage eines früheren Marketing-Mitarbeiters (eingereicht 02.11.2021, entsiegelt 01.05.2025), teilweise Intervention des US-Justizministeriums; gefordert werden u. a. dreifacher Schadenersatz und Zivilstrafen. Anhörung zu den Abweisungsanträgen am 21.01.2026; Entscheidung stand zum Analysezeitpunkt (09.07.2026) aus.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026 (Börsenwert rund 50 Millionen US-Dollar bei rund 31,7 Millionen ausstehenden Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

eHealth (Nasdaq: EHTH) ist ein Online-Versicherungsmakler aus Indianapolis. Über ehealth.com und Telefonberater vermittelt die Firma vor allem Medicare-Policen (Medicare Advantage, Supplement, Part D) an Amerikaner ab 65 sowie daneben Kranken- und Zusatztarife für Privatkunden und Kleinbetriebe. Bezahlt wird eHealth vom Versicherer: mit laufenden Provisionen für jedes Jahr, in dem der Kunde seine Police behält.

Nach dem Bilanzstandard ASC 606 bucht eHealth beim Vertragsabschluss sofort den geschätzten Barwert aller künftigen Provisionen als Umsatz — kassiert wird aber über Jahre, während Werbung und Vertrieb sofort bezahlt werden. 2025 standen so 40,0 Millionen US-Dollar Nettogewinn im Bericht, aber −25,3 Millionen operativer Cashflow. Seit 2019 war der operative Cashflow in jedem Jahr negativ.

Das ist der bereits als Umsatz gebuchte, aber noch nicht kassierte Barwert künftiger Provisionen: 1.122,7 Millionen US-Dollar zum 31.12.2025 — mehr als das Doppelte des Jahresumsatzes; 79 Prozent davon werden erst nach mehr als zwölf Monaten fällig. Der Wert beruht auf Annahmen über Kundentreue und Provisionssätze und wird quartalsweise neu geschätzt — nach oben wie nach unten.

Stark: Humana (35 Prozent), UnitedHealthcare (23 Prozent) und Aetna (5 Prozent) standen 2025 zusammen für 63 Prozent des Umsatzes und 74 Prozent der Provisionsforderungen. Die Verträge sind laut Geschäftsbericht (10-K) nicht exklusiv und beidseitig kurzfristig ohne Grund kündbar. Wie schnell das wirkt, zeigte Aetna: Der Anteil fiel binnen eines Jahres von 18 auf 5 Prozent.

Der Finanzinvestor H.I.G. Capital zahlte 2021 225 Millionen US-Dollar für Vorzugsaktien mit 8 Prozent Dividende, die überwiegend aufgezinst wird. Ende 2025 lag der Rücknahmewert bei 416,3 Millionen; ab dem 30. April 2027 kann H.I.G. die Auszahlung in bar verlangen. Nach gerissenen Bilanzauflagen hat H.I.G. zudem Sonderrechte, etwa beim Jahresbudget und bei Personalentscheidungen über Schlüsselkräfte.

Ein früherer Marketing-Mitarbeiter reichte 2021 eine Whistleblower-Klage (qui tam) wegen angeblicher Verstöße bei Medicare-Advantage-Marketing ein; im Mai 2025 wurde sie entsiegelt, und das US-Justizministerium ist der Klage teilweise beigetreten. Gefordert wird unter anderem dreifacher Schadenersatz. eHealth bestreitet die Vorwürfe; über die Abweisungsanträge wurde im Januar 2026 verhandelt, die Entscheidung stand zum Analysezeitpunkt aus.

Nur auf dem Papier. Der Umsatz enthält sofort gebuchte Barwerte, das Eigenkapital von 592 Millionen US-Dollar besteht im Kern aus dem Forderungsberg auf Annahmenbasis — und vor den Stammaktionären stehen die erstrangig besicherte Bank (113 Millionen) und H.I.G. (416,3 Millionen Rücknahmewert). Inklusive dieser Ansprüche bezahlt der Markt rund das 0,85-Fache des Umsatzes — deutlich weniger spektakulär als KUV 0,1.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.