Solesence-Aktie: Das Rekordjahr hat Risse — Nano-Sonnenschutz, drei dominante Kunden und Kredite aus der Familie des Großaktionärs

Solesence — bis 2025 Nanophase Technologies — stellt Sonnenschutz- und Hautpflegeprodukte mit Nanotechnologie her und meldete für 2025 einen Rekordumsatz von 62,1 Millionen US-Dollar. Wir haben Geschäftsbericht (10-K), Quartalsberichte (10-Q) und die Meldungen dazu gelesen: drei Quartale in Folge unter Vorjahr, drei Kunden mit zuletzt 67 Prozent des Umsatzes, 573.000 US-Dollar Kasse — und 13,5 Millionen US-Dollar Kredite von Firmen des Mannes, dem die Mehrheit der Aktien gehört. Keine Anlageberatung — nur die Frage, wie viel Rekord im Rekordjahr übrig bleibt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

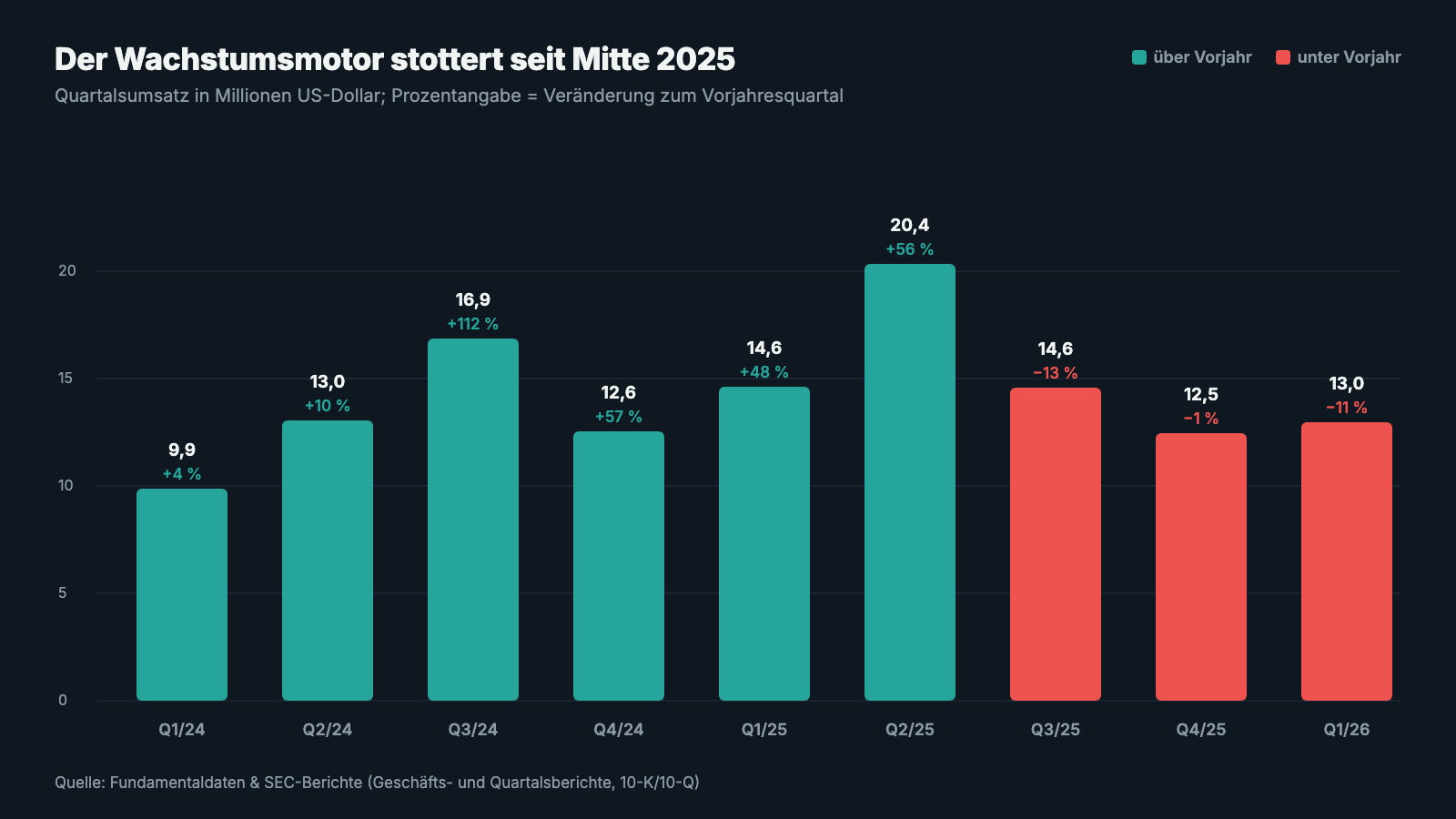

Es gibt eine Zahl, die sich in Anlegerköpfen festsetzt wie ein Anker: der alte Höchstkurs. Eine Aktie, die einmal über 5 US-Dollar stand und heute unter einem Dollar zu haben ist, fühlt sich automatisch wie ein Geschenk an — „im Ausverkauf", flüstert der Anker, „80 Prozent Rabatt!" Psychologen nennen das den Ankereffekt: Wir bewerten nicht, was etwas wert ist, sondern wie weit es von einer Zahl entfernt liegt, die zufällig in unserem Kopf klebt. Genau dieser Anker hängt derzeit an Solesence (NASDAQ: SLSN), dem Hautpflege- und Sonnenschutz-Hersteller, der bis März 2025 Nanophase Technologies hieß: Kurs im zweiten Quartal 2025 in der Spitze 5,21 US-Dollar, am 30. März 2026 laut Geschäftsbericht noch 0,90 US-Dollar. Deshalb machen wir einen Deal: Bevor der Anker für dich entscheidet, lesen wir gemeinsam, was die Firma selbst an die US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Solesence steht dort beides: ein echtes Rekordjahr. Und die Risse darin.

Was Solesence eigentlich macht

Die Firma aus Romeoville bei Chicago (offizielle Schreibweise: „Solésence") ist ein seltener Fall: ein Nanotechnologie-Pionier, der nach Jahrzehnten tatsächlich ein Massenprodukt gefunden hat — Sonnenschutz. Ihr Kern ist ein patentiertes Verfahren, Zinkoxid-Partikel im Nanomaßstab zu beschichten und zu verteilen. Übersetzt: winzige mineralische Spiegel, die UV-Licht reflektieren, ohne den weißen Film klassischer Zinksalben zu hinterlassen. Daraus macht Solesence zweierlei. Erstens den Wirkstoff selbst (in der Sprache der Branche ein „API"), den vor allem der Chemiekonzern BASF als Sonnenschutz-Ingredienz weitervertreibt. Zweitens — und das ist heute das Hauptgeschäft — fertige Pflegeprodukte: Sonnencremes, getönte Tagespflege, Kosmetik mit Lichtschutz, komplett entwickelt, produziert und abgefüllt für Beauty-Marken, die ihr eigenes Etikett daraufkleben. Solesence nennt diese Kunden „Brand Partner"; mehr als 950 Produktvarianten hat die Firma nach eigenen Angaben bereits formuliert und verkauft. Der Jahresbericht beschreibt das Selbstverständnis so:

„Solésence, along with its wholly owned subsidiary, Solésence, LLC […], is a leading innovator in scientifically driven health care solutions across beauty, health and wellness categories, protecting skin from environmental aggressors and enhancing the aesthetic appeal of health-enhancing products."

Übersetzung: „Solésence ist zusammen mit seiner hundertprozentigen Tochtergesellschaft Solésence, LLC […] ein führender Innovator für wissenschaftlich fundierte Gesundheitslösungen in den Kategorien Schönheit, Gesundheit und Wohlbefinden — wir schützen die Haut vor Umwelteinflüssen und verbessern die ästhetische Anmutung gesundheitsfördernder Produkte."

— Solesence, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Die Geschichte dahinter ist lang: gegründet 1989 in Illinois, jahrzehntelang als Nanophase Technologies ein Spezialist für Nanomaterialien — von Industrielacken bis zu Zusätzen für die Medizindiagnostik —, der fast durchgängig Verluste schrieb. Erst als die Firma 2015 ein Patent auf eine neue Partikel-Beschichtung erhielt und daraus ab 2017 eigene Pflegeprodukte entwickelte, begann das Wachstum. 2020 überholten die Consumer-Produkte erstmals das Wirkstoffgeschäft; 2025 standen sie für 54,9 Millionen US-Dollar oder 88 Prozent des Umsatzes. Im März 2025 zog die Firma die Konsequenz und benannte sich nach ihrer Produktlinie um; im April 2025 stieg die Aktie vom OTC-Freiverkehr zurück an die Nasdaq auf. Produziert wird ausschließlich in den USA: in Romeoville (Zentrale, Forschung, Partikelfertigung) und in einem 261.000 Quadratfuß großen Werk in Bolingbrook, in das Ende 2025 auch die restliche Fertigung umzog — beide FDA-registriert, denn Sonnenschutz gilt in den USA als rezeptfreies Arzneimittel. Zum Jahresende 2025 beschäftigte Solesence 115 Festangestellte plus — je nach Auftragslage — 90 bis 225 Zeitarbeitskräfte. Merk dir diese Bandbreite: Sie zeigt, wie sehr diese Fabrik mit dem Auftragseingang atmet.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen — Momentum, Qualität, Dividenden, Warnsignale. Das Ergebnis bei Solesence ist schnell erzählt: SLSN taucht aktuell in keinem einzigen unserer Scanner auf (Datenstand 9. Juli 2026). Das ist kein Freispruch und kein Urteil, sondern ein Befund: Für die Momentum-Scanner ist der Trend zu kaputt, für die Qualitäts-Scanner sind die Kennzahlen zu dünn, und für die harten Insolvenz-Warnsysteme ist die Lage — dazu später mehr — nicht eindeutig genug. Ein Blick in die Rohdaten (Datenstand 9. Juli 2026) erklärt es: Der Kurs notiert rund 79 Prozent unter seinem Allzeithoch, hat in sechs Monaten etwa 58 Prozent verloren und allein in den vier Wochen bis zum Datenstand nochmals knapp 40 Prozent. Die Aktie schwankt 11 bis 12 Prozent pro Tag — das ist keine Geldanlage-Volatilität, das ist Achterbahn-Niveau, bei dem eine einzige Order den Kurs bewegt. Das Kurs-Gewinn-Verhältnis liegt rechnerisch um 105, weil der Gewinn so schmal geworden ist; das Kurs-Umsatz-Verhältnis dagegen nur um 1,2. Merke dir dieses Spannungsfeld, es ist der rote Faden dieser Analyse: Ein echtes Produkt mit echtem Rekordumsatz — und eine Aktie, deren Fundament aus drei Kunden, einer dünnen Kasse und der Geduld eines einzigen Großaktionärs besteht.

Die Zahlen über die Jahre — erst der Rekord, dann die Risse

Fangen wir mit dem an, was wirklich beeindruckt. Eine Firma, die 2019 noch 12,5 Millionen US-Dollar umsetzte, erreichte 2025 62,1 Millionen — Verfünffachung in sechs Jahren, davon +40 Prozent im Jahr 2024 und +19 Prozent im Jahr 2025. Die Consumer-Produkte haben sich laut Firmenangaben binnen zwei Jahren verdoppelt; 2025 kamen 20 neue Marken-Partner hinzu. Und anders als viele Wachstumsfirmen, die wir hier seziert haben, schreibt Solesence dabei schwarze Zahlen — 2024 4,2 Millionen US-Dollar Nettogewinn, 2025 noch 1,8 Millionen. Das ist die Substanz hinter der Story, und sie ist real.

Jetzt die ganze Wahrheit, denn ein Rekordjahr sagt nichts darüber, wann der Rekord verdient wurde. Zerlegt man 2025 in Quartale, kippt das Bild: Das gesamte Wachstum stammt aus der ersten Jahreshälfte (+48 und +56 Prozent). Ab dem dritten Quartal 2025 lag der Umsatz drei Quartale in Folge unter Vorjahr — −13 Prozent, −1 Prozent und im ersten Quartal 2026 −11 Prozent auf 13,0 Millionen US-Dollar. Gleichzeitig wurde das Wachstum teurer erkauft: Die Bruttomarge fiel 2025 von 31 auf 26 Prozent, der Jahresgewinn mehr als halbierte sich, und der operative Cashflow — das tatsächlich verdiente Geld — drehte von +2,0 Millionen (2024) auf −8,6 Millionen US-Dollar (2025), vor allem weil Rechnungen bezahlt und Vorleistungen erbracht wurden, während sich das Lager füllte. Nebenbei: Von den 17,6 Millionen US-Dollar Vorräten zum 31. März 2026 waren 2,8 Millionen bereits wertberichtigt — Ware, die abzulaufen droht oder nicht mehr regulär verkäuflich ist. Die Firma selbst hat ihre Investitionspläne für 2026 im Jahresverlauf von „1 bis 3 Millionen" (Jahresbericht, März 2026) auf „0,5 bis 1,5 Millionen US-Dollar" (Quartalsbericht, Mai 2026) zurückgenommen — der Gürtel wird enger geschnallt.

Was in den Berichten steht — die unbequemen Wahrheiten

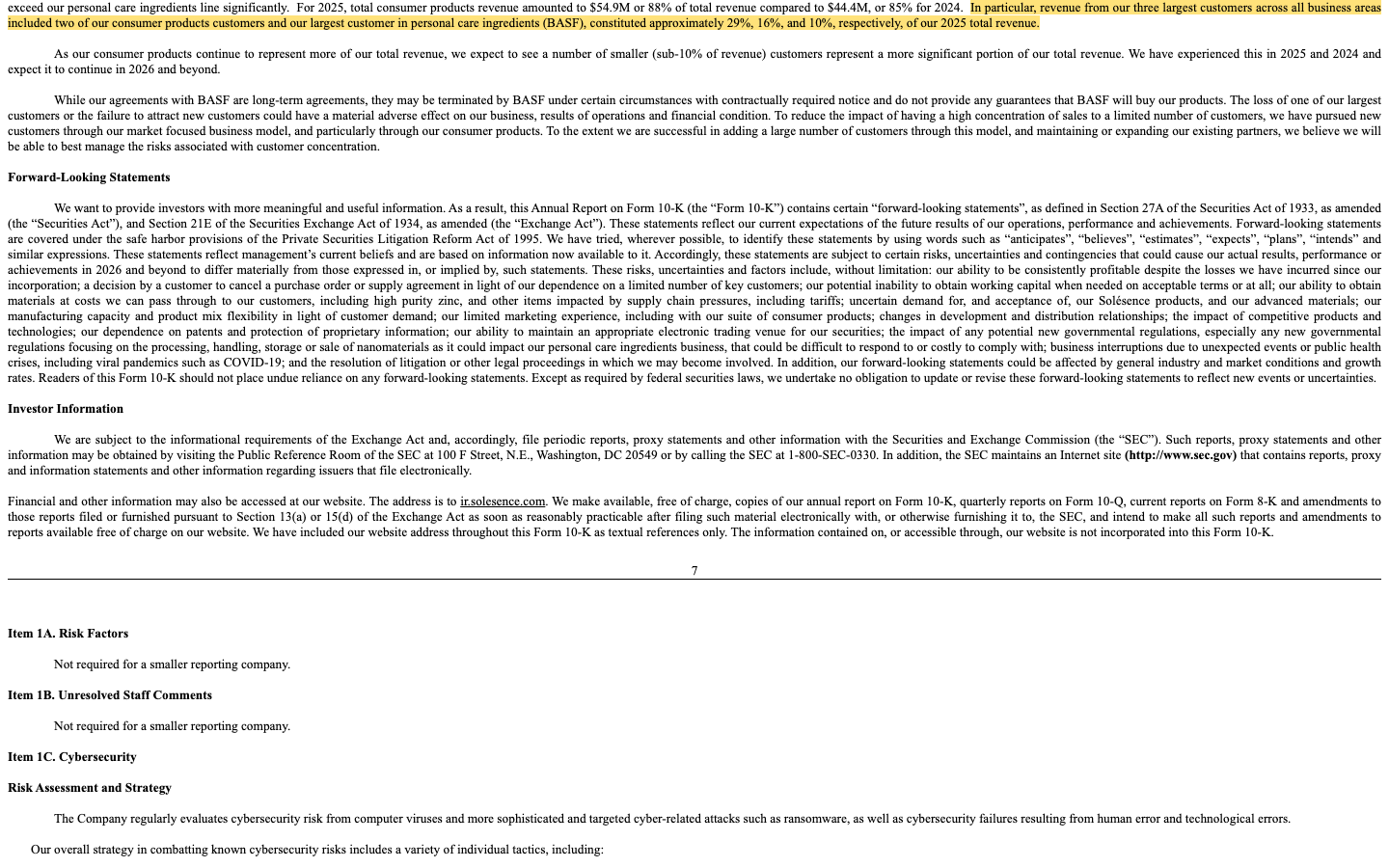

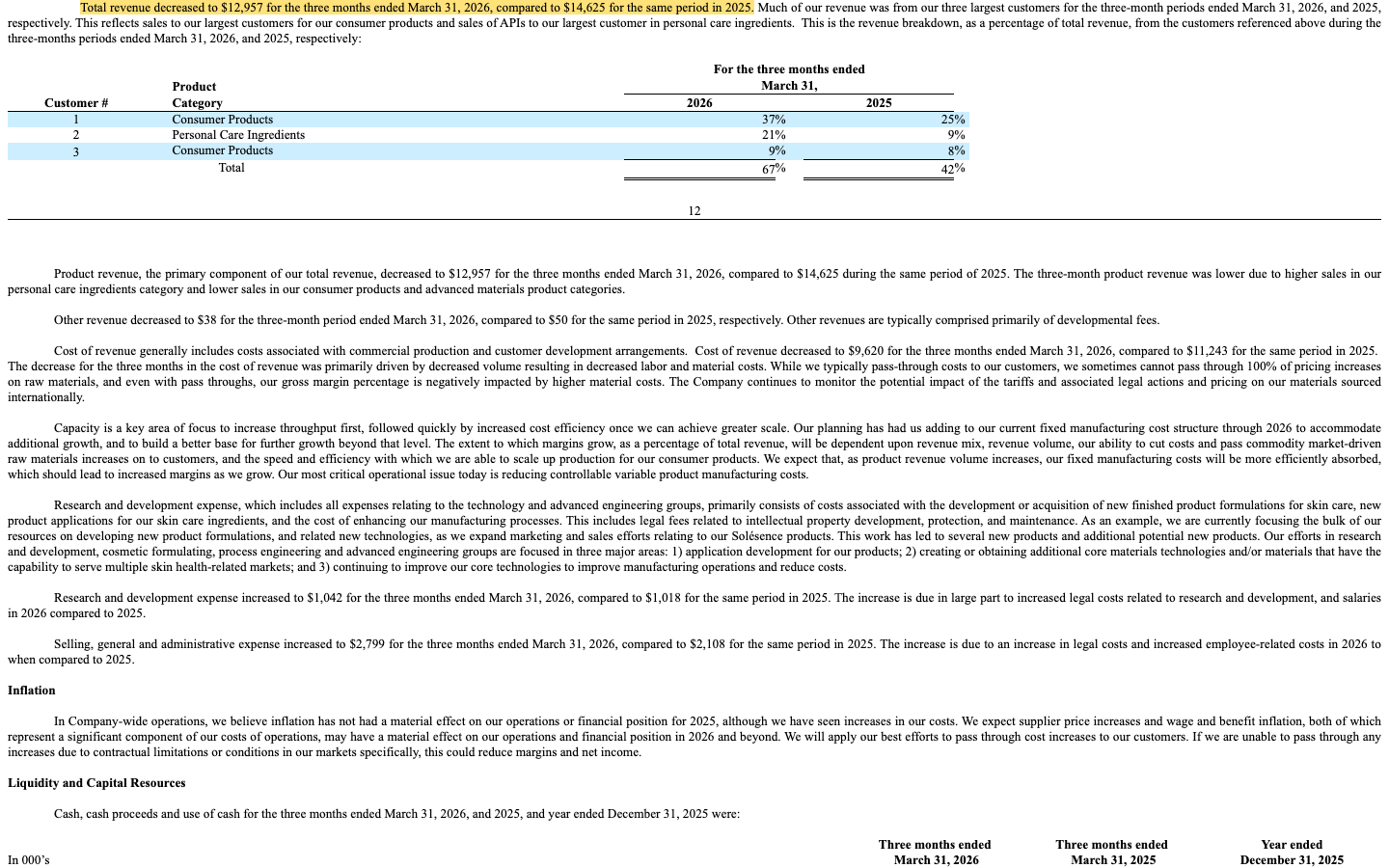

Unbequeme Wahrheit Nr. 1: Drei Kunden tragen zwei Drittel des Umsatzes — Tendenz steigend

Kundenkonzentration heißt: Wenn dein Nachbar erzählt, sein Betrieb laufe glänzend, aber drei Abnehmer sorgten für zwei Drittel der Einnahmen — würdest du kurz schlucken? Genau diese Rechnung steht bei Solesence im Jahresbericht, schwarz auf weiß:

„In particular, revenue from our three largest customers across all business areas included two of our consumer products customers and our largest customer in personal care ingredients (BASF), constituted approximately 29%, 16%, and 10%, respectively, of our 2025 total revenue."

Übersetzung: „Insbesondere entfiel der Umsatz mit unseren drei größten Kunden über alle Geschäftsbereiche — darunter zwei Kunden unserer Consumer-Produkte und unser größter Kunde im Bereich Pflege-Inhaltsstoffe (BASF) — auf ungefähr 29, 16 beziehungsweise 10 Prozent unseres Gesamtumsatzes 2025."

— Solesence, SEC-Jahresbericht 10-K 2025, Item 1 „Business — Customers"

55 Prozent aus drei Händen wären für sich schon ein Klumpenrisiko. Aber die Richtung ist das eigentliche Warnsignal: Im ersten Quartal 2026 stieg der Anteil der drei größten Kunden auf 67 Prozent (37, 21 und 9 Prozent) — ein Jahr zuvor waren es 42 Prozent. Die Firma schreibt zwar, mit dem Wachstum der Consumer-Produkte sollten viele kleinere Kunden das Gewicht besser verteilen. Die gemeldeten Zahlen zeigen bislang das Gegenteil: Das Geschäft konzentriert sich, während es schrumpft. Wichtig dabei: Die Kunden bestellen im Wesentlichen per Einzelorder — der Jahresbericht nennt Vereinbarungen, die Kunden Kaufrechte einräumen, aber ausdrücklich keine Mindestabnahme verpflichten. Wie schnell so ein Konstrukt kippen kann, haben wir zuletzt bei BlackSky gesehen, wo vier Kunden 89 Prozent des Umsatzes zahlen — und bei FatPipe, wo ein einziger Partner 60 Prozent trägt. Solesence spielt in derselben Risikoklasse.

Unbequeme Wahrheit Nr. 2: Der Wachstumsmotor ist ins Stottern geraten — ausgerechnet im Kerngeschäft

Der Quartalsbericht zum 31. März 2026 beginnt seine Ergebnisdarstellung mit einem Satz, den es in dieser Form seit Jahren nicht gab:

„Total revenue decreased to $12,957 for the three months ended March 31, 2026, compared to $14,625 for the same period in 2025. Much of our revenue was from our three largest customers for the three-month periods ended March 31, 2026, and 2025, respectively."

Übersetzung: „Der Gesamtumsatz sank in den drei Monaten zum 31. März 2026 auf 12.957 [Tausend US-Dollar], verglichen mit 14.625 im Vorjahreszeitraum. Ein Großteil unseres Umsatzes stammte in beiden Dreimonatszeiträumen von unseren drei größten Kunden."

— Solesence, SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 (MD&A)

Bemerkenswert ist, wo es klemmt: ausgerechnet im Kern. Die Consumer-Produkte fielen im ersten Quartal 2026 um 22 Prozent auf 10,0 Millionen US-Dollar; gerettet hat das Quartal das alte Wirkstoffgeschäft, das sich auf 2,7 Millionen fast verdoppelte. Unter dem Strich stand ein Nettoverlust von 766.000 US-Dollar nach einem hauchdünnen Gewinn im Vorjahr. Das Management nennt das Programm dagegen „Transform & Transcend": Effizienz nach Lean-Prinzipien, neue Technologien (im Frühjahr 2026 wurden zwei neue Plattformen namens WHSPR und Chromalüm kommerzialisiert), mehr Wertschöpfung, neue Länder. Zur Ehrlichkeit gehört: Die Bruttomarge stieg im ersten Quartal 2026 tatsächlich von 23 auf 26 Prozent, und operativ floss wieder Geld zu (+1,5 Millionen US-Dollar). Aber Sparprogramme und bessere Prozesse ersetzen keinen Auftragseingang. Ein Quartal Margenfortschritt macht noch keinen Sommer — und drei Minus-Quartale in Folge sind bei einer Aktie, die als Wachstumswert bewertet wurde, genau der Stoff, aus dem 80-Prozent-Abstürze gemacht sind.

Unbequeme Wahrheit Nr. 3: Der wichtigste Ingredienz-Kunde hat ein Sonderkündigungsrecht auf die Maschinen

Beim Stichwort Klumpenrisiko haben wir uns die Verträge mit dem prominentesten Kunden genauer angesehen — BASF, seit 1999 Abnehmer des Nano-Zinkoxids und heute Kunde Nummer drei. Die Beziehung ist langfristig und exklusiv, und genau darin steckt eine Klausel, die man zweimal lesen muss:

„We currently have exclusive supply agreements with BASF Corporation (‚BASF'), our third largest customer, that have contingencies outlined which could potentially result in the sale of production equipment from the Company to the customer intended to provide capacity sufficient to meet the customer's production needs. This outcome may occur if we fail to meet certain performance requirements."

Übersetzung: „Wir haben derzeit exklusive Liefervereinbarungen mit der BASF Corporation (‚BASF'), unserem drittgrößten Kunden, die Eventualklauseln enthalten, welche potenziell zum Verkauf von Produktionsanlagen unseres Unternehmens an den Kunden führen könnten — gedacht, um dem Kunden ausreichende Kapazität für seinen Produktionsbedarf zu sichern. Dieser Fall kann eintreten, wenn wir bestimmte Leistungsanforderungen nicht erfüllen."

— Solesence, SEC-Jahresbericht 10-K 2025, Anhang Note 12/13 (Fußnoten zum Abschluss)

Zur Einordnung, ohne Alarmismus: BASF ist als Gegenpartei so solide, wie Gegenparteien nur sein können — das Risiko ist hier nicht die Zahlungsfähigkeit des Kunden, sondern die Asymmetrie des Vertrags. Kommt es zum Auslösefall, würde die Anlage laut Bericht zu 115 Prozent des Netto-Buchwerts (oder nach einer festgelegten Alternativ-Formel) an BASF verkauft — und die Firma schreibt selbst dazu, sie würde damit „erheblichen Umsatz verlieren, der kurzfristig schwer zu ersetzen wäre". Dazu kommt das Kleingedruckte aus Wahrheit Nr. 1: Die BASF-Verträge sind langfristig, aber unter Bedingungen mit Frist kündbar und ohne jede Abnahmegarantie. Das Wirkstoffgeschäft, das im ersten Quartal 2026 das einzige wachsende Segment war, steht also auf einem Fundament, das der Kunde im Ernstfall mitnehmen kann — buchstäblich samt Maschinen.

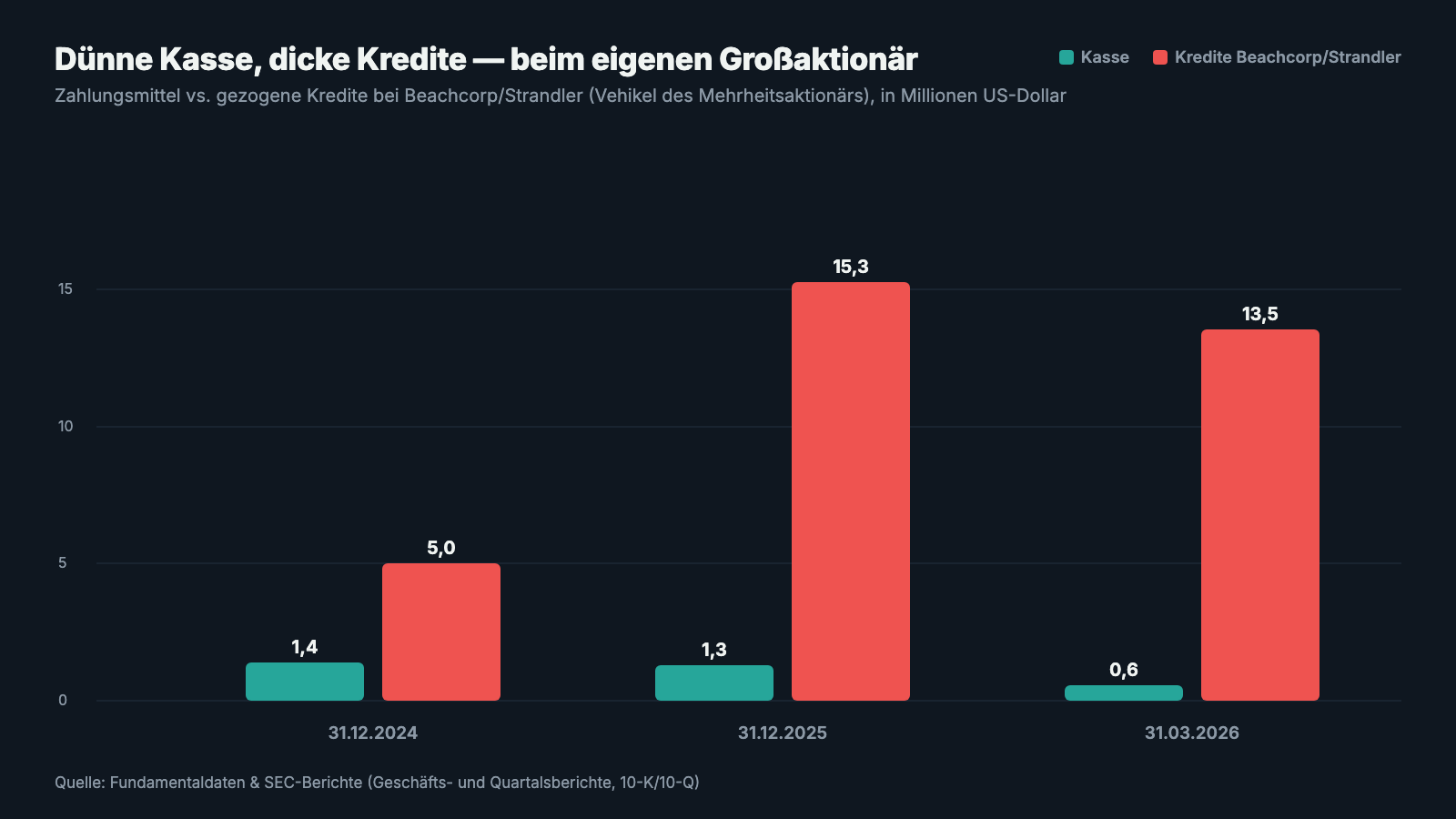

Unbequeme Wahrheit Nr. 4: Kasse 573.000 Dollar — und die Bank der Firma ist der Großaktionär

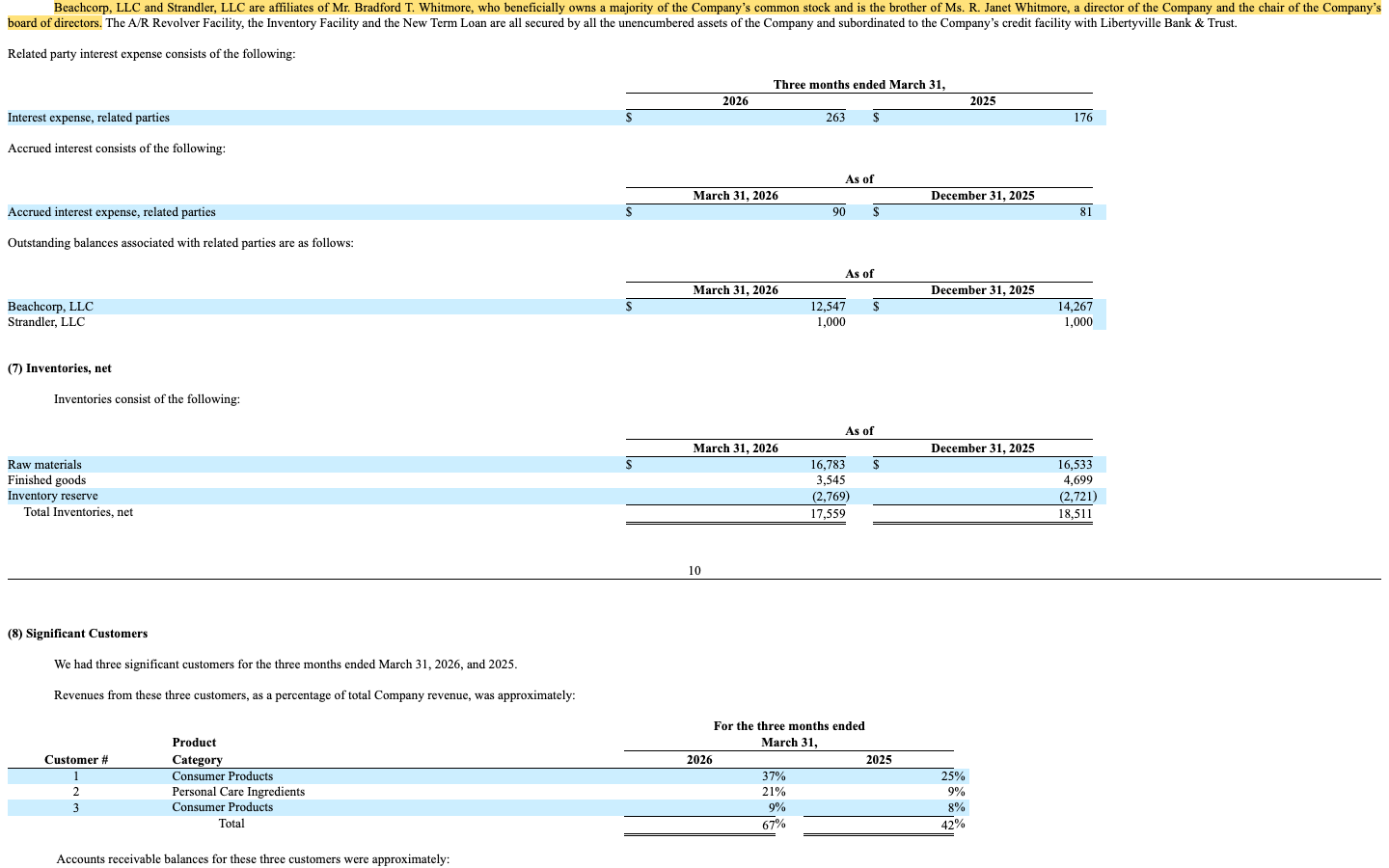

Jetzt zur Frage, wie das alles finanziert ist. Zum 31. März 2026 lagen in der Kasse 573.000 US-Dollar — bei gut 5,7 Millionen Ausgaben im Monat ist das eine Reichweite von wenigen Tagen, nicht Wochen. Dass daraus kein Alarmfall wird, liegt an einer Konstruktion, die du als Anleger kennen musst. Solesence finanziert sein Umlaufvermögen über Kreditlinien — nicht bei einer Bank, sondern bei Beachcorp, LLC und Strandler, LLC. Der Quartalsbericht erklärt, wem diese Firmen gehören:

„Beachcorp, LLC and Strandler, LLC are affiliates of Mr. Bradford T. Whitmore, who beneficially owns a majority of the Company's common stock and is the brother of Ms. R. Janet Whitmore, a director of the Company and the chair of the Company's board of directors."

Übersetzung: „Beachcorp, LLC und Strandler, LLC sind verbundene Unternehmen von Herrn Bradford T. Whitmore, der die Mehrheit der Stammaktien des Unternehmens wirtschaftlich besitzt und der Bruder von Frau R. Janet Whitmore ist — einer Direktorin des Unternehmens und Vorsitzenden seines Verwaltungsrats."

— Solesence, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 3 „Related Party Notes and Lines of Credit"

Die Dimension: Aus den Linien der beiden Whitmore-Firmen waren zum 31. März 2026 rund 13,5 Millionen US-Dollar gezogen (Zins: Prime plus 0,75 Prozent, zuletzt 7,5 Prozent; Laufzeit bis 30. April 2027) — besichert mit praktisch allen unbelasteten Vermögenswerten der Firma. Laut Proxy Statement (DEF 14A, Juli 2025) kontrolliert Bradford T. Whitmore mit seinen Vehikeln rund 71 Prozent der Aktien; als „Controlled Company" wäre Solesence sogar von Nasdaq-Pflichten wie einem mehrheitlich unabhängigen Board befreit. Und 2024 stieg dieselbe Seite noch tiefer ein: Strandler zeichnete für 6 Millionen US-Dollar Vorzugsaktien, die kurz darauf in 15 Millionen Stammaktien gewandelt wurden. Nichts davon ist verboten, alles ist offengelegt — und man kann es sogar positiv lesen: Ein Mehrheitseigner, der immer wieder eigenes Geld nachschießt, glaubt offenkundig an seine Firma; die Verwaltungsratschefin kaufte laut Insider-Meldungen (Form 4) im November und Dezember 2025 selbst rund 36.500 Aktien zu Kursen um 1,73 bis 1,95 US-Dollar hinzu. Aber die Kehrseite gehört auf den Tisch: Verwässerung ist hier kein abstraktes Risiko, sondern gelebte Praxis — „dein Stück vom Kuchen wird kleiner, wenn neue Stücke abgeschnitten werden", und die neuen Stücke gingen bisher stets an den Großaktionär. Im Ernstfall steht zwischen dir und der Substanz der Firma zuerst der besicherte Kreditgeber, der zugleich die Hauptversammlung allein entscheidet. Ohne seine schriftliche Zustimmung darf Solesence nicht einmal eine Dividende zahlen. Dass der langjährige Chef Jess Jankowski — er führte die Firma als CEO und Finanzchef in Personalunion — im November 2025 in den Ruhestand ging (Abfindung: 366.912 US-Dollar plus Beratervertrag zu 177 US-Dollar je Stunde) und mit Kevin Cureton ein Vertriebs- und Operations-Mann übernahm, passt ins Bild einer Firma im Umbau: neue Führung, neue Strategie, alte Abhängigkeiten.

Und die KI? Ausnahmsweise: gar nichts

Weil 2026 kaum ein Geschäftsbericht ohne KI-Kapitel auskommt, haben wir die Filings auch darauf geprüft — mit einem Ergebnis, das inzwischen selten geworden ist: In sechs geprüften Berichten (zwei Jahresberichte 10-K, vier Quartalsberichte 10-Q) kommt Künstliche Intelligenz schlicht nicht vor. Kein KI-Produkt, kein „wir nutzen KI für Effizienz", nicht einmal die übliche Risiko-Floskel. Solesence verkauft Hautschutz aus dem Chemielabor, keine Algorithmen. Für dich heißt das zweierlei: Es gibt hier keine KI-Fantasie, die den Kurs träge machen könnte — aber eben auch keinen KI-Rückenwind, der schwache Quartale übertüncht. Diese Aktie steht und fällt zu 100 Prozent mit Sonnencreme, Margen und drei großen Kunden. Ehrlicher kann ein Geschäftsmodell kaum sein.

Bewertung: Der Anker lügt in beide Richtungen

Zur Jahresmitte 2026 (Datenstand 9. Juli) wurde Solesence mit grob 74 Millionen US-Dollar bewertet — etwa das 1,2-Fache des Umsatzes der letzten vier Quartale. Das klingt nach dem 80-Prozent-Absturz fast vernünftig: Ein profitabler Markenhersteller mit eigener Technologie zum 1,2-fachen Umsatz wäre in normalen Zeiten kein teurer Preis. Aber rechne die andere Seite: Auf den schmal gewordenen Gewinn bezogen liegt das Kurs-Gewinn-Verhältnis rechnerisch um 105, das Kurs-Buchwert-Verhältnis um 4,4 — und der Gewinn zeigt seit drei Quartalen nach unten, nicht nach oben. Anders gesagt: Der alte Anker bei 5 Dollar lügt — aber „billig nach KUV" ist ebenfalls kein Sicherheitsnetz, solange unklar ist, ob 62 Millionen Jahresumsatz der neue Boden oder der alte Gipfel waren. Immerhin: 36,9 Millionen US-Dollar steuerliche Verlustvorträge würden künftige Gewinne lange abschirmen — falls sie kommen. Der nächste Realitätstest ist der Quartalsbericht zum 30. Juni 2026, fällig im August 2026: Er zeigt, ob „Transform & Transcend" Auftragseingang bringt oder nur Kostendisziplin.

Chancen und Risiken auf einen Blick

Was für Solesence spricht:

- Echtes Produktgeschäft mit Substanz: Umsatz von 12,5 auf 62,1 Millionen US-Dollar in sechs Jahren (2019–2025), mehr als 950 formulierte Produktvarianten, 20 neue Marken-Partner allein 2025, patentierte Technologieplattformen (2026 kamen WHSPR und Chromalüm hinzu).

- Anders als viele Wachstumswerte grundsätzlich profitabel: Nettogewinne 2020, 2021, 2024 und 2025; im ersten Quartal 2026 stieg die Bruttomarge von 23 auf 26 Prozent und operativ floss wieder Geld zu (+1,5 Millionen US-Dollar).

- Regulatorische Eintrittsbarrieren: FDA-registrierte Werke (Sonnenschutz ist in den USA ein rezeptfreies Arzneimittel), ISO-zertifizierte Prozesse, US-Fertigung — das kopiert niemand über Nacht.

- Der Großaktionär stützt mit eigenem Geld: Kreditlinien bis 30. April 2027 verlängert und 2025 auf 22 Millionen US-Dollar Rahmen erweitert, 2024 zusätzlich 6 Millionen Eigenkapital; die Verwaltungsratschefin kaufte Ende 2025 Aktien hinzu (Insider-Meldungen, Form 4).

- Bewertung als Größenordnung moderat: rund das 1,2-Fache des Umsatzes (Datenstand 9. Juli 2026) für einen Hersteller mit eigener Technologie — falls das Wachstum zurückkehrt, ist das die Ausgangsbasis der Bullen.

Was dagegen spricht:

- Der Wachstumsmotor stottert: drei Quartale in Folge unter Vorjahr (−13, −1, −11 Prozent), Kern-Segment Consumer Products im ersten Quartal 2026 −22 Prozent, Nettoverlust 766.000 US-Dollar.

- Extreme Kundenkonzentration mit steigender Tendenz: Top-3-Kunden 2025 bei 55 Prozent, im ersten Quartal 2026 bei 67 Prozent des Umsatzes — Bestellungen ohne Mindestabnahme, BASF-Verträge kündbar inklusive Klausel zum Zwangsverkauf von Produktionsanlagen.

- Hauchdünne Liquidität: 573.000 US-Dollar Kasse am 31. März 2026, operativer Cashflow 2025 bei −8,6 Millionen, 2,8 Millionen Lager-Wertberichtigung, Investitionspläne 2026 unterjährig halbiert.

- Abhängigkeit vom Großaktionär: ~71 Prozent der Aktien, 13,5 Millionen US-Dollar besicherte Kredite von dessen Firmen, Schwester als Verwaltungsratsvorsitzende, Dividenden nur mit Zustimmung des Kreditgebers — Minderheitsaktionäre fahren strukturell auf dem Rücksitz.

- Marktqualität der Aktie: rund 79 Prozent unter Allzeithoch, −58 Prozent in sechs Monaten, Tagesschwankungen um 11 bis 12 Prozent, kein einziger Treffer in unseren Scannern (alles Datenstand 9. Juli 2026).

Ein menschliches Fazit

Zurück zum Anker. Ja, diese Aktie kostete einmal mehr als das Fünffache — und nein, das ist kein Argument. Der Anker im Kopf rechnet mit dem alten Kurs; die Berichte rechnen mit der Gegenwart, und die sieht so aus: eine Firma mit einem echten, seltenen Erfolg — aus einem Nanotech-Labor mit dreißig Jahren Verlustgeschichte wurde ein profitabler Sonnenschutz-Hersteller mit Rekordumsatz. Und dieselbe Firma meldet drei schrumpfende Quartale in Folge, zwei Drittel des Umsatzes aus drei Händen, eine Kasse von 573.000 US-Dollar und eine Finanzierung, die am Wohlwollen eines einzigen Mannes hängt, dem auch die Mehrheit der Aktien gehört. Beides steht im selben Bericht, unter derselben Strafandrohung. Wer hier einsteigt, kauft nicht den Rabatt zum alten Hoch — den gibt es nicht —, sondern eine Wette darauf, dass die Beauty-Marken wieder bestellen, bevor die Abhängigkeiten teurer werden. Die Antwort darauf steht nicht im Chart und nicht im Anker, sondern in den nächsten zwei Quartalsberichten, beginnend im August 2026. Bis dahin gilt: Du darfst neugierig bleiben, ohne investiert zu sein. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Solesence, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 31. März 2026)

- Solesence, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 12. Mai 2026)

- Solesence, Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 12. November 2025)

- Solesence, Inc. — Ad-hoc-Meldung (8-K) mit Ergebnis-Pressemitteilung zum ersten Quartal 2026 (12. Mai 2026)

- Solesence, Inc. — Ad-hoc-Meldung (8-K) mit Ergebnis-Pressemitteilung zum Geschäftsjahr 2025 (31. März 2026)

- Solesence, Inc. — Ad-hoc-Meldung (8-K) zum Ausscheiden des früheren CEO/CFO inklusive Abfindungsvereinbarung (3. Dezember 2025)

- Solesence, Inc. — Proxy Statement (DEF 14A) zur Hauptversammlung 2025 mit Vergütungs- und Eigentümerangaben (30. Juli 2025)

- Solesence, Inc. — Insider-Meldung (Form 4) der Verwaltungsratsvorsitzenden R. Janet Whitmore (11. Dezember 2025)

- Vollständige SEC-Einreichungshistorie von Solesence: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten und der XBRL-Datenbank der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Solesence-Aktien.

Unser Fazit auf einen Blick

- Produkt & Marktposition positiv

- Patentierte Nano-Beschichtungstechnologie, mehr als 950 formulierte Produktvarianten, FDA-registrierte US-Werke, 20 neue Marken-Partner 2025 — ein reales, schwer kopierbares Produktgeschäft statt einer reinen Börsenstory.

- Wachstumshistorie positiv

- Umsatz von 12,5 auf 62,1 Millionen US-Dollar in sechs Jahren (2019–2025), Consumer-Produkte laut Firmenangaben binnen zwei Jahren verdoppelt, 2020/2021/2024/2025 mit Nettogewinn abgeschlossen.

- Wachstumsdynamik aktuell negativ

- Drei Quartale in Folge unter Vorjahr (−13, −1, −11 Prozent bis Q1 2026), Kern-Segment Consumer Products zuletzt −22 Prozent, Nettoverlust 766.000 US-Dollar im ersten Quartal 2026 — die Wachstumsstory ist bis auf Weiteres gerissen.

- Kundenkonzentration negativ

- Top-3-Kunden: 55 Prozent des Umsatzes 2025, 67 Prozent im ersten Quartal 2026; Bestellungen ohne Mindestabnahme, BASF-Verträge kündbar samt Klausel zum Zwangsverkauf von Produktionsanlagen bei verfehlten Leistungszielen.

- Liquidität & Bilanz negativ

- 573.000 US-Dollar Kasse am 31. März 2026, operativer Cashflow 2025 bei −8,6 Millionen, Bruttomarge 2025 von 31 auf 26 Prozent gefallen, 2,8 Millionen Lager-Wertberichtigung — die Puffer sind dünn, auch wenn Q1 2026 operativ wieder Geld brachte.

- Eigentümer & Governance neutral

- Großaktionär Whitmore (~71 Prozent) stützt mit Kreditlinien (13,5 Millionen gezogen, bis April 2027) und Eigenkapital, die Verwaltungsratschefin kaufte Ende 2025 Aktien — aber alle Kredite sind besichert, die Schwester führt das Board, und Minderheitsaktionäre haben faktisch nichts zu entscheiden.

Solesence ist der seltene Fall eines Nanotech-Pioniers mit echtem Produkterfolg: Rekordumsatz, schwarze Zahlen, verteidigbare Technologie. Aber das Rekordjahr 2025 hat Risse — drei schrumpfende Quartale, zwei Drittel des Umsatzes aus drei Händen, 573.000 US-Dollar Kasse und eine Finanzierung, die am Mehrheitsaktionär hängt. Keine Anlageberatung.

Bitte beachten

- Keine Zwangslage, aber kurze Leine: Die Kreditlinien der Whitmore-Firmen (Rahmen 22 Millionen US-Dollar, gezogen 13,5 Millionen) laufen bis zum 30. April 2027 und sind mit praktisch allen unbelasteten Vermögenswerten besichert; Dividenden nur mit Zustimmung der Kreditgeber.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Der Bericht zum zweiten Quartal 2026 wird im August 2026 erwartet und ist der nächste Realitätstest für die „Transform & Transcend"-Initiative.

- Sehr volatile, marktenge Aktie: Tagesschwankungen um 11 bis 12 Prozent, rund 79 Prozent unter Allzeithoch, geringe Handelsumsätze; Insideranteil rund 73 Prozent (alles Datenstand 9. Juli 2026).

Häufige Fragen

Solesence (bis März 2025: Nanophase Technologies) stellt mineralische Sonnenschutz- und Hautpflegeprodukte auf Basis nanobeschichteter Zinkoxid-Partikel her — als fertige Produkte für Beauty-Marken („Brand Partner") und als Wirkstoff, den vor allem BASF weitervertreibt. Produziert wird in zwei FDA-registrierten Werken bei Chicago; 2025 lag der Umsatz bei 62,1 Millionen US-Dollar, davon 88 Prozent mit Consumer-Produkten.

Der Markt bepreist den Bruch der Wachstumsstory: Nach +40 Prozent (2024) und einer starken ersten Jahreshälfte 2025 lag der Umsatz ab dem dritten Quartal 2025 drei Quartale in Folge unter Vorjahr; im ersten Quartal 2026 schrumpfte das Kerngeschäft Consumer Products um 22 Prozent und es entstand ein Nettoverlust von 766.000 US-Dollar. Der Kurs lag zuletzt rund 79 Prozent unter dem Allzeithoch (Datenstand 9. Juli 2026).

Erheblich: 2025 standen die drei größten Kunden für rund 55 Prozent des Umsatzes, im ersten Quartal 2026 bereits für 67 Prozent (37, 21 und 9 Prozent). Die Kunden bestellen ohne Mindestabnahme-Pflicht; die exklusiven BASF-Verträge sind kündbar und enthalten eine Klausel, nach der Solesence bei verfehlten Leistungszielen Produktionsanlagen an BASF verkaufen müsste. Das steht so im Geschäftsbericht (10-K) für 2025.

Bradford T. Whitmore kontrolliert mit seinen Vehikeln laut Proxy Statement (DEF 14A, Juli 2025) rund 71 Prozent der Aktien; seine Schwester R. Janet Whitmore führt den Verwaltungsrat. Seine Firmen Beachcorp und Strandler stellen die Kreditlinien der Firma: Zum 31. März 2026 waren daraus rund 13,5 Millionen US-Dollar gezogen (Zins zuletzt 7,5 Prozent, Laufzeit bis 30. April 2027), besichert mit praktisch allen unbelasteten Vermögenswerten. In der Kasse lagen zeitgleich 573.000 US-Dollar.

Je nach Blickwinkel: Rund 74 Millionen US-Dollar Börsenwert entsprechen etwa dem 1,2-Fachen des Umsatzes der letzten vier Quartale (Datenstand 9. Juli 2026) — für einen profitablen Hersteller mit eigener Technologie moderat. Auf den schmalen Gewinn bezogen liegt das Kurs-Gewinn-Verhältnis aber rechnerisch um 105, und der Gewinn fällt seit drei Quartalen. Günstig ist die Aktie nur, wenn das Wachstum zurückkehrt.

Nanophase Technologies existiert weiter — unter neuem Namen: Im März 2025 benannte sich die 1989 gegründete Firma nach ihrer erfolgreichen Konsumproduktlinie in Solesence um, im April 2025 wechselte die Aktie vom OTC-Freiverkehr an die Nasdaq (Ticker SLSN statt NANX). Das alte Nanomaterial-Geschäft (Beschichtungen, Medizindiagnostik) läuft als Randsegment „Advanced Materials" weiter und machte im ersten Quartal 2026 nur noch rund 205.000 US-Dollar Umsatz aus.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.