Bit-Digital-Aktie: Ether-Schatz und KI-Wolke — zwei Storys, bezahlt mit dreimal so vielen Aktien

Bit Digital hat sich neu erfunden: vom Bitcoin-Miner zur Ethereum-Schatzkammer mit börsennotierter KI-Rechenzentrums-Tochter. Wir haben Geschäftsbericht (10-K) und Quartalsberichte (10-Q) gelesen: rund 140.000 Ether, die zum 31. März 2026 fast ein Drittel unter ihren Kaufkosten notierten; ein KI-Großkunde, der 70,7 Prozent des Cloud-Umsatzes brachte und dessen Dienste jetzt pausieren; ein 865-Millionen-Dollar-Vertrag ab Juni 2026 — und eine Aktienzahl, die sich seit Ende 2023 mehr als verdreifacht hat. Keine Anlageberatung — nur die Inventur beider Versprechen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt ein Verkaufsargument, dem kaum ein Anleger widersteht: zwei Storys zum Preis von einer. Bit Digital bietet genau das — vorne der glänzende Ethereum-Schatz mit Staking-Zinsen, hinten eine KI-Rechenzentrums-Tochter mit Nvidia-Chips und Milliardenpipeline. Klingt nach doppelter Absicherung: Wackelt die eine Story, trägt die andere. Aber genau hier sitzt die Denkfalle, und sie hat einen Namen: Wer zwei Gründe hat, eine Aktie zu mögen, prüft am Ende keinen davon richtig. Schwächelt der Ether-Kurs, tröstet man sich mit der KI-Wolke; enttäuscht die KI-Wolke, zeigt man auf den Ether-Schatz. So wird aus einem Investment ein Gedankenkarussell, das nie beim Verkaufen ankommt. Deshalb machen wir einen Deal: Wir prüfen beide Storys einzeln — mit dem, was Bit Digital (NASDAQ: BTBT) selbst an die US-Börsenaufsicht SEC gemeldet hat, im Geschäftsbericht (10-K) für 2025 und in den Quartalsberichten (10-Q) bis zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst, ob zwei halbe Storys eine ganze ergeben.

Was Bit Digital eigentlich macht — und was davon dir gehört

Bit Digital ist heute eine Art Doppelfirma. Säule eins: eine Ethereum-Schatzkammer. Die Firma kauft die Kryptowährung Ether (ETH) und legt sie ins „Staking" — übersetzt: Zinsen fürs Hinterlegen. Wer ETH im Netzwerk sperrt und damit den Zahlungsverkehr mit absichert, bekommt dafür laufend neue ETH — wie ein Festgeld, bei dem allerdings Zins und Kapital in derselben schwankenden Währung ausgezahlt werden. Säule zwei: WhiteFiber, ein Anbieter von KI-Rechenleistung. WhiteFiber kauft Grafikprozessoren (GPUs) von Nvidia und vermietet deren Rechenkraft tageweise an KI-Firmen — ein digitales Maschinen-Leasing für das Training und den Betrieb künstlicher Intelligenz — und baut dazu eigene Rechenzentren in Kanada, Island und North Carolina. Der Geschäftsbericht fasst den Umbau so zusammen:

„In June 2025, the Company announced that it had initiated a strategic transition to become a pure play ETH staking and treasury company. In connection with the transition, the Company has been converting its bitcoin (BTC) holdings into ETH over time and has undertaken a strategic alternatives process for its bitcoin mining operations, which is expected to result in a sale or wind-down, with any net proceeds to be re-deployed into ETH."

Übersetzung: „Im Juni 2025 kündigte das Unternehmen den Beginn eines strategischen Übergangs zu einem reinen ETH-Staking- und Treasury-Unternehmen an. Im Zuge dieses Übergangs wandelt das Unternehmen seine Bitcoin-Bestände (BTC) schrittweise in ETH um und hat einen Prozess zur Prüfung strategischer Alternativen für sein Bitcoin-Mining-Geschäft eingeleitet, der voraussichtlich in einen Verkauf oder eine Abwicklung mündet; etwaige Nettoerlöse sollen wieder in ETH angelegt werden."

— Bit Digital, SEC-Geschäftsbericht 10-K 2025, Item 1 „Business"

Zwei Dinge musst du dabei wissen. Erstens: Die Firma, die sich hier als „reine" Ethereum-Firma beschreibt, verdiente 2025 den Löwenanteil ihres Geldes mit KI-Rechenleistung, nicht mit Ether — dazu gleich die Zahlen. Zweitens: Die KI-Sparte gehört dir als BTBT-Aktionär nur noch anteilig. WhiteFiber ging am 8. August 2025 selbst an die Börse (NASDAQ: WYFI); Bit Digital behielt laut Geschäftsbericht (10-K) rund 70,5 Prozent. Von jedem Dollar, den die KI-Tochter verdient, gehören dir also nur gut 70 Cent. Und noch ein Detail für das Firmenporträt: Bit Digital ist eine 2017 auf den Cayman Islands gegründete Holding mit Sitz in New York — hervorgegangen aus Golden Bull Limited, einem chinesischen Kreditvermittler; von Februar 2020 bis Juni 2021 schürfte die Firma Bitcoin noch in China. Diese Häutungen sind beachtlich: P2P-Kredite, Bitcoin-Mining, jetzt Ethereum plus KI. Wer so oft die Story wechselt, dem schaut man bei der aktuellen besonders genau auf die Finger. Zur Einordnung, wie ein anderer Ex-Miner das KI-Etikett trägt, lohnt der Blick in unsere Riot-Platforms-Analyse — BTBT ist der Fall, in dem hinter dem Etikett tatsächlich KI-Umsatz steckt. Nur eben mit Nebenwirkungen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. BTBT schlägt in 4 Scannern an (Datenstand 9. Juli 2026) — und die Kombination ist ein Widerspruch mit Ansage. Auf der einen Seite zwei Kauf-Signale von innen: „CEO kauft" und „Institutionen + CEO kaufen" — der Fundamentaldaten-Feed meldet Insider-Käufe und mehr kaufende als verkaufende Institutionen (21 netto zugreifende Institutionen im Monat). Auf der anderen Seite die Markttechnik: Stan Weinstein: Stage 3 — die Phase, in der ein Aufwärtstrend oben ausläuft und sich Verteilung breitmacht — und „Unter 50- & 200-SMA", der Kurs notiert also unter seinen beiden wichtigsten Durchschnittslinien. Übersetzt: Irgendjemand mit Namen und Adresse meldet Zuversicht, aber die Kurskurve selbst hat den Rückwärtsgang eingelegt. Ein Blick in die Insider-Meldungen (Form 4) von Dezember 2025 bis April 2026 relativiert das erste Signal zusätzlich: Dort dominieren Optionsausübungen und zugeteilte Aktienpakete aus Vergütungsprogrammen — große Käufe am offenen Markt haben wir in den geprüften Meldungen nicht gefunden. Ein paar Kennzahlen zur Ehrlichkeit dazu (alle Datenstand 9. Juli 2026): Tagesschwankung um 9,3 Prozent — Achterbahn, kein Sparbuch; auf drei Monate ein Plus von rund 40 Prozent, auf zwölf Monate ein Minus von rund 17 Prozent; und der Kurs liegt rund 93 Prozent unter seinem Allzeithoch aus der Krypto-Euphorie von 2021. Merk dir das Spannungsfeld dieser Analyse: Zwei Zukunftswetten in einer Aktie — und beide werden laufend mit neuen Aktien bezahlt.

Die Zahlen: Die KI-Wolke trägt den Konzern, nicht der Ether

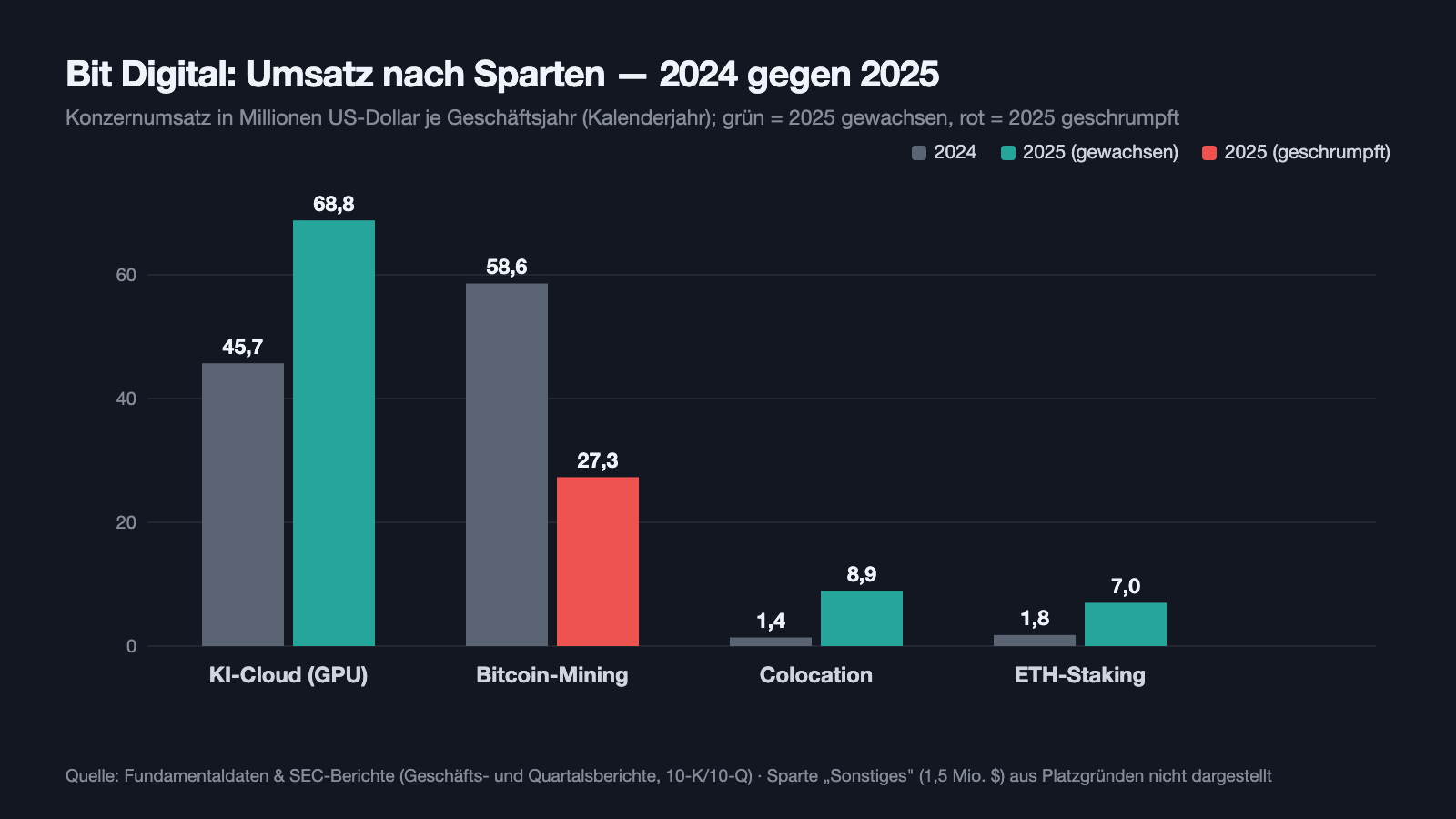

Erst das Positive, ehrlich gewürdigt: Bit Digital ist keine leere Story-Hülle. Der Konzern setzte 2025 113,6 Millionen US-Dollar um (nach 108,1 Millionen 2024) — und die Zusammensetzung zeigt, wo die Musik spielt: 68,8 Millionen aus der KI-GPU-Cloud (+50 Prozent), 8,9 Millionen aus Colocation (Rechenzentrums-Miete: Kunden stellen ihre Hardware in WhiteFibers Hallen und zahlen für Fläche, Strom und Kühlung), 27,3 Millionen aus dem schrumpfenden Bitcoin-Mining (−53 Prozent) und 7,0 Millionen aus dem ETH-Staking. Lies die letzte Zahl zweimal: Die Sparte, nach der sich die Firma neuerdings definiert, lieferte 2025 gut 6 Prozent des Umsatzes — weniger, als die Verwaltung im Quartal kostet.

Und nun die ganze Wahrheit: Unterm Strich verlor der Konzern 2025 84,9 Millionen US-Dollar (nach 28,3 Millionen Gewinn 2024, der vor allem gestiegenen Krypto-Kursen zu verdanken war). Die Verwaltungskosten explodierten von 41,5 auf 81,0 Millionen — fast eine Verdopplung, getrieben unter anderem durch aktienbasierte Vergütung und die Kosten von gleich zwei Börsen-Existenzen (BTBT und WYFI). Im ersten Quartal 2026 wurde es drastischer: 27,9 Millionen Umsatz standen 150,3 Millionen Verlust gegenüber, davon entfielen 146,7 Millionen auf die Bit-Digital-Aktionäre. Der Haupttreiber war kein operatives Desaster, sondern der Buchwert des Ether-Schatzes: 121,1 Millionen US-Dollar Kursverlust auf die Krypto-Bestände in 13 Wochen. Seit der Bilanzregel ASU 2023-08 wandert jede Kursbewegung der Bestände direkt in die Gewinn-und-Verlust-Rechnung — die Firma hat sich mit ihrem Schatz also einen eingebauten Ergebnis-Verstärker in beide Richtungen zugelegt. Womit wir bei der ersten unbequemen Wahrheit wären.

Was in den Berichten steht — die unbequemen Wahrheiten

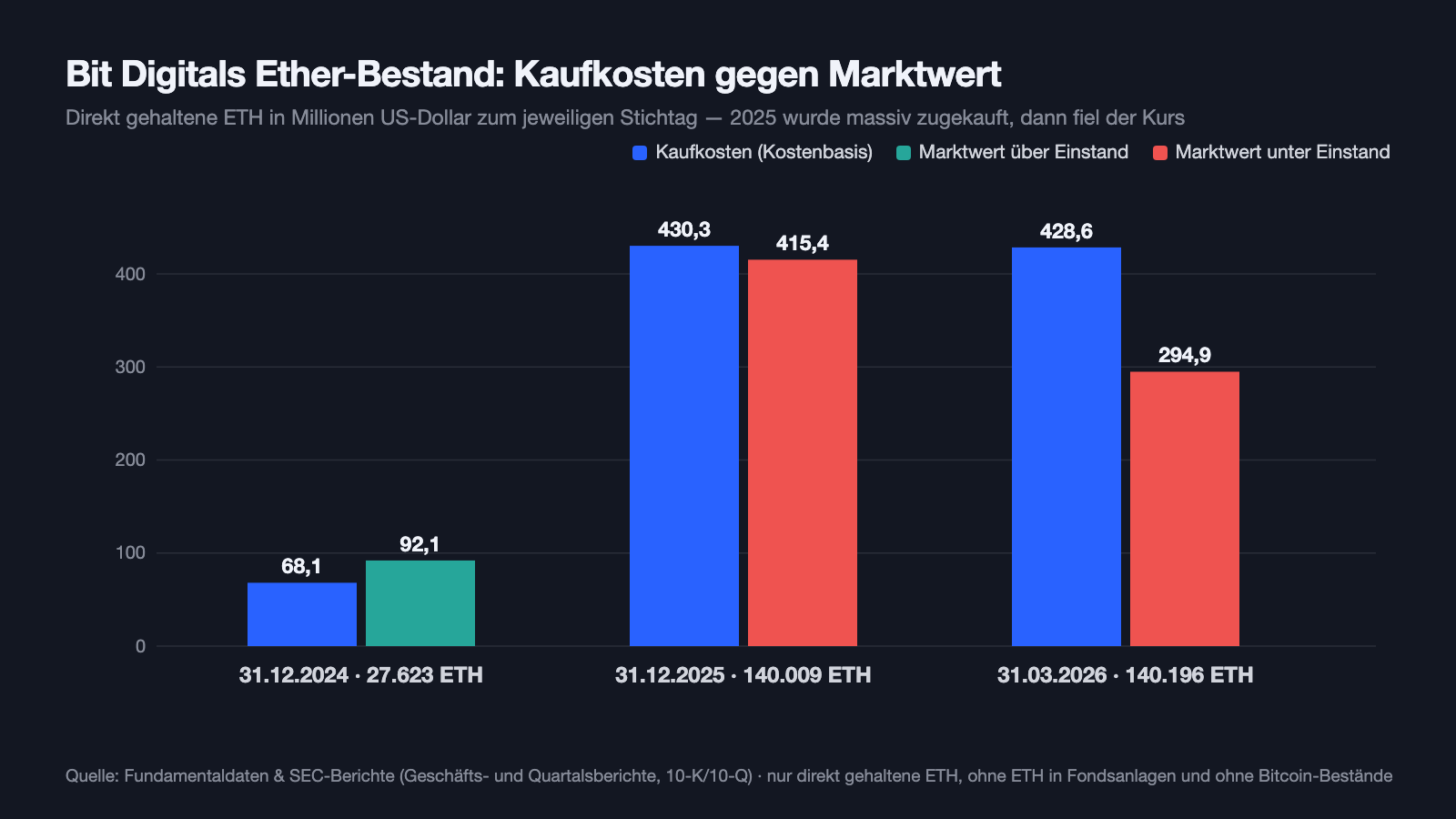

Unbequeme Wahrheit Nr. 1: Der Ether-Schatz kostete 429 Millionen — und war am Stichtag 295 Millionen wert

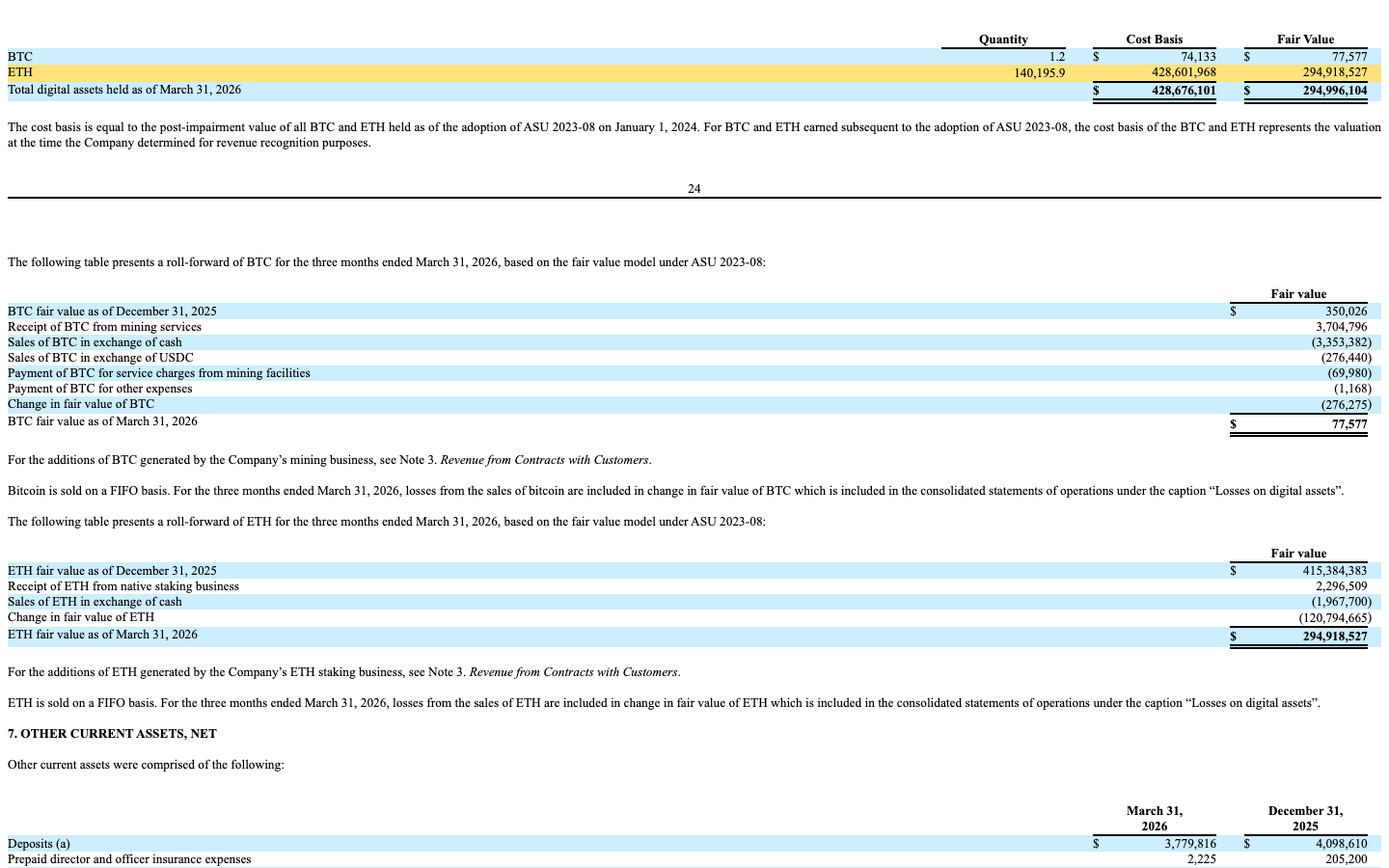

2025 hat Bit Digital in großem Stil eingekauft: Laut Geschäftsbericht flossen allein 292,7 Millionen US-Dollar in bar in neue Ether, dazu wurden Bitcoin-Bestände im Wert von 106,9 Millionen in ETH getauscht. Ergebnis: 140.009 ETH zum 31. Dezember 2025, im Schnitt zu rund 3.070 US-Dollar je Stück in den Büchern. Dann fiel der Kurs. Zum 31. März 2026 standen 140.196 ETH mit Kaufkosten von 428,6 Millionen einem Marktwert von nur noch 294,9 Millionen US-Dollar gegenüber — fast ein Drittel unter Einstand. Die Firma benennt das Risiko selbst, in bemerkenswerter Klarheit:

„ETH price declines or prolonged underperformance versus other digital assets could adversely affect our financial position and capital access. Our strategy is focused on ETH as our primary treasury asset. Sustained price declines in ETH or underperformance relative to other assets could reduce the carrying value of our digital assets, increase the frequency or magnitude of impairment charges under applicable accounting policies, and diminish our ability to raise capital or maintain compliance with exchange listing standards."

Übersetzung: „Kursrückgänge bei ETH oder eine anhaltend schwächere Entwicklung gegenüber anderen Digital-Assets könnten unsere Finanzlage und unseren Kapitalzugang beeinträchtigen. Unsere Strategie ist auf ETH als primären Treasury-Vermögenswert ausgerichtet. Anhaltende ETH-Kursrückgänge oder eine relative Schwäche könnten den Buchwert unserer Digital-Assets verringern, Häufigkeit oder Höhe von Wertberichtigungen erhöhen — und unsere Fähigkeit schmälern, Kapital aufzunehmen oder die Anforderungen der Börsennotierung zu erfüllen."

— Bit Digital, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Zur Fairness: Ein Buchverlust ist kein realisierter Verlust, und die gut 150.000 ETH (inklusive Fondsanlagen) werfen Staking-Erträge ab — 2,3 Millionen US-Dollar allein im ersten Quartal 2026. Aber die Mechanik solltest du verstanden haben: Diese Bilanz atmet mit dem Ether-Kurs, im Quartalstakt und in dreistelliger Millionenhöhe. Wer BTBT kauft, kauft zuerst einen gehebelten Ether-Tracker — die Frage „Was ist Ethereum im Jahr 2027 wert?" beantwortet diese Analyse nicht, und niemand sonst kann es seriös.

Unbequeme Wahrheit Nr. 2: Der wichtigste KI-Kunde hat auf Pause gedrückt — und die Nummer zwei wurde gekündigt

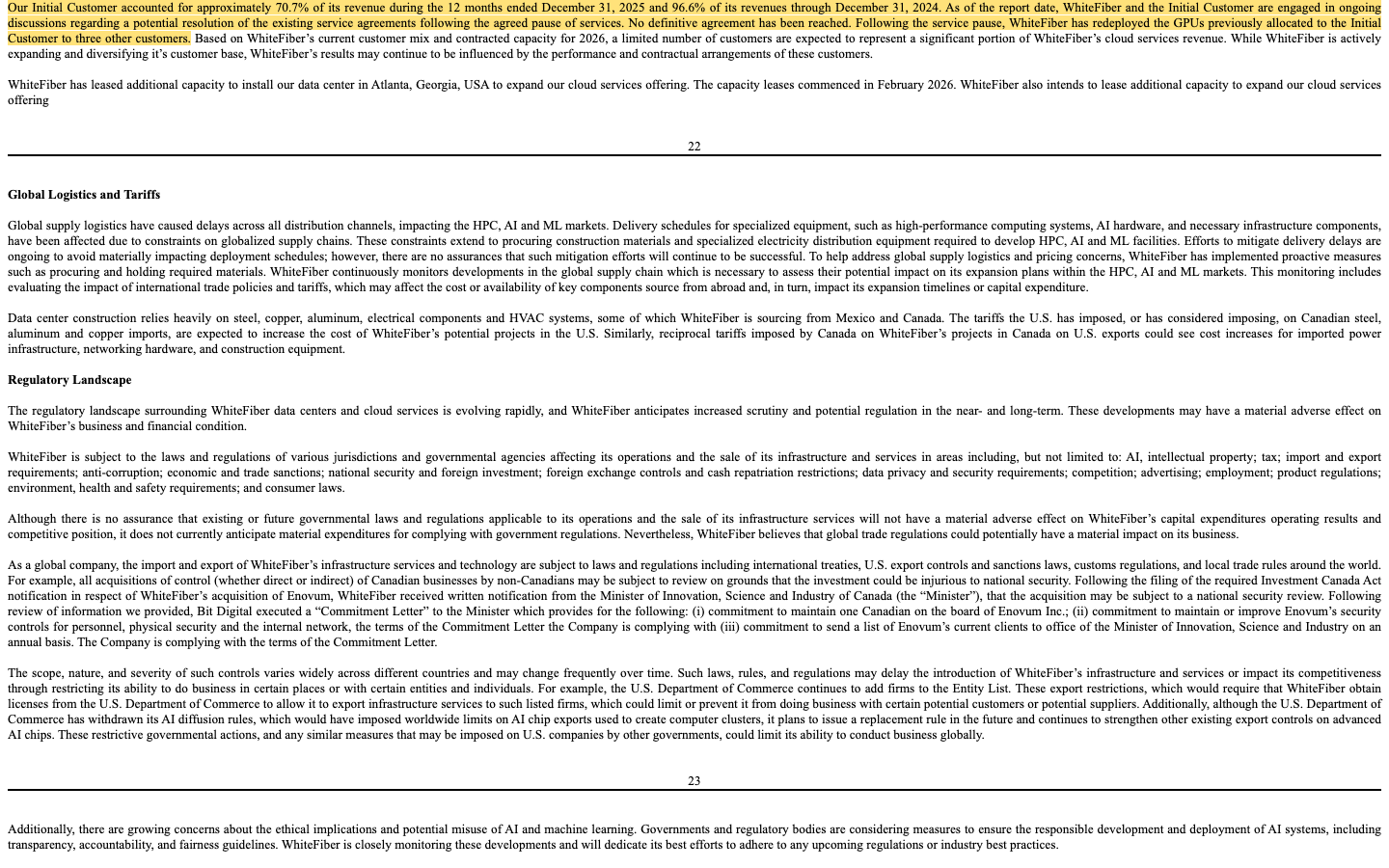

Jetzt zur zweiten Story, der KI-Wolke. Ihr Wachstum ist real — aber ihr Fundament war 2025 erschreckend schmal. WhiteFibers Cloud-Geschäft hing an einem einzigen, im Bericht anonym gehaltenen Abnehmer, dem „Initial Customer" — jenem Erstkunden, mit dem das GPU-Geschäft Ende 2023 überhaupt erst begann. Der Geschäftsbericht macht daraus kein Geheimnis:

„Our Initial Customer accounted for approximately 70.7% of its revenue during the 12 months ended December 31, 2025 and 96.6% of its revenues through December 31, 2024. As of the report date, WhiteFiber and the Initial Customer are engaged in ongoing discussions regarding a potential resolution of the existing service agreements following the agreed pause of services."

Übersetzung: „Unser Erstkunde stand in den zwölf Monaten zum 31. Dezember 2025 für rund 70,7 Prozent der [Cloud-]Umsätze und bis zum 31. Dezember 2024 für 96,6 Prozent. Zum Berichtsdatum führen WhiteFiber und der Erstkunde laufende Gespräche über eine mögliche Auflösung der bestehenden Dienstleistungsverträge, nachdem die Leistungen einvernehmlich pausiert wurden."

— Bit Digital, SEC-Geschäftsbericht 10-K 2025, Item 1 „Business — Customers"

Kundenkonzentration heißt hier: Wenn dein Nachbar erzählt, sein Verleihgeschäft boome, aber sieben von zehn Euro kommen von einem einzigen Kunden, der gerade „einvernehmlich pausiert" und über die Vertragsauflösung verhandelt — würdest du kurz schlucken? Eben. Verhandelt wird laut Bericht über die restliche, nicht zurückzahlbare Vorauszahlung von einst 30 Millionen US-Dollar, offene Forderungen und eine mögliche Abstandszahlung von 40 Prozent der restlichen Vertragsgebühren. Und es blieb nicht der einzige Abgang: Der zweitgrößte Cloud-Kunde, ein von DNA Holdings verwalteter KI-Fonds (11,5 Prozent des Umsatzes 2025), wurde im November 2025 gekündigt — bei 7,3 Millionen US-Dollar offenen Rechnungen, von denen bis zum Berichtsdatum erst 2,1 Millionen eingegangen waren. Die gute Nachricht steht direkt daneben: Die frei gewordenen GPUs wurden auf drei andere Kunden umverteilt, im ersten Quartal 2026 kamen Serviceverträge über unter anderem 50,2 Millionen (24 Monate) und 18,1 Millionen US-Dollar hinzu, und Kunden zahlten allein in diesem Quartal 65,7 Millionen US-Dollar im Voraus. Der größte Hoffnungsträger aber ist ein Name, den du dir merken solltest: Nscale. Mit dem britischen KI-Infrastruktur-Anbieter schloss WhiteFiber im November 2025 einen Colocation-Vertrag über rund 865 Millionen US-Dollar über zehn Jahre am neuen Standort North Carolina — Abrechnung der ersten 20 Megawatt ab Juni 2026 erwartet, Strom als Durchlaufposten. Dazu läuft seit November 2025 ein Fünfjahresvertrag mit dem KI-Chip-Pionier Cerebras in Montreal (umgerechnet knapp 1 Million US-Dollar pro Monat). Nur: Nscale ist ein junges, nicht SEC-berichtspflichtiges Unternehmen — den Zehn-Jahres-Vertrag kannst du nicht in eigenen Pflichtberichten der Gegenseite nachprüfen. Das Muster „ein Anker trägt fast alles" wird also nicht aufgelöst, sondern durch einen neuen, größeren Anker ersetzt. Wie schnell so etwas kippen kann, haben wir bei Applied Optoelectronics seziert — dort hing die KI-Rally an zwei Kunden.

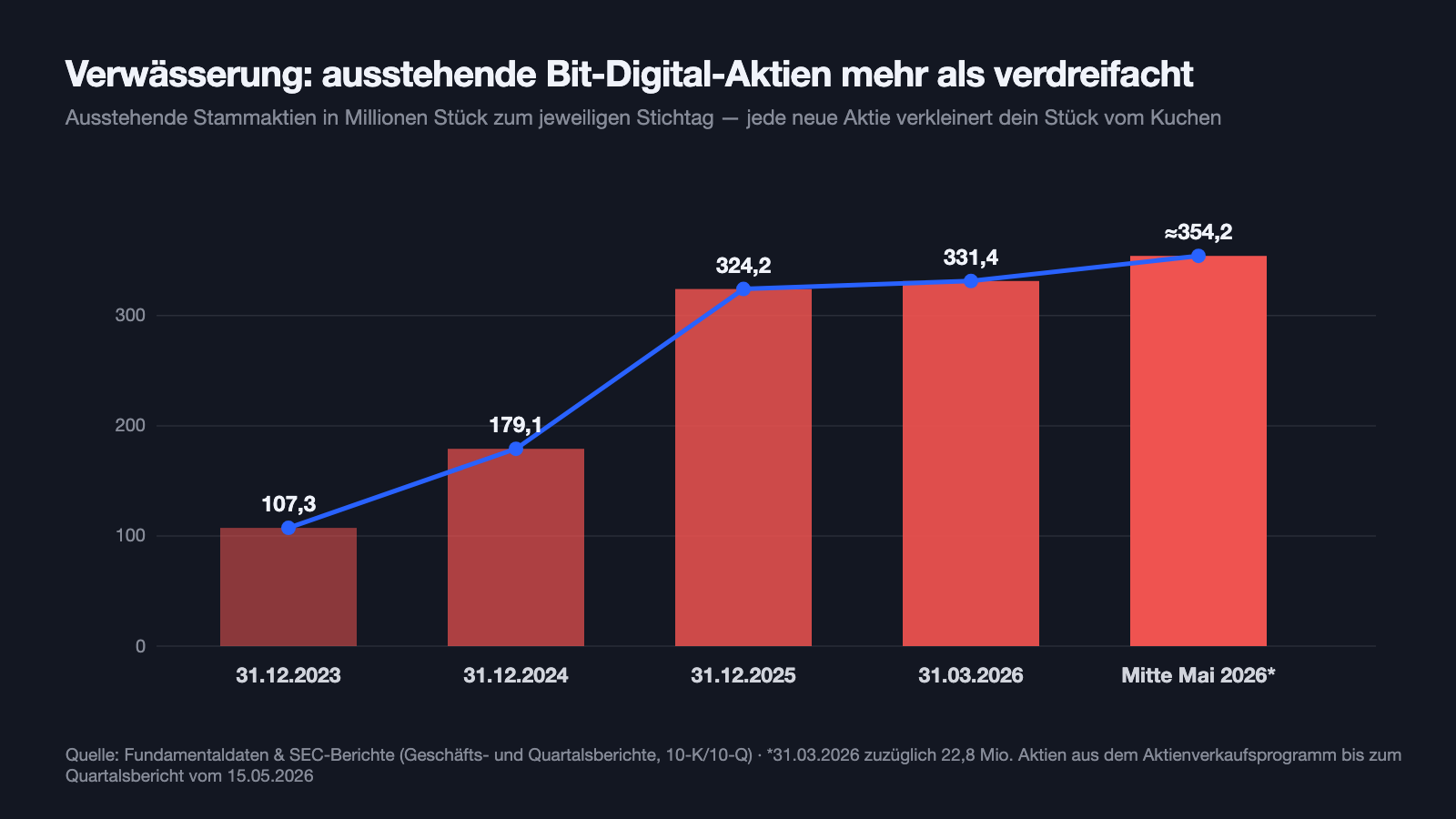

Unbequeme Wahrheit Nr. 3: Bezahlt wird alles mit deinen Anteilen — die Aktienzahl hat sich verdreifacht

Woher kamen die Hunderte Millionen für Ether-Käufe und Rechenzentren? Nicht aus dem operativen Geschäft — das verbrannte 2025 auf Konzernebene 288,9 Millionen US-Dollar (großteils, weil die ETH-Käufe buchhalterisch durch den operativen Cashflow laufen). Sie kamen vom Kapitalmarkt, in beeindruckender Schlagzahl: 2025 flossen 599,1 Millionen US-Dollar netto aus Finanzierungen zu — WhiteFiber-Börsengang (166,5 Millionen inklusive Mehrzuteilung), öffentliche Aktienplatzierung (162,9 Millionen), Direktplatzierung (63,5 Millionen), laufende Aktienverkäufe über die Börse (63,4 Millionen) und eine Wandelanleihe über 150 Millionen US-Dollar (4,0 Prozent Zins, fällig 2030). Im Januar 2026 legte die Tochter nach: eine WhiteFiber-Wandelanleihe über 230 Millionen US-Dollar (4,5 Prozent, fällig 2031). Eine Wandelanleihe ist ein Kredit mit eingebauter Aktien-Option — geht die Wette auf, zahlst du sie später in verwässernden Aktien zurück. Was das alles für dein Stück vom Kuchen heißt, zeigt die Aktienzahl: 107,3 Millionen Ende 2023, 179,1 Millionen Ende 2024, 324,2 Millionen Ende 2025, 331,4 Millionen Ende März 2026. Und die Zapfsäule lief weiter — direkt nach dem Quartal:

„Subsequent to March 31, 2026, the Company sold 22,761,994 ordinary shares for aggregate proceeds of approximately $34.6 million pursuant to the at-the-market offering agreement with H.C. Wainwright & Co., LLC. The Company received net proceeds of $33.9 million, net of offering costs."

Übersetzung: „Nach dem 31. März 2026 verkaufte das Unternehmen 22.761.994 Stammaktien für einen Gesamterlös von rund 34,6 Millionen US-Dollar im Rahmen der At-the-Market-Vereinbarung mit H.C. Wainwright & Co., LLC. Netto flossen dem Unternehmen 33,9 Millionen US-Dollar zu."

— Bit Digital, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 22 „Subsequent Events"

Rechne den letzten Verkauf ruhig nach: 34,6 Millionen für knapp 23 Millionen Aktien sind rund 1,52 US-Dollar je Aktie brutto — während in der Bilanz zum 31. März 2026 ein Eigenkapital von 469 Millionen auf 331 Millionen Aktien entfiel, also rund 1,42 US-Dollar Buchwert je Aktie. Die Firma verkauft ihre Anteile damit nur knapp über Buchwert, um Ether zu halten, die sie deutlich teurer eingekauft hat. Merksatz: Ein Schatz, der laufend mit frischen Aktien bewacht werden muss, gehört ein bisschen weniger dir mit jedem Quartal.

Unbequeme Wahrheit Nr. 4: Zwei Vorstände, zwei Börsenfirmen, ein Rekordjahr bei der Vergütung — im Verlustjahr

Ein Blick in die Einladung zur Hauptversammlung (Proxy Statement, DEF 14A vom 8. Juni 2026) zeigt, wer am Umbau sicher verdient: CEO Sam Tabar erhielt für 2025 eine Gesamtvergütung von rund 4,1 Millionen US-Dollar, Finanzchef Erke Huang rund 4,5 Millionen — in einem Jahr mit 84,9 Millionen Konzernverlust. Beide führen seit dem Börsengang der Tochter zusätzlich WhiteFiber: Tabar als deren CEO, Huang als deren Finanzchef. Die aktienbasierte Vergütung im Konzern sprang allein im ersten Quartal 2026 auf 13,0 Millionen US-Dollar (Vorjahresquartal: 0,3 Millionen) — auch das ist Verwässerung, nur in Zeitlupe. Nichts davon ist verboten, alles ist offengelegt; deshalb wissen wir es ja. Aber es gehört zur Inventur: Die Doppelstruktur aus zwei börsennotierten Gesellschaften bezahlt zwei Verwaltungen, zwei Prüfer, zwei Vorstandsriegen — und die Verwaltungskosten des Konzerns haben sich 2025 fast verdoppelt.

Und die KI? Hier ist sie echt — aber sie gehört dir nur zu 70 Prozent

Weil 2026 fast jede Krypto-Firma ein KI-Schild hochhält, haben wir die Filings nach unserem Kriterienkatalog geprüft. Befund: Bit Digital verkauft tatsächlich KI-Leistung — die GPU-Cloud für generatives KI-Training und -Inferenz war 2025 mit 68,8 Millionen US-Dollar die größte Umsatzquelle des Konzerns, dazu kamen 8,9 Millionen aus KI-Rechenzentrums-Colocation. WhiteFiber ist Nvidia-Partner, vermietet H200-, B200- und GB200-Systeme und baut auf ein Kapazitätsziel von rund 76 Megawatt bis Ende 2026. Das ist kein Etikett, das ist ein Geschäft — mit den oben beschriebenen Klumpen. Für dich als BTBT-Aktionär gilt dabei die 70-Prozent-Regel: Seit dem Börsengang der Tochter im August 2025 gehört dir die KI-Story nur noch anteilig (rund 70,5 Prozent laut Geschäftsbericht), und jede künftige Kapitalerhöhung bei WhiteFiber kann diesen Anteil weiter verwässern. Wer nur die KI-Infrastruktur will, kann seit August 2025 auch direkt WYFI kaufen — BTBT ist immer das Kombiticket mit Ether-Schatz.

Bewertung: Ein Tresor, eine Wolke und ein Abschlag für das Dazwischen

Wie bewertet man so ein Doppelwesen? Die Börse tat es zuletzt so: etwa das 1,5-Fache des Buchwerts und rund das 6-Fache des Jahresumsatzes (Datenstand 9. Juli 2026). Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Zum Vergleich der Substanz (Stand 31. März 2026): 79,5 Millionen US-Dollar Kasse, 294,9 Millionen in Ether, 452 Millionen Sachanlagen (vor allem GPUs und Rechenzentren) — dem stehen 380 Millionen Wandelanleihen (nominal) und 144,5 Millionen erhaltene Vorauszahlungen gegenüber; das den BTBT-Aktionären zurechenbare Eigenkapital: 469,2 Millionen. Heißt übersetzt: Du bezahlst die Substanz mit einem Aufschlag von rund der Hälfte — für die Aussicht, dass der Ether-Kurs dreht und die KI-Verträge ab Juni 2026 liefern. Beides kann passieren; der Nscale-Vertrag allein verspricht im Schnitt rund 86 Millionen US-Dollar Umsatz pro Jahr über zehn Jahre. Aber beides muss passieren, damit der Aufschlag sich rechnet — und der Verwässerungszähler läuft währenddessen weiter. Der nächste Realitätstest steht mit dem Bericht zum zweiten Quartal 2026 an: Dann zeigt sich erstmals, ob Nscale wie geplant seit Juni 2026 bezahlt.

Chancen und Risiken auf einen Blick

Was für Bit Digital spricht:

- Echtes KI-Infrastruktur-Geschäft statt bloßem Etikett: 68,8 Millionen US-Dollar Cloud-Umsatz 2025 (+50 Prozent), Nvidia-Partnerschaft, eigene Rechenzentren in Montreal, Island und North Carolina mit Kapazitätsziel von rund 76 Megawatt bis Ende 2026.

- Lange Vertragspipeline: Colocation-Vertrag mit Nscale über rund 865 Millionen US-Dollar über zehn Jahre (Abrechnung ab Juni 2026 erwartet), Fünfjahresvertrag mit Cerebras, 65,7 Millionen US-Dollar Kunden-Vorauszahlungen allein im ersten Quartal 2026.

- Substanz in der Bilanz: 294,9 Millionen US-Dollar in Ether plus 79,5 Millionen Kasse (31. März 2026), 469 Millionen zurechenbares Eigenkapital — die gut 150.000 ETH (inklusive Fondsanlagen) erzeugen laufende Staking-Erträge.

- Der Kapitalmarkt-Zugang funktioniert: 599 Millionen US-Dollar Finanzierungszuflüsse 2025 über Börsengang der Tochter, Aktienplatzierungen und Wandelanleihe; weitere 230 Millionen bei WhiteFiber im Januar 2026, dazu Banklinien in Kanada und Island.

- Insider- und Instituts-Signale: Unser Scanner meldet „CEO kauft" und netto zugreifende Institutionen (Datenstand 9. Juli 2026) — bei aller gebotenen Vorsicht ein Kontrapunkt zur schwachen Markttechnik.

Was dagegen spricht:

- Der Ether-Schatz notierte zum 31. März 2026 fast ein Drittel unter Einstand (294,9 gegen 428,6 Millionen US-Dollar) — und jede Kursbewegung schlägt seit ASU 2023-08 direkt ins Ergebnis durch: 121,1 Millionen Buchverlust allein im ersten Quartal 2026.

- Klumpenrisiko dokumentiert: Der Erstkunde (70,7 Prozent des Cloud-Umsatzes 2025) pausiert und verhandelt über die Vertragsauflösung; der zweitgrößte Kunde wurde im November 2025 gekündigt — der neue Anker Nscale ist nicht SEC-berichtspflichtig und damit schwer nachprüfbar.

- Dauerverwässerung: Aktienzahl von 107,3 auf rund 354 Millionen in zweieinhalb Jahren verdreifacht, zuletzt Verkäufe zu rund 1,52 US-Dollar brutto knapp über Buchwert; 380 Millionen US-Dollar Wandelanleihen warten auf Wandlung oder Rückzahlung.

- Verlust- und Kostenprofil: 84,9 Millionen US-Dollar Konzernverlust 2025, Verwaltungskosten fast verdoppelt (81,0 Millionen), zwei börsennotierte Strukturen mit doppelten Kosten; Vorstandsvergütung von zusammen rund 8,6 Millionen im Verlustjahr.

- Markttechnik und Historie: Weinstein-Stage-3, Kurs unter 50- und 200-Tage-Linie, rund 93 Prozent unter Allzeithoch, Tagesschwankung um 9,3 Prozent (Datenstand 9. Juli 2026); dazu die dritte Geschäftsmodell-Häutung in acht Jahren — vom China-Kreditvermittler über Bitcoin-Mining zu Ether plus KI.

Ein menschliches Fazit

Zurück zum Kaufhaus-Trick vom Anfang: zwei Storys zum Preis von einer. Nach der Inventur weißt du, was wirklich im Paket steckt. Story eins, der Ether-Schatz, ist echt — 140.196 ETH, sauber verwahrt, mehrheitlich gestakt. Aber er wurde zu rund 3.060 US-Dollar je Stück eingekauft und war am Stichtag fast ein Drittel weniger wert; sein Kurs entscheidet im Quartalstakt über dreistellige Millionenbeträge im Ergebnis. Story zwei, die KI-Wolke, ist ebenfalls echt — mit wachsendem Umsatz, eigenen Rechenzentren und einem 865-Millionen-Vertrag ab Juni 2026. Aber sie gehört dir nur zu 70 Prozent, ihr bisher wichtigster Kunde steht auf Pause, und der neue Anker ist für Außenstehende kaum nachprüfbar. Und über beidem hängt die Zapfsäule, aus der laufend neue Aktien in den Markt fließen: dreimal so viele Anteile wie Ende 2023. Zwei Gründe, eine Aktie zu mögen, sind eben auch zwei Gründe, sich nichts eingestehen zu müssen — genau deshalb haben wir beide einzeln gewogen. Wenn du BTBT auf die Watchlist legst, dann mit zwei konkreten Prüfterminen: Zeigt der Bericht zum zweiten Quartal 2026, dass Nscale seit Juni tatsächlich bezahlt? Und wächst der Ether-Bestand je Aktie — oder nur der Ether-Bestand? Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Bit Digital, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 27. März 2026)

- Bit Digital, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 15. Mai 2026)

- Bit Digital, Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 14. November 2025)

- Bit Digital, Inc. — SEC-Quartalsbericht 10-Q zum 30. Juni 2025 (eingereicht 14. August 2025)

- Bit Digital, Inc. — Einladung zur Hauptversammlung (Proxy Statement, DEF 14A, eingereicht 8. Juni 2026)

- Vollständige SEC-Einreichungshistorie von Bit Digital: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten und der XBRL-Datenbank der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Kryptowährungen und Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Bit-Digital- oder WhiteFiber-Aktien.

Unser Fazit auf einen Blick

- KI-Infrastruktur positiv

- Echtes Geschäft statt Etikett: 68,8 Millionen US-Dollar Cloud-Umsatz 2025 (+50 Prozent), Nvidia-Partnerschaft, Rechenzentren in Montreal, Island und North Carolina; Nscale-Vertrag über rund 865 Millionen US-Dollar über zehn Jahre ab Juni 2026, Fünfjahresvertrag mit Cerebras.

- Bilanz-Substanz positiv

- 294,9 Millionen US-Dollar in Ether plus 79,5 Millionen Kasse (31. März 2026), 469 Millionen zurechenbares Eigenkapital, 65,7 Millionen Kunden-Vorauszahlungen im ersten Quartal 2026 — die Firma ist kein leerer Hoffnungswert.

- ETH-Klumpenrisiko negativ

- Der Ether-Schatz (Einstand rund 3.060 US-Dollar je ETH) lag am 31. März 2026 fast ein Drittel unter Kaufkosten; 121,1 Millionen US-Dollar Buchverlust in einem Quartal — die Ergebnisrechnung atmet im Quartalstakt mit dem Krypto-Kurs.

- Kundenkonzentration negativ

- Der Erstkunde (70,7 Prozent des Cloud-Umsatzes 2025) pausiert und verhandelt über die Vertragsauflösung; der zweitgrößte Kunde wurde im November 2025 gekündigt; der neue Anker Nscale ist nicht SEC-berichtspflichtig und von außen kaum prüfbar.

- Verwässerung negativ

- Aktienzahl von 107,3 auf rund 354 Millionen (Mitte Mai 2026) verdreifacht; laufende Aktienverkäufe zu rund 1,52 US-Dollar brutto knapp über Buchwert; 380 Millionen US-Dollar Wandelanleihen (Bit Digital 2030, WhiteFiber 2031) ausstehend.

- Markttechnik negativ

- Weinstein-Stage-3 (auslaufender Trend), Kurs unter 50- und 200-Tage-Linie, rund 93 Prozent unter Allzeithoch, Tagesschwankung um 9,3 Prozent (Datenstand 9. Juli 2026) — die Insider-/Instituts-Kaufsignale stehen dem als einziger Kontrapunkt gegenüber.

Bit Digital ist zwei Wetten in einer Aktie: ein Ether-Schatz, der am Stichtag fast ein Drittel unter Einstand notierte und das Ergebnis im Quartalstakt dominiert, und eine echte, aber nur zu 70,5 Prozent gehaltene KI-Infrastruktur-Tochter, deren bisheriger Hauptkunde pausiert. Beides wird seit Jahren mit immer neuen Aktien bezahlt — die Stückzahl hat sich seit Ende 2023 verdreifacht. Keine Anlageberatung.

Bitte beachten

- Buchverluste auf den Ether-Bestand sind keine realisierten Verluste: Die Firma hält die Position und erzielt Staking-Erträge; dreht der ETH-Kurs, dreht auch das ausgewiesene Ergebnis. Umgekehrt gilt dasselbe.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Wichtige Prüftermine: Bericht zum zweiten Quartal 2026 (erste Nscale-Abrechnungen ab Juni 2026 erwartet) und die Entwicklung des ETH-Bestands je Aktie.

- Wer gezielt nur die KI-Rechenzentren will, findet sie seit dem 8. August 2025 separat an der Börse (WhiteFiber, Nasdaq: WYFI); BTBT enthält zusätzlich immer den Ether-Schatz und die Holding-Kosten zweier börsennotierter Strukturen.

Häufige Fragen

Bit Digital (NASDAQ: BTBT) ist eine Holding mit zwei Standbeinen: einer Ethereum-Schatzkammer mit rund 140.000 ETH (31. März 2026), die überwiegend im Staking Erträge erzeugt, und einer Mehrheitsbeteiligung von rund 70,5 Prozent an der KI-Rechenzentrums-Firma WhiteFiber (NASDAQ: WYFI), die GPU-Rechenleistung für KI-Training vermietet. Das frühere Kerngeschäft Bitcoin-Mining soll laut Geschäftsbericht (10-K) verkauft oder abgewickelt werden.

Zum 31. März 2026 hielt Bit Digital laut Quartalsbericht (10-Q) 140.195,9 ETH direkt in der Bilanz: Kaufkosten 428,6 Millionen US-Dollar, Marktwert 294,9 Millionen — fast ein Drittel unter Einstand. Inklusive Fondsanlagen sprach der Geschäftsbericht (10-K) von über 150.000 ETH, mehrheitlich gestakt. Das Staking brachte 2025 Erträge von 7,0 Millionen US-Dollar ein.

Der Konzernverlust von 150,3 Millionen US-Dollar (davon 146,7 Millionen auf BTBT-Aktionäre entfallend) stammt vor allem aus der Buchbewertung des Krypto-Bestands: 121,1 Millionen Kursverlust auf Ether und Bitcoin in einem Quartal. Seit der Bilanzregel ASU 2023-08 wandert jede Kursbewegung der Bestände direkt in die Gewinn-und-Verlust-Rechnung — nach oben wie nach unten.

WhiteFiber ist Bit Digitals KI-Sparte: GPU-Cloud (68,8 Millionen US-Dollar Umsatz 2025) und Rechenzentren in Montreal, Island und North Carolina. Seit dem Börsengang am 8. August 2025 (Nasdaq: WYFI) hält Bit Digital noch rund 70,5 Prozent — von jedem Dollar KI-Gewinn gehören BTBT-Aktionären also nur gut 70 Cent, und künftige WhiteFiber-Kapitalerhöhungen können den Anteil weiter verwässern.

Erheblich, und es hat sich bereits materialisiert: Der anonym gehaltene Erstkunde stand 2025 für 70,7 Prozent des Cloud-Umsatzes; laut Geschäftsbericht (10-K) sind die Dienste einvernehmlich pausiert, verhandelt wird über eine Vertragsauflösung. Der zweitgrößte Kunde wurde im November 2025 gekündigt. Neue Anker sind ein Zehn-Jahres-Vertrag mit Nscale über rund 865 Millionen US-Dollar (Abrechnung ab Juni 2026 erwartet) und ein Fünfjahresvertrag mit Cerebras.

Massiv: Die Zahl der ausstehenden Aktien stieg von 107,3 Millionen (Ende 2023) auf rund 354 Millionen (Mitte Mai 2026) — mehr als das Dreifache. Allein nach dem 31. März 2026 wurden binnen rund sechs Wochen knapp 23 Millionen neue Aktien zu etwa 1,52 US-Dollar brutto verkauft. Dazu stehen Wandelanleihen über 150 Millionen (Bit Digital) und 230 Millionen US-Dollar (WhiteFiber) aus.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.