Instil-Bio-Aktie: Ein Biotech ohne Medikament — Kasse, ein vermietetes Werk und die Suche nach sich selbst

Instil Bio war einmal ein Hoffnungsträger der Krebs-Zelltherapie. Dann wurde die Zelltherapie begraben, die Werke geschlossen, ein einlizenzierter Antikörper aufgenommen — und im Januar 2026 auch dieser wieder eingestellt und die Lizenz beendet. Übrig blieb eine Firma ohne einziges Medikament in Entwicklung: eine Kasse, eine an AstraZeneca vermietete Fabrik mit einer 85-Millionen-Dollar-Hypothek und der erklärte Plan, sich irgendetwas Neues zu kaufen. Wir haben fünf SEC-Berichte gelesen und nachgerechnet, was hinter dem Etikett »Biotech« wirklich steckt. Keine Anlageberatung — eine Inventur dessen, was von einem Namen übrig bleibt, wenn das Geschäft dahinter zweimal beerdigt wurde.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der so leise ist, dass man ihn kaum bemerkt: Wir kaufen das Etikett, nicht den Inhalt. Auf dem Etikett steht »Instil Bio — Biotechnologie — Krebs-Zelltherapie«, und schon erzählt dein Kopf die ganze Geschichte: mutige Wissenschaftler, tumorbekämpfende Zellen, ein Hoffnungsträger im Kampf gegen den Krebs, an der Börse abgestraft und darum vielleicht ein Schnäppchen. Nennen wir diesen Reflex die Etiketten-Falle. Das Problem: Ein Firmenname ändert sich fast nie, das Geschäft dahinter manchmal komplett. Und bei Instil Bio (Nasdaq: TIL) klafft zwischen dem Etikett und dem Inhalt inzwischen ein Abgrund. Deshalb machen wir einen Deal: Bevor du zugreifst, weil die Aktie »unter Buchwert« notiert und nach gefallenem Krebs-Pionier aussieht, öffnen wir gemeinsam die Dose und schauen, was wirklich drin ist. Ein Geschäftsbericht bei der US-Börsenaufsicht SEC ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Instil Bio HEUTE eigentlich macht — und was nicht mehr

Fangen wir mit dem Etikett an, weil es einmal stimmte. Instil Bio war ein Pionier der Zelltherapie: vereinfacht gesagt entnimmt man einem Krebspatienten seine eigenen Immunzellen (sogenannte tumorinfiltrierende Lymphozyten, TIL — daher das Kürzel), züchtet sie im Labor zu einer schlagkräftigen Armee heran und gibt sie zurück, damit sie den Tumor angreifen. Instils Variante hieß CoStAR-TIL. Das ist teuer und aufwendig, denn jede Charge ist ein Unikat für einen einzigen Patienten — man braucht eigene Reinräume und Fabriken. Instil baute sie: eine große Produktionsanlage in Tarzana (Kalifornien) und Betriebe in Manchester (Großbritannien).

Dann kam die Kehrtwende — und danach die nächste. Die Zelltherapie wurde aufgegeben, die Manchester-Werke ab 2024 geschlossen. Als Ersatz nahm Instil im August 2024 über die Tochter Axion Bio einen völlig anderen Wirkstoff auf: AXN-2510/IMM2510, einen einlizenzierten Antikörper der chinesischen Firma ImmuneOnco. Statt lebende Zellen zu züchten, wollte man nun ein fertig konstruiertes Molekül spritzen — ein sogenanntes bispezifisches Antikörper, das gleichzeitig zwei Ziele im Tumor angreift (die Bremse »PD-L1« und die Blutgefäß-Versorgung »VEGF«). Man kann sich den Unterschied so vorstellen: Von der aufwendigen Manufaktur maßgeschneiderter Anzüge (Zelltherapie) wechselte Instil zu einem einzigen Konfektionsmodell aus fremder Produktion (Antikörper-Lizenz).

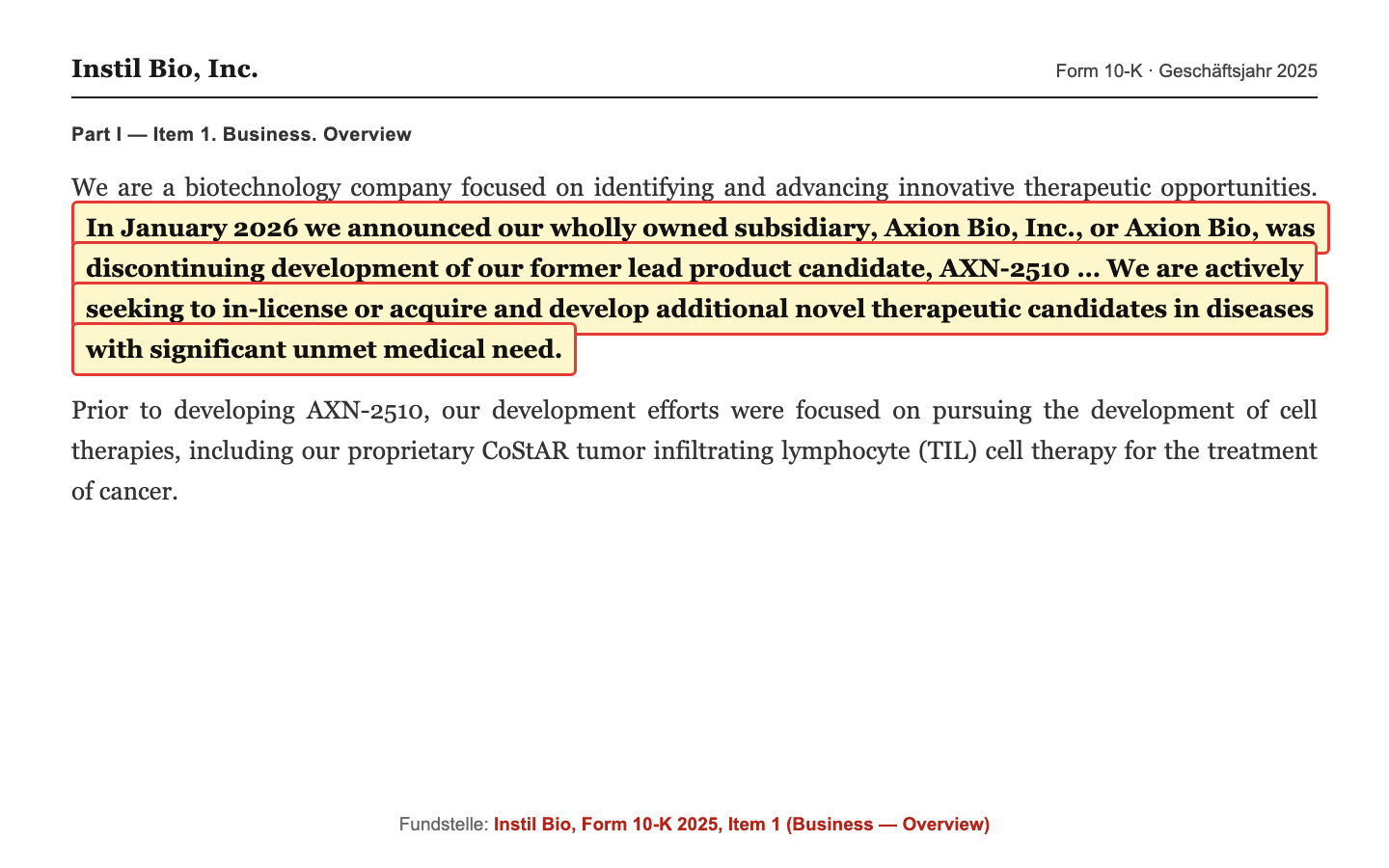

Und dann, im Januar 2026, wurde auch dieses Modell wieder ins Regal gelegt: Axion Bio stellte die Entwicklung von AXN-2510 ein und beendete die Lizenz mit ImmuneOnco. Damit sind wir beim heutigen Inhalt der Dose — und der ist ernüchternd. Der Geschäftsbericht sagt in einem einzigen Satz, was Instil Bio jetzt ist:

„We are a biotechnology company focused on identifying and advancing innovative therapeutic opportunities. […] We are actively seeking to in-license or acquire and develop additional novel therapeutic candidates in diseases with significant unmet medical need. Our strategy is to pursue potential acquisitions or in-licensing of therapeutic candidates."

Übersetzung: „Wir sind ein Biotechnologie-Unternehmen, das sich darauf konzentriert, innovative therapeutische Chancen zu identifizieren und voranzubringen. […] Wir suchen aktiv danach, weitere neuartige Therapiekandidaten für Krankheiten mit erheblichem ungedecktem medizinischem Bedarf einzulizenzieren oder zu erwerben und zu entwickeln. Unsere Strategie ist es, mögliche Übernahmen oder Einlizenzierungen von Therapiekandidaten zu verfolgen."

— Instil Bio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business — Overview

Lies das noch einmal: Die Firma hat kein einziges Medikament in Entwicklung. Sie ist ein Behälter mit Bargeld, der sich erst noch ein Geschäft suchen will — bei zuletzt 17 Mitarbeitern. Und sie ist noch etwas anderes, das im Etikett nirgends steht: ein Vermieter. Die Tochter Complex Therapeutics besitzt die Tarzana-Fabrik und hat sie an AstraZeneca vermietet — daher fließen der Firma Mieteinnahmen zu (rund 9,0 Millionen US-Dollar im Jahr 2025), während sie mit Arzneimitteln keinen einzigen Dollar Umsatz macht. Merk dir dieses Spannungsfeld, es zieht sich durch alles Weitere: Auf dem Etikett steht »Krebs-Biotech«, in der Dose liegen eine Kasse, ein vermietetes Werk und eine große Portion Ungewissheit.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unsere Scanner laufen. Bei Instil Bio ist bezeichnend, welche Filter anschlagen (Datenstand 9. Juli 2026): kein einziger Wachstums- oder Qualitätsfilter, sondern durchweg Schwäche- und Distress-Warnungen — »Unter 50- & 200-SMA«, »Stage 4 (Abwärtstrend)«, »Stan Weinstein: Stage 4«, »Schwäche-Cluster« und, besonders wichtig, »Altman-Z Distress-Zone« sowie »Going-Concern-Distress-Proxy«. So findest du die Aktie selbst: auf boersenlotse.de im Menü „Scanner" einen der Filter öffnen und die Zeile TIL suchen.

Bei den beiden Distress-Filtern lohnt Ehrlichkeit, denn sie können in die Irre führen. Der Altman-Z-Score ist eine Insolvenz-Frühwarnformel, die Umsatz, Gewinn und Bilanzstruktur verrechnet. Bei einer Firma ganz ohne Umsatz und mit Dauerverlusten rutscht dieser Wert fast zwangsläufig in die Distress-Zone — das ist zum Teil ein Rechen-Artefakt, kein Beweis für eine drohende Pleite. Und der Going-Concern-Proxy? Der trifft hier tatsächlich einen echten Nerv: Instil Bio hat im Geschäftsbericht einen »Hinweis auf erhebliche Zweifel an der Fortführungsfähigkeit« gemeldet (dazu gleich mehr in Wahrheit Nr. 3). Nur ist der Auslöser nicht ein leergelaufenes Bankkonto, sondern die Fälligkeit eines Gebäudekredits — ein Refinanzierungs-Thema, kein akuter Zahlungsausfall. Der Scanner fängt also eine reale Zerbrechlichkeit ein (keine Firma, ein Kredit, der die Kasse übersteigt), überzeichnet aber die unmittelbare Pleitegefahr. Genau solche Nuancen findest du nur im Bericht, nicht im Kurschart.

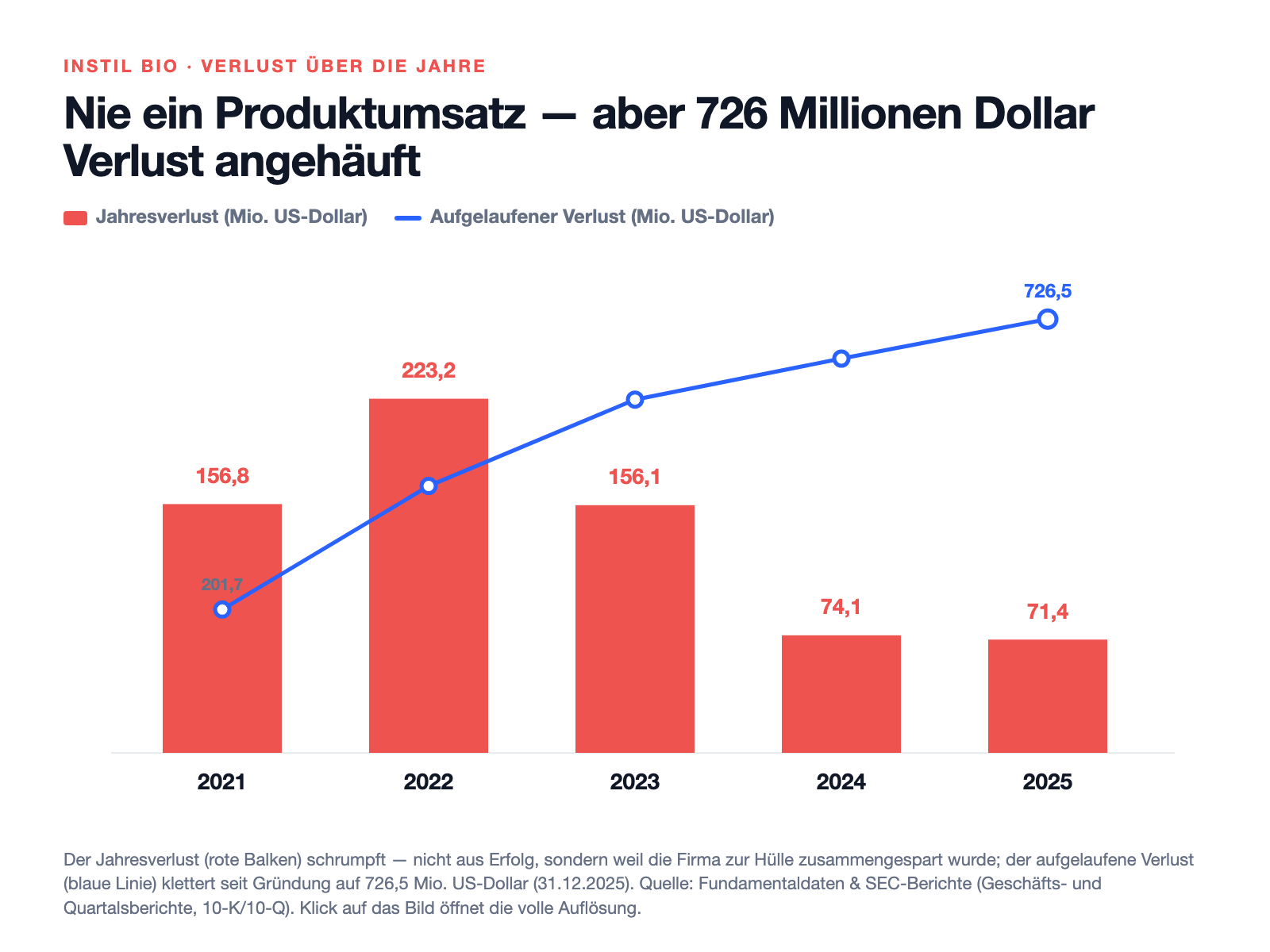

Die Zahlen über die Jahre: viel Verlust, nie ein Umsatz

Anders als bei den meisten Firmen gibt es hier keinen Umsatz zu würdigen — Instil Bio hat mit Produkten noch nie Geld verdient. Was es gibt, ist ein beeindruckend großer Verlustberg. Seit der Gründung sind rund 730,7 Millionen US-Dollar aufgelaufen (Stand 31.03.2026). Der jährliche Verlust ist zwar geschrumpft — aber nicht, weil etwas gelingt, sondern weil kaum noch etwas da ist, das Geld kostet.

Man sieht die Geschichte in einem Bild: Der Spitzenverlust fiel 2022 mit 223,2 Millionen US-Dollar an — das war die Zeit, in der die teure Zelltherapie samt Fabriken finanziert und dann abgeschrieben wurde. Seither wurde der Apparat radikal verkleinert: 156,1 Millionen (2023), 74,1 Millionen (2024), 71,4 Millionen (2025) — und im ersten Quartal 2026 nur noch 4,2 Millionen. Die blaue Linie dagegen kennt nur eine Richtung: nach oben, auf 726,5 Millionen zum Jahresende 2025 und 730,7 Millionen zum 31. März 2026. Merke: Ein fallender Jahresverlust klingt nach Fortschritt, ist hier aber vor allem das Geräusch einer Firma, die zur Hülle schrumpft.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Firma hat kein Medikament mehr — sie sucht noch, was sie sein will

Das ist der Kern der Etiketten-Falle. Wer TIL kauft, weil das ein »Biotech« sei, kauft nach einem Etikett, dem der Inhalt abhandengekommen ist. Der Geschäftsbericht ist da unmissverständlich:

„In January 2026 we announced our wholly owned subsidiary, Axion Bio, Inc., or Axion Bio, was discontinuing development of our former lead product candidate, AXN-2510 […]. Prior to developing AXN-2510, our development efforts were focused on pursuing the development of cell therapies […]."

Übersetzung: „Im Januar 2026 gaben wir bekannt, dass unsere hundertprozentige Tochter Axion Bio, Inc. die Entwicklung unseres früheren Leitkandidaten AXN-2510 einstellt. […] Vor der Entwicklung von AXN-2510 konzentrierten sich unsere Entwicklungsanstrengungen auf Zelltherapien […]."

— Instil Bio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business — Overview

Das ist keine gewöhnliche Pipeline-Verzögerung. Es ist eine Firma, die zweimal ihr Herzstück verloren hat — erst die Zelltherapie, dann den Antikörper — und jetzt mit einem Bargeldpolster dasteht und einkaufen gehen will. Das kann klug sein (eine schuldenarme, kapitalisierte Hülle ist ein bequemes Vehikel für einen Neustart oder einen Zusammenschluss). Aber es ist eben eine Wette auf eine Entscheidung, die noch gar nicht getroffen ist: Was Instil Bio einmal sein wird, weiß heute niemand — auch das Management nicht. Wer hier investiert, kauft keine Krebstherapie, sondern eine Wundertüte mit Kasse.

Unbequeme Wahrheit Nr. 2: Die Sunk-Cost-Falle in Reinform — eine abgeschriebene Fabrik und eine Lizenz für 16 Monate

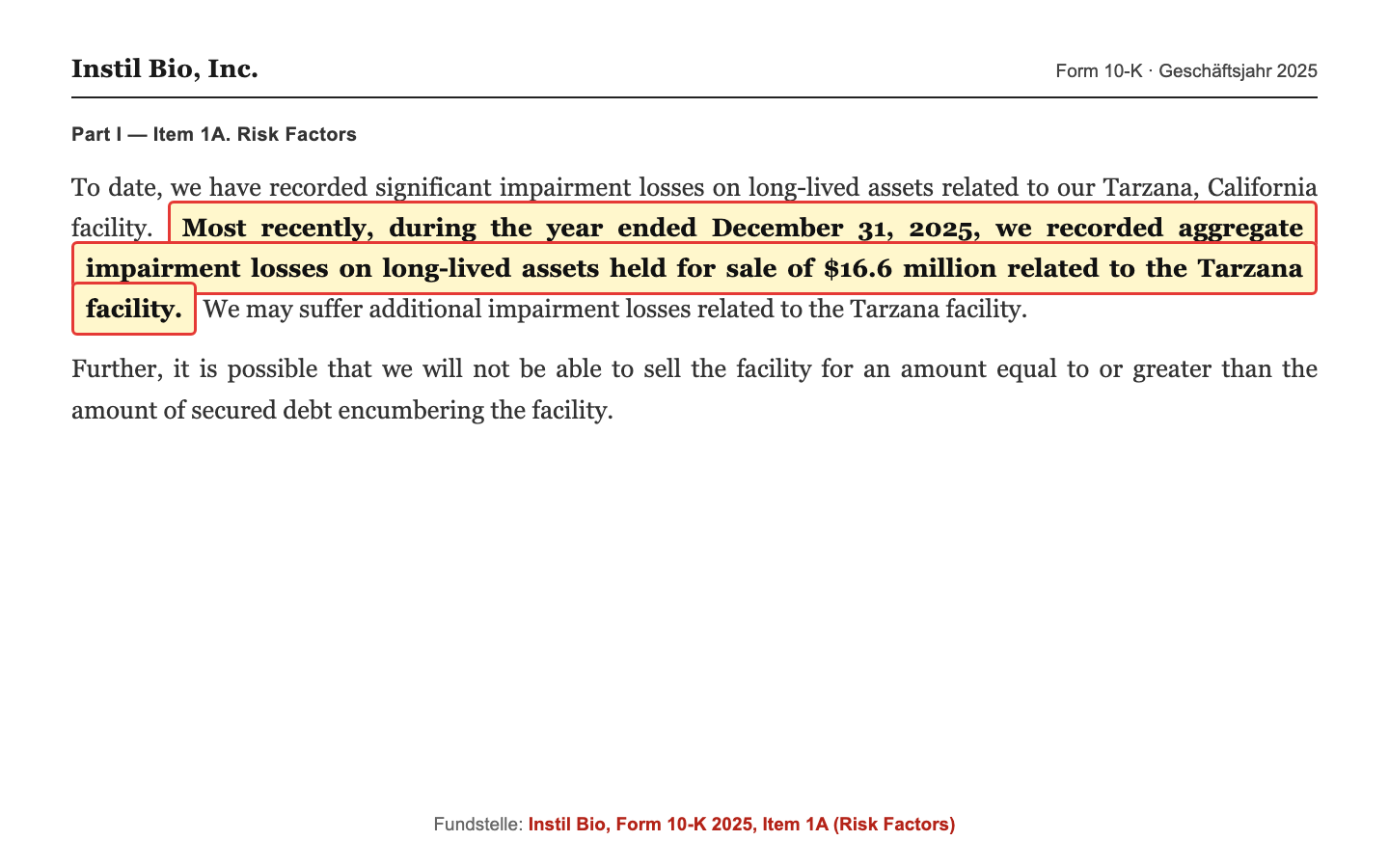

Es gibt eine menschliche Schwäche, die Unternehmen genauso trifft wie Anleger: die Sunk-Cost-Falle — der Drang, an etwas festzuhalten oder gutes Geld hinterherzuwerfen, nur weil man schon viel investiert hat. Instil Bio liefert dafür zwei Lehrstücke. Erstens die Fabrik: Für die längst aufgegebene Zelltherapie wurde in Tarzana eine große Produktionsanlage gebaut. Sie steht noch, ist inzwischen an AstraZeneca vermietet — und wird Stück für Stück abgeschrieben:

„Most recently, during the year ended December 31, 2025, we recorded aggregate impairment losses on long-lived assets held for sale of $16.6 million related to the Tarzana facility. […] it is possible that we will not be able to sell the facility for an amount equal to or greater than the amount of secured debt encumbering the facility."

Übersetzung: „Zuletzt haben wir im Geschäftsjahr 2025 Wertminderungen auf zum Verkauf gehaltene langlebige Vermögenswerte von insgesamt 16,6 Millionen US-Dollar im Zusammenhang mit der Tarzana-Anlage verbucht. […] Es ist möglich, dass wir die Anlage nicht für einen Betrag verkaufen können, der dem der Anlage anhaftenden besicherten Schulden entspricht oder ihn übersteigt."

— Instil Bio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Zweitens die Lizenz: Für den Antikörper AXN-2510 zahlte Instil Bio ImmuneOnco rund 20 Millionen US-Dollar — 10 Millionen als Vorabzahlung 2024 und weitere 10 Millionen als Meilenstein für die Zulassung der klinischen Prüfung 2025. Nach rund 16 Monaten war Schluss: Im Januar 2026 gab Axion Bio alle Rechte an AXN-2510 und einem verwandten Molekül (AXN-27M) an ImmuneOnco zurück; im Gegenzug zahlte ImmuneOnco 1,8 Millionen US-Dollar. Rechne nach: 20 Millionen rein, 1,8 Millionen zurück. Das ist kein Betrug und keine Dummheit — Rückschläge gehören zur Wirkstoffforschung. Aber es ist ein teurer Beleg dafür, wie schwer sich diese Firma tut, aus Kapital ein tragfähiges Geschäft zu machen. Und es erklärt, warum die Börse dem operativen Geschäft so wenig zutraut: Es gibt schlicht keins.

Unbequeme Wahrheit Nr. 3: Das »Schnäppchen unter Buchwert« trägt eine 85-Millionen-Hypothek — und einen Going-Concern-Hinweis

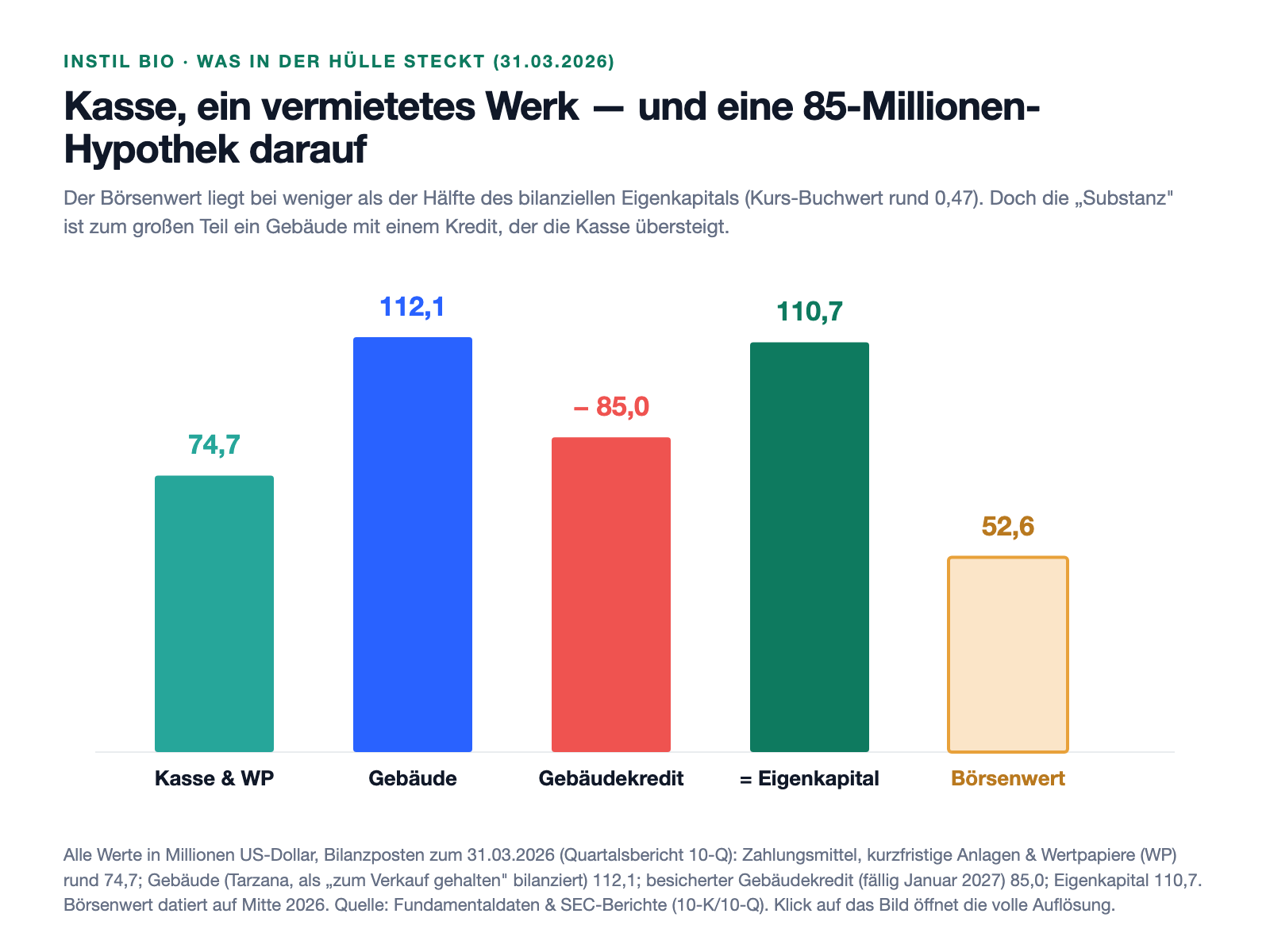

Jetzt zum Herzstück der Etiketten-Falle, der Bewertung. Optisch sieht TIL billig aus: unter Buchwert, mit einer Kasse, die fast so groß ist wie der ganze Börsenwert. Aber schau, wie diese »Substanz« zusammengesetzt ist — und was auf ihr lastet:

Der springende Punkt: Die Kasse allein (rund 74,7 Millionen US-Dollar) ist kleiner als der Gebäudekredit (85,6 Millionen). Der eigentliche Wert steckt im Gebäude (Buchwert 112,1 Millionen), das die Firma verkaufen möchte — und genau daraus wird ein Fortführungs-Problem, das Instil selbst benennt:

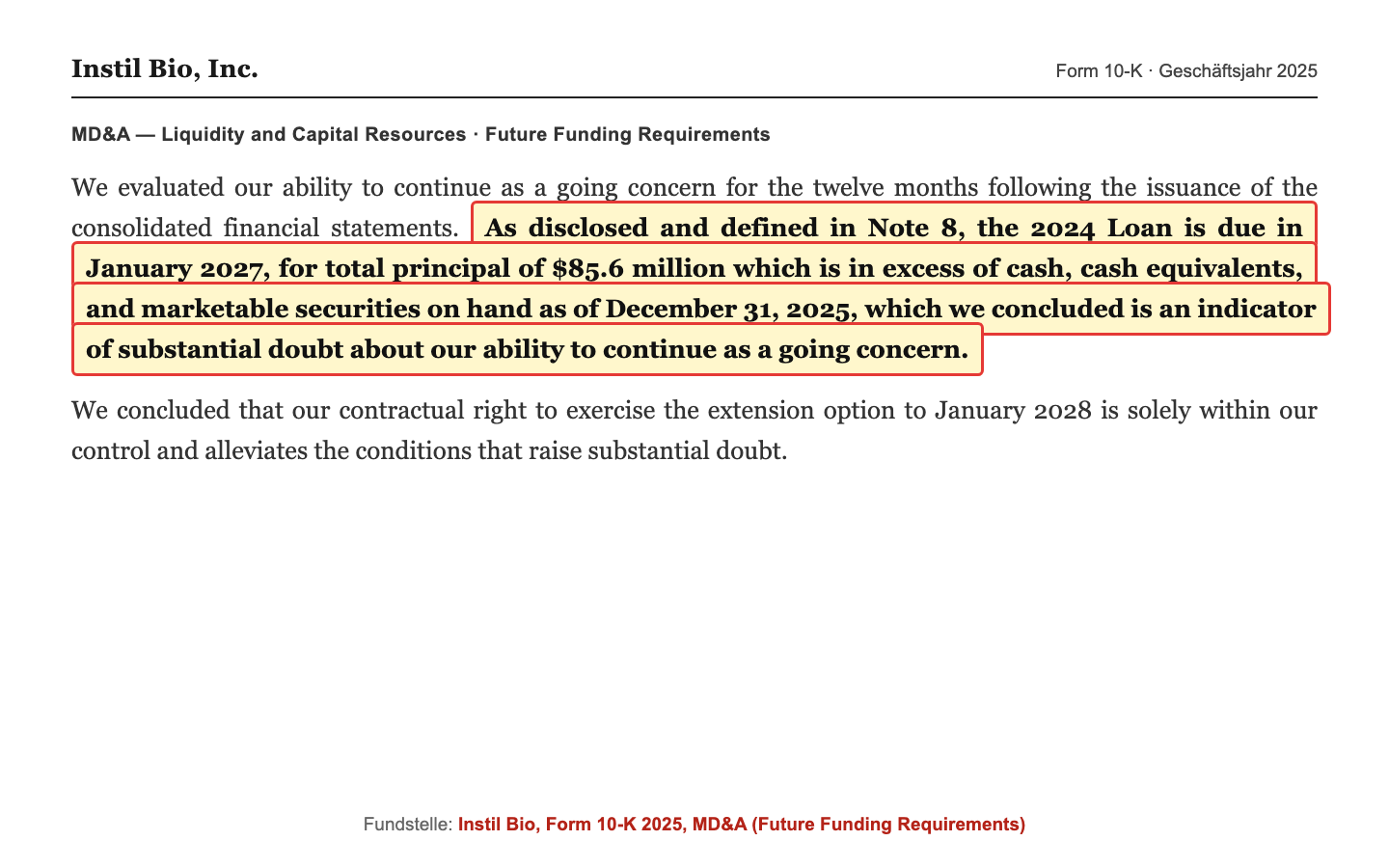

„As disclosed and defined in Note 8, the 2024 Loan is due in January 2027, for total principal of $85.6 million which is in excess of cash, cash equivalents, and marketable securities on hand as of December 31, 2025, which we concluded is an indicator of substantial doubt about our ability to continue as a going concern. […] We concluded that our contractual right to exercise the extension option to January 2028 is solely within our control and alleviates the conditions that raise substantial doubt."

Übersetzung: „Wie in Anhang 8 dargelegt, ist der 2024er-Kredit im Januar 2027 fällig, mit einem Gesamtnennbetrag von 85,6 Millionen US-Dollar, der die zum 31. Dezember 2025 vorhandenen Zahlungsmittel, Zahlungsmitteläquivalente und marktgängigen Wertpapiere übersteigt — was wir als Hinweis auf erhebliche Zweifel an unserer Fortführungsfähigkeit gewertet haben. […] Wir kamen zu dem Schluss, dass unser vertragliches Recht, die Verlängerungsoption bis Januar 2028 auszuüben, allein in unserer Hand liegt und die Bedingungen, die erhebliche Zweifel begründen, entkräftet."

— Instil Bio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A — Future Funding Requirements

Fair eingeordnet: Das ist kein Zeichen einer unmittelbar drohenden Pleite. Der Auslöser ist die Fälligkeit eines Immobilienkredits, und Instil hat vertraglich das Recht, ihn bis Januar 2028 zu verlängern — deshalb gilt der Zweifel offiziell als »entkräftet«. Die Betriebsmittel selbst reichen laut Bericht »über 2027 hinaus«. Aber der Hinweis zeigt, dass die schöne Buchwert-Zahl an einer Immobilie hängt, die verkauft, refinanziert oder verlängert werden muss — mit ungewissem Ausgang. Die »Billigkeit« ist also keine geschenkte Kasse, sondern ein Vermieter-Wert mit Hypothek und offenen Fragen. Ein ähnliches Muster — mehr Buch- als Börsenwert und trotzdem kein Selbstläufer — haben wir bei Seer seziert; und wie sich ein Biotech nach dem Verlust seines Herzstücks neu erfinden muss, bei Pliant Therapeutics.

Bewertung — und wer die Kasse kontrolliert

Zur Jahresmitte 2026 bringt Instil Bio rund 52,6 Millionen US-Dollar auf die Börsenwaage, bei einem bilanziellen Eigenkapital von 110,7 Millionen (31.03.2026) — der Kurs-Buchwert liegt also bei rund 0,47, du zahlst weniger als die Hälfte des Buchwerts. Das klingt nach Sicherheitspuffer, ist aber trügerisch: Der Buchwert besteht zum großen Teil aus dem Tarzana-Gebäude (Buchwert 112,1 Millionen), abzüglich des 85-Millionen-Kredits. Ob sich das Gebäude zu diesem Wert verkaufen lässt, ist offen — die Firma warnt selbst, der Erlös könne unter der Schuld liegen. Auf ein »Geschäft« kannst du die Aktie ohnehin nicht bewerten: Es gibt keinen Umsatz, keine Pipeline, keine Prognose. Was du kaufst, ist ein Anteil an einer Kasse plus einer Immobilie mit Kredit — plus die Hoffnung, dass daraus klug etwas Neues wird.

Und hier kommt die entscheidende Sonderlage, die keine laute »Special Situation« ist, sondern eine stille: Wer über diese Kasse bestimmt. Ein Screening der Pflichtmeldungen zeigt keinen Aktivisten und keine Giftpille — die einzige Schedule-13D-Meldung stammt vom Kontrollvehikel des Managements selbst. Laut Einladung zur Hauptversammlung (DEF 14A, April 2026) hält CEO und Chairman Bronson Crouch rund 36,7 Prozent der Aktien (über Curative Ventures V und SB2A), alle Directors und Officers zusammen 47,0 Prozent. Über die weitere Verwendung von Kasse und Gebäude — Zukauf, Fusion, Kapitalrückführung oder Weiter-Suchen — entscheidet damit faktisch ein sehr kleiner, sehr konzentrierter Kreis. Für Minderheitsaktionäre ist das ein zweischneidiges Schwert: viel Vertrauensvorschuss, wenig Mitsprache.

Chancen und Risiken auf einen Blick

Was für Instil Bio spricht:

- Kapitalisierte, schuldenarme Hülle: rund 74,7 Millionen US-Dollar Zahlungsmittel, kurzfristige Anlagen und Wertpapiere (31.03.2026), keine Bankschulden außer dem Gebäudekredit — Betriebsmittel laut Bericht »über 2027 hinaus«.

- Ein realer Sachwert im Hintergrund: die Tarzana-Anlage (Buchwert 112,1 Millionen) ist an AstraZeneca vermietet und wirft rund 9,0 Millionen US-Dollar Mieteinnahmen im Jahr ab — ein Puffer, den reine Verlust-Biotechs nicht haben.

- Radikal verschlankt: Der Jahresverlust fiel von 223,2 Millionen US-Dollar (2022) auf 71,4 Millionen (2025) und 4,2 Millionen im ersten Quartal 2026; die Firma verbrennt kaum noch operatives Kapital.

- Der Börsenwert liegt deutlich unter dem bilanziellen Eigenkapital (Kurs-Buchwert rund 0,47): Gelingt ein kluger Zukauf oder ein guter Gebäudeverkauf, ist die Fallhöhe nach oben vorhanden.

Was dagegen spricht:

- Kein Geschäft: keine zugelassenen Produkte, nie ein Produktumsatz, keine Substanz in Entwicklung — die Firma sucht ihr künftiges Geschäft erst noch (»einlizenzieren oder erwerben«).

- Doppelter Fehlstart: erst die Zelltherapie aufgegeben (Werke geschlossen, Anlagen abgeschrieben), dann die AXN-2510-Lizenz nach rund 16 Monaten beendet — rund 20 Millionen US-Dollar Lizenzzahlungen, 1,8 Millionen zurück.

- Der Buchwert hängt an einer Immobilie mit 85,6-Millionen-Kredit (fällig Januar 2027): Instil meldete einen Going-Concern-Hinweis; ob sich das Gebäude über der Schuld verkaufen lässt, ist offen.

- 730,7 Millionen US-Dollar aufgelaufener Verlust, acht Distress-/Abwärtstrend-Filter im Scanner, seit dem Börsengang und dem 1-für-20-Reverse-Split (Dezember 2023) tief gefallen.

- Enge Kontrolle: CEO/Chairman Bronson Crouch hält rund 36,7 Prozent, alle Insider 47,0 Prozent — über das Schicksal der Kasse entscheidet ein kleiner Kreis, Minderheitsaktionäre haben wenig Mitsprache.

Ein menschliches Fazit

Erinnerst du dich an die Etiketten-Falle vom Anfang — den Reflex, das Etikett »Krebs-Biotech« zu kaufen und die Geschichte gleich mitzudenken? Nach dem Blick in die Dose weißt du jetzt, dass Etikett und Inhalt bei Instil Bio kaum noch etwas miteinander zu tun haben. Der Inhalt ist keine Krebstherapie, sondern eine Kasse, ein vermietetes Werk mit Hypothek und eine offene Frage: Was soll diese Firma eigentlich werden? Das ist weder Skandal noch Betrug — die Zahlen sind sauber offengelegt, die Bilanz ist schuldenarm, der Mittelabfluss fast gestoppt. Es ist nur etwas ganz anderes, als der Name verspricht.

Die andere Seite: Genau diese leere, gut gefüllte Hülle kann ein Startpunkt sein. Ein diszipliniertes Management, das unter Buchwert einkauft und einen klugen Zukauf oder eine Fusion einfädelt, könnte aus 52 Millionen Börsenwert wieder mehr machen — Kapital plus Sachwert sind kein schlechter Ausgangspunkt für einen Neuanfang. Nur ist das eine Wette auf Menschen und ihre nächste Entscheidung, nicht auf ein bestehendes Geschäft oder ein Medikament. Und diese Entscheidung liegt in den Händen eines sehr kleinen Kreises.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — nicht auf einen gefallenen Krebs-Pionier zum Schnäppchenpreis, sondern auf eine Hülle mit Bargeld, einer verpfändeten Fabrik und der ungeklärten Frage, was aus ihr wird. Achte deshalb nicht auf das Etikett, sondern auf drei Dinge: was (und ob) Instil Bio als Nächstes einkauft, was mit dem Tarzana-Gebäude und seinem Kredit passiert — und wie fair die Insider dabei mit den Minderheitsaktionären umgehen.

Quellen

- Instil Bio, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 27.03.2026)

- Instil Bio, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 15.05.2026)

- Instil Bio, Inc. — Einladung/Proxy DEF 14A vom 24.04.2026 (Beneficial Ownership, Vergütung)

- Instil Bio, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (per 31.12.2024, eingereicht 04.03.2025; 1-für-20-Reverse-Split am 07.12.2023); ergänzend die Schedule-13D/13G-Meldungen (Sonderlagen-Screening).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Identität negativ

- Instil Bio hat kein Medikament in Entwicklung. Nach der aufgegebenen Zelltherapie und dem im Januar 2026 eingestellten Antikörper AXN-2510 ist die Firma eine kapitalisierte Hülle, die laut Bericht erst einen neuen Wirkstoff »einlizenzieren oder erwerben« will — bei rund 17 Mitarbeitern. Was sie künftig ist, ist offen.

- Bilanz & Liquidität neutral

- Rund 74,7 Millionen US-Dollar Zahlungsmittel, kurzfristige Anlagen und Wertpapiere (31.03.2026), keine Bankschulden außer dem Gebäudekredit; Betriebsmittel laut Bericht »über 2027 hinaus«. Positiv, aber die Kasse (74,7) ist kleiner als der Gebäudekredit (85,6), und die »Substanz« hängt am Verkauf einer Immobilie.

- Sachwert & Mieteinnahmen positiv

- Die frühere Zelltherapie-Fabrik in Tarzana (Buchwert 112,1 Millionen US-Dollar) ist an AstraZeneca vermietet und wirft rund 9,0 Millionen US-Dollar Mieteinnahmen im Jahr ab — ein realer Puffer, den reine Verlust-Biotechs nicht haben. Allerdings wurde sie 2025 um 16,6 Millionen wertberichtigt, und der Verkauf über der Schuld ist nicht sicher.

- Verlust & Kapitalvernichtung negativ

- Nie ein Produktumsatz, 730,7 Millionen US-Dollar aufgelaufener Verlust (31.03.2026). Der teure Kurz-Ausflug in die AXN-2510-Lizenz (rund 20 Millionen gezahlt, 1,8 Millionen zurück) zeigt, wie schwer sich die Firma tut, aus Kapital ein Geschäft zu machen. Der fallende Jahresverlust ist Folge des Schrumpfens, nicht des Erfolgs.

- Bewertung, Governance & Sonderlage neutral

- Kurs-Buchwert rund 0,47 wirkt billig, ist aber ein Vermieter-Wert mit Hypothek und Going-Concern-Hinweis (Kredit fällig Januar 2027, verlängerbar bis 2028). Kein Aktivist, keine Giftpille — aber enge Insider-Kontrolle: CEO/Chairman Bronson Crouch ~36,7 %, alle Directors/Officers 47,0 %. Über das Schicksal der Kasse entscheidet ein kleiner Kreis.

Instil Bio ist heute kein Krebs-Biotech mehr, sondern eine schuldenarme, kapitalisierte Hülle: Die Zelltherapie wurde aufgegeben, der einlizenzierte Antikörper AXN-2510 im Januar 2026 nach rund 16 Monaten wieder eingestellt, die Lizenz beendet. Übrig sind eine Kasse (rund 74,7 Millionen US-Dollar), eine an AstraZeneca vermietete Fabrik mit einem 85,6-Millionen-Kredit und der Plan, ein neues Geschäft »einzulizenzieren oder zu erwerben«. Der Börsenwert (rund 52,6 Millionen) liegt unter dem Eigenkapital (110,7 Millionen, Kurs-Buchwert ~0,47), doch die »Substanz« ist zum großen Teil eine Immobilie mit Hypothek und Going-Concern-Hinweis. Ein Kauf ist weniger ein Value-Investment als eine Wette auf die nächste Entscheidung eines eng kontrollierenden Managements. Keine Anlageberatung.

Bitte beachten

- Kassen-Definition: Der Geschäftsbericht nennt zum 31.12.2025 Zahlungsmittel, Zahlungsmitteläquivalente, restricted cash und marktgängige Wertpapiere von 76,3 Millionen US-Dollar (6,6 Mio. Kasse, 0,2 Mio. restricted, 69,5 Mio. Wertpapiere). Zum 31.03.2026 weist der Quartalsbericht 5,0 Mio. Kasse + 0,1 Mio. restricted + 69,5 Mio. Wertpapiere aus, zusammen rund 74,7 Millionen. Der Substanz-Chart nutzt die Werte per 31.03.2026.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 52,6 Millionen US-Dollar bezieht sich auf die 6.781.976 zum 13.04.2026 ausstehenden Aktien (nach dem 1-für-20-Reverse-Split vom 07.12.2023).

- Sonderlagen-Screening (dokumentiert): Die einzige Schedule-13D/A-Meldung (22.10.2024) stammt von Curative Ventures V / SB2A / CEO Bronson Crouch — ein Kontrollvehikel des Managements, kein Aktivist. Mehrere Schedule-13G/13G/A-Meldungen betreffen passive Halter (u. a. Vivo Capital, ehemals >5 %). Kein Aktivist im Stil von Tang Capital/Concentra, kein Rights Plan/keine Giftpille, keine formelle Strategic-Review-Pressemitteilung (die Firma sucht aber offen ein neues Geschäft), kein Reverse-Merger-Abschluss und kein Nasdaq-Delisting-Hinweis in den gelesenen Filings.

- KI-Einstufung: neutral. In den ausgewerteten SEC-Berichten kein Beleg für KI-Produkt, KI-Umsatzquelle oder operativen KI-Einsatz; einzige Erwähnung ist eine Cybersicherheits-Risikofloskel (»durch KI verstärkte Angriffe«). Dokumentierter Negativ-Befund.

- Randbefund: Der Jahresverlust 2022 (223,2 Millionen US-Dollar) war der höchste der Reihe — er umfasste die Abschreibungen rund um die Aufgabe der Zelltherapie. Das Interesse-/Miet-Bild verschiebt sich: 2025 standen rund 9,0 Millionen Mieteinnahmen einem Zinsaufwand von rund 5,8 Millionen auf den Gebäudekredit gegenüber.

Häufige Fragen

Faktisch nichts Medizinisches mehr: Instil Bio (Nasdaq: TIL) hat seine ursprüngliche Krebs-Zelltherapie (CoStAR-TIL) aufgegeben und den 2024 einlizenzierten Antikörper AXN-2510 im Januar 2026 ebenfalls eingestellt. Das Unternehmen hat keine Substanz in Entwicklung und will laut Geschäftsbericht einen neuen Wirkstoff »einlizenzieren oder erwerben«. Es besitzt zudem eine an AstraZeneca vermietete Fabrik in Tarzana (Kalifornien) und beschäftigt nur noch rund 17 Mitarbeiter — eine kapitalisierte Hülle mit einem Vermieter-Geschäft.

Zur Jahresmitte 2026 kostet TIL an der Börse rund 52,6 Millionen US-Dollar bei 110,7 Millionen bilanziellem Eigenkapital (Kurs-Buchwert rund 0,47). Der Grund: Es gibt kein operatives Geschäft, dem der Markt Wert zutraut. Der Buchwert besteht zum großen Teil aus dem Tarzana-Gebäude (Buchwert 112,1 Millionen), auf dem ein Kredit über 85,6 Millionen lastet — die Firma warnt selbst, der Verkaufserlös könne unter der Schuld liegen.

Instil hat im Geschäftsbericht 2025 einen »Hinweis auf erhebliche Zweifel an der Fortführungsfähigkeit« gemeldet. Auslöser ist aber nicht ein leeres Konto, sondern die Fälligkeit des Gebäudekredits über 85,6 Millionen US-Dollar im Januar 2027, der die Kasse übersteigt. Das Management sieht die Zweifel durch sein vertragliches Recht, den Kredit bis Januar 2028 zu verlängern, als entkräftet an; die Betriebsmittel reichen laut Bericht »über 2027 hinaus«. Es ist also ein Refinanzierungs-, kein akutes Insolvenzthema.

Instil Bio nahm den Antikörper AXN-2510/IMM2510 (ein PD-L1-x-VEGF-Bispezifikum) im August 2024 über die Tochter Axion Bio in Lizenz und zahlte ImmuneOnco rund 20 Millionen US-Dollar (10 Millionen Vorab, 10 Millionen Meilenstein). Im Januar 2026 stellte Instil die Entwicklung ein und beendete die Lizenz; die Rechte an AXN-2510 und AXN-27M gingen an ImmuneOnco zurück, das im Gegenzug 1,8 Millionen US-Dollar zahlte. Der Ausflug dauerte rund 16 Monate.

Nur optisch. Die Aktie notiert unter Buchwert, aber die »Substanz« ist zum großen Teil eine Immobilie mit Hypothek, kein freies Bargeld — die Kasse (rund 74,7 Millionen US-Dollar) ist sogar kleiner als der Gebäudekredit (85,6 Millionen). Ein operatives Geschäft, das den Wert stützt, gibt es nicht. Ein Kauf ist eine Wette darauf, dass das Management aus der Hülle klug etwas Neues macht — kein sicheres Value-Investment.

Die Kontrolle ist stark konzentriert. Laut Einladung (DEF 14A, April 2026) hält CEO und Chairman Bronson Crouch rund 36,7 Prozent der Aktien (über Curative Ventures V und SB2A), alle Directors und Officers zusammen 47,0 Prozent. Ein Aktivist oder eine Giftpille sind nicht im Spiel — die einzige Schedule-13D-Meldung stammt vom Kontrollvehikel des Managements selbst. Über Kasse und Gebäude entscheidet damit faktisch ein kleiner Kreis.

Nein. In den ausgewerteten SEC-Berichten gibt es keinen Beleg für ein KI-Produkt, eine KI-Umsatzquelle oder einen operativen KI-Einsatz. Die einzige Erwähnung von KI ist eine Standard-Risikofloskel im Kapitel Cybersicherheit (»durch KI verstärkte Angriffe«). Instil Bio ist damit ein KI-neutraler Fall — die Firma hat mit künstlicher Intelligenz weder Geschäft noch Risiko-Bezug.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.