Pliant-Therapeutics-Aktie: Ein Biotech verliert sein Herzstück — und startet bei fast null neu

Pliant Therapeutics war einmal ein Hoffnungsträger gegen die tödliche Lungenfibrose. Dann stoppte im März 2025 ein Sicherheitssignal die entscheidende Studie, das Hauptmedikament wurde eingestellt, fast jede zweite Stelle gestrichen — und die Aktie fiel rund 97 Prozent unter ihr Hoch. Wir haben fünf SEC-Berichte gelesen: 172 Millionen US-Dollar Kasse ohne Schulden, aber 859 Millionen aufgelaufener Verlust, kein Produktumsatz und als »neues« Herzstück ein Krebs-Wirkstoff mitten in Phase 1. Keine Anlageberatung, sondern eine nüchterne Bestandsaufnahme, was von einem gefallenen Hoffnungsträger wirklich übrig ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Kursverlauf, der eine ganz bestimmte Saite in uns zum Klingen bringt: eine Aktie, die einmal hoch oben stand und dann tief gefallen ist. »Die war mal 30 Dollar wert und ein gefeierter Hoffnungsträger — jetzt kostet die ganze Firma einen Bruchteil davon. So tief gefallen, das muss doch irgendwann zurückkommen.« Diesen Impuls — nennen wir ihn den Reflex vom gefallenen Engel — kennt jeder, der schon einmal auf einen abgestürzten Namen geschaut hat. Er ist ein Sonderfall des Ankereffekts: Unser Kopf klammert sich an den alten Höchstkurs und an die alte Geschichte, als wären sie ein Naturgesetz, zu dem der Kurs zurückkehren muss. Nur überspringt der Reflex eine unbequeme Frage: Ist die Firma von heute überhaupt noch dieselbe wie die von damals — oder klammern wir uns an einen Anker, den es gar nicht mehr gibt? Deshalb machen wir einen Deal: Bevor du bei Pliant Therapeutics (Nasdaq: PLRX) zugreifst, weil ein Minus von 97 Prozent nach Wiederauferstehung aussieht, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Pliant eigentlich macht

Pliant ist ein Biotechnologie-Unternehmen aus South San Francisco, das noch kein einziges zugelassenes Medikament verkauft — es entwickelt welche. Sein Spezialgebiet trägt einen sperrigen Namen: Integrin-basierte Therapeutika. Ein Bild hilft: Integrine sind winzige Andockstellen (Rezeptoren) auf der Oberfläche unserer Zellen — man kann sie sich wie Klettverschlüsse vorstellen, mit denen Zellen aneinander- und an ihr Gewebe haften und sich Signale zuflüstern. Bei bestimmten Krankheiten funken diese Klettverschlüsse falsch: Sie treiben zum Beispiel eine krankhafte Vernarbung von Gewebe voran (das nennt man Fibrose — im Grunde eine Wunde, die nie aufhört zu heilen und dabei das Organ zuwuchert). Pliants Idee war, diese fehlgeleiteten Klettverschlüsse gezielt mit kleinen Molekülen zu blockieren.

Genau darauf ruhte die ganze Hoffnung: bexotegrast, ein Wirkstoff gegen die idiopathische Lungenfibrose (IPF) — eine unheilbare Krankheit, bei der die Lunge langsam versteift und vernarbt. Ein Mittel, das diesen Prozess bremst, wäre ein Milliardenmarkt gewesen. Und genau dieser Wirkstoff ist heute Geschichte. Was Pliant von damals also so wertvoll erscheinen ließ, ist nicht mehr das, was Pliant heute ist. Merk dir dieses Spannungsfeld — es zieht sich durch die ganze Analyse: Der Anker, an den sich der gefallene Engel klammert, ist eine Firma, die es so nicht mehr gibt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unsere Scanner laufen — Filter für Wachstum, Qualität, Momentum, aber auch für Warnsignale. Bei Pliant ist der Befund selbst schon eine Aussage: Die Aktie schlägt derzeit in keinem einzigen unserer Scanner an (Datenstand 9. Juli 2026). Kein Wachstumsfilter, kein Qualitätsfilter, kein Momentum-Signal. Das ist kein Zufall und keine Lücke — es ist das Porträt einer Firma, deren Geschäft gerade neu gestartet wird: Es gibt keinen Produktumsatz, der wachsen könnte, keine Gewinnkennzahl, die Qualität belegen würde, und der Kurs steht nahe seinem Mehrjahrestief, unter allen langfristigen Durchschnittslinien. Für den Reflex vom gefallenen Engel ist das die erste kalte Dusche: Die Werkzeuge, die eine wiedererstarkende Aktie normalerweise aufspüren, finden hier schlicht nichts, woran sie sich festhalten könnten. So kannst du es selbst nachsehen: auf boersenlotse.de im Menü „Scanner" die Filter öffnen und nach der Zeile PLRX suchen — du wirst sie (Stand dieser Analyse) nicht finden.

Die Zahlen: volle Kasse, kein Umsatz, tiefrote Verluste

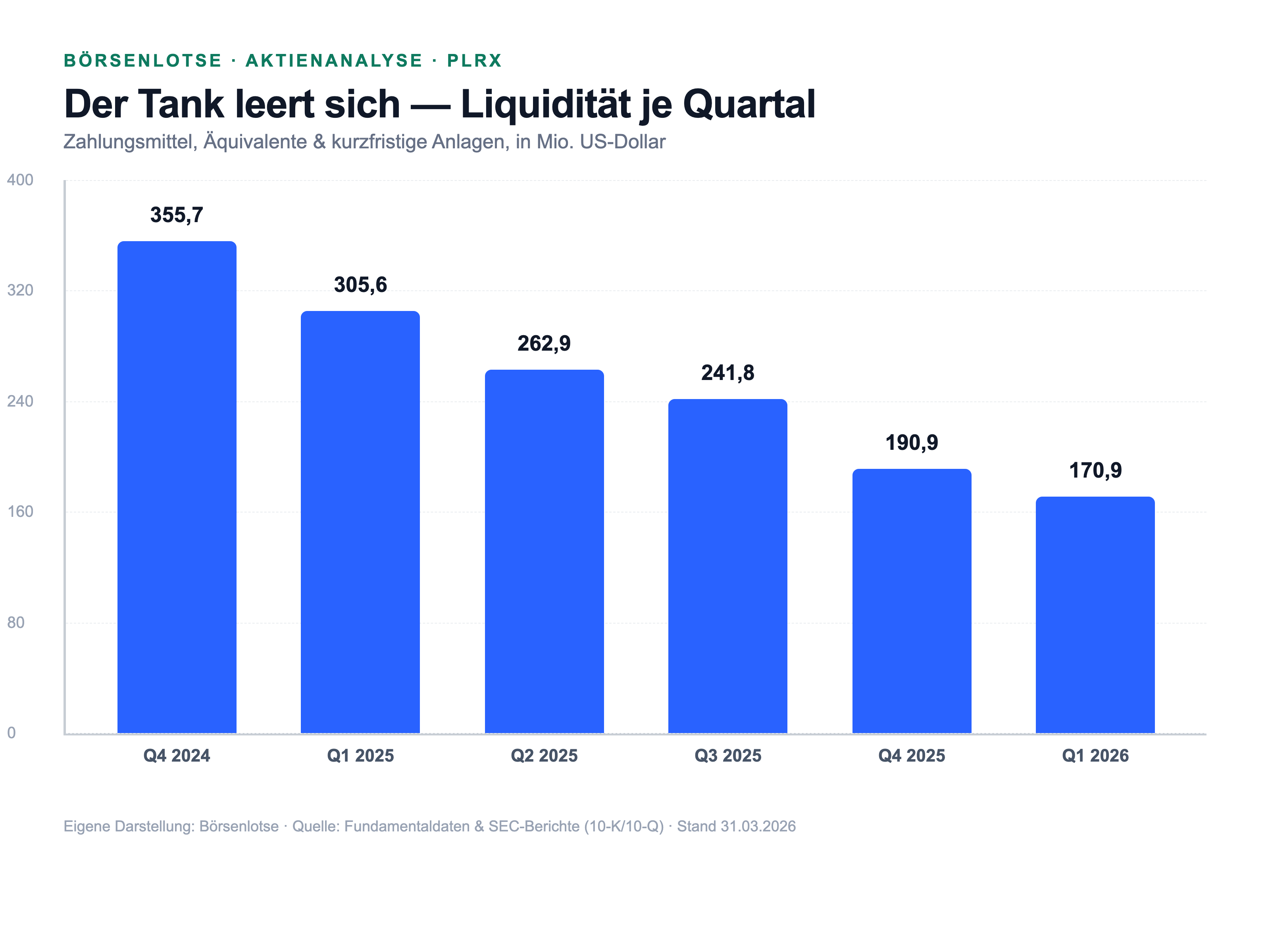

Fangen wir mit dem an, was den Anker überhaupt so verführerisch macht — der Bilanz. Pliant hat in besseren Zeiten so viel Geld eingesammelt, dass die Kasse bis heute prall ist: 172,4 Millionen US-Dollar an Zahlungsmitteln, Äquivalenten, gebundenen Mitteln und kurzfristigen Anlagen zum 31. März 2026, keine Bankschulden mehr (den Kredit bei der Spezialbank Oxford hat Pliant im Oktober 2025 vorzeitig zurückgezahlt), ein Eigenkapital von rund 165 Millionen US-Dollar. Bei einem Börsenwert von nur rund 71 Millionen US-Dollar zur Jahresmitte 2026 heißt das rechnerisch: In der Firma liegt mehr als das Doppelte an Bargeld, als sie an der Börse kostet. Klingt wie ein Selbstläufer. Ist es nicht — und warum, steht darunter.

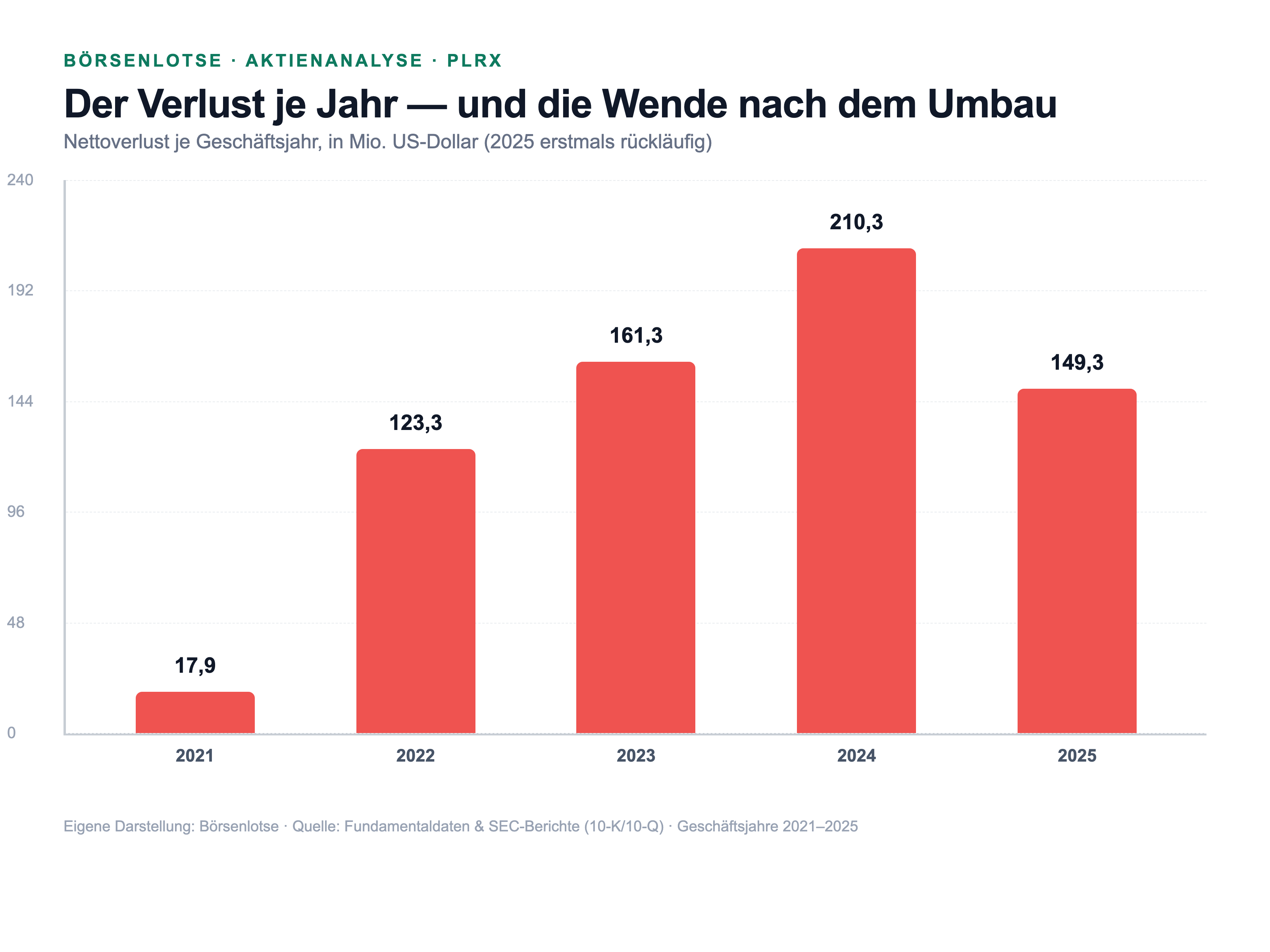

Denn die Kasse ist bei einem klinischen Biotech kein ruhender Schatz — sie ist der Treibstoff im Tank, der die Forschung bezahlt, solange kein Produkt Geld einspielt. Und Pliant verkauft nichts: Der Produktumsatz ist null. Was früher in der Erfolgsrechnung als Erlös auftauchte, stammte aus einer inzwischen ausgelaufenen Forschungskooperation mit Novartis, nicht aus Medikamentenverkäufen. Auf der anderen Seite steht der Verbrauch: ein Nettoverlust von 149,3 Millionen US-Dollar allein 2025, davor sogar 210,3 Millionen (2024). Die gute Nachricht steckt im jüngsten Trend — und die zeigt, dass der Umbau wirkt.

Man sieht es sofort: Der Nettoverlust stieg über Jahre, weil Pliant die teure Phase-2-Studie BEACON-IPF finanzierte — und fiel 2025, als diese Studie wegbrach und die Firma radikal verschlankte. Im ersten Quartal 2026 betrug der Verlust nur noch 20,0 Millionen US-Dollar (gegenüber 56,2 Millionen im Vorjahresquartal). Der Tank leert sich also langsamer. Das ist die eine Hälfte der Wahrheit. Die andere Hälfte: Er leert sich langsamer, weil das teure Programm, das ihn füllen sollte, gestrichen wurde.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Herzstück ist weg — ein Sicherheitssignal stoppte die entscheidende Studie

Der Anker des gefallenen Engels ist die Erinnerung an bexotegrast, den Lungenfibrose-Hoffnungsträger. Genau dieser Anker wurde am 3. März 2025 gekappt. Der Geschäftsbericht schildert es nüchtern — und mit einer bitteren Pointe:

„On March 3, 2025, we announced that, following a prespecified data review and recommendation by the BEACON-IPF independent DSMB, as well as a secondary review and recommendation by an outside expert panel, Pliant has discontinued the Phase 2b trial. While an imbalance in unadjudicated IPF-related adverse events between the treatment and placebo groups led to the discontinuation of the trial, early evidence of efficacy on the forced vital capacity (FVC) endpoint was also observed."

Übersetzung: „Am 3. März 2025 gaben wir bekannt, dass Pliant — nach einer vorab festgelegten Datenprüfung und Empfehlung des unabhängigen Sicherheitsgremiums (DSMB) von BEACON-IPF sowie einer zweiten Prüfung und Empfehlung durch ein externes Expertengremium — die Phase-2b-Studie eingestellt hat. Zwar führte ein Ungleichgewicht bei nicht abschließend bewerteten IPF-bezogenen unerwünschten Ereignissen zwischen der Behandlungs- und der Placebogruppe zur Einstellung der Studie, doch wurden auch erste Hinweise auf eine Wirksamkeit beim Endpunkt der forcierten Vitalkapazität (FVC) beobachtet."

— Pliant Therapeutics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business

Das ist die Tragik in einem Satz: Nicht mangelnde Wirkung beendete das Programm, sondern ein Sicherheitssignal — mehr unerwünschte Ereignisse in der Behandlungs- als in der Placebogruppe, das ein unabhängiges Datenüberwachungsgremium (DSMB) nicht mehr verantworten wollte. Ein DSMB ist ein Wächtergremium, das während einer Studie verblindet auf die Sicherheit schaut; wenn es Alarm schlägt, ist das Gewicht enorm. Im Juni 2025 zog Pliant die Konsequenz und stellte die Entwicklung von bexotegrast bei IPF ganz ein. Für Anleger ist die Lehre hart: Ein Medikament kann Wirksamkeit andeuten und trotzdem sterben. Und mit ihm stirbt genau die Geschichte, an die sich der gefallene Engel klammert. Wer PLRX heute wegen der »verpassten Lungenfibrose-Chance« kauft, kauft eine Chance, die es nicht mehr gibt.

Unbequeme Wahrheit Nr. 2: Was übrig bleibt, ist ein Neustart mitten in Phase 1

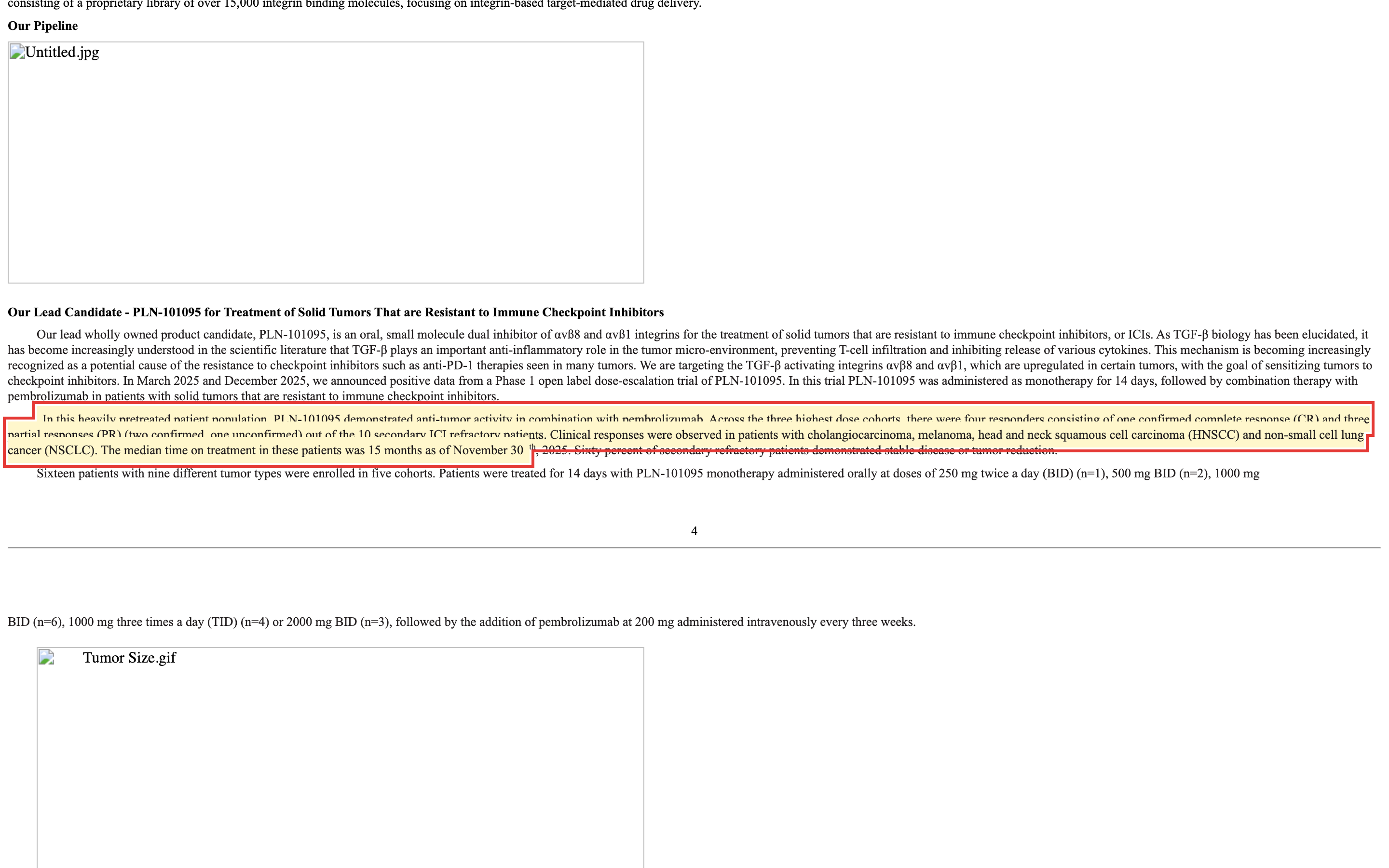

Ein Biotech ohne Leitprodukt ist eine Hülle — deshalb hat Pliant ein neues ausgerufen: PLN-101095, einen oralen Integrin-Hemmer, diesmal nicht gegen Fibrose, sondern gegen solide Tumoren, die auf Immuntherapie nicht mehr ansprechen. Die Idee ist elegant: Manche Krebszellen schirmen sich über den Botenstoff TGF-β gegen das Immunsystem ab; PLN-101095 soll diesen Schutzschild lösen und die Tumoren wieder empfänglich für gängige Immuntherapien (sogenannte Checkpoint-Hemmer wie Pembrolizumab) machen. Klingt vielversprechend. Aber lies genau, wie dünn die Datenbasis noch ist:

„In this heavily pretreated patient population, PLN-101095 demonstrated anti-tumor activity in combination with pembrolizumab. Across the three highest dose cohorts, there were four responders consisting of one confirmed complete response (CR) and three partial responses (PR) (two confirmed, one unconfirmed) out of the 10 secondary ICI refractory patients."

Übersetzung: „In dieser stark vorbehandelten Patientengruppe zeigte PLN-101095 in Kombination mit Pembrolizumab eine Antitumor-Aktivität. Über die drei höchsten Dosisgruppen hinweg gab es vier Responder — eine bestätigte Komplettremission (CR) und drei Teilremissionen (PR), davon zwei bestätigt, eine unbestätigt — unter den 10 gegenüber Immun-Checkpoint-Hemmern sekundär therapieresistenten Patienten."

— Pliant Therapeutics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business

Zehn Patienten. Vier Responder. In der Krebsforschung ist das ein Hoffnungsschimmer, keine Gewissheit — und Pliant sagt das selbst: Die Studie ist eine offene Phase-1-Erstanwendung am Menschen (»open label«), bei der Arzt und Patient wissen, wer was bekommt. Solche offenen Studien, warnt der Bericht ausdrücklich, können einen Behandlungseffekt überzeichnen; positive Ergebnisse werden in späteren, verblindeten und placebokontrollierten Studien oft nicht bestätigt. Übersetzt heißt das: PLN-101095 steht am Anfang eines Weges, den bexotegrast trotz weiter fortgeschrittener Studien nicht überlebt hat. Bis zu einer möglichen Zulassung liegen — wenn überhaupt — Jahre und Hunderte Millionen US-Dollar. Dazu kommt eine Entdeckungsplattform mit über 15.000 Integrin-Molekülen; interessant für Fachleute, aber eben ein Rohstofflager, kein Umsatz. Merke: Ein Phase-1-Signal ist eine Eintrittskarte ins Rennen, keine Zielankunft.

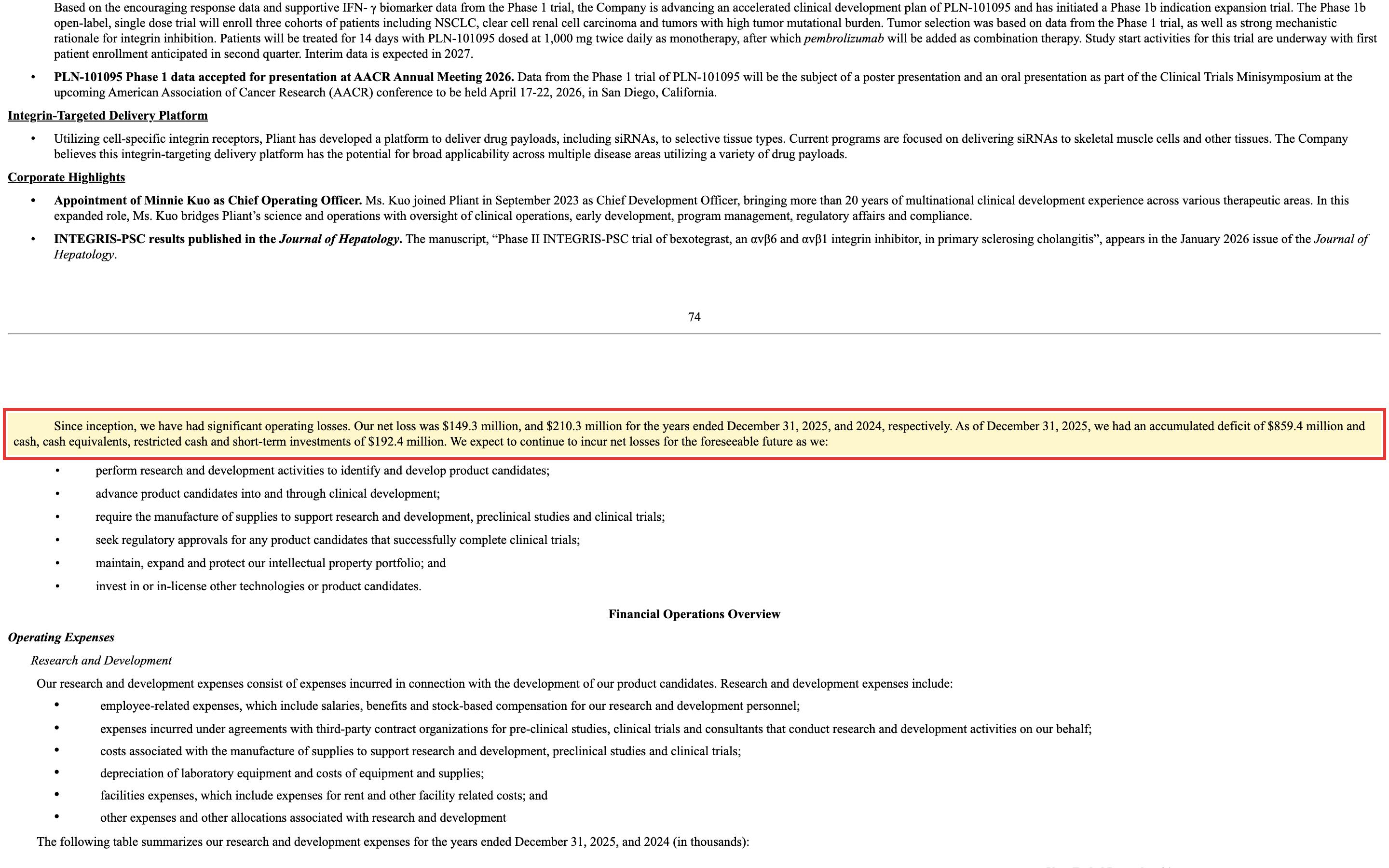

Unbequeme Wahrheit Nr. 3: Kein Umsatz, 859 Millionen Verlust — und frisches Geld gibt es nur gegen Verwässerung

Jetzt zum Kern des Ganzen. Die volle Kasse verführt zu der Annahme, hier sei Substanz gebunkert. Aber der Bericht stellt Kasse und Verlust in einem einzigen, ernüchternden Satz nebeneinander:

„Since inception, we have had significant operating losses. Our net loss was $149.3 million, and $210.3 million for the years ended December 31, 2025, and 2024, respectively. As of December 31, 2025, we had an accumulated deficit of $859.4 million and cash, cash equivalents, restricted cash and short-term investments of $192.4 million."

Übersetzung: „Seit unserer Gründung haben wir erhebliche operative Verluste erlitten. Unser Nettoverlust betrug 149,3 Millionen bzw. 210,3 Millionen US-Dollar für die Geschäftsjahre zum 31. Dezember 2025 und 2024. Zum 31. Dezember 2025 hatten wir einen aufgelaufenen Verlust von 859,4 Millionen US-Dollar und Zahlungsmittel, Äquivalente, gebundene Mittel und kurzfristige Anlagen von 192,4 Millionen US-Dollar."

— Pliant Therapeutics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Financial Statements

859,4 Millionen US-Dollar — so viel hat Pliant seit der Gründung verbrannt, um dorthin zu kommen, wo es heute steht: ohne zugelassenes Produkt und ohne Umsatz. Die Kasse von 172,4 Millionen (Stand 31.03.2026) reicht laut Firma zwar »für die nächsten zwölf Monate und darüber hinaus« — eine Going-Concern-Warnung, also ein offizieller Zweifel am Fortbestand, steht ausdrücklich nicht im Bericht. Aber Pliant schreibt ebenso klar, dass es »erhebliches zusätzliches Kapital« braucht, um die Entwicklung von PLN-101095 überhaupt abzuschließen. Und dieses Kapital kommt bei einem umsatzlosen Biotech fast immer aus einer Quelle: neuen Aktien. Das führt zur Verwässerung — dein Anteil am Kuchen wird kleiner, wenn ständig neue Stücke ausgegeben werden, um den Ofen am Laufen zu halten. Der Bericht sagt es offen: Kapitalaufnahme über Eigenkapital »wird euren Anteilsbesitz verwässern«. Für den gefallenen Engel ist das die dritte kalte Dusche: Selbst wenn PLN-101095 eines Tages liefert, teilst du den Erfolg womöglich mit deutlich mehr Aktien, als heute ausstehen.

Bewertung — was »billiger als die Kasse« hier wirklich heißt

Zurück zum Anker. Rein optisch ist Pliant ein Fall für Jäger von Substanz: Zur Jahresmitte 2026 bringt die Firma nur rund 71 Millionen US-Dollar auf die Börsenwaage, hält aber 172,4 Millionen an Zahlungsmitteln und Anlagen und hat keine Bankschulden. Der Unternehmenswert ist damit negativ, der Kurs-Buchwert liegt bei rund 0,44 — du zahlst weniger als die Hälfte des bilanziellen Eigenkapitals. Klingt nach geschenkt. Doch anders als bei einer Firma mit laufendem Geschäft ist die Kasse hier kein Wert, der einfach liegen bleibt: Sie ist dazu bestimmt, in Forschung zu fließen. Ein negativer Unternehmenswert sagt bei einem umsatzlosen Biotech nicht »zu billig«, sondern: »Der Markt rechnet damit, dass ein Teil dieser Kasse verbrannt wird, bevor daraus Wert entsteht.« Ob das Urteil zu hart ist, hängt an einer einzigen Frage — kommt aus PLN-101095 oder der Plattform genug, bevor der Tank auf ein kritisches Niveau fällt und frisches, verwässerndes Kapital nötig wird?

Es gibt eine stille Reserve, die fair erwähnt gehört: Pliant hat steuerliche Verlustvorträge von rund 485,9 Millionen US-Dollar (US-Bundesebene) angehäuft — ein Vermögenswert, der Gewinne späterer Jahre steuerfrei stellen könnte, falls je welche anfallen, und der Pliant zugleich zu einem denkbaren Fusionskandidaten macht. Diese Konstellation — mehr Geld in der Kasse als an der Börse, und trotzdem kein Selbstläufer — haben wir zuletzt beim Proteomik-Pionier Seer seziert, und wie ambivalent eine pralle Biotech-Bilanz ist, wenn das Geschäft nicht liefert, auch beim Antikörper-Entwickler XBiotech. Bei Pliant kommt die Besonderheit hinzu, dass der Vorstand die Suche nach einem neuen Zweck offen ausspricht: Er prüfe »eine breite Palette von Möglichkeiten, um Aktionärswert zu schaffen«. Das kann alles heißen — vom Einlizenzieren neuer Wirkstoffe über eine Fusion bis, im Extremfall, zur Rückgabe von Kapital. Für Anleger ist es beides zugleich: eine Chance auf einen Befreiungsschlag und das Eingeständnis, dass die alte Strategie tot ist.

Und genau hier wird aus der abstrakten Fusionsfantasie ein handfester Fall — den man in den Pflichtmeldungen an die SEC schwarz auf weiß findet. Nur eine Woche nach dem Studienstopp, am 10. März 2025, meldete der auf solche Sonderlagen spezialisierte US-Investor Tang Capital (hinter ihm steht Kevin Tang) eine Beteiligung von 9,6 Prozent an Pliant — und zwar als aktivistische Beteiligungsmeldung (Schedule 13D), also die »lautere« Variante, mit der ein Investor ausdrücklich signalisiert, dass er Einfluss nehmen und über »strategische Alternativen« reden will. Zur Meldegruppe gehört ausdrücklich Tangs Übernahmevehikel Concentra Biosciences — im Biotech-Sektor berüchtigt dafür, genau solche unter ihrer Kasse notierenden Hüllen aufzukaufen und den Aktionären das Bargeld auszuzahlen. Tang hält diese Position bis heute (9,46 Prozent zum 15. April 2026) und ist damit Pliants größter Außenaktionär. Der Vorstand reagierte prompt und defensiv: Nur Tage später, am 12. März 2025, spannte er eine »Giftpille« auf (im Fachjargon ein Stockholder Rights Agreement — eine Klausel, die jedem ungebetenen Käufer die Übernahme drastisch verteuert), laut Meldung ausdrücklich »als Reaktion auf jüngste Aktienkäufe«; im März 2026 wurde sie bis 2027 verlängert. Für dich als Anleger ist das ein zweischneidiges Schwert: Einerseits sitzt ein professioneller Investor im Boot, der auf die Auszahlung der prallen Kasse drängen könnte — ein möglicher Katalysator und Kursboden nahe dem Bargeldwert. Andererseits hat sich der Vorstand mit der Giftpille genau dagegen verbarrikadiert. Wer hier auf einen schnellen Cash-Befreiungsschlag wettet, wettet zugleich auf den Ausgang dieses stillen Machtkampfs — mit ungewissem Sieger.

Chancen und Risiken auf einen Blick

Was für Pliant spricht:

- Schuldenfreie Kasse: 172,4 Millionen US-Dollar Zahlungsmittel und kurzfristige Anlagen (31.03.2026), keine Bankschulden — laut Bericht reicht das »für die nächsten zwölf Monate und darüber hinaus«, ohne Going-Concern-Zweifel.

- Der Markt bewertet die Firma mit weniger als ihrer Nettokasse (negativer Unternehmenswert, Kurs-Buchwert rund 0,44): Gelingt der Neustart, ist die Fallhöhe nach oben groß.

- Der Umbau wirkt: rund 45 Prozent Stellenabbau, zwei Restrukturierungsrunden, getilgter Kredit — der Nettoverlust fiel von 210,3 (2024) auf 149,3 Millionen (2025) und zuletzt auf 20,0 Millionen im ersten Quartal 2026.

- Ein echtes, wenn auch frühes Onkologie-Signal (PLN-101095: vier Responder unter zehn Patienten), eine Plattform mit über 15.000 Integrin-Molekülen und 485,9 Millionen US-Dollar steuerliche Verlustvorträge als stille Reserve.

- Ein professioneller Sonderlagen-Investor ist an Bord: Tang Capital (Kevin Tang) hält seit März 2025 rund 9,6 Prozent — als aktivistische Beteiligungsmeldung (Schedule 13D) und inklusive des Übernahmevehikels Concentra Biosciences, das bekannt dafür ist, unter ihrer Kasse notierende Biotechs aufzukaufen und den Aktionären das Bargeld auszuzahlen. Das kann ein Katalysator und ein Kursboden nahe dem Bargeldwert sein.

Was dagegen spricht:

- Das Herzstück ist weg: bexotegrast wurde nach einem Sicherheitssignal in der zulassungsrelevanten Studie BEACON-IPF gestoppt und die IPF-Entwicklung eingestellt — die Geschichte, die den Anker trägt, existiert nicht mehr.

- Neustart auf Phase-1-Niveau: PLN-101095 ist eine offene Erstanwendung am Menschen; positive Signale können sich in späteren, kontrollierten Studien verflüchtigen. Bis zu einer Zulassung sind es Jahre und Hunderte Millionen.

- Kein Produktumsatz, 859,4 Millionen US-Dollar aufgelaufener Verlust; für den Abschluss der Entwicklung braucht Pliant »erhebliches zusätzliches Kapital« — fast zwangsläufig über neue Aktien und damit Verwässerung.

- Kein einziger unserer Scanner schlägt an; der Kurs steht nahe dem Mehrjahrestief, rund 97 Prozent unter dem Allzeithoch — charttechnisch keine Bodenbildung, sondern ein gefallener Engel ohne Auftrieb.

- Strategische Ungewissheit: Der Vorstand prüft offen »eine breite Palette von Möglichkeiten« — eine auf 49 Mitarbeiter geschrumpfte Firma auf der Suche nach einer neuen Identität, mit ungewissem Ausgang.

- Interessenkonflikt an der Kasse: Der Vorstand hat sich mit einer »Giftpille« (Stockholder Rights Agreement, März 2025, bis 2027 verlängert) gegen eine Übernahme verbarrikadiert — sie kann genau den Cash-Befreiungsschlag blockieren, der Außenaktionären nützen würde. Zugleich erhielt der Vorstandschef trotz des Debakels 2025 rund 5,5 Millionen US-Dollar Gesamtvergütung und ließ im April 2026 unter Wasser stehende Aktienoptionen auf 1,33 US-Dollar neu bepreisen.

Ein menschliches Fazit

Erinnerst du dich an den Reflex vom gefallenen Engel vom Anfang — den Impuls, zuzugreifen, weil eine Aktie so tief gefallen ist, dass sie »zurückkommen muss«? Nach dem Blick in die Berichte weißt du jetzt, warum dieser Anker in die Irre führt. Der Kurs ist an einen Pliant von gestern gekettet — an einen Lungenfibrose-Hoffnungsträger, den es nicht mehr gibt. Das Pliant von heute ist eine schlanke, schuldenfreie, gut gepolsterte Firma, die noch einmal ganz vorne anfängt: mit einem einzigen frühen Krebs-Wirkstoff, einer Molekül-Bibliothek und der offenen Frage, was sie überhaupt werden soll.

Die andere Seite der Wahrheit: Das ist keine Ruine. Die Kasse ist real und beruhigend voll, die Firma hat diszipliniert reagiert, das Onkologie-Signal ist mehr als nichts, und die steuerlichen Verlustvorträge geben ihr sogar einen gewissen Reiz als Übernahme- oder Fusionsziel. Wer daran glaubt, dass aus PLN-101095 oder einem klugen strategischen Schritt etwas Neues erwächst, für den ist diese Aktie eine Wette auf einen zweiten Anlauf mit dickem Sicherheitspolster — die Kasse verschafft Zeit. Nur ist Zeit nicht dasselbe wie ein Medikament.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — nicht auf die Wiederauferstehung des alten Pliant, sondern auf den ungewissen Start eines neuen. Achte nicht auf den Absturz im Chart, sondern auf drei Dinge: ob PLN-101095 seinen frühen Funken in größeren, kontrollierten Studien bestätigt, wie schnell die 172 Millionen weiter abschmelzen — und was am Ende aus der »breiten Palette von Möglichkeiten« wird, die der Vorstand gerade prüft.

Quellen

- Pliant Therapeutics, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 11.03.2026)

- Pliant Therapeutics, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 11.05.2026); ergänzend die 10-Q per 30.09.2025 und per 30.06.2025.

- Pliant Therapeutics, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (per 31.12.2024, eingereicht 03.03.2025) als Vergleichsbasis.

- Pliant Therapeutics, Inc. — SEC-Hauptversammlungsunterlagen (DEF 14A / Proxy Statement 2026, eingereicht 22.04.2026): Beneficial Ownership (Tang Capital 9,46 %) und Vorstandsvergütung.

- Tang Capital Management, LLC / Kevin Tang — SEC-Beteiligungsmeldung Schedule 13D zu Pliant (eingereicht 10.03.2025, Ereignis 03.03.2025): aktivistische 9,6-%-Beteiligung inkl. Concentra Biosciences.

- Pliant Therapeutics, Inc. — SEC-Ad-hoc-Meldung 8-K (13.03.2025): Stockholder Rights Agreement (»Giftpille«); Verlängerung bis 2027 per 8-K vom 03.03.2026; Optionen-Repricing und Aufsichtsrats-Rückzüge per 8-K vom 17.04.2026.

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026 (kein Treffer).

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Bilanz & Liquidität positiv

- Schuldenfreie Kasse: 172,4 Millionen US-Dollar Zahlungsmittel und kurzfristige Anlagen (31.03.2026), keine Bankschulden nach Tilgung des Oxford-Kredits. Laut Bericht reicht das »für die nächsten zwölf Monate und darüber hinaus«; eine Going-Concern-Warnung besteht nicht. Dazu 485,9 Millionen US-Dollar steuerliche Verlustvorträge als stille Reserve.

- Pipeline nach dem Studienstopp negativ

- Das Herzstück ist weg: bexotegrast wurde am 3. März 2025 nach einem Sicherheitssignal des unabhängigen DSMB in der zulassungsrelevanten Studie BEACON-IPF gestoppt, im Juni 2025 die IPF-Entwicklung ganz eingestellt. Die zentrale Wertgeschichte, an die der Kurs erinnert, existiert nicht mehr.

- PLN-101095 (Onkologie-Signal) neutral

- Das neue Leitprodukt ist ein oraler Integrin-Hemmer gegen checkpoint-resistente solide Tumoren mit einem ermutigenden, aber winzigen Phase-1-Signal (vier Responder unter zehn Patienten, offen erhoben). Solche offenen Frühstudien können den Effekt überzeichnen; bis zu einer Zulassung sind es Jahre und Hunderte Millionen US-Dollar.

- Umsatz & Verlust negativ

- Kein Produktumsatz, 859,4 Millionen US-Dollar aufgelaufener Verlust (31.12.2025). Immerhin: Der Nettoverlust fiel von 210,3 (2024) über 149,3 Millionen (2025) auf 20,0 Millionen im ersten Quartal 2026 — der Umbau bremst den Mittelabfluss spürbar.

- Bewertung & Kurs neutral

- Negativer Unternehmenswert und Kurs-Buchwert rund 0,44 wirken wie ein Schnäppchen — sind bei einem umsatzlosen Biotech aber eher das Markturteil, dass ein Teil der Kasse verbrannt wird, bevor Wert entsteht. Der Kurs steht nahe dem Mehrjahrestief, rund 97 Prozent unter dem Hoch; kein Scanner schlägt an.

- Strategie & Governance neutral

- Disziplinierte Reaktion (rund 45 Prozent Stellenabbau in zwei Runden, Kredit getilgt, auf 49 Mitarbeiter geschrumpft). Zugleich prüft der Vorstand offen »eine breite Palette von Möglichkeiten, um Aktionärswert zu schaffen« — Chance auf einen Befreiungsschlag und Eingeständnis zugleich, dass die alte Strategie tot ist. Für den Abschluss von PLN-101095 ist zusätzliches, verwässerndes Kapital nötig. Eine echte Sonderlage: Aktivist Tang Capital hält seit März 2025 rund 9,6 Prozent (aktivistische Beteiligungsmeldung Schedule 13D, inklusive Übernahmevehikel Concentra Biosciences) und könnte auf eine Auszahlung der Kasse drängen — der Vorstand hat sich aber mit einer »Giftpille« (Stockholder Rights Agreement, März 2025, bis 2027 verlängert) dagegen abgesichert. Zugleich blieb die Vorstandsvergütung trotz des Debakels üppig (CEO 2025 rund 5,5 Millionen US-Dollar, Optionen-Repricing auf 1,33 US-Dollar im April 2026).

Pliant Therapeutics ist ein gefallener Biotech-Hoffnungsträger: Das Hauptmedikament bexotegrast gegen Lungenfibrose wurde 2025 nach einem Sicherheitssignal in der zulassungsrelevanten Studie BEACON-IPF gestoppt, die Firma um rund 45 Prozent verschlankt. Übrig bleiben eine schuldenfreie Kasse von 172,4 Millionen US-Dollar (unter dem Börsenwert von rund 71 Millionen — negativer Unternehmenswert), 859,4 Millionen aufgelaufener Verlust, kein Produktumsatz und als »neues« Herzstück ein Krebs-Wirkstoff mitten in Phase 1. Wer hier kauft, wettet nicht auf die Wiederauferstehung des alten Pliant, sondern auf den ungewissen Start eines neuen — mit dickem Cash-Polster, aber offener Zukunft und Verwässerungsrisiko. Keine Anlageberatung.

Bitte beachten

- Liquiditätsangaben je nach Abgrenzung: Der Geschäftsbericht nennt zum 31.12.2025 »cash, cash equivalents, restricted cash and short-term investments« von 192,4 Millionen US-Dollar und zum 31.03.2026 172,4 Millionen. Der Kassen-Chart nutzt die jahresübergreifend konsistente Reihe aus Zahlungsmitteln, Äquivalenten und kurzfristigen Anlagen (ohne gebundene Mittel), daher minimal abweichende Werte (z. B. 170,9 statt 172,4 Millionen zum 31.03.2026).

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 71 Millionen US-Dollar bezieht sich auf die rund 61,9 Millionen ausstehenden Aktien zur Jahresmitte 2026.

- Restrukturierungs-Chronik (dokumentiert, evergreen datiert): Studienstopp BEACON-IPF am 03.03.2025 → Stellenabbau von rund 45 Prozent ab 01.05.2025 (Kosten 3,8 Millionen US-Dollar) → Einstellung der bexotegrast-Entwicklung bei IPF im Juni 2025 → vorzeitige Tilgung des Oxford-Kredits über 32,4 Millionen US-Dollar im Oktober 2025 → zweite Restrukturierungsrunde im Dezember 2025 (2,5 Millionen US-Dollar, abgeschlossen am 15.12.2025).

- Das Geschäft ist umsatzlos: Frühere Erlöse in der Erfolgsrechnung (z. B. 2020–2023) stammten aus der inzwischen ausgelaufenen Forschungskooperation mit Novartis, nicht aus Produktverkäufen. Ein zugelassenes Medikament besitzt Pliant nicht.

Häufige Fragen

Pliant Therapeutics (Nasdaq: PLRX) ist ein klinisches Biotech aus South San Francisco, Kalifornien. Es entwickelt integrin-basierte Wirkstoffe — kleine Moleküle, die fehlgeleitete Andockstellen auf Zellen blockieren. Ein zugelassenes Produkt und Umsatz gibt es nicht. Nachdem das frühere Hauptmedikament bexotegrast gegen Lungenfibrose eingestellt wurde, ist das neue Leitprodukt PLN-101095 ein Krebs-Wirkstoff in Phase 1.

Am 3. März 2025 stellte Pliant die zulassungsrelevante Phase-2b-Studie BEACON-IPF ein, nachdem ein unabhängiges Sicherheitsgremium ein Ungleichgewicht bei unerwünschten Ereignissen festgestellt hatte. Im Juni 2025 wurde die Entwicklung des Hauptmedikaments bexotegrast bei Lungenfibrose ganz eingestellt. Damit brach die zentrale Wertgeschichte weg — die Aktie steht rund 97 Prozent unter ihrem Allzeithoch.

BEACON-IPF war eine 52-wöchige Phase-2b-Studie zu bexotegrast gegen die idiopathische Lungenfibrose (IPF), eine unheilbare Vernarbung der Lunge. Ein unabhängiges Datenüberwachungsgremium (DSMB) empfahl den Abbruch, weil in der Behandlungsgruppe mehr IPF-bezogene unerwünschte Ereignisse auftraten als unter Placebo. Erste Wirksamkeitshinweise gab es zwar — beendet wurde die Studie aber aus Sicherheitsgründen.

Neues Leitprodukt ist PLN-101095, ein oraler Integrin-Hemmer gegen solide Tumoren, die auf Immuntherapie nicht mehr ansprechen. In einer offenen Phase-1-Studie zeigten sich vier Responder (eine Komplett-, drei Teilremissionen) unter zehn schwer vorbehandelten Patienten. Dazu kommt eine Bibliothek von über 15.000 Integrin-Molekülen. Bis zu einer möglichen Zulassung sind es Jahre und Hunderte Millionen US-Dollar.

Nur auf den ersten Blick. Zur Jahresmitte 2026 kostet Pliant an der Börse rund 71 Millionen US-Dollar, hält aber 172,4 Millionen an Zahlungsmitteln und Anlagen — der Unternehmenswert ist negativ. Bei einem umsatzlosen Biotech ist die Kasse aber kein ruhender Wert, sondern Treibstoff, der in Forschung fließt. Der negative Unternehmenswert ist eher ein Markturteil, dass ein Teil davon verbrannt wird, bevor Wert entsteht.

Pliant hatte zum 31. März 2026 rund 172,4 Millionen US-Dollar Liquidität und keine Bankschulden. Das Unternehmen bestätigt im Bericht, die Mittel reichten »für die nächsten zwölf Monate und darüber hinaus«; eine Going-Concern-Warnung besteht nicht. Nach dem Stellenabbau ist der Verlust deutlich gesunken (Q1 2026: 20,0 Millionen). Für den Abschluss der Entwicklung braucht Pliant aber zusätzliches Kapital, was zu Verwässerung führen dürfte.

Nein. In den ausgewerteten SEC-Berichten findet sich kein wesentlicher KI-Bezug. Pliant entwickelt integrin-basierte Wirkstoffe; die Entdeckungsplattform wird als Bibliothek von über 15.000 Molekülen beschrieben, ohne KI oder maschinelles Lernen zu erwähnen. Die einzige Nennung von künstlicher Intelligenz betrifft eine Randbemerkung zur US-Arzneimittelbehörde FDA, nicht Pliants eigenes Geschäft. In unserer KI-Einstufung gilt Pliant daher als »neutral«.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.