XBiotech-Aktie: mehr Kasse als Börsenwert — und trotzdem kein Selbstläufer

Der Biotech aus Austin sitzt auf rund 115 Millionen Dollar Bargeld und ist an der Börse nur gut 70 Millionen wert — auf dem Papier handelt die Aktie unter ihrer Kasse. Wir haben den Geschäftsbericht und die Quartalsberichte gelesen und gefragt, was von dem vermeintlichen Schnäppchen bleibt: null Umsatz, rund 45 Millionen Dollar Jahresverlust, ein Medikament, das längst verkauft und dessen Erlös längst ausgeschüttet ist — und ein Gründer, der sich mit 17,3 Millionen Dollar Abfindung verabschiedet, aber die Kasse weiter kontrolliert. Kein Kauftipp, sondern die Frage, wem dieses Bargeld eigentlich gehört.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der besonders erfahrene, nüchterne Anleger packt — nennen wir ihn den Zigarrenstummel-Reflex. Er lautet: »Wenn eine Firma mehr Bargeld in der Kasse hat, als sie an der Börse kostet, kann ich doch fast nichts falsch machen. Ich kaufe praktisch einen Geldschein für 60 Cent.« Der legendäre Investor Benjamin Graham nannte solche Aktien »Zigarrenstummel« — weggeworfen, aber noch einen kostenlosen Zug wert. Genau in dieses Muster passt XBiotech (Nasdaq: XBIT) auf den ersten Blick perfekt: ein Biotech, dessen Kasse dicker ist als sein gesamter Börsenwert. Bevor du aber den vermeintlichen Geldschein einsteckst, machen wir einen Deal: Wir lesen gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — die sind unter Strafandrohung ehrlich. Denn bei einem Zigarrenstummel zählt nur eine Frage: Wie viele Züge bleiben noch, bevor er ausgeht — und wem gehört das Feuerzeug? Am Ende entscheidest du selbst.

Was XBiotech eigentlich macht

XBiotech ist ein Biopharma-Unternehmen ohne zugelassenes Produkt. Es forscht in Austin, Texas, an sogenannten »True Human«-Antikörpern — man kann sich das so vorstellen: Statt Antikörper wie üblich in Mäusen zu erzeugen und dann mühsam zu »vermenschlichen«, fischt XBiotech sie direkt aus dem Blut gesunder menschlicher Spender, die eine besonders starke natürliche Immunantwort zeigen. Die Idee: Ein Antikörper, der schon von Natur aus menschlich ist, könnte sicherer und schneller entwickelt sein als ein im Labor umgebauter. Klingt elegant — und hat XBiotech schon einmal einen Volltreffer beschert.

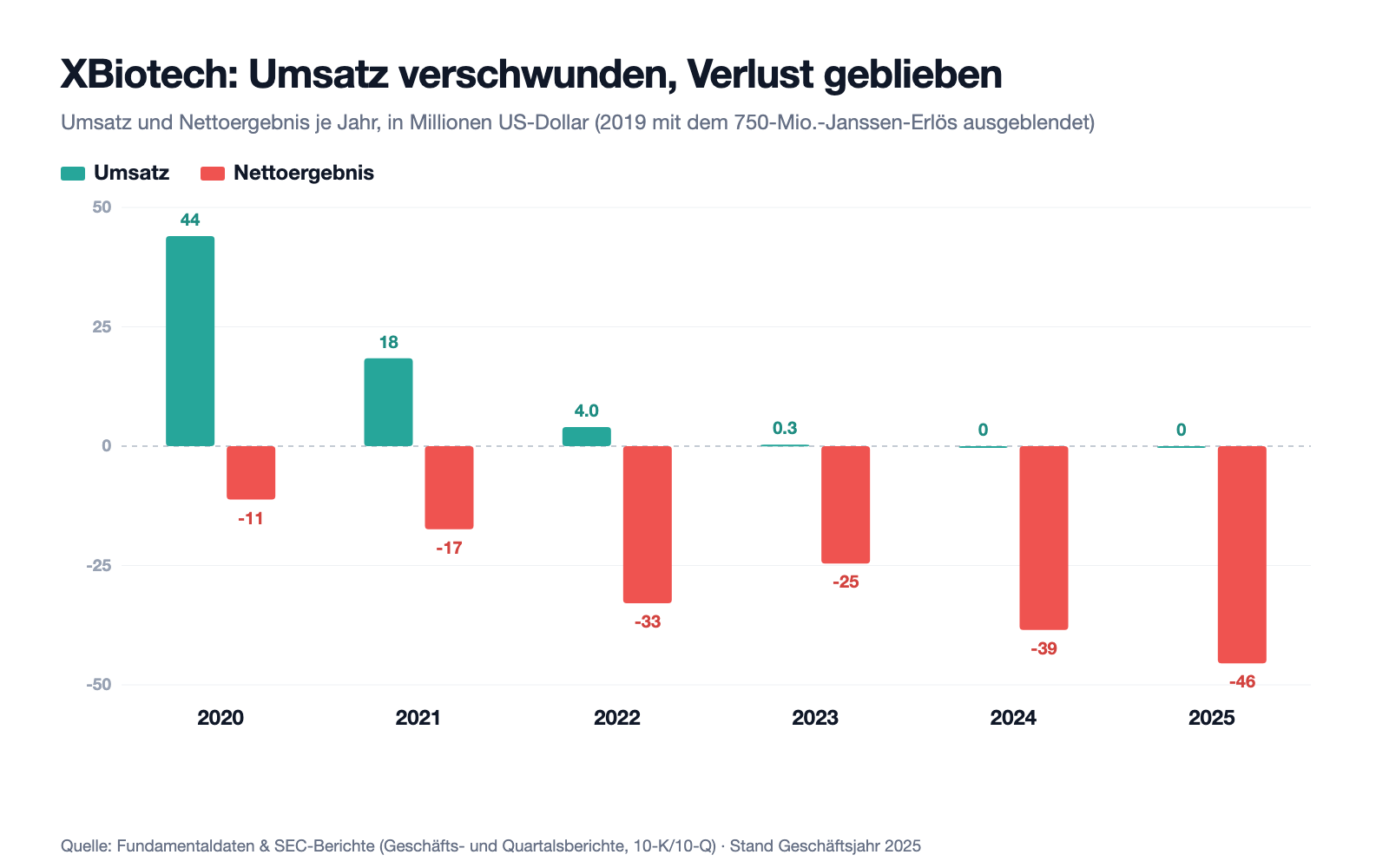

Denn Ende 2019 verkaufte die Firma ihren am weitesten entwickelten Antikörper, Bermekimab, für 750 Millionen US-Dollar an Janssen, die Pharmatochter von Johnson & Johnson. Auf einen Schlag war aus dem dauerdefizitären Forschungsbetrieb ein Unternehmen mit einer prall gefüllten Kasse. Seither entwickelt XBiotech neue Antikörper gegen ein körpereigenes Entzündungsmolekül namens Interleukin-1-alpha (IL-1a) — für Krebs, Rheuma und Schlaganfall — und betreibt eine eigene kleine Produktionsanlage. Merk dir diese Ausgangslage: Der Reichtum kommt aus einem einzigen verkauften Medikament, nicht aus einem laufenden Geschäft. Das erklärt fast alles, was jetzt kommt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unseren hauseigenen Aktien-Scanner laufen. XBiotech ist dabei kein Treffer in den Qualitäts- oder Wachstumsfiltern — im Gegenteil: Die Aktie taucht ausschließlich in Abwärtstrend-Filtern auf, darunter »Stage 4 (Abwärtstrend)« und »Unter 50- & 200-SMA«. Übersetzt heißt das: Der Kurs notiert unter seinen wichtigen Durchschnittslinien, der Trend zeigt nach unten. So kommst du selbst dorthin: auf boersenlotse.de im Menü »Scanner« den Filter »Stage 4 (Abwärtstrend)« öffnen und die Zeile XBIT suchen.

Das ist ehrlicherweise das Gegenteil eines Kaufsignals aus der Charttechnik — und trotzdem lohnt der zweite Blick. Denn der Grund, warum diese Aktie überhaupt interessant ist, steht nicht im Chart, sondern in der Bilanz: ein Unternehmen, das weniger kostet, als in seiner Kasse liegt. Genau dieses Spannungsfeld — eine volle Kasse hinter einem fallenden Kurs — ziehen wir jetzt durch die Zahlen.

Die Kasse, die dicker ist als die Börse

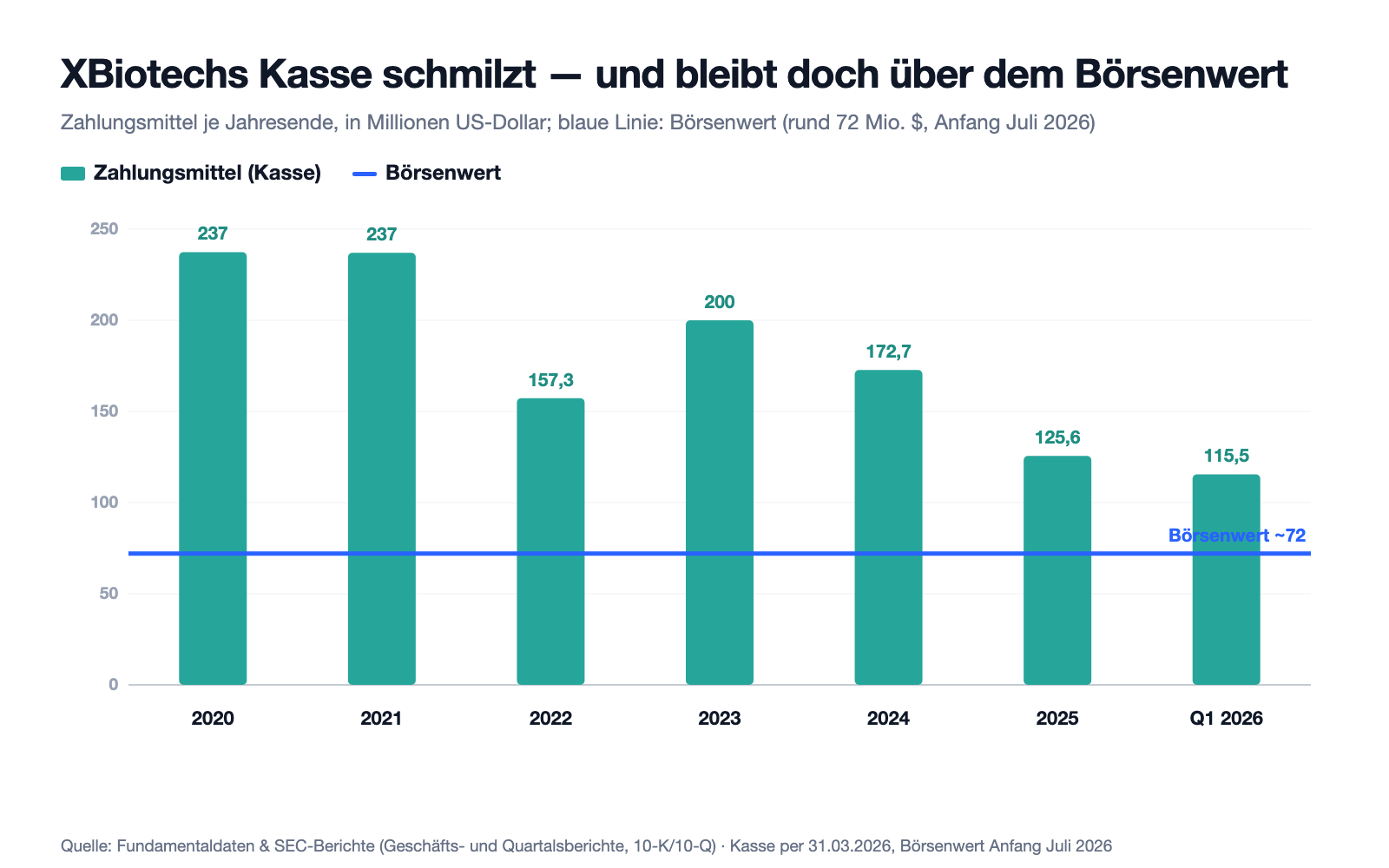

Fangen wir mit dem an, was wirklich beeindruckt. Zum 31. März 2026 hielt XBiotech 115,5 Millionen US-Dollar an Zahlungsmitteln — bei praktisch keinen Bankschulden. Der gesamte Börsenwert lag zur gleichen Zeit bei nur rund 72 Millionen US-Dollar. Anders gesagt: Für jeden Dollar, den die Firma an der Börse kostet, liegen mehr als anderthalb Dollar in ihrer Kasse. Der Buchwert je Aktie beträgt rund 4,60 US-Dollar, das Kurs-Buchwert-Verhältnis rund 0,52 — die Aktie kostet also gut die Hälfte ihres bilanziellen Eigenkapitals. Das ist der Zigarrenstummel-Moment: Es sieht aus wie geschenktes Geld.

Doch dieses Bargeld hat eine Geschichte — und eine Richtung. Die Kasse ist der Rest des Janssen-Erlöses, und sie schmilzt seit Jahren, weil die Firma Jahr für Jahr Geld verbrennt. Der folgende Chart zeigt beides: den fallenden Bargeldberg und den Börsenwert, der noch tiefer darunter liegt.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Null Umsatz, voller Verbrennungsmotor

Ein Zigarrenstummel ist nur solange wertvoll, wie er nicht schneller abbrennt, als man zieht. XBiotech macht seit dem Auslaufen eines Fertigungsvertrags mit Janssen Ende 2023 keinen nennenswerten Umsatz mehr — und verbrennt zugleich pro Jahr einen zweistelligen Millionenbetrag. Der Geschäftsbericht ist da unmissverständlich:

„We incurred a net loss for the fiscal year ending December 31, 2025. We expect to continue to incur significant expenses and may incur operating losses for the foreseeable future. … We do not expect to receive any additional revenue under the clinical manufacturing agreement with Janssen."

Übersetzung: „Für das am 31. Dezember 2025 endende Geschäftsjahr haben wir einen Nettoverlust erlitten. Wir erwarten, weiterhin erhebliche Aufwendungen zu tragen, und könnten für die absehbare Zukunft operative Verluste erleiden. … Wir erwarten keine weiteren Erlöse aus dem klinischen Fertigungsvertrag mit Janssen."

— XBiotech Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A Risikofaktoren & Item 7 MD&A (Liquidität)

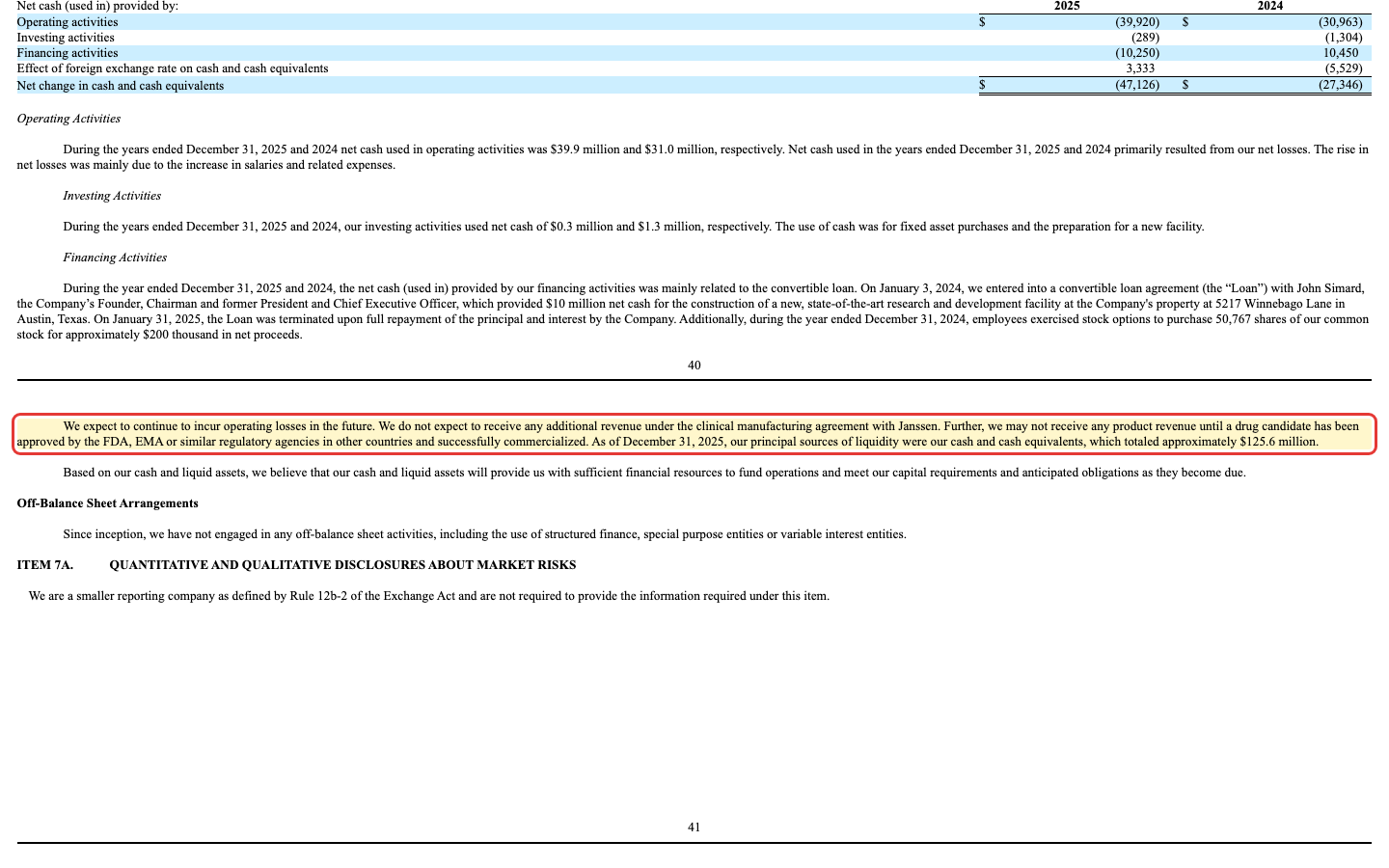

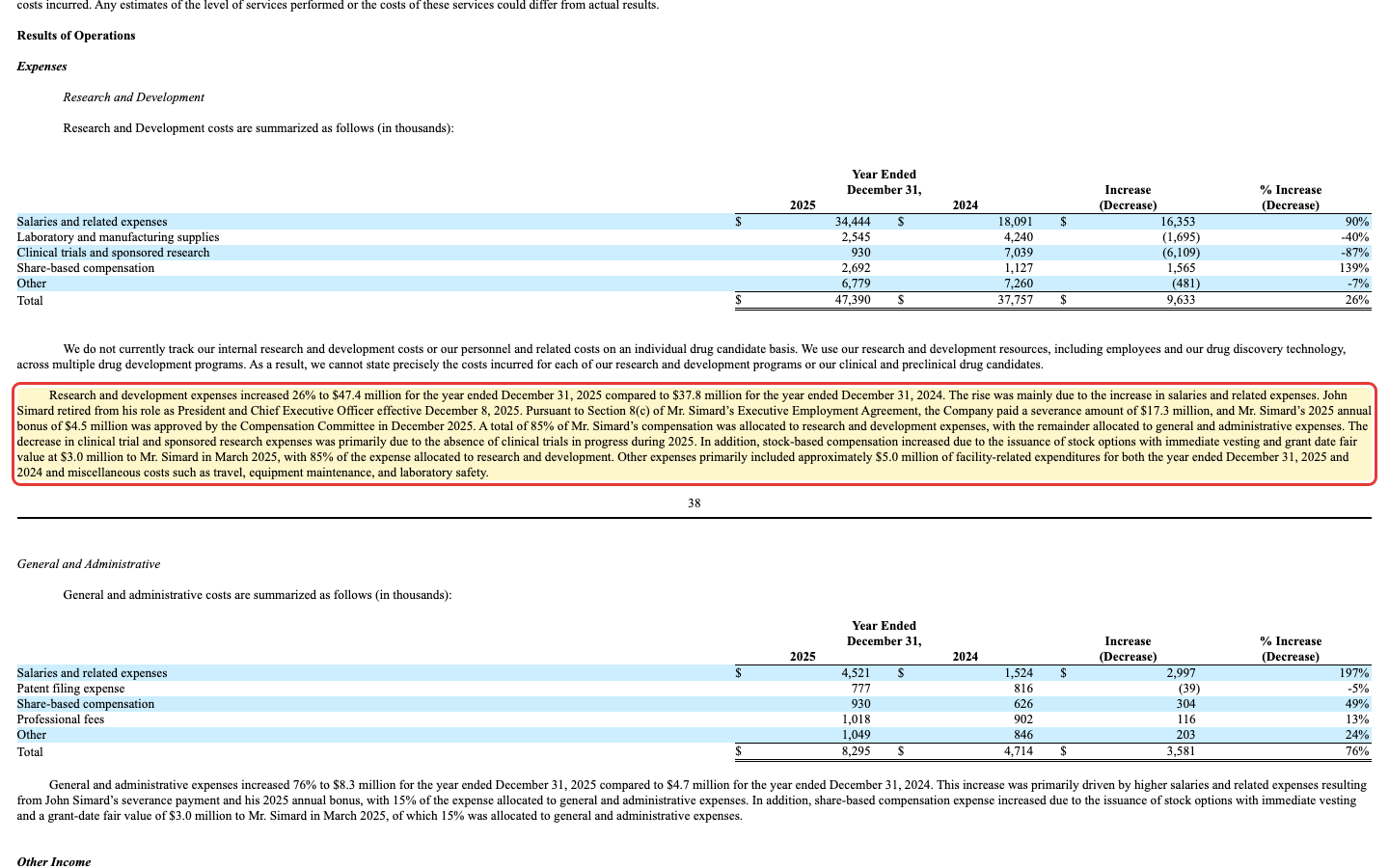

In Zahlen: 2025 lag der Nettoverlust bei rund 45,5 Millionen US-Dollar, der operative Mittelabfluss bei 39,9 Millionen — bei null Produktumsatz. Getrieben wird das von Forschungsausgaben (47,4 Millionen US-Dollar) und, dazu gleich mehr, einer üppigen Abfindung. Wie stark die Kasse dadurch schrumpft, zeigt der Blick über die Jahre: Aus 237 Millionen US-Dollar Ende 2020 sind bis Anfang 2026 noch 115,5 Millionen geworden. Der folgende Chart stellt Umsatz und Verlust nebeneinander — der Umsatz ist zu einem dünnen Strich zusammengeschrumpft, während der Verlust bleibt.

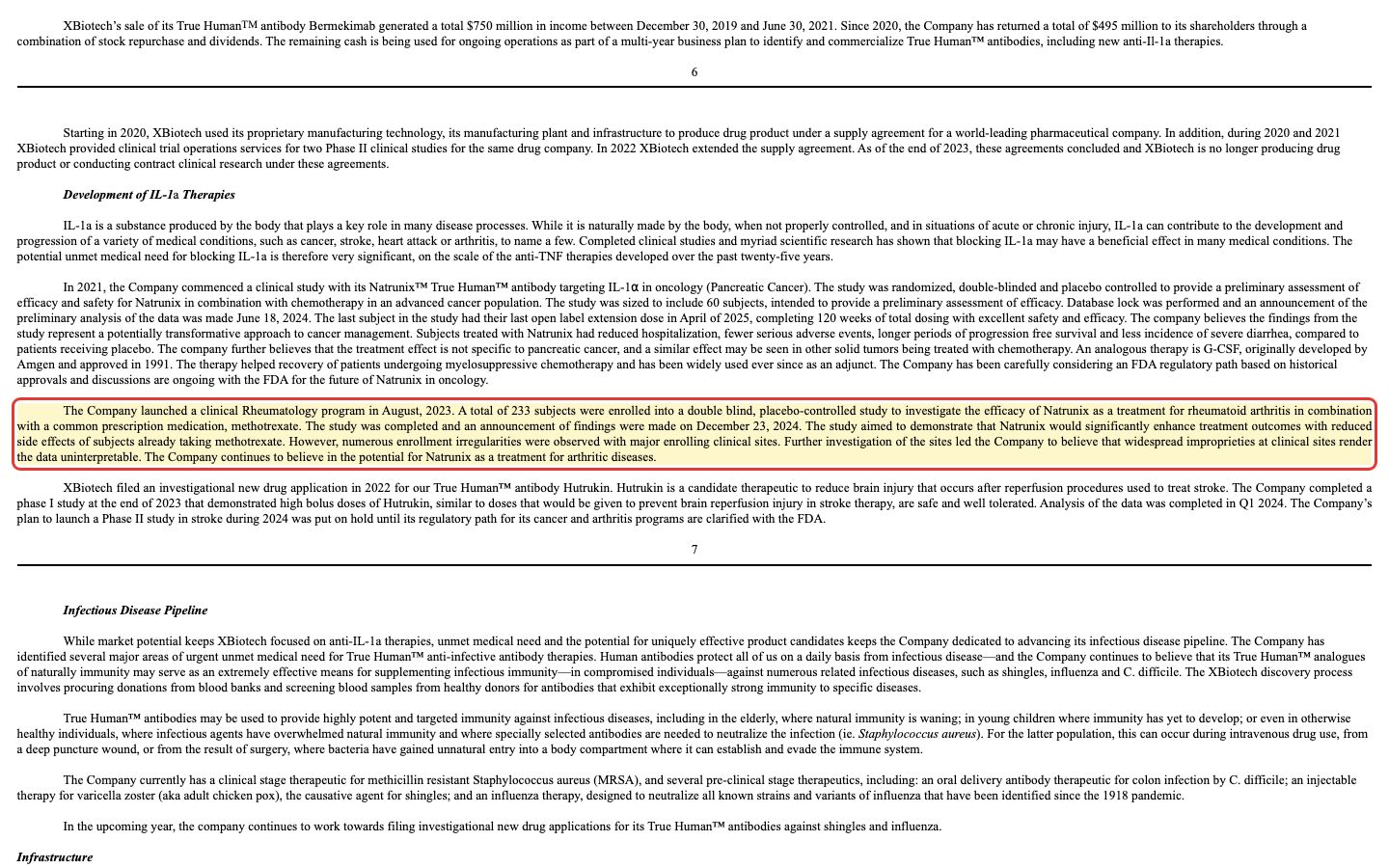

Unbequeme Wahrheit Nr. 2: Die Pipeline ist dünner als die Erzählung

Ein Biotech ohne Umsatz lebt von der Hoffnung auf sein nächstes Medikament. Genau hier wird es unbequem. XBiotechs Hoffnungsträger heißt Natrunix, ein Antikörper gegen IL-1a. In einer kleinen Studie zu Bauchspeicheldrüsenkrebs gab es tatsächlich ein ermutigendes Signal (weniger Krankenhausaufenthalte, längeres progressionsfreies Überleben). Doch die zweite, größere Studie — zu rheumatoider Arthritis mit 233 Teilnehmern — endete in einem Debakel, das der Geschäftsbericht selbst schildert:

„However, numerous enrollment irregularities were observed with major enrolling clinical sites. Further investigation of the sites led the Company to believe that widespread improprieties at clinical sites render the data uninterpretable."

Übersetzung: „Allerdings wurden bei wichtigen Prüfzentren zahlreiche Unregelmäßigkeiten bei der Patientenaufnahme beobachtet. Weitere Untersuchungen der Zentren führten das Unternehmen zu der Auffassung, dass weitverbreitete Missstände an den Prüfzentren die Daten unauswertbar machen."

— XBiotech Inc., SEC-Geschäftsbericht 10-K 2025, Item 1 Business

Dazu kommt: Das Schlaganfall-Programm mit dem Antikörper Hutrukin liegt auf Eis, bis der regulatorische Weg für Krebs und Rheuma mit der US-Arzneimittelbehörde FDA geklärt ist. Übrig bleibt damit ein einziges vielversprechendes, aber frühes Signal in einer kleinen Krebsstudie — und ein »Pipeline«-Wort, das nach mehr klingt, als belegt ist. Merke: Bei einem forschenden Biotech ohne zugelassenes Produkt ist die Kasse der einzige harte Wert; alles andere ist eine Wette auf die Zukunft.

Unbequeme Wahrheit Nr. 3: Wem gehört das Feuerzeug? Die Gründer-Abfindung

Ein Zigarrenstummel ist nur dann ein gutes Geschäft, wenn du selbst am Feuerzeug sitzt — wenn du also mitbestimmst, was mit der Kasse passiert. Bei XBiotech sitzt dort seit 21 Jahren Gründer John Simard. Und wie er die Kasse zuletzt einsetzte, sollte jeden »Bargeld-für-60-Cent«-Käufer aufhorchen lassen. Im Oktober 2025 unterschrieb Simard einen neuen Anstellungsvertrag, der ihm im Fall des Ausscheidens eine Abfindung von drei vollen Jahresgehältern plus drei vollen Jahresboni zusichert. Nur neun Wochen später, am 8. Dezember 2025, trat er als CEO zurück — und die Abfindung wurde fällig:

„John Simard retired from his role as President and Chief Executive Officer effective December 8, 2025. Pursuant to Section 8(c) of Mr. Simard's Executive Employment Agreement, the Company paid a severance amount of $17.3 million, and Mr. Simard's 2025 annual bonus of $4.5 million was approved by the Compensation Committee in December 2025."

Übersetzung: „John Simard trat mit Wirkung zum 8. Dezember 2025 von seinem Amt als Präsident und Chief Executive Officer zurück. Gemäß Abschnitt 8(c) seines Anstellungsvertrags zahlte das Unternehmen eine Abfindung von 17,3 Millionen US-Dollar, und Herrn Simards Jahresbonus 2025 von 4,5 Millionen US-Dollar wurde im Dezember 2025 vom Vergütungsausschuss genehmigt."

— XBiotech Inc., SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A

Zur Einordnung: 17,3 Millionen US-Dollar Abfindung entsprechen fast einem Viertel der gesamten Kasse zum Jahresende und rund einem Viertel des heutigen Börsenwerts — für den Abschied eines einzigen Managers, in einem Unternehmen, das keinen Umsatz macht. Schon 2024 lag Simards Gesamtvergütung bei rund 6,2 Millionen US-Dollar, das 62-Fache des Median-Mitarbeiters. Und die Kontrolle bleibt: Simard ist weiter Chairman, arbeitet als bezahlter Berater und hält laut Aktionärsunterlagen rund 17,7 Prozent der Aktien — der mit Abstand größte Einzelaktionär. Wer die Aktie »unter Bargeld« kauft, kauft also Bargeld, über dessen Verwendung ein Gründer mitbestimmt, der sich gerade selbst großzügig bedient hat.

Bewertung — was der Abschlag wirklich bedeutet

Zurück zum Zigarrenstummel-Reflex vom Anfang. Ja, XBiotech handelt unter seiner Kasse: rund 72 Millionen US-Dollar Börsenwert (Anfang Juli 2026) gegen 115,5 Millionen US-Dollar Zahlungsmittel (31. März 2026), Kurs-Buchwert rund 0,52. Rein rechnerisch bekommst du also einen Dollar Bargeld für gut 60 Cent. Aber der Markt ist nicht dumm, wenn er einen so großen Abschlag verlangt — er preist zwei Dinge ein. Erstens den Geldverbrauch: Bei rund 40 Millionen US-Dollar Mittelabfluss pro Jahr schrumpft der Bargeldberg, den du kaufst, mit jedem Quartal; das Unternehmen selbst sichert nur »mindestens zwölf Monate« zu. Zweitens den Governance-Abschlag: Eine Kasse ist nur so viel wert wie die Disziplin, mit der sie eingesetzt wird — und die üppige Abfindung ist genau die Art von Signal, die Anleger einen Teil des Bargelds mental abschreiben lässt. Der Analysten-Konsens (ein einzelnes Kursziel von 18 US-Dollar) taugt bei einer so marktengen Micro-Cap kaum als »Blick der Profis«; er beruht auf einer einzigen Schätzung und einer Wette auf Natrunix. Fair bleibt: Kommt Natrunix in der Onkologie doch voran oder fällt eine der Janssen-Meilensteinzahlungen (bis zu 600 Millionen US-Dollar, möglich bis 2031, aber allein nach Janssens Ermessen) an, sieht die Rechnung schlagartig anders aus.

Chancen und Risiken auf einen Blick

Was für XBiotech spricht:

- Handelt unter seiner Kasse: 115,5 Millionen US-Dollar Zahlungsmittel (31.03.2026) gegen rund 72 Millionen Börsenwert, praktisch keine Bankschulden, Kurs-Buchwert rund 0,52.

- Bewiesene Fähigkeit, aus Forschung Wert zu schaffen: Der Bermekimab-Verkauf 2019 brachte 750 Millionen US-Dollar; bis zu 600 Millionen an möglichen Janssen-Meilensteinen (bis 2031) sind rein optional obendrauf.

- Ein ermutigendes frühes Signal für Natrunix in einer kleinen Bauchspeicheldrüsenkrebs-Studie; Gespräche mit der FDA über den weiteren Weg laufen.

- Der Gründer bleibt mit rund 17,7 Prozent stark investiert — Interessengleichlauf mit den Aktionären ist grundsätzlich vorhanden.

Was dagegen spricht:

- Null Produktumsatz und rund 45,5 Millionen US-Dollar Jahresverlust 2025 — die Kasse schmilzt, das Unternehmen sichert nur »mindestens zwölf Monate« Reichweite zu.

- Dünne Pipeline: die Rheuma-Studie laut Unternehmen »unauswertbar«, das Schlaganfall-Programm auf Eis, kein zugelassenes Produkt.

- Governance-Abschlag: 17,3 Millionen US-Dollar Abfindung plus 4,5 Millionen Bonus für den zurücktretenden Gründer, der zugleich Chairman, Berater und größter Aktionär bleibt.

- Chartseitig in einem klaren Abwärtstrend (Scanner »Stage 4«), marktenge Micro-Cap mit geringem Handelsvolumen und hoher Schwankung.

Ein menschliches Fazit

Erinnerst du dich an den Zigarrenstummel-Reflex vom Anfang — den Impuls, bei »mehr Kasse als Börsenwert« sofort zuzugreifen, weil man doch kaum etwas falsch machen könne? Nach dem Blick in die Berichte weißt du jetzt, warum dieser Reflex hier teuer werden kann. Der Stummel brennt: Rund 40 Millionen US-Dollar verlassen die Kasse pro Jahr, ohne dass Umsatz nachkommt. Und das Feuerzeug hält ein Gründer, der sich gerade 17,3 Millionen US-Dollar Abfindung auszahlen ließ und trotzdem am Steuer bleibt. Das ist die eine Hälfte der Wahrheit.

Die andere: XBiotech hat schon einmal bewiesen, dass aus einem seiner Antikörper 750 Millionen US-Dollar werden können. Die Kasse ist real, die Schulden sind es nicht, und das frühe Natrunix-Signal in der Onkologie ist mehr als nichts. Wer bereit ist, auf einen zweiten großen Deal oder einen klinischen Durchbruch zu wetten — und den laufenden Geldverbrauch sowie den Governance-Abschlag bewusst in Kauf nimmt —, für den kann das eine spekulative Bargeld-plus-Optionsschein-Wette sein. Nur eben kein risikoloses Schnäppchen, als das die Kennzahl »unter Kasse« sich verkleidet. Wie eine dicke Kasse und ein einziger großer Hebel eine ganze Anlagegeschichte tragen, haben wir übrigens auch bei Atea Pharmaceuticals gesehen — und wie Wachstumszahlen einen Milliardenverlust überdecken, bei ImmunityBio.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht auf einen sicheren Geldschein für 60 Cent, sondern auf eine schmelzende Kasse, ein frühes Krebssignal und die Disziplin eines Managements, das gerade eine andere Priorität gezeigt hat.

Quellen

- XBiotech Inc. — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2025 (eingereicht 13.03.2026)

- XBiotech Inc. — SEC-Quartalsbericht 10-Q per 31.03.2026 (eingereicht 14.05.2026)

- XBiotech Inc. — SEC-Meldung 8-K vom 09.12.2025 (Rücktritt John Simard als CEO)

- XBiotech Inc. — SEC-Meldung 8-K vom 03.10.2025 (Anstellungsvertrag John Simard)

- XBiotech Inc. — SEC-Einladung zur Hauptversammlung DEF 14A vom 07.07.2025 (Beteiligungen & Vergütung)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Bilanz & Kasse positiv

- Ungewöhnlich für einen Verlust-Biotech: 115,5 Millionen US-Dollar Zahlungsmittel (31.03.2026) bei praktisch keinen Bankschulden, Kurs-Buchwert rund 0,52 — die Aktie handelt unter ihrer Kasse. Der Reichtum stammt aus dem Bermekimab-Verkauf an Janssen (750 Millionen US-Dollar, 2019).

- Umsatz & Geldverbrauch negativ

- Seit dem Auslaufen des Janssen-Fertigungsvertrags Ende 2023 kein nennenswerter Umsatz; 2025 rund 45,5 Millionen US-Dollar Nettoverlust und 39,9 Millionen operativer Mittelabfluss. Die Kasse schmilzt seit 2020 von 237 auf 115,5 Millionen; das Unternehmen sichert nur »mindestens zwölf Monate« Reichweite zu.

- Pipeline & Zulassung negativ

- Kein zugelassenes Produkt. Der Hoffnungsträger Natrunix zeigte ein ermutigendes Signal in einer kleinen Bauchspeicheldrüsenkrebs-Studie, doch die Rheuma-Studie ist laut Unternehmen »unauswertbar« (Unregelmäßigkeiten an Prüfzentren), das Schlaganfall-Programm liegt auf Eis. Alles hängt an frühen Daten und der FDA.

- Governance & Eigentümer negativ

- Gründer John Simard unterschrieb im Oktober 2025 einen Anstellungsvertrag mit Drei-Jahres-Abfindung und trat neun Wochen später als CEO zurück; 17,3 Millionen US-Dollar Abfindung plus 4,5 Millionen Bonus — fast ein Viertel der Kasse. Er bleibt Chairman, Berater und größter Aktionär (~17,7 %). Das drückt einen Abschlag auf das Bargeld.

- Bewertung & Kurs neutral

- Optisch billig (unter Kasse, Kurs-Buchwert 0,52), aber der Abschlag preist Geldverbrauch und Governance ein. Das einzelne Analysten-Kursziel (18 US-Dollar) beruht auf einer Schätzung und einer Natrunix-Wette. Chartseitig klarer Abwärtstrend (Scanner »Stage 4«), marktenge Micro-Cap mit hoher Schwankung.

XBiotech ist der seltene Fall eines Verlust-Biotechs, der an der Börse weniger wert ist als sein Bargeld: 115,5 Millionen US-Dollar Kasse gegen rund 72 Millionen Börsenwert. Doch das Geld schmilzt (rund 40 Millionen US-Dollar Verbrauch pro Jahr, null Umsatz), die Pipeline ist dünner als die Erzählung, und der Gründer ließ sich beim Rücktritt 17,3 Millionen US-Dollar Abfindung auszahlen, während er die Kontrolle behält. Ein spekulativer Bargeld-plus-Optionsschein-Fall für Kenner, kein risikoloses Schnäppchen. Keine Anlageberatung.

Bitte beachten

- Kanadische Gesellschaft mit Sitz in Austin, Texas: ISIN CA98400H1029, Notierung am Nasdaq. Der Insider-Anteil variiert je Quelle: die Aktionärsunterlagen (DEF 14A 2025) weisen John Simard mit rund 17,7 Prozent aus, Fundamentaldaten den gesamten Insider-Block mit rund 24 Prozent.

- Das Jahr 2019 (Nettogewinn rund 669 Millionen US-Dollar) ist in den Charts bewusst ausgeblendet: Es enthält den einmaligen 750-Millionen-Erlös aus dem Bermekimab-Verkauf an Janssen und würde die Skala für die operativen Verlustjahre unbrauchbar machen.

- Kurs- und Bewertungsangaben datiert auf Anfang Juli 2026, Bilanzzahlen auf den 31.03.2026 bzw. das Geschäftsjahr 2025; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

XBiotech ist ein Biopharma-Unternehmen aus Austin (Texas), das »True Human«-Antikörper direkt aus dem Blut gesunder Spender gewinnt und daraus Medikamente gegen Entzündungen und Infektionen entwickelt. Es hat kein zugelassenes Produkt und macht derzeit keinen Umsatz. 2019 verkaufte es seinen Antikörper Bermekimab für 750 Millionen US-Dollar an Janssen (J&J).

Zum 31. März 2026 hielt XBiotech 115,5 Millionen US-Dollar Bargeld bei einem Börsenwert von rund 72 Millionen. Der Abschlag spiegelt zwei Dinge: den laufenden Geldverbrauch von rund 40 Millionen US-Dollar pro Jahr ohne Umsatz und einen Governance-Abschlag nach einer üppigen Gründer-Abfindung. Der Markt schreibt einen Teil der Kasse mental ab.

Bei einem operativen Mittelabfluss von rund 40 Millionen US-Dollar pro Jahr reicht die Kasse von 115,5 Millionen (31.03.2026) rechnerisch noch etwa drei Jahre. Im Quartalsbericht sichert das Unternehmen selbst nur »mindestens zwölf Monate« Reichweite ab dem Berichtsdatum zu. Ohne neue Erlöse oder einen Deal schmilzt der Bargeldberg weiter.

Hoffnungsträger ist der Antikörper Natrunix gegen IL-1a. In einer kleinen Bauchspeicheldrüsenkrebs-Studie gab es ein ermutigendes Signal. Die Rheuma-Studie stufte das Unternehmen jedoch wegen »weitverbreiteter Unregelmäßigkeiten« an den Prüfzentren als »unauswertbar« ein, und das Schlaganfall-Programm liegt auf Eis. Ein zugelassenes Produkt gibt es nicht.

Gründer John Simard unterschrieb im Oktober 2025 einen Anstellungsvertrag mit einer Abfindung von drei Jahresgehältern plus drei Jahresboni und trat neun Wochen später, am 8. Dezember 2025, als CEO zurück. Das Unternehmen zahlte 17,3 Millionen US-Dollar Abfindung plus 4,5 Millionen Bonus. Simard bleibt Chairman, Berater und mit rund 17,7 Prozent größter Aktionär.

XBiotech ist am Nasdaq Global Select Market notiert (Ticker XBIT, ISIN CA98400H1029; das Unternehmen wurde in Kanada gegründet). Es ist ein Micro-Cap mit rund 30,5 Millionen Aktien und geringem Handelsvolumen; die Aktie schwankt entsprechend stark und steht in einem Abwärtstrend.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.