Nixxy-Aktie: 97,9 Millionen Dollar Umsatz, 36.000 Dollar Rohertrag — und ein Deal, der Altaktionären 5 Prozent lässt

Nixxy hieß bis vor Kurzem Recruiter.com, verkauft heute Telefonminuten im Großhandel und hat den Umsatz binnen eines Jahres von 6.000 auf 97,9 Millionen US-Dollar katapultiert — mit zwei Vollzeit-Mitarbeitern. Wir haben Geschäftsbericht (10-K) und Quartalsberichte (10-Q) gelesen: 0,04 Prozent Rohmarge, 182.000 Dollar Kasse zum Jahresende, ein Going-Concern-Hinweis, eine laufende Nasdaq-Mindestpreis-Frist — und ein angekündigter Zusammenschluss mit einer KI-Rechenzentrums-Firma, nach dem die heutigen Aktionäre nur noch mindestens 5 Prozent halten sollen. Keine Anlageberatung — wir messen nur nach, wie viel von dieser Flutwelle im Schiff ankommt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Moment am Aktien-Screener, in dem dein Verstand kurz aussetzt. Drei Zahlen leuchten in derselben Zeile: Umsatzwachstum +15.897 Prozent. Kurs-Umsatz-Verhältnis 0,3. Relative Stärke 99. Dein Kopf wirft den Anker bei der größten Zahl — Psychologen nennen das den Ankereffekt: Die erste beeindruckende Zahl wird zum Maßstab, an dem alles Weitere gemessen wird. Eine Firma, die ihren Umsatz vervielfacht und trotzdem weniger kostet als ein Drittel ihres Jahresumsatzes? Das riecht nach dem Schnäppchen des Jahres. Genau deshalb machen wir einen Deal: Bevor du bei Nixxy, Inc. (NASDAQ: NIXX) den Anker wirfst, lesen wir gemeinsam, was die Firma selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025, in den Quartalsberichten (10-Q) und in einer Serie von Ad-hoc-Meldungen (8-K), die es in sich haben. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Nixxy steht dort ein Satz, der die drei Leucht-Zahlen in ein anderes Licht taucht: Von 97,9 Millionen US-Dollar Umsatz blieben 36.000 US-Dollar Rohertrag übrig. Am Ende entscheidest du selbst.

Was Nixxy eigentlich macht — und was aus Recruiter.com wurde

Die Firma, die heute Nixxy heißt, hat schon mehrere Leben hinter sich: Die Börsenhülle firmierte laut SEC-Register erst als SA Recovery, dann als Truli Media, ab 2019 als Recruiter.com Group — ein Online-Marktplatz für Personalvermittlung — und seit Oktober 2024 als Nixxy. Das Recruiting-Geschäft wurde Stück für Stück verkauft und zum 30. Dezember 2025 als eigene Firma namens CognoGroup abgespalten. Was bleibt, ist etwas völlig anderes: ein Großhändler für Telekommunikation. Über die Tochter Auralink kauft und verkauft Nixxy internationale Telefonminuten („Wholesale Voice Termination") und SMS-Zustellung zwischen Netzbetreibern — ein Durchleitungsgeschäft, bei dem jede Minute eingekauft und mit hauchdünnem Aufschlag weiterverkauft wird. Der Geschäftsbericht beschreibt die Firma so:

„The Company operates a carrier-scale telecommunications network delivering wholesale voice and messaging services, enhanced by automation, data analytics, and AI-driven routing technologies."

Übersetzung: „Das Unternehmen betreibt ein Telekommunikationsnetz auf Carrier-Niveau, das Großhandels-Sprach- und Nachrichtendienste bereitstellt — ergänzt um Automatisierung, Datenanalyse und KI-gestützte Routing-Technologien."

Dazu kommt eine Sammlung 2025 zugekaufter Technik-Bausteine — eine Software-Plattform namens AQUA AI, „Edge-Rechenzentrums"-Assets von Everythink, generative KI-Software von NexGenAI —, praktisch alle bezahlt in neuen Nixxy-Aktien. Und jetzt der Satz, der das Bild schärft: Diese Firma mit fast 98 Millionen US-Dollar Jahresumsatz beschäftigte zum 31. Dezember 2025 laut eigenem Geschäftsbericht genau zwei Vollzeit-Mitarbeiter plus freie Auftragnehmer. Das ist kein Tippfehler — wir haben die Stelle markiert:

Merke dir das Spannungsfeld dieser Analyse, es ist der rote Faden: Ein Umsatz-Feuerwerk, das jeden Screener blendet — und eine Substanz, von der für Aktionäre kaum etwas übrig bleibt. Wie so ein Missverhältnis entsteht, haben wir zuletzt bei ZenaTech seziert, wo zugekaufte Umsätze eine Wachstums-Story trugen; Nixxy ist der Extremfall desselben Musters.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Nixxy schlägt in 7 Scannern an (Datenstand 9. Juli 2026) — und die Liste liest sich wie eine Momentum-Hitparade: Qullamaggie: Top Gainers 1M (der Kurs legte binnen eines Monats rund 122 Prozent zu), Richard Moglen: Top Performers 3/6 Month, Power Trend, Über 50- & 200-SMA, U/D-Akkumulation (das Verhältnis von Kauf- zu Verkaufsvolumen lag zuletzt bei außergewöhnlichen 8,1) und Hohe ADR (≥ 5 %) — wobei „hoch" untertrieben ist: Die durchschnittliche Tagesschwankung beträgt rund 21 Prozent. Das ist kein Anlegen mehr, das ist ein Spielautomat mit Börsenkürzel. Die Relative Stärke von 99 heißt: Die Aktie lief zuletzt besser als 99 Prozent des Marktes. Und dann ist da der siebte Treffer, der die Ankereffekt-Falle perfekt macht: das KUV-Ranking. Ein Kurs-Umsatz-Verhältnis von rund 0,3 sieht nach Value aus — der Börsenwert von grob 30 Millionen US-Dollar (abgeleitet aus diesem KUV, Datenstand 9. Juli 2026) steht gegen fast 98 Millionen Umsatz. Aber genau hier musst du verstehen, was dieser Umsatz ist. Ein KUV bewertet den Umsatz, als gehörte er den Aktionären. Bei einem Durchleitungsgeschäft mit 0,04 Prozent Rohmarge gehört er fast vollständig den Netzbetreibern, von denen Nixxy die Minuten einkauft. Zur Ehrlichkeit gehört auch der lange Blick: Wer die Aktie vor fünf Jahren kaufte, hat trotz der jüngsten Rally rund 99 Prozent verloren (Datenstand 9. Juli 2026). Ein ganz ähnliches Muster — Kursrakete trotz Überlebenswarnung — haben wir übrigens in der Quantum-Analyse auseinandergenommen.

Die Zahlen: eine Flutwelle, die nichts anspült

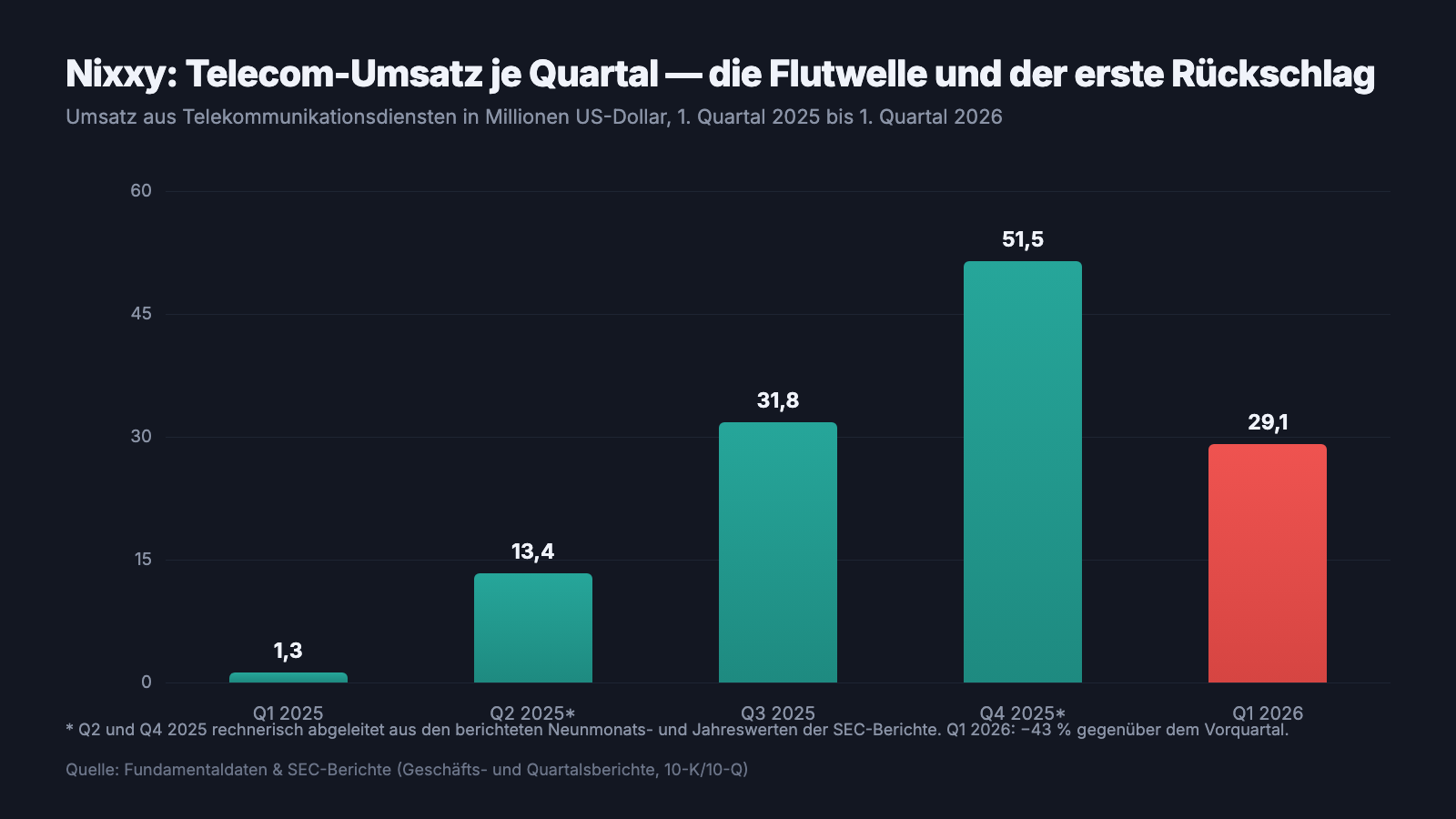

Erst das Beeindruckende, ehrlich gewürdigt: Der Aufbau des Telekom-Geschäfts aus dem Stand ist operativ real. Im ersten Quartal 2025 setzte Nixxy 1,3 Millionen US-Dollar um, im dritten Quartal 31,8 Millionen, im vierten rechnerisch 51,5 Millionen — die Firma hat binnen eines Jahres echte Handelsvolumina zwischen internationalen Carriern aufgebaut, und das Management sprach im Geschäftsbericht von einer annualisierten Umsatz-„Run-Rate" von 150 bis 180 Millionen US-Dollar Ende 2025. Doch schon das erste Quartal 2026 holte die Prognose auf den Boden: 29,1 Millionen US-Dollar Umsatz — minus 43 Prozent gegenüber dem Vorquartal. Im Großhandel mit Telefonminuten kommt und geht das Volumen eben so schnell, wie Preislisten sich ändern.

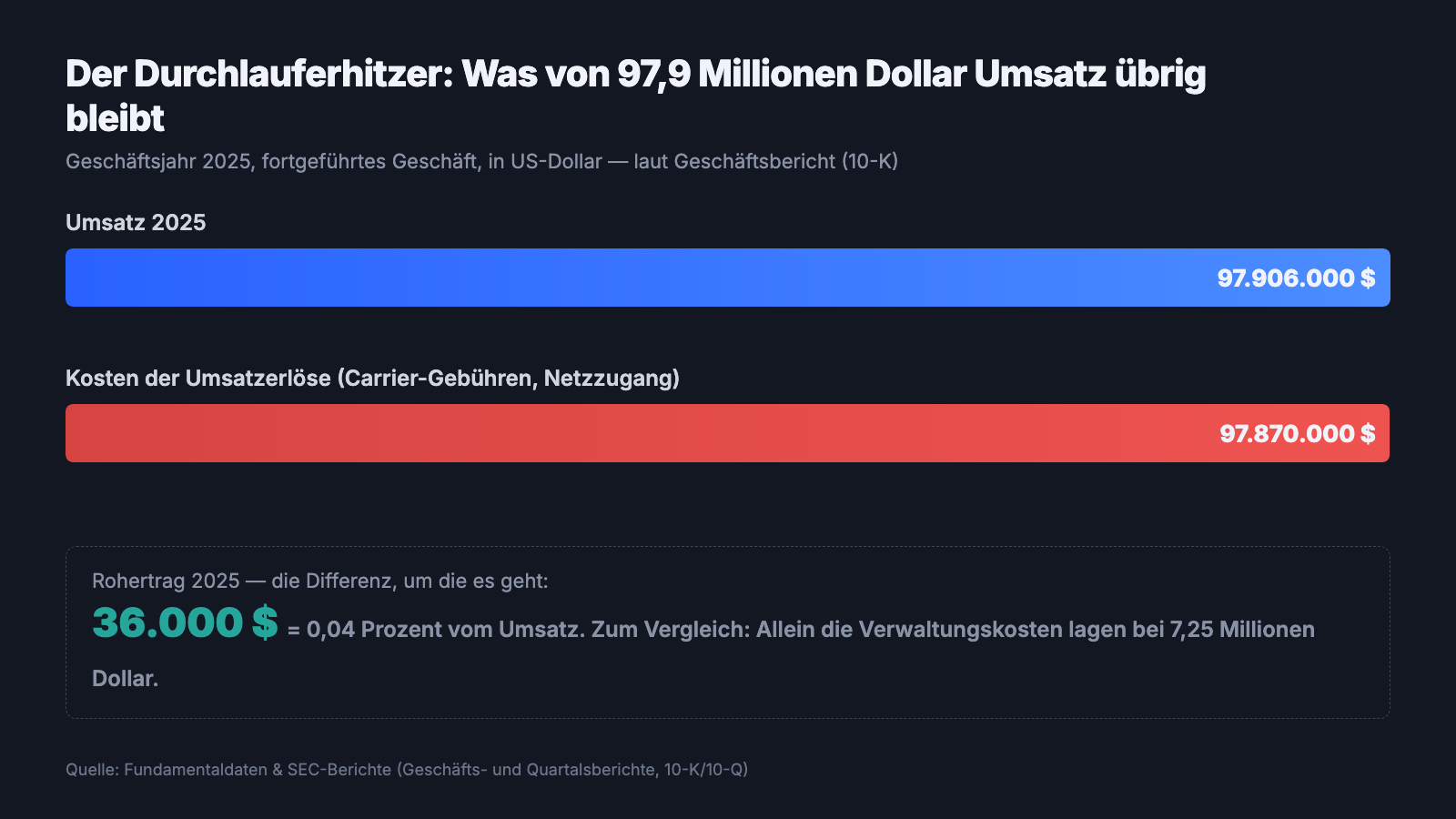

Und jetzt die Zahl, die über allem steht. 2025 standen den 97,906 Millionen US-Dollar Umsatz 97,870 Millionen an Kosten der Umsatzerlöse gegenüber — Carrier-Gebühren, Netzzugang, Zusammenschaltung. Rohertrag: 36.000 US-Dollar. Das ist eine Rohmarge von 0,04 Prozent — auf 1.000 Dollar Umsatz bleiben 40 Cent. Zum Vergleich: Allein die Verwaltungskosten lagen bei 7,25 Millionen US-Dollar, mehr als das 200-Fache des Rohertrags. Unterm Strich stand 2025 ein Nettoverlust von rund 15 Millionen US-Dollar (13,1 Millionen aus dem fortgeführten Geschäft), und das kumulierte Defizit der Firmengeschichte erreichte 113,8 Millionen US-Dollar. Wichtig für die Einordnung: Nixxy bilanziert diesen Umsatz als „Principal" brutto — die Firma weist die volle durchgeleitete Summe als Umsatz aus, nicht nur ihre Provision. Das ist nach den US-Bilanzregeln zulässig und offengelegt. Aber es heißt: Die 98 Millionen sind Durchfluss, kein Besitz. Ein Durchlauferhitzer wird auch nicht reich, weil viel Wasser durchfließt.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Geschäftsmodell hat fast keine Marge — und die Firma schreibt das selbst

Man muss Nixxy zugutehalten: Der Geschäftsbericht redet die Branchen-Ökonomie nicht schön. In den Risikofaktoren steht wörtlich:

„Additionally, our cost of revenue is significant and margins may fluctuate. Wholesale telecommunications is a low-margin industry subject to rapid pricing changes. Increases in carrier costs or pricing compression could materially impact profitability."

Übersetzung: „Zudem sind unsere Umsatzkosten erheblich, und die Margen können schwanken. Der Telekommunikations-Großhandel ist eine margenschwache Branche, die schnellen Preisänderungen unterliegt. Steigende Carrier-Kosten oder Preisdruck könnten die Profitabilität wesentlich beeinträchtigen."

— Nixxy, SEC-Jahresbericht 10-K für 2025, Item 1A „Risk Factors"

„Margenschwach" ist dabei noch freundlich für 0,04 Prozent. Die Strategie-Folien im selben Bericht versprechen Besserung — mehr margenstärkere SMS statt Sprachminuten, KI-optimiertes Routing, später Software und Bezahldienste („Text-to-pay") mit dem Partner PayToMe.co. Nur: Messbar ist davon noch nichts. Auch im ersten Quartal 2026 lag der Rohertrag bei 54.000 US-Dollar — 0,19 Prozent vom Umsatz. Und die Kundenbasis ist schmal und flüchtig: Im ersten Quartal 2025 stammten laut Quartalsbericht (10-Q) 100 Prozent des Umsatzes von nur zwei Kunden; im Gesamtjahr 2025 standen zwei Kunden für 29 Prozent, im ersten Quartal 2026 vier Kunden für 52 Prozent. Der gesamte Umsatz kommt aus dem Ausland, die Verträge laufen typischerweise ein Jahr mit Kündigungsklauseln. Dazu passt ein Detail aus der Bilanz: Auf die Forderungen hat Nixxy bereits eine Wertberichtigung von 838.000 US-Dollar gebildet — bei 36.000 Dollar Jahres-Rohertrag würde ein einziger größerer Zahlungsausfall das Rohertrags-Äquivalent von Jahrzehnten vernichten.

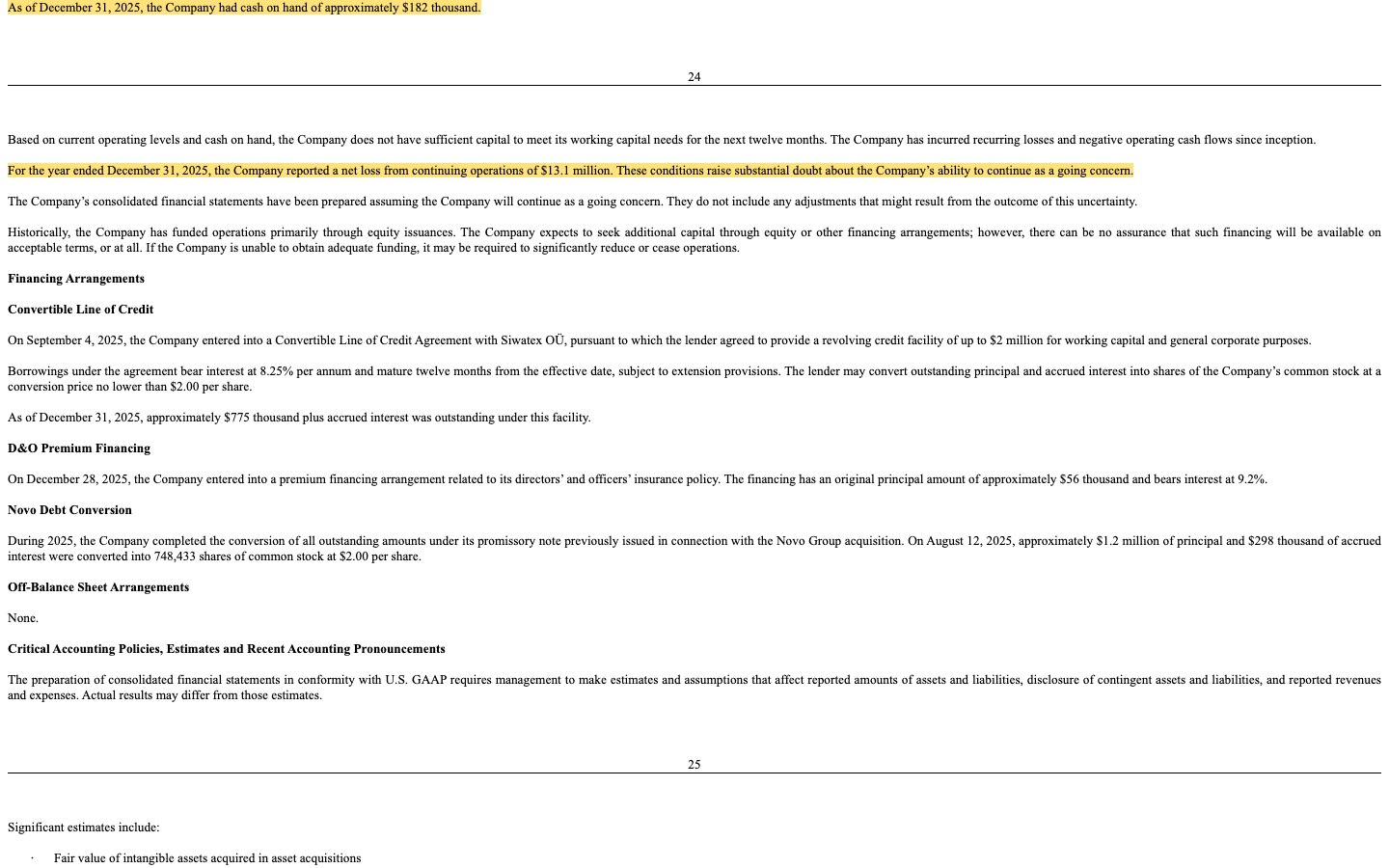

Unbequeme Wahrheit Nr. 2: 182.000 Dollar Kasse, „erhebliche Zweifel" am Fortbestand

Wie viel Substanz die Flutwelle angespült hat, zeigt der Kassenbestand. Der Geschäftsbericht sagt es in zwei dürren Sätzen:

„As of December 31, 2025, the Company had cash on hand of approximately $182 thousand. […] For the year ended December 31, 2025, the Company reported a net loss from continuing operations of $13.1 million. These conditions raise substantial doubt about the Company's ability to continue as a going concern."

Übersetzung: „Zum 31. Dezember 2025 verfügte das Unternehmen über einen Kassenbestand von rund 182.000 US-Dollar. […] Für das Geschäftsjahr 2025 wies das Unternehmen einen Nettoverlust aus dem fortgeführten Geschäft von 13,1 Millionen US-Dollar aus. Diese Umstände begründen erhebliche Zweifel an der Fähigkeit des Unternehmens, den Geschäftsbetrieb fortzuführen."

— Nixxy, SEC-Jahresbericht 10-K für 2025, Item 7 „Liquidity and Going Concern"

„Going Concern" ist das förmlichste Warnsignal der Rechnungslegung: Der Abschluss wird nur unter der Annahme aufgestellt, dass die Firma weiterlebt — und Management wie Prüfer dokumentieren, dass genau daran erhebliche Zweifel bestehen. Zur fairen Einordnung: Der laufende Geldabfluss aus dem Betrieb ist mit rund 4,6 Millionen US-Dollar im Jahr 2025 und 0,4 Millionen im ersten Quartal 2026 überschaubar — das hier ist kein Geldofen wie manches Biotech. Aber die Decke ist hauchdünn: Zum 31. März 2026 lag rund 1 Million US-Dollar in der Kasse, bei negativem Arbeitskapital. Dass das Quartal netto einen kleinen Gewinn von 537.000 US-Dollar zeigte, lag fast ausschließlich an einem Buchgewinn von 1,8 Millionen auf gehaltene Aktien — vor allem Papiere der eigenen Abspaltung CognoGroup, deren Börsenwert an einem illiquiden OTC-Markt schwankt. Operativ blieb ein Verlust. Und woher kommt das frische Geld? Aus laufenden kleinen Aktienplatzierungen: 1 Million US-Dollar im März 2026 zu 0,675 Dollar je Aktie, 310.000 US-Dollar im Juni zu 0,64 Dollar, dazu eine wandelbare Kreditlinie über 2 Millionen. Das führt direkt zur nächsten Wahrheit.

Unbequeme Wahrheit Nr. 3: Nasdaq-Frist läuft, Warrants vom Kurszettel — und die Aktienzahl hat sich fast verzwanzigfacht

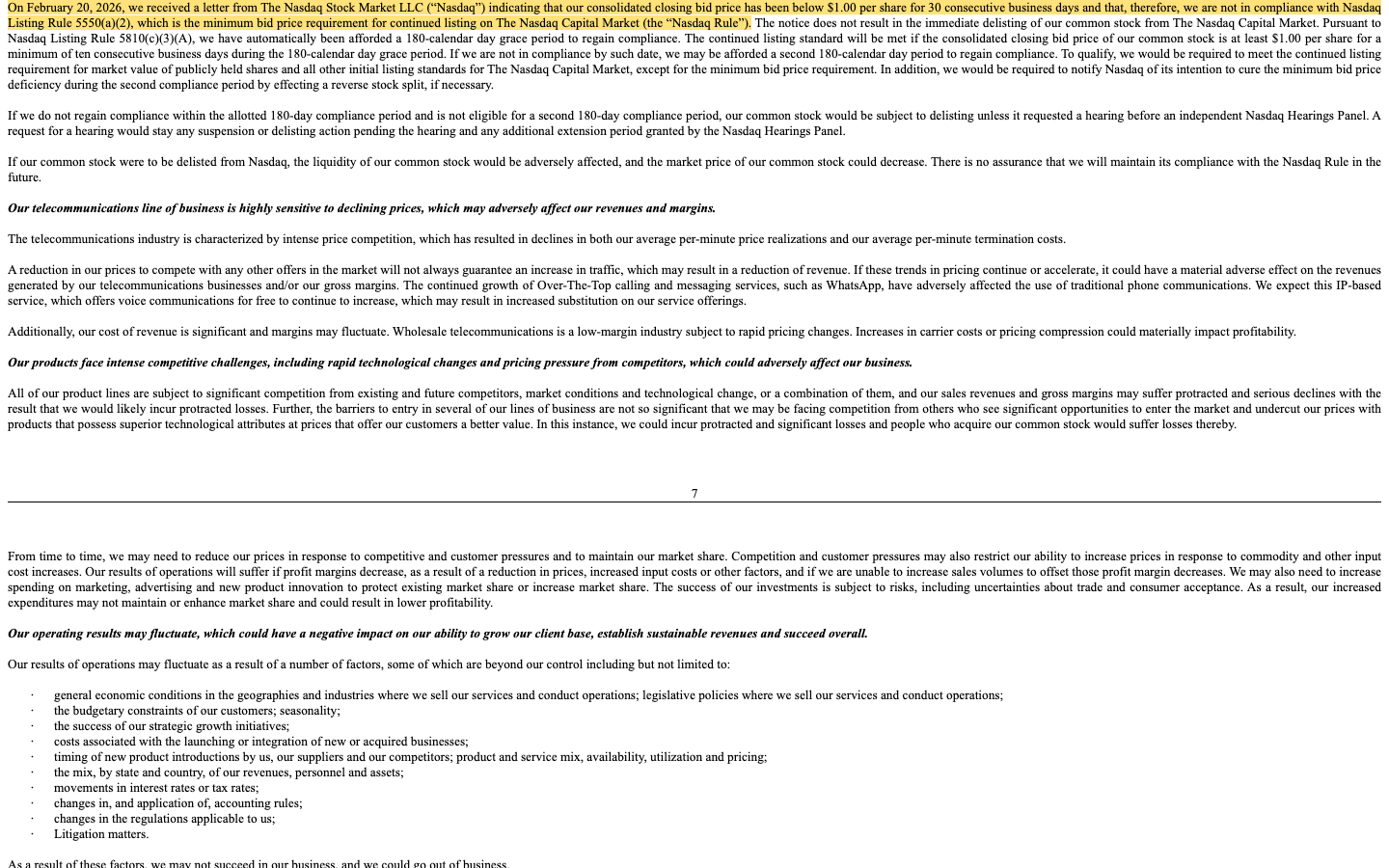

Am 20. Februar 2026 bekam Nixxy Post von der Börse:

„On February 20, 2026, we received a letter from The Nasdaq Stock Market LLC (‚Nasdaq') indicating that our consolidated closing bid price has been below $1.00 per share for 30 consecutive business days and that, therefore, we are not in compliance with Nasdaq Listing Rule 5550(a)(2), which is the minimum bid price requirement for continued listing on The Nasdaq Capital Market (the ‚Nasdaq Rule')."

Übersetzung: „Am 20. Februar 2026 erhielten wir ein Schreiben der Nasdaq Stock Market LLC (‚Nasdaq'), wonach unser konsolidierter Schlusskurs an 30 aufeinanderfolgenden Handelstagen unter 1,00 US-Dollar je Aktie lag und wir damit die Nasdaq-Listing-Regel 5550(a)(2) nicht erfüllen — das Mindestkurs-Erfordernis für den Verbleib am Nasdaq Capital Market (die ‚Nasdaq-Regel')."

— Nixxy, SEC-Jahresbericht 10-K für 2025, Item 1A „Risk Factors"

Die Uhr läuft seither: 180 Kalendertage Schonfrist — sie endet Mitte August 2026 —, danach droht ohne Kurs über 1 US-Dollar an zehn Handelstagen in Folge das Delisting-Verfahren, es sei denn, es gibt eine zweite Frist oder einen Reverse Split (Aktien werden zusammengelegt, damit der Kurs optisch steigt — an deinem Anteil ändert das nichts, an der Historie schon: Genau so entstand die niedrige Aktienzahl von Ende 2023). Ein Vorgeschmack, wie so etwas endet, lief am 1. Juli 2026 über den SEC-Ticker: Die Nasdaq meldete per Formular 25-NSE die Streichung der börsennotierten Nixxy-Warrants (NIXXW) — sie verfielen am 2. Juli 2026. Wer sie hielt, hält jetzt nichts mehr. Parallel läuft die Verwässerungsmaschine: Von 1,4 Millionen Aktien Ende 2023 über 15,1 Millionen Ende 2024 auf 26,9 Millionen zum 31. März 2026 — plus 1,9 Millionen bereits zugesagte Stücke. Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden — für Übernahmen (die NexGenAI-Raten wurden nacheinander zu 1,66, 1,06 und 0,55 Dollar je Aktie bedient, die Stückzahl je 500.000-Dollar-Rate stieg entsprechend), für Berater, für Kapital. Zwei Registrierungsprospekte (Form S-3) vom Mai 2026 halten den Nachschub-Kanal offen.

Unbequeme Wahrheit Nr. 4: Der nächste Pivot ist schon angekündigt — und lässt Altaktionären mindestens 5 Prozent

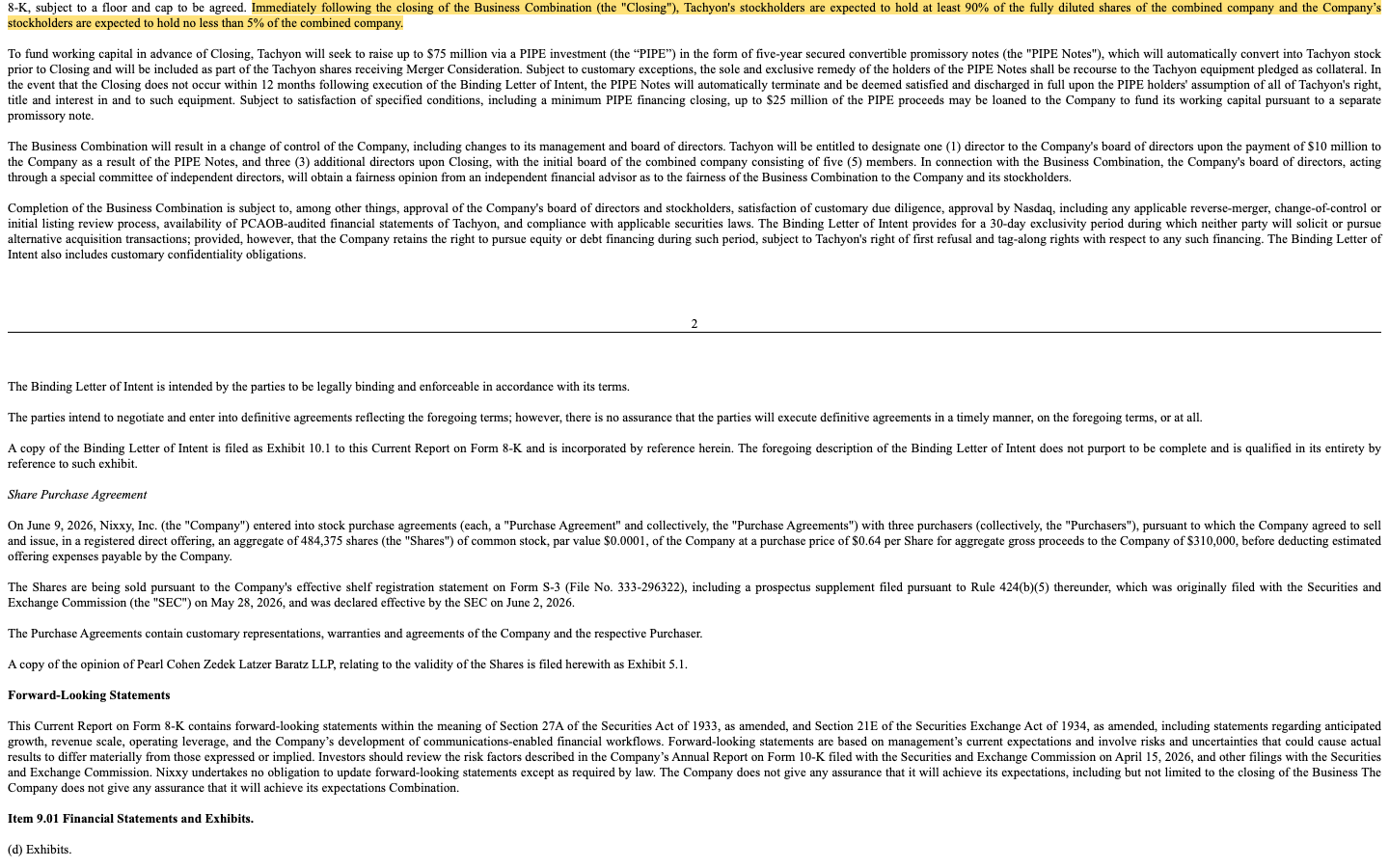

Als wäre das Telekom-Kapitel schon Geschichte, kündigte Nixxy am 9. Juni 2026 per Pressemitteilung den nächsten Kurswechsel an — „Power, Not Chips, Is Now AI's Biggest Constraint" — und legte am 15. Juni eine verbindliche Absichtserklärung (Binding Letter of Intent) nach: ein mehrstufiger Zusammenschluss mit Tachyon 9 Corporation, die aus der Börsenhülle Nixxy eine „KI-Hyperscale-Infrastruktur-Plattform" machen soll — mit Rechten an einem geplanten 620-Acre-Rechenzentrums-Campus in North Dakota (Zielgröße rund 1 Gigawatt) und Rechenzentrums-Ausrüstung im „angegebenen Wert" von rund 64 Millionen US-Dollar — auf Basis von Listenpreisen der Hersteller, wie die Ad-hoc-Meldung (8-K) selbst einräumt. Tachyons Anteile werden für den Deal mit rund 1 Milliarde US-Dollar angesetzt — ein Wert, der laut Vertragstext erst noch „durch ein externes Bewertungsgutachten zu belegen" ist. Für dich als möglichen Aktionär zählt vor allem dieser Satz:

„Immediately following the closing of the Business Combination (the ‚Closing'), Tachyon's stockholders are expected to hold at least 90% of the fully diluted shares of the combined company and the Company's stockholders are expected to hold no less than 5% of the combined company."

Übersetzung: „Unmittelbar nach Vollzug des Zusammenschlusses (das ‚Closing') werden Tachyons Anteilseigner voraussichtlich mindestens 90 Prozent der voll verwässerten Aktien des kombinierten Unternehmens halten, und die Aktionäre des Unternehmens werden voraussichtlich nicht weniger als 5 Prozent des kombinierten Unternehmens halten."

— Nixxy, SEC-Ad-hoc-Meldung (8-K) vom 15. Juni 2026, Item 1.01

Übersetzt: Sollte der Deal so kommen, schrumpft der Anteil aller heutigen Aktionäre zusammen auf eine 5-Prozent-Restgröße an einer Firma, deren Milliarden-Bewertung noch kein Gutachten trägt. Es wäre — nach Personalvermittlung und Telefonminuten — der dritte Geschäftsmodell-Wechsel derselben Hülle in drei Jahren. Der Vertrag sieht bis zu 75 Millionen US-Dollar an besicherten PIPE-Wandelanleihen vor, von denen bis zu 25 Millionen als Kredit an Nixxy fließen können; schon 10 Millionen sichern Tachyon einen Verwaltungsratssitz. Vollzugsbedingungen: Gremien- und Aktionärszustimmung, Due Diligence, geprüfte Tachyon-Abschlüsse — und ausgerechnet die Nasdaq-Prüfung für Reverse Merger. Die Personalie dazu liefert die nächste Ad-hoc-Meldung: Am 2. Juli 2026 trat CEO Mike Schmidt zurück, mit sofortiger Wirkung, laut Meldung ohne Streit mit der Firma; übernommen hat Verwaltungsrats-Mitglied David Kratochvil, ein Wall-Street-Veteran. Pikantes Detail aus der Insider-Meldung (Form 4): Schmidt hatte erst am 9. Juni 2026 — dem Tag der Tachyon-Pressemitteilung — 10.000 Nixxy-Aktien für rund 8.600 US-Dollar gekauft; mehr direkten Aktienbesitz meldete das Formular danach nicht. Drei Wochen später war er weg. Dazu passt ein Verschleiß, den man sonst selten sieht: drei Wirtschaftsprüfer binnen gut eines Jahres — Salberg (Abschluss 2024), dann HTL International (im April 2026 entlassen, ohne je einen Bestätigungsvermerk abgegeben zu haben), jetzt KG CPA. Und der langjährige Recruiter.com-Chef Miles Jennings bekam auf der Hauptversammlung im Dezember 2025 fast achtmal mehr Gegen- als Ja-Stimmen (12,2 gegen 1,6 Millionen) — und verließ den Verwaltungsrat eine Woche später.

Und die KI? Viel Etikett, Werkzeug im Betrieb — Umsatz: keiner

Nixxy trägt die KI gleich doppelt vor sich her: Das Telekom-Geschäft wird als „KI-gestütztes Routing" vermarktet, und die Tachyon-Zukunft soll gleich eine ganze „KI-Hyperscale-Plattform" werden. Was davon steht belastbar in den Pflichtberichten? Der Geschäftsbericht beschreibt KI als internes Werkzeug: Systeme, die Netzleistung überwachen, Betrug erkennen, Routing und Abrechnung automatisieren. Dazu wurden 2025 KI-Software-Bausteine zugekauft (AQUA AI, generative KI-Technik von NexGenAI) — aber als Produkte verkauft wird davon noch nichts: Die Anwendung Leadnova.ai steckt laut Geschäftsbericht im Nutzer-Akzeptanztest, eine kommerzielle Beta ist erst für 2026 „angepeilt". In unserer KI-Einstufung führen wir Nixxy deshalb als „Nutzt KI": dokumentierter operativer Einsatz, keine nachweisbare KI-Umsatzquelle. Die Risikofaktoren ergänzen trocken: „Our AI systems may not perform as intended." — „Unsere KI-Systeme funktionieren möglicherweise nicht wie beabsichtigt." Für dich heißt das: Die KI-Fantasie bei Nixxy ist bis auf Weiteres eine Ankündigung — erst der Tachyon-Vollzug würde daraus ein (dann fast vollständig verwässertes) KI-Investment machen. Wie schnell ein KI-Etikett eine ganz andere Zutatenliste überdeckt, war schon bei ZenaTech der Kern des Problems.

Bewertung: Das KUV von 0,3 ist eine optische Täuschung

Zur Jahresmitte 2026 (Datenstand 9. Juli) wird Nixxy mit einem Kurs-Umsatz-Verhältnis von rund 0,3 gehandelt — rechnerisch ein Börsenwert in der Größenordnung von 30 Millionen US-Dollar gegen knapp 98 Millionen Jahresumsatz 2025. Klingt nach Value-Aktie. Ist es nicht: Bei 0,04 Prozent Rohmarge entsprächen die 36.000 US-Dollar Rohertrag des Jahres 2025 — selbst wenn sie sich verhundertfachten — noch keinem Betrag, der diese Bewertung trägt. Ein Kurs-Gewinn-Verhältnis existiert mangels nachhaltigem Gewinn nicht (der kleine Quartalsgewinn im ersten Quartal 2026 war ein Buchgewinn auf gehaltene Aktien), ein Kurs-Buchwert-Verhältnis ist bei 10,1 Millionen US-Dollar Eigenkapital, das überwiegend aus in Aktien bezahlten immateriellen Zukäufen besteht, mit äußerster Vorsicht zu genießen. Was der Markt hier tatsächlich bepreist, ist eine Wette auf den Tachyon-Deal — die Aktie legte im Monat vor dem Datenstand 9. Juli 2026 rund 122 Prozent zu, bei Tagesschwankungen um 21 Prozent und einem Kursniveau, das zuletzt unter der 1-Dollar-Marke der Nasdaq-Regel lag (Platzierungen im März und Juni 2026 erfolgten zu 0,675 und 0,64 Dollar). Merke: Ein niedriges KUV bewertet einen Umsatz, der den Aktionären zu 99,96 Prozent gar nicht gehört.

Chancen und Risiken auf einen Blick

Was für Nixxy spricht:

- Der Aufbau des Telekom-Handelsvolumens ist real und schnell: von 1,3 auf 51,5 Millionen US-Dollar Quartalsumsatz binnen eines Jahres 2025; die Infrastruktur (Routing, Abrechnung, Carrier-Anbindungen) existiert und wurde 2025/2026 durch Zukäufe verbreitert.

- Der operative Geldabfluss ist mit rund 4,6 Millionen US-Dollar (2025) bzw. 0,4 Millionen (Q1 2026) vergleichsweise klein; dazu hält die Firma börsennotierte Beteiligungen (u. a. rund 20 Prozent an der Abspaltung CognoGroup) im Buchwert von 2,1 Millionen US-Dollar (31. März 2026).

- Der Tachyon-Deal brächte im Vollzugsfall bis zu 75 Millionen US-Dollar PIPE-Finanzierung, bis zu 25 Millionen davon als Kredit an Nixxy, plus eine komplett neue Story im gefragtesten Sektor des Jahres 2026 (KI-Rechenzentren, Strom-Infrastruktur); eine Fairness Opinion und die Nasdaq-Prüfung sind vertraglich vorgesehen.

- Starkes Momentum: 7 Treffer in unserem hauseigenen Aktien-Scanner, Relative Stärke 99, +122 Prozent in einem Monat, U/D-Akkumulationsverhältnis von 8,1 (Datenstand 9. Juli 2026) — der Markt spielt die Wende-Wette bereits.

- Das Management benennt die Margen-Hebel offen (SMS-Anteil, Routing-Optimierung, Software-Schicht) und hat mit PayToMe.co eine Fintech-Partnerschaft für „Text-to-pay"-Dienste geschlossen.

Was dagegen spricht:

- Ein Geschäftsmodell fast ohne Marge: 36.000 US-Dollar Rohertrag auf 97,9 Millionen Umsatz (0,04 Prozent) 2025, 54.000 auf 29,1 Millionen (0,19 Prozent) im ersten Quartal 2026 — bei 7,25 Millionen Verwaltungskosten und rund 15 Millionen US-Dollar Nettoverlust 2025.

- Going-Concern-Hinweis: 182.000 US-Dollar Kasse zum 31. Dezember 2025, rund 1 Million zum 31. März 2026, negatives Arbeitskapital — Überleben nur über laufende kleine Aktienplatzierungen zu fallenden Kursen (1,82 → 0,675 → 0,64 US-Dollar).

- Nasdaq-Mindestpreis-Frist bis Mitte August 2026 (Heilung notfalls per Reverse Split); die börsennotierten Warrants NIXXW verfielen am 2. Juli 2026 und wurden vom Kurszettel gestrichen — ein Totalverlust für deren Halter.

- Verwässerung als Dauerzustand: Aktienzahl von 1,4 Millionen (Ende 2023) auf 26,9 plus 1,9 Millionen zugesagte (31. März 2026); der Tachyon-Deal würde Altaktionäre auf „nicht weniger als 5 Prozent" zusammenschieben — an einer Firma, deren 1-Milliarde-Bewertung erst noch ein Gutachten braucht.

- Governance-Warnlampen gebündelt: CEO-Rücktritt am 2. Juli 2026 (drei Wochen nach seinem Insider-Kauf über 8.600 US-Dollar), drei Wirtschaftsprüfer binnen gut eines Jahres (einer entlassen, ohne je testiert zu haben), ein Verwaltungsrat, der 2025 mit fast 8:1 Gegenstimmen „gewählt" wurde und ging, Kundenkonzentration bis 100 Prozent, dritter Geschäftsmodell-Wechsel in drei Jahren.

Ein menschliches Fazit

Zurück an den Screener, zurück zum Anker. Die drei Leucht-Zahlen sind alle echt: Das Umsatzwachstum von fast 16.000 Prozent steht wirklich in den Daten, das KUV liegt wirklich um 0,3, die Relative Stärke wirklich bei 99. Und trotzdem erzählen sie zusammen eine Geschichte, die keine der drei Zahlen allein verrät: Ein Durchleitungsgeschäft hat eine Flutwelle von 98 Millionen Dollar durch die Bücher geschickt und 36.000 Dollar im Schiff behalten — weniger, als die Firma pro Woche an Verwaltungskosten verbrennt. Die Kasse war zum Jahresende dünner als das Monatsgehalt mancher Vorstände, der Fortbestand trägt das förmlichste Warnsignal der Rechnungslegung, die Börse mahnt den Mindestkurs an, und der angekündigte Ausweg — die nächste Häutung derselben Börsenhülle, diesmal in KI-Rechenzentren — beziffert den künftigen Anteil der heutigen Aktionäre selbst: mindestens 5 Prozent. Nicht mindestens 50. Fünf. Der Ankereffekt lebt davon, dass du bei der ersten großen Zahl aufhörst zu rechnen. Die SEC-Berichte von Nixxy sind eine einzige Einladung, weiterzurechnen — bis zur letzten Zeile, in der steht, was für dich übrig bliebe. Vielleicht wird der Tachyon-Deal vollzogen, vielleicht wird aus dem 1-Gigawatt-Campus in North Dakota Realität, vielleicht zündet die Aktie als Deal-Wette noch einmal — Momentum hat schon Unwahrscheinlicheres getragen. Aber verwechsle eine Wette auf eine Ankündigung nicht mit dem Kauf eines Geschäfts. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Nixxy, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 15. April 2026)

- Nixxy, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 13. Mai 2026)

- Nixxy, Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 13. November 2025)

- Nixxy, Inc. — SEC-Ad-hoc-Meldung (8-K) vom 15. Juni 2026: Binding Letter of Intent mit Tachyon 9, Direktplatzierung

- Nixxy, Inc. — SEC-Ad-hoc-Meldung (8-K) vom 9. Juli 2026: CEO-Rücktritt und Neubesetzung

- Nixxy, Inc. — SEC-Ad-hoc-Meldung (8-K) vom 3. April 2026: Privatplatzierung, Wechsel des Wirtschaftsprüfers

- Nixxy, Inc. — SEC-Ad-hoc-Meldung (8-K) vom 30. Dezember 2025: Ergebnisse der Hauptversammlung und Verwaltungsrats-Rücktritte

- Nixxy, Inc. — Proxy Statement (DEF 14A) vom 25. November 2025 (Vorstandsvergütung, Hauptversammlung)

- Mike Schmidt — Insider-Meldung (Form 4) vom 12. Juni 2026: Kauf von 10.000 Aktien zu 0,86 US-Dollar

- Nasdaq Stock Market LLC — Delisting-Anzeige (Form 25-NSE) vom 1. Juli 2026: Streichung der Warrants (Verfall 2. Juli 2026)

- Vollständige SEC-Einreichungshistorie von Nixxy: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt oder ob der beschriebene Zusammenschluss vollzogen wird. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Nixxy-Aktien.

Unser Fazit auf einen Blick

- Umsatz-Aufbau positiv

- Aus dem Stand auf 97,9 Millionen US-Dollar Jahresumsatz 2025 (Q4: 51,5 Millionen) — der Aufbau des Carrier-Handelsnetzes ist real, die Infrastruktur (Routing, Abrechnung, Interconnects) existiert. Q1 2026 zeigte allerdings −43 Prozent zum Vorquartal.

- Markttechnik positiv

- 7 Treffer im hauseigenen Aktien-Scanner, Relative Stärke 99, +122 Prozent in einem Monat, U/D-Akkumulation 8,1 (Datenstand 9. Juli 2026) — der Markt spielt die Tachyon-Wette bereits, bei rund 21 Prozent Tagesschwankung.

- Cash-Verbrauch neutral

- Der operative Abfluss ist mit 4,6 Millionen US-Dollar (2025) bzw. 0,4 Millionen (Q1 2026) klein; dazu 2,1 Millionen in börsennotierten Beteiligungen (31. März 2026). Aber die Decke ist dünn: 182.000 US-Dollar Kasse zum Jahresende 2025, rund 1 Million Ende März 2026, Arbeitskapital negativ.

- Marge & Substanz negativ

- Rohertrag 2025: 36.000 US-Dollar auf 97,9 Millionen Umsatz (0,04 Prozent) — bei 7,25 Millionen Verwaltungskosten und rund 15 Millionen Nettoverlust. Der Umsatz ist brutto bilanzierter Durchfluss; das KUV von 0,3 ist deshalb eine optische Täuschung.

- Fortbestand & Listing negativ

- Going-Concern-Hinweis im Geschäftsbericht (10-K) 2025; Nasdaq-Mindestpreis-Frist bis Mitte August 2026 (Heilung notfalls per Reverse Split); die börsennotierten Warrants NIXXW verfielen am 2. Juli 2026 — Totalverlust für deren Halter.

- Verwässerung & Governance negativ

- Aktienzahl von 1,4 Millionen (Ende 2023) auf 28,8 Millionen inklusive zugesagter Stücke (31. März 2026); Tachyon-LOI ließe Altaktionären „nicht weniger als 5 Prozent". Dazu CEO-Rücktritt am 2. Juli 2026, drei Prüfer binnen gut eines Jahres, dritter Geschäftsmodell-Wechsel in drei Jahren.

Nixxy ist ein Lehrstück über den Ankereffekt: Ein reales Umsatz-Feuerwerk (97,9 Millionen US-Dollar) mit 36.000 US-Dollar Rohertrag, ein Going-Concern-Hinweis bei 182.000 US-Dollar Jahresend-Kasse, eine laufende Nasdaq-Frist — und als Ausweg ein angekündigter Zusammenschluss, der die heutigen Aktionäre auf mindestens 5 Prozent zusammenschöbe. Kein Insolvenz-Urteil, keine Prognose zum Deal-Vollzug. Keine Anlageberatung.

Bitte beachten

- Der Tachyon-Zusammenschluss ist eine verbindliche Absichtserklärung (Binding LOI, 8-K vom 15. Juni 2026), kein vollzogener Vertrag: Es fehlen u. a. definitive Verträge, geprüfte Tachyon-Abschlüsse, das externe Bewertungsgutachten, Aktionärszustimmung und die Nasdaq-Prüfung für Reverse Merger.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Q2- und Q4-2025-Quartalsumsätze rechnerisch aus Neunmonats- und Jahreswerten der SEC-Berichte abgeleitet.

- Extrem volatile Aktie: rund 21 Prozent durchschnittliche Tagesschwankung, −99 Prozent auf Fünfjahressicht trotz +122 Prozent im letzten Monat (Datenstand 9. Juli 2026); Kursniveau zuletzt im Cent-Bereich unter der 1-Dollar-Nasdaq-Schwelle (Platzierungen zu 0,675 und 0,64 US-Dollar im März/Juni 2026).

Häufige Fragen

Nixxy (NASDAQ: NIXX) ist ein Großhändler für Telekommunikation: Über die Tochter Auralink kauft und verkauft die Firma internationale Telefonminuten und SMS-Zustellung zwischen Netzbetreibern. Bis Oktober 2024 hieß die Firma Recruiter.com Group und betrieb einen Personalvermittlungs-Marktplatz; dieses Geschäft wurde verkauft bzw. zum 30. Dezember 2025 als CognoGroup abgespalten. Zum 31. Dezember 2025 hatte Nixxy laut Geschäftsbericht (10-K) zwei Vollzeit-Mitarbeiter.

Weil das neue Großhandelsgeschäft Durchleitungs-Umsätze brutto bilanziert: Nixxy weist die volle durchgeleitete Summe als Umsatz aus — 97,9 Millionen US-Dollar 2025 nach 6.000 US-Dollar im fortgeführten Geschäft des Vorjahres. Dem standen 97,87 Millionen an Kosten der Umsatzerlöse gegenüber; als Rohertrag blieben 36.000 US-Dollar (0,04 Prozent). Der Umsatz ist also real, aber fast vollständig Durchfluss an die Netzbetreiber.

Ja. Der Geschäftsbericht (10-K) für 2025 dokumentiert „erhebliche Zweifel" am Fortbestand: Zum 31. Dezember 2025 lagen rund 182.000 US-Dollar in der Kasse, das Kapital reicht laut Bericht nicht für die nächsten zwölf Monate, 2025 stand ein Nettoverlust von rund 15 Millionen US-Dollar. Finanziert wird laufend über kleine Aktienplatzierungen — im März 2026 zu 0,675, im Juni 2026 zu 0,64 US-Dollar je Aktie.

Die Nasdaq mahnte am 20. Februar 2026 an, dass der Schlusskurs 30 Handelstage unter 1 US-Dollar lag (Mindestpreis-Regel 5550(a)(2)). Nixxy hat eine 180-Tage-Frist bis Mitte August 2026; zur Not ist ein Reverse Split als Heilung vorgesehen, auch eine zweite Frist ist möglich. Die börsennotierten Warrants (NIXXW) sind bereits weg: Sie verfielen am 2. Juli 2026 und wurden laut Delisting-Anzeige (Form 25-NSE) vom Kurszettel gestrichen.

Eine verbindliche Absichtserklärung (8-K vom 15. Juni 2026) über einen Zusammenschluss mit Tachyon 9: Nixxy soll eine KI-Rechenzentrums-Plattform werden (620-Acre-Campus in North Dakota, Ziel rund 1 Gigawatt). Tachyon wird mit rund 1 Milliarde US-Dollar angesetzt — laut Vertrag erst noch durch ein externes Gutachten zu belegen. Nach Vollzug sollen Tachyon-Eigentümer mindestens 90 Prozent halten, die heutigen Nixxy-Aktionäre „nicht weniger als 5 Prozent". Der Vollzug ist nicht gesichert; CEO Mike Schmidt trat am 2. Juli 2026 zurück.

Nach unserer Einordnung nein: Das Kurs-Umsatz-Verhältnis von rund 0,3 (Datenstand 9. Juli 2026) bewertet einen Durchleitungs-Umsatz, von dem 2025 nur 0,04 Prozent als Rohertrag übrig blieben — 36.000 US-Dollar. Ein KGV existiert mangels nachhaltigem Gewinn nicht; der kleine Quartalsgewinn im ersten Quartal 2026 war ein Buchgewinn auf gehaltene Aktien. Ein niedriges KUV ist bei einer Firma mit Going-Concern-Hinweis kein Schnäppchen-Beweis.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.