ZenaTech-Aktie: Drohnen, Quanten, KI — oder nur gekaufte Umsätze?

ZenaTech verkauft eine Zukunft aus Drohnen, Quantencomputern und Defense — und meldet +640 Prozent Umsatz. Doch der Sprung stammt laut eigenem SEC-Bericht »almost entirely« aus rund 20 zugekauften Landvermessungs-Büros; vor 2025 gab es null Drohnen-Umsatz, das einzige organische Segment schrumpft. Dahinter: ein Verlust, der schneller wächst als der Umsatz, eine Aktienzahl, die sich in 16 Monaten mehr als verdreifacht hat, und ein CEO, der über Super-Voting-Aktien fast alles kontrolliert. Wir haben den Jahresbericht (20-F) und den Q1-Zwischenbericht (6-K) gelesen. Keine Anlageberatung — nur der zweite Blick, den diese Zahlen brauchen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reiz, dem gerade in Boom-Phasen kaum jemand widersteht: die Aktie, die alle Zukunftswörter auf einmal trägt. Drohnen. Künstliche Intelligenz. Quantencomputer. Und obendrauf noch Defense — Militärtechnik, die gerade überall gefragt ist. Wenn ein einziger Ticker all das verspricht und der Umsatz zuletzt um 640 Prozent explodiert ist, schaltet der Kopf auf »die verpasse ich nicht noch mal« und die Hand greift zur Maus. Nennen wir diesen Reflex die Buzzword-Gier: Je mehr heiße Themen eine Firma anfasst, desto größer fühlt sich die Chance an — und desto weniger genau schaut man in die Bilanz. Genau dieser Reflex ist teuer, weil er eine simple Frage überspringt: Womit verdient die Firma heute wirklich ihr Geld — und wer bezahlt das Wachstum? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von ZenaTech (NASDAQ: ZENA) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC wirklich steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei ZenaTech erzählt er eine viel nüchternere Geschichte als der Werbeprospekt. Am Ende entscheidest du selbst.

Was ZenaTech eigentlich macht

ZenaTech ist im Kern ein Sammelbecken. Ursprünglich eine kleine Software-Holding aus Vancouver mit rund einem Dutzend Marken — von Arztpraxis-Software bis Callcenter-Technik. Seit 2025 kauft die Firma allerdings im Wochentakt etwas ganz anderes zusammen: klassische Landvermessungs-Büros in Florida, Oregon und anderswo, dazu sogar eine Fensterputz-Firma. Diese eingekauften Umsätze etikettiert ZenaTech als »Drone as a Service« (DaaS) — Vermessung per Drohne statt per Messtrupp zu Fuß. Man kann sich das Modell wie eine Handwerker-Kette mit Drohnen-Anstrich vorstellen: Die eigentliche Arbeit ist bodenständiges Vermessungs-Handwerk für Bauträger, Golfplätze und Kommunen; das Etikett darüber verspricht Hightech.

Und auf dieses Fundament stapelt ZenaTech seine großen Erzählungen: einen selbstgebauten Mini-Quantencomputer, Drohnen fürs Militär (Counter-Drohnen, ein »Maritime Interceptor«), KI-gestützte Anwendungen. Das klingt nach einem Technologie-Konzern der Zukunft. Der Umsatz aber kommt heute im Kern von Vermessungs-Trupps mit Drohne — bezahlt wurde das Ganze mit immer neuen Aktien. Genau dieser Abstand zwischen Erzählung und Zahlenwerk ist der Grund, warum wir so genau hinsehen. Halt dir das Bild von der »Handwerker-Kette mit Hightech-Etikett« für den Rest dieser Analyse bereit.

Wo die Aktie in unserem Scanner auftaucht

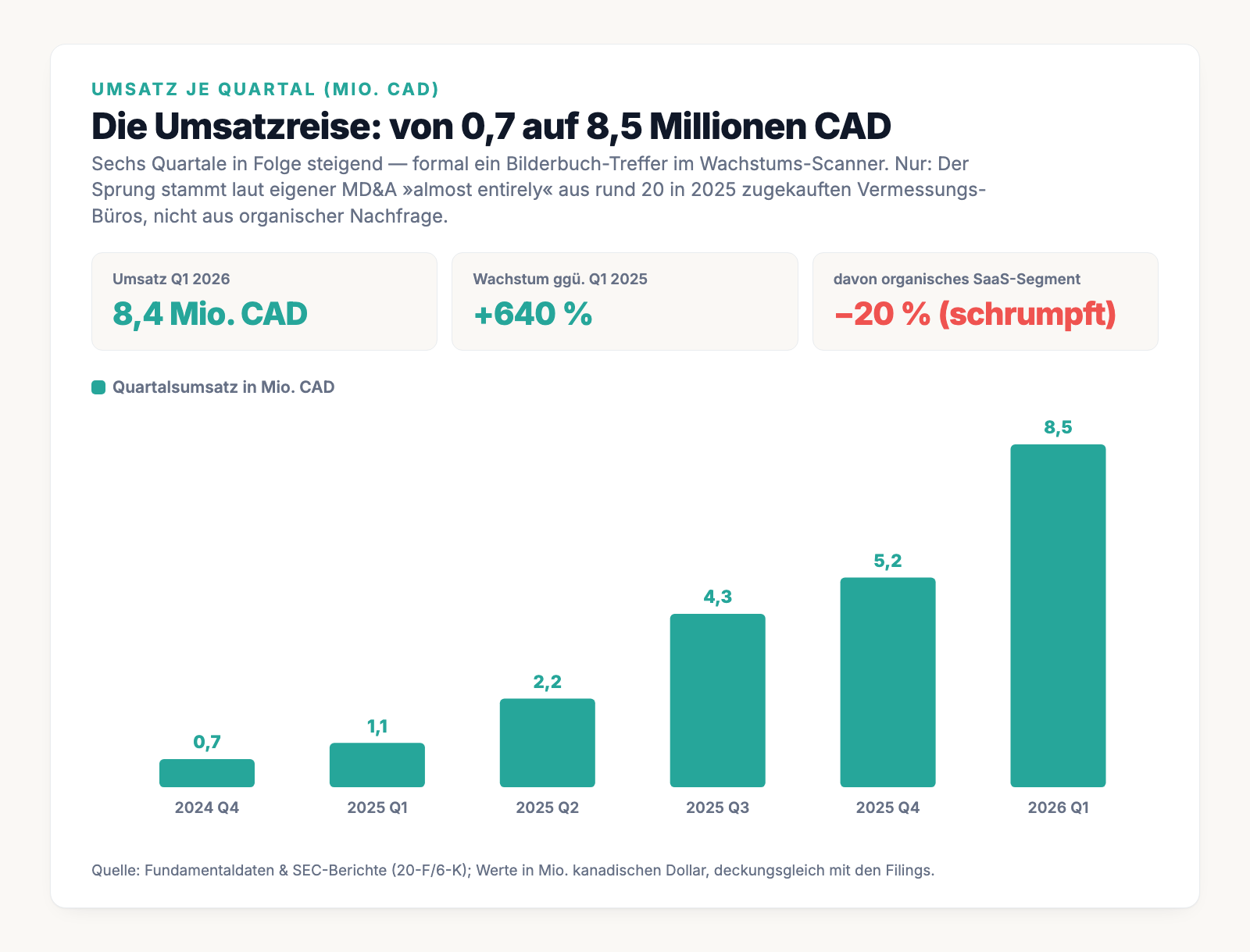

Wir lassen täglich rund 3.500 Aktien durch unseren hauseigenen Aktien-Scanner laufen. ZenaTech schlägt im Filter »Dreistelliges Umsatzwachstum« an (Datenstand 8. Juli 2026) — der Filter sucht Firmen, deren jüngster Quartalsumsatz mindestens doppelt so hoch ist wie rund anderthalb Jahre zuvor und dabei Quartal für Quartal gestiegen ist. Bei ZenaTech ist beides erfüllt, und wie: 0,7 → 1,1 → 2,2 → 4,3 → 5,2 → 8,5 Millionen kanadische Dollar. Jedes Quartal höher, das jüngste rund zwölfmal so groß wie sechs Quartale zuvor. Formal ein Bilderbuch-Treffer.

Nur steht dieselbe Aktie im selben Lauf auch auf einer Warnliste — dem Beneish-M-Score. Der Beneish-M-Score ist ein statistisches Modell, das aus acht Bilanzkennzahlen einen Wert bildet; liegt er über −1,78, gilt das als Frühwarnsignal für möglicherweise geschönte Ergebnisse. ZenaTech kommt auf +2,82 — weit darüber. Wichtig, damit wir fair bleiben: Das ist ein statistischer Hinweis, kein Beweis für irgendein Fehlverhalten. Aber es ist bemerkenswert, dass ausgerechnet der Wachstums-Star zugleich auf der Vorsichts-Liste steht. Merk dir dieses Spannungsfeld — der Umsatz ist gesprungen, aber gekauft, nicht gewachsen. Es ist der rote Faden für alles, was jetzt kommt. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile ZENA suchen.

Die Zahlen — erst das, was den Scanner auslöst

Fangen wir mit dem an, was tatsächlich passiert ist: Der Umsatz ist real gestiegen, und zwar steil. Sechs Quartale in Folge, ohne Ausreißer:

Auf Jahressicht heißt das: 2,0 Millionen CAD (2024), 12,9 Millionen (2025, +558 Prozent), und im ersten Quartal 2026 allein schon 8,4 Millionen. Das ist die Kurve, die die Buzzword-Gier befeuert. Ein Quartal macht noch keinen Sommer — aber sechs steigende Quartale sehen nach einem echten Trend aus. Und jetzt drehen wir das Blatt um. Wörtlich.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das »Drohnen-Wachstum« ist gekauftes Vermessungs-Geschäft

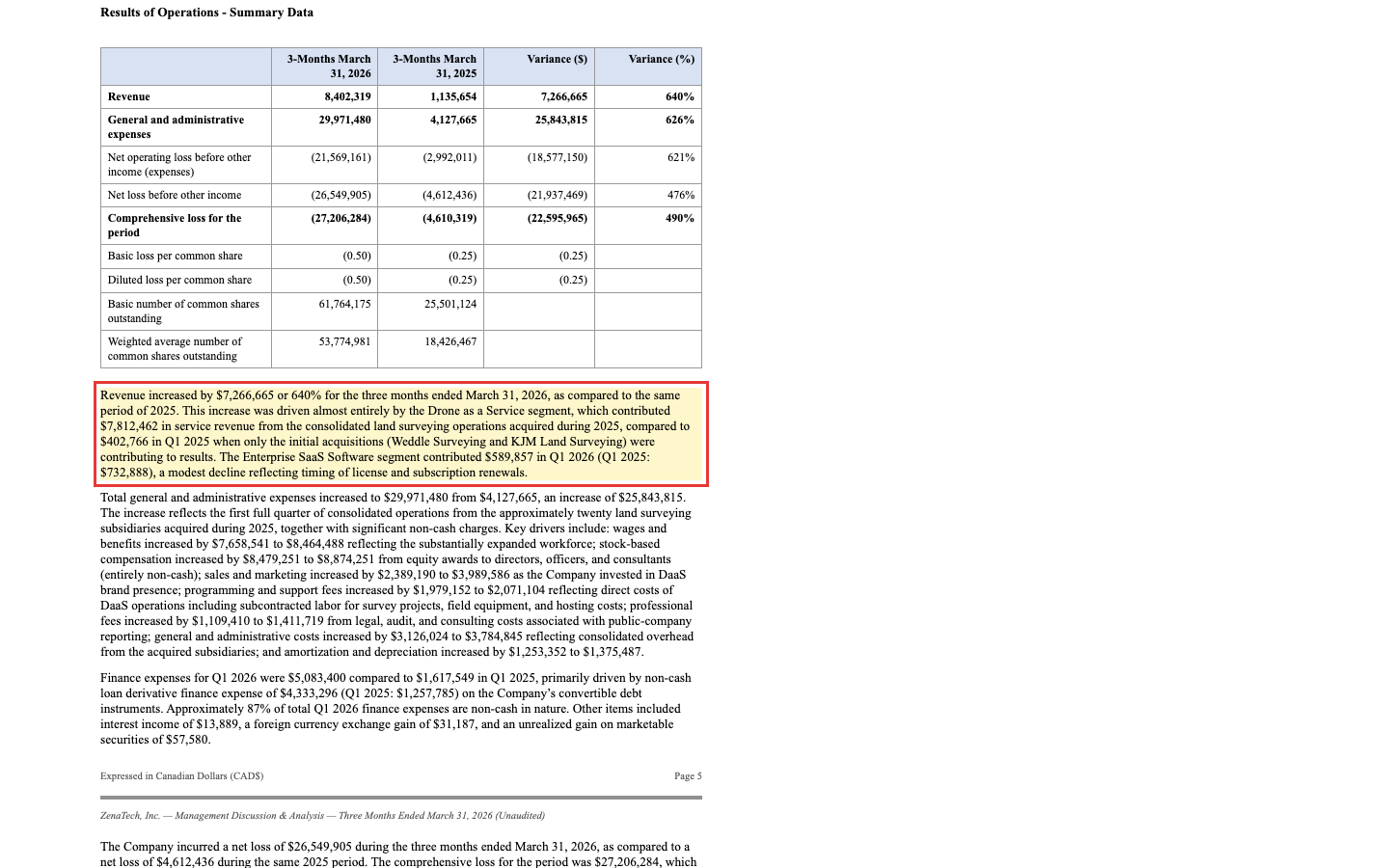

Die entscheidende Frage bei jeder Wachstumsrakete lautet: Woher kommt der Sprung? ZenaTech beantwortet sie in der eigenen Managementbesprechung (MD&A) zum ersten Quartal 2026 selbst — und die Antwort ist entwaffnend offen:

„Revenue increased by $7,266,665 or 640% for the three months ended March 31, 2026, as compared to the same period of 2025. This increase was driven almost entirely by the Drone as a Service segment, which contributed $7,812,462 in service revenue from the consolidated land surveying operations acquired during 2025 […]. The Enterprise SaaS Software segment contributed $589,857 in Q1 2026 (Q1 2025: $732,888), a modest decline reflecting timing of license and subscription renewals."

Übersetzung: „Der Umsatz stieg für die drei Monate bis zum 31. März 2026 gegenüber dem gleichen Zeitraum 2025 um 7.266.665 Dollar oder 640 Prozent. Dieser Anstieg wurde fast vollständig vom Drone-as-a-Service-Segment getragen, das 7.812.462 Dollar Dienstleistungsumsatz aus den 2025 übernommenen Landvermessungs-Betrieben beisteuerte […]. Das Enterprise-SaaS-Software-Segment steuerte 589.857 Dollar in Q1 2026 bei (Q1 2025: 732.888 Dollar), ein leichter Rückgang."

— ZenaTech, Inc., SEC-Zwischenbericht (6-K), MD&A Q1 2026, Abschnitt „Revenue" (S. 5)

Lies das noch einmal: »fast vollständig« aus zugekauften Landvermessungs-Betrieben. Der Jahresbericht wird noch deutlicher und stellt klar, dass es vor 2025 gar keinen Drohnen-Umsatz gab (im Original: „There were no revenues from drones prior to 2025."). Und der einzige Geschäftsteil, der nicht durch Zukäufe wächst — das alte Software-Geschäft — ist im ersten Quartal 2026 sogar um rund 20 Prozent geschrumpft. Das ist der Kern: Jede neue Übernahme addiert beim Abschluss ihren Bestandsumsatz. Die Umsatzkurve steigt also zwangsläufig, solange Zukäufe laufen — sie sagt fast nichts darüber, ob die Nachfrage aus eigener Kraft wächst. Genau diese Art von »Wachstum ist nicht gleich Wachstum« haben wir auch bei der Uniti-Group-Analyse seziert, wo eine Fusion den Umsatz optisch verdreifachte, während er pro forma schrumpfte.

Unbequeme Wahrheit Nr. 2: Die Verluste wachsen schneller als der Umsatz

Wachstum kostet Geld — das ist normal. Ungewöhnlich ist, in welchem Verhältnis. Im Geschäftsjahr 2025 stand einem Umsatz von 12,9 Millionen CAD ein Nettoverlust von 45,2 Millionen gegenüber — also das 3,5-Fache des Umsatzes. Im ersten Quartal 2026 setzt sich das fort: 8,4 Millionen Umsatz, aber 26,5 Millionen Verlust (das 3,2-Fache) und allein 30,0 Millionen an Verwaltungskosten in einem einzigen Quartal. Die Netto-Marge lag in jedem der letzten sechs Quartale zwischen −273 und −508 Prozent — die Firma verliert also bei jedem eingenommenen Dollar ein Mehrfaches. Der kumulierte Fehlbetrag (die Summe aller Verluste seit Gründung) ist von 8,5 Millionen Ende 2024 auf 80,3 Millionen CAD zum 31. März 2026 gestiegen — eine Verzehnfachung in 15 Monaten.

Wichtig zu wissen: Ein großer Teil dieser Kosten ist nicht zahlungswirksam — etwa 8,9 Millionen CAD Aktienvergütung allein in Q1 2026, davon fast alles an den CEO. Das kostet kein Bargeld, verwässert aber die Aktionäre (dazu gleich mehr). Der Teil, der echtes Geld kostet, ist trotzdem alarmierend: Der operative Cash-Abfluss lag im ersten Quartal 2026 bei 18,8 Millionen CAD — mehr, als die Firma an Kasse und Wertpapieren überhaupt besitzt (rund 15 Millionen). Ohne ständig frisches Geld von außen wäre die Kasse binnen eines Quartals leer.

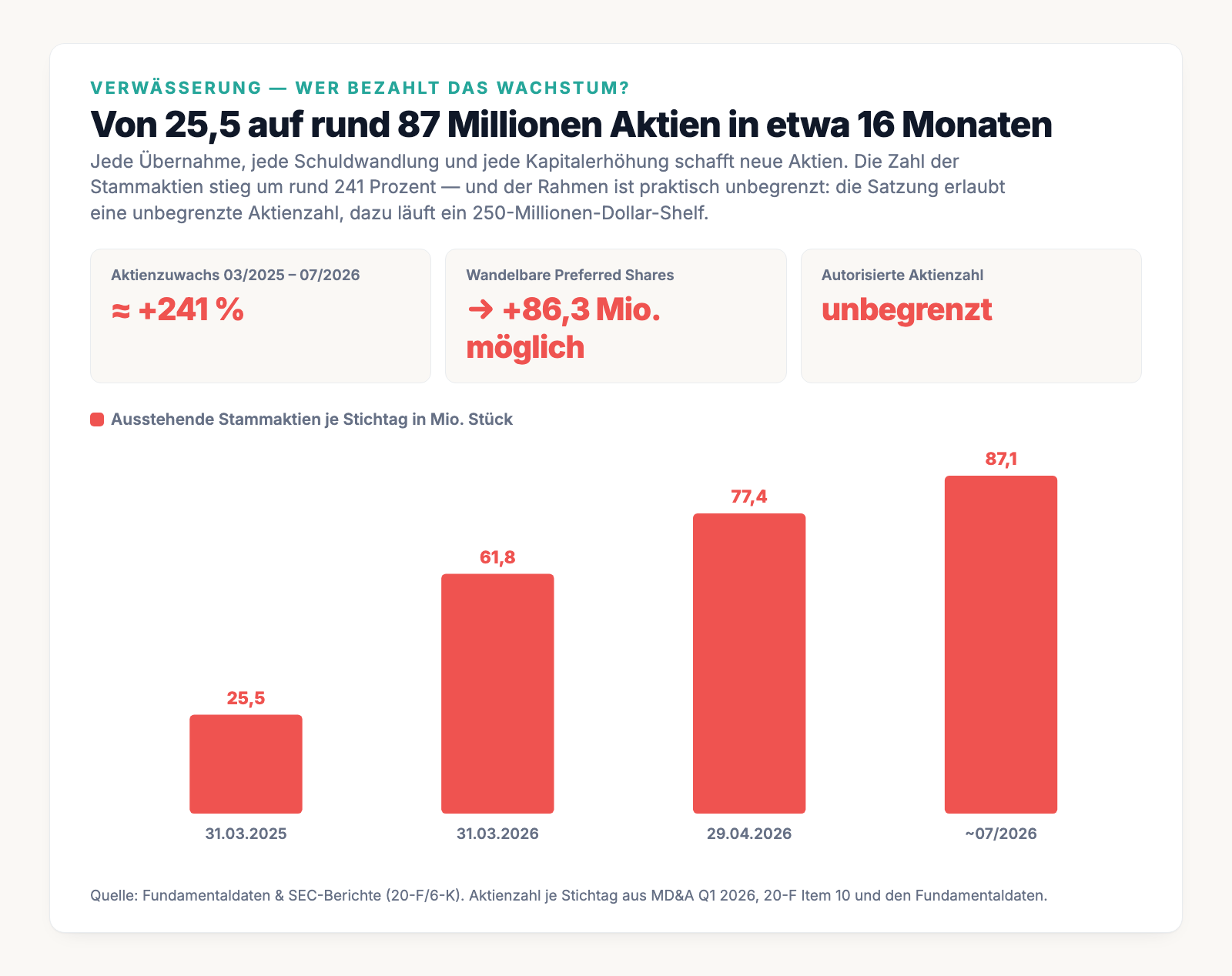

Unbequeme Wahrheit Nr. 3: Eine Verwässerungsmaschine läuft auf Hochtouren

Woher kommt das frische Geld? Aus immer neuen Aktien. Und hier wird es für dich als Aktionär konkret. Stell dir eine Pizza vor, die immer wieder in mehr Stücke geschnitten wird: Dein Stück wird kleiner, auch wenn du nichts verkaufst. Genau das passiert bei ZenaTech im großen Stil — durch Übernahmen, die mit Aktien bezahlt werden, durch die Wandlung von Schulden in Aktien (oft mit 20 Prozent Rabatt auf den Kurs) und durch Kapitalerhöhungen:

Das Beunruhigende ist nicht nur das Tempo, sondern der fehlende Deckel. Der Jahresbericht sagt selbst, dass die Satzung eine unbegrenzte Aktienausgabe erlaubt:

„The Company's articles of incorporation authorize the Company to issue an unlimited number of Common Shares. We may issue additional Common Shares in the future for various purposes, such as raising capital, acquiring other businesses or assets, satisfying obligations under our equity incentive plans, or otherwise."

Übersetzung: „Die Satzung der Gesellschaft ermächtigt sie, eine unbegrenzte Zahl von Stammaktien auszugeben. Wir können künftig weitere Stammaktien für verschiedene Zwecke ausgeben — etwa zur Kapitalbeschaffung, zum Erwerb anderer Unternehmen oder Vermögenswerte, zur Erfüllung von Verpflichtungen aus unseren Aktienprogrammen oder anderweitig."

— ZenaTech, Inc., SEC-Jahresbericht (20-F) Geschäftsjahr 2025, Item 3.D „Risk Factors"

Dazu kommen 28,8 Millionen Vorzugsaktien, die in bis zu 86,3 Millionen weitere Stammaktien wandelbar sind, und ein Regal-Prospekt (»Shelf«), der Kapitalmaßnahmen über bis zu 250 Millionen US-Dollar vorbereitet. Zur Einordnung des Preises: Im Mai 2026 platzierte ZenaTech neue Aktien zu 2,12 US-Dollar — im Juli 2026 notierte die Aktie bei 1,41 US-Dollar, also rund ein Drittel unter dem Ausgabepreis. Wer im Mai bei der Platzierung mitzog, saß wenige Wochen später auf einem Buchverlust. Merke: Wachstum, das mit frischen Aktien bezahlt wird, ist nie gratis — es kommt aus deiner Tasche.

Unbequeme Wahrheit Nr. 4: Der CEO sitzt auf beiden Seiten fast jedes großen Geschäfts

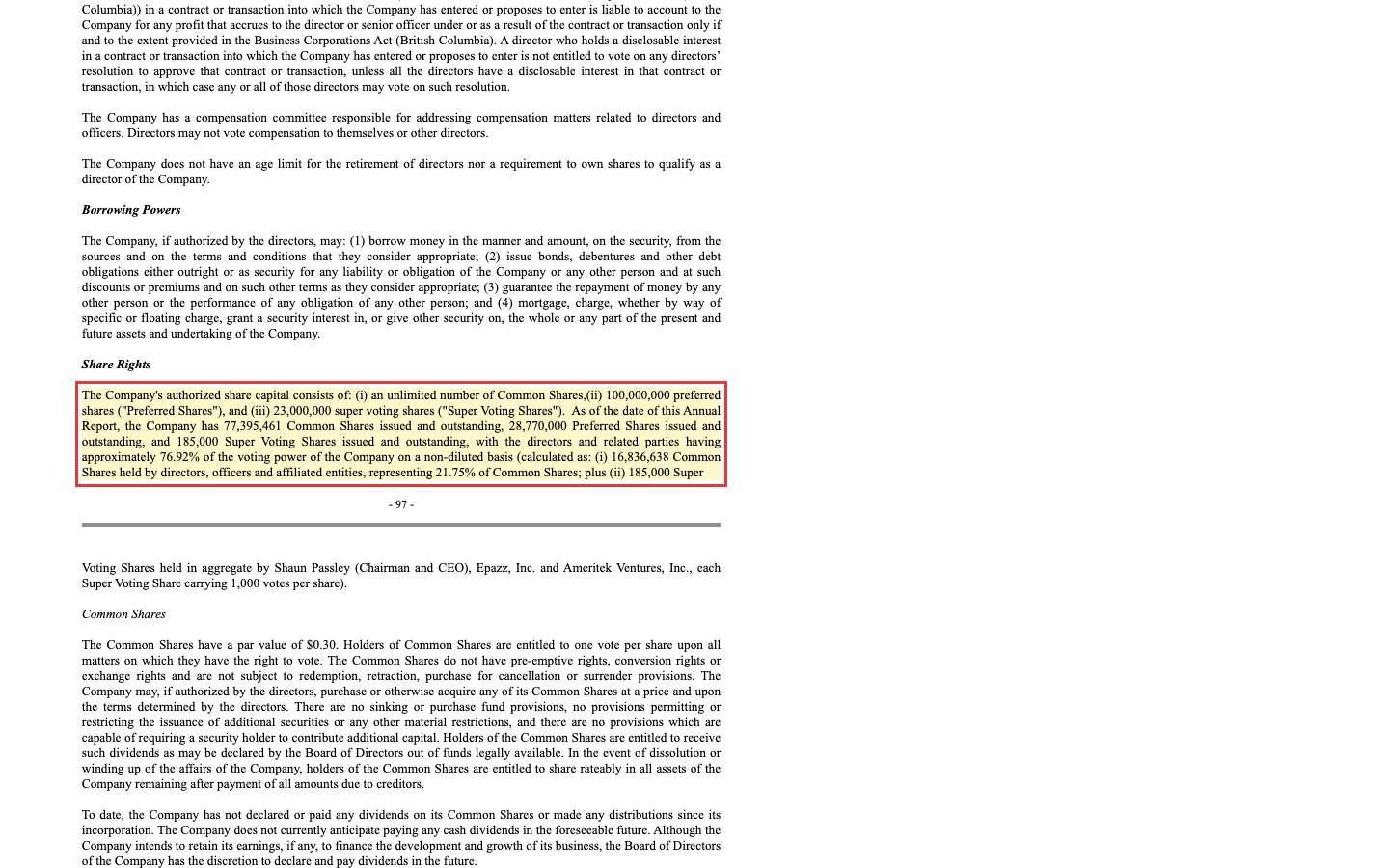

Jetzt zur heikelsten Stelle. Bei ZenaTech laufen erstaunlich viele Fäden bei einer einzigen Person zusammen: Dr. Shaun Passley, zugleich CEO und Chairman. Über sogenannte Super-Voting-Aktien (jede zählt 1.000 Stimmen) kontrollieren er und ihm nahestehende Parteien die Firma, obwohl ihnen wirtschaftlich nur ein kleiner Teil gehört. Der Jahresbericht beziffert es:

„As of the date of this Annual Report, the Company has 77,395,461 Common Shares issued and outstanding, 28,770,000 Preferred Shares issued and outstanding, and 185,000 Super Voting Shares issued and outstanding, with the directors and related parties having approximately 76.92% of the voting power of the Company on a non-diluted basis […] each Super Voting Share carrying 1,000 votes per share)."

Übersetzung: „Zum Datum dieses Jahresberichts hat die Gesellschaft 77.395.461 Stammaktien, 28.770.000 Vorzugsaktien und 185.000 Super-Voting-Aktien ausstehen; die Direktoren und nahestehenden Parteien halten auf unverwässerter Basis rund 76,92 Prozent der Stimmrechte […] wobei jede Super-Voting-Aktie 1.000 Stimmen trägt)."

— ZenaTech, Inc., SEC-Jahresbericht 20-F Geschäftsjahr 2025, Item 10 „Share Capital"

Warum ist das brisant? Weil Passley auch die andere Seite vieler Geschäfte ist. Kontrollierender Aktionär von ZenaTech ist die börsennotierte Kleinstfirma Epazz, Inc. — und Passley ist zugleich CEO und Chairman von Epazz (im Original: „Shaun Passley, PhD serves as CEO and Chairman of the Board of Directors of both ZenaTech and Epazz."). Die Verflechtung zeigt sich in konkreten Zahlen: Zum 31. März 2026 hatte ZenaTech 28,2 Millionen CAD als »Advances« (Vorauszahlungen für künftige Dienstleistungen) bei Epazz liegen — eingesammeltes Anlegergeld, das zur anderen Firma des CEO fließt. Dazu kaufte ZenaTech von Epazz Drohnen-Designs und Patente für 33 Millionen US-Dollar, und die CEO-Aktienvergütung in Q1 2026 (8,79 Millionen CAD) war höher als der gesamte Quartalsumsatz (8,40 Millionen). Auch die Familien-Kreditlinien (von Firmen, die laut 20-F »owned by a family member of Shaun Passley« sind) sind mit 20 Prozent Rabatt in Aktien wandelbar — »Such conversions […] are likely to continue«, so der Bericht.

Fair bleiben: Solche Geschäfte mit nahestehenden Personen sind offengelegt und laut Firma vom Board (ohne Dr. Passley) beziehungsweise der Hauptversammlung genehmigt. Es ist kein Vorwurf — es ist ein Befund. Aber für dich als Außenaktionär heißt es: Du steigst in ein Boot, in dem eine einzige Person das Steuer, die Landkarte und die Kasse zugleich hält.

Unbequeme Wahrheit Nr. 5: Die Warnlampen sind quantifiziert — und die Firma zweifelt selbst

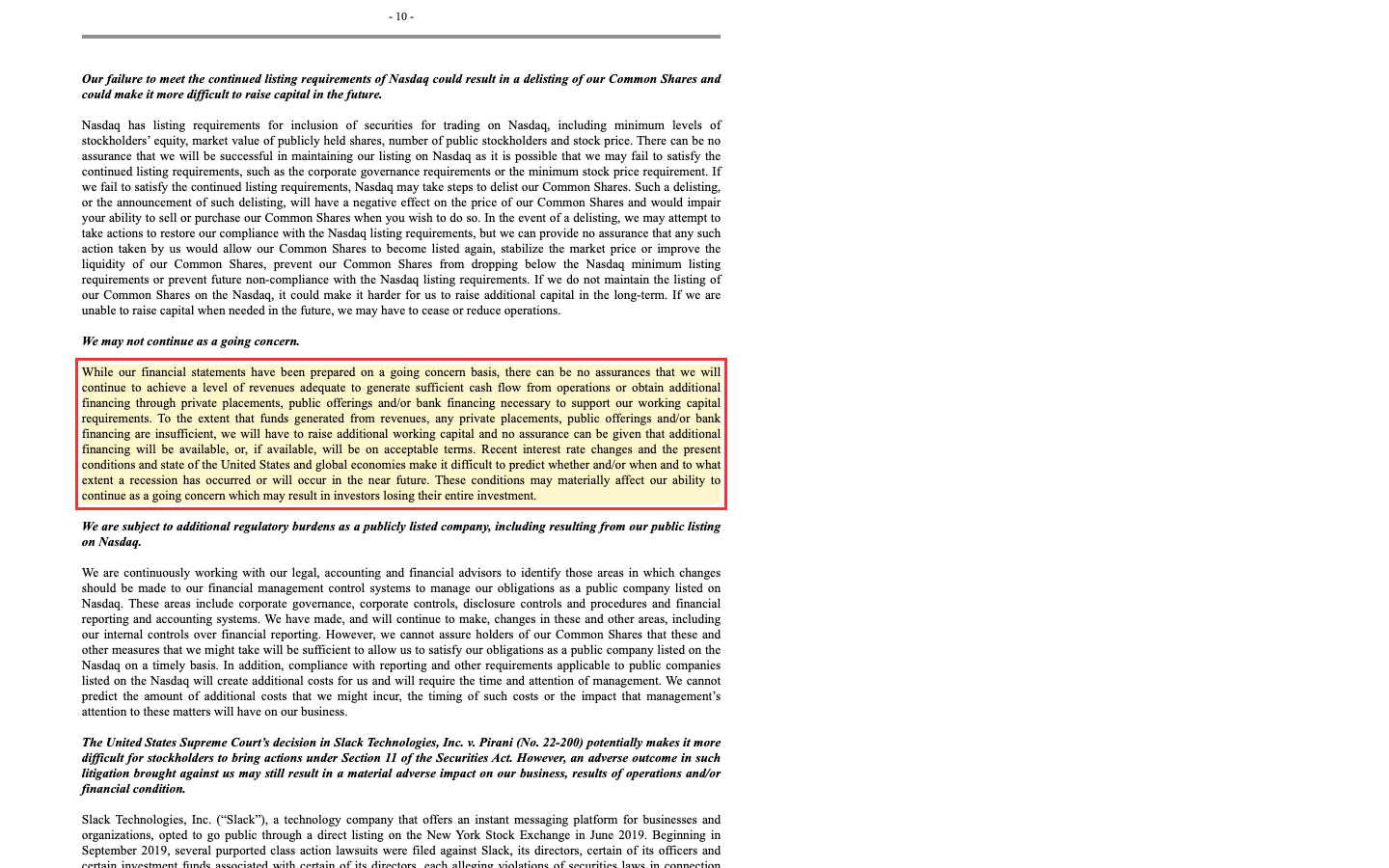

Es gibt einen Satz, den kein Unternehmen freiwillig schreibt, weil er ein juristischer Alarmknopf ist: den Going-Concern-Hinweis. »Going concern« heißt so viel wie »fortführungsfähiges Unternehmen« — und wenn Zweifel am Fortbestand bestehen, muss das in den Bericht. Bei ZenaTech trägt ein eigener Risikofaktor die Überschrift „We may not continue as a going concern." Darunter steht:

„While our financial statements have been prepared on a going concern basis, there can be no assurances that we will continue to achieve a level of revenues adequate to generate sufficient cash flow from operations or obtain additional financing […]. These conditions may materially affect our ability to continue as a going concern which may result in investors losing their entire investment."

Übersetzung: „Zwar wurde unser Abschluss unter der Annahme der Unternehmensfortführung erstellt, doch es kann nicht zugesichert werden, dass wir weiterhin ein Umsatzniveau erreichen, das einen ausreichenden operativen Cashflow erzeugt, oder zusätzliche Finanzierung erhalten […]. Diese Umstände können unsere Fähigkeit zur Fortführung wesentlich beeinträchtigen, was dazu führen kann, dass Anleger ihr gesamtes Investment verlieren."

— ZenaTech, Inc., SEC-Jahresbericht 20-F Geschäftsjahr 2025, Item 3.D „Risk Factors"

Dieser Zweifel steht nicht allein. Er trifft zusammen mit dem Beneish-M-Score von +2,82, mit einem operativen Cash-Burn, der die Kasse übersteigt, mit einer Zinsdeckung von −1,61 (die Firma verdient nicht genug, um auch nur ihre Zinsen zu zahlen) und mit Gewinn-Enttäuschungen, die zuletzt zwischen −58 und −383 Prozent unter den Erwartungen lagen. Die Firma verweist selbst darauf, über Kreditlinien für das nächste Jahr genug Mittel zu haben — aber genau diese Kreditlinien sind die des CEO-Umfelds. Der Kreis schließt sich.

Und die Zukunfts-Story? Drohnen, Defense, Quanten — was ist wirklich dahinter?

Fairerweise gehört auch die andere Richtung dazu, denn hier steckt der eigentliche Reiz der Aktie. Nur muss man den Prospekt vom Belegbaren trennen. Der versprochene Quantencomputer? Ein internes Team von 15 Ingenieuren, das 2026 einen »5-Qubit«-Rechner bauen will — zum Vergleich arbeiten die Forschungsführer mit Hunderten bis Tausenden Qubits. Die Defense-Story (Counter-Drohnen, ein »Maritime Interceptor«)? Prototypen, ein vorläufiges Patent, ein eingereichter Zertifizierungsantrag und Gespräche »towards potential demos, pilots and contracts« — also mögliche künftige Vorführungen und Verträge. Gemeldete Defense-Umsätze oder unterschriebene Verträge: keine. Und Drohnen-Hardware taucht in der Umsatztabelle des Jahresberichts gar nicht als eigene Zeile auf. Kurz: Der belegbare Umsatz ist heute Vermessungs-Handwerk; Quanten, KI und Defense sind Erzählung — spannend, aber (noch) ohne zurechenbaren Umsatz.

Bewertung — was der Markt hier eigentlich bezahlt

Bei einem Börsenwert von rund 124 Millionen US-Dollar (Stand 6. Juli 2026) und einem Umsatz der letzten vier Quartale von etwa 20 Millionen CAD (rund 15 Millionen US-Dollar) zahlt der Markt grob das Sechsfache des Umsatzes (Kurs-Umsatz-Verhältnis ~6, EV/Sales ~13). Das ist ein Preisschild für eine margenstarke Tech-Wachstumsfirma — geliefert wird margenschwaches Vermessungs-Handwerk mit einer Netto-Marge von −316 Prozent. Was im Kurs steckt, ist im Wesentlichen die Erzählung: Drohnen, Defense, Quanten. Die belegbare Substanz dafür sind Prototypen, ein Patentantrag und Pilotprogramme.

Der Markt hat dazu bereits abgestimmt, und zwar hart: Die relative Stärke (RS-Rating) liegt bei 3 von 99 — die Aktie lief also schwächer als praktisch der gesamte Markt. Seit Jahresbeginn steht ein Minus von rund 54 Prozent, vom 52-Wochen-Hoch sind es rund 80 Prozent nach unten, Großinvestoren halten nur etwa 4 Prozent, und unser hausinternes Fundamental-Rating ist mit −10 klar negativ. Wichtig für dich: Ein Analysten-Kursziel von 4,41 US-Dollar (deutlich über dem Kurs) klingt verlockend, beruht aber auf sehr dünner Micro-Cap-Abdeckung — kein verlässlicher Kompass. Wie bei der ImmunityBio-Analyse gilt: Wenn der Kurs fast nur noch aus Zukunftserzählung besteht, ist das Rückschlagrisiko groß, sobald die Erzählung stockt.

Chancen und Risiken auf einen Blick

Was für ZenaTech spricht:

- Ein echtes, anfassbares Dienstleistungsgeschäft: rund 26 DaaS-Standorte mit realen Kunden (Bauträger, Golfplätze, Kommunen), annualisiert etwa 31 Millionen CAD Umsatz. Drohnen-Vermessung ist eine sinnvolle Effizienz-These — wenn die Integration gelingt, können Margen steigen.

- Rückenwind beim Thema: Counter-Drohnen und Defense sind ein realer Wachstumsmarkt; eine Zertifizierung (Green/Blue-UAS) ist beantragt, und thematische Fonds (ein Drohnen-ETF ist bereits Aktionär) können den Kurs unabhängig von den Fundamentaldaten treiben.

- Bilanz kurzfristig geordnet: positives Working Capital (24,0 Millionen CAD), nach Schuldwandlungen nur noch rund 10,5 Millionen CAD Kredite, und der Finanzierungszugang ist bewiesen (25-Millionen-Dollar-Platzierung im Mai 2026).

- Optionalität von kleiner Basis: Sollte auch nur ein Defense-Pilotvertrag oder eine Serienbestellung real werden, wäre die prozentuale Wirkung wegen der winzigen Ausgangsgröße groß.

Was dagegen spricht:

- Das Wachstum ist »almost entirely« gekauft; das einzige organische Segment schrumpft. Ohne fortlaufende Zukäufe verpufft die Umsatzdynamik.

- Verluste über dem Dreifachen des Umsatzes, operativer Cash-Burn größer als die Kasse, eigener Going-Concern-Risikofaktor und ein Beneish-M-Score von +2,82.

- Eine Verwässerungsmaschine ohne Deckel: +241 Prozent Aktien in etwa 16 Monaten, unbegrenzte Aktienzahl erlaubt, 250-Millionen-Dollar-Shelf, Schuldwandlungen mit Rabatt »likely to continue«.

- Extreme Konzentration auf eine Person: ~77 Prozent Stimmmacht bei ~9 Prozent Wirtschaftsanteil, 28,2 Millionen CAD Anlegergeld bei der CEO-Zweitfirma, 33-Millionen-Dollar-IP-Kauf ebendort. Dazu RS-Rating 3, −54 Prozent seit Jahresbeginn und negatives Fundamental-Rating.

Ein menschliches Fazit

Erinnerst du dich an die Buzzword-Gier vom Anfang — den Reflex, der flüstert: »Drohnen, KI, Quanten und Defense in einem Ticker, das muss die Zukunft sein«? Nach dem Blick in die Berichte klingt sie anders. Die vier heißen Wörter sind da — als Erzählung. Der Umsatz darunter kommt heute aus zugekauften Vermessungs-Trupps; das einzige organische Geschäft schrumpft; die Verluste sind größer als der Umsatz; die Aktienzahl explodiert; und eine einzige Person hält Steuer, Karte und Kasse zugleich. Das ist kein Betrugsvorwurf — alles hier stammt aus den offiziellen, unter Strafandrohung ehrlichen SEC-Berichten der Firma selbst. Aber es ist das genaue Gegenteil dessen, was die Buzzword-Gier verspricht: nicht eine Tech-Rakete, sondern ein hochdefizitärer Roll-up mit Hightech-Etikett.

Was du daraus machst, ist deine Entscheidung — und das ist auch gut so. Wenn du ZenaTech kaufst, kaufst du eine Wette darauf, dass aus den Prototypen echte Verträge werden, bevor die Kasse leer ist und bevor die nächste Kapitalrunde dein Stück weiter verkleinert. Das kann aufgehen; die Basis ist klein genug, dass ein einziger echter Defense-Auftrag viel bewegen würde. Es kann aber auch schiefgehen, und der eigene Going-Concern-Hinweis sagt dir, was dann auf dem Spiel steht. Wichtig ist nur, dass du weißt, worauf du wettest: nicht auf Drohnen, Quanten und KI — sondern darauf, dass ein defizitäres Vermessungs-Geschäft schneller profitabel wird, als neue Aktien und Verluste es verwässern.

Quellen

- ZenaTech, Inc. — SEC-Jahresbericht 20-F, Geschäftsjahr 2025 (eingereicht 29.04.2026)

- ZenaTech, Inc. — SEC-Bericht 6-K, MD&A zum ersten Quartal 2026 (per 31.03.2026, eingereicht 03.06.2026)

- ZenaTech, Inc. — SEC-EDGAR-Filing-Übersicht (CIK 0001997403)

- Fundamentaldaten (Kennzahlen, Bewertung, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026. Filings in kanadischen Dollar (CAD), Börsendaten in US-Dollar.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Der Beneish-M-Score ist ein statistisches Frühwarnsignal und kein Beweis für Bilanzmanipulation; alle genannten Geschäfte mit nahestehenden Personen sind offengelegt und laut Unternehmen ordnungsgemäß genehmigt. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Wachstum & Geschäftsmodell negativ

- Der Umsatz stieg von 1,1 auf 8,4 Millionen CAD (+640 Prozent), doch die MD&A schreibt das Plus »almost entirely« den 2025 zugekauften Vermessungs-Betrieben zu. Vor 2025 gab es null Drohnen-Umsatz; das einzige organische Segment (SaaS) schrumpfte um rund 20 Prozent. Ein gekaufter Roll-up mit Hightech-Etikett, kein organischer Wachstumsmotor.

- Verluste & Cash-Burn negativ

- Der Verlust wächst schneller als der Umsatz: −45,2 Millionen CAD auf 12,9 Millionen Umsatz (2025), −26,5 Millionen auf 8,4 Millionen (Q1 2026). Der operative Cash-Abfluss von 18,8 Millionen übersteigt die Kasse von rund 15 Millionen; kumuliertes Defizit −80,3 Millionen.

- Verwässerung negativ

- Von 25,5 auf rund 87,1 Millionen Aktien in etwa 16 Monaten (+241 Prozent). Die Satzung erlaubt eine unbegrenzte Aktienzahl, ein 250-Millionen-Dollar-Shelf ist wirksam, 28,8 Millionen Vorzugsaktien sind in bis zu 86,3 Millionen Stammaktien wandelbar, Schuldwandlungen laufen mit 20 Prozent Rabatt weiter.

- Governance & nahestehende Personen negativ

- CEO Passley kontrolliert über Super-Voting-Aktien rund 77 Prozent der Stimmen bei etwa 9 Prozent Wirtschaftsanteil. 28,2 Millionen CAD Anlegergeld liegen als »Advances« bei seiner Zweitfirma Epazz, von der ZenaTech zudem Drohnen-IP für 33 Millionen US-Dollar kaufte. Offengelegt und genehmigt — aber ein Klumpenrisiko in einer Person.

- Bewertung negativ

- Rund 124 Millionen US-Dollar Börsenwert gegen etwa 15 Millionen US-Dollar Jahresumsatz = Kurs-Umsatz-Verhältnis ~6, EV/Sales ~13 — ein Tech-Preisschild für margenschwaches Vermessungs-Handwerk (Netto-Marge −316 Prozent). RS-Rating 3, −54 Prozent seit Jahresbeginn, negatives Fundamental-Rating. Was im Kurs steckt, ist überwiegend Erzählung.

- Chancen & Optionalität neutral

- Fair betrachtet: Das Dienstleistungsgeschäft ist real (rund 26 Standorte, ~31 Millionen CAD annualisiert), Counter-Drohnen und Defense sind ein echter Wachstumsmarkt, und die kleine Basis bedeutet große Hebelwirkung, falls ein Defense-Pilotvertrag real wird. Belegt ist davon bisher aber nichts — Prototypen, ein Patentantrag, Gespräche.

ZenaTech verkauft eine Zukunft aus Drohnen, Quanten, KI und Defense — geliefert wird heute ein hochdefizitärer Roll-up aus zugekauften Landvermessungs-Büros. Der Umsatzsprung ist laut eigener MD&A »almost entirely« gekauft, das organische Segment schrumpft, die Verluste sind größer als der Umsatz, die Aktienzahl hat sich in 16 Monaten mehr als verdreifacht, und ein CEO kontrolliert über Super-Voting-Aktien fast alles. Ein eigener Going-Concern-Risikofaktor und ein Beneish-M-Score von +2,82 runden das Bild ab. Keine Anlageberatung.

Bitte beachten

- ZenaTech ist ein Foreign Private Issuer (British Columbia, Kanada) und berichtet per 20-F (Jahresbericht) und 6-K (Zwischenberichte), nicht per Geschäftsbericht (10-K) und Quartalsbericht (10-Q); die Abschlusszahlen stehen in kanadischen Dollar (CAD), Börsendaten in US-Dollar.

- Der Umsatzanstieg in Q1 2026 (+640 Prozent) wird in der eigenen MD&A »almost entirely« den 2025 übernommenen Landvermessungs-Betrieben zugeschrieben; vor 2025 gab es keinen Drohnen-Umsatz, das Enterprise-SaaS-Segment ging um rund 20 Prozent zurück.

- Der Beneish-M-Score von +2,82 ist ein statistisches Frühwarnsignal (Schwelle −1,78), kein Nachweis von Bilanzmanipulation. Alle genannten Geschäfte mit nahestehenden Personen sind in den SEC-Berichten offengelegt und laut Firma vom Board bzw. der Hauptversammlung genehmigt.

Häufige Fragen

ZenaTech ist eine Software-Holding aus Vancouver (Kanada), die seit 2025 im Wochentakt klassische Landvermessungs-Büros aufkauft und deren Umsatz als »Drone as a Service« (Vermessung per Drohne) ausweist. Darauf stapelt die Firma Zukunftsversprechen: Drohnen für das Militär, KI-Anwendungen und einen selbstgebauten Mini-Quantencomputer. Der belegbare Umsatz stammt heute aber im Kern aus dem Vermessungs-Dienstleistungsgeschäft.

Aus Zukäufen. In der eigenen Managementbesprechung (MD&A) zum ersten Quartal 2026 schreibt ZenaTech, der Anstieg sei »almost entirely« (fast vollständig) vom Drone-as-a-Service-Segment getragen worden, das seinen Umsatz aus den 2025 übernommenen Landvermessungs-Betrieben bezieht. Vor 2025 gab es null Drohnen-Umsatz. Das einzige nicht durch Zukäufe wachsende Segment (Enterprise-SaaS) schrumpfte in Q1 2026 sogar um rund 20 Prozent.

Weil beides zutrifft: Die Umsatzreihe (0,7 bis 8,5 Millionen CAD über sechs Quartale) erfüllt formal den Filter »Dreistelliges Umsatzwachstum«. Gleichzeitig steht ZenaTech auf der Beneish-M-Score-Warnliste (Score +2,82, Warnschwelle −1,78) — ein statistisches Frühwarnsignal für möglicherweise geschönte Ergebnisse, ausdrücklich kein Beweis für ein Fehlverhalten. Wachstums-Scanner und Bilanz-Warnfilter im selben Lauf.

Stark. Die Zahl der ausstehenden Stammaktien stieg von rund 25,5 Millionen (März 2025) auf etwa 87,1 Millionen (Juli 2026) — ein Plus von rund 241 Prozent in etwa 16 Monaten. Die Satzung erlaubt eine unbegrenzte Aktienzahl, ein 250-Millionen-Dollar-Shelf ist wirksam, und 28,8 Millionen Vorzugsaktien sind in bis zu 86,3 Millionen weitere Stammaktien wandelbar. Schuldwandlungen erfolgen oft mit 20 Prozent Rabatt auf den Kurs.

Eine zentrale. Über Super-Voting-Aktien (je 1.000 Stimmen) kontrollieren Passley und nahestehende Parteien rund 77 Prozent der Stimmrechte bei nur etwa 9 Prozent Wirtschaftsanteil. Kontrollierender Aktionär ist seine Zweitfirma Epazz, bei der er ebenfalls CEO und Chairman ist. ZenaTech hatte zum 31. März 2026 rund 28,2 Millionen CAD als Vorauszahlungen bei Epazz liegen und kaufte von dort Drohnen-IP für 33 Millionen US-Dollar. Diese Geschäfte sind offengelegt und laut Firma genehmigt — ein Befund, kein Vorwurf.

Das Unternehmen führt selbst einen Risikofaktor mit der Überschrift »We may not continue as a going concern« (wir bestehen möglicherweise nicht als fortführungsfähiges Unternehmen fort). Der operative Cash-Abfluss lag im ersten Quartal 2026 bei 18,8 Millionen CAD und übersteigt damit die Kasse von rund 15 Millionen. Die Firma verweist auf Kreditlinien — die allerdings aus dem Umfeld des CEO stammen. Der Fortbestand hängt also von fortlaufender Finanzierung ab.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.