BlackSky-Aktie: Vier Kunden zahlen 89 Prozent des Umsatzes — und der wichtigste hat schon gekürzt

BlackSky fotografiert strategische Orte der Welt bis zu 15-mal am Tag aus dem Orbit und verkauft die Bilder samt KI-Auswertung im Abo — vor allem an Militärs und Geheimdienste. Wir haben Geschäftsbericht (10-K), Quartalsberichte (10-Q) und die jüngsten Ad-hoc-Meldungen (8-K) gelesen: Vier Kunden standen 2025 für 89 Prozent des Umsatzes, der US-Geheimdienst NRO hat bereits gekürzt, und die neue Satellitengeneration ist mit einer 185-Millionen-Wandelanleihe zu 8,25 Prozent und laufend frischen Aktien bezahlt. Was der Blick aus dem Orbit einbringt — und wer am Ende die Rechnung trägt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der in unruhigen Zeiten zuverlässig zuschlägt: Du siehst die Krisenkarte in den Abendnachrichten — Pfeile, Frontverläufe, Satellitenbilder von Truppenverbänden — und irgendwo im Hinterkopf meldet sich der Anleger in dir: „Wer solche Bilder liefert, muss doch gerade glänzend verdienen." Der Gedanke ist ja nicht dumm. Er ist nur gefährlich unvollständig, denn er springt direkt von der Weltlage zum Kaufknopf und überspringt die einzige Station, die zählt: die Zahlen der Firma. Deshalb machen wir einen Deal. Bevor du bei BlackSky Technology (NYSE: BKSY) auf den geopolitischen Zug aufspringst, lesen wir gemeinsam, was das Unternehmen selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025, im Quartalsbericht (10-Q) zum 31. März 2026 und in den Ad-hoc-Meldungen (8-K) der letzten Monate. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei BlackSky steht dort beides: eine Technik, die tatsächlich beeindruckt. Und eine Kundenliste, die auf einen Bierdeckel passt.

Was BlackSky eigentlich macht

BlackSky betreibt eine eigene Flotte kleiner Erdbeobachtungssatelliten im niedrigen Orbit — stell sie dir als Wachposten vor, die im Tiefflug über die strategisch wichtigen Orte der Welt kreisen. Die Firma wirbt damit, viele dieser Orte bis zu 15-mal am Tag fotografieren zu können, von der Morgen- bis zur Abenddämmerung. Die neue Satellitengeneration Gen-3, deren erste Exemplare seit 2025 im All sind, löst 35 Zentimeter pro Bildpunkt auf und sieht dank Infrarot-Technik auch bei Nacht. Das zweite Standbein ist Software: BlackSky Spectra, eine Plattform, über die Kunden einen Satelliten beauftragen wie ein Taxi — Zielgebiet anklicken, Bild bestellen, im Schnitt nach unter 90 Minuten liefert das System Aufnahme samt automatischer Auswertung. Diese Auswertung übernimmt künstliche Intelligenz: Eigene Bilderkennungs-Modelle zählen und klassifizieren laut Geschäftsbericht (10-K) mehr als 30 Objekttypen — Flugzeuge, Schiffe, Fahrzeuge — ohne dass ein Mensch auf den Bildschirm schauen muss.

Verkauft wird das Ganze in drei Sparten, und die Namen darfst du ruhig einmal im Original lesen, weil die erste gleich noch wichtig wird: Space-based intelligence & AI services (Bild- und KI-Analyse-Abos, 2025: 61 Prozent des Umsatzes), Mission Solutions (BlackSky baut Kunden einen eigenen Satelliten samt Bodenstation — quasi das Rundum-sorglos-Paket für Staaten, die eine eigene Aufklärungsflotte wollen) und Advanced technology programs (Forschungs- und Entwicklungsaufträge). Die Kunden sind fast ausschließlich Militärs, Geheimdienste und Behörden — in den USA unter anderem das National Reconnaissance Office (NRO), die National Geospatial-Intelligence Agency (NGA) und die Space Force. Klingt nach einem Geschäft, das in der aktuellen Weltlage nur wachsen kann? Genau dieses Gefühl nehmen wir jetzt auseinander. Merk dir das Spannungsfeld dieser Analyse: Die Story spielt im Orbit — das Geschäft hängt an vier Unterschriften.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. BlackSky schlägt in 7 Scannern an (Datenstand 9. Juli 2026), und die Liste liest sich wie ein Streitgespräch. Auf der freundlichen Seite: „Stärke an Stresstagen" — die Aktie hielt sich an Tagen, an denen Gesamtmarkt und Sektor fielen, besser als fast alle anderen (Stress-Rating 99 von 100), Gary Antonacci: Dual Momentum (über zwölf Monate im Plus und stärker als die meisten — rund 53 Prozent Plus binnen eines Jahres) und Hohe ADR (≥ 5 %): Die durchschnittliche Tagesspanne von rund 11 Prozent ist ein Fest für Trader und ein Warnschild für alle anderen. Dazu Stan Weinstein: Stage 1 — Bodenbildung, kein etablierter Aufwärtstrend. Warum Bodenbildung, wenn die Aktie übers Jahr so stark lief? Weil dazwischen ein Absturz liegt: Nach unseren Funddaten verlor der Kurs allein im letzten Monat vor dem 9. Juli 2026 rund 45 Prozent und notierte da etwa 54 Prozent unter seinem 52-Wochen-Hoch (und rund 79 Prozent unter dem Allzeithoch aus der SPAC-Euphorie von 2021).

Und dann die unfreundliche Seite: BlackSky hängt zugleich in drei Warn-Scannern — Going Concern (Distress-Proxy), Altman-Z: Distress-Zone und Thomas Inso Kandidat. Bevor du erschrickst, eine Einordnung, die uns wichtig ist: Diese drei sind Rechen-Radare. Sie füttern Bilanzkennzahlen in klassische Frühwarn-Formeln — dauerhafte Verluste, Zinsen, die der Gewinn nicht deckt, ein tiefroter Altman-Score — und schlagen mechanisch an. Was sie nicht wissen: was der Wirtschaftsprüfer sagt. Und der sagt bei BlackSky — anders als bei manchem anderen Treffer dieser Radare — nichts: Im Geschäftsbericht (10-K) für 2025 steht kein Going-Concern-Hinweis, und im Quartalsbericht (10-Q) beziffert die Firma ihre kurzfristige Liquidität auf 117,5 Millionen US-Dollar. Ein Rauchmelder, der anschlägt, bedeutet nicht, dass es brennt — aber er sagt dir, wo du genauer hinschauen musst. Genau das tun wir jetzt. Wie sich so ein Scanner-Widerspruch bei einem anderen Satelliten-Wert anfühlt, haben wir übrigens in der EchoStar-Analyse seziert — dort stand die Überlebenswarnung tatsächlich im Bericht. Bei BlackSky ist die Lage subtiler.

Die Zahlen über die Jahre — erst der Respekt, dann die Ernüchterung

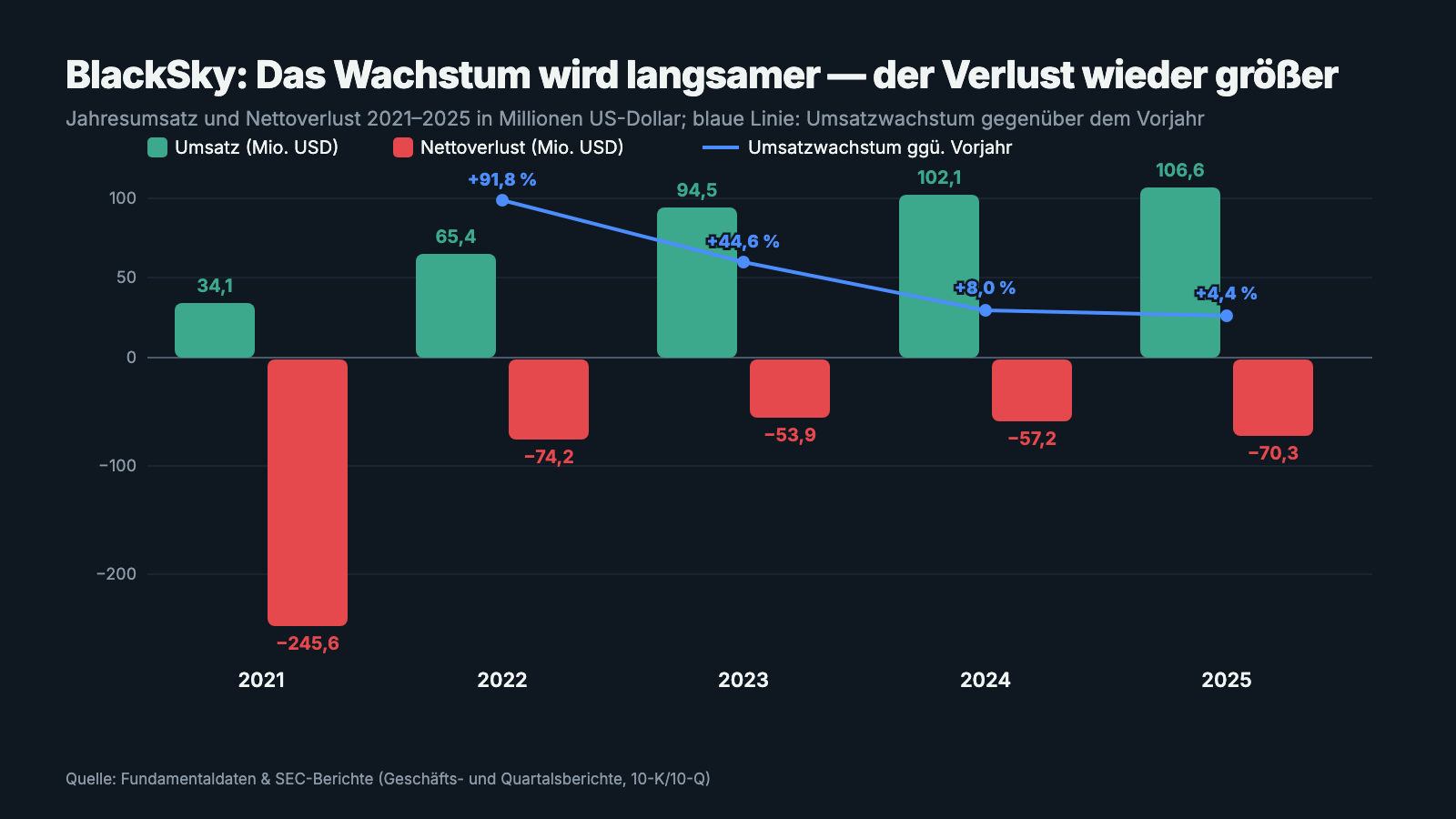

Erst der Respekt, denn der ist verdient: BlackSky hat den Umsatz von 34,1 Millionen US-Dollar (2021) auf 106,6 Millionen (2025) verdreifacht und dabei eine komplette Satellitengeneration entwickelt, gebaut und ins All gebracht. Der Auftragsbestand — bestellt, aber noch nicht geliefert und abgerechnet — lag Ende 2025 bei 345,3 Millionen US-Dollar, mehr als drei Jahresumsätze. Und das internationale Geschäft boomt: Die Erlöse mit Regierungen außerhalb der USA sprangen 2025 um 53 Prozent auf 58,0 Millionen US-Dollar — erstmals verdiente BlackSky mit internationalen Staatskunden mehr als mit der US-Regierung (45,8 Millionen).

Jetzt die Ernüchterung, und sie steckt im Kleingedruckten derselben Tabelle. Das Wachstum ist fast zum Stillstand gekommen: +91,8 Prozent (2022), +44,6 (2023), +8,0 (2024), +4,4 Prozent (2025). Und selbst diese 4,4 Prozent tragen ein Sternchen: Sie stammen komplett aus der Sparte Mission Solutions, die 2025 um 258 Prozent auf 21,2 Millionen wuchs — weil BlackSky einem einzigen neuen Kunden einen maßgeschneiderten Erdbeobachtungssatelliten baute. Das Kerngeschäft, die Bild- und KI-Abos, schrumpfte im selben Jahr um 7,1 Prozent, die Forschungsaufträge um 22,4 Prozent. Gleichzeitig wurde der Nettoverlust wieder größer: 70,3 Millionen US-Dollar nach 57,2 Millionen im Vorjahr — unter anderem, weil Zinsaufwand (14,9 Millionen), Abschreibungen auf die neuen Satelliten und ein Verlust aus einer Umschuldung (4,1 Millionen) zusammenkamen. Seit Gründung 2014 hat BlackSky kein Jahr mit Gewinn abgeschlossen; das kumulierte Defizit erreichte zum 31. März 2026 756,1 Millionen US-Dollar. Und der Betriebs-Cashflow? 2025 flossen operativ 28,3 Millionen ab, dazu rund 46,6 Millionen für Satellitenbau und Ausrüstung. Wachstum, Verlust, Kapitalbedarf — dieses Dreieck musst du im Kopf behalten, wenn wir gleich zur Finanzierung kommen.

Was in den Berichten steht — die unbequemen Wahrheiten

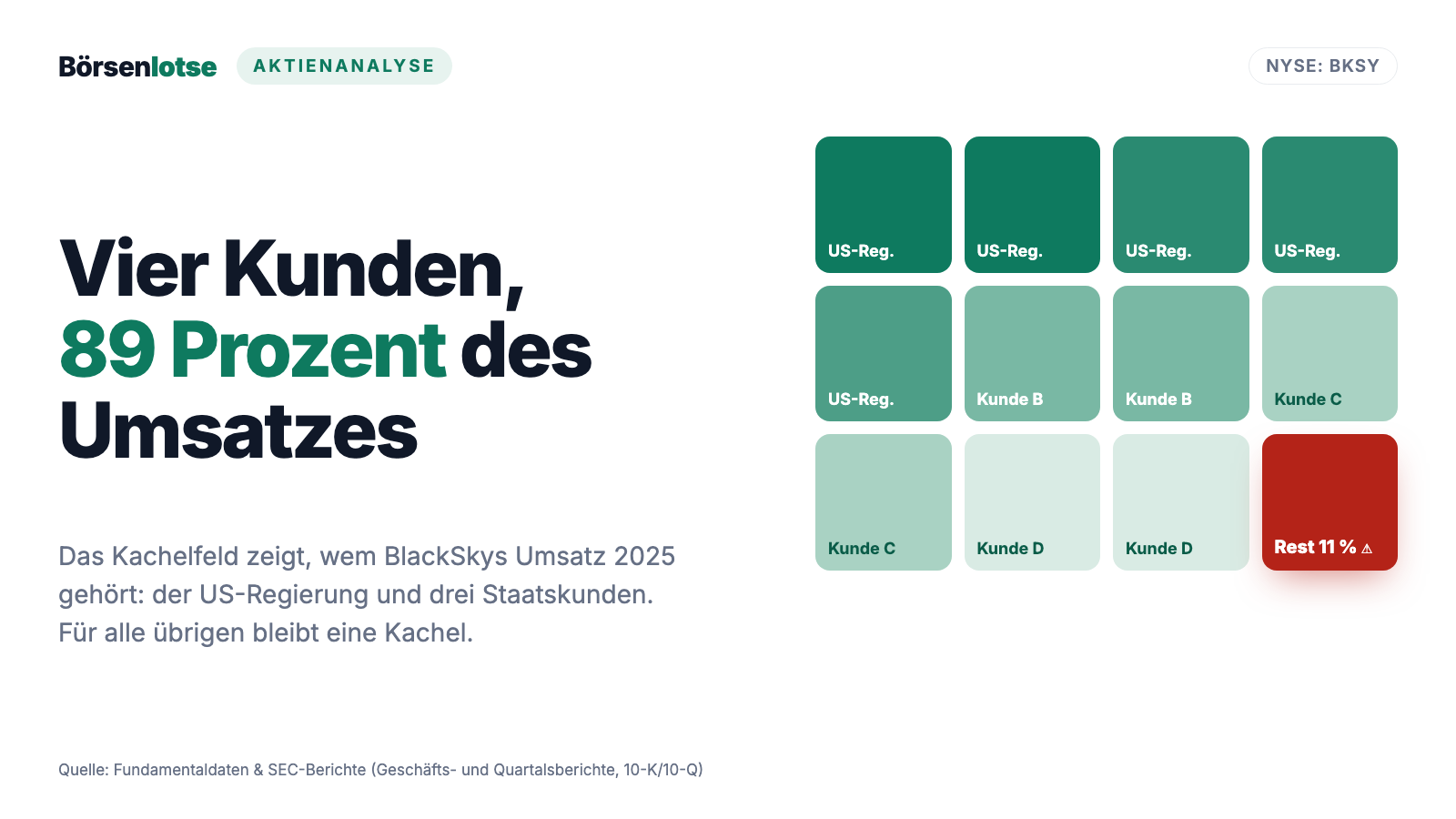

Unbequeme Wahrheit Nr. 1: Vier Kunden, 89 Prozent des Umsatzes — und alle vier sind Staaten

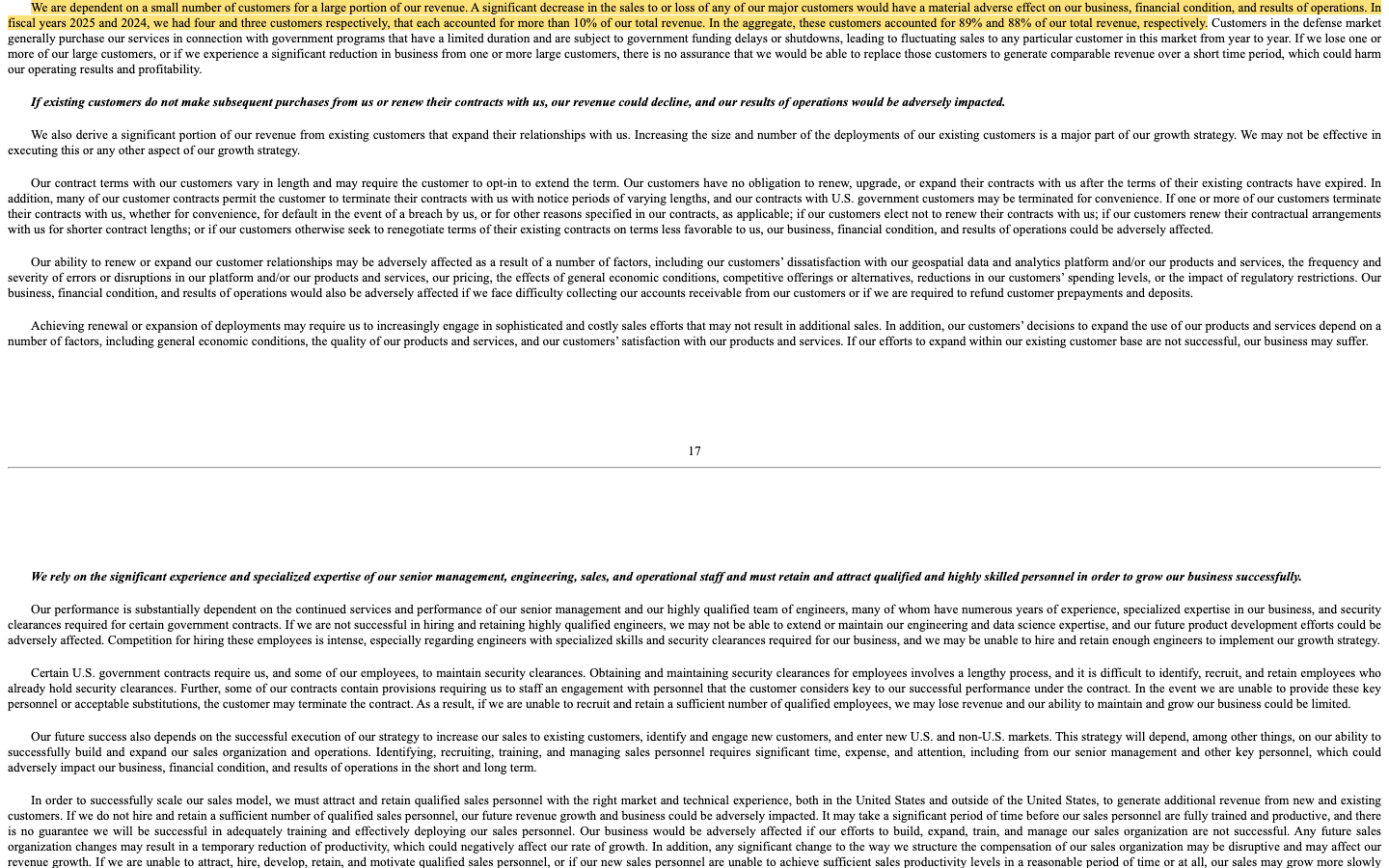

Kundenkonzentration heißt: Wenn dein Nachbar erzählt, sein Laden laufe blendend, aber vier Abnehmer stünden für neun von zehn verdienten Euros — würdest du kurz schlucken? Bei BlackSky steht diese Rechnung wörtlich in den Risikofaktoren des Geschäftsberichts (10-K):

„We are dependent on a small number of customers for a large portion of our revenue. […] In fiscal years 2025 and 2024, we had four and three customers respectively, that each accounted for more than 10% of our total revenue. In the aggregate, these customers accounted for 89% and 88% of our total revenue, respectively."

Übersetzung: „Wir hängen bei einem großen Teil unseres Umsatzes von einer kleinen Zahl von Kunden ab. […] In den Geschäftsjahren 2025 und 2024 hatten wir vier beziehungsweise drei Kunden, auf die jeweils mehr als 10 Prozent unseres Gesamtumsatzes entfielen. Zusammen standen diese Kunden für 89 beziehungsweise 88 Prozent unseres Gesamtumsatzes."

— BlackSky Technology, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Die Fußnoten des Berichts verraten, wer die vier sind: die US-Bundesregierung samt Behörden mit 43 Prozent des Umsatzes 2025 sowie drei nicht namentlich genannte internationale Staatskunden mit 17, 15 und 14 Prozent — jeder steht laut Bericht für ein eigenes Land. Wir haben, wie immer bei solchen Funden, auf die Vertragsseite geschaut: Feste Abnahmegarantien gibt es kaum. Die Abos laufen über ein oder mehrere Jahre, Verlängerung freiwillig, und für die US-Verträge gilt ausdrücklich: „our contracts with U.S. government customers may be terminated for convenience" — kündbar nach Belieben, ohne Grund. Ein Detail aus den Bilanz-Fußnoten macht die Abhängigkeit noch greifbarer: Ende 2025 stand ein einzelner internationaler Staatskunde für 50 Prozent aller offenen Forderungen. Die Hälfte des Geldes, auf das BlackSky wartete, schuldete ein einziges Land. Nichts davon ist verboten oder ungewöhnlich im Rüstungsgeschäft — aber es erklärt, warum diese Aktie an Tagen mit Budget-Schlagzeilen aus Washington so heftig zuckt. Ein ähnliches Muster mit zwei dominanten Kunden haben wir übrigens bei Applied Optoelectronics auseinandergenommen — dort war es die KI-Rally, hier ist es die Weltlage.

Unbequeme Wahrheit Nr. 2: Der wichtigste Kunde hat bereits gekürzt

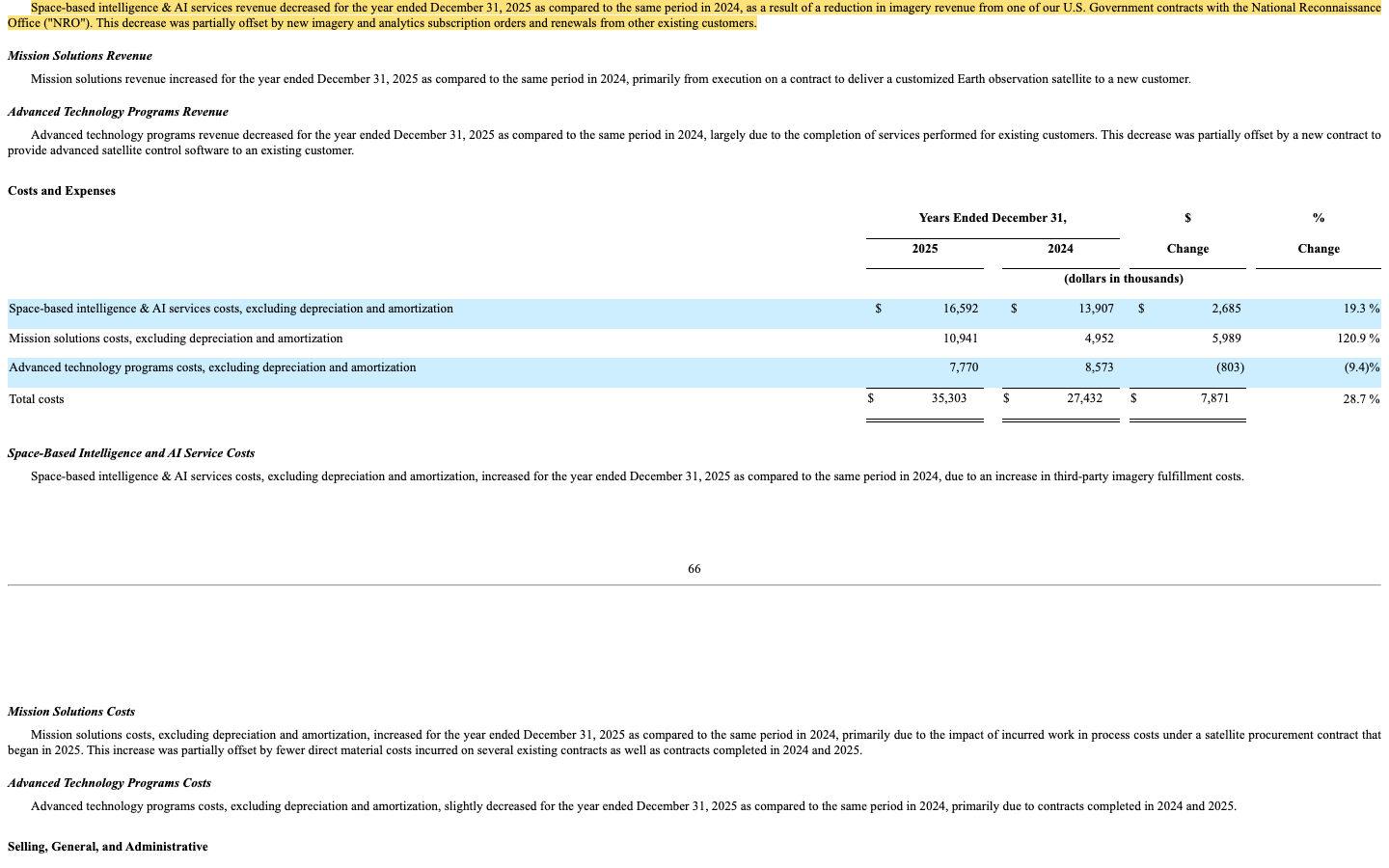

Das Klumpenrisiko ist keine theoretische Sorge — es hat 2025 schon zugeschlagen. Der Anteil der US-Regierung am Umsatz fiel binnen eines Jahres von 60 auf 43 Prozent, absolut von 61,3 auf 45,8 Millionen US-Dollar. Den Grund nennt der Geschäftsbericht (10-K) beim Namen:

„Space-based intelligence & AI services revenue decreased for the year ended December 31, 2025 as compared to the same period in 2024, as a result of a reduction in imagery revenue from one of our U.S. Government contracts with the National Reconnaissance Office (‚NRO‘). This decrease was partially offset by new imagery and analytics subscription orders and renewals from other existing customers."

Übersetzung: „Der Umsatz mit weltraumgestützten Aufklärungs- und KI-Diensten ging im Geschäftsjahr zum 31. Dezember 2025 gegenüber dem Vorjahreszeitraum zurück — infolge geringerer Bild-Erlöse aus einem unserer US-Regierungsverträge mit dem National Reconnaissance Office (‚NRO‘). Dieser Rückgang wurde teilweise durch neue Abo-Bestellungen für Bilder und Analysen sowie Vertragsverlängerungen anderer Bestandskunden ausgeglichen."

— BlackSky Technology, SEC-Jahresbericht 10-K 2025, Item 7 „Management's Discussion and Analysis"

Halte kurz inne, denn hier kollidiert die Story mit den Zahlen: Ausgerechnet in einer Weltlage, in der „mehr Aufklärung" gefühlt gesetzt ist, kürzte der wichtigste Aufklärungskunde der Firma seine Bestellungen. Das kann viele Gründe haben — Budgetzyklen, neue Konkurrenz-Anbieter im NRO-Programm, Verschiebungen zwischen Vertragsjahren — und die internationale Nachfrage hat den Ausfall 2025 mehr als aufgefangen. Aber es zerlegt den Reflex vom Anfang: Zwischen Krisenkarte und Kasse steht immer ein Beschaffungsamt. Und das bestellt nicht nach Nachrichtenlage, sondern nach Haushaltsplan.

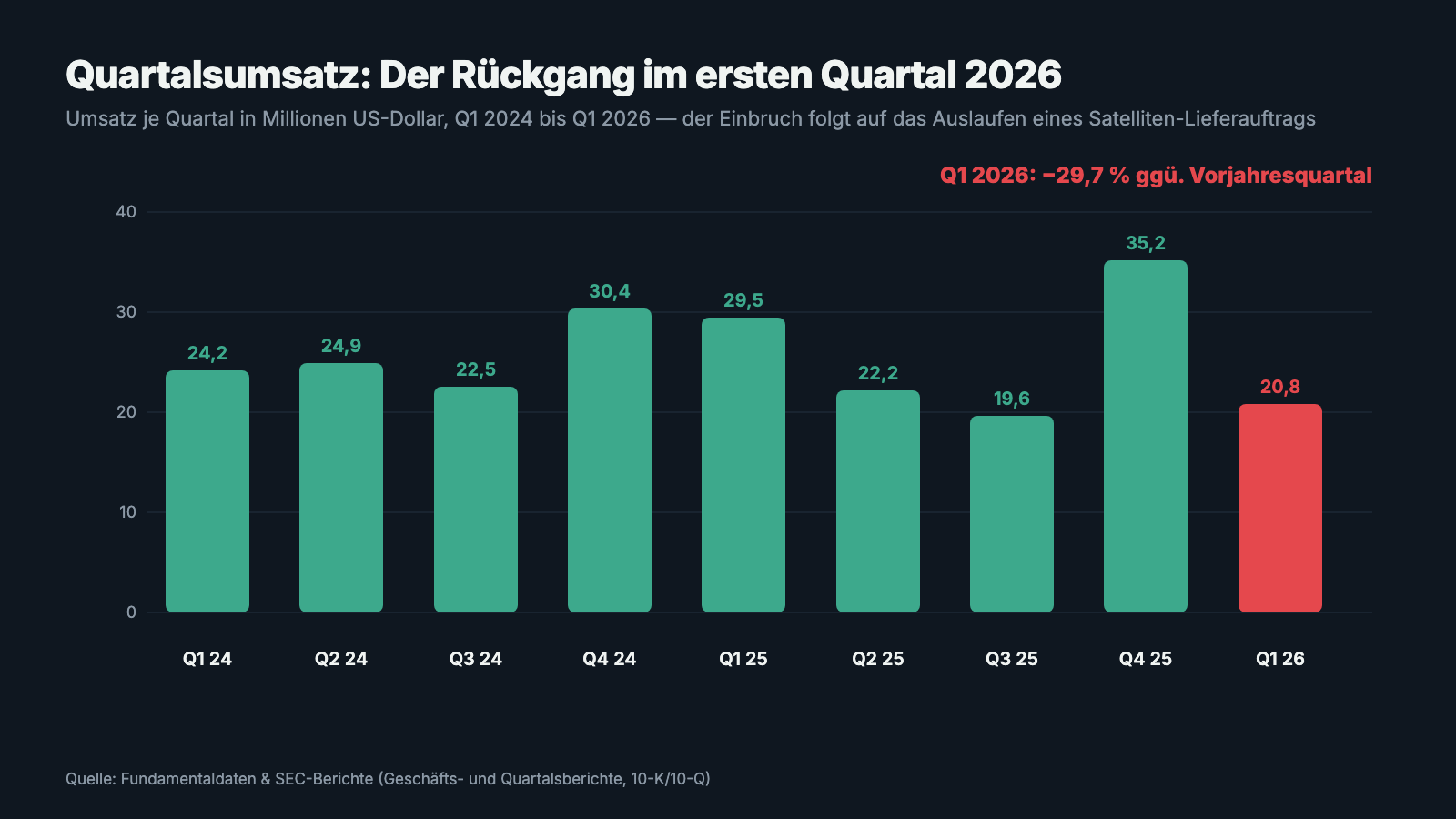

Unbequeme Wahrheit Nr. 3: Das Wachstum 2025 war ein Einmal-Auftrag — und im ersten Quartal 2026 fehlte er

Wie dünn das „Wachstum" von 4,4 Prozent war, zeigte sich, als der Kalender umblätterte. Im ersten Quartal 2026 fiel der Umsatz um 29,7 Prozent auf 20,8 Millionen US-Dollar (Vorjahresquartal: 29,5 Millionen). Der Blick in die Sparten erklärt es: Mission Solutions — der Bau des kundeneigenen Satelliten — brach um 80 Prozent auf 2,0 Millionen ein, weil der Auftrag Ende 2025 weitgehend abgearbeitet war. Die Bild- und KI-Abos hielten sich mit −1,8 Prozent fast stabil, die Forschungsaufträge gaben ebenfalls nach. Gleichzeitig verdoppelte sich der Quartalsverlust auf 29,7 Millionen US-Dollar — getrieben auch von einem Buchverlust auf Derivate (8,2 Millionen; im Wesentlichen die Neubewertung alter SPAC-Optionsscheine, die mit dem Aktienkurs schwankt) und höheren Abschreibungen auf die neuen Gen-3-Satelliten.

Fair bleibt: Ein solches Projektgeschäft ist ruckelig, und der Auftragsbestand von 345,3 Millionen US-Dollar (Ende 2025) enthält laut Geschäftsbericht (10-K) 77,3 Millionen, die 2026 als Umsatz ankommen sollen, 55,2 Millionen für 2027 und 212,8 Millionen danach. Die Frage, an der sich die Investment-These entscheidet, ist simpel: Füllen die Gen-3-Abos — das margenstarke, wiederkehrende Geschäft — die Lücke schneller, als Einmal-Aufträge auslaufen? 2025 und im ersten Quartal 2026 lautete die ehrliche Antwort: noch nicht.

Unbequeme Wahrheit Nr. 4: Die neue Flotte ist mit teurem Geld und deinen Aktien bezahlt

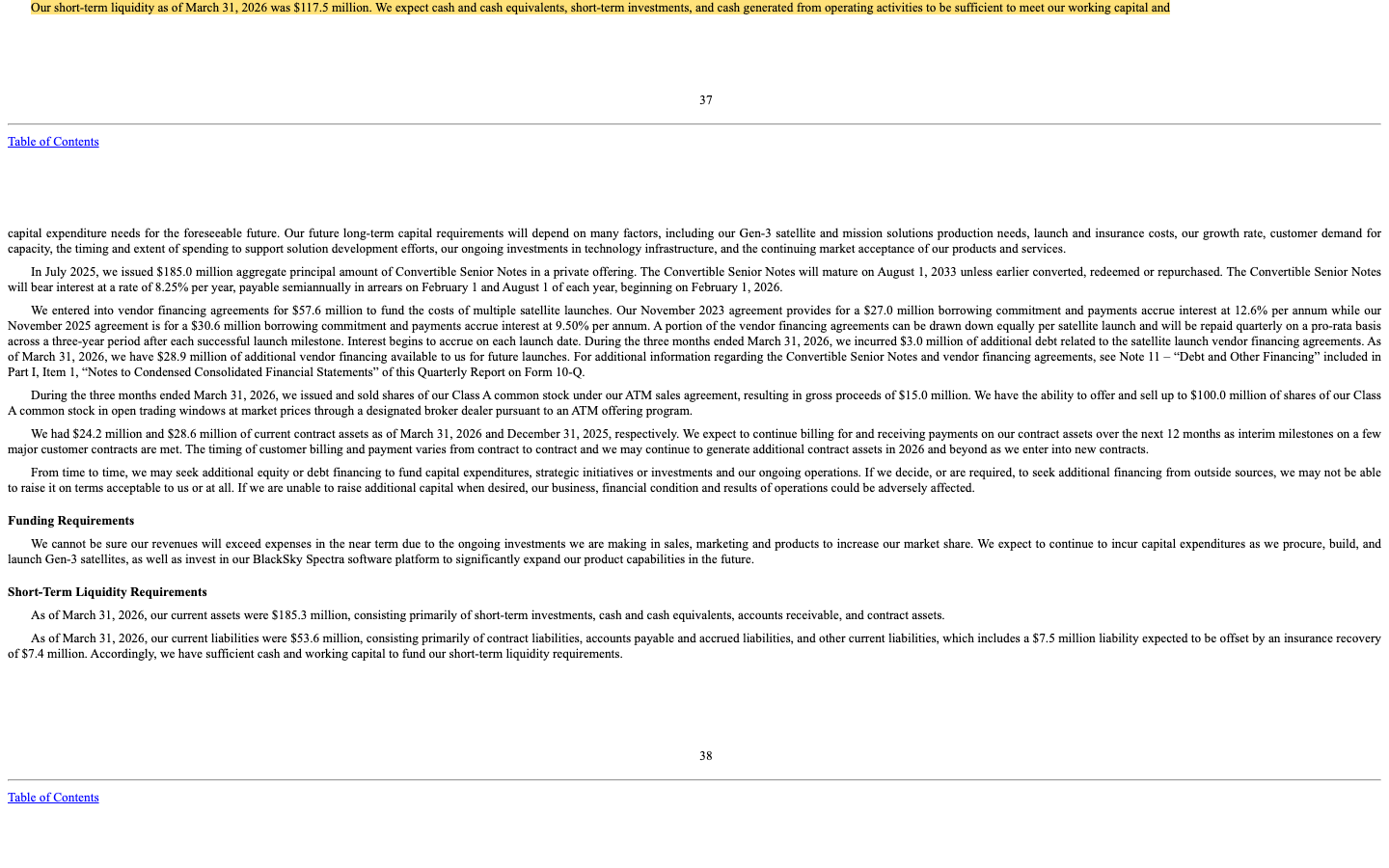

Bleibt die Frage, wer das alles finanziert. Die Antwort steht in den Fußnoten, und sie hat zwei Gesichter. Gesicht eins: teure Schulden. Im Juli 2025 platzierte BlackSky eine Wandelanleihe über 185 Millionen US-Dollar — einen Kredit mit eingebautem Umtauschrecht in Aktien (Wandlungspreis: rechnerisch rund 36,78 US-Dollar je Aktie), fällig im August 2033, verzinst mit 8,25 Prozent pro Jahr. Mit dem Geld wurden unter anderem 84,5 Millionen alter Kredite abgelöst; die nominalen Verbindlichkeiten stiegen bis Jahresende auf 207,9 Millionen US-Dollar — fast eine Verdopplung binnen eines Jahres. Dazu kommen Startfinanzierungen beim Raketen-Dienstleister über zusammen 57,6 Millionen US-Dollar, verzinst mit 12,6 Prozent (Vertrag von 2023) beziehungsweise 9,5 Prozent (Vertrag von 2025). Merke: Wer einer Firma mit dieser Bilanz Geld leiht, lässt sich das Risiko ordentlich bezahlen — 8 bis 12 Prozent Zins sind kein Vertrauensbeweis.

Gesicht zwei: laufende Verwässerung — dein Stück vom Firmenkuchen wird kleiner, weil regelmäßig neue Stücke nachgeschnitten werden. 2025 verkaufte BlackSky über ein sogenanntes At-the-Market-Programm (Aktien werden direkt in den laufenden Börsenhandel verkauft) 3,7 Millionen neue Aktien für 42,5 Millionen US-Dollar brutto, im ersten Quartal 2026 weitere für 15,0 Millionen. Im Mai 2026 meldete die Firma per Ad-hoc-Meldung (8-K) ein neues Verkaufsprogramm über bis zu 250 Millionen US-Dollar an — Vorrat für Jahre. Das Ergebnis siehst du an der Aktienzahl: von 30,7 Millionen (Ende 2024) auf 36,8 Millionen (31. März 2026), plus 20 Prozent in fünf Quartalen. Und damit die Größenordnungen nicht verrutschen: Diese Zahlen gelten nach dem 1:8-Reverse-Split vom September 2024, bei dem je acht alte Aktien zu einer zusammengelegt wurden — ein Schritt, den Firmen typischerweise gehen, wenn der Kurs zuvor tief gefallen ist. Zur Ehrlichkeit gehört auch die Gegenrechnung, und die ist bei BlackSky besser als der Scanner-Eindruck:

„Our short-term liquidity as of March 31, 2026 was $117.5 million. We expect cash and cash equivalents, short-term investments, and cash generated from operating activities to be sufficient to meet our working capital and capital expenditure needs for the foreseeable future."

Übersetzung: „Unsere kurzfristige Liquidität belief sich zum 31. März 2026 auf 117,5 Millionen US-Dollar. Wir erwarten, dass Zahlungsmittel, kurzfristige Anlagen und der Mittelzufluss aus dem operativen Geschäft ausreichen, um unseren Bedarf an Betriebskapital und Investitionen auf absehbare Zeit zu decken."

— BlackSky Technology, SEC-Quartalsbericht 10-Q zum 31. März 2026, „Liquidity and Capital Resources"

Das ist der entscheidende Unterschied zu den ganz heißen Kandidaten unserer Distress-Radare: BlackSky hat ein Liquiditätspolster und sagt selbst, es reiche auf absehbare Zeit. Aber im selben Abschnitt steht auch der Satz, dass die Firma nicht sicher sein kann, „that our revenues will exceed expenses in the near term" — dass die Erlöse die Ausgaben absehbar übersteigen. Übersetzt: Das Polster ist da, aber es schmilzt, solange Gen-3-Ausbau und Verluste parallel laufen. Nachschub kommt dann aus dem 250-Millionen-Programm — sprich: aus neuen Aktien. Noch ein Blick auf die Insider, weil du danach ohnehin gefragt hättest: Die Insider-Meldungen (Form 4) vom Juni 2026 zeigen vor allem automatische Verkäufe zur Steuerbegleichung bei der Zuteilung von Aktienpaketen (CEO Brian O'Toole: 15.512 Stück) und Verwaltungsräte, die sich ihr Honorar in Aktien statt bar auszahlen lassen — kein Alarmsignal, aber eben auch keine demonstrativen Käufe. Die Vorstandsvergütung laut Proxy Statement (DEF 14A): rund 2,5 Millionen US-Dollar für den CEO im Jahr 2024, überwiegend in Aktien.

Und die KI? Hier ist sie tatsächlich Umsatz — mit einer Fußnote

Bei den meisten Firmen, die wir prüfen, ist „KI" eine Vokabel aus der Investoren-Präsentation. Bei BlackSky ist sie Teil des Preisschilds: Die größte Umsatzkategorie heißt im Geschäftsbericht (10-K) wörtlich „Space-based intelligence & AI services" — 65,1 Millionen US-Dollar oder 61 Prozent des Umsatzes 2025. Die KI-generierten Analysen (automatische Erkennung von Schiffen, Flugzeugen, Fahrzeugen, Veränderungen an Häfen oder Baustellen) werden ausdrücklich im Abonnement verkauft, und die Firma betont, ihre Modelle selbst zu entwickeln, statt sie bei den großen KI-Plattformen einzukaufen. In unserer KI-Einstufung führen wir BlackSky deshalb als „Verkauft KI". Die Fußnote der Ehrlichkeit: Die Kategorie bündelt Satellitenbilder und KI-Auswertung in einem Topf — wie viel Umsatz auf die reine KI-Analytik entfällt, weist BlackSky nicht separat aus. Wer hier eine pure KI-Aktie sieht, kauft trotzdem zu 100 Prozent ein Satellitengeschäft mit KI-Veredelung — nicht umgekehrt. Wie schnell ein KI-Etikett mehr verspricht, als die Zutatenliste hergibt, haben wir zuletzt bei ImageneBio gesehen; BlackSky ist der seltenere, seriösere Fall.

Bewertung: Du bezahlst die Wende, nicht den Status quo

Zur Bewertung, wie immer als Größenordnung statt Tageskurs: Nach unseren Funddaten (Datenstand 9. Juli 2026) kostete BlackSky an der Börse etwa das 9,4-Fache des Umsatzes der letzten vier Quartale. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht — es gab seit 2014 keinen. Zum Vergleich: Profitable Rüstungs- und Raumfahrtkonzerne kosten meist das 1,5- bis 3-Fache ihres Umsatzes; das Vielfache bei BlackSky bepreist also nicht das heutige Geschäft, sondern die Erwartung, dass Gen-3 die Abo-Erlöse vervielfacht. Die Wette ist nicht aus der Luft gegriffen — 345 Millionen Auftragsbestand, erwartetes Umsatzwachstum von rund 33 Prozent für die nächsten zwölf Monate laut Analystenschätzungen in unseren Funddaten —, aber sie ist eine Wette auf Berichte, die noch nicht geschrieben sind. Dazu die Fallhöhe, beide Richtungen, datiert 9. Juli 2026: rund 53 Prozent Plus über zwölf Monate und zugleich rund 45 Prozent Minus im letzten Monat, 54 Prozent unter dem 52-Wochen-Hoch. Eine Aktie mit 11 Prozent Tagesspanne ist kein Sparbuch — sie ist ein Seismograf für Rüstungs-Schlagzeilen.

Chancen und Risiken auf einen Blick

Was für BlackSky spricht:

- Echte, knappe Infrastruktur statt reiner Story: eigene Satellitenflotte mit bis zu 15 Aufnahmen pro Tag über strategischen Orten, Gen-3 mit 35-Zentimeter-Auflösung und Nachtsicht seit 2025 im Orbit, Lieferung in unter 90 Minuten.

- KI ist hier belegbar Umsatzquelle, nicht Etikett: Die Abo-Sparte „Space-based intelligence & AI services" stand 2025 für 61 Prozent der Erlöse (65,1 Millionen US-Dollar).

- Auftragsbestand von 345,3 Millionen US-Dollar (Ende 2025) — mehr als drei Jahresumsätze; internationale Regierungsumsätze +53 Prozent auf 58,0 Millionen (2025); Mission-Solutions-Referenzprojekt (kundeneigener Satellit) erfolgreich abgerechnet.

- Liquiditätspolster von 117,5 Millionen US-Dollar (31. März 2026), kein Going-Concern-Hinweis im Testat, Wandelanleihe erst 2033 fällig — die Bilanz hat Zeit gekauft.

- Relative Stärke in schwachen Marktphasen: Stress-Rating 99 und Dual-Momentum-Treffer in unserem hauseigenen Aktien-Scanner (Datenstand 9. Juli 2026).

Was dagegen spricht:

- Extremes Klumpenrisiko: vier Staatskunden = 89 Prozent des Umsatzes 2025, US-Verträge nach Belieben kündbar, ein einzelner Staatskunde hielt Ende 2025 die Hälfte aller offenen Forderungen.

- Der wichtigste Kunde kürzte bereits: NRO-Bild-Erlöse rückläufig, US-Regierungsanteil von 60 auf 43 Prozent gefallen; das Kern-Abogeschäft schrumpfte 2025 um 7,1 Prozent.

- Wachstum ohne Substanz im Berichtszeitraum: +4,4 Prozent 2025 nur dank Einmal-Auftrag, −29,7 Prozent Umsatz im ersten Quartal 2026; Nettoverlust 2025 auf 70,3 Millionen gestiegen, kumuliert 756,1 Millionen seit 2014.

- Teure Finanzierung und Dauerverwässerung: 185-Millionen-Wandelanleihe zu 8,25 Prozent, Startfinanzierungen zu 9,5 bis 12,6 Prozent, 207,9 Millionen nominale Schulden, Aktienzahl +20 Prozent in fünf Quartalen, neues Aktienverkaufsprogramm über bis zu 250 Millionen (Mai 2026), Reverse Split 1:8 (2024).

- Heiße Markttechnik: rund 45 Prozent Kursverlust im Monat vor dem 9. Juli 2026, 11 Prozent durchschnittliche Tagesspanne, KUV um 9 — dazu drei rechnerische Distress-Radar-Treffer, die zwar Proxys sind, aber die dünne Fehlertoleranz zeigen.

Ein menschliches Fazit

Zurück zur Krisenkarte im Abendprogramm. Der Reflex — „wer die Bilder liefert, verdient an der Weltlage" — hat bei BlackSky einen wahren Kern: Die Flotte fliegt, die Technik liefert, der Auftragsbestand ist dreimal so groß wie der Jahresumsatz, und anders als bei vielen heißen Namen ist die KI hier tatsächlich Teil des Produkts. Aber die Berichte erzählen den Teil, den die Krisenkarte weglässt: Neun von zehn Umsatz-Dollar kommen von vier Regierungen, und die wichtigste davon hat zuletzt nicht aufgestockt, sondern gekürzt. Das Wachstum des Jahres 2025 war ein einzelner Satellitenbau-Auftrag, der im ersten Quartal 2026 bereits fehlte. Und bezahlt wird der Ausbau mit Krediten zu 8 bis 12 Prozent Zins und einem Aktien-Nachschub-Programm, das gerade auf 250 Millionen US-Dollar aufgestockt wurde. Kein Insolvenz-Drama — das Liquiditätspolster ist real, der Prüfer schweigt, wo er bei anderen warnt. Eher eine Geduldsfrage: Die Berichte der zweiten Jahreshälfte 2026 müssen zeigen, ob die Gen-3-Abos das ruckelige Projektgeschäft ablösen — vorher ist jeder Kurssprung Weltlagen-Poesie und jeder Absturz Budgetprosa. Der Satellit sieht alles aus 450 Kilometern Höhe. Du musst nur die zwölf Zentimeter bis zum Quartalsbericht schaffen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- BlackSky Technology Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 17. März 2026)

- BlackSky Technology Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 7. Mai 2026)

- BlackSky Technology Inc. — SEC-Ad-hoc-Meldung 8-K vom 22. Mai 2026 (Aktienverkaufsprogramm über bis zu 250 Millionen US-Dollar)

- BlackSky Technology Inc. — SEC-Proxy Statement DEF 14A (eingereicht 24. Juli 2025, Vorstandsvergütung)

- Vollständige SEC-Einreichungshistorie von BlackSky Technology (inklusive Insider-Meldungen Form 4): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Wachstumsschätzungen; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in BlackSky-Aktien.

Unser Fazit auf einen Blick

- Technologie & Produkt positiv

- Eigene Satellitenflotte mit bis zu 15 Aufnahmen täglich über strategischen Orten, Gen-3 mit 35-Zentimeter-Auflösung und Nachtsicht seit 2025 im Orbit, KI-Auswertung in unter 90 Minuten — die Infrastruktur ist real und schwer kopierbar.

- Auftragsbestand & Nachfrage positiv

- 345,3 Millionen US-Dollar Auftragsbestand (Ende 2025) — mehr als drei Jahresumsätze; internationale Regierungsumsätze +53 Prozent auf 58,0 Millionen (2025); erwartetes Umsatzwachstum von rund 33 Prozent laut Analystenschätzungen (Datenstand 9. Juli 2026).

- Liquidität neutral

- 117,5 Millionen US-Dollar kurzfristige Liquidität (31. März 2026) und kein Going-Concern-Hinweis im Testat — aber 207,9 Millionen nominale Schulden (Ende 2025), anhaltende Verluste und laufender Kapitalbedarf für den Gen-3-Ausbau: Das Polster ist real, schmilzt aber.

- Kundenkonzentration negativ

- Vier Staatskunden = 89 Prozent des Umsatzes 2025; US-Verträge nach Belieben kündbar; der größte Kunde (US-Regierung, 43 Prozent) kürzte bereits — NRO-Bild-Erlöse rückläufig; ein einzelner Staatskunde hielt Ende 2025 50 Prozent der offenen Forderungen.

- Wachstumsqualität negativ

- Umsatzwachstum 2025 nur +4,4 Prozent und komplett von einem Einmal-Auftrag getragen; Kern-Abogeschäft −7,1 Prozent; erstes Quartal 2026: −29,7 Prozent Umsatz und verdoppelter Quartalsverlust (29,7 Millionen US-Dollar).

- Finanzierung & Verwässerung negativ

- 185-Millionen-Wandelanleihe zu 8,25 Prozent (fällig 2033), Startfinanzierungen zu 9,5 bis 12,6 Prozent, Aktienzahl +20 Prozent in fünf Quartalen, neues Aktienverkaufsprogramm über bis zu 250 Millionen US-Dollar (Mai 2026), Reverse Split 1:8 (2024) — der Ausbau wird mit teurem Geld und neuen Aktien bezahlt.

BlackSky hat, was vielen heißen Namen fehlt: echte Infrastruktur im Orbit, KI als belegbare Umsatzquelle und einen Auftragsbestand von mehr als drei Jahresumsätzen. Dagegen stehen ein extremes Klumpenrisiko aus vier Staatskunden, ein wichtigster Kunde, der bereits kürzte, ein Wachstum, das 2025 an einem Einmal-Auftrag hing, und eine Finanzierung zu 8 bis 12 Prozent Zins plus laufender Verwässerung. Keine Anlageberatung.

Bitte beachten

- Rauchmelder-Frame: Die Treffer in unseren Distress-Scannern (Going-Concern-Proxy, Altman-Z, Inso-Kandidat) sind Rechen-Radare aus Bilanzkennzahlen — im Testat des Geschäftsberichts (10-K) für 2025 steht kein Going-Concern-Hinweis, und die Firma weist 117,5 Millionen US-Dollar kurzfristige Liquidität aus (31. März 2026).

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Der Quartalsverlust im ersten Quartal 2026 enthält 8,2 Millionen US-Dollar nicht zahlungswirksamen Buchverlust aus der Neubewertung alter SPAC-Optionsscheine.

- Sehr volatile Aktie: rund 11 Prozent durchschnittliche Tagesspanne, +53 Prozent über zwölf Monate bei −45 Prozent im letzten Monat, 54 Prozent unter dem 52-Wochen-Hoch und 79 Prozent unter dem Allzeithoch (Datenstand 9. Juli 2026).

Häufige Fragen

BlackSky betreibt eine eigene Flotte kleiner Erdbeobachtungssatelliten (inklusive der neuen Gen-3-Generation mit 35-Zentimeter-Auflösung) und die Software-Plattform Spectra, über die Kunden Satellitenbilder samt KI-Auswertung im Abo bestellen. Hauptkunden sind Militärs, Geheimdienste und Behörden in den USA und international. Börsennotiert ist die Firma aus Herndon, Virginia seit September 2021 über eine SPAC-Fusion.

Sehr groß: Laut Geschäftsbericht (10-K) standen 2025 vier Kunden zusammen für 89 Prozent des Umsatzes — die US-Bundesregierung samt Behörden (43 Prozent) und drei internationale Staatskunden (17, 15 und 14 Prozent). Die US-Verträge sind nach Belieben kündbar, und ein einzelner Staatskunde stellte Ende 2025 die Hälfte aller offenen Forderungen.

Der Umsatz fiel um 29,7 Prozent auf 20,8 Millionen US-Dollar, weil ein Einmal-Auftrag auslief: Der Bau eines kundeneigenen Satelliten (Sparte Mission Solutions) war Ende 2025 weitgehend abgearbeitet — diese Sparte brach um 80 Prozent ein. Das Abo-Kerngeschäft mit Bildern und KI-Analysen blieb mit −1,8 Prozent fast stabil. Genau dieser Auftrag hatte 2025 noch das gesamte Jahreswachstum von 4,4 Prozent getragen.

Die Berichte geben das derzeit nicht her: Im Testat des Geschäftsberichts (10-K) für 2025 steht kein Going-Concern-Hinweis, und zum 31. März 2026 wies BlackSky 117,5 Millionen US-Dollar kurzfristige Liquidität aus. Dass drei Distress-Scanner unseres hauseigenen Aktien-Scanners anschlagen, liegt an den rechnerischen Warnsignalen: anhaltende Verluste (70,3 Millionen 2025), Zinslast auf 207,9 Millionen nominale Schulden und ein tiefroter Altman-Score. Ein Rauchmelder, kein Insolvenz-Urteil.

Ja, belegbar: Die größte Umsatzkategorie heißt im Geschäftsbericht (10-K) wörtlich „Space-based intelligence & AI services" (2025: 65,1 Millionen US-Dollar, 61 Prozent des Umsatzes), und die KI-generierten Analysen werden ausdrücklich im Abo verkauft. Aber: Bilder und KI-Auswertung stecken in einem Topf — der reine KI-Anteil wird nicht separat ausgewiesen. Es bleibt ein Satellitengeschäft mit KI-Veredelung.

Nach klassischen Maßstäben nein: Rund das 9,4-Fache des Umsatzes der letzten vier Quartale (Datenstand 9. Juli 2026) bei einer Firma ohne ein einziges Gewinnjahr seit 2014 — profitable Rüstungs- und Raumfahrtkonzerne kosten meist das 1,5- bis 3-Fache. Bezahlt wird die Erwartung, dass die Gen-3-Abos den Umsatz vervielfachen; der Auftragsbestand von 345,3 Millionen US-Dollar (Ende 2025) stützt diese Hoffnung, garantiert sie aber nicht.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.