ImageneBio-Aktie: Der Name klingt nach KI — dahinter steckt ein einziger Antikörper

Der Name »ImageneBio« weckt Bilder von KI-Diagnostik und digitaler Pathologie. Die Berichte an die US-Börsenaufsicht SEC erzählen etwas anderes: eine winzige Biotech aus San Diego, entstanden aus der Fusion der gescheiterten Krebsfirma Ikena mit dem privaten Antikörper-Entwickler Inmagene, mit einem einzigen Medikament in der Pipeline und keinem Cent Produktumsatz. Die Kasse (117 Millionen US-Dollar plus frische 30) ist größer als der Börsenwert — aber jedes Jahr verbrennen fast 48 Millionen, und die entscheidenden Studiendaten kommen erst 2027. Ein Befund über den Unterschied zwischen einem guten Namen und einem guten Geschäft.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Fehler, den unser Gehirn in Millisekunden macht, lange bevor wir eine einzige Zahl gesehen haben: Wir lesen einen Namen und füllen den Rest selbst aus. »ImageneBio« — da schwingt Image mit, Imagine, Gene: KI-gestützte Bildgebung, digitale Pathologie, Diagnostik der Zukunft. Der Kopf hat die Aktie schon in die heißeste Schublade des Jahres einsortiert, bevor er weiß, was die Firma überhaupt tut. Nennen wir diesen Reflex den Namens-Reflex — den Impuls, das Versprechen zu kaufen, das ein Name flüstert, statt das Geschäft zu prüfen, das dahinter steht. Er ist teuer, weil ein Name nichts ist als eine Assoziation, die niemand unterschrieben hat. Deshalb machen wir einen Deal: Bevor du bei ImageneBio (Nasdaq: IMA) zugreifst, weil der Name nach Zukunft klingt, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was ImageneBio eigentlich macht

Mit der KI hat ImageneBio nichts zu tun. Der Name ist die Eindeutschung von »Inmagene«, dem privaten Biopharma-Unternehmen, das im Kern der Firma steckt — und das Geschäft ist so bodenständig wie riskant: die Entwicklung eines einzigen Antikörper-Medikaments. Um zu verstehen, was das heißt, hilft ein Bild. Dein Immunsystem hat Zellen, die Entzündungen anheizen — bei Krankheiten wie Neurodermitis (der juckenden, chronischen Hautentzündung, im Fachjargon »atopische Dermatitis«) laufen sie heiß. Das Medikament der Firma, IMG-007, ist ein maßgeschneidertes Eiweiß (ein »monoklonaler Antikörper«), das an einen bestimmten Schalter auf diesen Zellen andockt — den OX40-Rezeptor — und ihn blockiert, ohne die Zellen zu töten. Man kann es sich wie einen Dimmer statt eines Vorschlaghammers vorstellen: Die überaktiven Zellen werden gedämpft, nicht zerstört. Ein Vorteil dabei: IMG-007 bleibt rund fünf Wochen im Körper, was seltene Spritzen erlauben könnte.

Das klingt vielversprechend — und ist zugleich der ganze Konzern. Nach der Abspaltung der alten Krebsprogramme (dazu gleich mehr) ist IMG-007 laut Geschäftsbericht »das einzige Produkt, das wir in klinischer Entwicklung haben«. Es gibt keinen zweiten Wirkstoff, der einspringt, wenn dieser scheitert. Und es gibt keinen Umsatz: ImageneBio verkauft nichts, sondern verbrennt eingesammeltes Kapital, um IMG-007 durch die klinischen Studien zu bringen. Merk dir dieses Spannungsfeld — eine pralle Kasse, aber ein Geschäft, das an einem einzigen Molekül und einem einzigen künftigen Studientermin hängt. Es zieht sich durch alles, was jetzt kommt.

Die Herkunft: eine Fusion zweier Halben

ImageneBio ist ein junges Konstrukt mit einer aufschlussreichen Vergangenheit. Bis Juli 2025 hieß die börsennotierte Hülle Ikena Oncology — eine Krebsfirma, deren Wirkstoffe nicht überzeugten und die Ende 2024 offen erklärte, sie suche »strategische Alternativen«, also einen Käufer oder Partner. Gefunden hat sie Inmagene Biopharmaceuticals, einen privaten Antikörper-Entwickler von den Kaimaninseln. Am 25. Juli 2025 verschmolzen beide per Reverse Merger — einem Manöver, bei dem ein privates Unternehmen in eine bereits börsennotierte Hülle schlüpft, um ohne klassischen Börsengang an die Börse zu kommen. Ikenas eigene Krebsprogramme wurden abgespalten, die Altaktionäre bekamen dafür bedingte Nachzahlungsrechte (»Contingent Value Rights«), und aus der Kombination entstand ImageneBio. Wichtig für dich als Anleger: Der lange Kurschart der Aktie ist irreführend — der Absturz von über 96 Prozent gehört zur alten Ikena, nicht zur neuen Firma. Als ImageneBio wird erst seit Ende Juli 2025 gehandelt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unsere Scanner laufen. Bei IMA schlägt eine bezeichnend widersprüchliche Mischung an (Datenstand 9. Juli 2026): auf der einen Seite lauter Abwärtstrend- und Verteilungs-Warnungen — »Stage 4 (Abwärtstrend)«, »Stan Weinstein: Stage 4«, »Stage 4B« und »U/D-Akkumulation« —, auf der anderen Seite ausgerechnet »Power Trend«, ein Aufwärts-Momentum-Signal. Übersetzt: Der langfristige Trend ist gebrochen (der Kurs steht unter seiner 200-Tage-Linie), aber ein kurzfristiger Erholungsschub hat das Momentum-Signal ausgelöst. Der Scanner sieht nüchtern das, was der Merger anrichtet — eine kaputte Langfrist-Struktur mit einem frischen Zucken nach oben — und kann nicht wissen, dass die Firma mitten im Chart ihre Identität gewechselt hat. Für den Namens-Reflex heißt das: Von einer sauberen Aufwärts-Story ist charttechnisch nichts zu sehen. So findest du die Aktie selbst: auf boersenlotse.de im Menü „Scanner" einen der Filter öffnen und die Zeile IMA suchen.

Die Zahlen: viel Kasse, kein Umsatz, wachsender Verlust

Fangen wir mit dem an, was tatsächlich beruhigt — der Bilanz. ImageneBio ist gut finanziert: 117,2 Millionen US-Dollar an Zahlungsmitteln und Wertpapieren zum 31. März 2026, dazu weitere 30,0 Millionen, die im April 2026 hereinkamen. Der Kredit, den Ikena einst aufgenommen hatte, wurde im Zuge des Mergers vollständig getilgt — die Firma ist praktisch schuldenfrei. Das ist die gute Nachricht. Die andere Seite steht direkt daneben: Diesem Kapital steht kein einziger verdienter Dollar gegenüber, und die Verluste wachsen.

Man sieht es sofort: Der Nettoverlust stieg 2025 auf 45,3 Millionen US-Dollar (nach 36,6 Millionen 2024), und der operative Cash-Burn — das Geld, das das Geschäft wirklich verschlingt — hat sich mit 47,8 Millionen gegenüber 21,3 Millionen im Vorjahr mehr als verdoppelt. Der Grund ist typisch für eine Biotech, die in die entscheidende Studienphase eintritt: Die große Phase-2b-Studie kostet Geld. Der aufgelaufene Verlust seit Gründung liegt bei 230,1 Millionen US-Dollar (Ende 2025) und war bis zum 31. März 2026 schon auf 240,7 Millionen geklettert. Für den Namens-Reflex ist das die erste Ernüchterung: Hier wird nichts verkauft, hier wird Kapital in Forschung verwandelt — mit offenem Ausgang.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Kein Umsatz — und alles hängt an einem einzigen Molekül

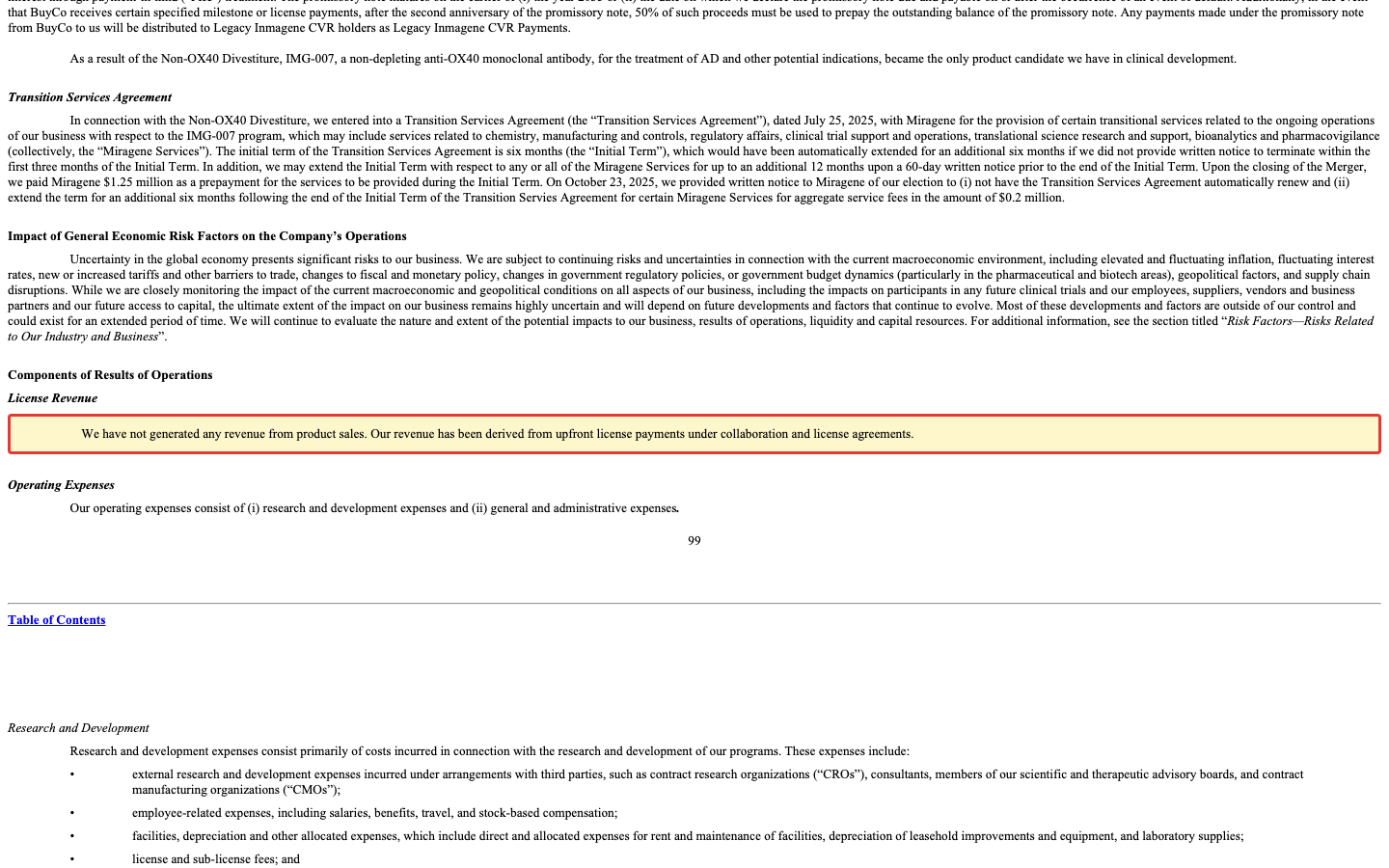

Der Namens-Reflex unterstellt ein Produkt am Markt. ImageneBio hat keins. Der Geschäftsbericht formuliert es in einem einzigen, entwaffnend klaren Satz:

„We have not generated any revenue from product sales. Our revenue has been derived from upfront license payments under collaboration and license agreements."

Übersetzung: „Wir haben keinen Umsatz aus Produktverkäufen erzielt. Unser Umsatz stammte aus Vorab-Lizenzzahlungen im Rahmen von Kooperations- und Lizenzvereinbarungen."

— ImageneBio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A — Components of Results of Operations

Das ist das Klumpenrisiko in Reinform — nur eben nicht bei Kunden, sondern beim Produkt selbst: Ein einziger Wirkstoff trägt den gesamten Unternehmenswert. Und der Beweis, ob IMG-007 wirklich wirkt, steht noch aus. Die Firma hat eine multinationale Phase-2b-Studie bei Neurodermitis begonnen; die entscheidenden Topline-Daten werden erst 2027 erwartet. Bis dahin ist jede Bewertung eine Wette auf ein Ergebnis, das niemand kennt. Fairerweise: Die frühen Daten machen Hoffnung — in der Phase-1b/2a-Studie erreichten 54 Prozent der Patienten eine 75-prozentige Verbesserung ihres Hautbefunds (»EASI-75«), 31 Prozent sogar 90 Prozent, bei ordentlicher Verträglichkeit. Aber ein früher Erfolg an wenigen Patienten ist keine Garantie für die große, zulassungsrelevante Studie. Merke: Bei einer Ein-Produkt-Biotech ist der nächste Studienbericht wichtiger als jede Kennzahl.

Unbequeme Wahrheit Nr. 2: Der Eiswürfel schmilzt — und braucht »erhebliche zusätzliche Finanzierung«

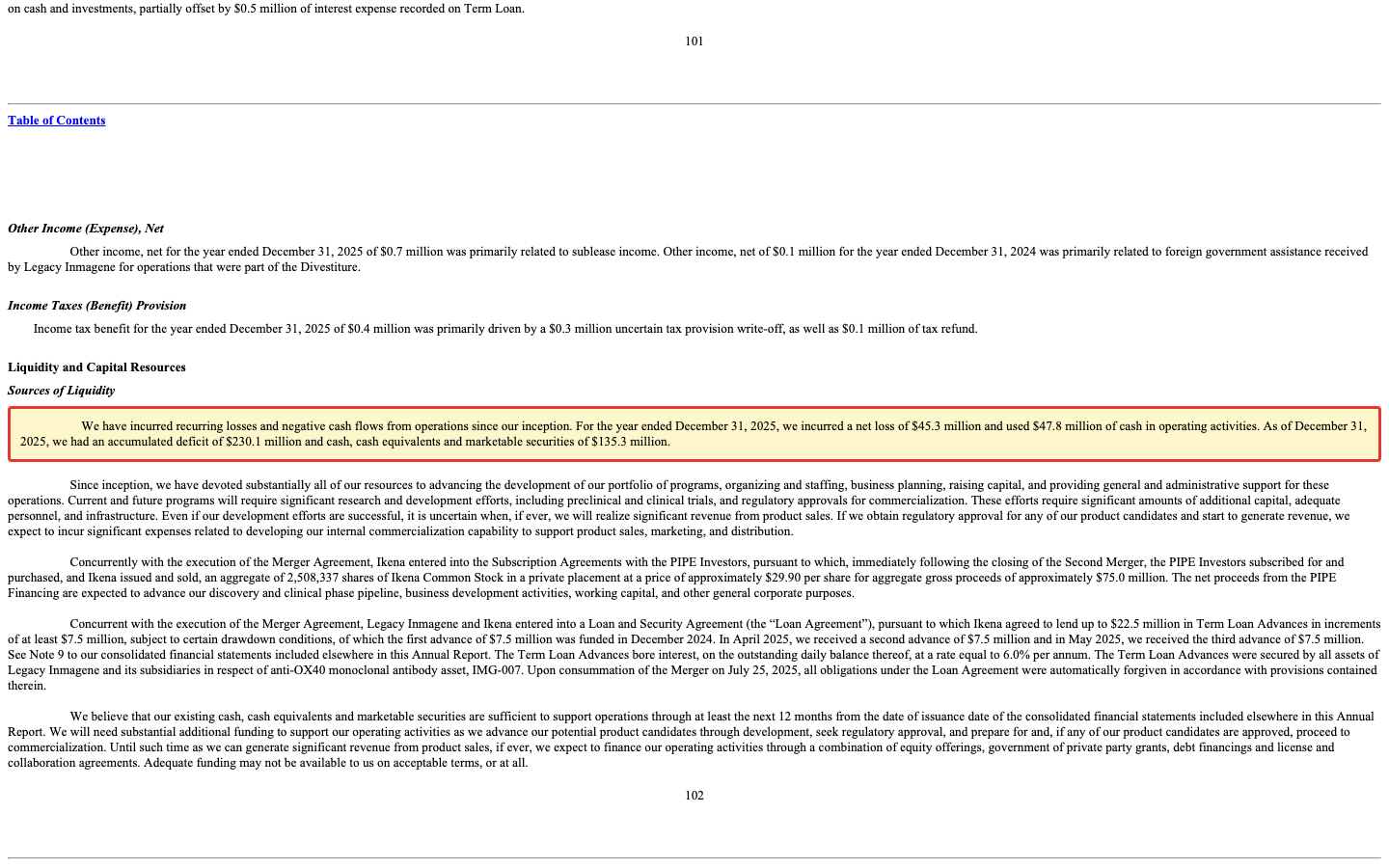

Ja, die Kasse ist voll. Aber sie ist kein Tresor, sie ist ein Abfluss — und die Firma sagt selbst, dass sie nicht reichen wird. Der Geschäftsbericht nennt Verlust und Mittelabfluss in einem Zug:

„For the year ended December 31, 2025, we incurred a net loss of $45.3 million and used $47.8 million of cash in operating activities. As of December 31, 2025, we had an accumulated deficit of $230.1 million and cash, cash equivalents and marketable securities of $135.3 million."

Übersetzung: „Für das am 31. Dezember 2025 endende Jahr erlitten wir einen Nettoverlust von 45,3 Millionen US-Dollar und verbrauchten 47,8 Millionen US-Dollar an Zahlungsmitteln im operativen Geschäft. Zum 31. Dezember 2025 hatten wir einen aufgelaufenen Verlust von 230,1 Millionen und Zahlungsmittel, Äquivalente und Wertpapiere von 135,3 Millionen US-Dollar."

— ImageneBio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A — Liquidity and Capital Resources

Rechne den Eiswürfel nach: Zum 30. September 2025 lag die Liquidität bei 142,6 Millionen US-Dollar, Ende 2025 bei 135,3 Millionen, zum 31. März 2026 bei 117,2 Millionen. Beim aktuellen Tempo — grob 45 bis 50 Millionen US-Dollar pro Jahr — reicht die Kasse trotz der April-Spritze noch einige Jahre; die Firma selbst bestätigt, die Mittel genügten »für mindestens die nächsten zwölf Monate«. Aber die Firma sagt im selben Bericht auch unmissverständlich, was noch kommt — und was es die Aktionäre kosten wird:

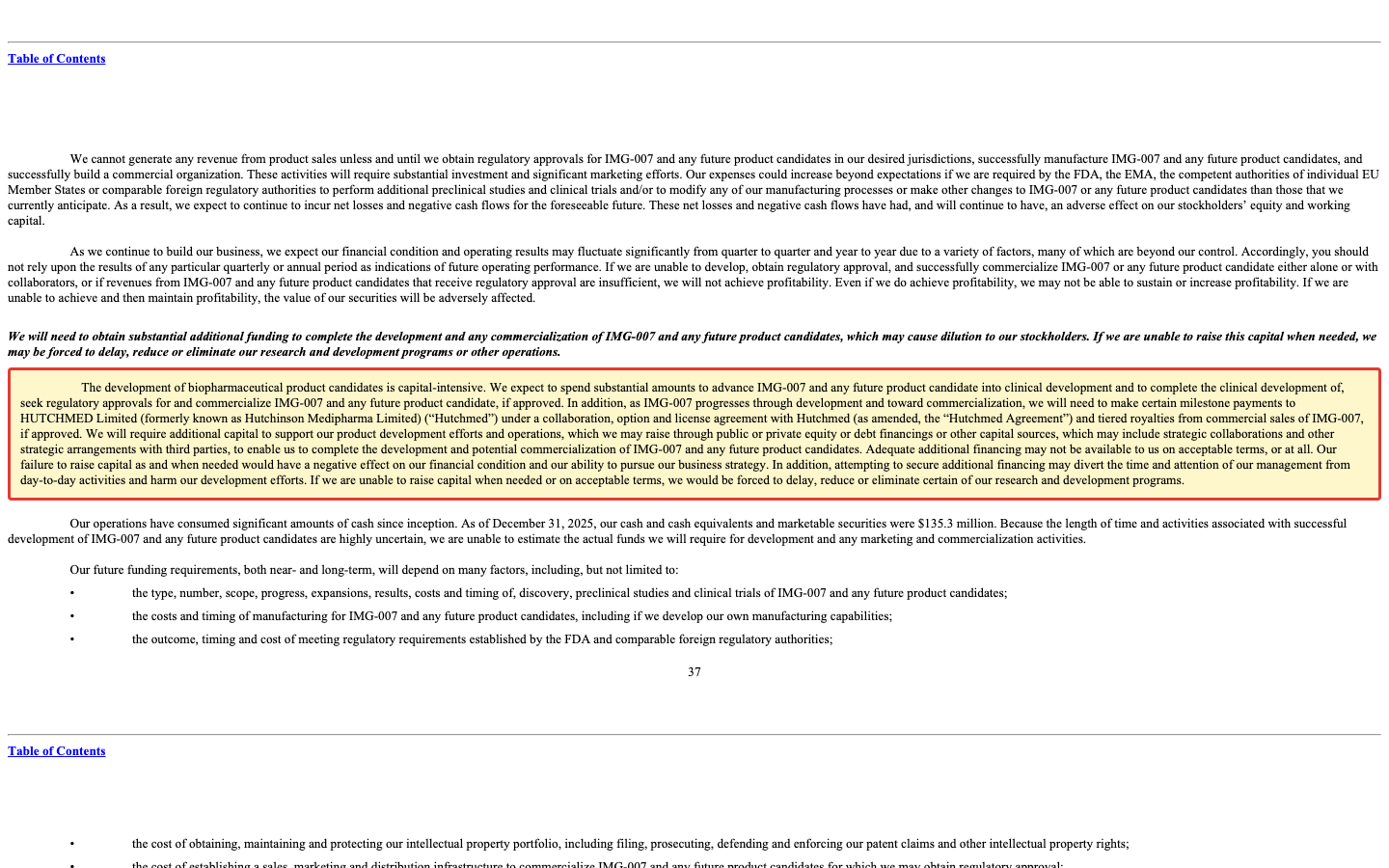

„We will need to obtain substantial additional funding to complete the development and any commercialization of IMG-007 and any future product candidates, which may cause dilution to our stockholders."

Übersetzung: „Wir werden erhebliche zusätzliche Finanzierung benötigen, um die Entwicklung und eine etwaige Vermarktung von IMG-007 und künftigen Produktkandidaten abzuschließen, was zu einer Verwässerung unserer Aktionäre führen kann."

— ImageneBio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors (Zusammenfassung)

Verwässerung — dein Stück vom Kuchen wird kleiner, wenn zur Finanzierung ständig neue Stücke abgeschnitten und verkauft werden. Und das ist keine ferne Drohung: Schon im April 2026 nahm ImageneBio 30 Millionen US-Dollar über sogenannte Pre-Funded Warrants herein — ein Instrument, das faktisch neue Aktien schafft. Genau darum trägt das Titelbild dieser Analyse einen Rettungsring: Frisches Geld hält die Firma über Wasser, aber jeder Ring hat einen Preis, und den zahlen die Altaktionäre mit ihrem Anteil. Wachstum — oder hier: Überleben —, das mit frischen Aktien bezahlt wird, ist nie ganz gratis.

Unbequeme Wahrheit Nr. 3: Das eigene Medikament gehört ImageneBio nicht allein

Man könnte meinen, wenigstens der eine Wirkstoff gehöre der Firma vollständig. Doch auch das ist nur die halbe Wahrheit. IMG-007 ist einlizenziert — die Rechte stammen aus einer Vereinbarung mit dem chinesischen Pharmakonzern HUTCHMED, und der verdient bei jedem Fortschritt mit:

„…as IMG-007 progresses through development and toward commercialization, we will need to make certain milestone payments to HUTCHMED Limited … under a collaboration, option and license agreement with Hutchmed … and tiered royalties from commercial sales of IMG-007, if approved. We will require additional capital to support our product development efforts and operations…"

Übersetzung: „…während IMG-007 durch die Entwicklung und in Richtung Vermarktung fortschreitet, werden wir bestimmte Meilensteinzahlungen an HUTCHMED Limited … im Rahmen einer Kooperations-, Options- und Lizenzvereinbarung leisten müssen … sowie gestaffelte Umsatzbeteiligungen aus dem kommerziellen Verkauf von IMG-007, falls zugelassen. Wir werden zusätzliches Kapital benötigen, um unsere Produktentwicklung und unseren Betrieb zu unterstützen…"

— ImageneBio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Das ist ein doppelter Dämpfer für die Traumrechnung. Erstens: Sollte IMG-007 je zugelassen werden und Geld verdienen, geht ein Teil davon als Meilenstein- und Lizenzgebühren an HUTCHMED — der volle Erfolg landet nicht komplett bei ImageneBio. Zweitens bestätigt der Bericht im selben Atemzug erneut den Kapitalbedarf. Nichts davon ist ungewöhnlich für eine junge Biotech; einlizenzierte Wirkstoffe sind Alltag. Aber es korrigiert das Bild, das der glänzende Name malt: Hier steht kein integrierter Zukunftskonzern, sondern eine schlanke Entwicklungsfirma, die einen fremden Wirkstoff durch die Studien schiebt und dafür laufend neues Geld braucht.

Bewertung — was »billiger als die Kasse« hier wirklich heißt

Jetzt der Punkt, an dem der Namens-Reflex in einen zweiten, ebenso verführerischen Reflex übergeht: Schnäppchenjagd. Denn optisch ist ImageneBio ein Traum. Zur Jahresmitte 2026 bringt die Firma nur rund 67 Millionen US-Dollar auf die Börsenwaage, hält aber 117,2 Millionen US-Dollar an Zahlungsmitteln und Wertpapieren (Stand 31.03.2026) plus 30 Millionen aus der April-Runde — zusammen rund 147 Millionen. Der Unternehmenswert ist damit rechnerisch negativ, der Kurs-Buchwert liegt bei rund 0,52. Du zahlst also gut die Hälfte des bilanziellen Eigenkapitals und bekommst das Geschäft rechnerisch geschenkt.

Der Haken: Ein negativer Unternehmenswert ist bei einer Biotech ohne Umsatz kein Geschenk, sondern ein Urteil. Der Markt sagt damit: »Dieses Geschäft verbrennt die Kasse Jahr für Jahr, das entscheidende Ergebnis kommt erst 2027, und bis dahin muss frisches — verwässerndes — Kapital her. Also ziehe ich einen kräftigen Risikoabschlag von der Kasse ab.« Auch die Profis, die den Merger im Juli 2025 mit 75 Millionen US-Dollar zu rund 29,90 US-Dollar je Aktie mitfinanzierten, liegen seither tief im Minus — ein Warnschild, kein Kaufargument. Wer hier einsteigt, kauft kein günstiges Unternehmen, sondern eine Wette auf ein einziges Studienergebnis, abgefedert durch einen Bargeldpolster, der bis 2027 spürbar dünner wird. Genau dieses Muster — mehr Geld in der Kasse als an der Börse, und trotzdem kein Selbstläufer — haben wir bei einer anderen Biotech seziert, bei Seer; und wie viel eine pralle Kasse wert ist, wenn alles an einem einzigen Ereignis hängt, bei Atea Pharmaceuticals.

Chancen und Risiken auf einen Blick

Was für ImageneBio spricht:

- Solide finanziert und schuldenfrei: 117,2 Millionen US-Dollar Liquidität (31.03.2026) plus 30 Millionen aus April 2026, der alte Kredit im Merger getilgt — laut Firma reicht das für »mindestens zwölf Monate«, rechnerisch eher einige Jahre.

- Der Markt bewertet das operative Geschäft mit weniger als null (negativer Unternehmenswert, Kurs-Buchwert rund 0,52): Liefert IMG-007 2027 überzeugende Daten, ist die Fallhöhe nach oben groß.

- Ordentliche frühe Wirksamkeit: In der Phase-1b/2a-Studie erreichten 54 Prozent der Patienten EASI-75 und 31 Prozent EASI-90, mit günstigem Sicherheitsprofil; die lange Wirkdauer (rund fünf Wochen) könnte seltene Spritzen erlauben.

- Das Wirkprinzip (OX40-Blockade bei Autoimmun-/Entzündungskrankheiten) zielt auf einen großen Markt mit mehreren möglichen Indikationen über Neurodermitis hinaus.

Was dagegen spricht:

- Kein Produktumsatz und ein einziges Medikament in der Pipeline: Der gesamte Unternehmenswert hängt an IMG-007 und an Phase-2b-Daten, die erst 2027 erwartet werden — ein Ausfall hätte keinen Puffer.

- Wachsende Verluste: Nettoverlust 45,3 Millionen US-Dollar (2025), operativer Cash-Burn mit 47,8 Millionen mehr als verdoppelt, 230,1 Millionen aufgelaufener Verlust — der Eiswürfel schmilzt schneller.

- Die Firma braucht laut eigenem Bericht »erhebliche zusätzliche Finanzierung … die zu einer Verwässerung führen kann«; die 30-Millionen-Runde vom April 2026 war der Vorgeschmack.

- IMG-007 ist von HUTCHMED einlizenziert — bei Erfolg fließen Meilenstein- und Lizenzgebühren ab; dazu ein winziger Streubesitz (rund 5,8 Millionen Aktien), eine junge Handelshistorie und ein durch den Merger verzerrter Langfrist-Chart.

Ein menschliches Fazit

Erinnerst du dich an den Namens-Reflex vom Anfang — den Impuls, »ImageneBio« sofort in die KI-Schublade zu stecken? Nach dem Blick in die Berichte weißt du jetzt, wie weit der Name und das Geschäft auseinanderliegen. Hier gibt es keine künstliche Intelligenz, keine digitale Pathologie, keine Diagnostik-Plattform — sondern eine schlanke, gut betuchte Biotech mit einem einzigen, einlizenzierten Antikörper gegen Neurodermitis, dessen entscheidender Test noch bevorsteht. Unsere KI-Einstufung fällt entsprechend nüchtern aus: »Neutral«, denn KI ist bei ImageneBio weder Produkt noch Umsatzquelle.

Die andere Seite der Wahrheit: Das ist keine Luftnummer. Die frühen Daten zu IMG-007 sind ordentlich, das Wirkprinzip ist plausibel, die Bilanz schuldenfrei, und der negative Unternehmenswert verschafft ein Sicherheitsnetz, das viele Verlust-Biotechs nicht haben. Wer daran glaubt, dass die OX40-Blockade in der großen Studie hält, was die kleine versprach, für den ist diese Aktie eine Wette auf ein Studienergebnis mit eingebautem Bargeldpolster. Nur ist ein Polster keine Trendwende — und ein einzelnes Molekül kann in Phase 2b auch enttäuschen.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — nicht auf einen KI-Konzern und nicht auf ein Schnäppchen, sondern auf den Ausgang einer einzigen klinischen Studie, die erst 2027 fällt. Achte nicht auf den Namen und nicht auf die Kassen-Schlagzeile allein, sondern auf drei Dinge: wie schnell die 117 Millionen weiter abschmelzen, wie oft frisches Kapital deinen Anteil verwässert — und was die Phase-2b-Daten am Ende sagen. Der Name kann warten. Der Beipackzettel nicht.

Quellen

- ImageneBio, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 10.03.2026)

- ImageneBio, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 07.05.2026); ergänzend die 10-Q per 30.09.2025.

- Ikena Oncology, Inc. (Vorgängerin) — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (per 31.12.2024, eingereicht 06.03.2025); sowie die 10-Q per 30.06.2025 (Übergang vor dem Merger).

- Angaben zum Reverse Merger (Abschluss 25.07.2025), zu den Contingent Value Rights und zur PIPE-Finanzierung stammen aus der Explanatory Note und der Exhibit-Liste des 10-K 2025.

- Fundamentaldaten (Kennzahlen, Bewertung, Aktien- und Streubesitzzahl); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Bilanz & Liquidität positiv

- Schuldenfrei und gut finanziert: 117,2 Millionen US-Dollar Liquidität (31.03.2026) plus 30,0 Millionen aus April 2026, der alte Ikena-Kredit im Merger getilgt. Laut Firma reicht das für »mindestens zwölf Monate«, beim aktuellen Burn rechnerisch eher einige Jahre — ein Sicherheitsnetz, das viele Verlust-Biotechs nicht haben.

- Geschäftsmodell & Wirkstoff neutral

- Ein einziger Antikörper (IMG-007, OX40-Blockade) gegen Neurodermitis mit ordentlichen frühen Daten (54 Prozent EASI-75, 31 Prozent EASI-90) und plausiblem Wirkprinzip. Aber es ist das »einzige Produkt in klinischer Entwicklung«, einlizenziert von HUTCHMED — ohne zweites Standbein.

- Umsatz & Ertragskraft negativ

- Kein Umsatz aus Produktverkäufen. Die Firma verbrennt Kapital, statt es zu verdienen; ein tragfähiges Geschäft entsteht frühestens nach erfolgreicher Zulassung — und selbst dann fließen Lizenzgebühren an HUTCHMED ab.

- Verlust & Cash-Burn negativ

- Nettoverlust 45,3 Millionen US-Dollar (2025, nach 36,6 Millionen 2024), operativer Cash-Burn mit 47,8 Millionen mehr als verdoppelt (2024: 21,3 Millionen), aufgelaufener Verlust 230,1 Millionen (240,7 Millionen zum 31.03.2026). Der Eiswürfel schmilzt, und die Phase-2b-Studie treibt die Kosten.

- Klinisches Risiko & Zeitplan negativ

- Der gesamte Unternehmenswert hängt an einem einzigen Studienergebnis, dessen Topline-Daten erst 2027 erwartet werden. Ein früher Phase-1b/2a-Erfolg an wenigen Patienten ist keine Garantie für die große, zulassungsrelevante Studie; ein Fehlschlag hätte keinen Puffer.

- Bewertung & Verwässerung neutral

- Negativer Unternehmenswert und Kurs-Buchwert rund 0,52 wirken wie ein Schnäppchen — sind aber das Markturteil über eine umsatzlose Ein-Produkt-Wette. Die Firma braucht laut eigenem Bericht »erhebliche zusätzliche Finanzierung … die zu einer Verwässerung führen kann«; die 30-Millionen-Runde vom April 2026 zeigt, dass das keine ferne Drohung ist. Dazu ein winziger Streubesitz.

ImageneBio ist eine gut finanzierte, schuldenfreie Ein-Produkt-Biotech, die zeitweise unter ihrem Kassenbestand notiert (negativer Unternehmenswert) — trotz des Namens hat sie mit künstlicher Intelligenz nichts zu tun. Das »Schnäppchen« ist kein Value-Fund, sondern ein Risikoabschlag: kein Produktumsatz, ein einziger Antikörper (IMG-007, einlizenziert von HUTCHMED), rund 48 Millionen US-Dollar Cash-Burn im Jahr und die entscheidenden Phase-2b-Daten erst 2027. Ein Kauf ist damit weniger eine Value-Wette als eine Wette auf ein einziges Studienergebnis, abgefedert durch einen Bargeldpolster, der bis dahin spürbar dünner wird — begleitet von wahrscheinlichen, verwässernden Kapitalrunden. Keine Anlageberatung.

Bitte beachten

- ImageneBio wird als eigenständige Firma erst seit dem Abschluss des Reverse Mergers am 25.07.2025 gehandelt; unter der neuen Identität existieren daher nur wenige SEC-Filings. Der langfristige Kurschart (Verlust von über 96 Prozent seit dem Allzeithoch) bezieht sich auf die Vorgängerin Ikena Oncology und ist für die neue Firma nicht aussagekräftig.

- Liquiditätsangaben je nach Stichtag: 142,6 Millionen US-Dollar (30.09.2025), 135,3 Millionen (31.12.2025), 117,2 Millionen (31.03.2026); dazu 30,0 Millionen US-Dollar Bruttoerlös aus einer Privatplatzierung von Pre-Funded Warrants im April 2026. Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- IMG-007 ist von HUTCHMED Limited einlizenziert (Kooperations-, Options- und Lizenzvereinbarung, ursprünglich 2021). Bei Entwicklungsfortschritten und kommerziellen Verkäufen werden Meilensteinzahlungen und gestaffelte Umsatzbeteiligungen fällig.

- KI-Einstufung: »Neutral«. In den ausgewerteten Filings ist künstliche Intelligenz weder Produkt noch Umsatzquelle; die einzige Erwähnung eines KI-Einsatzes ist ein beiläufiger Hinweis darauf, dass Mitarbeiter generative KI-Werkzeuge bei ihrer Arbeit nutzen — kein wertschöpfendes KI-Programm. Der Name »ImageneBio« ist die Eindeutschung von »Inmagene« und ohne KI-Bezug.

Häufige Fragen

ImageneBio (Nasdaq: IMA) ist eine klinische Biotech-Firma aus San Diego. Sie entwickelt einen einzigen Antikörper-Wirkstoff, IMG-007, gegen Neurodermitis (atopische Dermatitis) und weitere Autoimmun- und Entzündungskrankheiten. IMG-007 blockiert den OX40-Rezeptor auf überaktiven Immunzellen. Die Firma erzielt keinen Produktumsatz und finanziert die Forschung aus ihrer Kasse.

Nein. Der Name klingt nach künstlicher Intelligenz und Bildgebung, ist aber die Eindeutschung von »Inmagene«, dem fusionierten Biopharma-Unternehmen. Das Geschäft ist die Entwicklung eines Antikörper-Medikaments, nicht KI. Unsere firmenindividuelle KI-Einstufung lautet »Neutral«: In den SEC-Berichten ist KI weder Produkt noch Umsatzquelle.

ImageneBio entstand am 25. Juli 2025 aus einem Reverse Merger: Die börsennotierte Krebsfirma Ikena Oncology, deren Wirkstoffe nicht überzeugten und die »strategische Alternativen« suchte, verschmolz mit dem privaten Antikörper-Entwickler Inmagene Biopharmaceuticals. Ikenas Krebsprogramme wurden abgespalten. Wichtig: Der lange Kurssturz im Chart gehört zu Ikena, nicht zur neuen Firma.

Zur Jahresmitte 2026 kostet ImageneBio an der Börse rund 67 Millionen US-Dollar, hält aber 117,2 Millionen (31.03.2026) plus 30 Millionen aus April 2026 an Liquidität — der Unternehmenswert ist rechnerisch negativ. Der Markt drückt damit aus, dass die Firma Jahr für Jahr Kapital verbrennt, kein Produkt am Markt hat und das entscheidende Studienergebnis erst 2027 kommt. Ein Risikoabschlag, kein Schnäppchen.

IMG-007 ist ein nicht-depletierender Anti-OX40-Antikörper zur Behandlung von Neurodermitis. In der frühen Phase-1b/2a-Studie erreichten 54 Prozent der Patienten eine 75-prozentige Verbesserung des Hautbefunds (EASI-75), 31 Prozent sogar EASI-90. Eine große, multinationale Phase-2b-Studie läuft; die entscheidenden Topline-Daten werden erst 2027 erwartet.

Es ist real und akut. Die Firma schreibt selbst, sie brauche »erhebliche zusätzliche Finanzierung, die zu einer Verwässerung führen kann«. Bereits im April 2026 nahm sie 30 Millionen US-Dollar über Pre-Funded Warrants herein. Bei einem Cash-Burn von rund 48 Millionen im Jahr und Daten erst 2027 sind weitere Kapitalrunden wahrscheinlich — jede verkleinert den Anteil der Altaktionäre.

Nein, es ist einlizenziert. Die Rechte stammen aus einer Kooperations-, Options- und Lizenzvereinbarung mit dem Pharmakonzern HUTCHMED. Bei Fortschritten und einer möglichen Zulassung werden Meilensteinzahlungen und gestaffelte Umsatzbeteiligungen an HUTCHMED fällig — ein Teil eines künftigen Erfolgs landet also nicht bei ImageneBio.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.