Oscar-Health-Aktie: der perfekte Turnaround am Staatstropf

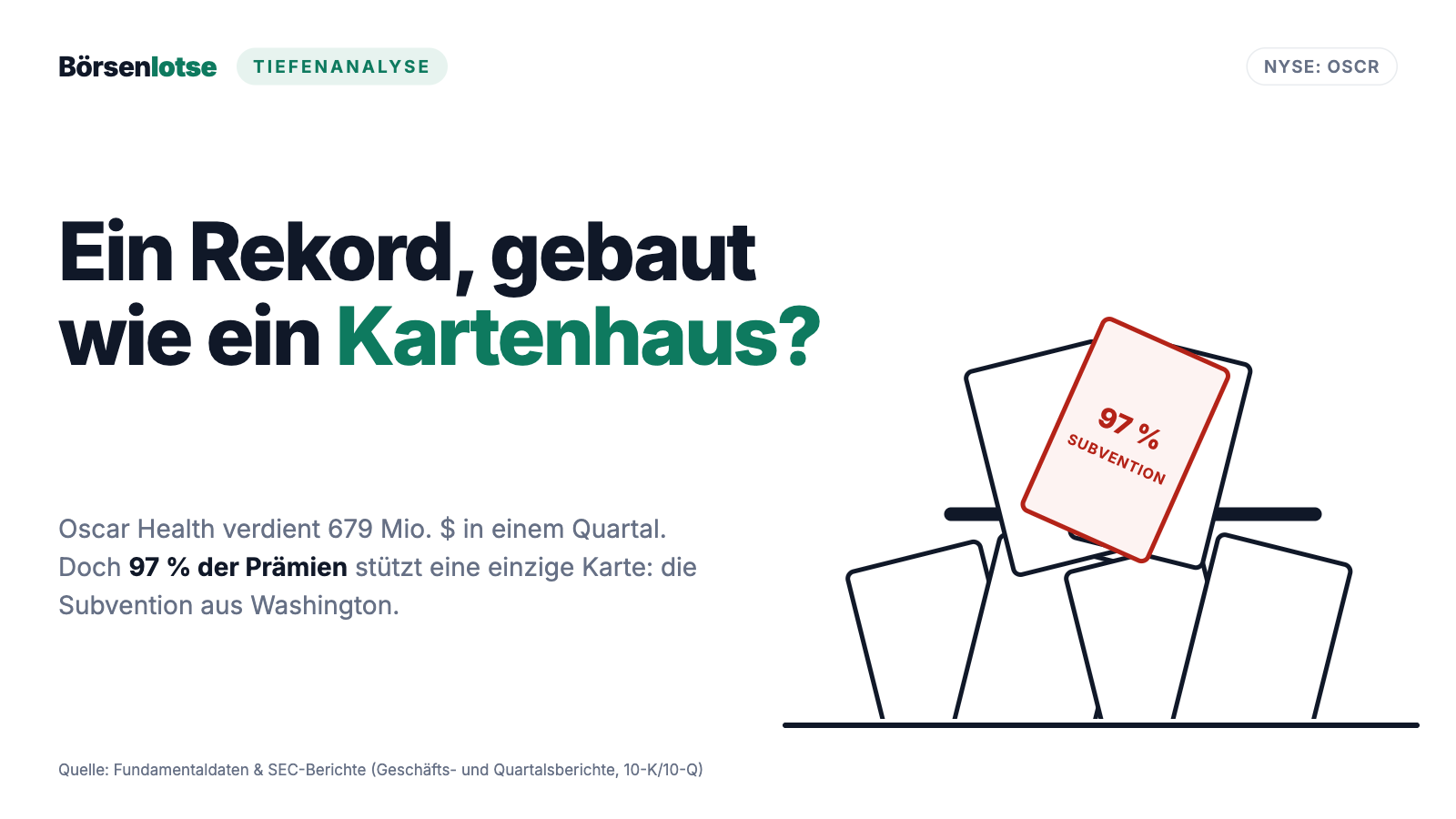

Oscar Health hat im ersten Quartal 2026 mit 679 Millionen US-Dollar den höchsten Gewinn seiner Geschichte eingefahren und wächst gegen einen schrumpfenden Markt — der Kurs hat sich seit dem Frühjahrstief verdreifacht. Der Haken: 97 Prozent der Prämien hingen 2025 an staatlichen Zuschüssen, deren wichtigster Teil gerade ausgelaufen ist, 93 Prozent der Prämieneinnahmen kommen von einer einzigen US-Behörde, und mehr als jedes zweite Mitglied lebt in Florida. Wir haben 341 SEC-Dokumente gesichtet und zeigen dir, welche Karte dieses Kartenhaus wirklich trägt — Befund statt Empfehlung.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt vier Wörter, die Anleger mehr Geld gekostet haben als so mancher Crash: „Diesmal ist alles anders." Sie tauchen immer dann auf, wenn eine Firma mit langer Verlustgeschichte plötzlich das perfekte Quartal abliefert — und der Kurs sich verdreifacht, bevor man überhaupt nachgerechnet hat. Genau so ein Fall ist Oscar Health (NYSE: OSCR): jahrelang der notorische Verlustbringer unter den US-Krankenversicherern, dann im Frühjahr 2026 abgestraft bis auf gut 10 US-Dollar — und nun, nach dem besten Quartal der Firmengeschichte, wieder das Lieblingskind der Turnaround-Jäger. Machen wir einen Deal: Bevor du dich von der Comeback-Story mitreißen lässt (oder sie reflexhaft abtust), lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — ein solcher Bericht ist unter Strafandrohung ehrlich. Bei Oscar erzählt er zwei Geschichten gleichzeitig: die eines echten operativen Comebacks. Und die eines Geschäftsmodells, das zu 97 Prozent an einem einzigen Geldhahn hängt — dem des Staates. Am Ende entscheidest du selbst, welche Geschichte schwerer wiegt.

Was Oscar Health eigentlich macht

Oscar Health verkauft Krankenversicherungen für Privatleute — fast ausschließlich über die sogenannten ACA-Marktplätze, besser bekannt als „Obamacare-Börsen". Das sind staatlich organisierte Online-Marktplätze, auf denen Menschen ohne Arbeitgeber-Versicherung eine regulierte Police kaufen; der Staat schießt je nach Einkommen einen Zuschuss zur Prämie dazu. Gegründet wurde Oscar 2012 in New York von Mario Schlosser und Joshua Kushner (dem Gründer des Risikokapitalgebers Thrive Capital), mit dem Anspruch, Krankenversicherung wie eine gute App zu bauen: eigene Technologieplattform, virtuelle Arztbesuche, ein digitaler Concierge statt Warteschleife. Der Jahresbericht an die SEC — das Formular 10-K, quasi der unter Eid geschriebene Geschäftsbericht — beschreibt das Selbstverständnis so: eine „Healthcare-Technology-Company", die seit 2012 den Status quo des Gesundheitssystems herausfordert.

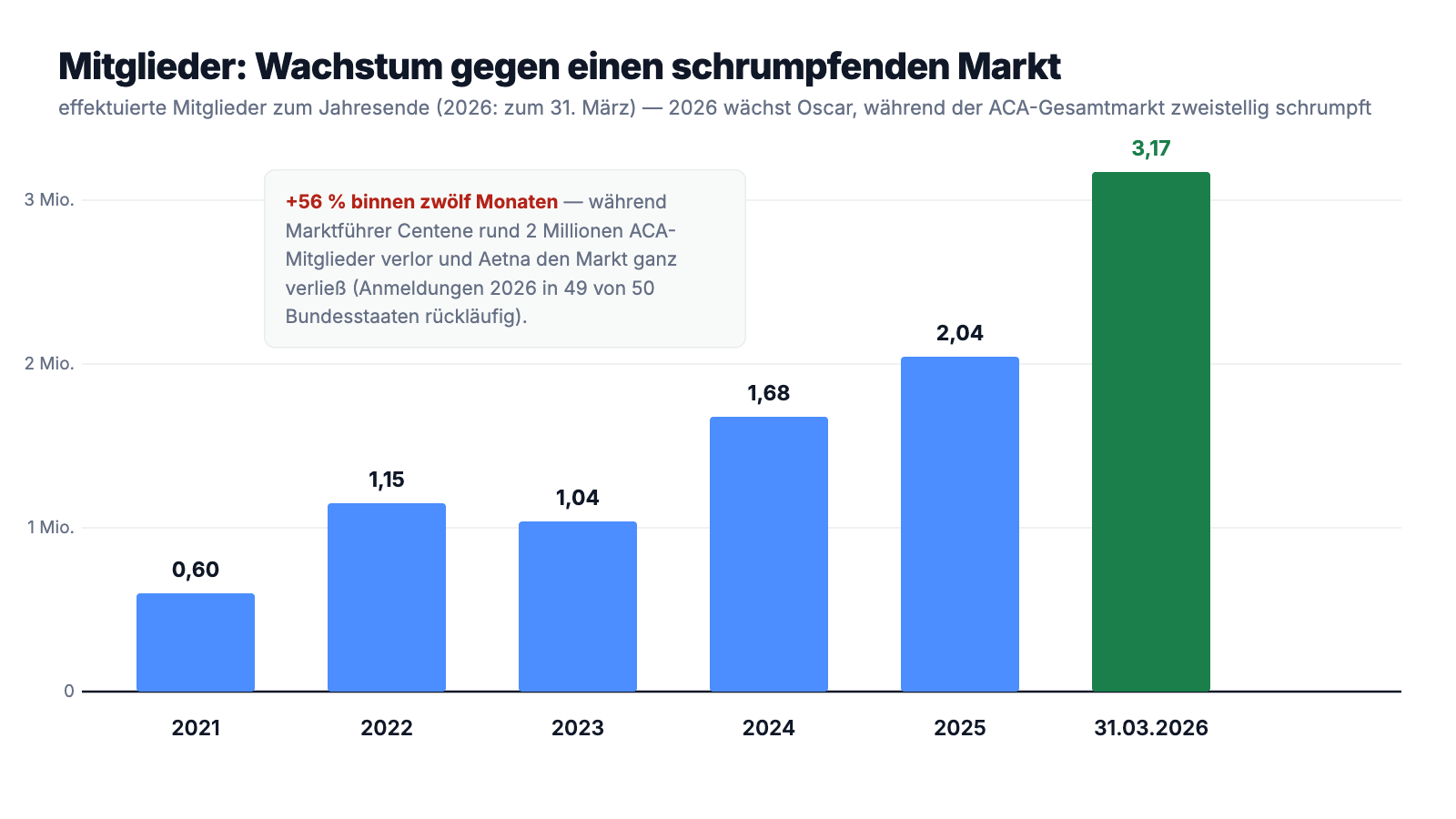

Die Dimension ist inzwischen beachtlich: rund 3,17 Millionen Mitglieder zum 31. März 2026, ein Umsatz von 11,7 Milliarden US-Dollar im Jahr 2025 und etwa 2.300 Mitarbeiter (Stand Ende 2025). Nebenschauplätze wurden konsequent beschnitten — Medicare Advantage aufgegeben, das Kleingruppen-Geschäft eingestellt —, sodass Oscar heute ein bewusst konzentrierter Spezialist ist: eine Produktkategorie, ein Markt, ein Regulierungsrahmen. Seit April 2023 führt Mark Bertolini das Unternehmen — jener Manager, der zuvor acht Jahre lang den Versicherungsriesen Aetna geleitet hat. Mit ihm kamen Preisdisziplin, Kostensenkungen und der Rückzug aus allem, was nicht trägt. Merk dir diese Konstellation: Ein Star-CEO und eine perfekte Story sind genau die Zutaten, aus denen „Diesmal ist alles anders" gemacht wird.

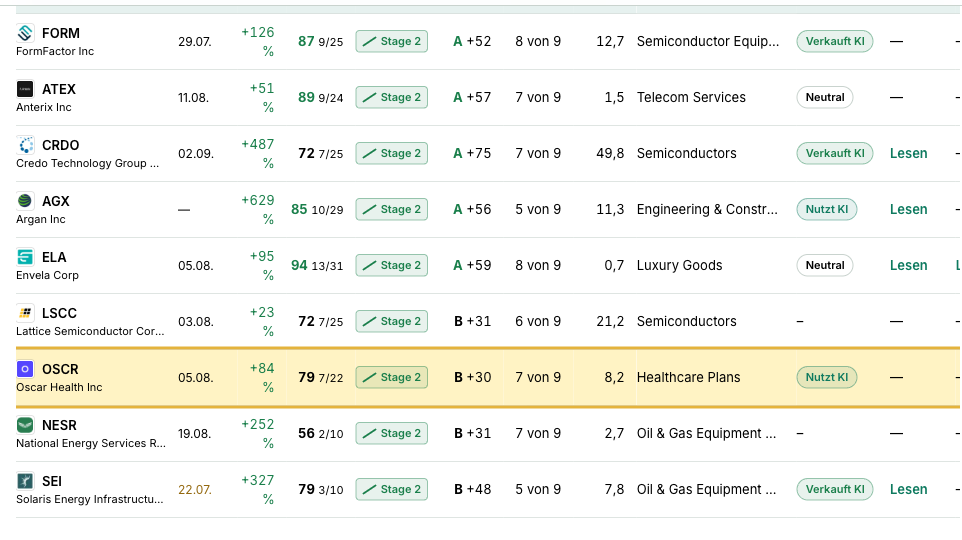

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Oscar Health schlägt aktuell in auffällig vielen gleichzeitig an — allerdings fast durchweg auf der Momentum-Seite: „Stan Weinstein: Stage 2" (etablierter Aufwärtstrend), „RS-Leader" (Relative Stärke 94 — die Aktie lief zuletzt besser als 94 Prozent des Marktes), „Oliver Kell: Doublers" (Kursverdopplung), „Power Trend", „Institutionelle Akkumulation" (Fonds bauen Positionen auf) und „GpA- & Umsatz-Power" — Letzterer verlangt mindestens 30 Prozent Gewinn- und Umsatzwachstum im Quartal:

Diese Konfluenz ist beachtlich — aber sei ehrlich zu dir, was sie misst: Momentum-Scanner messen, wie die Aktie läuft, nicht, wie gesund die Firma ist. Auf der Qualitätsseite ist das Bild gemischter: Fundamental-Note B, Piotroski-Score 7 von 9 (ein Neun-Punkte-Test finanzieller Gesundheit — 7 ist ordentlich, kerngesunde Firmen stehen bei 8 oder 9) und ein Kurs-Umsatz-Verhältnis von nur rund 0,6, was für einen Versicherer mit hauchdünnen Zielmargen allerdings normal ist. Auf keiner unserer Warnlisten (etwa zur Insolvenzgefahr oder zum Beneish-Bilanzmodell) taucht Oscar auf. Merk dir dieses Spannungsfeld: ein Kurs, der Perfektion einpreist — und ein Geschäftsmodell mit einem einzigen, politischen Fundament. Es ist der rote Faden für alles, was jetzt kommt. Das spiegelverkehrte Gegenstück findest du übrigens in unserer AMREP-Analyse: dort maximale Substanz ohne jede Story, hier maximale Story mit offener Substanzfrage.

Die Zahlen über die Jahre — erst das, was wirklich beeindruckt

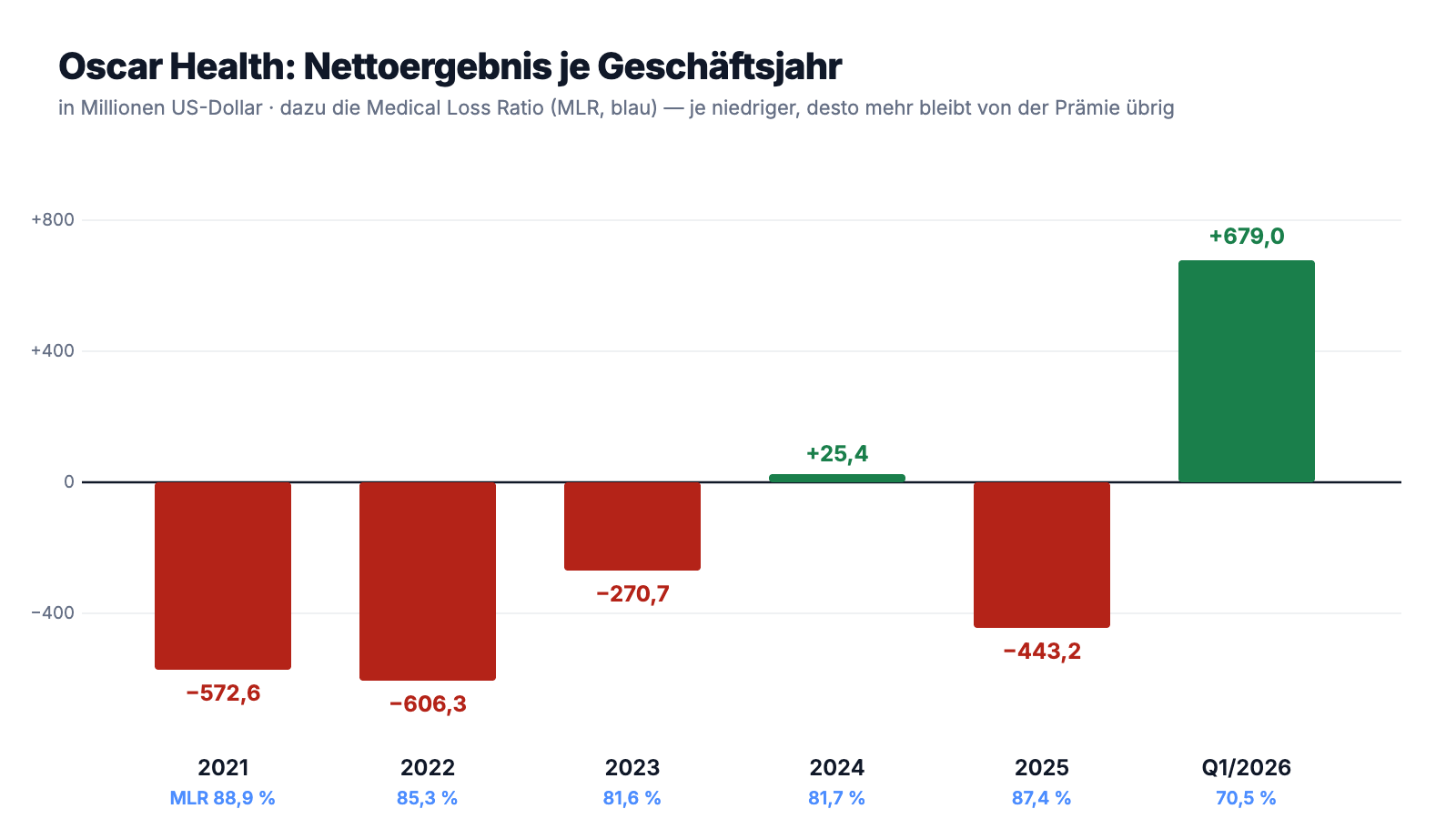

Beginnen wir fair: Was Oscar seit dem Börsengang im März 2021 (Ausgabepreis 39 US-Dollar, rund 1,3 Milliarden US-Dollar Nettoerlös) operativ aufgebaut hat, ist bemerkenswert. Der Umsatz hat sich von 1,84 Milliarden (2021) auf 11,70 Milliarden US-Dollar (2025) mehr als versechsfacht, die Mitgliederzahl seit Ende 2021 mehr als verfünffacht. Und dann kam das erste Quartal 2026: 4,65 Milliarden US-Dollar Umsatz (+53 Prozent), 679 Millionen US-Dollar Nettogewinn, 2,07 US-Dollar Gewinn je Aktie — das mit Abstand beste Quartal der Firmengeschichte, gemeldet im Quartalsbericht (Formular 10-Q) zum 31. März 2026.

Das Erstaunlichste daran: Dieses Wachstum fand gegen einen kollabierenden Markt statt. Nach dem Auslauf der erweiterten Prämienzuschüsse (dazu gleich mehr) sanken die ACA-Anmeldungen 2026 in 49 von 50 Bundesstaaten; Marktführer Centene verlor binnen eines Jahres rund 2 Millionen ACA-Mitglieder, Aetna verließ den Markt komplett. Oscar dagegen wuchs von 2,04 auf 3,17 Millionen Mitglieder — plus 56 Prozent —, weil das Unternehmen aggressiv, aber offenbar diszipliniert bepreist hat und die Kunden der Aussteiger auffing. Auch die wichtigste Kennzahl der Branche drehte kräftig: Die Medical Loss Ratio (MLR) — vereinfacht: von 100 Euro Prämie gehen so viele in medizinische Leistungen — fiel im ersten Quartal 2026 auf 70,5 Prozent. Zum Vergleich: 2025 lag sie im Jahresmittel bei 87,4 Prozent.

Und jetzt der Blick auf die ganze Wahrheit, Jahr für Jahr:

−572,6 — −606,3 — −270,7 — +25,4 — −443,2. In vier von fünf Jahren seit dem Börsengang hat Oscar Geld verloren, kumuliert weit über 1,8 Milliarden US-Dollar. Das kleine Gewinnjahr 2024 wäre ohne die Zinserträge auf die Prämiengelder sogar ein Verlustjahr im Kerngeschäft gewesen. Und 2025 — wohlgemerkt: nach zwei Jahren Bertolini-Disziplin — riss ein marktweiter Anstieg der Krankheitskosten das Ergebnis wieder auf minus 443 Millionen; das Management musste seine Prognose dreimal im Jahresverlauf senken. Ein einziges Rekordquartal später ist all das im Kurs vergessen. In den Berichten aber steht es noch. Schauen wir hinein.

Was in den Berichten steht — die unbequemen Wahrheiten

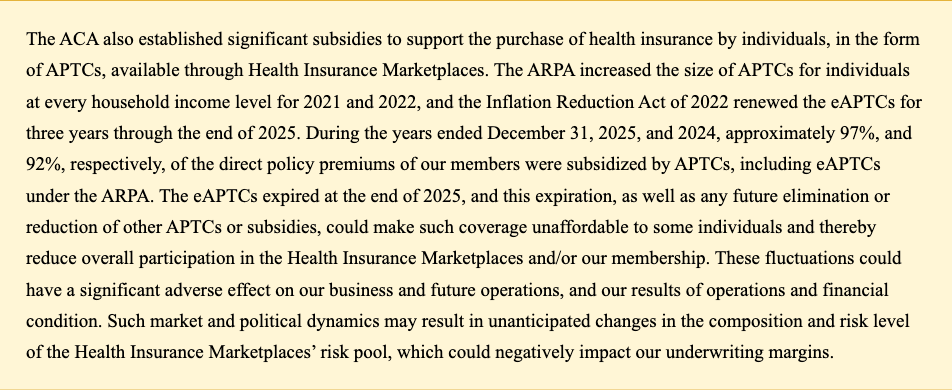

Unbequeme Wahrheit Nr. 1: 97 Prozent der Prämien hängen am Staatstropf — und der wichtigste Zuschuss ist gerade ausgelaufen

Krankenversicherung über die Obamacare-Börsen funktioniert nur, weil der Staat mitzahlt: Je nach Einkommen übernimmt er über Steuergutschriften (APTCs) einen Großteil der Prämie, seit 2021 aufgestockt durch erweiterte Zuschüsse (eAPTCs). Wie sehr Oscars Geschäft daran hängt, beziffert der Geschäftsbericht (10-K) für 2025 selbst — und beschreibt im selben Absatz, dass das Fundament gerade weggezogen wurde:

„During the years ended December 31, 2025, and 2024, approximately 97%, and 92%, respectively, of the direct policy premiums of our members were subsidized by APTCs, including eAPTCs under the ARPA. The eAPTCs expired at the end of 2025, and this expiration, as well as any future elimination or reduction of other APTCs or subsidies, could make such coverage unaffordable to some individuals and thereby reduce overall participation in the Health Insurance Marketplaces and/or our membership."

Übersetzung: „In den Geschäftsjahren zum 31. Dezember 2025 und 2024 waren rund 97 Prozent beziehungsweise 92 Prozent der direkten Policen-Prämien unserer Mitglieder durch APTCs subventioniert, einschließlich der eAPTCs nach dem ARPA. Die eAPTCs sind Ende 2025 ausgelaufen, und dieser Auslauf — wie auch jede künftige Streichung oder Kürzung anderer APTCs oder Zuschüsse — könnte den Versicherungsschutz für manche Menschen unerschwinglich machen und dadurch die Gesamtbeteiligung an den Krankenversicherungs-Marktplätzen und/oder unsere Mitgliederzahl verringern."

— Oscar Health, SEC-Geschäftsbericht (10-K) 2025, Abschnitt „Government Regulation"

Der Auslauf ist keine Theorie mehr: Nach einem 43-tägigen Regierungsstillstand und gescheiterten Rettungsversuchen im Kongress sind die erweiterten Zuschüsse zum 31. Dezember 2025 ersatzlos verfallen. Die Eigenbeiträge subventionierter Kunden haben sich im Schnitt mehr als verdoppelt, und Oscar bestätigt im Quartalsbericht (10-Q) zum 31. März 2026 bereits sinkende Mitgliederzahlen seit dem Ende der Anmeldeperiode. Für die kommenden Quartale kalkuliert das Management mit einem um rund 20 Prozent schrumpfenden Gesamtmarkt. Was das bedeutet, muss man nüchtern aussprechen: Oscars Geschäft ist eine gehebelte Wette auf Entscheidungen in Washington — eine Wiedereinführung der Zuschüsse (etwa vor den Kongresswahlen im November 2026) wäre ein Kurstreiber erster Güte, weitere Verschärfungen das Gegenteil. Beides liegt komplett außerhalb der Kontrolle des Managements.

Unbequeme Wahrheit Nr. 2: 93 Prozent der Einnahmen kommen von einer einzigen Behörde

Wenn dein Nachbar dir erzählt, sein Geschäft laufe blendend, aber 93 Prozent seiner Rechnungen bezahle ein einziger Kunde — würdest du kurz schlucken? Bei Oscar ist dieser Kunde die US-Bundesbehörde CMS (Centers for Medicare & Medicaid Services), die die Prämienzuschüsse direkt an den Versicherer überweist:

„Premiums are collected directly from the Centers for Medicare & Medicaid Services (“CMS”) as part of the advanced premium tax credits (“APTC”) program, as well as from our members. For the year ended December 31, 2025, 93% of premiums were earned directly from CMS and 7% were from our members."

Übersetzung: „Die Prämien werden direkt von den Centers for Medicare & Medicaid Services („CMS") im Rahmen des Programms der vorgezogenen Prämien-Steuergutschriften („APTC") vereinnahmt sowie von unseren Mitgliedern. Im Geschäftsjahr zum 31. Dezember 2025 stammten 93 Prozent der Prämien direkt von CMS und 7 Prozent von unseren Mitgliedern."

— Oscar Health, SEC-Geschäftsbericht (10-K) 2025, Abschnitt „Our Insurance Business"

Das ist die vielleicht extremste Kundenkonzentration, die wir je analysiert haben — extremer als jedes Großkunden-Risiko eines Industriezulieferers. Der „Kunde" ist zwar zahlungsfähig wie kein zweiter, aber er ändert seine Zahlungsbedingungen per Gesetz, und Oscar sitzt dabei nicht mit am Tisch. Dazu kommt: Auch die zweite große Ergebnisgröße des Geschäftsmodells — der sogenannte Risk-Adjustment-Ausgleich zwischen den Versicherern, eine milliardenschwere Schätzposition — wird von derselben Behörde administriert. Genau diese Schätzungen haben Oscar 2025 zweimal negativ überrascht.

Unbequeme Wahrheit Nr. 3: Mehr als jedes zweite Mitglied lebt in Florida

Auch geografisch steht das Kartenhaus auf wenigen Karten. Der Geschäftsbericht (10-K) für 2025 listet die Mitglieder je Bundesstaat penibel auf: 1.179.934 von 2.042.449 Mitgliedern — rund 58 Prozent — lebten zum 31. Dezember 2025 allein in Florida (Ende 2024: 52 Prozent). Zusammen mit Texas (rund 18 Prozent) und Georgia (rund 11 Prozent) stehen drei Bundesstaaten für etwa 86 Prozent des Bestands. Das Unternehmen benennt das Risiko selbst:

„The states in which we operate that have the largest concentrations of revenues as of December 31, 2025 include Florida, Texas and Georgia. Due to the geographic concentration of our business, we are exposed to heightened risks of potential losses resulting from unfavorable changes in the regulatory environment for healthcare, increased competition, and other regional factors in these states."

Übersetzung: „Zu den Bundesstaaten mit den größten Umsatzkonzentrationen zum 31. Dezember 2025 zählen Florida, Texas und Georgia. Aufgrund der geografischen Konzentration unseres Geschäfts sind wir erhöhten Verlustrisiken ausgesetzt, die aus nachteiligen Veränderungen des regulatorischen Umfelds im Gesundheitswesen, verschärftem Wettbewerb und anderen regionalen Faktoren in diesen Bundesstaaten resultieren."

— Oscar Health, SEC-Geschäftsbericht (10-K) 2025, Risikofaktoren (Item 1A)

Florida ist ausgerechnet der Bundesstaat, der die eigene Obamacare-Börse nicht selbst betreibt und dessen Kundschaft als besonders subventionssensibel gilt — dort schlägt der Zuschuss-Auslauf also am härtesten ein. Oscar hat 2026 trotzdem verdoppelt: Im ersten Quartal wurde eine neue Florida-Tochter mit 300 Millionen US-Dollar Startkapital ausgestattet. Und die Konzentration endet nicht bei der Landkarte: Die gesamte Apotheken-Abrechnung liegt bei einem einzigen Dienstleister (CVS/Caremark), die Technikplattform läuft auf einer einzigen Cloud (AWS), und drei Krankenhausketten — AdventHealth, HCA und Baptist Health South Florida — standen 2025 zusammen für rund ein Viertel der zulässigen Medizinkosten. Ein Modell, in dem sehr viele Fäden an sehr wenigen Haken hängen.

Unbequeme Wahrheit Nr. 4: Das Eigenkapital-Sicherheitsnetz ist gemietet — und die Miete hat sich verzehnfacht

Versicherer müssen je Tochtergesellschaft ein Mindestkapital vorhalten (risikobasiertes Kapital, RBC). Oscar erfüllt diese Anforderungen überall — aber zu einem erheblichen Teil nicht mit eigenem Geld, sondern über Quota-Share-Rückversicherung: Ein Rückversicherer übernimmt gegen Gebühr einen festen Anteil der Prämien und Schäden, was das vorzuhaltende Kapital senkt. Man kann sich das wie eine gemietete Eigenkapital-Etage vorstellen. Die Zahlen aus den Anhängen des Geschäftsberichts (10-K) 2025 und des Quartalsberichts (10-Q) zum 31. März 2026: 47 Prozent der Prämien waren 2025 in solche Verträge zediert; ohne sie hätten die Töchter zum 31. März 2026 rund 1,08 Milliarden US-Dollar zusätzliches Kapital vorhalten müssen. Und die Miete explodiert: Die den Rückversicherern geschuldeten Gebühren sprangen von 13,6 Millionen (Ende 2024) auf 140,5 Millionen US-Dollar (Ende 2025) — mehr als das Zehnfache. Die Verträge laufen als jährlich erneuerbare Jahrgangs-Verträge ohne langfristige Kapazitätsgarantie, und seit dem Bericht für 2022 verrät Oscar nicht einmal mehr, wer die Partner sind. Der Risikohinweis dazu ist bemerkenswert offen:

„Additionally, our exposure under reinsurance arrangements may at times be disproportionately concentrated with a single reinsurer. Although we regularly evaluate the financial condition of reinsurers to minimize exposure to significant losses from reinsurer insolvencies, reinsurers may become financially unsound."

Übersetzung: „Zudem kann unsere Exponierung aus Rückversicherungsvereinbarungen zeitweise unverhältnismäßig stark auf einen einzigen Rückversicherer konzentriert sein. Obwohl wir die Finanzlage der Rückversicherer regelmäßig prüfen, um das Risiko erheblicher Verluste aus Rückversicherer-Insolvenzen zu minimieren, können Rückversicherer in finanzielle Schieflage geraten."

— Oscar Health, SEC-Geschäftsbericht (10-K) 2025, Risikofaktoren (Item 1A)

Zur Einordnung, damit das Bild fair bleibt: Aus dem Börsenprospekt (Formular 424B4) und den frühen Geschäftsberichten sind die Stammpartner bekannt — AXA France Vie, Berkshire Hathaway Specialty und Canada Life, allesamt Adressen höchster Bonität; Oscar gibt für alle aktuellen Rückversicherer Finanzstärke-Ratings von „A+ oder höher" an, und die AXA-Zession ist über Treuhandkonten besichert. Ein akutes Gegenparteiproblem gibt es also nicht. Aber die Konstruktion bleibt, was sie ist: Ein Sicherheitsnetz, das jedes Jahr neu verhandelt wird — und dessen Preis im Stressjahr 2025 durch die Decke ging. Genauso schwankt der eigene Kapitalpuffer: Der Überschuss über das RBC-Minimum halbierte sich 2025 fast von 734 auf 356 Millionen US-Dollar, ehe das Rekordquartal ihn auf rund 809 Millionen hob. Außerhalb der regulierten Töchter hielt die Holding zum 31. März 2026 übrigens nur 279 Millionen US-Dollar freie Mittel — plus einen ungenutzten Kreditrahmen über 475 Millionen, den sich Oscar im Februar 2026 zu stolzen Konditionen (Zinssatz SOFR plus 4,5 Prozentpunkte) sichern musste. Positiv festzuhalten: In fünf Jahren Berichtshistorie fanden wir keinen einzigen Going-Concern-Hinweis, keine Kreditauflagen-Verstöße und keine Abschreibungs-Überraschungen — die klassischen Alarmglocken schweigen.

Unbequeme Wahrheit Nr. 5: 70 Prozent mehr Aktien — und 68 Prozent der Stimmen bei einem Vehikel, das 14 Prozent des Kapitals hält

Erinnerst du dich an das Kuchen-Bild der Verwässerung? Dein Stück wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Bei Oscar ist die Zahl der Aktien seit dem Börsengang um rund 70 Prozent gestiegen: aktienbasierte Vergütung von kumuliert 556 Millionen US-Dollar (2021–2025), Optionsausübungen — und zuletzt der Tausch einer Wandelanleihe, bei dem der Investor Dragoneer im November 2025 Schuldtitel über 250 Millionen US-Dollar in rund 30 Millionen neue Aktien wandelte, nahe dem Kurstief. Rückkäufe oder Dividenden gab es nie. Immerhin: Die aktienbasierte Vergütung sinkt seit 2024 absolut, und eine klassische Notkapitalerhöhung über neue Aktien musste Oscar nie durchführen. Der zweite Teil dieser Wahrheit betrifft die Machtverhältnisse — Oscar hat zwei Aktienklassen, und die entscheidende gehört im Kern einem Mann:

„Our Class B common stock has 20 votes per share, and our Class A common stock has one vote per share. […] Thrive Capital and Joshua Kushner (as the sole managing member of the Thrive General Partners), in particular, beneficially own 14.5% of our outstanding capital stock and hold 67.9% of the voting power of our outstanding capital stock as of December 31, 2025."

Übersetzung: „Unsere Class-B-Stammaktien haben 20 Stimmen je Aktie, unsere Class-A-Stammaktien eine Stimme je Aktie. […] Insbesondere Thrive Capital und Joshua Kushner (als alleiniger geschäftsführender Gesellschafter der Thrive-Komplementäre) halten wirtschaftlich 14,5 Prozent unseres ausstehenden Kapitals und 67,9 Prozent der Stimmrechte zum 31. Dezember 2025."

— Oscar Health, SEC-Geschäftsbericht (10-K) 2025, Risikofaktoren (Item 1A)

Als Aktionär bist du hier strukturell Beifahrer: Mitgründer Joshua Kushner kontrolliert über sein Investmentvehikel Thrive Capital gut zwei Drittel der Stimmen — jede Abstimmung ist Formsache. Pikant ist die Konstellation obendrein, weil Oscars Schicksal an Entscheidungen der Regierung hängt und Kushners Bruder Jared zum engsten Umfeld des US-Präsidenten gehört; das kann man als Zugang oder als Reputationsrisiko lesen, messbar ist beides nicht. Ein Detail mit Verfallsdatum gibt es übrigens: Laut Geschäftsbericht wandeln sich alle Class-B-Aktien am 2. März 2028 automatisch in stimmrechtsgleiche Class-A-Aktien — dann endet die Sonderstellung.

Was die Insider mit ihrem eigenen Geld tun

Wir haben sämtliche 300 Eigengeschäfts-Meldungen der Führungsebene (Insider-Formulare 3, 4 und 5) als Rohdaten ausgewertet — 512 Einzeltransaktionen. Das Muster ist zweigeteilt. Langfristig spricht es für das Unternehmen: Kontrollaktionär Thrive Capital hat seit dem Börsengang ausschließlich gekauft — rund 81 Millionen US-Dollar in den Ausverkaufsphasen 2021 und 2024 — und nie eine Aktie verkauft. CEO Mark Bertolini kaufte am 6. April 2026, mitten in der Subventions-Panik nahe dem Jahrestief, 1.000.000 Aktien zu je 11,92 US-Dollar aus eigener Tasche (Insider-Meldung Form 4 vom 7. April 2026) — knapp 12 Millionen US-Dollar Eigengeld gegen die Angst.

Kurzfristig ist das Bild nüchterner: Nach der Kursverdreifachung verkaufte derselbe Bertolini zwischen dem 25. und 30. Juni 2026 rund 2,45 Millionen Aktien für etwa 70,7 Millionen US-Dollar zu Kursen von 28 bis 30 US-Dollar. Fairerweise gehört der Kontext dazu: Die Verkäufe sind in den Meldungen als steuergetriebene Verwertung gerade zugeteilter Erfolgs-Aktienpakete (PSUs) über einen vorab festgelegten Handelsplan deklariert — sein Antrittspaket von 2023 (Gesamtwert rund 44,5 Millionen US-Dollar) bestand fast vollständig aus solchen kurszielgebundenen Aktien, und die Ziele wurden erreicht. Ein Fluchtsignal ist das nicht, ein Kaufsignal auf aktuellem Niveau aber auch nicht. Dazu passt: Mitgründer Mario Schlosser, der zum 1. Juni 2026 vom Board-Mitglied zum Berater wechselte (Ad-hoc-Meldung, Formular 8-K), verkaufte 2026 Aktien für rund 38 Millionen US-Dollar, Finanzchef Scott Blackley für 6 Millionen. In Summe haben Insider 2026 für rund 116 Millionen US-Dollar verkauft — und für rund 12 Millionen gekauft. Merke: Insiderkäufe im Panik-Tief sind das schwer fälschbare Signal; Verkäufe nach einer Verdreifachung sind menschlich, aber sie erzählen dir nichts über das nächste Jahr.

Und die KI? Diesmal ein ehrliches „Nutzt KI"

Weil 2026 praktisch jede Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei Oscar ist der Befund substanziell: KI ist laut Geschäftsbericht (10-K) 2025 quer durch den Technik-Stack eingebettet — Automatisierung der Verwaltung, personalisierte Mitglieder-Kommunikation, Chatbots für Versicherungsfragen — und 2025 startete mit „Oswell" ein eigener persönlicher KI-Agent für die Mitglieder:

„For example, in 2025, we launched Oswell, a personal AI agent designed to provide our members with on-demand support and doctors with data to improve care paths."

Übersetzung: „So haben wir 2025 Oswell gestartet, einen persönlichen KI-Agenten, der unseren Mitgliedern Unterstützung auf Abruf bietet und Ärzten Daten zur Verbesserung der Behandlungspfade liefert."

— Oscar Health, SEC-Geschäftsbericht (10-K) 2025, Risikofaktoren (Item 1A)

Eine eigene KI-Umsatzquelle ist das aber nicht — die Erlöse der Technologie-Sparte +Oscar sind bislang unwesentlich, und die Berichte behandeln KI auch als Risiko (Fehlleistungen, Regulierung, Abhängigkeit von wenigen Anbietern). In unserer firmenindividuellen KI-Einstufung trägt Oscar deshalb das Badge „Nutzt KI" — auf der Aktienseite siehst du es samt geprüfter Belegliste. Für die Investment-These ist KI hier Kostenhebel und Erzählstoff, nicht das Fundament. Das Fundament bleibt die Politik.

Bewertung: Was bezahlst du für dieses Kartenhaus?

Zum Datenstand 8. Juli 2026 kostete Oscar an der Börse rund 9,3 Milliarden US-Dollar (301 Millionen Aktien, Kurs knapp unter dem 52-Wochen-Hoch vom 1. Juli 2026; das 52-Wochen-Tief lag bei gut 10 US-Dollar — die Aktie hat sich seit April etwa verdreifacht, notiert aber immer noch rund ein Fünftel unter ihrem Ausgabepreis von 2021). Dem stehen 1,66 Milliarden US-Dollar Eigenkapital gegenüber: ein Kurs-Buchwert-Verhältnis von etwa 5,6 — Branchengrößen wie Centene oder Molina handeln typischerweise beim Ein- bis Dreifachen. Das optisch niedrige Kurs-Umsatz-Verhältnis von rund 0,5 relativiert sich, weil Versicherer nur wenige Prozent Marge auf den Prämienumsatz verdienen. Die eigentliche Debatte steckt im Kurs-Gewinn-Verhältnis für 2026 — und die Spanne ist die Investment-These: Nimmt man die offizielle Unternehmensprognose (250 bis 450 Millionen US-Dollar operatives Ergebnis, bekräftigt im Mai 2026), landet man grob beim 27- bis 45-Fachen; traut man der Dynamik des Rekordquartals (das allein schon mehr lieferte als die gesamte Jahresprognose), eher beim 13- bis 20-Fachen. Der Analystenkonsens steht mehrheitlich auf „Halten" mit Kurszielen von 20 bis 30 US-Dollar — also unter oder um den aktuellen Kurs; die optimistischste Stimme (Barclays, 1. Juli 2026) ruft 35 US-Dollar aus. Übersetzt: Der Markt hat das gute Szenario weitgehend vorweggenommen; Raum nach oben gibt es vor allem, wenn das zweite Halbjahr die Guidance klar schlägt oder Washington die Zuschüsse zurückbringt.

Chancen und Risiken auf einen Blick

Was für Oscar Health spricht:

- Bestes Quartal der Firmengeschichte aus echter operativer Verbesserung: Q1/2026 mit 4,65 Milliarden US-Dollar Umsatz (+53 Prozent), 679 Millionen Nettogewinn und einer Medical Loss Ratio von 70,5 Prozent — getragen von Preisdisziplin und Marktanteilsgewinnen, nicht von Bilanztricks.

- Wachstum gegen den Strom: +56 Prozent Mitglieder binnen zwölf Monaten (3,17 Millionen zum 31. März 2026), während der ACA-Markt in 49 von 50 Bundesstaaten schrumpfte, Aetna ausstieg und Centene rund 2 Millionen Mitglieder verlor — für den Preiszyklus 2027 winkt strukturelle Preissetzungsmacht im ausgedünnten Wettbewerb.

- Blanker Liquiditätscheck über fünf Jahre: kein Going-Concern-Hinweis, keine Kreditauflagen-Verstöße, Kapitalanforderungen aller Versicherungstöchter erfüllt; Rekordliquidität und Rekord-Kapitalpuffer nach dem ersten Quartal 2026, Nominalschulden von nur 445 Millionen US-Dollar.

- Eigentümer mit Haut im Spiel: Kontrollaktionär Thrive Capital hat seit dem Börsengang nur gekauft (rund 81 Millionen US-Dollar), nie verkauft; der CEO kaufte im April 2026 nahe dem Tief für knapp 12 Millionen US-Dollar eigene Aktien.

- Politik als Zweiwege-Katalysator: Jede (Teil-)Wiedereinführung erweiterter Zuschüsse — etwa im Umfeld der Kongresswahlen im November 2026 — würde die These schlagartig verbessern.

- Wachsender Zinsertrags-Strom auf rund 7,8 Milliarden US-Dollar Kapitalanlagen (2025: 203 Millionen US-Dollar Kapitalerträge) und eine KI-Kostenstory mit Substanz (Einstufung „Nutzt KI", eigener KI-Agent „Oswell").

Was dagegen spricht:

- Binäres Politikrisiko als Fundament: 97 Prozent der direkten Prämien 2025 staatlich bezuschusst, 93 Prozent der Prämieneinnahmen direkt von der Bundesbehörde CMS — und die erweiterten Zuschüsse sind zum 31. Dezember 2025 ersatzlos ausgelaufen; das Management kalkuliert mit rund 20 Prozent Marktschrumpfung.

- Das Gesamtjahr 2026 ist nicht bewiesen: Bei ACA-Versicherern ist das erste Quartal saisonal das stärkste — 2025 folgte auf +275 Millionen im Q1 ein Jahresverlust von 443 Millionen US-Dollar mit drei Prognosesenkungen; wer trotz verdoppelter Eigenbeiträge versichert bleibt, ist tendenziell kränker (Morbiditätsrisiko im zweiten Halbjahr).

- Mehrfaches Klumpenrisiko: rund 58 Prozent der Mitglieder in Florida (mit Texas und Georgia: rund 86 Prozent), ein einziger Apotheken-Abrechner (CVS/Caremark), eine Cloud (AWS), drei Krankenhausketten für rund ein Viertel der Medizinkosten.

- Gemietetes Sicherheitsnetz: Die Kapitalausstattung hängt an jährlich erneuerbarer Quota-Share-Rückversicherung (Kapitalersatz rund 1,08 Milliarden US-Dollar zum 31. März 2026); die Gebühren dafür haben sich 2025 auf 140,5 Millionen US-Dollar verzehnfacht, die Partner werden seit 2022 nicht mehr namentlich offengelegt.

- Vier Verlustjahre in fünf Jahren seit dem Börsengang, rund 70 Prozent mehr Aktien, keine Rückkäufe, keine Dividende — und ein Kurs-Buchwert-Verhältnis von rund 5,6, das nachhaltige Übergewinne bereits unterstellt (Analystenkonsens „Halten", Ziele mehrheitlich unter dem Kurs, Stand 8. Juli 2026).

- Kontrollierte Gesellschaft: 20 Stimmen je Class-B-Aktie geben Thrive Capital/Joshua Kushner rund 68 Prozent der Stimmen bei rund 14 Prozent des Kapitals — Minderheitsaktionäre sind Beifahrer (immerhin mit automatischer Umwandlung der Stimmrechts-Aktien am 2. März 2028); Insider verkauften im Juni 2026 für über 114 Millionen US-Dollar.

Ein menschliches Fazit

Zurück zu den vier teuren Wörtern. Ist diesmal wirklich alles anders? Teilweise — und das ist eine ehrliche Antwort. Das operative Comeback ist echt: Preisdisziplin, Kostenkontrolle, Wachstum gegen einen schrumpfenden Markt, ein blanker Liquiditätscheck und ein Rekordquartal, das keiner Bilanzkosmetik bedarf. Wer Oscar 2023 als „Cash-Verbrenner mit App" abgetan hat, muss das Urteil revidieren. Aber die Statik des Hauses hat sich nicht geändert: 97 Prozent der Prämien am Staatstropf, 93 Prozent der Einnahmen von einer Behörde, 58 Prozent der Mitglieder in einem Bundesstaat, das Eigenkapital-Netz jährlich gemietet. Ein einziges Gesetz, eine einzige Verordnung, ein einziger schlechter Risikopool kann das beste Management der Branche überstimmen — 2025 hat genau das vorgeführt, mit drei Prognosesenkungen nach einem glänzenden ersten Quartal. Ob das zweite Halbjahr 2026 diesmal hält, was das erste Quartal verspricht, entscheidet sich in den Zahlen ab August — und in Washington, nicht in Oscars Vorstandsetage. Wenn du also den Impuls spürst, nach der Verdreifachung noch schnell aufzuspringen, dann frag dich nicht, ob die Story gut ist. Sie ist gut. Frag dich, ob du ein Kartenhaus bewohnen willst, dessen tragende Karte ein anderer jederzeit ziehen kann — und ob du den Preis von 5,6 Buchwerten dafür fair findest. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- Oscar Health, Inc. — SEC-Geschäftsbericht (10-K) für 2025 (eingereicht 13. Februar 2026)

- Oscar Health, Inc. — SEC-Quartalsbericht (10-Q) zum 31. März 2026 (eingereicht 7. Mai 2026)

- Oscar Health, Inc. — SEC-Geschäftsbericht (10-K) für 2024 (eingereicht 20. Februar 2025)

- Oscar Health, Inc. — Börsenprospekt zum IPO (Formular 424B4, 4. März 2021)

- Oscar Health, Inc. — Aktionärs-Einladung (DEF 14A) 2026 mit Vergütungs- und Stimmrechtsangaben (eingereicht 22. April 2026)

- Oscar Health, Inc. — Ad-hoc-Meldung (8-K) zum Rollenwechsel von Mitgründer Mario Schlosser (Juni 2026)

- Mark T. Bertolini — Insider-Meldung (Form 4) zum Kauf von 1.000.000 Aktien zu 11,92 US-Dollar (April 2026)

- KFF (Kaiser Family Foundation) — Analysen zu ACA-Anmeldungen und Anbieter-Teilnahme 2026; CBO-Schätzungen zum Auslauf der erweiterten Prämienzuschüsse

- Fundamentaldaten (Metriken, Bewertung; Datenstand 8. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 8. Juli 2026)

Datengrundlage dieser Tiefenanalyse: 341 SEC-Dokumente (alle fünf Geschäftsberichte 10-K der Jahre 2021–2025 samt einer Berichtigung, alle 16 Quartalsberichte 10-Q bis einschließlich Q1/2026, der IPO-Prospekt 424B4 samt Original-Rückversicherungsverträgen aus den Anlagen, fünf Aktionärs-Einladungen DEF 14A, 60 Ad-hoc-Meldungen 8-K, 300 Insider-Formulare der Typen 3/4/5 mit 512 ausgewerteten Einzeltransaktionen sowie die Beteiligungsmeldungen Schedule 13D/13G), abgerufen über SEC EDGAR und ausgewertet am 9. Juli 2026, ergänzt um 15 externe Quellen (u. a. KFF-Marktdaten, Earnings-Call-Mitschriften, Analystenstimmen).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; politisch getriebene Geschäftsmodelle sind besonders schwankungsanfällig. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Oscar-Health-Aktien.

Unser Fazit auf einen Blick

- Operatives Momentum positiv

- Bestes Quartal der Firmengeschichte (Q1/2026: 4,65 Mrd. $ Umsatz, +679 Mio. $ Nettogewinn, Medical Loss Ratio 70,5 %) und +56 % Mitglieder binnen zwölf Monaten — Wachstum gegen einen Markt, der nach dem Subventions-Auslauf in 49 von 50 Bundesstaaten schrumpfte. Der ausgedünnte Wettbewerb (Aetna-Ausstieg, Centene-Schrumpfung) verschafft Preissetzungsmacht für 2027.

- Bilanz & Liquiditätscheck positiv

- Fünf Jahre Berichtshistorie ohne Going-Concern-Hinweis, ohne Kreditauflagen-Verstöße und ohne Abschreibungs-Überraschungen; Kapitalanforderungen aller Versicherungstöchter erfüllt, Rekordliquidität nach Q1/2026, Nominalschulden nur 445 Mio. $. Schwachstellen: dünne Holding-Kasse (279 Mio. $ zum 31.03.2026) und ein Kapitalpuffer, der im Verlustjahr 2025 fast halbiert wurde.

- Eigentümer & Insider positiv

- Kontrollaktionär Thrive Capital hat seit dem Börsengang nur gekauft (~81 Mio. $), nie verkauft; der CEO kaufte im April 2026 nahe dem Tief für ~12 Mio. $ eigene Aktien. Die Insider-Verkäufe vom Juni 2026 (~116 Mio. $, überwiegend steuergetrieben nach Zuteilung von Erfolgs-Aktien) sind erklärbar, aber kein Kaufsignal.

- Politik-Klumpen negativ

- 97 % der direkten Prämien 2025 staatlich bezuschusst, 93 % der Prämieneinnahmen direkt von der Bundesbehörde CMS, ~58 % der Mitglieder in Florida — die erweiterten Zuschüsse sind zum 31.12.2025 ausgelaufen, das Management kalkuliert mit ~20 % Marktschrumpfung. Das Geschäftsmodell ist eine gehebelte Wette auf Washington.

- Ergebnisqualität & H2-Risiko negativ

- Vier Verlustjahre in fünf Jahren seit dem Börsengang; das erste Quartal ist saisonal das stärkste — 2025 folgten auf ein starkes Q1 drei Prognosesenkungen und −443 Mio. $ Jahresverlust. Der nach dem Subventions-Auslauf kränkere Risikopool kann die Medizinkosten-Quote im zweiten Halbjahr 2026 erneut kippen; die Rückversicherungs-Gebühren haben sich 2025 bereits verzehnfacht.

- Bewertung & Governance negativ

- Rund 5,6-facher Buchwert nach Kursverdreifachung (Branche: 1–3), Analystenkonsens „Halten" mit Zielen mehrheitlich unter dem Kurs (Stand 08.07.2026); ~70 % mehr Aktien seit dem Börsengang, keine Rückkäufe, keine Dividende. Dual-Class-Struktur: ~68 % der Stimmen bei Thrive Capital/Joshua Kushner (14 % des Kapitals) — Minderheitsaktionäre sind Beifahrer.

Oscar Health liefert einen echten operativen Turnaround — Rekordquartal, Wachstum gegen den Markt, blanker Liquiditätscheck — auf dem verwundbarsten Fundament der Branche: staatlich subventionierte Prämien, ein dominanter Zahler, ein dominanter Bundesstaat und gemietetes Rückversicherungs-Kapital. Nach der Kursverdreifachung preist die Bewertung das gute Szenario weitgehend ein, bevor das zweite Halbjahr es bewiesen hat. Keine Anlageberatung.

Bitte beachten

- Datengrundlage: Tiefenanalyse über 341 SEC-Dokumente (alle Geschäftsberichte 10-K 2021–2025, alle 16 Quartalsberichte 10-Q inkl. Q1/2026, IPO-Prospekt 424B4 samt Rückversicherungsverträgen, 5 Aktionärs-Einladungen DEF 14A, 60 Ad-hoc-Meldungen 8-K, 300 Insider-Formulare mit 512 Transaktionen, Beteiligungsmeldungen 13D/13G) plus 15 externe Quellen, ausgewertet am 9. Juli 2026.

- Politikrisiko ist binär: Eine (Teil-)Wiedereinführung der erweiterten Zuschüsse wäre ein massiver Kurstreiber, weitere Verschärfungen (Program-Integrity-Regeln, OBBBA) das Gegenteil — beides liegt außerhalb der Kontrolle des Managements.

- KI-Einstufung „Nutzt KI": KI ist laut Geschäftsbericht (10-K) 2025 operativ im Technik-Stack verankert (u. a. eigener KI-Agent „Oswell" seit 2025), ist aber keine dokumentierte Umsatzquelle.

- Evergreen-Hinweis: Alle Kennzahlen tragen Datums- oder Periodenbezug; Kurs- und Konsensangaben beziehen sich auf den Datenstand 8. Juli 2026.

Häufige Fragen

Oscar Health (NYSE: OSCR) verkauft Krankenversicherungen für Privatpersonen und Familien — fast ausschließlich über die staatlich regulierten ACA-Marktplätze („Obamacare-Börsen") in den USA. Das 2012 in New York gegründete Unternehmen versteht sich als Technologiefirma mit eigener Plattform (App, virtuelle Arztbesuche, KI-Agent „Oswell") und betreute zum 31. März 2026 rund 3,17 Millionen Mitglieder. Geführt wird es seit April 2023 vom früheren Aetna-Chef Mark Bertolini.

Bei ACA-Versicherern ist das erste Quartal saisonal das stärkste, weil die Selbstbehalte der Mitglieder noch nicht ausgeschöpft sind und die Medizinkosten-Quote (MLR) am niedrigsten ist. 2025 hat Oscar das vorgeführt: Auf +275 Millionen US-Dollar Gewinn im ersten Quartal folgten drei Prognosesenkungen und ein Jahresverlust von 443 Millionen. Für 2026 kommt hinzu, dass der Risikopool nach dem Subventions-Auslauf kränker werden kann und das Management selbst von Mitglieder-Abrieb über das Jahr ausgeht. Die Nagelprobe sind die Berichte zum zweiten und dritten Quartal.

Extrem: Laut Geschäftsbericht (10-K) für 2025 waren rund 97 Prozent der direkten Prämien der Mitglieder durch staatliche Steuergutschriften (APTCs) subventioniert, und 93 Prozent der Prämieneinnahmen flossen direkt von der Bundesbehörde CMS. Die erweiterten Zuschüsse (eAPTCs) sind zum 31. Dezember 2025 ersatzlos ausgelaufen; Oscar rechnet deshalb mit einem um rund 20 Prozent schrumpfenden Gesamtmarkt. Jede politische Entscheidung zu diesen Zuschüssen wirkt unmittelbar auf fast den gesamten Umsatz.

Gleich mehrere übereinander: Rund 58 Prozent der Mitglieder lebten Ende 2025 allein in Florida (mit Texas und Georgia: rund 86 Prozent). Die gesamte Apotheken-Abrechnung liegt bei einem einzigen Dienstleister (CVS/Caremark), die Technikplattform läuft auf einer Cloud (AWS), und drei Krankenhausketten standen 2025 für rund ein Viertel der Medizinkosten. Dazu ersetzt jährlich erneuerbare Quota-Share-Rückversicherung rund 1,08 Milliarden US-Dollar regulatorisches Kapital — deren Gebühren haben sich 2025 auf 140,5 Millionen US-Dollar verzehnfacht.

Beides — mit klarem Muster: Kontrollaktionär Thrive Capital (Joshua Kushner) hat seit dem Börsengang ausschließlich gekauft (rund 81 Millionen US-Dollar) und nie verkauft; CEO Mark Bertolini kaufte im April 2026 nahe dem Jahrestief 1.000.000 Aktien zu 11,92 US-Dollar. Nach der Kursverdreifachung verkauften Bertolini (rund 70,7 Millionen US-Dollar, laut Meldungen steuergetrieben nach Zuteilung von Erfolgs-Aktien), Mitgründer Schlosser (38 Millionen) und der Finanzchef (6 Millionen) — 2026 insgesamt rund 116 Millionen US-Dollar Insider-Verkäufe gegenüber rund 12 Millionen an Käufen.

Zum Datenstand 8. Juli 2026 kostete Oscar rund 9,3 Milliarden US-Dollar — etwa das 5,6-Fache des Buchwerts, während etablierte Krankenversicherer typischerweise beim Ein- bis Dreifachen handeln. Das Kurs-Gewinn-Verhältnis für 2026 hängt komplett am zweiten Halbjahr: Auf Basis der Unternehmensprognose liegt es grob beim 27- bis 45-Fachen, auf Basis der Q1-Dynamik beim 13- bis 20-Fachen. Der Analystenkonsens stand zuletzt auf „Halten" mit Kurszielen mehrheitlich unter dem Kurs.

Ja, operativ: Laut Geschäftsbericht (10-K) für 2025 ist KI quer durch die eigene Technologieplattform eingebettet — Automatisierung von Verwaltung und Abrechnung, personalisierte Mitglieder-Kommunikation, Chatbots — und 2025 startete der persönliche KI-Agent „Oswell" für Mitglieder. Eine eigene KI-Umsatzquelle ist aber nicht dokumentiert. In unserer firmenindividuellen KI-Einstufung trägt Oscar deshalb das Badge „Nutzt KI".

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.