Consensus-Aktie: KGV 8, 43 Prozent Marge — und ein Faxgeschäft, das leise schmilzt

Consensus Cloud Solutions (Nasdaq: CCSI), 2021 von Ziff Davis abgespalten, ist eine erstaunlich billige Cash-Maschine: Kurs-Gewinn-Verhältnis rund 8, Betriebsmarge 43 Prozent, freier Cashflow über 100 Millionen US-Dollar, dazu 12 Treffer im Scanner. Doch beim Blick in den Geschäftsbericht (10-K) zeigt sich, woher ein Teil des Geldes kommt: aus einem Online-Fax-Geschäft, dessen Umsatz jedes Jahr leiser wird (2025: minus 14,3 Millionen US-Dollar). Dazu 562 Millionen Schulden aus dem Spin-off und ein Eigenkapital, das erst 2025 von tief negativ auf hauchdünn positiv gedreht ist. Keine Anlageberatung — nur die Frage, ob ein Faxgerät, das Bargeld druckt, ein Schnäppchen ist oder eine Falle mit Ablaufdatum.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Falle, die genau dann zuschnappt, wenn eine Aktie richtig billig aussieht. Du findest ein Unternehmen mit einer Betriebsmarge von 43 Prozent, das jedes Jahr über 100 Millionen US-Dollar frei verfügbaren Cashflow ausspuckt — und an der Börse trotzdem nur ein Kurs-Gewinn-Verhältnis von rund 8 kostet. Der Reflex sagt: Schnäppchen! So viel Cash, so wenig Preis. Doch bevor du dich freust, lohnt eine unbequeme Frage: Woher kommt das Geld eigentlich? Denn manchmal melkt eine Firma ihre fetteste Kuh — und übersieht, dass die Kuh langsam alt wird. Psychologen und alte Börsianer kennen diese Melk-Kuh-Illusion: Man verwechselt den satten Cashflow eines schrumpfenden Geschäfts mit echter Stärke und übersieht, dass die Quelle versiegt. Bei Consensus Cloud Solutions (Nasdaq: CCSI) ist diese Falle besonders raffiniert, denn die Firma verdient ihr Geld ausgerechnet mit einem Produkt, das eigentlich als ausgestorben gilt: dem Faxgerät. Also machen wir einen Deal: Wir verlassen uns nicht auf das billige Kurs-Gewinn-Verhältnis, sondern lesen zuerst, was Consensus unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen muss — den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q). Dort steht eine echte Cash-Maschine. Und die Frage, wie lange die Kuh noch Milch gibt. Merk dir dieses Bild — die Melk-Kuh ist der rote Faden dieser Analyse. Am Ende entscheidest du selbst.

Was Consensus eigentlich macht

Consensus ist, vereinfacht gesagt, das Faxgerät, das nie stirbt — als Cloud-Dienst. Statt eines summenden Kastens im Büro schickt und empfängt die Firma Faxe rein digital über das Internet, für Unternehmen und für einzelne Nutzer. Klingt nach Technik von gestern? Ist es auch — und genau das ist der Trick. Denn ausgerechnet im amerikanischen Gesundheitswesen ist das Fax bis heute der rechtssichere Standard, um Patientendaten zu verschicken: Ein Arztbrief per Fax gilt als HIPAA-konform (also datenschutzrechtlich abgesichert), während eine simple E-Mail das nicht ist. Solange Krankenhäuser, Praxen und Behörden aus Compliance-Gründen faxen müssen, verdient Consensus daran. Das Unternehmen wurde am 8. Oktober 2021 von Ziff Davis (dem früheren J2 Global) abgespalten, sitzt in Los Angeles und beschäftigt rund 520 Menschen. Das Geschäft teilt sich in zwei Hälften, die in völlig verschiedene Richtungen laufen:

- Corporate — das wachsende Herz: sicherer Informationsaustausch und Interoperabilität im Gesundheitswesen. Hier stecken die zukunftsträchtigen Produkte wie eFax Corporate, eFax Unite und eFax Clarity, das mit Künstlicher Intelligenz aus wilden Faxdokumenten strukturierte, weiterverarbeitbare Daten macht. Rund 65.000 Corporate-Kunden, vom Mittelständler bis zur Behörde.

- SoHo — die alternde Kuh: das Online-Fax für Kleinstkunden und Selbstständige, unter Marken wie MyFax, MetroFax und SRfax. Ein Abo-Geschäft mit hohen Margen, aber schrumpfender Kundenzahl — hier faxen die Nachzügler, und es werden von Jahr zu Jahr weniger.

Das ist die ganze Spannung in einem Satz: Die eine Hälfte wächst, die andere schmilzt. Ob unterm Strich Wachstum oder Rückgang steht, hängt davon ab, wer schneller ist. Erst schauen wir aber, wo die Aktie im Scanner auftaucht.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unsere Scanner laufen. Consensus schlägt in 12 Filtern an (Datenstand 9. Juli 2026) — und das Spannende ist die Mischung. Normalerweise ist eine Aktie entweder ein Momentum-Wert (der Kurs rennt) oder ein Value-Wert (die Kennzahlen sind billig). Consensus ist beides zugleich. Auf der Momentum-Seite stehen „Power Trend", „EPS-Beschleunigung", „Über 50/200-SMA", „21-EMA-Trend", „Bullische Umkehr-Bar", „Hohe ADR", „Starke DCR" und „Stan Weinstein: Stage 2". Auf der Value-Seite: „KGV-Ranking", „FCF/Börsenwert", „Institutionelle Akkumulation" und „Profis 80". So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen Filter öffnen und die Zeile CCSI suchen.

Diese Doppelnatur ist selten und interessant: Ein Kurs, der läuft (rund plus 67 Prozent in sechs Monaten), zusammen mit einem billigen Preis (Kurs-Gewinn-Verhältnis rund 8) — das entsteht meist, wenn der Markt eine unterschätzte Cash-Maschine gerade neu entdeckt. Aber Vorsicht: Ein niedriges Kurs-Gewinn-Verhältnis ist nie ein Geschenk, sondern immer eine Frage. Der Markt zahlt wenig, weil er etwas befürchtet. Was das ist, steht in den Zahlen. Also rechnen wir nach.

Die Zahlen über die Jahre

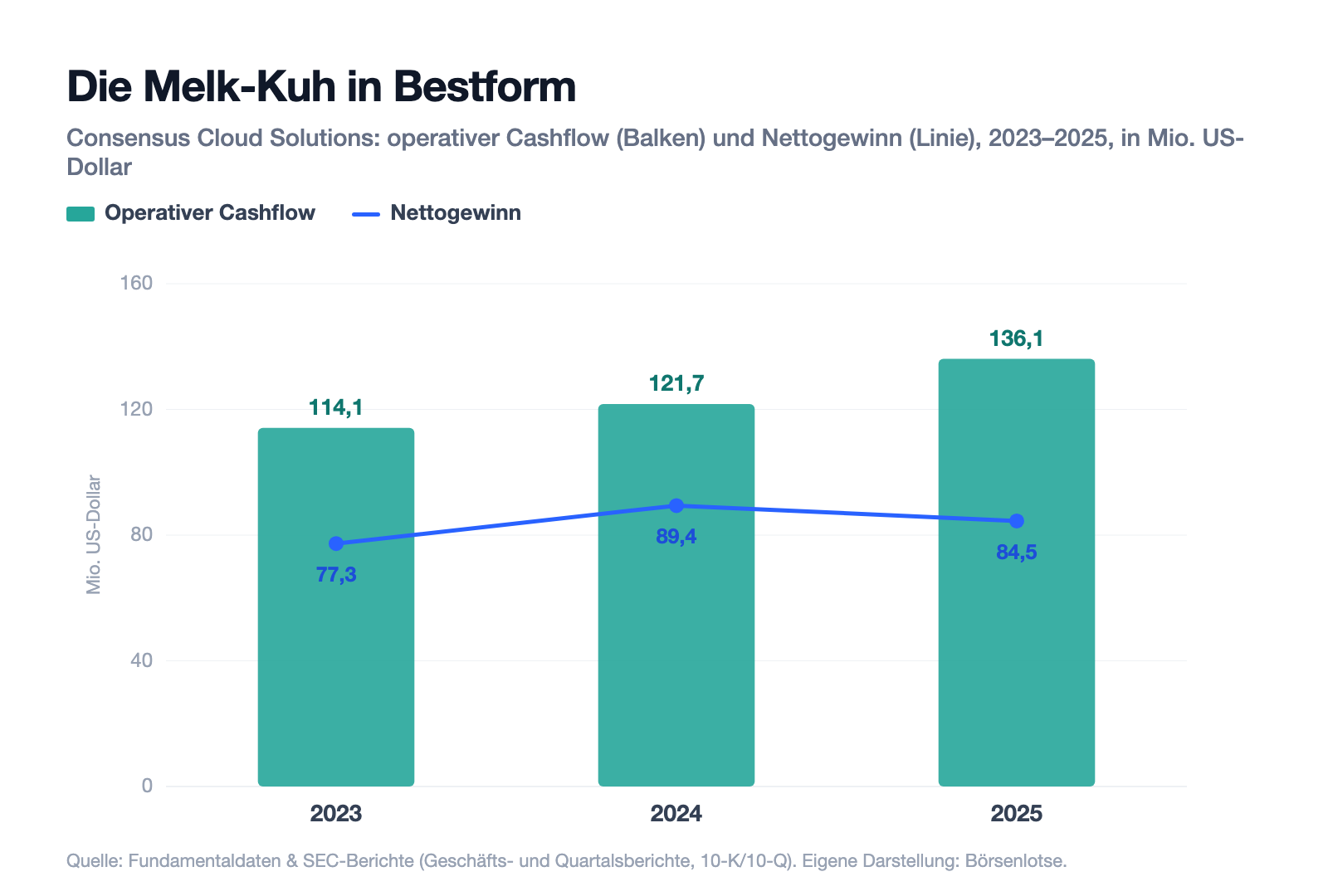

Erst das, was wirklich beeindruckt — ehrlich gewürdigt. Consensus ist operativ eine Ausnahme-Maschine. Von jedem eingenommenen Dollar bleiben nach allen Betriebskosten rund 43 Cent als Betriebsergebnis übrig — eine Marge, von der die meisten Firmen nur träumen. Das Betriebsergebnis kletterte leicht von 147,2 Millionen US-Dollar (2023) über 149,4 auf 150,2 Millionen (2025). Der operative Cashflow, also das echte Geld, das reinkommt, stieg sogar deutlich: von 114,1 über 121,7 auf 136,1 Millionen US-Dollar. Nach Investitionen (rund 30 Millionen) bleiben über 100 Millionen frei verfügbar — bei einem Börsenwert von nur 600 bis 700 Millionen. Das ist die Melk-Kuh in Bestform.

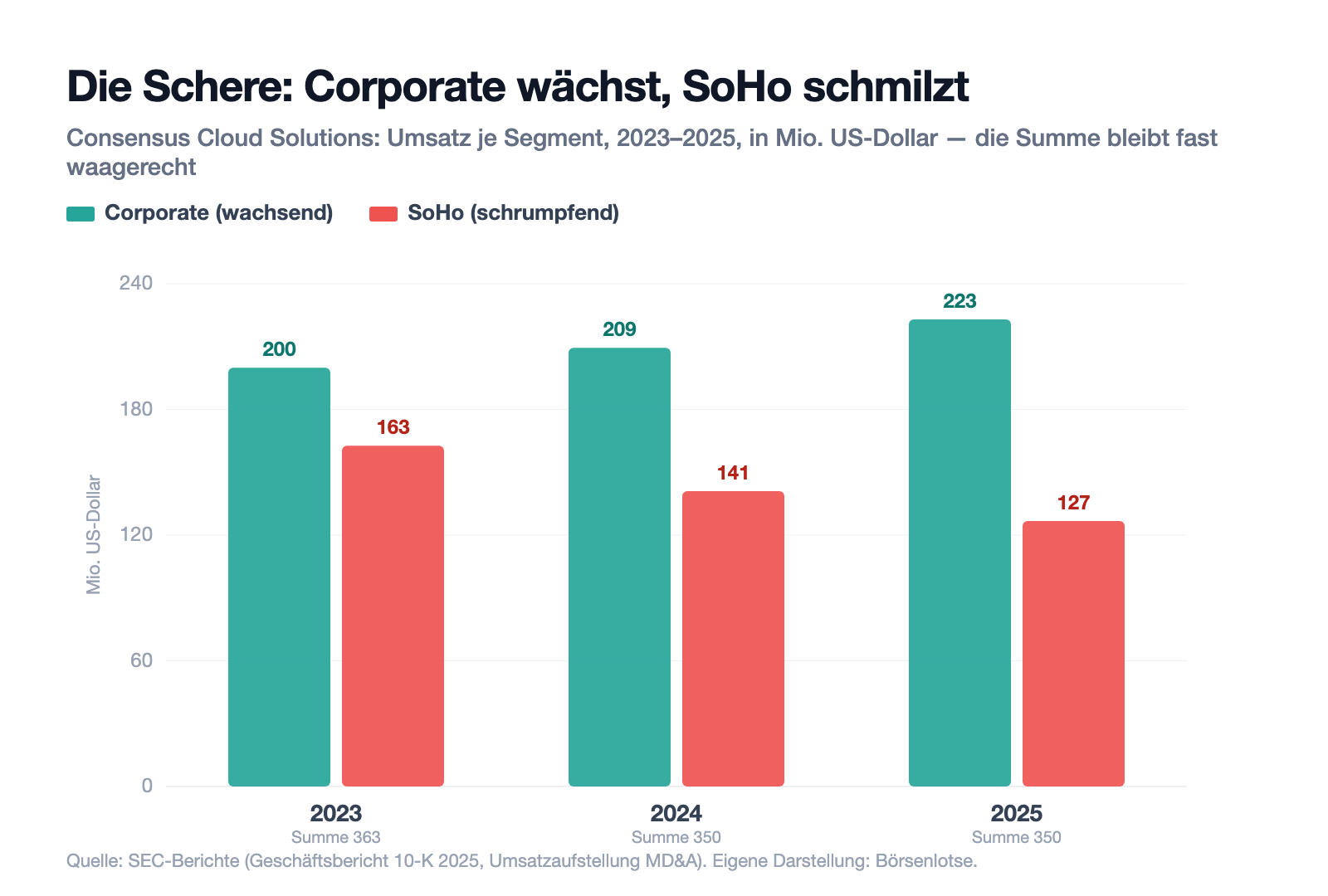

Doch jetzt kommt die Stelle, an der der billige Preis seinen Grund verrät. Denn der Gesamtumsatz wächst nicht — er tritt auf der Stelle und sinkt sogar leicht: 362,6 Millionen US-Dollar (2023), 350,4 Millionen (2024), 349,7 Millionen (2025). Und das liegt nicht daran, dass alles gleichmäßig lahmt, sondern an einem stillen Tauziehen: Das Corporate-Geschäft wächst kräftig, das SoHo-Geschäft schrumpft mindestens genauso schnell. Der nächste Chart zeigt die Schere.

Eine Cash-Maschine, deren Umsatz nicht wächst, weil ein Teil des Geschäfts wegbröckelt — das ist die eine Hälfte der Geschichte. Jetzt zu den drei unbequemen Wahrheiten dahinter.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Melk-Kuh schmilzt — das SoHo-Fax verliert jedes Jahr Umsatz

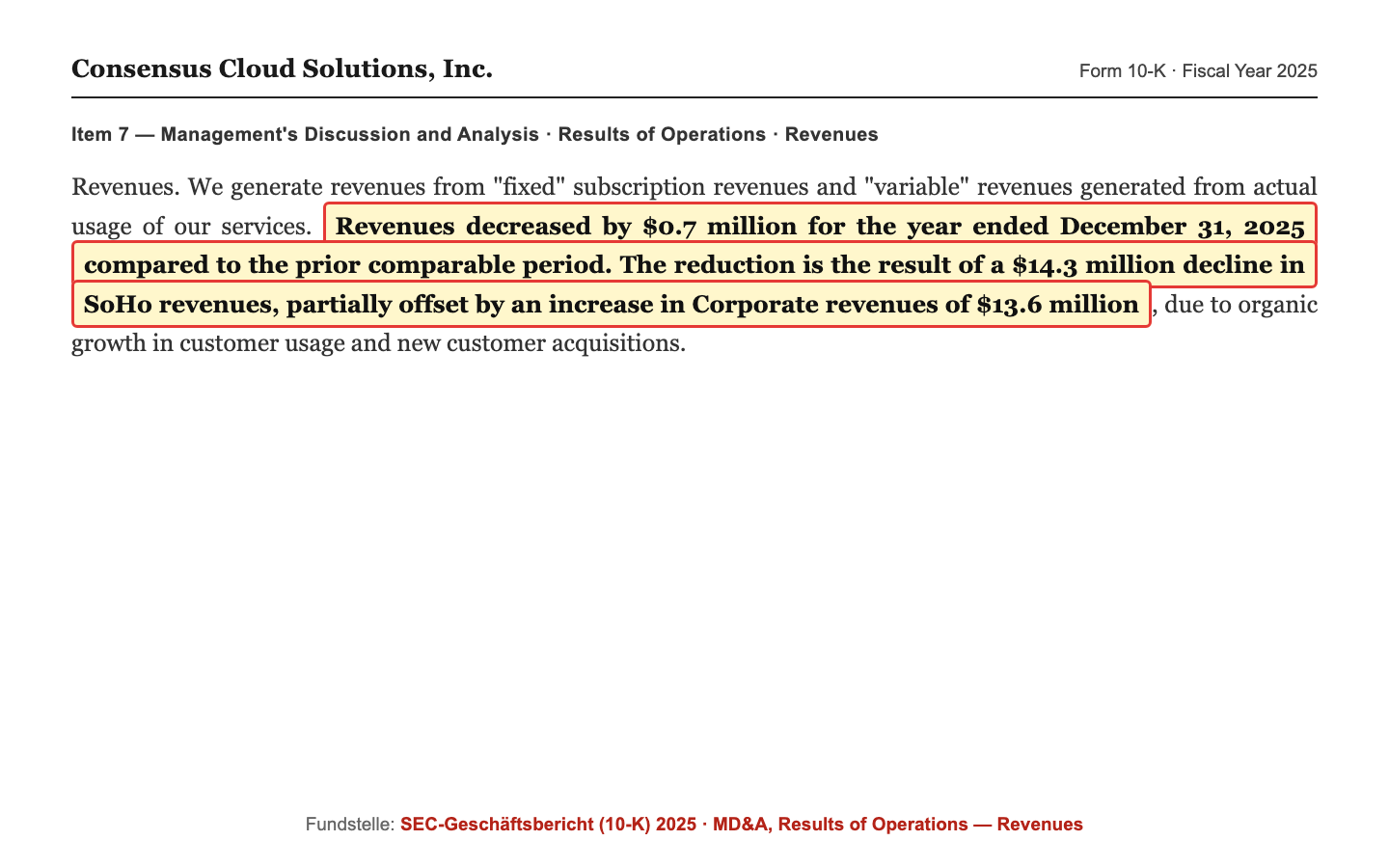

Die Hälfte des Charmes von Consensus ist ein Abo-Geschäft mit fantastischer Marge: Kleinstkunden zahlen Monat für Monat fürs Online-Faxen, ohne dass Consensus dafür groß etwas tun müsste. Das Problem: Es werden jedes Jahr weniger. Der Geschäftsbericht (10-K) beziffert den Aderlass unmissverständlich — der Rückgang im SoHo-Segment frisst einen guten Teil dessen auf, was die Corporate-Sparte neu gewinnt:

„Revenues decreased by $0.7 million for the year ended December 31, 2025 compared to the prior comparable period. The reduction is the result of a $14.3 million decline in SoHo revenues, partially offset by an increase in Corporate revenues of $13.6 million."

Übersetzung: „Der Umsatz sank im Geschäftsjahr 2025 um 0,7 Millionen US-Dollar gegenüber dem Vorjahr. Der Rückgang ist das Ergebnis eines Einbruchs der SoHo-Umsätze um 14,3 Millionen US-Dollar, teilweise ausgeglichen durch einen Anstieg der Corporate-Umsätze um 13,6 Millionen."

— Consensus Cloud Solutions, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, MD&A „Results of Operations"

Zur Fairness: Das ist kein Absturz, sondern ein kontrolliertes Abschmelzen — und Consensus steuert bewusst um, weg vom sterbenden SoHo, hin zum wachsenden Corporate-Geschäft im Gesundheitswesen. 2024 waren es sogar minus 21,7 Millionen SoHo-Umsatz, 2025 „nur" noch minus 14,3 Millionen; das Corporate-Geschäft holt auf. Aber die Melk-Kuh-Illusion bleibt: Wer nur auf den fetten Cashflow und das billige Kurs-Gewinn-Verhältnis schaut, übersieht, dass ein Drittel dieses Cashflows aus einer Quelle stammt, die Jahr für Jahr kleiner wird.

Unbequeme Wahrheit Nr. 2: Die Firma kam mit Schulden auf die Welt

Als Ziff Davis Consensus 2021 abspaltete, bekam die junge Firma nicht nur die Freiheit, sondern auch einen Schuldenrucksack mit auf den Weg. Und zwar buchstäblich: Consensus gab zur Abspaltung Anleihen über insgesamt 805 Millionen US-Dollar aus — 305 Millionen zu 6,0 Prozent (fällig 2026) und 500 Millionen zu 6,5 Prozent (fällig 2028) — und übergab diese direkt an den Mutterkonzern Ziff Davis, als Gegenleistung für die Eigenständigkeit. Man kann sich das vorstellen wie ein Kind, das beim Auszug die Hypothek der Eltern gleich mitunterschreiben muss. Der Geschäftsbericht (10-K) sagt es klar:

„In exchange for the equity interest in the Company, Consensus issued the 2028 Senior Notes to Ziff Davis. Ziff Davis then exchanged the 2028 Senior Notes with lenders under its credit agreement (or their affiliates) in exchange for extinguishment of a similar amount of indebtedness under such credit agreement."

Übersetzung: „Im Austausch für die Kapitalbeteiligung an der Gesellschaft gab Consensus die 2028er-Anleihen an Ziff Davis aus. Ziff Davis tauschte die 2028er-Anleihen daraufhin mit Kreditgebern aus seinem eigenen Kreditvertrag (oder deren Tochtergesellschaften) gegen die Tilgung eines ähnlich hohen Schuldenbetrags aus jenem Kreditvertrag."

— Consensus Cloud Solutions, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Note 7 „Long-Term Debt"

Die gute Nachricht: Consensus tilgt seit Jahren konsequent. Die 2026er-Anleihe ist inzwischen vollständig zurückgezahlt (2025 refinanziert über eine neue, günstigere Kreditlinie: 75 Millionen Revolver plus 150 Millionen Terminkredit, fällig Juli 2028). Ende 2025 stehen noch 562 Millionen US-Dollar Schulden in den Büchern, davon nur 7,5 Millionen im nächsten Jahr fällig. Die Nettoverschuldung liegt beim rund 2,9-Fachen des operativen Ergebnisses — hoch, aber bedient: Die Zinslast von 35,5 Millionen US-Dollar (2025) ist durch das Betriebsergebnis von 150,2 Millionen mehr als vierfach gedeckt. Das ist kein Existenzrisiko, aber es erklärt, warum ein Teil des schönen Cashflows nicht beim Aktionär landet, sondern bei den Gläubigern — und warum 2028 die große Anleihe refinanziert werden muss. Wie ein frisch abgespaltener Wert die Schuldenlast des Spin-offs verdauen muss, haben wir übrigens auch beim Arbeitsmediziner Concentra gesehen.

Unbequeme Wahrheit Nr. 3: Das Eigenkapital ist hauchdünn — erst 2025 aus dem Minus

Die Schulden der Geburt haben eine bilanzielle Spätfolge: Consensus hatte jahrelang negatives Eigenkapital. Vereinfacht heißt das: Auf dem Papier waren die Schulden größer als alles, was der Firma gehörte. Ende 2022 stand ein Eigenkapital von minus 255 Millionen US-Dollar in den Büchern, Ende 2024 immer noch minus 79,5 Millionen. Erst 2025 drehte es ins Plus — auf hauchdünne 13,8 Millionen. Der Buchwert je Aktie liegt bei rund 1,20 US-Dollar, das Kurs-Buchwert-Verhältnis entsprechend bei absurden rund 32. Consensus benennt die Verschuldung als Risiko:

„Our ability to make scheduled payments due on our debt obligations or to refinance our debt obligations depends on our financial condition and operating performance, which are subject to prevailing economic, industry, and competitive conditions and to certain financial, business, and other factors beyond our control."

Übersetzung: „Unsere Fähigkeit, die fälligen Zahlungen auf unsere Schuldverpflichtungen zu leisten oder diese umzuschulden, hängt von unserer Finanzlage und unserer operativen Leistung ab — die wiederum von den vorherrschenden wirtschaftlichen, branchenbezogenen und wettbewerblichen Bedingungen sowie von bestimmten Faktoren außerhalb unserer Kontrolle abhängen."

— Consensus Cloud Solutions, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Einordnung: Ein hauchdünnes oder negatives Eigenkapital sieht dramatisch aus, ist bei einer hochprofitablen Cash-Maschine aber eher ein Bilanz-Schönheitsfehler als eine akute Gefahr — solange der Cashflow fließt und die Zinsen locker gedeckt sind. Es glänzt sogar in eine Richtung: Weil der Nenner so winzig ist, sieht die Eigenkapitalrendite optisch spektakulär aus. Aber es lässt keinen Fehler zu: Sollte der Cashflow einmal einbrechen — etwa weil das SoHo-Geschäft schneller schmilzt als gedacht — gibt es keinen bilanziellen Puffer. Bemerkenswert ist übrigens, wie Consensus das Eigenkapital drückt: Die Firma kauft aggressiv eigene Aktien zurück (2025 gut eine Million Stück für 23,2 Millionen US-Dollar) — sinnvoll bei einem billigen Kurs, aber es zehrt zusätzlich am Eigenkapital.

Bewertung — was der niedrige Preis wirklich sagt

Jetzt zurück zur Melk-Kuh-Illusion vom Anfang. Ein Kurs-Gewinn-Verhältnis von rund 8 ist nicht automatisch ein Schnäppchen — es ist eine Aussage des Marktes: „Ich traue diesem Gewinn keine Zukunft zu." Die Bewegung bewegt sich (Größenordnungen, Stand Mitte 2026, bewusst ohne Tageskurs) bei einem Kurs-Gewinn-Verhältnis von rund 8 (nach vorne blickend eher 6 bis 7), einem Unternehmenswert von etwa dem 7-Fachen des operativen Gewinns (EV/EBITDA) und einem Kurs-Umsatz-Verhältnis von rund 1,9. Die freie-Cashflow-Rendite liegt grob bei 15 Prozent — das ist auf dem Papier üppig. Der Markt bezahlt hier also nicht die Zukunft, sondern zweifelt an ihr: Er preist ein, dass das SoHo-Geschäft weiter schmilzt und der Gesamtumsatz nicht wächst. Ob das zu pessimistisch ist, entscheidet sich daran, wie schnell die Corporate-Sparte den Wegfall kompensiert.

Und der Blick der Profis? Das durchschnittliche Analysten-Kursziel liegt in der Größenordnung von 38 US-Dollar. Zur Einordnung: Consensus zahlt keine Dividende, gibt aber über die Aktienrückkäufe Geld an die Aktionäre zurück und baut zugleich Schulden ab — eine kapitaldisziplinierte Strategie. Zwei Warnsignale gehören trotzdem auf den Tisch: Die Aktie ist stark schwankungsanfällig (Beta rund 1,9), und rund 6 Prozent der frei handelbaren Aktien sind leerverkauft — es gibt also einen spürbaren Kreis von Anlegern, der auf fallende Kurse wettet, vermutlich mit genau dem Melk-Kuh-Argument. Merke: Billig ist nicht dasselbe wie günstig. Billig ist erst dann günstig, wenn der Grund für den niedrigen Preis überschätzt wird.

Chancen und Risiken auf einen Blick

Was für Consensus spricht:

- Außergewöhnliche Profitabilität: 43 Prozent Betriebsmarge, über 100 Millionen US-Dollar freier Cashflow pro Jahr, bei einem Börsenwert von nur 600 bis 700 Millionen — Kurs-Gewinn-Verhältnis rund 8, freie-Cashflow-Rendite grob 15 Prozent.

- Das Corporate-Geschäft wächst verlässlich (von 170 Millionen 2021 auf rund 223 Millionen US-Dollar 2025, plus 7 Prozent pro Jahr) und rückt ins Gesundheitswesen mit hohen Compliance-Hürden — ein zäher, klebriger Markt, in dem das Fax rechtlich verankert ist.

- Kapitaldisziplin: konsequenter Schuldenabbau (2026er-Anleihe getilgt, günstiger refinanziert), aggressive Aktienrückkäufe zu niedrigem Kurs; breit gestreute Kundenbasis (Top 10 nur 9 Prozent des Umsatzes).

- Doppelte Scanner-Bestätigung aus Momentum (Power Trend, EPS-Beschleunigung) UND Value (KGV-Ranking, FCF/Börsenwert), plus KI im Produkt (eFax Clarity extrahiert per Künstlicher Intelligenz Daten aus Faxen).

Was dagegen spricht:

- Der Gesamtumsatz stagniert und sinkt leicht (362,6 auf 349,7 Millionen US-Dollar, 2023 bis 2025), weil das margenstarke SoHo-Fax strukturell schmilzt (minus 14,3 Millionen 2025) — die Melk-Kuh gibt weniger Milch.

- Schuldenlast aus dem Spin-off: 562 Millionen US-Dollar Restschuld, Nettoverschuldung rund das 2,9-Fache des operativen Ergebnisses, die große 2028er-Anleihe steht zur Refinanzierung an.

- Hauchdünnes Eigenkapital (2025 erst von minus 79,5 auf plus 13,8 Millionen gedreht), Kurs-Buchwert-Verhältnis rund 32 — kein bilanzieller Puffer, wenn der Cashflow einmal einbricht.

- Hohe Schwankungsanfälligkeit (Beta rund 1,9), rund 6 Prozent Leerverkäufer, Kurs noch rund 47 Prozent unter dem Allzeithoch — der Markt bleibt skeptisch.

Ein menschliches Fazit

Erinnerst du dich an die Melk-Kuh-Illusion vom Anfang — den Reflex, den satten Cashflow eines schrumpfenden Geschäfts mit echter Stärke zu verwechseln? Nach dem Blick in die Berichte kannst du es jetzt genauer einordnen. Consensus ist keine Blase und kein Bilanztrick: Die Cash-Maschine ist echt, die Marge außergewöhnlich, der Preis niedrig, die Kundenbasis breit, und die Firma tilgt diszipliniert Schulden, während sie eigene Aktien zurückkauft. Das ist die gute, die stärkere Hälfte — und sie erklärt, warum sowohl Value- als auch Momentum-Scanner anschlagen.

Die andere Hälfte steht im Kleingedruckten: ein Gesamtumsatz, der nicht wächst, weil die fetteste Kuh — das SoHo-Fax — jedes Jahr leiser wird; 562 Millionen Schulden aus einer Abspaltung, bei der die Firma die Hypothek der Eltern mitunterschreiben musste; und ein Eigenkapital, das gerade erst wieder Luft geholt hat. Nichts davon macht Consensus zu einem schlechten Unternehmen. Aber zusammen zeigen sie, warum der Markt nur ein Kurs-Gewinn-Verhältnis von 8 zahlt: Er wettet, dass die Milch weniger wird.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du nicht dem billigen Preis allein hinterherläufst, sondern die ganze Rechnung kennst — die echte Cash-Maschine und die schmelzende Quelle. Behalte die Schere im Auge: Gelingt es dem Corporate-Geschäft, den SoHo-Schwund dauerhaft zu überholen, wird aus der billigen Melk-Kuh ein unterschätzter Wachstumswert. Schmilzt die Kuh schneller, war das niedrige Kurs-Gewinn-Verhältnis kein Schnäppchen, sondern eine Warnung.

Quellen

- Consensus Cloud Solutions, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (per 31.12.2025, eingereicht 13.02.2026)

- Consensus Cloud Solutions, Inc. — SEC-Quartalsbericht (10-Q) (per 31.03.2026, eingereicht 08.05.2026)

- Consensus Cloud Solutions, Inc. — SEC-Meldung (8-K) zum neuen Kreditvertrag (09.07.2025, Item 1.01/2.03)

- Consensus Cloud Solutions, Inc. — SEC-Einladung zur Hauptversammlung (DEF 14A, 24.04.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartals- und Jahresreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Profitabilität & Cashflow positiv

- Außergewöhnliche Cash-Maschine: 43 Prozent Betriebsmarge, Betriebsergebnis 150,2 Millionen US-Dollar (2025), operativer Cashflow 136,1 Millionen (steigend seit 2023), über 100 Millionen freier Cashflow — bei einem Börsenwert von nur 600 bis 700 Millionen. Kurs-Gewinn-Verhältnis rund 8, freie-Cashflow-Rendite grob 15 Prozent.

- Umsatz & Segment-Schere negativ

- Der Gesamtumsatz stagniert und sinkt leicht (362,6 auf 349,7 Millionen US-Dollar, 2023 bis 2025), weil das margenstarke SoHo-Fax strukturell schmilzt (minus 14,3 Millionen 2025). Nur das wachsende Corporate-Geschäft (170 auf 223 Millionen seit 2021, plus 7 Prozent pro Jahr) hält das Ganze waagerecht — die Melk-Kuh gibt weniger Milch.

- Schulden & Refinanzierung negativ

- Aus dem Spin-off stammen 805 Millionen US-Dollar Anleihen (direkt an Ziff Davis ausgegeben); Ende 2025 noch 562 Millionen Restschuld, Nettoverschuldung rund 2,9× Betriebsergebnis. Die 2026er-Anleihe ist getilgt und günstiger refinanziert (neue Kreditlinie bis 2028); die große 2028er-Anleihe steht zur Refinanzierung an. Zinslast 35,5 Millionen, aber über vierfach gedeckt.

- Bilanz & Kapitaldisziplin neutral

- Das Eigenkapital drehte erst 2025 von minus 79,5 Millionen (2024) auf plus 13,8 Millionen; Kurs-Buchwert-Verhältnis rund 32 — kein bilanzieller Puffer. Dem stehen konsequenter Schuldenabbau, aggressive Aktienrückkäufe (2025 gut eine Million Aktien für 23,2 Millionen US-Dollar) und eine breit gestreute Kundenbasis (Top 10 nur 9 Prozent des Umsatzes) gegenüber.

- Bewertung & Markt neutral

- Billig, aber aus einem Grund: KGV rund 8 (nach vorne 6 bis 7), EV/EBITDA rund 7, KUV rund 1,9 (Mitte 2026) — der Markt preist den SoHo-Schwund ein. Analysten-Kursziel in der Größenordnung von 38 US-Dollar; 12 Scanner-Treffer aus Momentum UND Value. Aber: Beta rund 1,9, rund 6 Prozent Leerverkäufer, Kurs noch rund 47 Prozent unter Allzeithoch.

Consensus Cloud Solutions ist eine erstaunlich billige, echte Cash-Maschine: 43 Prozent Betriebsmarge, über 100 Millionen US-Dollar freier Cashflow, Kurs-Gewinn-Verhältnis rund 8, 12 Scanner-Treffer aus Momentum und Value. Doch der niedrige Preis hat einen Grund, und er steht im Geschäftsbericht: Der Gesamtumsatz wächst nicht, weil das margenstarke SoHo-Fax jedes Jahr schmilzt (minus 14,3 Millionen 2025) und nur das Corporate-Gesundheitsgeschäft den Rückgang ausgleicht. Dazu 562 Millionen Schulden aus dem Spin-off und ein Eigenkapital, das erst 2025 aus dem Minus kam. Die Firma tilgt diszipliniert und kauft billig eigene Aktien zurück — die Frage bleibt, ob die Melk-Kuh schneller oder langsamer schmilzt als der Markt fürchtet. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Materialitäts-Gate (Fund für Fund): (1) SoHo-Schwund / stagnierender Umsatz — SoHo rund 36 Prozent des Umsatzes und rückläufig (minus 14,3 Mio. 2025), aber vom Corporate-Wachstum (plus 13,6 Mio.) fast vollständig ausgeglichen; Corporate ist 64 Prozent und wächst 7 Prozent p.a.; Eintrittsfall = Umsatz bröckelt langsam, Firma bleibt hochprofitabel → Preis-/Struktur-Fund (max. eine Stufe). (2) Schulden aus Spin-off — 562 Mio. Restschuld, Nettoverschuldung rund 2,9× Betriebsergebnis, Zinslast 35,5 Mio. über vierfach durch das Betriebsergebnis (150,2 Mio.) gedeckt, 2026er getilgt/refinanziert, nur 7,5 Mio. binnen Jahresfrist fällig; Eintrittsfall = 2028er-Refinanzierung zu schlechteren Konditionen, keine akute Zahlungsgefahr → Preis-Fund. (3) Hauchdünnes/vormals negatives Eigenkapital (2025: +13,8 Mio.; KBV ~32) — Bilanzoptik ohne laufende Cash-Wirkung, Cashflow stark positiv → Schönheitsfehler (kein Stimmrecht). (4) Beta ~1,9 / rund 6 Prozent Leerverkäufer — Marktrisiko, kein Firmen-Fund → Schönheitsfehler. Kein Existenz-Fund; zwei gehäufte Preis-Funde → eine Stufe von „kaufen" auf „halten", ausdrücklich nicht auf „beobachten".

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (KGV ~8, EV/EBITDA ~7, KUV ~1,9, FCF-Rendite grob 15 %); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025), Quartalszahlen auf Q1 2026. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Umsatz-, Segment-, Ergebnis-, Cashflow- und Schulden-Reihen stammen aus dem Geschäftsbericht (10-K) 2025 und dem Quartalsbericht (10-Q) Q1 2026. Segment-Aufteilung aus der MD&A-Umsatzaufstellung abgeleitet: Corporate 199,9/209,4/223,0 Mio. (2023–2025), SoHo 162,7/141,0/126,7 Mio. Sonderlagen-Screening: nur passive SC 13G/A-Meldungen, kein SC 13D/Aktivist, kein Rights Plan, kein Strategic Review; der 8-K zum neuen Kreditvertrag (09.07.2025) wurde im Volltext gelesen (Revolver 75 Mio. + Terminkredit 150 Mio., fällig 10.07.2028).

- KI-Akte: Kategorie „verkauft" (bewertet 10.07.2026) — die Plattform eFax Clarity nutzt laut Geschäftsbericht (10-K) Verarbeitung natürlicher Sprache und Künstliche Intelligenz (NLP/AI), um unstrukturierte Faxdokumente in strukturierte Daten zu verwandeln; das ist ein kostenpflichtiges Produkt im wachsenden Corporate-Geschäft. Zusätzlich operativer KI-Einsatz (inkl. generativer KI) intern und in Produkten. Vorrang-Regel: verkauft vor nutzt.

Häufige Fragen

Consensus Cloud Solutions (Nasdaq: CCSI) betreibt Cloud-Fax und den sicheren Austausch von Gesundheitsdaten — vereinfacht das Faxgerät als Internet-Dienst. Es teilt sich in ein wachsendes Corporate-Geschäft (Informationsaustausch und Interoperabilität im Gesundheitswesen, Produkte wie eFax Corporate und eFax Clarity) und ein schrumpfendes SoHo-Geschäft (Online-Fax für Kleinstkunden, Marken MyFax, MetroFax, SRfax). Die Firma wurde 2021 von Ziff Davis abgespalten und sitzt in Los Angeles.

Weil der Markt dem Gewinn wenig Zukunft zutraut. Consensus verdient hervorragend (43 Prozent Betriebsmarge, über 100 Millionen US-Dollar freier Cashflow), aber der Gesamtumsatz wächst nicht: Das margenstarke SoHo-Fax-Geschäft schrumpft jedes Jahr (2025: minus 14,3 Millionen US-Dollar), und das wachsende Corporate-Geschäft gleicht den Rückgang gerade so aus. Ein niedriges Kurs-Gewinn-Verhältnis ist deshalb keine Belohnung, sondern eine Frage: Schmilzt die Kuh langsamer oder schneller als gedacht?

Ende 2025 stehen rund 562 Millionen US-Dollar Schulden in den Büchern. Sie stammen aus der Abspaltung von Ziff Davis 2021: Consensus gab damals Anleihen über 805 Millionen US-Dollar (305 Millionen zu 6,0 Prozent und 500 Millionen zu 6,5 Prozent) direkt an den Mutterkonzern aus. Die 2026er-Anleihe ist inzwischen getilgt und günstiger refinanziert; die Nettoverschuldung liegt beim rund 2,9-Fachen des operativen Ergebnisses und ist durch den Cashflow bedient. Die große 2028er-Anleihe steht zur Refinanzierung an.

Bis 2024 ja: Ende 2022 lag das Eigenkapital bei minus 255 Millionen US-Dollar, Ende 2024 noch bei minus 79,5 Millionen. Erst 2025 drehte es ins Plus — auf hauchdünne 13,8 Millionen US-Dollar. Ursache ist die hohe Schuldenmitgift aus dem Spin-off plus die aggressiven Aktienrückkäufe. Bei einer so profitablen Cash-Maschine ist das eher ein Bilanz-Schönheitsfehler als eine akute Gefahr — solange der Cashflow fließt und die Zinsen gedeckt sind.

Ja, und zwar als Produkt: Die Plattform eFax Clarity nutzt laut Geschäftsbericht (10-K) Verarbeitung natürlicher Sprache und Künstliche Intelligenz (NLP/AI), um unstrukturierte Faxdokumente in strukturierte, weiterverarbeitbare Daten zu verwandeln — ein kostenpflichtiges Angebot im wachsenden Gesundheits-Geschäft. Zusätzlich setzt Consensus KI (inklusive generativer KI) intern und in weiteren Produkten ein. In unserer KI-Einstufung ist CCSI daher als „Verkauft KI" eingeordnet.

Beides zugleich — das ist das Ungewöhnliche. Im hauseigenen Scanner schlägt CCSI in 12 Filtern an, sowohl auf der Momentum-Seite (Power Trend, EPS-Beschleunigung, über 50/200-SMA) als auch auf der Value-Seite (KGV-Ranking, FCF/Börsenwert). Die Aktie legte in sechs Monaten rund 67 Prozent zu, notiert aber noch rund 47 Prozent unter ihrem Allzeithoch. Solche Doppelnaturen entstehen oft, wenn der Markt eine unterschätzte Cash-Maschine neu entdeckt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.