Concentra-Aktie: der Gewinner, dessen Gewinn stillsteht

Concentra (NYSE: CON), seit dem Spin-off von Select Medical Amerikas größter Arbeitsmediziner, schlägt in 17 unserer Scanner an und notiert am Allzeithoch. Doch beim Blick in den Geschäftsbericht (10-K) tut sich eine Lücke auf: Umsatz (2,16 Milliarden US-Dollar, plus 14 Prozent) und Betriebsergebnis steigen — der Nettogewinn aber tritt seit der Abspaltung auf der Stelle, weil der Terminkredit die Zinslast von 0,2 auf 109 Millionen US-Dollar getrieben hat. Dazu hängen 61 Prozent der Erlöse an staatlich regulierter Unfall-Erstattung. Keine Anlageberatung — nur die nüchterne Frage, was ein Chart am Allzeithoch noch trägt, wenn der Gewinn längst nicht mehr mitwächst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine leise Falle, die gerade bei den verständlichen Aktien zuschnappt. Du kennst das Geschäft aus dem echten Leben: den kleinen Gesundheitscheck vor dem neuen Job, den Drogentest, das Röntgen des verstauchten Knöchels nach dem Sturz im Lager. Nichts Geheimnisvolles, keine Raketentechnik — ein Geschäft, das man in einem Satz erklären kann. Und weil es so vertraut und so unspektakulär wirkt, flüstert eine Stimme im Kopf: „Was ich verstehe, kann nicht gefährlich sein. Langweiliges Geschäft, sicheres Geschäft." Psychologen nennen das den Vertrautheits-Bias — die Neigung, das Bekannte automatisch für das Sichere zu halten. Bei Concentra Group Holdings Parent (NYSE: CON), dem größten Arbeitsmediziner der USA, ist diese Falle besonders verführerisch: ein grundsolides, alltägliches Geschäft, dazu 17 grüne Häkchen im Scanner und ein Kurs am Allzeithoch. Also machen wir einen Deal: Wir verlassen uns nicht auf das gute Gefühl, sondern lesen zuerst, was Concentra unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen muss — den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q). Dort steht eine starke Firma. Und eine Lücke, die im Chart nicht auftaucht: Der Umsatz steigt — aber der Gewinn steht still. Merk dir diese Lücke — sie ist der rote Faden dieser Analyse. Am Ende entscheidest du selbst.

Was Concentra eigentlich macht

Man kann sich Concentra als den Betriebsarzt der amerikanischen Arbeitswelt vorstellen — nur eben als landesweite Kette. Wenn sich ein Lagerarbeiter den Rücken verhebt, wenn ein Spediteur seine gesetzlich vorgeschriebene Tauglichkeitsuntersuchung braucht, wenn eine Firma ihre neuen Mitarbeiter auf Drogen testen lassen muss — dann landet all das bei Concentra. Das Unternehmen wurde 1979 gegründet, sitzt in Addison, Texas, und betrieb zum 31. Dezember 2025 rund 628 eigenständige Gesundheitszentren in 41 Bundesstaaten, dazu 411 Kliniken direkt auf dem Werksgelände von Arbeitgebern und eine Telemedizin, die 43 Staaten abdeckt. Rund 13.000 Beschäftigte und angebundene Ärzte kümmern sich um die Fälle. Das Geschäft teilt sich in drei Segmente:

- Occupational Health Centers — das Kerngeschäft: die eigenständigen Zentren, in denen Arbeitsunfälle behandelt und arbeitsmedizinische Leistungen erbracht werden (Untersuchungen, Impfungen, Drogen- und Alkoholtests).

- Onsite Health Clinics — Gesundheitsstationen direkt beim Arbeitgeber, für größere Unternehmen, die die Versorgung ins eigene Haus holen.

- Other — Randgeschäfte: eine Versand-Apotheke (St. Mary's), die Telemedizin-Plattform Concentra Telemed und ein Dienstleister für die Verwaltung von Testprogrammen.

Bis Sommer 2024 war das alles eine Sparte des Reha-Konzerns Select Medical. Am 26. Juli 2024 ging Concentra mit einem Börsengang (22,5 Millionen Aktien) an die New York Stock Exchange; am 25. November 2024 verteilte Select die restlichen Anteile an seine Aktionäre und hält seither keine einzige Concentra-Aktie mehr. Klingt nach einer sauberen Scheidung? Fast — ein paar Fäden laufen weiter zum alten Konzern zurück, und einer davon steht sogar an der Spitze des Aufsichtsrats. Dazu später mehr. Erst schauen wir, wo die Aktie im Scanner auftaucht.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unsere Scanner laufen. Concentra schlägt in 17 Filtern an (Datenstand 9. Juli 2026) — eine ungewöhnlich dichte Stärke-Konfluenz. Darunter sind die anspruchsvollen: „Best of All", „ATH" (Allzeithoch), „Oliver Kell: 52 Week Highs", „Power Trend", „Stan Weinstein: Checklist" und „Institutionelle Akkumulation". Wenn viele voneinander unabhängige Filter gleichzeitig anschlagen, ist das kein Zufallstreffer, sondern ein echtes Momentum-Signal. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen Filter öffnen und die Zeile CON suchen.

Ein Treffer verdient aber eine ehrliche Einordnung: „ATH" — das Allzeithoch. Ein Kurs auf Rekordniveau fühlt sich wie ein Gütesiegel an, und oft ist er das auch: Stärke zieht Stärke an. Doch ein Allzeithoch ist immer beides zugleich — Stärke UND Fallhöhe. Wer am Rekord kauft, hat definitionsgemäss keinen einzigen Anleger über sich, der bei Kursrückgang „endlich wieder bei plus null" verkaufen will — aber er hat eben auch keinen Puffer nach unten mehr. Merke: Ein Häkchen im Scanner ist ein Startpunkt für die Recherche, kein Ersatz dafür. Also rechnen wir nach.

Die Zahlen über die Jahre

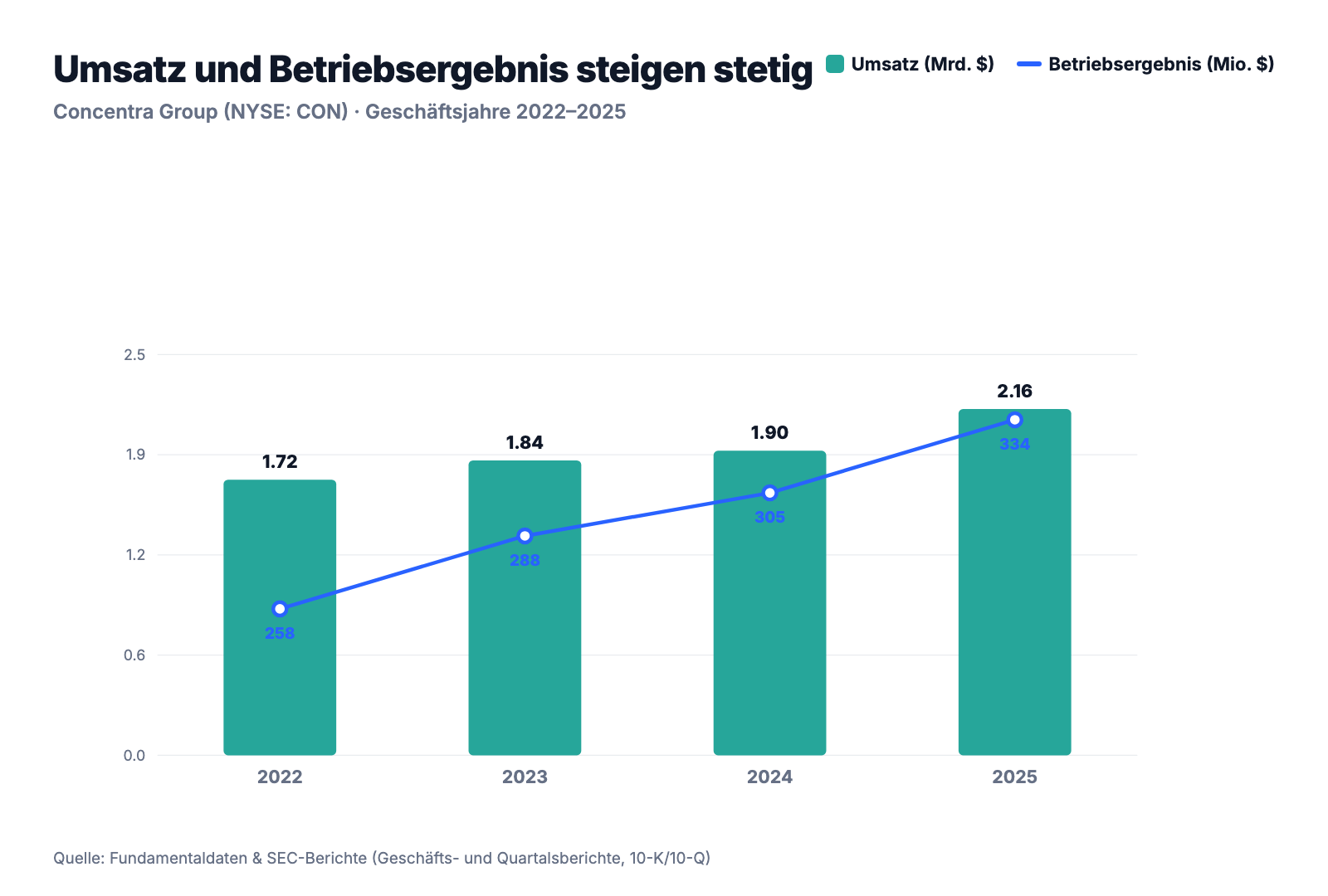

Und jetzt das, was wirklich beeindruckt — ehrlich gewürdigt. Concentra wächst verlässlich: Der Umsatz kletterte von 1,72 Milliarden US-Dollar (2022) über 1,84 (2023) und 1,90 (2024) auf 2,16 Milliarden (2025) — allein 2025 ein Plus von 13,9 Prozent, kräftig gestützt vom Zukauf der Nova Medical Centers. Auch das Betriebsergebnis — also das, was das eigentliche Geschäft vor Zinsen und Steuern abwirft — stieg Jahr für Jahr, von 258,5 auf 334,0 Millionen US-Dollar. Im ersten Quartal 2026 lief es weiter rund: Umsatz plus 13,7 Prozent auf 569,6 Millionen. Operativ ist Concentra eine gut geölte Maschine.

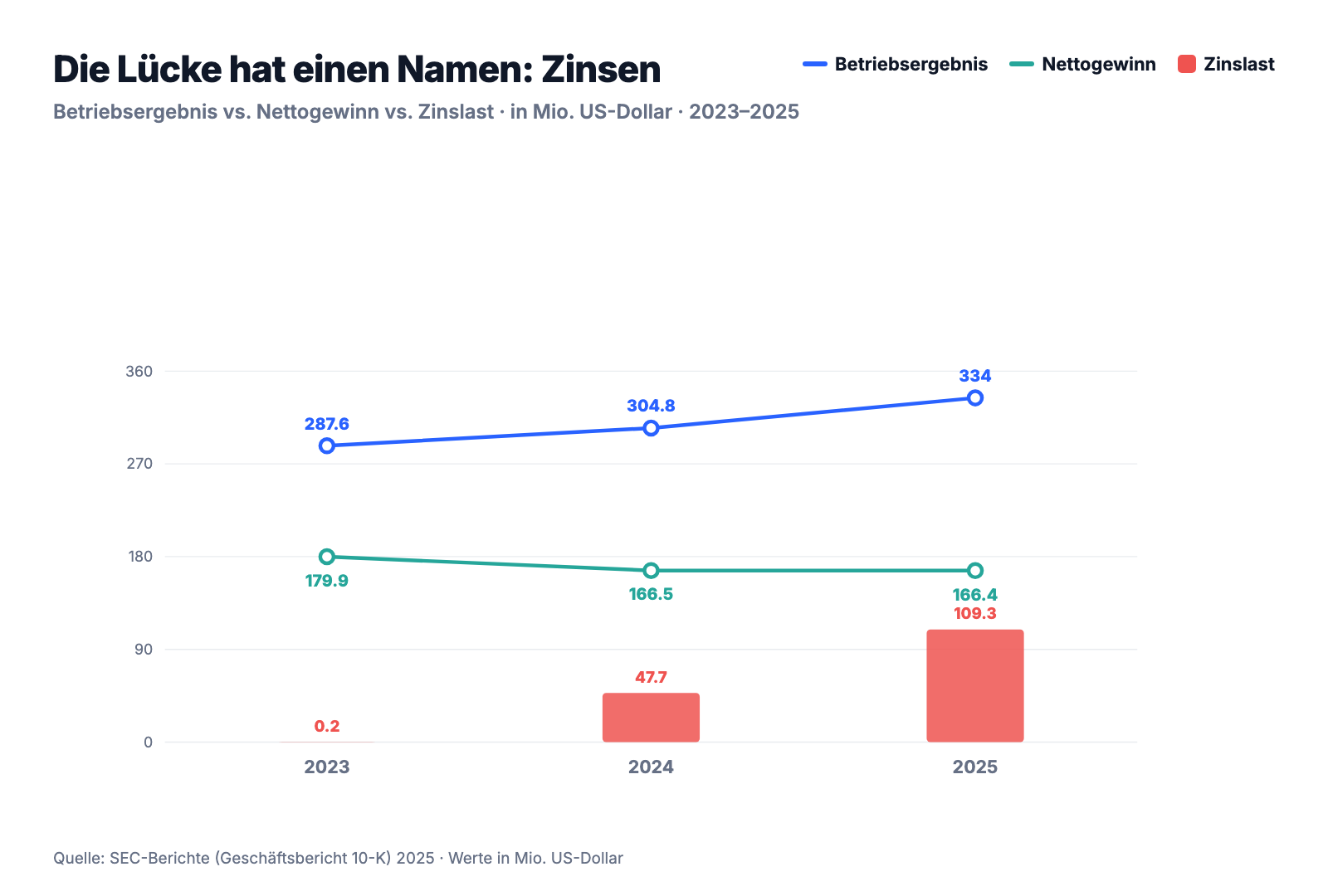

Doch jetzt kommt die Stelle, an der der Chart schweigt. Denn was beim Aktionär ankommt, ist nicht das Betriebsergebnis, sondern der Nettogewinn ganz unten. Und der steht seit der Abspaltung still: 179,9 Millionen US-Dollar (2023), 166,5 Millionen (2024), 166,4 Millionen (2025). Der Umsatz legt zweistellig zu, das operative Geschäft blüht — und unter dem Strich bleibt weniger als vor zwei Jahren. Zwischen dem, was die Firma erwirtschaftet, und dem, was beim Anleger ankommt, klafft eine Lücke. Woher sie kommt, zeigt der nächste Chart.

Ein wachsendes Geschäft, dessen Gewinn stillsteht — das ist die eine Hälfte der Geschichte. Jetzt zu den drei unbequemen Wahrheiten dahinter.

Die unbequemen Wahrheiten

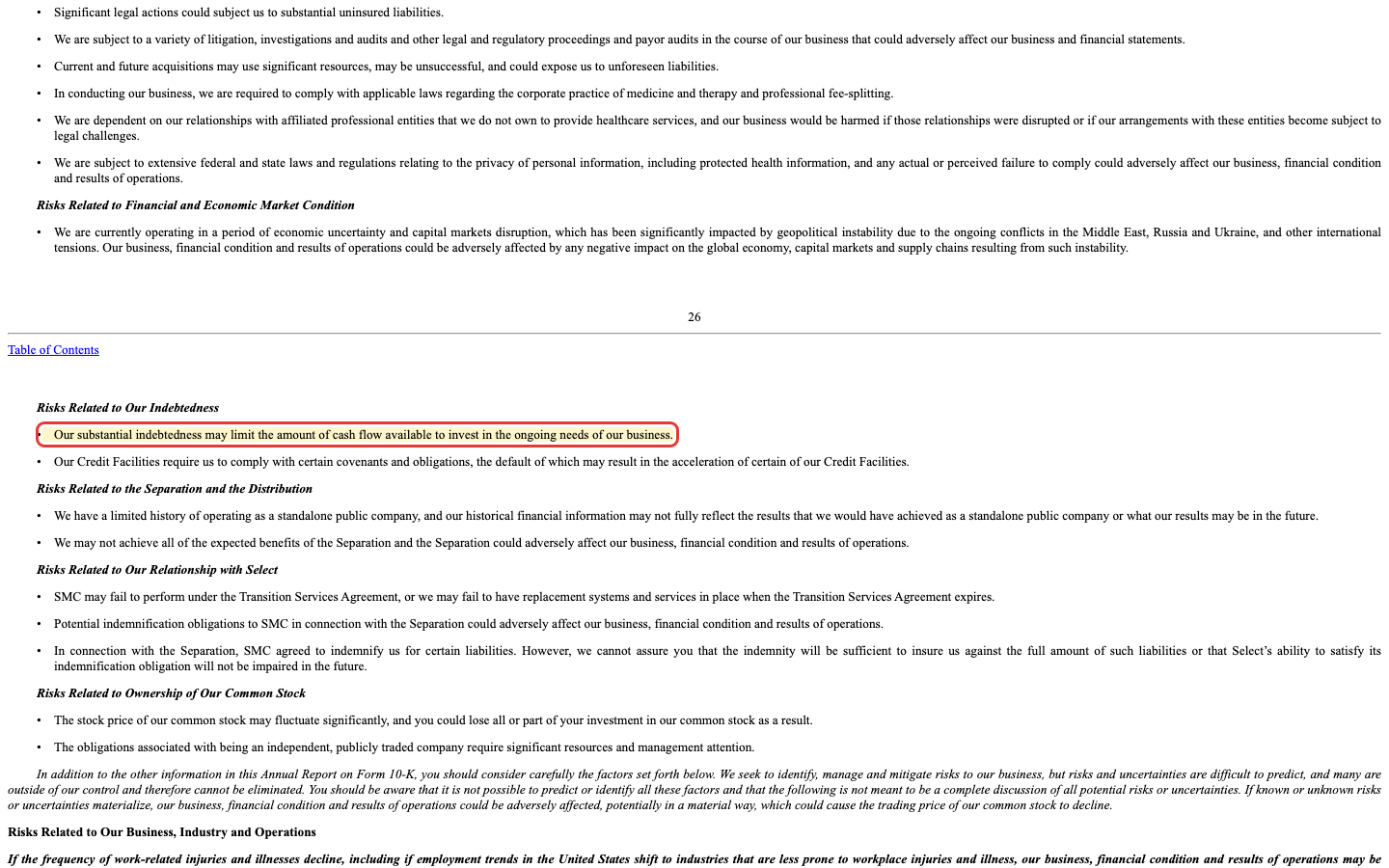

Unbequeme Wahrheit Nr. 1: Der Optimismus hat einen Zinspreis — die Schulden aus dem Spin-off

Als Sparte von Select Medical hatte Concentra praktisch keine eigenen Finanzschulden. Für die Selbstständigkeit aber nahm es einen kräftigen Terminkredit auf — rund 850 Millionen US-Dollar zum Zeitpunkt der Abspaltung, 2025 im Zuge des Nova-Zukaufs auf rund 950 Millionen aufgestockt. Ein Terminkredit ist wie eine große Hypothek auf die eigene Zukunft: Er verschafft Handlungsspielraum, aber jeden Monat geht ein Stück des Verdienten für Zinsen weg. Genau das sieht man in den Zahlen — die Zinslast sprang von 0,2 Millionen US-Dollar (2023) über 47,7 (2024) auf 109,3 Millionen (2025). Concentra benennt die Kehrseite im Risikoteil unmissverständlich:

„Our substantial indebtedness may limit the amount of cash flow available to invest in the ongoing needs of our business."

Übersetzung: „Unsere erhebliche Verschuldung könnte den Cashflow begrenzen, der für die laufenden Bedürfnisse unseres Geschäfts zur Verfügung steht."

— Concentra Group Holdings Parent, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Fairness: Der Kredit wurde 2025 zu günstigeren Konditionen neu verhandelt, den Revolver (die flexible Kreditlinie) hatte Concentra zum Jahresende 2025 vollständig zurückgezahlt, und im ersten Quartal 2026 zog der Nettogewinn wieder um knapp 29 Prozent an — die Zinsbremse lockert sich also. Aber die Lehre bleibt: Ein guter Teil des operativen Fortschritts der letzten zwei Jahre ist nicht beim Aktionär gelandet, sondern bei den Gläubigern.

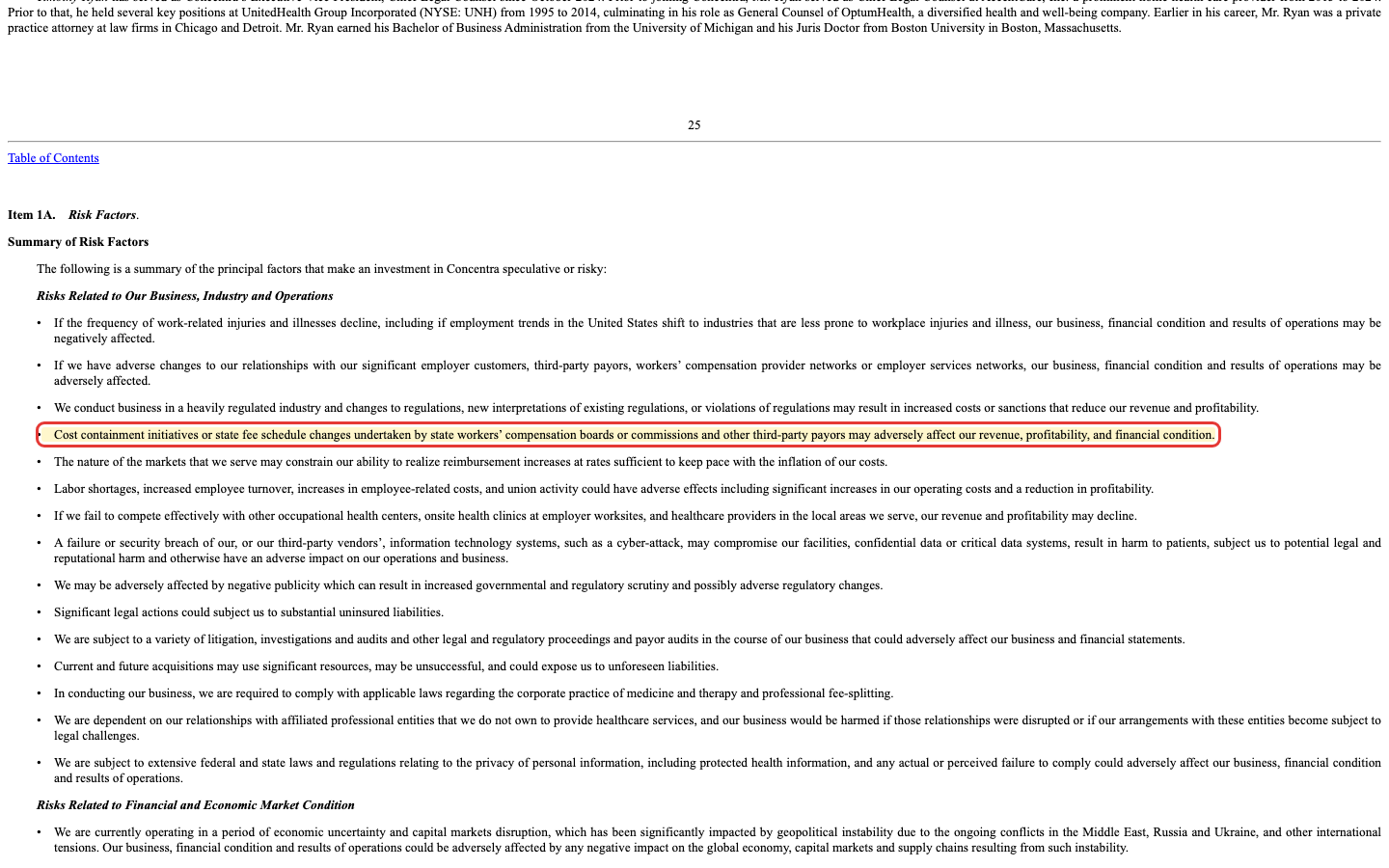

Unbequeme Wahrheit Nr. 2: 61 Prozent der Erlöse hängen an staatlich regulierter Erstattung

Concentras Kunden sind breit gestreut — kein einzelner Arbeitgeber trägt einen gefährlichen Anteil des Umsatzes. Das Klumpenrisiko sitzt woanders, nämlich beim Zahler. Rund 61 Prozent der Erlöse stammten 2025 aus der Behandlung von Arbeitsunfällen (Workers-Compensation) — und wie viel Concentra dafür bekommt, legt nicht der freie Markt fest, sondern der jeweilige US-Bundesstaat über seine fee schedules, also amtliche Gebührenordnungen. Man kann sich das vorstellen wie einen Handwerker, dessen Stundensatz nicht er selbst, sondern die Behörde bestimmt: Senkt der Staat den Satz, sinkt der Umsatz — ohne dass ein einziger Patient weniger käme. Genau diese Abhängigkeit listet Concentra als Risiko:

„Cost containment initiatives or state fee schedule changes undertaken by state workers' compensation boards or commissions and other third-party payors may adversely affect our revenue, profitability, and financial condition."

Übersetzung: „Maßnahmen zur Kostendämpfung oder Änderungen der staatlichen Gebührenordnungen durch die Workers-Compensation-Behörden der Bundesstaaten und andere Kostenträger können unseren Umsatz, unsere Profitabilität und unsere Finanzlage nachteilig beeinflussen."

— Concentra Group Holdings Parent, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Einordnung: Workers-Compensation ist in den USA gesetzlich vorgeschrieben und ein stabiler, nicht-konjunktureller Markt — die Nachfrage bricht nicht so schnell weg. Aber die Preissetzungsmacht liegt beim Staat, nicht bei Concentra. Und geografisch ballt es sich zusätzlich: Allein Kalifornien und Texas stellen je rund 16 Prozent der Zentren — ein Sechstel des Netzes hängt damit an den Erstattungsregeln von jeweils nur einem Bundesstaat.

Unbequeme Wahrheit Nr. 3: Kaum selbstständig — und viel Firmenwert auf dünnem Eigenkapital

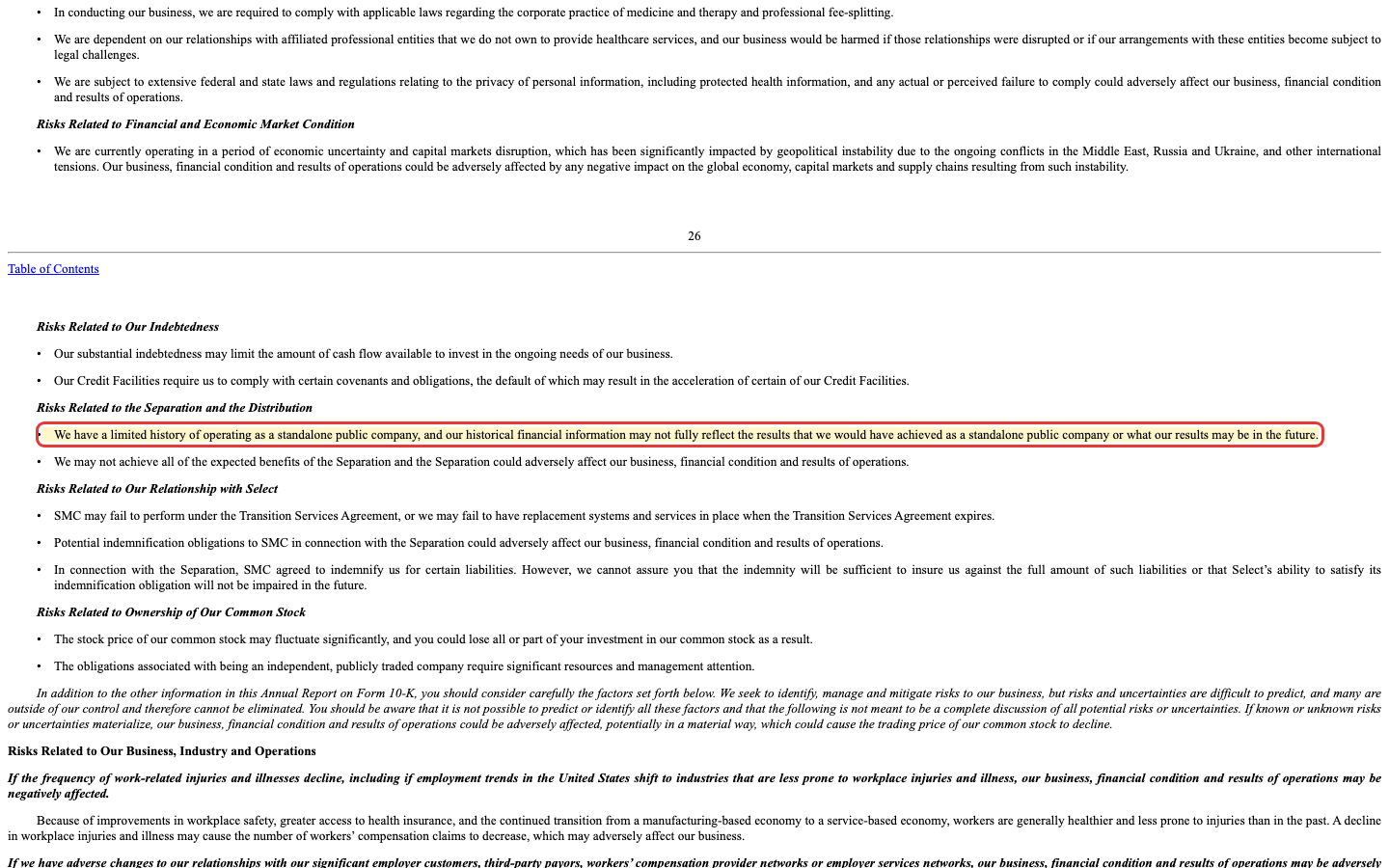

Concentra wirkt gestandener, als es an der Börse ist. Als eigenständige Aktie existiert die Firma erst seit Juli 2024, die vollständige Abspaltung ist noch kein volles Jahr her — und das Unternehmen sagt selbst, wie wenig Erfahrung der Markt mit dieser Konstruktion hat:

„We have a limited history of operating as a standalone public company, and our historical financial information may not fully reflect the results that we would have achieved as a standalone public company or what our results may be in the future."

Übersetzung: „Wir haben nur eine begrenzte Erfahrung als eigenständiges börsennotiertes Unternehmen, und unsere historischen Finanzdaten spiegeln möglicherweise nicht vollständig wider, welche Ergebnisse wir als eigenständige Gesellschaft erzielt hätten oder künftig erzielen werden."

— Concentra Group Holdings Parent, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors"

Dazu zwei Dinge, die man kennen sollte. Erstens die Bilanz: In den Büchern stehen 1,48 Milliarden US-Dollar Goodwill — der Aufpreis aus früheren Zukäufen, ein reiner Bilanzposten ohne Ziegel und Mörtel. Das sind rund 52 Prozent der gesamten Bilanzsumme, während das echte Eigenkapital nur 393 Millionen US-Dollar beträgt. Vereinfacht: Zöge man den Firmenwert ab, bliebe rechnerisch kein Eigenkapital übrig. Die vielzitierte Eigenkapitalrendite von rund 47 Prozent sieht deshalb glänzender aus, als sie ist — sie glänzt vor allem, weil der Nenner so dünn ist. Zweitens die Nabelschnur zum Ex-Konzern: Einige Verwaltungsfunktionen laufen über Übergangsverträge (Transition Services) mit Select weiter, und an der Spitze des Aufsichtsrats sitzt bis heute Robert A. Ortenzio, der Mitgründer von Select Medical. Wie ein frisch abgespaltener Stärke-Wert seine Selbstständigkeit erst beweisen muss, haben wir übrigens auch beim Bau-Dienstleister Everus Construction gesehen.

Bewertung — was der Optimismus kostet

Jetzt zurück zum Vertrautheits-Bias vom Anfang. Ein verständliches Geschäft am Allzeithoch ist kein Schnäppchen, nur weil es leicht zu begreifen ist. Die Bewertung bewegt sich (Größenordnungen, Stand Mitte 2026, bewusst ohne Tageskurs) bei einem Kurs-Gewinn-Verhältnis von rund 23, einem Unternehmenswert von etwa dem 12-Fachen des operativen Ergebnisses (EV/EBITDA) und einem Kurs-Umsatz-Verhältnis von rund 1,9. Das ist für einen defensiven Gesundheitsdienstleister nicht absurd, aber es ist der Preis eines Gewinners, kein Discount. Man bezahlt hier nicht die Vergangenheit, sondern die Erwartung, dass die Zinsbremse weiter nachlässt und das operative Wachstum endlich wieder unten ankommt.

Und der Blick der Profis? Rund acht Analysten decken den jungen Wert ab; ihr durchschnittliches Kursziel liegt in der Größenordnung von 31 US-Dollar, das Grundvotum ist überwiegend positiv. Zur Einordnung: Concentra zahlt zudem eine kleine Dividende (0,25 US-Dollar je Aktie pro Jahr, Rendite rund 0,8 Prozent) und hat Ende 2025 ein Aktienrückkaufprogramm über 100 Millionen US-Dollar aufgelegt. Ein Unternehmen, das trotz Kredit-Berg Geld an die Aktionäre zurückgibt — das ist ein Vertrauensbeweis, aber auch ein Balanceakt. Merke: Ein hoher Kurs ist kein Argument gegen eine gute Firma — aber er verkleinert den Sicherheitspuffer, falls einmal etwas nicht nach Plan läuft. Und beim Kapitel Gesundheits-Erstattung weiß man nie ganz, was der Staat als Nächstes beschließt — eine Lektion, die auch der Krankenversicherer Oscar Health gerade lehrt.

Chancen und Risiken auf einen Blick

Was für Concentra spricht:

- Marktführer in einem defensiven, gesetzlich verankerten Nischenmarkt (Arbeitsmedizin), mit rund 628 Zentren, 411 Werkskliniken und landesweiter Reichweite — ein Geschäft, das nicht am Konjunkturzyklus hängt.

- Verlässliches operatives Wachstum: Umsatz plus 13,9 Prozent auf 2,16 Milliarden US-Dollar (2025), Betriebsergebnis auf 334,0 Millionen; im ersten Quartal 2026 Nettogewinn plus knapp 29 Prozent — die Zinsbremse beginnt zu lösen.

- Aktives Wachstum durch Zukäufe (Nova Medical Centers, rund 265 Millionen US-Dollar); dazu Dividende und ein Rückkaufprogramm über 100 Millionen US-Dollar.

- Dichte Stärke-Konfluenz im Scanner (17 Treffer), institutionelle Akkumulation, Kurs am Allzeithoch.

Was dagegen spricht:

- Der Nettogewinn tritt trotz steigender Erlöse auf der Stelle (179,9 → 166,4 Millionen US-Dollar, 2023 bis 2025), weil die Zinslast aus dem Spin-off-Kredit (0,2 → 109,3 Millionen) den operativen Fortschritt auffrisst.

- Erstattungs- und Regulierungsrisiko: 61 Prozent der Erlöse aus staatlich preisgeregelter Workers-Compensation; geografische Ballung (je rund 16 Prozent der Zentren in Kalifornien und Texas).

- Dünne Substanz hinter der Fassade: 1,48 Milliarden US-Dollar Goodwill gegen nur 393 Millionen Eigenkapital (52 Prozent der Bilanzsumme), rechnerisch negatives Sachanlagen-Eigenkapital.

- Kurze Eigenständigkeit (Börsenstart Juli 2024), fortbestehende Verflechtung mit dem Ex-Mutterkonzern (Übergangsverträge, Gründer Ortenzio als Aufsichtsratschef) und eine ambitionierte Bewertung am Allzeithoch (KGV rund 23).

Ein menschliches Fazit

Erinnerst du dich an den Vertrautheits-Bias vom Anfang — das gute Gefühl, dass ein verständliches, langweiliges Geschäft schon sicher sein wird? Nach dem Blick in die Berichte kannst du es jetzt anders einordnen. Concentra ist keine windige Story: Der Marktführer verdient echtes Geld, das operative Geschäft wächst verlässlich, der Markt ist defensiv. Das ist die eine, gute Hälfte — und sie erklärt, warum der Chart so stark aussieht.

Die andere Hälfte steht im Kleingedruckten: ein Gewinn, der seit der Abspaltung stillsteht, weil die Zinsen ihn auffressen; 61 Prozent der Erlöse an der Preisliste des Staates; ein Berg Firmenwert auf hauchdünnem Eigenkapital; und eine Firma, die kaum laufen gelernt hat und deren Aktie schon am Allzeithoch notiert. Nichts davon macht Concentra zu einem schlechten Unternehmen. Aber zusammen zeigen sie: „Vertraut" ist nicht dasselbe wie „sicher" — und schon gar nicht wie „günstig".

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du nicht aus dem warmen Gefühl der Vertrautheit heraus kaufst, sondern weil du die ganze Rechnung kennst — das solide Geschäft und die stille Lücke zwischen Umsatz und Gewinn. Behalte diese Lücke im Auge: Schließt sie sich, weil die Zinsen weiter sinken, wird aus dem Chart-Gewinner ein Gewinner mit Substanz. Bleibt sie offen, zahlst du am Allzeithoch für ein Versprechen.

Quellen

- Concentra Group Holdings Parent, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (per 31.12.2025, eingereicht 26.02.2026)

- Concentra Group Holdings Parent, Inc. — SEC-Quartalsbericht (10-Q) (per 31.03.2026, eingereicht 07.05.2026)

- Concentra Group Holdings Parent, Inc. — SEC-Einladung zur Hauptversammlung (DEF 14A, 17.03.2026, Beteiligungsverhältnisse)

- Estate of Rocco A. Ortenzio — SEC-Beteiligungsmeldung (SC 13D) zu Concentra (03.12.2024, 5,0 Prozent)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartals- und Jahresreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäft & Marktstellung positiv

- Marktführer in der US-Arbeitsmedizin, einem defensiven, gesetzlich verankerten Nischenmarkt: rund 628 Zentren in 41 Staaten, 411 Werkskliniken, landesweite Telemedizin. Verlässliches operatives Wachstum — Umsatz plus 13,9 Prozent auf 2,16 Milliarden US-Dollar (2025), Betriebsergebnis auf 334,0 Millionen.

- Gewinn & Zinslast negativ

- Der Nettogewinn tritt trotz steigender Erlöse auf der Stelle: 179,9 Millionen US-Dollar (2023), 166,4 Millionen (2025). Ursache ist die aus dem Spin-off-Terminkredit (rund 850 auf 950 Millionen aufgestockt) explodierte Zinslast — von 0,2 (2023) über 47,7 auf 109,3 Millionen US-Dollar (2025). Immerhin: Q1 2026 Nettogewinn wieder plus knapp 29 Prozent.

- Erstattungs- & Klumpenrisiko negativ

- 61 Prozent der Erlöse stammen aus staatlich preisgeregelter Workers-Compensation — die Erstattung legen die Bundesstaaten über Gebührenordnungen fest, nicht der Markt. Dazu geografische Ballung: je rund 16 Prozent der Zentren in Kalifornien und Texas. Einzelkunden-Konzentration dagegen gering.

- Bilanz & Eigenständigkeit neutral

- 1,48 Milliarden US-Dollar Goodwill stehen nur 393 Millionen Eigenkapital gegenüber (52 Prozent der Bilanzsumme) — die 47-Prozent-Eigenkapitalrendite glänzt vor allem wegen des dünnen Nenners. Börsenhistorie unter zwei Jahren, fortbestehende Übergangsverträge mit Select, Gründer Ortenzio als Aufsichtsratschef; dazu Dividende und 100-Millionen-Rückkaufprogramm.

- Bewertung & Momentum neutral

- Ambitioniert, aber nicht extrem: KGV rund 23, EV/EBITDA rund 12, KUV rund 1,9 (Mitte 2026) — der Preis eines Gewinners, kein Discount. Dem stehen 17 Scanner-Treffer und ein Kurs am Allzeithoch gegenüber; rund acht Analysten decken den Wert ab, durchschnittliches Kursziel in der Größenordnung von 31 US-Dollar.

Concentra ist ein echter Stärke-Wert: Marktführer in der defensiven US-Arbeitsmedizin, operativ verlässlich wachsend, mit 17 Scanner-Treffern und Kurs am Allzeithoch. Doch die Qualität hat ihren Preis — und eine Lücke, die der Chart nicht zeigt: Trotz steigender Erlöse tritt der Nettogewinn seit der Abspaltung auf der Stelle, weil der Spin-off-Kredit die Zinslast auf 109 Millionen US-Dollar getrieben hat. Dazu 61 Prozent der Erlöse an staatlich regulierter Erstattung, 1,48 Milliarden Goodwill auf 393 Millionen Eigenkapital und kaum zwei Jahre Eigenständigkeit. Ein Gewinner, dessen gute Nachrichten teils schon im Kurs stecken. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Materialitäts-Gate (Fund für Fund): (1) Stillstehender Nettogewinn/Zinslast aus Spin-off-Kredit — betrifft rund ein Drittel des Betriebsergebnisses (109,3 von 334,0 Mio. US-Dollar); Gewinn bleibt positiv und wächst in Q1 2026 wieder (+29 %) → Preis-Fund (max. eine Stufe). (2) 61 Prozent der Erlöse aus staatlich reguliertem Workers-Compensation — defensiver Markt, graduelle Fee-Schedule-Änderungen, kein Bundesstaat existenziell dominant (CA/TX je 16 % der Zentren); Eintrittsfall = Umsatz-/Margendelle, Firma bleibt intakt → Preis-/Struktur-Fund. (3) Bewertung am Allzeithoch (KGV ~23, EV/EBITDA ~12) → Preis-Fund. (4) Goodwill 1,48 Mrd. gegen 393 Mio. Eigenkapital — Bilanzoptik ohne laufende Cash-Wirkung → Schönheitsfehler (kein Stimmrecht). (5) Kurze Eigenständigkeit, Select-/Ortenzio-Verflechtung — Select hält 0 %, Übergangsverträge administrativ, kein bezifferbarer Umsatz-/Ergebnisanteil → Schönheitsfehler. Kein Existenz-Fund; gehäufte Preis-Funde → eine Stufe von „kaufen" auf „halten".

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (KGV ~23, EV/EBITDA ~12, KUV ~1,9); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025), Quartalszahlen auf Q1 2026 (per 31.03.2026). Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Umsatz-, Betriebsergebnis-, Nettogewinn- und Zinslast-Reihen stammen aus den SEC-XBRL-Daten (companyfacts) und wurden gegen den Geschäftsbericht (10-K) 2025 und den Quartalsbericht (10-Q) Q1 2026 abgeglichen. Der Terminkredit wurde bei der Abspaltung mit rund 850 Millionen US-Dollar begeben und 2025 im Zuge der Nova-Akquisition auf rund 950 Millionen aufgestockt.

- KI-Akte: Kategorie „nutzt" (bewertet 10.07.2026) — Concentra setzt Künstliche Intelligenz und maschinelles Lernen laut Geschäftsbericht (10-K) operativ ein (Vorhersagemodelle, automatisierte Aktenprüfung), verkauft aber keine KI-Produkte und nennt KI nicht als existenzielle Bedrohung seines Geschäftsmodells.

Häufige Fragen

Concentra (NYSE: CON) ist der größte Anbieter arbeitsmedizinischer Versorgung (Occupational Health) in den USA — vereinfacht der Betriebsarzt der amerikanischen Arbeitswelt. In rund 628 Zentren und 411 Werkskliniken behandelt die Firma Arbeitsunfälle und erbringt Tauglichkeitsuntersuchungen, Impfungen sowie Drogen- und Alkoholtests für Arbeitgeber. Sitz ist Addison, Texas; gegründet wurde das Unternehmen 1979.

Nein. Concentra Group Holdings (NYSE: CON) ist ein Gesundheitsdienstleister für Arbeitsmedizin. Concentra Biosciences ist ein völlig anderes Unternehmen aus dem Biotech-Umfeld (ein Übernahmevehikel von Tang Capital) und hat mit dem hier analysierten Wert nichts zu tun. Die Namensähnlichkeit ist reiner Zufall.

Weil die Zinsen den operativen Fortschritt auffressen. Bei der Abspaltung von Select Medical nahm Concentra einen Terminkredit über rund 850 Millionen US-Dollar auf (2025 auf rund 950 Millionen aufgestockt). Dadurch stieg die Zinslast von 0,2 Millionen (2023) auf 109,3 Millionen US-Dollar (2025) — der Nettogewinn tritt trotz steigender Erlöse auf der Stelle.

Concentra war bis 2024 eine Sparte von Select Medical. Am 26. Juli 2024 folgte der Börsengang, am 25. November 2024 verteilte Select die restlichen Anteile an seine Aktionäre und hält seither keine Concentra-Aktien mehr. Verbindungen bleiben über Übergangsverträge und personell: Robert A. Ortenzio, Mitgründer von Select Medical, ist Vorsitzender des Aufsichtsrats.

Sehr stark: Rund 61 Prozent der Erlöse stammten 2025 aus der Behandlung von Arbeitsunfällen. Die Erstattung legen die US-Bundesstaaten über amtliche Gebührenordnungen (fee schedules) fest — nicht der freie Markt. Kürzt ein Staat seine Sätze, sinkt der Umsatz unmittelbar. Der Markt selbst ist aber gesetzlich verankert und defensiv, also wenig konjunkturabhängig.

Nach der Rally ist sie ambitioniert, aber nicht extrem bewertet: Kurs-Gewinn-Verhältnis rund 23, EV/EBITDA in der Größenordnung von 12, Kurs-Umsatz rund 1,9 (Mitte 2026). Für einen defensiven Marktführer ist das der Preis eines Gewinners, kein Discount — bei einem Kurs am Allzeithoch bleibt wenig Sicherheitspuffer nach unten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.