ProPetro-Aktie: Der Kurs dreht am Frac-Zyklus-Tief — aber der Umsatz fällt noch

ProPetro stimuliert im Permian-Becken die Bohrlöcher der großen Öl-Förderer: Fracking, Wireline, Cementing. Der Kurs steht in einem Aufwärtstrend, Insider kaufen, Institutionelle sammeln ein — und trotzdem fiel der Umsatz 2025 um 12 Prozent auf 1,27 Milliarden US-Dollar, im ersten Quartal 2026 sogar um fast ein Viertel. Wir haben Geschäfts- und Quartalsbericht gelesen: eine grundsolide Bilanz, aber ein zyklisches, kapitalhungriges Geschäft, dessen Investitionen 2025 sogar das gesamte operative Ergebnis überstiegen. Ein steigender Kurs am Zyklustief ist noch kein Frühling — er ist erst der erste warme Tag.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns Anleger jedes Frühjahr aufs Neue erwischt — und an der Börse ganz genauso: Wir halten den ersten warmen Tag schon für den Sommer. Der Schnee taut, die Sonne wärmt, wir stellen die Winterjacke in den Schrank — und am nächsten Morgen liegt Raureif auf dem Auto. Bei zyklischen Aktien heißt dieser Reflex: Ein Kurs, der nach einem langen Absturz endlich wieder steigt, fühlt sich an wie das Ende der Krise. Die grünen Kerzen wirken wie ein Beweis, dass das Schlimmste vorbei ist. Genau so eine Aktie ist ProPetro (NYSE: PUMP): Der Kurs dreht nach oben, Insider kaufen, große Fonds sammeln ein — und trotzdem fällt der Umsatz noch. Deshalb machen wir einen Deal: Bevor du den ersten warmen Tag für den Frühling hältst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du das Spannungsfeld gleich kennst, um das sich alles dreht: ProPetro hat eine grundsolide Bilanz — kaum Schulden, ordentlich Kasse, kein Zweifel am Fortbestand. Das ist die gute Nachricht, und sie ist echt. Die andere Seite ist ein Geschäft, das zyklisch und kapitalhungrig ist: Es hängt am Ölpreis, den ProPetro nicht bestimmt, und seine Investitionen überstiegen 2025 sogar das gesamte operative Ergebnis. Merk dir diesen Satz: Ein steigender Kurs erzählt, was der Markt hofft — die Gewinn- und Verlustrechnung erzählt, was gerade passiert. Und die beiden erzählen bei ProPetro im Moment zwei verschiedene Geschichten.

Was ProPetro eigentlich macht

ProPetro ist kein Öl-Förderer — es ist der Ausrüster der Öl-Förderer. Stell es dir vor wie die Handwerksfirma, die für die Bauherren die schwere Arbeit macht: Der Bauherr besitzt das Grundstück, aber ohne den Bagger, den Bohrtrupp und die Betonpumpe passiert nichts. In der Ölwelt heißt diese Branche „Oilfield Services". ProPetros wichtigstes Werkzeug ist das Hydraulic Fracturing — auf Deutsch das „Fracking": Man presst mit gewaltigem Druck ein Gemisch aus Wasser, Sand und Chemikalien tief in das Gestein, sprengt es auf und hält die feinen Risse mit dem Sand offen, damit Öl und Gas herausfließen können. Das ist mit 73,2 Prozent des Umsatzes (2025) das mit Abstand größte Geschäft. Dazu kommen Wireline (16,5 Prozent) — das Vermessen und Perforieren des Bohrlochs an einem Stahlseil — und Cementing (10,3 Prozent), das Auszementieren der Bohrung. ProPetros Kunden sind die Förderfirmen (im Fachjargon E&P, für Exploration & Production): Sie rufen ProPetro, wenn ein neues Bohrloch „fertiggestellt", also produktionsbereit gemacht werden muss.

Das Geschäftsmodell hat zwei Eigenheiten, die man verstehen muss. Erstens ist es geografisch auf einen einzigen Fleck konzentriert: 100,0 Prozent des Umsatzes stammen aus dem Permian-Becken, der großen Öl-Region in West-Texas und New Mexico. ProPetro ist ein Permian-Spezialist — mit allen Vor- und Nachteilen. Zweitens ist es zyklisch: Wenn der Ölpreis fällt, drehen die Förderer ihre Bohr-Budgets zu, es werden weniger Bohrlöcher fertiggestellt, und ProPetros Auftragsbücher leeren sich schneller, als man „Frac-Flotte" sagen kann. Neuerdings baut ProPetro noch ein zweites Standbein auf — PROPWR, mobile Stromerzeugung für Ölfelder und sogar Industrie- und Rechenzentrums-Kunden. Ein spannender Baustein, aber auch der größte Schluck aus der Investitionspulle, wie wir gleich sehen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Und bei ProPetro ist der Befund überraschend — jedenfalls, wenn man die fallenden Umsätze im Kopf hat (Datenstand 10. Juli 2026). Es sind zwölf Treffer, und sie zeigen alle in dieselbe Richtung: nach oben. Der Kurs steht in einem »Stan Weinstein: Stage 2« — das ist in der Chartlehre die Aufwärtsphase, das Gegenteil des Absturzes. Er ist ein »RS-Leader (≥90)«, gehört also zu den stärksten zehn Prozent des Marktes, und taucht in mehreren Momentum-Listen auf — »Dual Momentum«, »$-Breakout bullish«, »Liquid Movers Up«. Das ist wichtig, denn diese Filter beschreiben das Gegenteil eines fallenden Messers — sie beschreiben eine Aktie, die der Markt gerade kauft.

Noch aufschlussreicher ist die zweite Gruppe: »Institutionelle Akkumulation«, »CEO kauft« und die Kombination »Institutionen + CEO kaufen«. Übersetzt: Große Fonds sammeln die Aktie ein, und Insider greifen mit eigenem Geld zu. Das ist ein Signal, das man ernst nehmen sollte — niemand kennt die Auftragslage besser als der Vorstand. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen der Filter öffnen und die Zeile PUMP suchen. Aber jetzt kommt das Spannungsfeld, das diese ganze Analyse trägt: Der Scanner misst den Kurs und das Verhalten der Käufer — er misst nicht den Umsatz. Und der Umsatz fällt. Ein Kurs kann steigen, weil das Geschäft besser wird — oder weil der Markt darauf wettet, dass es bald besser wird. Welches von beidem hier zutrifft, verrät nicht der Chart, sondern die Gewinn- und Verlustrechnung. Also schauen wir sie uns an.

Die Zahlen über die Jahre

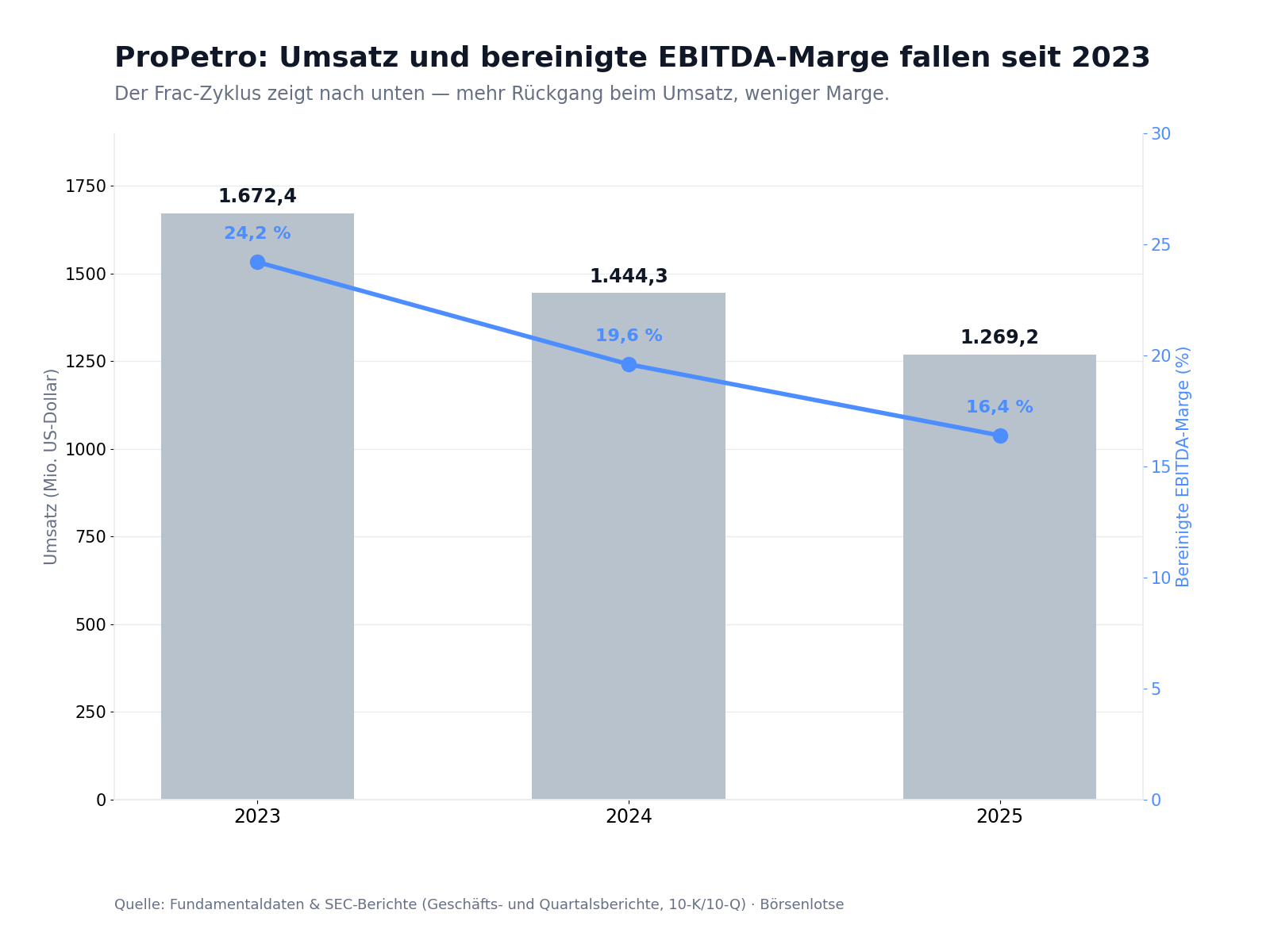

Fangen wir mit dem an, was der Scanner nicht sieht — der Ertragskurve. ProPetro ist ein großer Dienstleister: 2025 setzte die Firma 1,269 Milliarden US-Dollar um. Aber die Richtung stimmt nachdenklich. 2024 waren es noch 1,444 Milliarden, der Umsatz fiel also um 12,1 Prozent. Das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (im Fachjargon „Adjusted EBITDA", eine gängige Kennzahl für die operative Ertragskraft) sank parallel von 283,2 auf 208,4 Millionen US-Dollar, die entsprechende Marge von 19,6 auf 16,4 Prozent. Unterm Strich blieben 2025 nur noch 0,8 Millionen Nettogewinn — praktisch eine schwarze Null. Immerhin: 2024 war es ein Verlust von 137,9 Millionen gewesen, insofern ist die Null ein Fortschritt. Aber ein Dienstleister, der 1,3 Milliarden umsetzt und davon 0,8 Millionen als Gewinn behält, hat eine hauchdünne Marge.

Und der Abschwung hört 2025 nicht auf. Das erste Quartal 2026 brachte 270,7 Millionen US-Dollar Umsatz — nach 359,4 Millionen im ersten Quartal 2025. Das sind noch einmal minus 24,7 Prozent gegenüber dem Vorjahresquartal. Der Frac-Markt war Anfang 2026 also weiter im Rückwärtsgang. Das ist der Punkt, an dem der steigende Kurs und die fallende Ertragskurve am weitesten auseinanderklaffen — der erste warme Tag, während die Zahlen noch Winter melden. Merke: In einem zyklischen Geschäft dreht der Chart oft vor den Zahlen. Manchmal, weil der Markt die Wende früh riecht. Und manchmal, weil er sich täuscht.

Warum verdient ProPetro so wenig, obwohl es Milliarden umsetzt? Weil das Geschäft kapitalhungrig ist — und genau das führt uns zu den unbequemen Wahrheiten.

Die unbequemen Wahrheiten

ProPetro ist keine Luftnummer — die Firma ist real, groß und solide finanziert. Die unbequemen Wahrheiten sind deshalb keine Skandale, sondern die strukturellen Eigenschaften des Geschäfts, die ein steigender Kurs gern übertönt. Drei sollte man gelesen haben.

Unbequeme Wahrheit Nr. 1: Alles hängt an einem Preis, den ProPetro nicht bestimmt

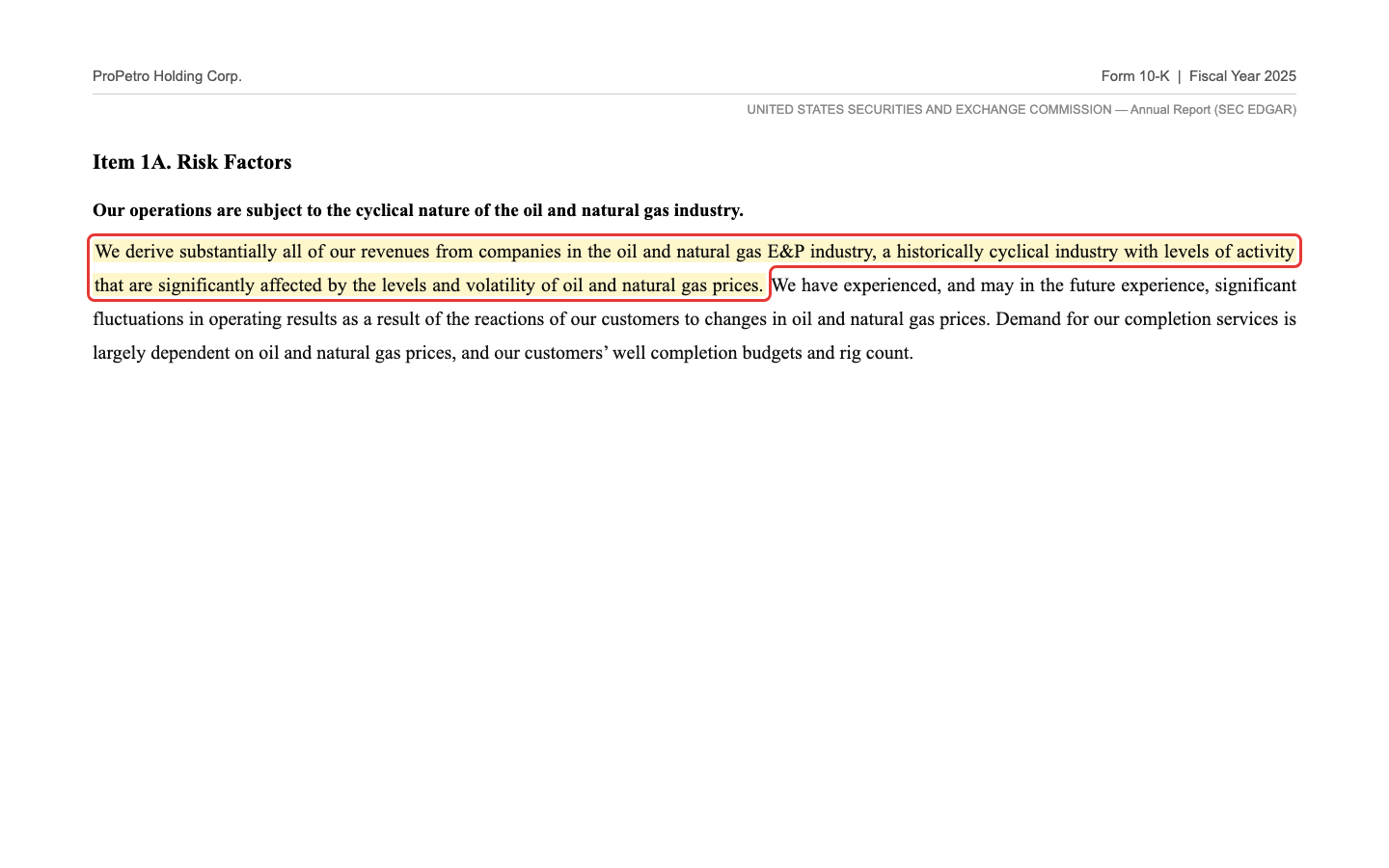

Hier steckt die Wurzel von allem. ProPetro verkauft eine Dienstleistung an Kunden, deren Ausgabefreude vollständig am Ölpreis hängt. Steigt der Ölpreis, bohren die Förderer mehr und rufen ProPetro; fällt er, wird gespart, und zwar zuerst bei den Dienstleistern. Der Geschäftsbericht sagt es unmissverständlich:

„We derive substantially all of our revenues from companies in the oil and natural gas E&P industry, a historically cyclical industry with levels of activity that are significantly affected by the levels and volatility of oil and natural gas prices."

Übersetzung: „Wir erzielen praktisch unsere gesamten Umsätze mit Unternehmen der Öl- und Gas-Förderbranche (E&P) — einer historisch zyklischen Branche, deren Aktivitätsniveau erheblich von der Höhe und der Schwankungsbreite der Öl- und Gaspreise abhängt."

— ProPetro Holding Corp., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Ehrliche Einordnung: Das ist kein Betriebsunfall, sondern die Natur des Geschäfts — und sie schneidet in beide Richtungen. Dreht der Ölpreis-Zyklus nach oben, kann ProPetros Ergebnis genauso schnell wieder steigen, wie es gefallen ist. Aber verlassen kann man sich darauf nicht: Der Umsatz-Rückgang von 12 Prozent (2025) und noch einmal fast 25 Prozent (Q1 2026) zeigt, wie tief so ein Tal sein kann. Wer ProPetro kauft, kauft immer auch eine Wette auf den Ölpreis — die Erinnerung an diese Preisabhängigkeit findest du bei jedem Rohstoff-nahen Wert, etwa bei der Massengut-Reederei Pangaea Logistics oder beim fremdfinanzierten Förderer Prairie Operating.

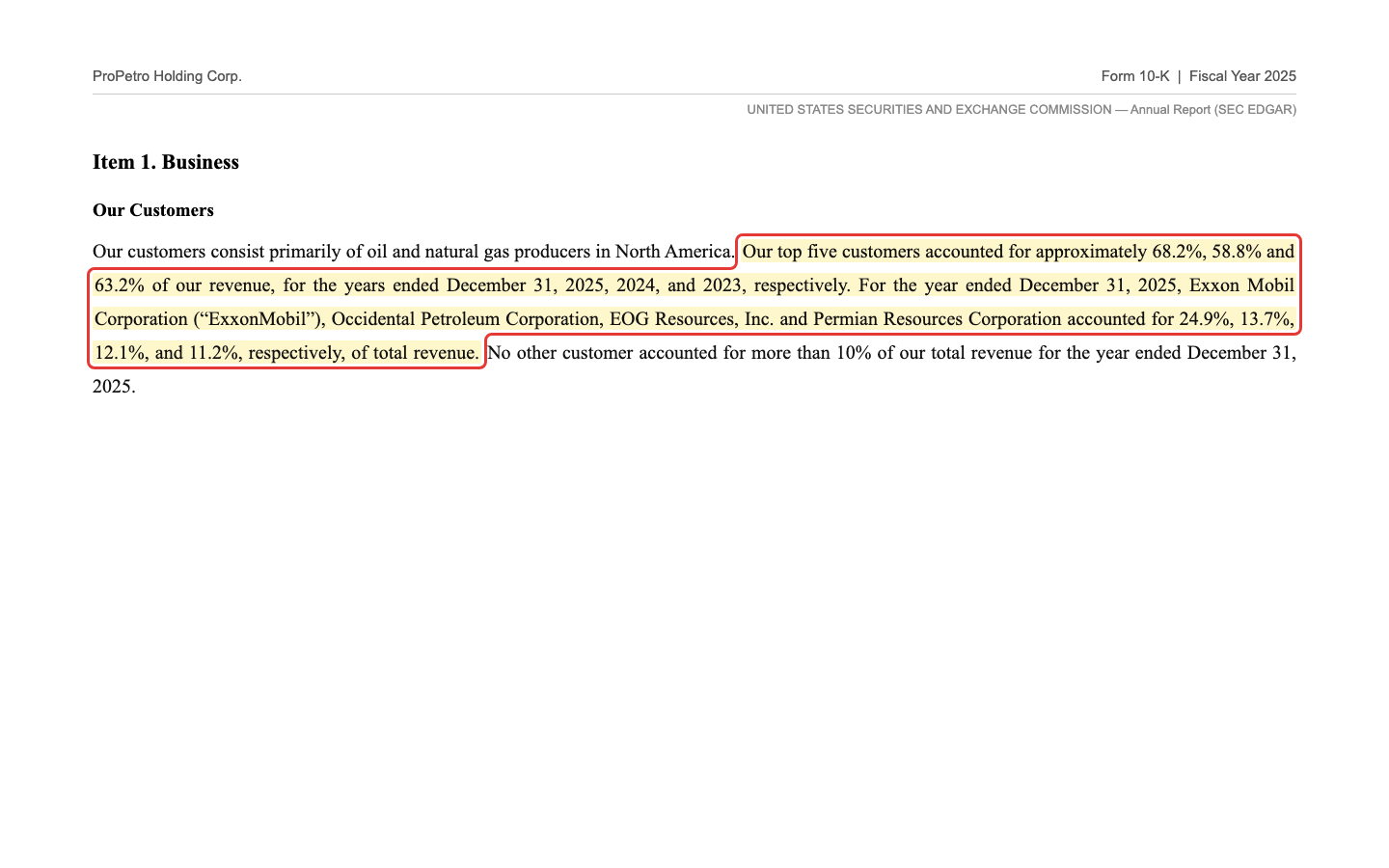

Unbequeme Wahrheit Nr. 2: Vier Kunden, ein Becken

Die zweite Wahrheit ist ein Klumpenrisiko. Stell dir vor, dein Nachbar erzählt dir, sein Betrieb laufe prächtig — und dann erfährst du, dass ein einziger Kunde für ein Viertel seines Umsatzes sorgt. Du würdest kurz schlucken. Genau so ist es bei ProPetro: Die fünf größten Kunden standen 2025 für 68,2 Prozent des Umsatzes, die zehn größten für 84,5 Prozent, und der größte Einzelkunde allein für fast ein Viertel. Der Bericht nennt Ross und Reiter:

„Our top five customers accounted for approximately 68.2%, 58.8% and 63.2% of our revenue, for the years ended December 31, 2025, 2024, and 2023, respectively. For the year ended December 31, 2025, Exxon Mobil Corporation … Occidental Petroleum Corporation, EOG Resources, Inc. and Permian Resources Corporation accounted for 24.9%, 13.7%, 12.1%, and 11.2%, respectively, of total revenue."

Übersetzung: „Auf unsere fünf größten Kunden entfielen in den Geschäftsjahren 2025, 2024 und 2023 rund 68,2 Prozent, 58,8 Prozent bzw. 63,2 Prozent unseres Umsatzes. Im Geschäftsjahr 2025 entfielen auf Exxon Mobil … Occidental Petroleum, EOG Resources und Permian Resources 24,9 Prozent, 13,7 Prozent, 12,1 Prozent bzw. 11,2 Prozent des Gesamtumsatzes."

— ProPetro Holding Corp., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Item 1 Business (Customers)

Ehrliche Einordnung — und hier ist sie zweischneidig. Ein Kunde mit fast 25 Prozent Umsatzanteil ist ein echtes Klumpenrisiko: Zieht ExxonMobil seine Aufträge ab oder drückt hart auf den Preis, reißt das eine spürbare Delle. Aber — und das ist der Unterschied zu einem wackligen Klein-Kunden — die Gegenparteien heißen ExxonMobil, Occidental, EOG und Permian Resources. Das sind milliardenschwere, bonitätsstarke Groß-Förderer, die nicht so schnell ausfallen. Das Risiko ist hier weniger, dass ein Kunde zahlungsunfähig wird, sondern dass die Verhandlungsmacht einseitig verteilt ist: Wenige große Kunden können in einem schwachen Markt die Preise drücken — was die dünne Marge zusätzlich erklärt. Und alles spielt in einem einzigen Becken: 100 Prozent Permian. Ein regionaler Schock — neue Umweltauflagen, Pipeline-Engpässe — träfe ProPetro voll.

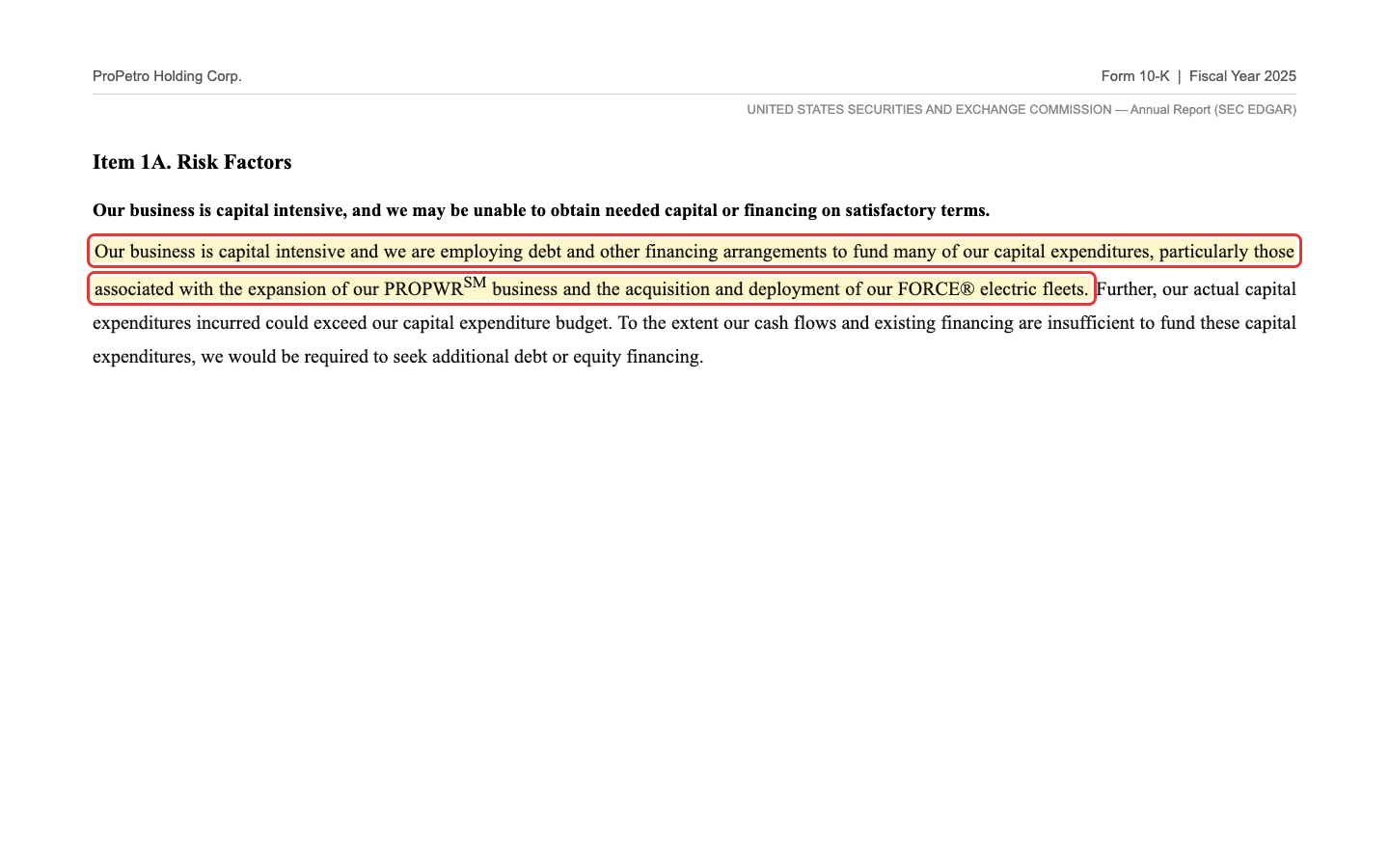

Unbequeme Wahrheit Nr. 3: Die Investitionen fressen fast das ganze Ergebnis

Die dritte Wahrheit erklärt, warum am Ende so wenig für die Aktionäre übrig bleibt. Eine Frac-Flotte ist eine Maschine, die sich selbst verschleißt: Der brutale Dauereinsatz zermürbt die Pumpen, und wer im Markt bleiben will, muss ständig erneuern — inzwischen zusätzlich in emissionsärmere Technik (Tier-IV-Dual-Fuel und elektrische „FORCE"-Flotten) und in das neue Stromgeschäft PROPWR investieren. Der Bericht ist da schonungslos offen:

„Our business is capital intensive and we are employing debt and other financing arrangements to fund many of our capital expenditures, particularly those associated with the expansion of our PROPWR business and the acquisition and deployment of our FORCE® electric fleets."

Übersetzung: „Unser Geschäft ist kapitalintensiv, und wir setzen Fremdkapital und andere Finanzierungsformen ein, um viele unserer Investitionen zu finanzieren — insbesondere jene für den Ausbau unseres PROPWR-Geschäfts und für den Erwerb und Einsatz unserer elektrischen FORCE-Flotten."

— ProPetro Holding Corp., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

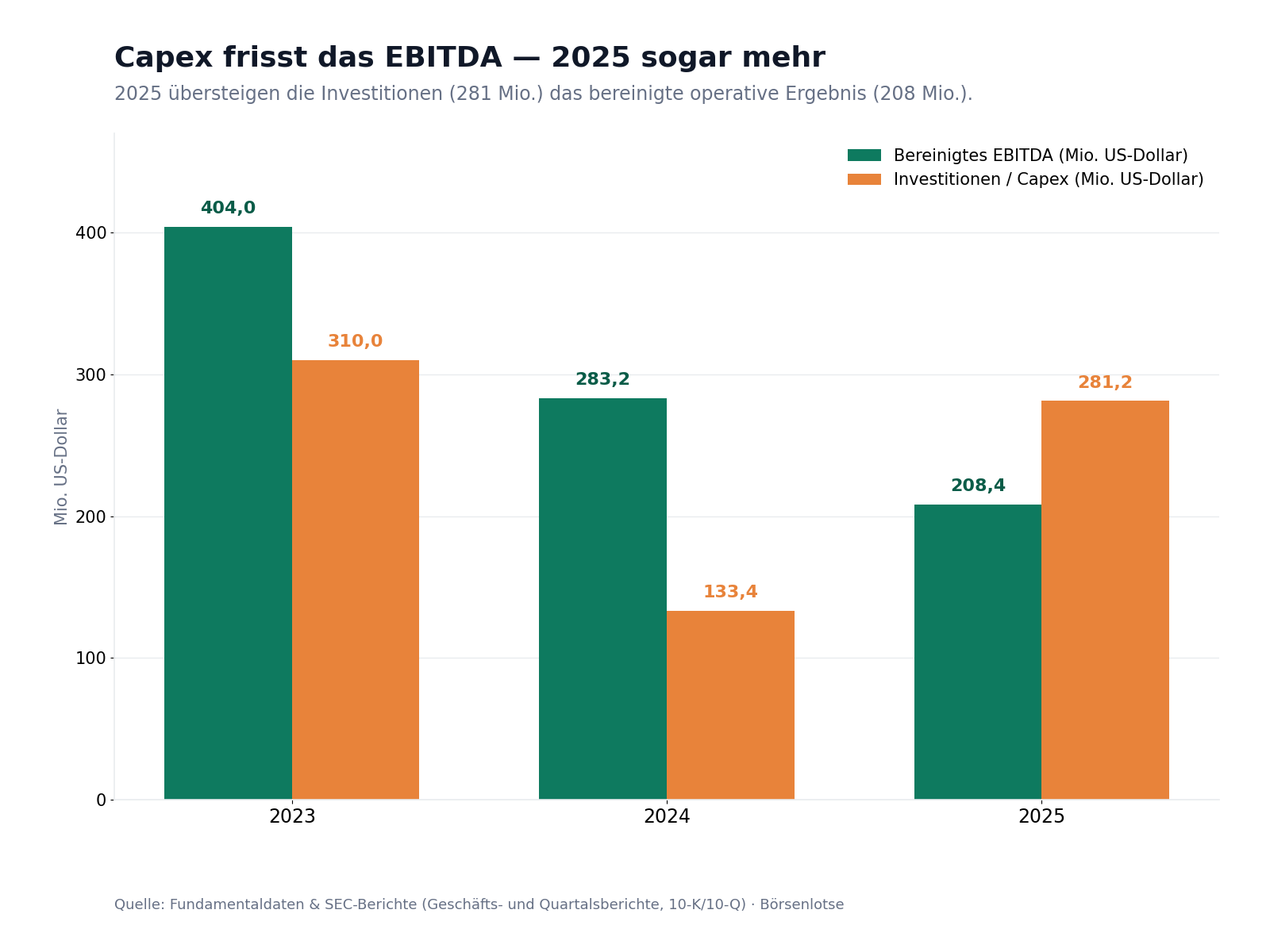

Die Zahlen dahinter sind eindeutig: 2025 investierte ProPetro 281,2 Millionen US-Dollar — mehr als das gesamte bereinigte EBITDA von 208,4 Millionen. Anders gesagt: Was das Geschäft operativ abwirft, floss 2025 vollständig und darüber hinaus gleich wieder in neue Ausrüstung. Der größte Brocken, 198,4 Millionen, ging in das neue Stromgeschäft PROPWR, davon wurden 81,1 Millionen über Lieferanten finanziert. Der freie Mittelzufluss (das, was nach den Investitionen für Aktionäre übrig bleibt) ist damit hauchdünn — und das erklärt, warum der Aktienrückkauf 2025 pausierte: Trotz eines noch offenen Rückkaufprogramms über 200 Millionen (Ende 2025 noch 89,2 Millionen genehmigt) kaufte ProPetro 2025 keine eigenen Aktien zurück, nach 59,1 Millionen im Jahr 2024. Das Kapital wird gerade gebraucht — für den Umbau der Flotte und für PROPWR. Das kann sich langfristig auszahlen. Aber kurzfristig heißt es: wenig Rückfluss an die Eigentümer.

Bewertung — solide bezahlt, nicht verschenkt

Jetzt zur Kernfrage: Ist die Aktie günstig genug, um Zyklik und Kapitalhunger auszuhalten? Anders als bei einem hochverschuldeten Wert ist hier zuerst die gute Nachricht dran — die Bilanz ist grundsolide. Zum Jahresende 2025 lagen 91,3 Millionen US-Dollar Kasse den Gesamtschulden von 122,6 Millionen gegenüber (45,0 Millionen aus der Kreditlinie „ABL", 77,6 Millionen aus einem Ausrüstungs-Darlehen von Caterpillar). Die Nettoschuld beträgt also nur rund 31 Millionen — bei einem bereinigten operativen Ergebnis von 208 Millionen praktisch nichts. Das Eigenkapital steht bei 829,8 Millionen, die Gesamtliquidität bei 205,4 Millionen, einen Zweifel am Fortbestand gibt es nicht. Für einen zyklischen Dienstleister ist das ein komfortables Polster — genau das, was man am unteren Ende des Zyklus haben will.

Zur Bewertung: Zur Jahresmitte 2026 bringt ProPetro rund 1,5 Milliarden US-Dollar auf die Börsenwaage, der Unternehmenswert (Börsenwert plus Nettoschuld) liegt bei rund 1,6 Milliarden. Gemessen am bereinigten operativen Ergebnis 2025 entspricht das dem rund 7,7-Fachen (EV/EBITDA) — ein moderater Wert für einen Oilfield-Services-Dienstleister, kein Schnäppchen, aber auch nicht teuer. Das Kurs-Buchwert-Verhältnis liegt bei rund 1,6. Eine Dividende zahlt ProPetro nicht. Wichtig für die Einordnung: Diese Bewertung ruht auf einem zyklisch gedrückten Ergebnis. Dreht der Zyklus nach oben, sieht die Aktie im Rückblick billig aus; bleibt der Frac-Markt schwach, kann aus dem moderaten Vielfachen schnell ein hohes werden, weil der Nenner (das Ergebnis) weiter schrumpft. Genau das ist die Wette, die der steigende Kurs gerade eingeht.

Chancen und Risiken auf einen Blick

Was für ProPetro spricht:

- Grundsolide Bilanz: Kasse 91,3 Millionen US-Dollar, Gesamtschulden nur 122,6 Millionen, Nettoschuld rund 31 Millionen, Eigenkapital 829,8 Millionen — kein Fortbestands-Zweifel, viel Spielraum am Zyklustief.

- Konstruktive Marktlage: Der hauseigene Scanner führt die Aktie in zwölf Aufwärtstrend- und Stärke-Filtern (Stage 2, RS-Leader ≥90); zugleich sammeln Institutionelle ein und Insider kaufen mit eigenem Geld.

- Moderne, emissionsärmere Flotte: Von 1.259.500 Hydraulik-PS (HHP) sind rund 757.000 bereits Tier-IV-Dual-Fuel oder elektrisch (FORCE) — das kommt dem Kundenwunsch nach saubererer Technik entgegen.

- Zweites Standbein PROPWR: Mobile Stromerzeugung für Ölfelder, Industrie und sogar Rechenzentren (rund 240 MW zugesagte Kapazität) — ein Wachstumsfeld, das ProPetro etwas unabhängiger vom reinen Frac-Zyklus machen könnte.

Was dagegen spricht:

- Der Zyklus zeigt nach unten: Umsatz 2025 minus 12,1 Prozent auf 1,269 Milliarden, Q1 2026 noch einmal minus 24,7 Prozent gegenüber dem Vorjahresquartal; das bereinigte EBITDA fiel auf 208,4 Millionen (Marge 16,4 statt 19,6 Prozent).

- Hauchdünne Marge: Trotz 1,3 Milliarden Umsatz blieben 2025 nur 0,8 Millionen Nettogewinn — ein margenschwaches, wettbewerbsintensives Geschäft mit Überkapazitäten im Frac-Markt.

- Kapitalhunger: Capex 281,2 Millionen (davon 198,4 Millionen für PROPWR) überstiegen 2025 sogar das bereinigte EBITDA (208,4 Millionen); der freie Mittelzufluss ist dünn, der Aktienrückkauf pausierte 2025.

- Klumpenrisiko: Top-fünf-Kunden 68,2 Prozent, ExxonMobil allein 24,9 Prozent des Umsatzes, 100 Prozent Permian-Becken — bonitätsstarke Kunden, aber wenig Diversifikation und einseitige Verhandlungsmacht.

Ein menschliches Fazit

Erinnerst du dich an den ersten warmen Tag vom Anfang — den Reflex, ihn schon für den Sommer zu halten? Nach dem Blick in die Berichte weißt du jetzt, warum er bei ProPetro besonders verführerisch ist. Der Kurs steigt, Insider kaufen, große Fonds sammeln ein — all das ist echt, und all das ist ein gutes Zeichen. Aber der Umsatz fällt noch, im ersten Quartal 2026 sogar um fast ein Viertel, und das Geschäft steckt in einem zyklischen Tal, das es nicht selbst steuern kann. Der steigende Kurs erzählt, was der Markt hofft. Die Gewinn- und Verlustrechnung erzählt, was gerade passiert. Beides gleichzeitig ernst zu nehmen ist die eigentliche Kunst.

Und doch wäre es unfair, die Geschichte düster enden zu lassen. Anders als bei einem wackligen Wert steht hier eine grundsolide Bilanz hinter dem Zyklus: kaum Schulden, ordentlich Kasse, kein Fortbestands-Zweifel, eine moderne Flotte und mit PROPWR ein zweites Standbein. Wer daran glaubt, dass der Frac-Zyklus im Permian bald dreht, für den ist ProPetro ein solide finanzierter Weg, auf diese Wende zu setzen — mit einem Management, das offenbar selbst daran glaubt, sonst würde es keine eigenen Aktien kaufen. Nur ist eine Wette auf den Zyklus eben eine Wette, kein sicherer Wert, und ihr Ausgang hängt an einem Ölpreis, den weder ProPetro noch wir bestimmen.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn wir unsere Funde nüchtern gewichten, sehen wir keinen Grund zur Sorge um den Fortbestand — die Bilanz trägt —, aber auch keine Sicherheitsmarge, die einen fallenden Umsatz einfach ausblenden dürfte. Unsere Befunde sprechen deshalb für ein neutrales Halten: solide genug, um den Abschwung auszusitzen, aber ohne belegten Beweis, dass der Frühling schon da ist. Behalte den Ölpreis, den Permian-Bohrturm-Zähler (Rig Count) und die Quartalsumsätze im Auge — nicht die grünen Kerzen allein. Der erste warme Tag ist schön. Aber ob er den Sommer bringt, zeigt erst der nächste Bericht.

Quellen

- ProPetro Holding Corp. — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 19.02.2026)

- ProPetro Holding Corp. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 30.04.2026)

- ProPetro Holding Corp. — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2024 (Verlusthistorie, Capex)

- ProPetro Holding Corp. — SEC-Vollmachtserklärung DEF 14A 2026 (Governance, Vergütung, ordentliche Hauptversammlung)

- ProPetro Holding Corp. — SEC-Meldung 8-K vom 18.02.2026 (Jahres- und Q4-2025-Ergebnisse)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktstellung neutral

- ProPetro ist ein etablierter Oilfield-Services-Dienstleister im Permian-Becken — Fracking (73,2 Prozent des Umsatzes), Wireline und Cementing, dazu das neue Standbein PROPWR (Stromerzeugung). Die Flotte ist zu rund 60 Prozent bereits auf emissionsärmere Technik (Tier-IV-Dual-Fuel, elektrische FORCE-Flotten) umgestellt. Aber das Geschäft ist margendünn, wettbewerbsintensiv und vollständig auf eine Region konzentriert (100 Prozent Permian).

- Zyklik & Ertragslage negativ

- Der Frac-Zyklus zeigt nach unten: Umsatz 2025 minus 12,1 Prozent auf 1,269 Milliarden US-Dollar, Q1 2026 noch einmal minus 24,7 Prozent gegenüber dem Vorjahresquartal; das bereinigte EBITDA fiel auf 208,4 Millionen (Marge 16,4 statt 19,6 Prozent). Trotz 1,3 Milliarden Umsatz blieben 2025 nur 0,8 Millionen Nettogewinn — eine hauchdünne Marge in einem Geschäft, dessen Aktivität ProPetro nicht selbst steuert.

- Kapitalintensität & Mittelrückfluss negativ

- Das Geschäft ist kapitalhungrig: 2025 übertrafen Investitionen von 281,2 Millionen US-Dollar sogar das gesamte bereinigte EBITDA (208,4 Millionen), davon 198,4 Millionen für PROPWR. Der freie Mittelzufluss ist dünn; der Aktienrückkauf pausierte 2025 (2024: 59,1 Millionen), eine Dividende gibt es nicht. Für Aktionäre bleibt kurzfristig wenig Rückfluss — das Kapital fließt in Flotte und Stromgeschäft.

- Kundenkonzentration negativ

- Ein Klumpenrisiko: Die Top-fünf-Kunden standen 2025 für 68,2 Prozent des Umsatzes, ExxonMobil allein für 24,9 Prozent, dahinter Occidental (13,7), EOG (12,1) und Permian Resources (11,2). Vier Kunden über der 10-Prozent-Marke, alle im selben Becken. Entschärfend: Es sind bonitätsstarke Groß-Förderer, deren Ausfall unwahrscheinlich ist — das Risiko liegt eher in einseitiger Verhandlungsmacht als in einem Zahlungsausfall.

- Bilanz & Bewertung positiv

- Die Stärke der Aktie: eine grundsolide Bilanz. Kasse 91,3 Millionen US-Dollar, Gesamtschulden nur 122,6 Millionen, Nettoschuld rund 31 Millionen, Eigenkapital 829,8 Millionen, kein Fortbestands-Zweifel. Die Bewertung ist moderat (EV/EBITDA rund 7,7 auf bereinigter Basis, Kurs-Buchwert rund 1,6) — kein Schnäppchen, aber auf einem zyklisch gedrückten Ergebnis gerechnet. Der Scanner führt die Aktie in zwölf Aufwärtstrend- und Stärke-Filtern.

ProPetro ist ein solide finanzierter Oilfield-Services-Dienstleister im Permian-Becken, dessen Kurs in einem Aufwärtstrend steht (Stage 2, RS-Leader, institutionelle Akkumulation, Insider-Käufe), während das Geschäft zugleich in einem zyklischen Tal steckt: Umsatz 2025 minus 12,1 Prozent auf 1,269 Milliarden US-Dollar, Q1 2026 minus 24,7 Prozent, bereinigtes EBITDA 208,4 Millionen, Nettogewinn nur 0,8 Millionen. Die Bilanz ist grundsolide (Nettoschuld rund 31 Millionen, kein Going Concern), doch die Investitionen (Capex 281,2 Millionen, davon 198,4 Millionen für PROPWR) übersteigen sogar das operative Ergebnis (208,4 Millionen), der Aktienrückkauf pausierte, und die Kundenbasis ist konzentriert (Top-5 68,2 Prozent, ExxonMobil 24,9 Prozent, 100 Prozent Permian). Eine solide finanzierte Wette auf einen drehenden Frac-Zyklus — kein Fortbestands-Risiko, aber auch keine Sicherheitsmarge gegen einen weiter fallenden Umsatz. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund-Typisierung): Zyklik/Ölpreis-Abhängigkeit — Umsatz 2025 minus 12,1 Prozent (1,269 Mrd. US-Dollar), Q1 2026 minus 24,7 Prozent, bereinigtes EBITDA-Marge 16,4 statt 19,6 Prozent = Preis-/Zyklik-Fund (verschiebt das Urteil, erzwingt aber keine rote Ampel). Kundenkonzentration — Top-5 68,2 Prozent, ExxonMobil 24,9 Prozent, Top-10 84,5 Prozent, 100 Prozent Permian = Struktur-/Klumpen-Fund mittlerer Materialität; entschärft durch bonitätsstarke Gegenparteien (ExxonMobil, Occidental, EOG, Permian Resources), daher KEIN Existenz-Fund (Vergleich: Ouster-Kunde 21 Prozent = Delle, nicht existenziell). Kapitalintensität — Capex 281,2 Millionen über dem bereinigten EBITDA (208,4 Millionen), Rückkauf 2025 pausiert = Struktur-/Preis-Fund (drückt den Mittelrückfluss, nicht den Fortbestand). Bilanz — Nettoschuld rund 31 Millionen, Eigenkapital 829,8 Millionen, Liquidität 205,4 Millionen, kein Going Concern = ausdrücklich KEIN Existenz-Fund, sondern die tragende Stärke. Gesamtbild: kein Existenz-Fund, mehrere ernste, aber nicht-existenzielle Preis-/Struktur-Funde bei solider Bilanz und konstruktiver Chartlage — das rechtfertigt faktenbasiert halten (neutral) statt vorsicht (keine Existenzgefahr) und statt kaufen (fallender Umsatz, dünner freier Mittelzufluss, keine Sicherheitsmarge).

- Scanner-Kontext (Datenstand 10. Juli 2026): 12 Treffer, sämtlich Stärke-/Aufwärtstrend-Filter — Stan Weinstein Stage 2, RS-Leader (≥90), Gary Antonacci Dual Momentum, Pradeep Bonde $-Breakout bullish, Kathy Donnelly Liquid Movers Up, Mike Webster Swing Trading List, Profis 80 %, Hohe ADR (≥5 %), Inside Day sowie institutionelle Akkumulation, CEO kauft und Institutionen + CEO kaufen. Der Scanner misst Kurs und Käuferverhalten, nicht den Umsatz — der bewusste Gegenpol zur fallenden Ertragskurve und der Kern des Spannungsfelds dieser Analyse.

- Identität/Historie: ProPetro Holding Corp. (CIK 1680247, Delaware, ISIN US74347M1080, NYSE: PUMP), Sitz Midland/Texas, IPO 17.03.2017 zu 14,00 US-Dollar. Kunden-Historie beachtenswert: Der frühere Groß-Kunde Diamondback wird im 10-K 2025 nicht mehr namentlich als Konzentrationskunde geführt; der neue Anker ist ExxonMobil (24,9 Prozent), was die Permian-Konsolidierung (ExxonMobil/Pioneer) widerspiegelt. Kurs-/Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen.

- Sonderlagen-Screening (EDGAR-Vollindex CIK 1680247): Die DEF 14A 2026 (08.04.2026) ist eine ordentliche Hauptversammlung. Keine laufende feindliche Aktivisten-Kampagne (SC 13D), kein angekündigter Strategic Review, keine Giftpille (Rights Plan) und kein Übernahmeangebot in den jüngsten Pflichtmeldungen. Die jüngeren 8-K betreffen turnusmäßige Ergebnismeldungen und Kapitalmarkt-Routine.

- KI-Einstufung: Neutral (dokumentierter Negativ-Befund). In den ausgewerteten Filings (10-K 2025/2024, 10-Q Q1 2026) findet sich kein wesentlicher KI-Bezug: keine KI-Umsatzquelle, kein belegter operativer KI-Einsatz, kein KI-Geschäftsrisiko fürs eigene Modell. Die einzigen Treffer sind Boilerplate im Cybersicherheits-Risikoabschnitt (Deepfakes, KI-gestützte Angriffe) — kein Einstufungsgrund.

Häufige Fragen

ProPetro Holding Corp. (NYSE: PUMP) ist ein Oilfield-Services-Dienstleister mit Sitz in Midland, Texas — der Ausrüster, der für die Öl- und Gas-Förderer (E&P) die Bohrlöcher produktionsbereit macht. Kerngeschäft ist das Hydraulic Fracturing (Fracking, 73,2 Prozent des Umsatzes 2025), dazu Wireline (16,5 Prozent) und Cementing (10,3 Prozent). 100 Prozent des Umsatzes stammen aus dem Permian-Becken in West-Texas und New Mexico. Neu im Aufbau ist PROPWR, mobile Stromerzeugung für Ölfelder, Industrie und Rechenzentren.

Weil beide unterschiedliche Dinge messen. Der Umsatz spiegelt das laufende Geschäft, und das ist zyklisch: 2025 fiel er um 12,1 Prozent auf 1,269 Milliarden US-Dollar, im ersten Quartal 2026 noch einmal um 24,7 Prozent gegenüber dem Vorjahresquartal, weil die Öl-Förderer bei schwachem Ölpreis weniger Bohrlöcher fertigstellen. Der Kurs dagegen spiegelt die Erwartung des Marktes, dass der Frac-Zyklus bald dreht. In zyklischen Branchen läuft der Chart der Ertragskurve oft voraus — manchmal zu Recht, manchmal zu früh.

Grundsolide. Zum Jahresende 2025 standen 91,3 Millionen US-Dollar Kasse Gesamtschulden von nur 122,6 Millionen gegenüber (45,0 Millionen Kreditlinie, 77,6 Millionen Ausrüstungs-Darlehen). Die Nettoschuld beträgt also nur rund 31 Millionen — bei einem bereinigten EBITDA von 208 Millionen praktisch nichts. Das Eigenkapital liegt bei 829,8 Millionen, die Gesamtliquidität bei 205,4 Millionen. Einen Zweifel am Fortbestand (Going Concern) gibt es nicht. Für einen zyklischen Dienstleister ist das ein komfortables Polster.

Stark. Die fünf größten Kunden standen 2025 für 68,2 Prozent des Umsatzes, die zehn größten für 84,5 Prozent. Der größte Einzelkunde, ExxonMobil, brachte allein 24,9 Prozent, dahinter Occidental (13,7 Prozent), EOG Resources (12,1 Prozent) und Permian Resources (11,2 Prozent). Das ist ein echtes Klumpenrisiko — allerdings mit bonitätsstarken Groß-Förderern als Gegenparteien, deren Ausfall unwahrscheinlich ist. Das größere Risiko ist einseitige Verhandlungsmacht: Wenige Großkunden können in einem schwachen Markt die Preise drücken.

Weil das Geschäft margendünn und kapitalintensiv ist. Trotz 1,269 Milliarden US-Dollar Umsatz blieben 2025 nur 0,8 Millionen Nettogewinn. Der Frac-Markt ist wettbewerbsintensiv und leidet unter Überkapazitäten, was die Preise drückt. Zugleich verschleißt sich eine Frac-Flotte im Dauereinsatz und muss ständig erneuert werden: 2025 investierte ProPetro 281,2 Millionen (Capex) — sogar mehr als das gesamte bereinigte EBITDA (208,4 Millionen). Was operativ hereinkommt, fließt fast vollständig gleich wieder in neue Ausrüstung und das Stromgeschäft PROPWR.

Eine Dividende zahlt ProPetro nicht. Es gibt zwar ein Aktienrückkaufprogramm über 200 Millionen US-Dollar (Ende 2025 noch 89,2 Millionen genehmigt), doch 2025 kaufte das Unternehmen keine eigenen Aktien zurück — nach 59,1 Millionen im Jahr 2024. Der Grund: Das Kapital wird gerade für den Umbau der Flotte auf emissionsärmere Technik und für das neue Stromgeschäft PROPWR gebraucht. Für die Aktionäre bedeutet das kurzfristig wenig Kapitalrückfluss.

Nein. In den ausgewerteten SEC-Berichten findet sich kein wesentlicher KI-Bezug: keine KI-Produkte als Umsatzquelle, kein belegter operativer KI-Einsatz und keine KI als konkretes Geschäftsrisiko fürs eigene Modell. Die einzigen Erwähnungen sind Standard-Floskeln im Cybersicherheits-Risikoabschnitt. In unserer KI-Einstufung ist ProPetro deshalb als "Neutral" eingeordnet — ein dokumentierter Negativ-Befund, wie er für einen klassischen Oilfield-Services-Dienstleister zu erwarten ist.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.