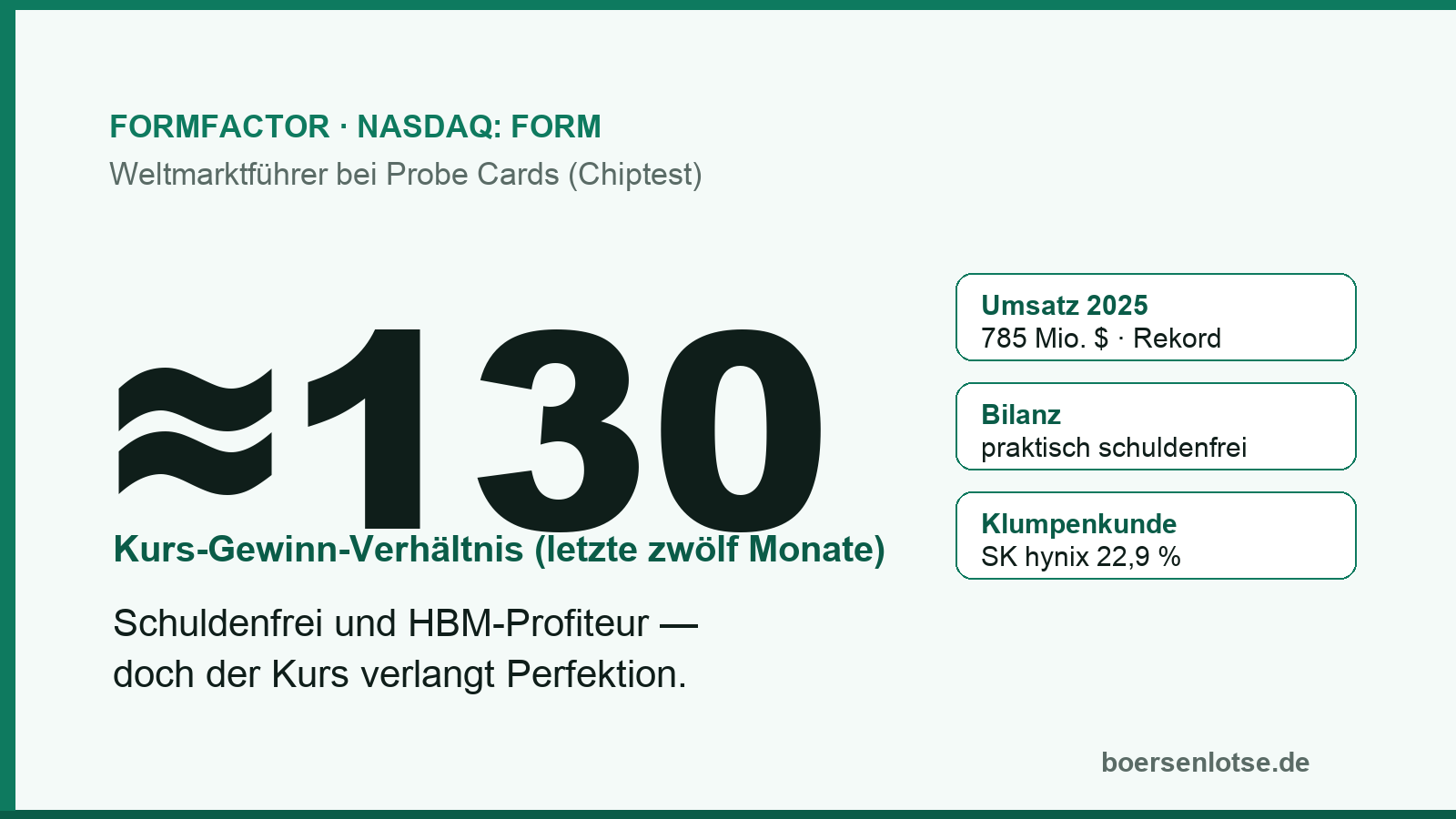

FormFactor-Aktie: Der Chip-Prüfstempel im HBM-Rausch — Weltmarktführer, schuldenfrei, hoch bezahlt

FormFactor (NASDAQ: FORM) baut die Nadelbetten, mit denen jeder Chip noch auf dem Wafer geprüft wird, bevor er zersägt wird — Weltmarktführer bei Probe Cards. Der KI-Speicher-Boom (HBM) hat das DRAM-Testgeschäft binnen zwei Jahren mehr als verdoppelt, die Bilanz ist eine Festung ohne Schulden, und in 24 unserer Scanner leuchtet die Aktie grün. Doch der Kurs hat sich verdreifacht, und auf die aktuellen Gewinne steht ein Kurs-Gewinn-Verhältnis von rund 130. Wir haben Geschäfts- und Quartalsbericht gelesen — die Speicher-Zyklik, die Abhängigkeit vom Großkunden SK hynix und den Preis. Qualität ist hier unstrittig; die eigentliche Frage steht auf dem Preisschild.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns bei den besten Firmen am zuverlässigsten austrickst. Sobald wir ein Unternehmen einmal zum Klassenbesten gekürt haben — Weltmarktführer, technologisch vorne, schuldenfrei —, hören wir auf, über den Preis zu verhandeln. Wir stellen der Qualität gedanklich einen Blankoscheck aus: „Bei so einer Firma kann man nichts falsch machen." Beim Gebrauchtwagen würden wir um jeden Euro feilschen, aber für „das Beste" unterschreiben wir blanko. Bei FormFactor (NASDAQ: FORM) ist dieser Blankoscheck besonders verlockend. Die Firma ist der unbestrittene Weltmarktführer für Probe Cards, der KI-Speicher-Boom füllt ihr die Auftragsbücher, die Bilanz kennt keine Schulden, und in 24 unserer Scanner leuchtet die Aktie grün. Alles daran verlockt zum schnellen Zugriff — es ist ja Qualität. Deshalb machen wir einen Deal: Bevor du blanko unterschreibst, füllen wir das Preisschild gemeinsam aus. Wir lesen, was FormFactor unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen muss — den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q). Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Dass FormFactor ein hervorragendes Geschäft ist, steht außer Frage — Marktführer, unverzichtbar, kerngesunde Bilanz. Die Frage ist eine andere und älter als jede KI-Fantasie: Ein guter Laden ist nicht automatisch eine gute Aktie. Entscheidend ist, was auf dem Preisschild steht — und das steht nach einer Kursverdreifachung ziemlich weit oben. Merk dir diesen Blankoscheck; er ist der rote Faden.

Was FormFactor eigentlich macht — die Firma, die jeden Chip abhört, bevor er zersägt wird

Stell dir vor, ein Bäcker backt ein riesiges Blech mit hunderten winziger Kekse auf einmal. Bevor er das Blech in einzelne Kekse zerschneidet und verkauft, will er wissen: Welcher Keks ist gut, welcher ist verbrannt? Genau diese Rolle spielt FormFactor in der Chipfertigung. Chips werden zu hunderten gleichzeitig auf einer runden Scheibe gebaut, dem Wafer (der große Keksblech). Bevor dieser Wafer in einzelne Chips zersägt wird, muss jeder einzelne noch auf der Scheibe elektrisch geprüft werden — funktioniert er, oder ist er Ausschuss? Dafür braucht es ein Werkzeug, das gleichzeitig tausende hauchfeine Nadeln exakt auf die winzigen Kontaktpunkte jedes Chips setzt. Dieses Nadelbett heißt Probe Card (wörtlich „Prüfkarte" oder Testkarte), und FormFactor ist der Weltmarktführer dafür. Zur Einordnung, wie fein das ist: Die Testkarten des Unternehmens tragen über 150.000 Kontaktnadeln mit Abständen von teils nur 40 Mikrometern — dünner als ein menschliches Haar — über eine ganze 300-Millimeter-Scheibe.

Warum ist das gerade jetzt ein gutes Geschäft? Weil die Chips für Künstliche Intelligenz besonders aufwändig zu testen sind. Die schnellen Speicher für KI-Beschleuniger heißen HBM (High Bandwidth Memory, „Speicher mit hoher Bandbreite") und bestehen aus acht, zwölf oder sogar sechzehn gestapelten Speicherchips. Je komplexer und teurer der Chip, desto wichtiger — und desto anspruchsvoller — der Test davor. Das spült Aufträge in FormFactors Kernsegment.

Das Geschäft steht auf zwei Beinen, die FormFactor als Segmente führt:

- Probe Cards — das Herzstück (rund 81 Prozent des Umsatzes): die Nadelbetten für den Wafer-Test plus Analyse-Nadeln für die Fehlersuche. Die Endmärkte hier sind Foundry & Logic (Prozessoren, Logikchips), DRAM (Arbeitsspeicher, inklusive HBM) und Flash (Datenspeicher).

- Systems — das zweite Bein (rund 19 Prozent): Messplätze (Probe Stations), Thermo- und Kryo-Systeme, mit denen Chips charakterisiert und bis hinunter zu extremer Kälte getestet werden — auch für Quantencomputer-Chips.

Gegründet wurde FormFactor 1993, das erste Produkt kam 1995, der Börsengang 2003. Die Firma sitzt in Livermore in Kalifornien und beschäftigt rund 2.153 Menschen. Ein Detail am Rande, das später noch wichtig wird: FormFactor hat 2024 sein China-Geschäft verkauft — der Umsatzanteil aus China ist dadurch von 14 auf 7 Prozent gefallen. Das nimmt einem sonst gern zitierten Risiko viel Schärfe. Erst aber schauen wir, wo die Aktie im Scanner auftaucht.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Bei FormFactor ist der Befund dicht: 24 Filter schlagen gleichzeitig an (Datenstand 10. Juli 2026). Das Besondere ist die Mischung aus Trendstärke und Qualität. Auf der Momentum-Seite leuchten die anspruchsvollen Trendfilter: „RS-Leader (≥90)", „Stan Weinstein: Stage 2", „Mark Minervini: Trend Criteria", „Oliver Kell: Doublers" und „Über 50- & 200-SMA". Auf der Qualitäts- und Bilanzseite kommen Filter dazu, die bei einer heißgelaufenen Aktie selten sind: „Qualitäts-Wachstum", „Fundamental Rank (A / A+)", „Profis 80 %" und — der spricht die Blankoscheck-Falle direkt an — „Altman-Z: Bilanz-Festung". So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen Filter öffnen und die Zeile FORM suchen.

Genau hier lohnt die ehrliche Einordnung. Der Filter „Doublers" bedeutet: Die Aktie hat sich mindestens verdoppelt — hier grob verdreifacht. Das ist ein Beweis für Stärke, ja. Aber ein Kurs auf Rekordniveau ist immer beides zugleich: Stärke UND Fallhöhe. Der Scanner sagt uns, dass der Markt FormFactor gerade liebt und dass die Bilanz eine Festung ist. Er sagt uns nicht, ob der Preis, den man heute zahlt, den nächsten Zyklus-Abschwung fair einpreist. Dafür müssen wir rechnen.

Die Zahlen über die Jahre

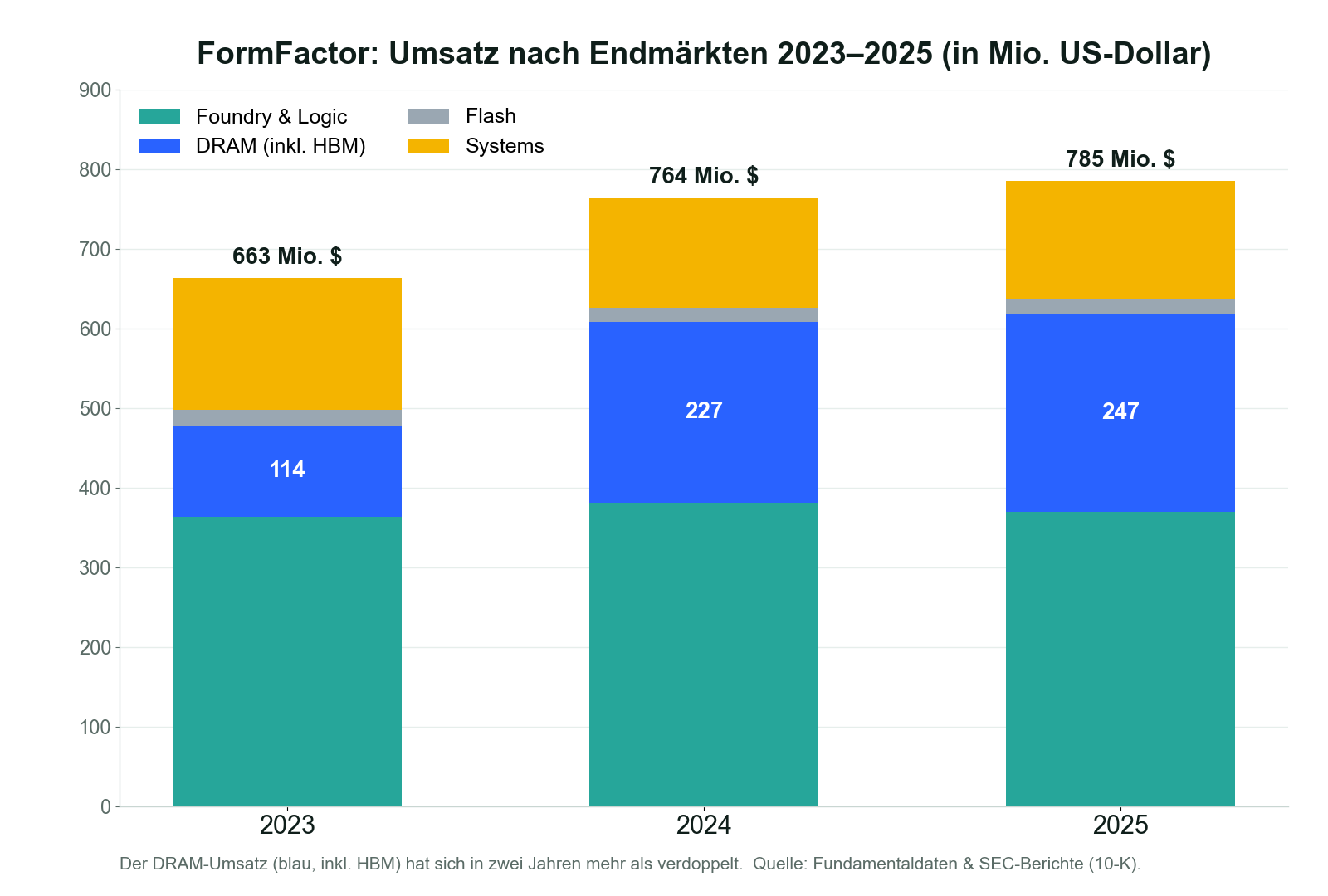

Fangen wir mit dem an, was wirklich beeindruckt. Der Umsatz von FormFactor atmet mit dem Halbleiterzyklus, hat aber gerade ein Rekordjahr hinter sich: 693,6 Millionen US-Dollar (2020), 769,7 (2021), 747,9 (2022), dann im Speicher-Abschwung hinunter auf 663,1 (2023) und wieder hinauf auf 763,6 (2024) und 785,0 Millionen (2025) — das höchste Jahresergebnis der Firmengeschichte. Und der Schwung hält an: Das erste Quartal 2026 lag mit 198,3 Millionen US-Dollar rund 32 Prozent über dem Vorjahresquartal.

Der eigentliche Motor steckt im Endmarkt-Mix, und hier zeigt sich die KI-Story in nackten Zahlen. Der Umsatz mit DRAM-Testkarten — dem Speicher, der HBM einschließt — entwickelte sich so: 113,8 Millionen US-Dollar (2023), 227,4 (2024), 247,4 Millionen (2025). In zwei Jahren mehr als verdoppelt, getrieben von den gestapelten Speicherchips für KI-Beschleuniger. Der größte Einzelmarkt bleibt Foundry & Logic (Prozessoren) mit 369,9 Millionen (47,1 Prozent des Umsatzes 2025), das Systems-Segment steuerte 147,1 Millionen bei. Der Chart zeigt die Verschiebung.

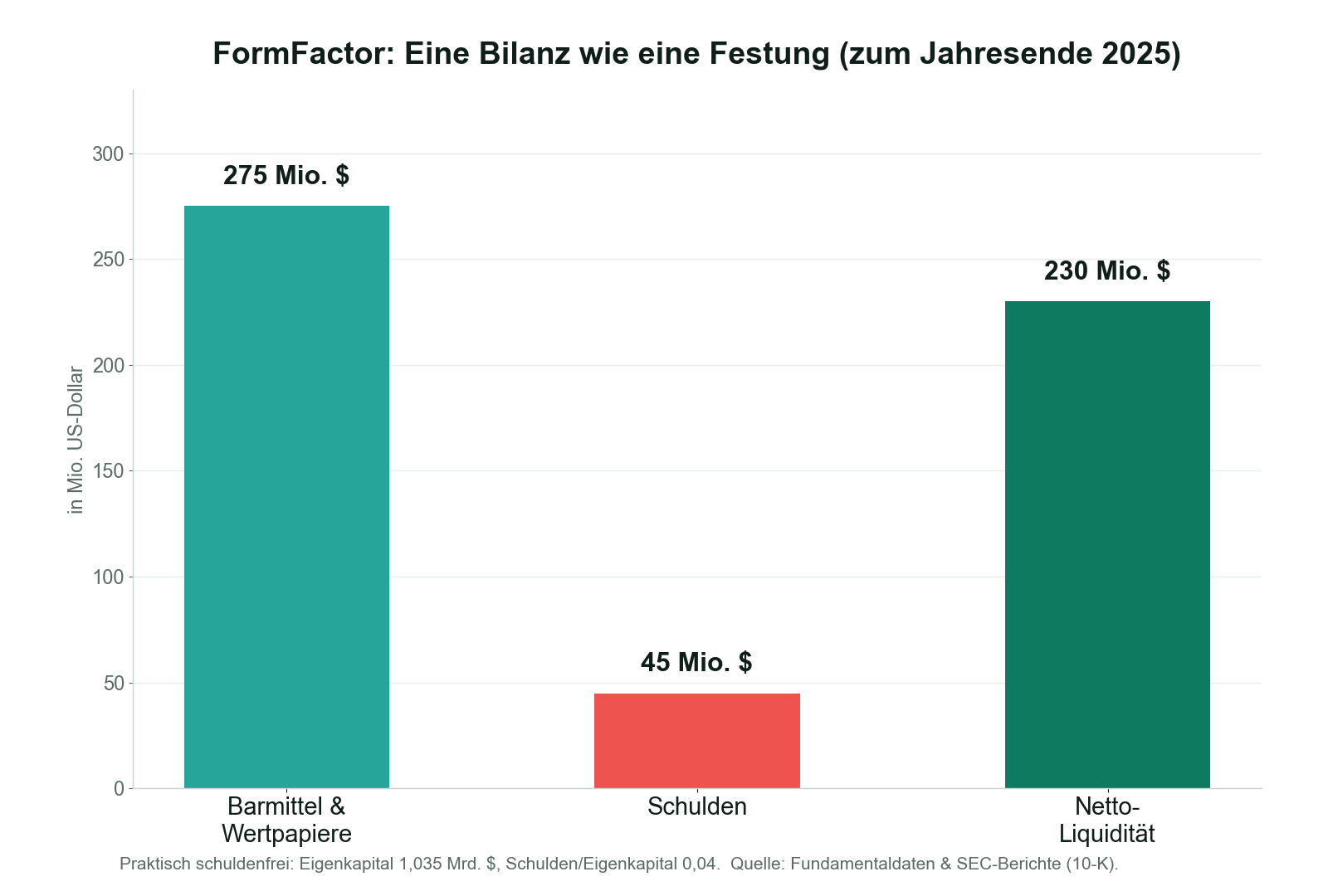

Jetzt zur Festung, die den Scanner-Filter „Bilanz-Festung" auslöst — und die den Blankoscheck so verführerisch macht. FormFactor ist praktisch schuldenfrei. Ende 2025 lagen 103,3 Millionen US-Dollar Barmittel plus 171,8 Millionen an kurzfristigen Wertpapieren in der Bilanz, zusammen rund 275 Millionen US-Dollar, denen nur 45 Millionen US-Dollar Schulden gegenüberstanden. Unterm Strich sitzt die Firma also auf einer Netto-Liquidität von rund 230 Millionen und einem Eigenkapital von 1,035 Milliarden US-Dollar. Das ist das genaue Gegenteil eines Klumpens Schulden — hier drückt keine Zinslast, hier gibt es keinen Refinanzierungsstress. Der Chart stellt Kasse und Schulden gegenüber.

Eine Zahl gehört zur Ehrlichkeit dazu: Das Nettoergebnis fiel 2025 mit 54,4 Millionen US-Dollar leicht unter das Vorjahr (69,6 Millionen). Das klingt nach Schwäche, ist aber ein Buchungseffekt — 2024 enthielt einen einmaligen Gewinn aus dem Verkauf des China-Geschäfts, der sich 2025 nicht wiederholte. Operativ war 2025 ein Rekordjahr. Deshalb schauen wir jetzt genauer hin, wo die Substanz endet und der Preis beginnt — auf die drei unbequemen Wahrheiten.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Geschäft atmet in Wellen — die Speicher-Zyklik

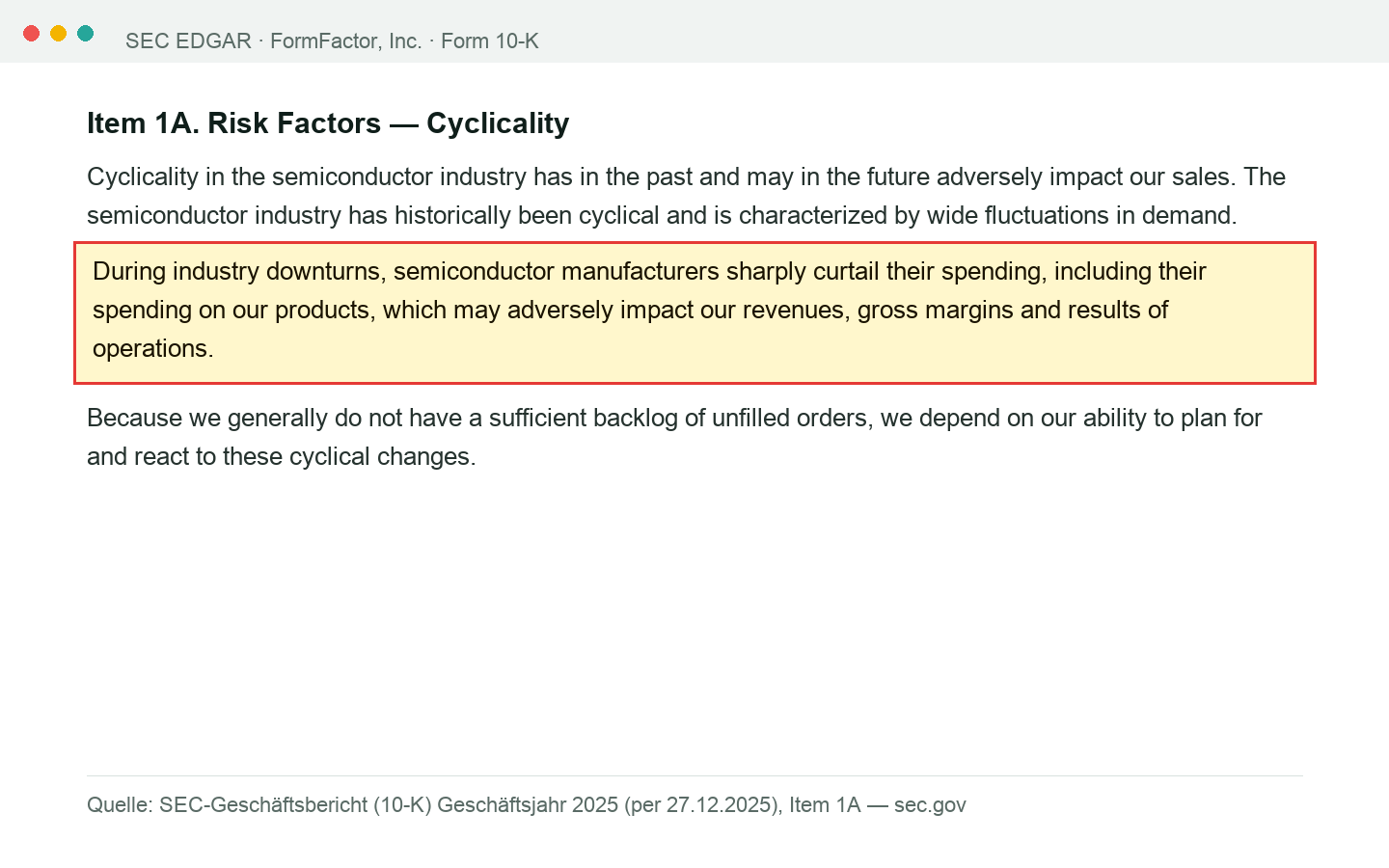

Der erste Punkt ist keine Schwäche von FormFactor, sondern eine Eigenschaft der ganzen Branche — aber man muss sie kennen, um den heutigen Kurs einzuordnen. Der Markt für Chip-Testausrüstung ist zyklisch: Bauen die Chiphersteller neue Kapazitäten auf, bestellen sie in Wellen bei Zulieferern wie FormFactor; halten sie sich zurück, bricht die Nachfrage schnell ein. Und weil FormFactor kaum Auftragspuffer hat und die Testkarten kundenspezifisch in kleinen Stückzahlen fertigt, schlägt jede Welle sofort durch. Das Unternehmen schreibt es unmissverständlich:

„The semiconductor industry has historically been cyclical and is characterized by wide fluctuations … During industry downturns, semiconductor manufacturers sharply curtail their spending, including their spending on our products, which may adversely impact our revenues, gross margins and results of operations."

Übersetzung: „Die Halbleiterindustrie war historisch zyklisch und ist durch breite Schwankungen gekennzeichnet … In Abschwungphasen kürzen die Halbleiterhersteller ihre Ausgaben scharf, auch die Ausgaben für unsere Produkte, was unsere Umsätze, Bruttomargen und Ergebnisse beeinträchtigen kann."

— FormFactor, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors"

Wie real das ist, zeigt die eigene Zahlenreihe: 2023 fiel der Umsatz auf 663,1 Millionen zurück, der DRAM-Umsatz lag damals bei nur 113,8 Millionen — heute sind es 247,4. Wer die Erholung von 2024/2025 geradlinig in die Zukunft verlängert, macht genau den Fehler des Blankoschecks: Er verwechselt eine Zyklusphase mit einem Dauerzustand. FormFactor ist im Aufschwung eine feine Firma — aber der nächste Abschwung kommt so sicher wie das nächste Zyklustief. Immerhin: Dank der schuldenfreien Bilanz übersteht die Firma einen Abschwung mühelos; der Rucksack, der bei anderen Zyklikern das Fallen beschleunigt, fehlt hier. Ein ähnliches Zyklik-Muster — nur mit Schuldenlast statt Netto-Cash — findest du bei MKS.

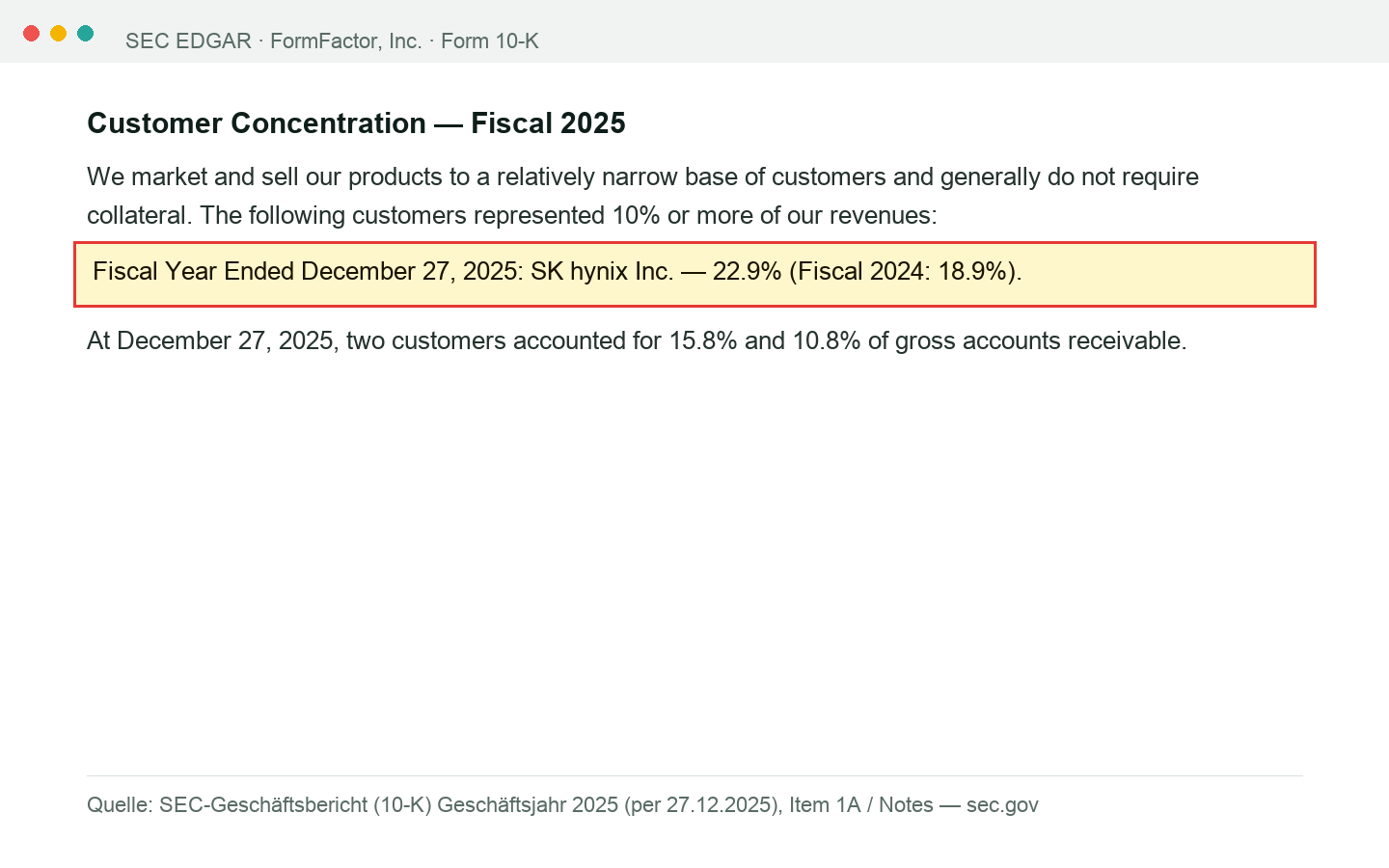

Unbequeme Wahrheit Nr. 2: Ein Kunde steht für fast ein Viertel — der Klumpen heißt SK hynix

Kundenkonzentration ist wie ein Nachbar, der dir erzählt, sein Betrieb laufe blendend — bis du erfährst, dass ein einziger Kunde fast ein Viertel seines Umsatzes ausmacht. Dann schluckst du kurz. Bei FormFactor ist dieser Kunde SK hynix, der weltgrößte Hersteller von HBM-Speicher. 2025 stand SK hynix allein für 22,9 Prozent des Konzernumsatzes (2024: 18,9 Prozent), in einzelnen Quartalen sogar für bis zu 25 Prozent. FormFactor macht aus dieser schmalen Kundenbasis kein Geheimnis:

„We market and sell our products to a relatively narrow base of customers … The following customers represented 10% or more of our revenues: … SK hynix Inc. 22.9% [fiscal 2025]."

Übersetzung: „Wir vermarkten und verkaufen unsere Produkte an eine relativ schmale Kundenbasis … Die folgenden Kunden standen für 10 Prozent oder mehr unseres Umsatzes: … SK hynix Inc. 22,9 Prozent [Geschäftsjahr 2025]."

— FormFactor, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors" / Notes zur Konzernbilanz

Ehrlich gewogen: 22,9 Prozent Umsatz aus einem Kunden ist ein reales Klumpenrisiko, aber im Ernstfall eine Delle, keine Existenzfrage — die Firma bliebe intakt, wenn SK hynix einmal weniger bestellt, zumal Foundry & Logic und Systems ein Gegengewicht bilden. Der Haken liegt in der Richtung: Genau dieser Großkunde steckt im HBM-Zyklus, dem heißesten und damit schwankungsanfälligsten Teil des Speichermarkts. Konzentration und Zyklik verstärken sich hier gegenseitig — läuft der HBM-Aufbau bei SK hynix, brummt FormFactor; pausiert er, trifft es die Firma an zwei Stellen gleichzeitig.

Unbequeme Wahrheit Nr. 3: Wachstum zu schrumpfenden Margen — der Mix hat einen Haken

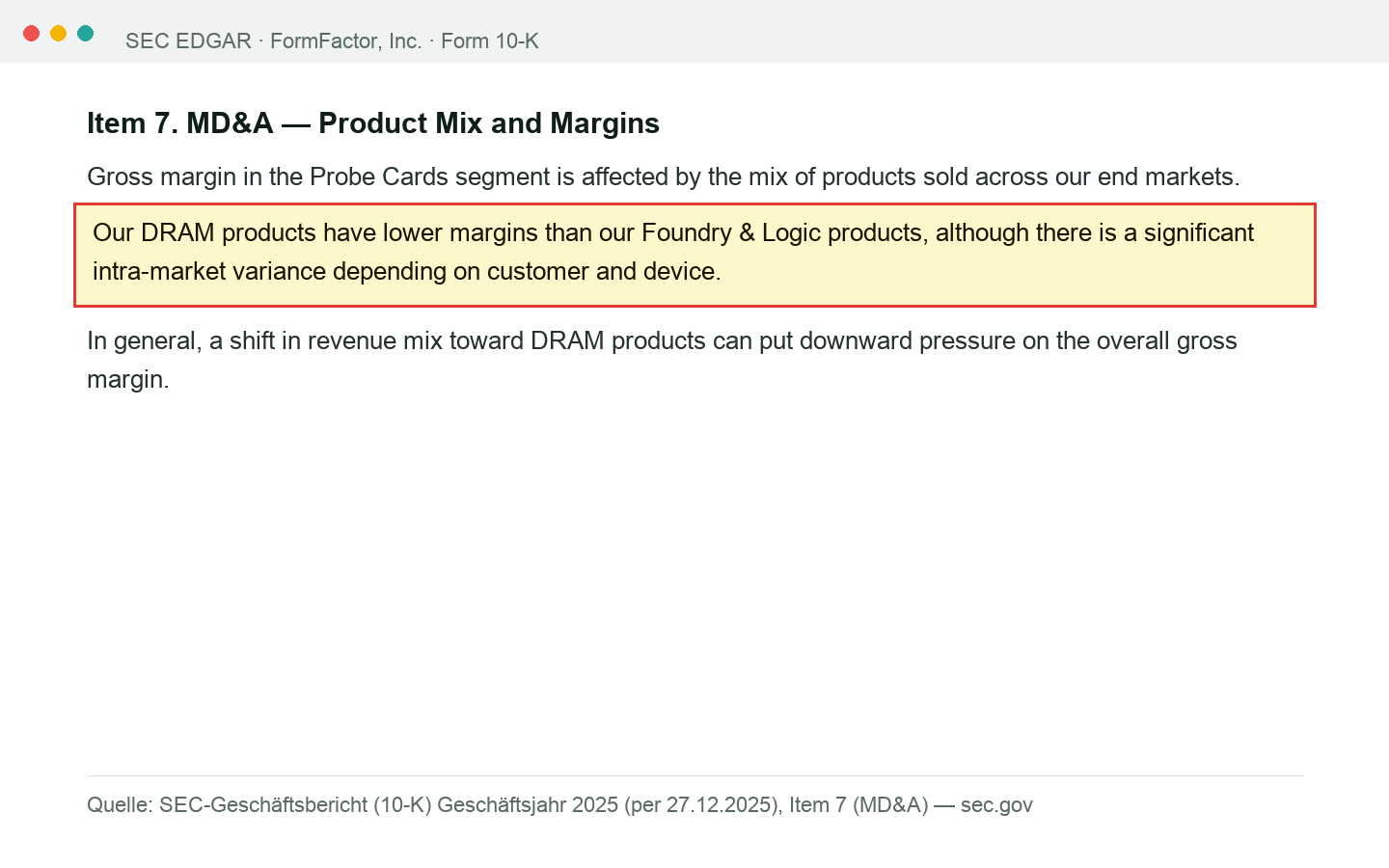

Der HBM-Boom ist ein Segen für den Umsatz, aber er hat eine leise Kehrseite, die im Jubel gern untergeht: Das schnell wachsende DRAM-Geschäft ist margenschwächer als das klassische Foundry-&-Logic-Geschäft. Je stärker also der Umsatz in Richtung Speicher kippt, desto mehr Druck bekommt die Bruttomarge. FormFactor sagt das selbst:

„… our DRAM products have lower margins than our Foundry & Logic products, although there is a significant intra-market variance depending on customer and device."

Übersetzung: „… unsere DRAM-Produkte haben niedrigere Margen als unsere Foundry-&-Logic-Produkte, wobei es je nach Kunde und Bauteil eine erhebliche Schwankung innerhalb des Marktes gibt."

— FormFactor, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 7 „MD&A"

In Zahlen: Die Bruttomarge lag 2025 bei rund 39 Prozent, leicht unter den rund 40 Prozent des Vorjahres. Das ist kein Drama — aber es erklärt, warum das operative Ergebnis trotz Rekordumsatz nicht davonzieht. Genau hier setzt die Bewertungsfrage an. Wer FormFactor für den KI-Boom kauft, sollte wissen: Ein Teil dieses Booms wird zu geringeren Margen verkauft. Merke: Umsatzwachstum ist schön — aber erst am Gewinn entscheidet sich, was es wert ist.

Bewertung — was der Blankoscheck kostet

Jetzt zur Kernfrage. FormFactor ist zweifellos ein Qualitätsunternehmen — aber was zahlt man dafür, nachdem die Aktie schon geflogen ist? Nach der Verdreifachung liegt der Börsenwert Mitte 2026 in der Größenordnung von 9 Milliarden US-Dollar. Setzt man diesen Preis ins Verhältnis zu den Gewinnen der letzten zwölf Monate, wird die Luft dünn: Das Kurs-Gewinn-Verhältnis liegt bei rund 130, der Unternehmenswert bei etwa dem 65-Fachen des operativen Ergebnisses (EV/EBITDA) und das Kurs-Umsatz-Verhältnis bei rund 11. Selbst auf die von Analysten erwarteten Gewinne des laufenden Geschäftsjahres bleibt ein Kurs-Gewinn-Verhältnis von rund 47.

Das ist der Preis eines Blankoschecks. Der Markt bewertet FormFactor nicht auf die Gewinne von heute, sondern auf eine anhaltende HBM-getriebene Erholung — er nimmt an, dass der Speicher-Aufschwung lang und stark genug bleibt, damit die Gewinne kräftig nachwachsen. Rechnet man mit deutlich höheren, normalisierten Gewinnen am oberen Zyklusrand, schrumpfen die Vielfachen erheblich; bricht der Zyklus früher, zahlt man am Rekord für ein Versprechen. Bei einem Zykliker entscheidet eben nicht das ausgewiesene Kurs-Gewinn-Verhältnis, sondern der Punkt im Zyklus, an dem man kauft. Immerhin — und das unterscheidet FormFactor von hoch verschuldeten Zyklikern: Die schuldenfreie Bilanz federt einen Fehlgriff beim Timing ab. Wer den Preis von Qualität im aktuellen KI-Investitionszyklus einordnen will, findet ein verwandtes Muster beim schuldenfreien Stromwandler-Spezialisten Vicor.

Zur Fairness gehört die andere Seite: FormFactor kauft eigene Aktien zurück (2025 rund 26 Millionen US-Dollar) und hat die Substanz, das aus dem laufenden Cashflow zu tun. Und die 24 Scanner-Treffer zeigen, dass institutionelle Anleger die Aktie akkumulieren — mit rund 98 Prozent Streubesitz in Profihand ist FormFactor fast vollständig in institutionellem Besitz. Das ist ein Vertrauenssignal. Es ändert nur nichts am Preisschild.

Chancen und Risiken auf einen Blick

Was für FormFactor spricht:

- Unbestrittener Weltmarktführer bei Probe Cards — dem unverzichtbaren Werkzeug, mit dem jeder Chip vor dem Zersägen getestet wird; technologisch führend (über 150.000 Kontaktnadeln, HBM-Testfähigkeit) und mit hohem Wiederkehr-Anteil, weil jede neue Chipgeneration neue Testkarten braucht.

- Struktureller KI-/HBM-Rückenwind: Der DRAM-Testumsatz hat sich in zwei Jahren von 113,8 auf 247,4 Millionen US-Dollar mehr als verdoppelt; Rekordumsatz 785,0 Millionen (2025), erstes Quartal 2026 plus 32 Prozent. Dichter Scanner-Cluster (24 Treffer), institutionelle Akkumulation.

- Bilanz-Festung: praktisch schuldenfrei, rund 275 Millionen US-Dollar Barmittel und Wertpapiere gegen 45 Millionen Schulden (Netto-Liquidität rund 230 Millionen), Eigenkapital 1,035 Milliarden. Kein Zinsdruck, kein Refinanzierungsrisiko, Aktienrückkäufe aus eigener Kraft.

- Reduziertes Geopolitik-Risiko: Nach dem Verkauf des China-Geschäfts 2024 ist der China-Umsatzanteil von 14 auf 7 Prozent gefallen — ein sonst branchentypisches Klumpenrisiko ist hier klein.

Was dagegen spricht:

- Hohe Bewertung nach der Rally: Kurs-Gewinn-Verhältnis der letzten zwölf Monate rund 130, auf die erwarteten Gewinne des laufenden Jahres rund 47, Kurs-Umsatz-Verhältnis rund 11; der Kurs hat sich verdreifacht und preist eine anhaltende HBM-Erholung bereits ein.

- Ausgeprägte Zyklik: Der Umsatz fiel 2023 im Speicher-Abschwung auf 663,1 Millionen; die Testkarten werden kundenspezifisch in kleinen Stückzahlen und mit kurzem Vorlauf gefertigt, sodass jede Nachfragewelle sofort durchschlägt.

- Kundenkonzentration: SK hynix stand 2025 für 22,9 Prozent des Umsatzes, verkauft wird an „a relatively narrow base of customers" — und dieser Großkunde sitzt ausgerechnet im schwankungsanfälligen HBM-Segment.

- Margen-Mix: Das schnell wachsende DRAM-Geschäft ist margenschwächer als Foundry & Logic; die Bruttomarge gab 2025 leicht nach (rund 39 statt 40 Prozent), das operative Ergebnis zieht trotz Rekordumsatz nicht davon.

Ein menschliches Fazit

Erinnerst du dich an den Blankoscheck vom Anfang — den Reflex, für „das Beste" jeden Preis blanko zu unterschreiben? Nach dem Blick in die Berichte kannst du FormFactor jetzt mit ausgefülltem Preisschild einordnen. Die Qualität ist echt und unstrittig: Weltmarktführer bei einem unverzichtbaren Werkzeug, ein struktureller KI-Rückenwind, eine kerngesunde, schuldenfreie Bilanz, 24 grüne Häkchen im Scanner. Das ist die gute Hälfte, und sie erklärt, warum die Aktie so stark aussieht.

Die andere Hälfte steht auf dem Preisschild, das der Blankoscheck gern leer lässt: ein Kurs-Gewinn-Verhältnis von rund 130 auf die laufenden Gewinne, ein Geschäft, das in Wellen atmet und 2023 schon einmal spürbar einbrach, ein Großkunde mit fast einem Viertel des Umsatzes im heißesten Teil des Speicherzyklus — und ein Umsatzmotor, der zu leicht dünneren Margen läuft. Nichts davon macht FormFactor zu einem schlechten Unternehmen. Im Gegenteil: Es ist ein sehr gutes Unternehmen, das gerade sehr teuer gehandelt wird.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du nicht blanko unterschreibst, weil eine Firma „das Beste" ist, sondern weil du beides kennst — die Qualität und den Preis. Wiegt für dich die führende Marktstellung im laufenden KI-Zyklus schwerer, ist FormFactor ein starker Wert zum Halten. Wiegt für dich der Preis nach der Verdreifachung plus Zyklik und Klumpenkunde schwerer, wartest du auf ruhigeres Wasser. Der Klassenbeste bleibt der Klassenbeste — aber auch für ihn gilt: Der Preis entscheidet, ob aus einer guten Firma eine gute Aktie wird.

Quellen

- FormFactor, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (per 27.12.2025, eingereicht 20.02.2026)

- FormFactor, Inc. — SEC-Quartalsbericht (10-Q) Q1 (per 28.03.2026, eingereicht 05.05.2026)

- FormFactor, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2024 (per 28.12.2024, eingereicht 21.02.2025)

- FormFactor, Inc. — SEC-EDGAR-Filing-Übersicht (Form 4/144/SD, SCHEDULE 13G)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäft & Marktstellung positiv

- Unbestrittener Weltmarktführer bei Probe Cards — dem unverzichtbaren Werkzeug, mit dem jeder Chip vor dem Zersägen auf dem Wafer geprüft wird. Technologisch führend (über 150.000 Kontaktnadeln, HBM-Testfähigkeit), zwei Segmente (Probe Cards, Systems), wiederkehrender Bedarf, weil jede neue Chipgeneration neue Testkarten braucht. Ein echtes Qualitätsgeschäft.

- Bilanz & Ertragskraft positiv

- Praktisch schuldenfrei: rund 275 Millionen US-Dollar Barmittel und Wertpapiere gegen nur 45 Millionen Schulden (Netto-Liquidität rund 230 Millionen), Eigenkapital 1,035 Milliarden, Schulden/Eigenkapital 0,04. Rekordumsatz 785 Millionen (2025), erstes Quartal 2026 plus 32 Prozent. Kein Zinsdruck, Aktienrückkäufe aus eigener Kraft — eine Bilanz-Festung.

- Speicher-Zyklik negativ

- Das Geschäft atmet mit dem Halbleiter-Ausrüstungszyklus: 2023 fiel der Umsatz auf 663,1 Millionen zurück, der DRAM-Umsatz lag bei nur 113,8 Millionen (heute 247,4). Testkarten werden kundenspezifisch in kleinen Stückzahlen und mit kurzem Vorlauf gefertigt, sodass jede Welle sofort durchschlägt. Der aktuelle Aufschwung ist eine Zyklusphase, kein Dauerzustand.

- Kundenkonzentration neutral

- SK hynix — der weltgrößte HBM-Hersteller — stand 2025 für 22,9 Prozent des Umsatzes (2024: 18,9 Prozent), verkauft wird an „a relatively narrow base of customers". Ein Rückgang wäre eine Delle, keine Existenzfrage (Foundry & Logic und Systems als Gegengewicht). Heikel ist, dass der Großkunde ausgerechnet im schwankungsanfälligen HBM-Segment sitzt — Konzentration und Zyklik verstärken sich.

- Bewertung & Momentum negativ

- Dichter Scanner-Cluster (24 Treffer), institutionelle Akkumulation, Kurs grob verdreifacht. Auf die Gewinne der letzten zwölf Monate wirkt die Bewertung sehr hoch (KGV rund 130, erwartetes KGV rund 47, EV/EBITDA rund 65, KUV rund 11) — der Markt preist eine anhaltende HBM-Erholung ein. Auf normalisierten Mid-Cycle-Gewinnen schrumpfen die Vielfachen; entscheidend ist der Punkt im Zyklus.

FormFactor (FORM) ist der Weltmarktführer für Probe Cards — die Nadelbetten, mit denen jeder Chip vor dem Zersägen geprüft wird — und ein Profiteur des KI-Speicher-Booms: Der DRAM-Testumsatz hat sich in zwei Jahren mehr als verdoppelt, die Bilanz ist praktisch schuldenfrei, 24 Scanner-Treffer und ein grob verdreifachter Kurs untermauern das Momentum. Die Qualität ist unstrittig; die Frage steht auf dem Preisschild: ein Kurs-Gewinn-Verhältnis von rund 130 auf die laufenden Gewinne, dazu Speicher-Zyklik und der Klumpenkunde SK hynix (22,9 Prozent). Ein sehr gutes Unternehmen, gerade sehr teuer gehandelt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund für Fund): (1) Speicher-/WFE-Zyklik — Umsatz 2023 auf 663,1 Mio. gefallen, DRAM-Umsatz damals nur 113,8 Mio. (heute 247,4 Mio.); kundenspezifische Kleinserien mit kurzem Vorlauf lassen jede Welle sofort durchschlagen. Eintrittsfall: Umsatz-/Ergebnisdelle, die die schuldenfreie Bilanz (Netto-Liquidität ~230 Mio.) mühelos trägt → Preis-Fund. (2) Kundenkonzentration SK hynix 22,9 % des Umsatzes 2025 (Ouster-Eichung: ~21 % = Delle, Firma bleibt intakt); Foundry & Logic (47 %) und Systems (19 %) als Gegengewicht → Struktur-/Preis-Fund, kein Existenz-Fund. (3) Hohe Bewertung nach Verdreifachung (KGV LTM ~130, erwartetes KGV ~47, EV/EBITDA ~65, KUV ~11) → Preis-Fund. (4) Margen-Mix (DRAM margenschwächer als Foundry & Logic, Bruttomarge 2025 rund 39 statt 40 %) → Schönheitsfehler ohne Urteils-Stimmrecht. Kein Existenz-Fund; gehäufte Preis-/Struktur-Funde → eine Stufe von „kaufen" auf „halten", nicht auf „vorsicht".

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (KGV LTM ~130, erwartetes KGV ~47, EV/EBITDA ~65, KUV ~11; Börsenwert grob 9 Mrd. US-Dollar). Wichtig: Bei einem Zykliker sind die auf Basis der letzten zwölf Monate ausgewiesenen Vielfachen durch das zyklustiefe Ergebnis überzeichnet — auf normalisierten Mid-Cycle-Gewinnen liegen sie niedriger. Der Kurs hat sich grob verdreifacht. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Umsatz-, Endmarkt- und Bilanzreihen stammen aus dem Geschäftsbericht (10-K) 2025 (Item 1/1A/7, Notes) und dem Quartalsbericht (10-Q) Q1 2026 und wurden gegen die Fundamentaldaten abgeglichen. Der DRAM-Umsatz umfasst HBM; der Nettogewinn-Rückgang 2024→2025 ist ein Buchungseffekt (2024 enthielt einen Einmalgewinn aus dem Verkauf des China-Geschäfts).

- Sonderlagen-Screening (EDGAR-Vollindex CIK 1039399): keine aktivistische Beteiligungsmeldung (SC 13D), keine Strategic-Review- oder Übernahme-8-K; jüngste Filings routiniert (Form 4/144/SD Conflict Minerals, passive SCHEDULE 13G großer Fondsadressen). Auffällig ist eine Serie von Insiderverkäufen (Form 4/144) im Frühjahr 2026 — bei nur rund 0,7 Prozent Insiderbesitz üblich nach einer Kursverdreifachung, aber als Beifang festgehalten.

- KI-Akte: Kategorie „nutzt" (bewertet 10.07.2026). FormFactor verkauft keine KI-Produkte; das Kerngeschäft profitiert als Endmarkt-Zulieferer vom KI-Speicher-Boom (HBM). Operativ setzt FormFactor Künstliche Intelligenz laut Geschäftsbericht (10-K) in verschiedenen Bereichen des eigenen Betriebs ein („we utilize artificial intelligence … in various aspects of our operations") — daher „nutzt", nicht „verkauft" und nicht „bedroht".

Häufige Fragen

FormFactor, Inc. (NASDAQ: FORM) ist der Weltmarktführer für Probe Cards — Nadelbetten mit tausenden hauchfeinen Kontaktnadeln, mit denen Chips noch auf dem Wafer, also vor dem Zersägen, elektrisch geprüft werden. So trennt die Chipfabrik gute von defekten Chips, bevor sie vereinzelt und verbaut werden. Neben den Testkarten (Segment Probe Cards) bietet FormFactor Mess-, Thermo- und Kryo-Systeme (Segment Systems), etwa für die Charakterisierung von Chips bis hinunter zu extremer Kälte. Sitz ist Livermore, Kalifornien; gegründet 1993.

Eine Probe Card (Testkarte) ist das Werkzeug, das beim Wafer-Test tausende Nadeln gleichzeitig exakt auf die winzigen Kontaktpunkte jedes Chips setzt. HBM (High Bandwidth Memory) sind gestapelte Speicherchips — acht, zwölf oder sechzehn übereinander — für KI-Beschleuniger. Solche komplexen, teuren Chips sind besonders aufwändig zu testen, was FormFactors Kerngeschäft antreibt. Der Umsatz mit DRAM-Testkarten (inklusive HBM) hat sich von 113,8 Millionen US-Dollar (2023) auf 247,4 Millionen (2025) mehr als verdoppelt.

Stark. Der Halbleiter-Ausrüstungsmarkt ist historisch zyklisch: Bauen die Chiphersteller Kapazitäten auf, bestellen sie in Wellen; halten sie sich zurück, bricht die Nachfrage ein. Weil FormFactor kaum Auftragspuffer hat und Testkarten kundenspezifisch in kleinen Stückzahlen fertigt, schlägt jede Welle sofort durch. 2023 fiel der Umsatz im Speicher-Abschwung auf 663,1 Millionen US-Dollar zurück, 2025 stieg er auf ein Rekordniveau von 785,0 Millionen. Für Anleger heißt das: Der aktuelle Gewinn ist eine Momentaufnahme im Zyklus, kein Dauerzustand.

Deutlich. SK hynix — der weltgrößte HBM-Hersteller — stand 2025 für 22,9 Prozent des Konzernumsatzes (2024: 18,9 Prozent), in einzelnen Quartalen sogar für bis zu 25 Prozent. FormFactor verkauft nach eigenen Angaben an „eine relativ schmale Kundenbasis". Ein Rückgang bei diesem Großkunden wäre eine spürbare Delle — existenzgefährdend ist er nicht, weil Foundry & Logic und das Systems-Segment ein Gegengewicht bilden. Heikel ist, dass SK hynix ausgerechnet im schwankungsanfälligen HBM-Segment sitzt.

Auf die Gewinne der letzten zwölf Monate wirkt sie sehr hoch bewertet: Kurs-Gewinn-Verhältnis rund 130, Unternehmenswert zu operativem Ergebnis (EV/EBITDA) rund 65, Kurs-Umsatz-Verhältnis rund 11 (Stand Mitte 2026). Selbst auf die erwarteten Gewinne des laufenden Jahres bleibt ein Kurs-Gewinn-Verhältnis von rund 47. Der Kurs hat sich verdreifacht und preist eine anhaltende HBM-Erholung bereits ein. Bei einem Zykliker entscheidet aber nicht das ausgewiesene Kurs-Gewinn-Verhältnis, sondern der Punkt im Zyklus, an dem man kauft.

Sehr stabil. FormFactor ist praktisch schuldenfrei: Ende 2025 standen rund 275 Millionen US-Dollar an Barmitteln und Wertpapieren gegen nur 45 Millionen US-Dollar Schulden — eine Netto-Liquidität von rund 230 Millionen. Das Eigenkapital liegt bei 1,035 Milliarden US-Dollar, das Verhältnis von Schulden zu Eigenkapital bei 0,04. Diese Bilanz-Festung federt einen Zyklus-Abschwung oder einen Fehlgriff beim Einstiegszeitpunkt ab — anders als bei hoch verschuldeten Zyklikern.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.