Vicor-Aktie: der schuldenfreie KI-Strom-Champion — und der Rekordgewinn mit dem Sternchen

Vicor liefert die hochdichten Strommodule, die GPUs und KI-Chips in den Rechenzentren füttern — schuldenfrei, mit eigener Fertigung, gefeiert in 21 unserer Scanner. 2025 sprang der Nettogewinn von 6 auf 118 Millionen US-Dollar. Wir haben den Geschäftsbericht gelesen und nachgerechnet, was der Jubel gern überspringt: Ein einmaliger Patentvergleich und eine Steuergutschrift machen über die Hälfte dieses Rekords aus, der Gründer kontrolliert 79 Prozent der Stimmen, und die Aktie kostet rund das 90-Fache des Gewinns. Eine strahlende Zahl ist selten die ganze Geschichte.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Der Nobelpreisträger Daniel Kahneman hat einem der hartnäckigsten Denkfehler einen sperrigen Namen gegeben: »Was du siehst, ist alles, was es gibt« (englisch »What You See Is All There Is«). Gemeint ist unsere Neigung, aus der einen Information, die gerade vor uns liegt, voreilig ein ganzes Bild zu bauen — und gar nicht erst zu fragen, was nicht im Bild ist. Bei einer Aktie ist die eine glänzende Information oft eine einzige Zahl. Bei Vicor (Nasdaq: VICR) ist es diese: Der Nettogewinn ist 2025 von 6 auf 118 Millionen US-Dollar gesprungen. Dazu die perfekte Geschichte — schuldenfrei, eigene Fertigung, und mittendrin im heißesten Thema der Welt, der Stromversorgung von KI-Chips. Unsere Scanner leuchten grün. Deshalb machen wir einen Deal: Bevor du dieser einen Zahl vertraust, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — und suchen, was das strahlende Bild nicht zeigt. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Vicor ist ein wirklich gutes Unternehmen — die Qualität ist keine Fassade. Die Frage ist nicht, ob die Firma etwas taugt, sondern ob der Preis und der Rekordgewinn das halten, wonach sie aussehen. Merk dir diesen Satz: Eine einzelne strahlende Zahl ist selten die ganze Geschichte.

Was Vicor eigentlich macht

Jeder moderne Hochleistungs-Chip hat ein Luxusproblem: Er braucht sehr viel Strom, aber extrem präzise dosiert und mit rasend schnellen Schwankungen — ein KI-Prozessor kann seinen Strombedarf in Sekundenbruchteilen vervielfachen. Der »rohe« Strom aus dem Netzteil taugt dafür nicht. Genau hier kommt Vicor ins Spiel: Das Unternehmen baut Stromversorgungs-Module, die aus grober Energie den fein dosierten, sehr hohen Strom machen, den ein Chip direkt am Gehäuse verträgt. Stell es dir vor wie eine Feinschmecker-Steckdose, die direkt neben dem Prozessor sitzt und ihm den Strom mundgerecht serviert — in der richtigen Menge, im richtigen Moment, ohne Verluste auf dem Weg.

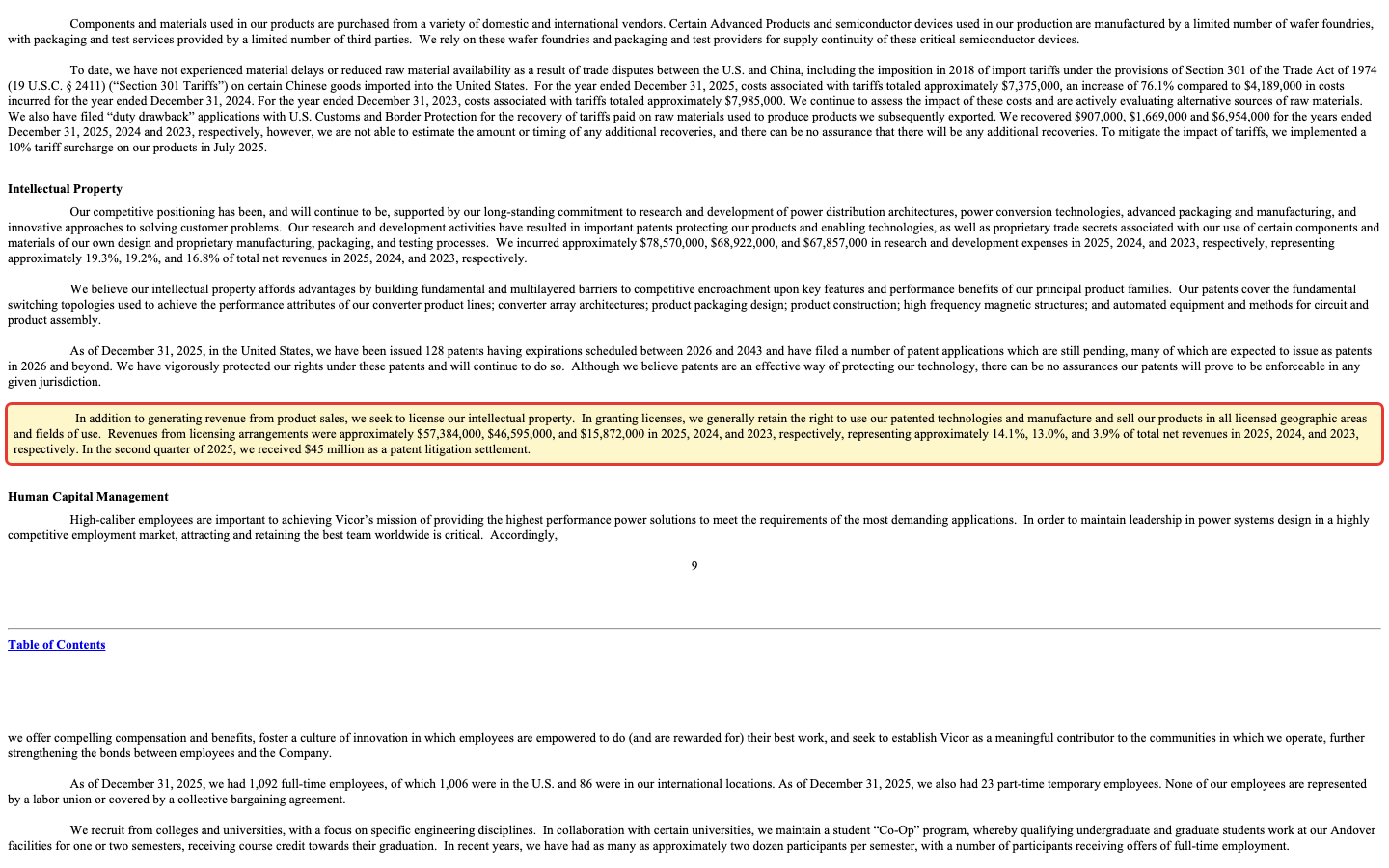

Vicor teilt sein Geschäft in zwei Welten: die älteren »Brick Products« (die klassischen, ziegelförmigen Wandler-Module) und die zukunftsträchtigen »Advanced Products« — die moderne »Factorized Power«-Architektur und vor allem »Power-on-Package«, bei der die Stromversorgung direkt auf denselben Träger wie der Prozessor wandert. Diese Advanced Products machten 2025 rund 61 Prozent des Umsatzes aus, und ihr wichtigster Absatzmarkt ist der, von dem alle reden: KI-Rechenzentren. Vicor schreibt es im Geschäftsbericht selbst — seine Lösungen liefern »beispiellose Stromstärken an GPUs und KI-ASICs«, und zu den Kunden zählen »die führenden Innovatoren im Prozessor- und Beschleuniger-Design«. Wichtig für die Einordnung, ganz wie bei den verwandten Zulieferern Allient und Bel Fuse: Vicor verkauft keine KI. Vicor verkauft die Steckdose dafür. Ein schöner Zusatz-Baustein ist das Geschäft mit den Patenten: Vicor lizenziert seine Technologie gegen laufende Gebühren, und diese Lizenzeinnahmen sind von 3,9 Prozent des Umsatzes (2023) auf 14,1 Prozent (2025, rund 57 Millionen US-Dollar) hochgeschnellt — ein hochmargiges zweites Standbein, das viele übersehen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen — und Vicor ist einer der wenigen Werte, die zugleich in den Qualitäts- und den Momentum-Kategorien vorne stehen. 21 Filter schlagen gleichzeitig an (Datenstand 10. Juli 2026). Das Besondere: Es sind nicht nur Trend-Filter, sondern echte Fundamental-Siebe:

- »Buffett-Kriterien« und »Qualität & Wachstum« — Filter, die auf Bilanzstärke, Kapitalrendite und stetiges Wachstum zielen. Vicors schuldenfreie Bilanz und eine Eigenkapitalrendite von rund 20 Prozent tragen hier.

- »Levermann« und »Fundamental-Rank« — punktbasierte Bewertungssysteme, die Kennzahlen zu einer Gesamtnote verdichten.

- »Stage 2« und »Stan Weinstein: Stage 2« — die Aktie ist charttechnisch in der Aufwärtsphase, über ihren steigenden Durchschnittslinien.

- Dazu ein Bündel Momentum- und Stärke-Filter: »RS-Leader 90«, »Mark Minervini Trend-Kriterien«, »EPS-Beschleunigung« und »Profis 80«.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Qualität & Wachstum« öffnen und die Zeile VICR suchen. Diese Konfluenz aus Qualität und Stärke ist ehrlich beeindruckend — sie ist der Grund, warum Vicor überhaupt auf unseren Radar kam. Aber jetzt kommt der Teil, den »Was du siehst, ist alles, was es gibt« gern überspringt: Kein Filter der Welt kennt den Preis, und kein Filter fragt, woher ein Rekordgewinn stammt. Genau das holen wir jetzt nach.

Die Zahlen über die Jahre

Fangen wir mit dem an, was wirklich beeindruckt — und bei Vicor gehört dazu vor allem die Bilanz. Das Unternehmen ist praktisch schuldenfrei: Ende 2025 standen rund 403 Millionen US-Dollar Kasse gegen nur 13 Millionen Finanzverbindlichkeiten (im Wesentlichen Leasing), macht rund 390 Millionen Netto-Kasse. Es gibt keinen Goodwill, die Eigenkapitalquote liegt bei 94 Prozent. Und nachdem Vicor jahrelang eine neue Chip-Fertigung in Andover, Massachusetts, hochgezogen hatte (der Investitionsgipfel lag 2022 bei 64 Millionen), sind die Ausgaben dafür 2025 auf 20 Millionen gefallen — der freie Cashflow sprang auf rund 119 Millionen US-Dollar. Das ist echte Substanz, kein Buchgewinn.

Aber sieh dir den Umsatz über die Jahre an — er verläuft nicht in einer Linie, sondern in Wellen:

2024 war ein schwaches Jahr: Der Umsatz fiel um rund 11 Prozent auf 359 Millionen, operativ rutschte Vicor mit −1,3 Millionen sogar knapp in die Verlustzone. 2025 kam die Erholung — Umsatz 407,7 Millionen (+13,5 Prozent), und die operative Marge kletterte wieder auf rund 9 Prozent. Das erste Quartal 2026 bestätigt den Aufwärtstrend: Umsatz 113,0 Millionen (+20 Prozent gegenüber dem Vorjahresquartal), Auftragsbestand auf 176,9 Millionen gestiegen. Merke dir aber die Wellenform — sie ist der Grund, warum eine einzelne Jahreszahl bei einem zyklischen Zulieferer wenig über den Normalzustand sagt. Und der Rekordgewinn 2025? Der hat eine eigene Geschichte, die wir jetzt aufschlagen.

Die unbequemen Wahrheiten

Bei einem Verlust-Fall sind die unbequemen Wahrheiten offensichtlich. Bei einem gefeierten Gewinner sind sie leiser — aber genau deshalb wichtiger. Es sind die drei Dinge, die »Was du siehst, ist alles, was es gibt« ausblendet: woher der Rekordgewinn wirklich kommt, wem die Firma gehört, und an wie wenigen Kunden das Wachstum hängt.

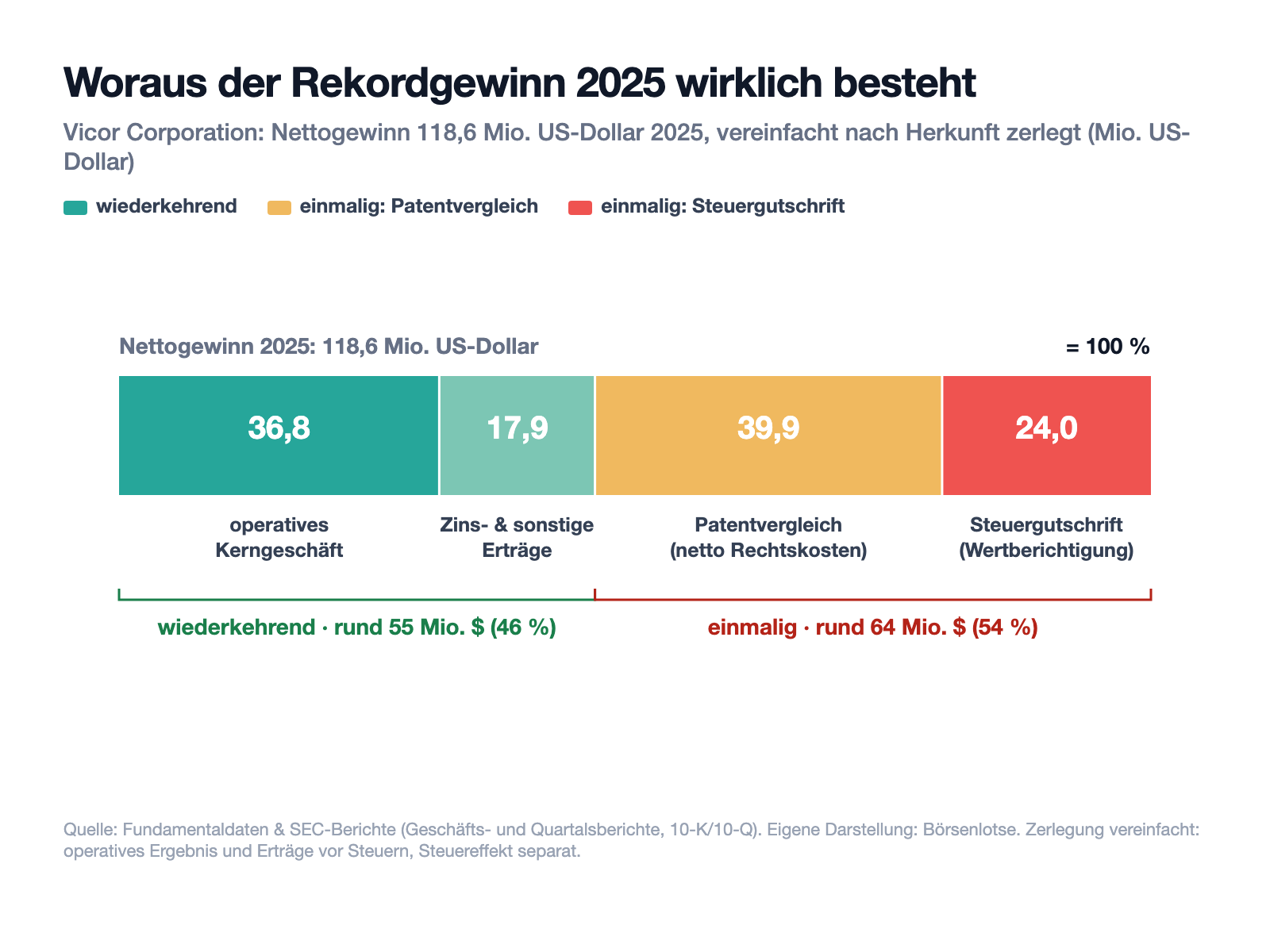

Unbequeme Wahrheit Nr. 1: Über die Hälfte des Rekordgewinns ist einmalig

Der Gewinnsprung von 6 auf 118 Millionen US-Dollar sieht atemberaubend aus — bis man fragt, woraus er besteht. Zwei große Brocken sind Einmaleffekte, die im nächsten Jahr fehlen. Der erste ist ein Patentvergleich, den Vicor selbst nüchtern im Geschäftsbericht vermerkt:

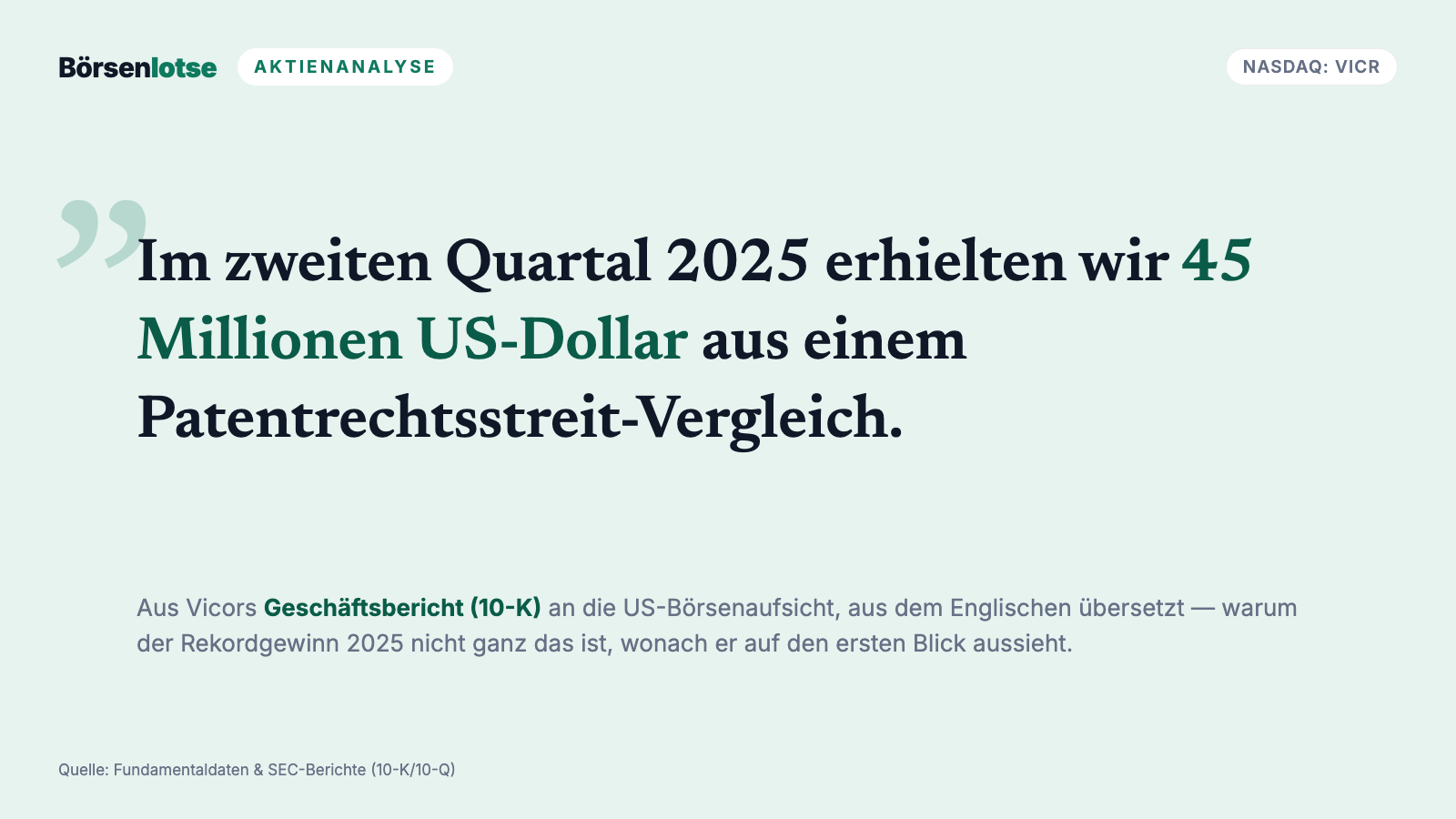

„In the second quarter of 2025, we received $45 million as a patent litigation settlement. … The Company incurred $5,100,000 in legal fees in connection with the patent litigation settlement."

Übersetzung: „Im zweiten Quartal 2025 erhielten wir 45 Millionen US-Dollar aus einem Patentrechtsstreit-Vergleich. … Dem Unternehmen entstanden 5.100.000 US-Dollar an Anwaltskosten im Zusammenhang mit dem Patentrechtsstreit-Vergleich."

— Vicor Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business

Der zweite Brocken ist noch unsichtbarer, weil er kein Cash ist, sondern ein Buchungseffekt: Vicor hatte jahrelang eine Steuer-Wertberichtigung auf seine latenten Steueransprüche stehen — vereinfacht: Das Unternehmen traute sich selbst nicht zu, genug Gewinn zu machen, um alte Steuervorteile je zu nutzen. Ende 2025 drehte es diese Einschätzung um und löste 43,6 Millionen US-Dollar davon auf — was als Steuergutschrift direkt den Gewinn erhöhte. Rechnet man beide Einmaleffekte zusammen, ergibt sich ein ernüchterndes Bild vom »Rekord«:

Das operative Kerngeschäft steuerte nur rund 37 Millionen US-Dollar bei — eine operative Marge von etwa 9 Prozent, ordentlich, aber weit entfernt von den 29 Prozent Nettomarge, die die 118 Millionen suggerieren. Fair bleibt: Der Patentvergleich zeigt, dass Vicors Patente etwas wert sind, und die Steuer-Auflösung ist ein Vertrauensbeweis des Managements ins eigene künftige Geschäft. Aber wer den Rekordgewinn für den Normalzustand hält, sitzt genau der Falle auf, um die es hier geht.

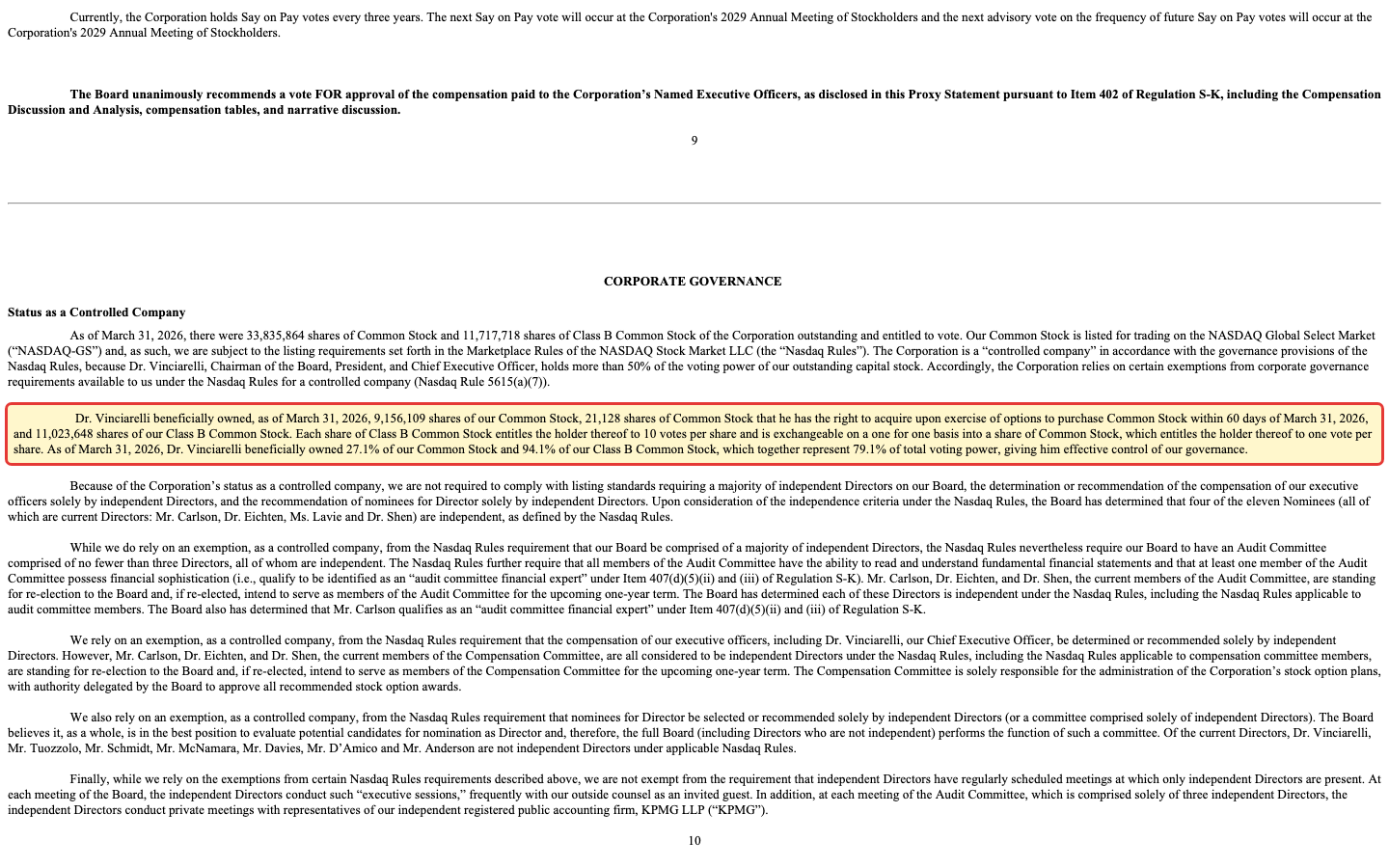

Unbequeme Wahrheit Nr. 2: Du kaufst mit, aber du bestimmst nicht mit

Jetzt zum stillsten Fund — und er betrifft die Machtfrage. Vicor hat zwei Aktiengattungen: die börsennotierte Common Stock (Ticker VICR, eine Stimme je Aktie) und eine nicht notierte Class-B-Aktie, die je zehn Stimmen trägt. Fast alle Class-B-Aktien gehören einem Mann: dem Gründer Dr. Patrizio Vinciarelli, zugleich Verwaltungsratsvorsitzender, Vorstandschef und Präsident. Die Einladung zur Hauptversammlung rechnet es vor:

„As of March 31, 2026, Dr. Vinciarelli beneficially owned 27.1% of our Common Stock and 94.1% of our Class B Common Stock, which together represent 79.1% of total voting power, giving him effective control of our governance."

Übersetzung: „Zum 31. März 2026 hielt Dr. Vinciarelli wirtschaftlich 27,1 Prozent unserer Common-Aktien und 94,1 Prozent unserer Class-B-Aktien, was zusammen 79,1 Prozent der gesamten Stimmrechte ausmacht und ihm die effektive Kontrolle über unsere Unternehmensführung gibt."

— Vicor Corporation, SEC-Einladung/Proxy DEF 14A vom 30.04.2026, Corporate Governance

Die Folge steht ebenfalls im Dokument: Vicor ist ein »controlled company« nach den Nasdaq-Regeln und darf deshalb auf Schutzmechanismen verzichten, die andere Firmen einhalten müssen — etwa auf einen mehrheitlich unabhängigen Verwaltungsrat oder auf ein unabhängiges Vergütungsgremium. Für dich als Käufer der VICR-Aktie heißt das: Du bekommst deinen Anteil am Gewinn, aber bei der Firma, an der du dich beteiligst, hast du praktisch nichts zu sagen. Solange der Gründer klug wirtschaftet — und die Bilanz spricht dafür —, ist das kein Problem. Es ist eines der Details, das erst dann teuer wird, wenn die Interessen von Gründer und Kleinaktionären einmal auseinanderlaufen. Und es erklärt, warum bei Vicor kein Aktivist und kein Übernehmer je »aufräumen« könnte.

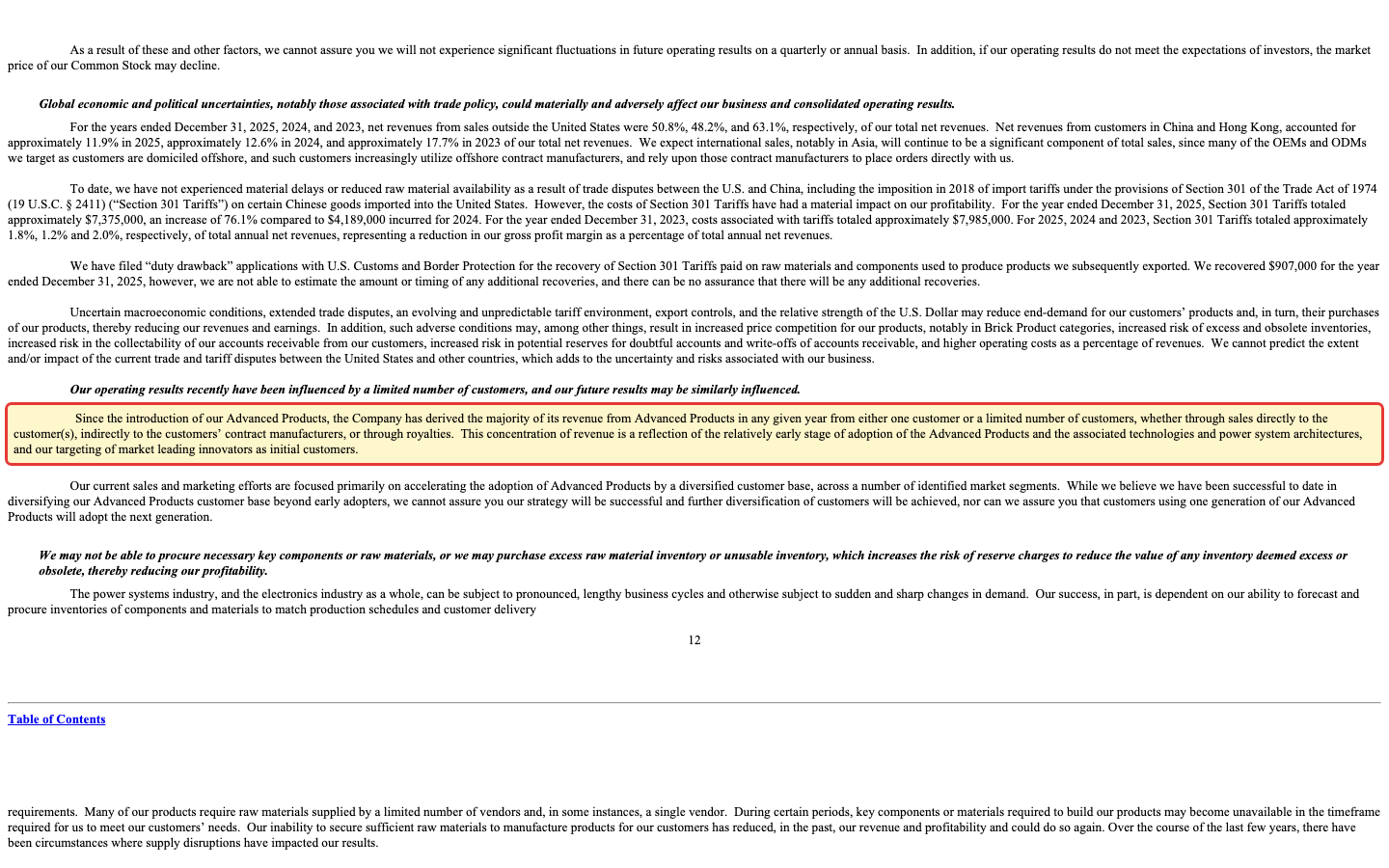

Unbequeme Wahrheit Nr. 3: Das Wachstum hängt an wenigen Kunden

Die schöne Erzählung lautet: KI-Rechenzentren, endlose Nachfrage. Die unbequeme Ergänzung steht im Kleingedruckten — das margenstarke Advanced-Products-Geschäft, das Vicors Zukunft trägt, ruht auf sehr wenigen Schultern. Der Geschäftsbericht ist da ungewöhnlich offen:

„Since the introduction of our Advanced Products, the Company has derived the majority of its revenue from Advanced Products in any given year from either one customer or a limited number of customers, whether through sales directly to the customer(s), indirectly to the customers' contract manufacturers, or through royalties."

Übersetzung: „Seit der Einführung unserer Advanced Products hat das Unternehmen den Großteil seines Advanced-Products-Umsatzes in jedem einzelnen Jahr aus entweder einem Kunden oder einer begrenzten Zahl von Kunden erzielt — sei es durch Direktverkäufe an den/die Kunden, indirekt über deren Auftragsfertiger oder über Lizenzgebühren."

— Vicor Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

In Zahlen: 2025 stand ein einzelner Kunde für rund 11,1 Prozent des Gesamtumsatzes, und die Kunden im Advanced-Products-Geschäft sind laut Bericht »in den Rechenzentrums- und Hyperscaler-Segmenten konzentriert«. Auch geografisch gibt es Konzentration: Rund die Hälfte des Umsatzes kommt von außerhalb der USA, allein 11,9 Prozent aus China und Hongkong — mitten im Zoll- und Handelskonflikt (Vicor hat im Juli 2025 einen 10-Prozent-Zollzuschlag eingeführt). Ein Klumpenrisiko von 11 Prozent ist keine Existenzfrage — anders als bei einer Firma, die 60 Prozent Umsatz an einen Partner hängt. Aber wenn ein einzelner Hyperscaler seine Bestellungen umschichtet, ist das im nächsten Quartal deutlich zu spüren. Und die Zyklik von 2024 hat gezeigt, wie schnell die Nachfrage kippen kann.

Bewertung — was Perfektion kostet

Jetzt zur Kernfrage, die »Was du siehst, ist alles, was es gibt« am liebsten überspringt: Was kostet dieser Champion? Die kurze Antwort: fast alles, was gut laufen kann, ist schon eingepreist. Zur Jahresmitte 2026 bringt Vicor rund 12,5 Milliarden US-Dollar auf die Börsenwaage. Auf den berichteten Gewinn von 2025 gerechnet ergibt das ein Kurs-Gewinn-Verhältnis von rund 90 — und dieser Gewinn war, wir erinnern uns, zu über der Hälfte einmalig. Rechnet man die Sondereffekte heraus, liegt das bereinigte Kurs-Gewinn-Verhältnis jenseits des 200-Fachen. Das Kurs-Umsatz-Verhältnis von rund 30 und das Kurs-Buchwert-Verhältnis von rund 18 erzählen dieselbe Geschichte: Das ist eine Bewertung, wie man sie von einem Software-Wunder kennt, nicht von einem Hardware-Zulieferer mit einstelliger operativer Marge und zyklischem Geschäft.

Wie ordnet man das ein? Ein Teil des Aufschlags ist verständlich — Vicor ist schuldenfrei, technologisch führend in einem der wichtigsten Zukunftsfelder, und der Markt zahlt für die Erwartung, dass die KI-Welle das operative Geschäft in ganz neue Größenordnungen hebt. Wachstumsfantasie darf etwas kosten. Aber nur eine Handvoll Analysten beobachtet die Aktie überhaupt, und die Wette, die im Kurs steckt, ist gewaltig: dass aus rund 37 Millionen operativem Kerngewinn in wenigen Jahren ein Vielfaches wird — verlässlich, trotz Zyklik und Kundenkonzentration. Merke: Bei einem Qualitätswert ist selten die Firma das Problem. Der Einstiegspreis ist es oft schon. Ähnlich haben wir es bei Bel Fuse gesehen — nur ruht Vicors Kurs auf einer noch dünneren, weil einmalig geblähten Gewinnbasis.

Chancen und Risiken auf einen Blick

Was für Vicor spricht:

- Festungsbilanz: praktisch schuldenfrei, rund 390 Millionen US-Dollar Netto-Kasse, kein Goodwill, Eigenkapitalquote 94 Prozent — und rund 119 Millionen US-Dollar freier Cashflow 2025, nachdem die teure Fabrik-Investitionsphase abgeschlossen ist.

- Echte technologische Führerschaft in einem Schlüsselmarkt: »Power-on-Package« versorgt GPUs und KI-ASICs mit sehr hohen Strömen; die Advanced Products (61 Prozent des Umsatzes) wachsen mit dem KI-Ausbau.

- Hochmargiges zweites Standbein: Lizenzeinnahmen sind auf rund 57 Millionen US-Dollar (14,1 Prozent des Umsatzes) gestiegen, und der 45-Millionen-Patentvergleich zeigt, dass die Patente durchsetzbar sind.

- Sauberer Qualitäts- und Momentum-Cluster (21 Scanner), Auftragsbestand auf 176,9 Millionen US-Dollar gestiegen, Q1 2026 mit +20 Prozent Umsatz — die operative Erholung läuft.

Was dagegen spricht:

- Der Rekordgewinn 2025 ist zu rund 54 Prozent einmalig (Patentvergleich 45 Millionen, Steuergutschrift 43,6 Millionen); das operative Kerngeschäft trug nur rund 37 Millionen bei — die berichtete Nettomarge von 29 Prozent überzeichnet die Ertragskraft massiv.

- Extreme Bewertung: Kurs-Gewinn-Verhältnis rund 90 (bereinigt jenseits des 200-Fachen), Kurs-Umsatz rund 30 — es ist praktisch kein Enttäuschungsspielraum eingebaut.

- Zyklische Endmärkte: 2024 fiel der Umsatz um 11 Prozent und Vicor rutschte operativ in die Verlustzone; die Nachfrage der Rechenzentren kann so schnell kippen, wie sie gekommen ist. Dazu Zoll-/Handelsrisiko (11,9 Prozent Umsatz aus China/Hongkong).

- Kunden- und Governance-Konzentration: Der Advanced-Products-Umsatz hängt an einem oder wenigen Kunden; Gründer Vinciarelli kontrolliert 79,1 Prozent der Stimmen über die 10-Stimmen-Class-B, Minderheitsaktionäre haben faktisch keinen Einfluss.

Ein menschliches Fazit

Erinnerst du dich an Kahnemans »Was du siehst, ist alles, was es gibt« vom Anfang? Nach dem Blick in die Berichte weißt du jetzt, warum dieser Reflex bei Vicor besonders verführerisch ist — nicht, weil die Firma schwach wäre, sondern weil sie in so vielem stark ist. Die Bilanz ist eine Festung, die Technologie sitzt mitten im wichtigsten Zukunftsfeld, der freie Cashflow ist echt. Das alles ist wahr, und es ist die eine strahlende Hälfte des Bildes.

Die andere Hälfte, die im Jubel untergeht: Über die Hälfte des Rekordgewinns 2025 ist einmalig, das operative Kerngeschäft verdient bei rund 9 Prozent Marge deutlich bescheidener, die Endmärkte laufen in Wellen, das Advanced-Products-Wachstum hängt an wenigen Kunden — und du kaufst eine Aktie ohne Stimme zu einem Preis, der Perfektion voraussetzt. Ein hervorragendes Unternehmen und eine hervorragende Aktie sind eben nicht dasselbe: Das Erste hängt am Geschäft, das Zweite auch am Einstiegspreis.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht darauf, ob Vicor gut ist — sondern darauf, dass aus einem soliden operativen Kern in wenigen Jahren ein Vielfaches wird, verlässlich genug, um einen bereits auf Perfektion gestellten Preis zu rechtfertigen. Die eine strahlende Zahl zeigt dir, was 2025 geschah. Was danach kommt, verrät sie nicht — und schon gar nicht, wie viel davon du heute schon bezahlst.

Quellen

- Vicor Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 02.03.2026)

- Vicor Corporation — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 30.04.2026)

- Vicor Corporation — SEC-Einladung/Proxy DEF 14A vom 30.04.2026 (Aktienklassen/Stimmrechte, Beneficial Ownership, »controlled company«); ergänzend das 10-K Geschäftsjahr 2024 (eingereicht 03.03.2025).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Bilanz & Cashflow positiv

- Eine Festungsbilanz: praktisch schuldenfrei, rund 390 Millionen US-Dollar Netto-Kasse, kein Goodwill, Eigenkapitalquote 94 Prozent. Nach dem Ende der teuren Fabrik-Investitionsphase warf Vicor 2025 rund 119 Millionen US-Dollar freien Cashflow ab — echte Substanz, kein Buchgewinn.

- Technologie & KI-Endmarkt positiv

- Echte Führerschaft in einem Schlüsselfeld: »Power-on-Package« versorgt GPUs und KI-ASICs mit sehr hohen Strömen, die Advanced Products (61 Prozent des Umsatzes) wachsen mit dem KI-Ausbau. Dazu ein hochmargiges Lizenzgeschäft (rund 57 Millionen US-Dollar, 14 Prozent des Umsatzes). Vicor verkauft aber die Stromversorgung für KI, nicht KI selbst.

- Ergebnisqualität negativ

- Der Rekordgewinn 2025 (118,6 Millionen US-Dollar) ist zu rund 54 Prozent einmalig: ein 45-Millionen-Patentvergleich und die Auflösung einer Steuer-Wertberichtigung von 43,6 Millionen. Das operative Kerngeschäft trug nur rund 37 Millionen bei (operative Marge rund 9 Prozent). Die berichtete Nettomarge von 29 Prozent überzeichnet die Ertragskraft erheblich.

- Zyklik & Kundenkonzentration neutral

- Das Geschäft läuft in Wellen: 2024 fiel der Umsatz um 11 Prozent, operativ rutschte Vicor in die Verlustzone. Der margenstarke Advanced-Products-Umsatz hängt an einem oder wenigen Kunden (ein Kunde rund 11,1 Prozent des Gesamtumsatzes), konzentriert auf Rechenzentren/Hyperscaler; dazu Zoll-/Handelsrisiko (11,9 Prozent Umsatz aus China/Hongkong).

- Bewertung & Governance negativ

- Die Bewertung unterstellt Perfektion: Kurs-Gewinn-Verhältnis rund 90 auf den einmalig geblähten Gewinn (bereinigt jenseits des 200-Fachen), Kurs-Umsatz rund 30. Dazu das Governance-Detail: Gründer Vinciarelli kontrolliert über die 10-Stimmen-Class-B 79,1 Prozent der Stimmen bei rund einem Viertel des Kapitals; Vicor ist ein »controlled company«, Minderheitsaktionäre haben faktisch keinen Einfluss.

Vicor ist ein wirklich gutes Unternehmen: schuldenfrei, mit rund 390 Millionen US-Dollar Netto-Kasse, eigener Fertigung und echter technologischer Führerschaft in der Stromversorgung von KI-Chips — zu Recht ein Cluster aus 21 Qualitäts- und Momentum-Scannern. Die andere Hälfte der Wahrheit: Über die Hälfte des Rekordgewinns 2025 ist einmalig (Patentvergleich, Steuergutschrift), das operative Kerngeschäft verdient bei rund 9 Prozent Marge bescheidener, die Endmärkte sind zyklisch, das Wachstum hängt an wenigen Kunden — und die Aktie kostet rund das 90-Fache (bereinigt jenseits des 200-Fachen) des Gewinns, während der Gründer 79 Prozent der Stimmen hält. Ein hervorragendes Unternehmen; die Frage ist der Einstiegspreis. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Kurs-, Bewertungs- und Börsenwertangaben datiert auf Mitte 2026; Zahlen für das Geschäftsjahr 2025 (per 31.12.2025) und das erste Quartal 2026. Analysen sind evergreen; Tageskurse sind kein Kaufargument.

- Materialitäts-Gate: Der dominante Negativ-Fund ist ein Preis-Fund — der Rekordgewinn 2025 ist zu rund 54 Prozent einmalig (Patentvergleich 45 Mio. + Steuergutschrift 43,6 Mio. = rund 64 von 118,6 Mio. US-Dollar Nettogewinn), was die Bewertung (KGV rund 90, bereinigt jenseits 200) zusätzlich verteuert. Die Kundenkonzentration (ein Kunde rund 11,1 Prozent des Umsatzes) und die Zyklik (2024 operativer Verlust) sind Preis-/Zyklik-Funde (Delle, nicht existenznah). Die Gründer-Kontrolle (79,1 Prozent Stimmen bei rund 27 Prozent Kapital) ist ein Governance-Schönheitsfehler ohne Stimmrecht im Urteil, solide geführt. Kein Existenz-Fund: schuldenfrei, ~390 Mio. Netto-Kasse, kein Going-Concern-Risiko, keine Verwässerung. Da alle belegten Negativ-Funde Preis-/Governance-Typ sind und die Firma operativ stark ist, lautet die Einordnung »halten« (Qualität real, aber keine Sicherheitsmarge für Neukauf).

- Bereinigter Gewinn: Zieht man vom Nettogewinn 2025 den Patentvergleich (netto rund 40 Mio.) und die einmalige Steuergutschrift (43,6 Mio.) ab, verbleibt ein operativ getragener Gewinn in der Größenordnung von rund 35 bis 55 Mio. US-Dollar — daraus ergibt sich das bereinigte Kurs-Gewinn-Verhältnis jenseits des 200-Fachen. Die Zerlegung im Chart ist vereinfacht (operatives Ergebnis und Erträge vor Steuern, Steuereffekt separat) und summiert sich exakt auf 118,6 Mio.

- KI-Einstufung: neutral. Vicors Produkte liefern den Strom für GPUs und KI-ASICs — ein starkes KI-Endmarkt-Narrativ, aber kein Verkauf eigener KI-Produkte und kein belegter operativer KI-Einsatz über eine generische Risiko-Floskel hinaus. Nach dem Kriterienkatalog begründet Endmarkt-Exponierung allein kein »verkauft«.

Häufige Fragen

Vicor (Nasdaq: VICR) baut hochdichte Stromversorgungs-Module, die groben Strom in exakt dosierte, sehr hohe Ströme direkt am Chip verwandeln — eine Art »Feinschmecker-Steckdose« für Hochleistungs-Prozessoren. Die »Power-on-Package«-Lösungen versorgen GPUs und KI-ASICs in Rechenzentren; daneben verkauft Vicor klassische »Brick«-Module und lizenziert seine Technologie gegen Gebühren. Gefertigt wird komplett im eigenen Werk in Andover, Massachusetts.

Der Nettogewinn sprang von 6,1 auf 118,6 Millionen US-Dollar — aber rund 54 Prozent davon sind einmalig. Ein Patentvergleich brachte im zweiten Quartal 2025 netto rund 40 Millionen, und die Auflösung einer Steuer-Wertberichtigung im vierten Quartal weitere 43,6 Millionen als Steuergutschrift. Das operative Kerngeschäft trug nur rund 37 Millionen bei (operative Marge rund 9 Prozent). Ohne die Sondereffekte fällt der »Rekord« deutlich bescheidener aus.

Sie ist sehr hoch bewertet. Das Kurs-Gewinn-Verhältnis von rund 90 bezieht sich auf den berichteten, durch Einmaleffekte geblähten Gewinn; um diese bereinigt liegt es jenseits des 200-Fachen. Auch Kurs-Umsatz (rund 30) und Kurs-Buchwert (rund 18) sind extrem. Der Markt preist damit ein, dass das operative Geschäft dank KI in ganz neue Größenordnungen wächst. Das ist eine Aussage über den Preis, nicht über die Qualität der Firma.

Vicor hat zwei Aktiengattungen. Die börsennotierte Common Stock (VICR) trägt eine Stimme je Aktie, die nicht notierte Class B je zehn Stimmen. Gründer Dr. Patrizio Vinciarelli (Chairman, CEO und President) hält 27,1 Prozent der Common- und 94,1 Prozent der Class-B-Aktien und kommt so auf 79,1 Prozent der Stimmrechte. Vicor ist damit ein »controlled company« nach Nasdaq-Regel; Minderheitsaktionäre haben faktisch keinen Einfluss auf die Unternehmensführung.

Sehr. Ende 2025 standen rund 403 Millionen US-Dollar Kasse gegen nur 13 Millionen Finanzverbindlichkeiten (im Wesentlichen Leasing), macht rund 390 Millionen Netto-Kasse. Es gibt keinen Goodwill, die Eigenkapitalquote liegt bei 94 Prozent. Nachdem die teure Investition in die eigene Chip-Fertigung in Andover abgeschlossen ist, warf Vicor 2025 rund 119 Millionen US-Dollar freien Cashflow ab. Die Bilanzstärke ist eine der echten Qualitäten der Firma.

Als Endmarkt ja, als Produkt nein. Vicors Advanced Products liefern den Strom für GPUs und KI-ASICs in Rechenzentren; zu den Kunden zählen laut Geschäftsbericht »die führenden Innovatoren im Prozessor- und Beschleuniger-Design«. Vicor verkauft aber keine KI, sondern die Stromversorgung dafür — es ist ein KI-nahes Endmarkt-Narrativ, keine eigene KI-Umsatzquelle. In unserer KI-Einstufung gilt Vicor deshalb als »neutral«.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.