Ironwood-Aktie: ein einziges Medikament, ein Schuldenwall — und eine Klippe im Jahr 2029

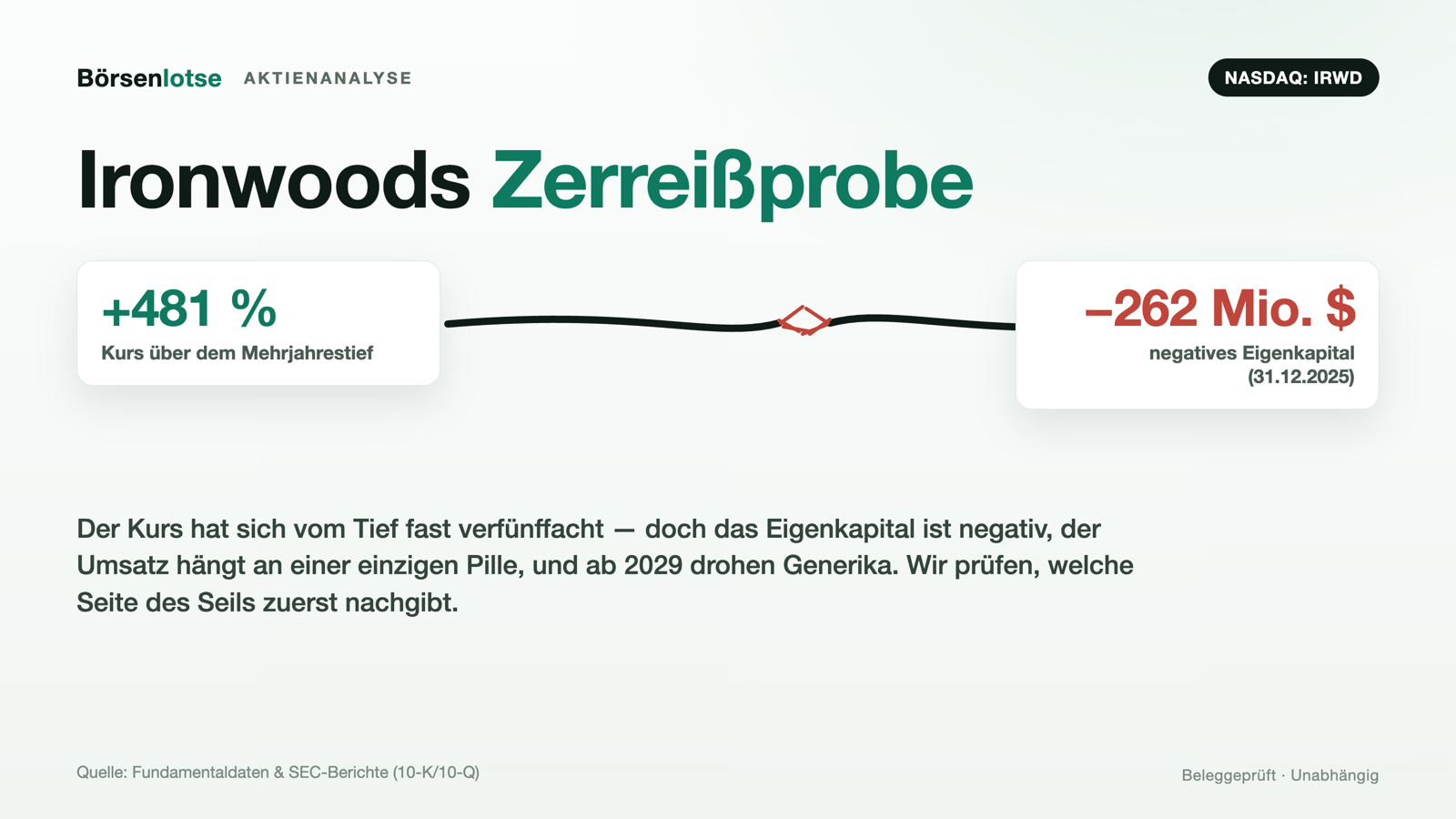

Ironwood Pharmaceuticals (Nasdaq: IRWD) wirkt optisch billig: ein Kurs-Gewinn-Verhältnis von rund 7, plus rund 480 Prozent vom Tief, ein Scanner, der 14-mal anschlägt. Doch die eine helle Zahl blendet. Wir haben fünf SEC-Berichte gelesen: Praktisch der gesamte Umsatz hängt an einem Produkt (LINZESS gegen Reizdarm), und für das laufen ab März 2029 die Generika an. Dazu ein 385-Millionen-Schuldenwall aus dem VectivBio-Zukauf, negatives Eigenkapital von 262 Millionen US-Dollar und eine Milliarden-Wette (Apraglutide), die die FDA gerade um eine ganze zusätzliche Studie verschoben hat. Keine Anlageberatung — ein nüchterner Blick, warum hinter dem billigen Preis ein enges Zeitfenster steckt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns immer dann übertölpelt, wenn eine Aktie eine einzige, verführerisch helle Zahl trägt. Stell dir eine dunkle Bühne vor, auf der ein einzelner Scheinwerfer brennt. Er beleuchtet den Star — und weil er so hell strahlt, ist er für dich in diesem Moment die ganze Vorstellung. Den Rest der Bühne, das Bühnenbild, die Kulissen, die im Dunkeln lauernden Requisiten: siehst du nicht. Der Psychologe Daniel Kahneman hat dieser Verzerrung einen Namen gegeben — die Fokussierungs-Illusion: „Nichts im Leben ist so wichtig, wie du glaubst, während du darüber nachdenkst." Nennen wir sie hier den Scheinwerfer-Reflex. Bei Ironwood Pharmaceuticals (Nasdaq: IRWD), einem Pharmaunternehmen für Magen-Darm-Leiden, ist der Scheinwerfer ein Kurs-Gewinn-Verhältnis von rund 7, ein Kurs, der sich vom Tief fast verfünffacht hat, und ein hauseigener Scanner, der 14-mal anschlägt. Klingt nach Schnäppchen. Deshalb machen wir einen Deal: Bevor du dem hellen Fleck folgst, drehen wir gemeinsam das Saallicht auf und schauen, was auf der übrigen Bühne steht. Die Belege dafür liefert Ironwood selbst — in seinen Pflichtberichten an die US-Börsenaufsicht SEC, die unter Strafandrohung ehrlich sein müssen. Merk dir dieses Bild — der Scheinwerfer und die dunkle Bühne sind der rote Faden dieser Analyse. Am Ende entscheidest du selbst.

Was Ironwood eigentlich macht

Ironwood ist im Kern ein Ein-Produkt-Unternehmen mit Mautvertrag. Das Produkt heißt LINZESS (Wirkstoff Linaclotide) — eine Tablette gegen Reizdarm mit Verstopfung (in der Fachsprache IBS-C) und chronische Verstopfung (CIC). Vereinfacht gesagt: ein Medikament, das den trägen Darm sanft wieder in Bewegung bringt. LINZESS war das erste von der US-Arzneimittelbehörde FDA zugelassene Mittel seiner Wirkstoffklasse und ist heute in den USA eine der meistverordneten Marken gegen diese Beschwerden.

Der entscheidende Punkt für einen Anleger ist aber nicht das Medikament, sondern die Konstruktion dahinter. Ironwood verkauft LINZESS in den USA nicht selbst, sondern gemeinsam mit dem Pharmariesen AbbVie. AbbVie übernimmt Vertrieb und Abrechnung; Ironwood und AbbVie teilen sich den Gewinn. In der Bilanz taucht deshalb nicht der volle Umsatz auf, sondern nur Ironwoods Anteil am US-Nettogewinn von LINZESS — man kann es sich vorstellen wie eine Maut, die Ironwood für sein Patent kassiert, während ein anderer die Straße betreibt. Außerhalb der USA heißt derselbe Wirkstoff CONSTELLA und wird von Partnern wie AstraZeneca (China) und Astellas (Japan) vertrieben; das ist aber ein Nebenschauplatz. 2025 stammten 97,7 Prozent der Erlöse aus den USA.

Damit die Firma nicht ewig von dieser einen Pille abhängt, kaufte Ironwood 2023 für rund 1 Milliarde US-Dollar das Schweizer Biotech VectivBio — und mit ihm den Wirkstoff Apraglutide gegen das seltene, schwere Kurzdarmsyndrom (Patienten, deren Darm zu kurz ist, um Nahrung aufzunehmen, und die dauerhaft über die Vene ernährt werden müssen). Das ist die zweite Wette — und die ganze Spannung dieser Aktie in einem Satz: ein hochprofitables, aber schrumpfendes und ablaufendes Kerngeschäft, das mit teuren Schulden eine riskante Zukunftswette finanziert. Erst schauen wir aber, wo die Aktie im Scanner auftaucht.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Ironwood schlägt in 14 Filtern an (Datenstand 9. Juli 2026) — und das Bemerkenswerte ist die Mischung: viel Momentum und viel Billig-Optik. Auf der Trend- und Momentum-Seite stehen „RS-Leader (≥90)", „Über 50- & 200-SMA", „21-EMA-Trend", „Power Trend", „Stan Weinstein: Stage 2", „Gary Antonacci: Dual Momentum" und „Hohe ADR (≥5%)". Auf der Bewertungs-Seite die Ranglisten „KGV-Ranking", „KCF-Ranking" und „K-FCF-Ranking" — dazu „Qualitäts-Wachstum", „Institutionelle Akkumulation" und „Profis 80%". So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen Filter öffnen und die Zeile IRWD suchen.

Und genau hier lohnt sich die Übersetzung, statt nur zu zählen. Dass die Aktie in den KGV-/Cashflow-Ranglisten auftaucht, heißt: Gemessen am zuletzt ausgewiesenen Gewinn und Cashflow ist sie optisch billig. Dass sie im Momentum anschlägt, heißt: Sie ist zuletzt stark gelaufen — rund 480 Prozent über ihrem Mehrjahrestief, rund 32 Prozent in sechs Monaten. Beides zusammen ist der volle Scheinwerfer: billig und im Aufwind. Aber ein Scanner misst die Vergangenheit — den gelaufenen Kurs und den bereits verbuchten Gewinn. Er sieht nicht, dass dieser Gewinn an einem einzigen Produkt hängt, für das die Uhr tickt. 14 Treffer sind ein Grund hinzuschauen, kein Grund zu kaufen. Also rechnen wir nach.

Die Zahlen über die Jahre

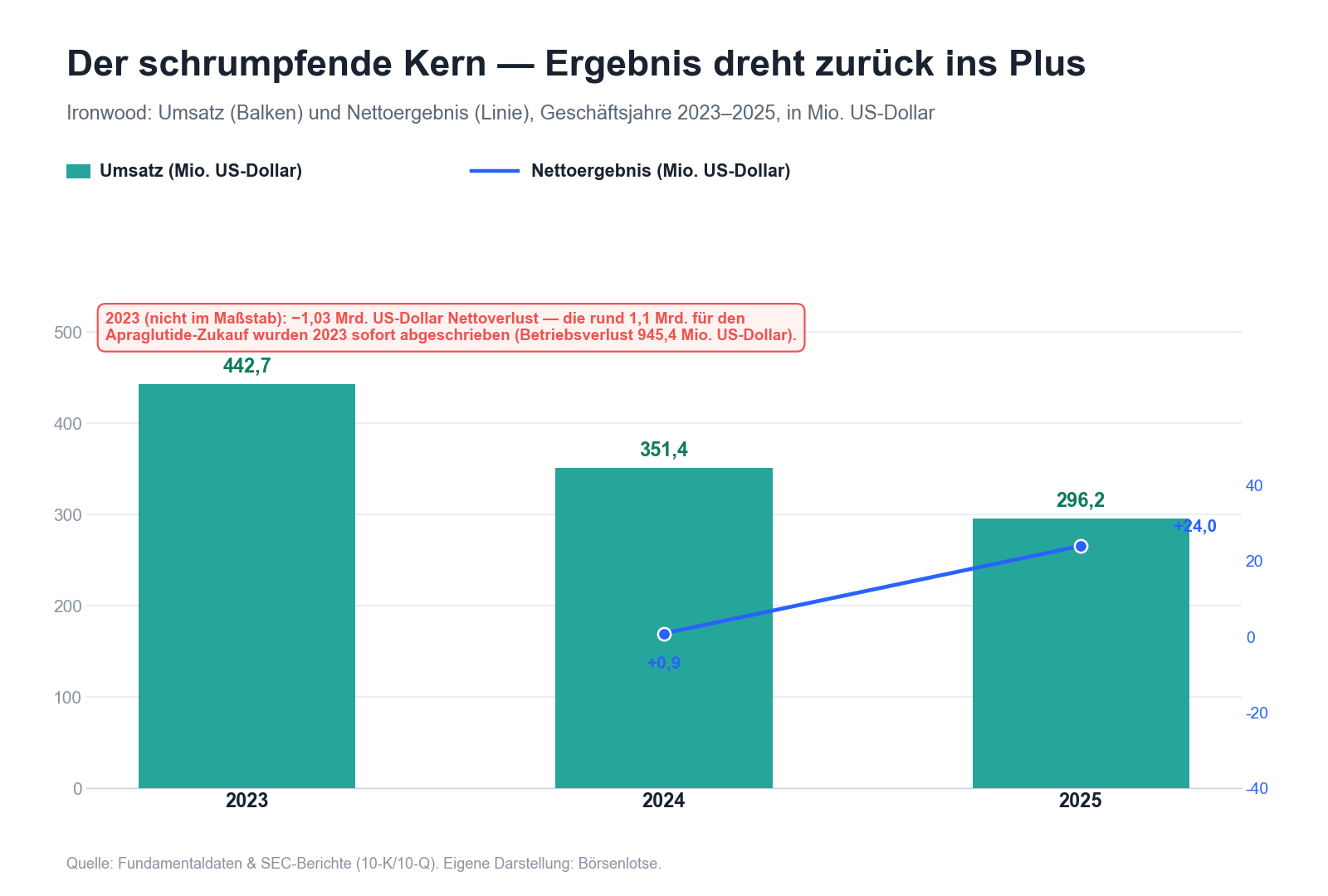

Fangen wir mit dem an, was den Scheinwerfer speist — der Ertragskraft. Ironwood ist operativ tatsächlich profitabel: Aus dem LINZESS-Gewinnanteil blieb 2025 ein Betriebsergebnis von rund 98 Millionen US-Dollar, ein Nettogewinn von 24,0 Millionen (nach 0,9 Millionen 2024), und die Firma spülte 127,0 Millionen US-Dollar operativen Cashflow in die Kasse. Das erste Quartal 2026 legte kräftig nach: 40,8 Millionen Nettogewinn (0,24 US-Dollar je Aktie) bei 106,5 Millionen Umsatz. Auf Basis der letzten zwölf Monate ergibt das ein Kurs-Gewinn-Verhältnis von rund 7 — das ist der billige Fleck im Licht. Nur schwankt dieser Gewinn stark, und der Umsatz darunter zeigt in die falsche Richtung.

Der Rückgang ist kein Ausrutscher, sondern ein Trend: 442,7 Millionen (2023), 351,4 (2024), 296,2 (2025). Allein 2025 sank Ironwoods LINZESS-Gewinnanteil um 51,1 Millionen US-Dollar — vor allem, weil der erzielte Nettopreis unter Druck steht (Rabatte an Kostenträger) und weil Lagerbewegungen im Handel schwanken. Der Gewinn hält sich nur, weil Ironwood zugleich die Kosten drückt und den Wandel des Betriebs vorantreibt. Das ist die eine Hälfte der Geschichte — ein Kerngeschäft, das noch Bargeld abwirft, aber leiser wird. Die andere Hälfte ist die Bilanz, und die trägt die Narben des großen Zukaufs.

Eine profitable Gewinnmaschine, die ihre Schulden trägt — das ist die freundliche Lesart. Jetzt zu den drei unbequemen Wahrheiten, die im Dunkeln neben dem Scheinwerfer stehen.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Alles hängt an einer Pille — und für die läuft die Uhr

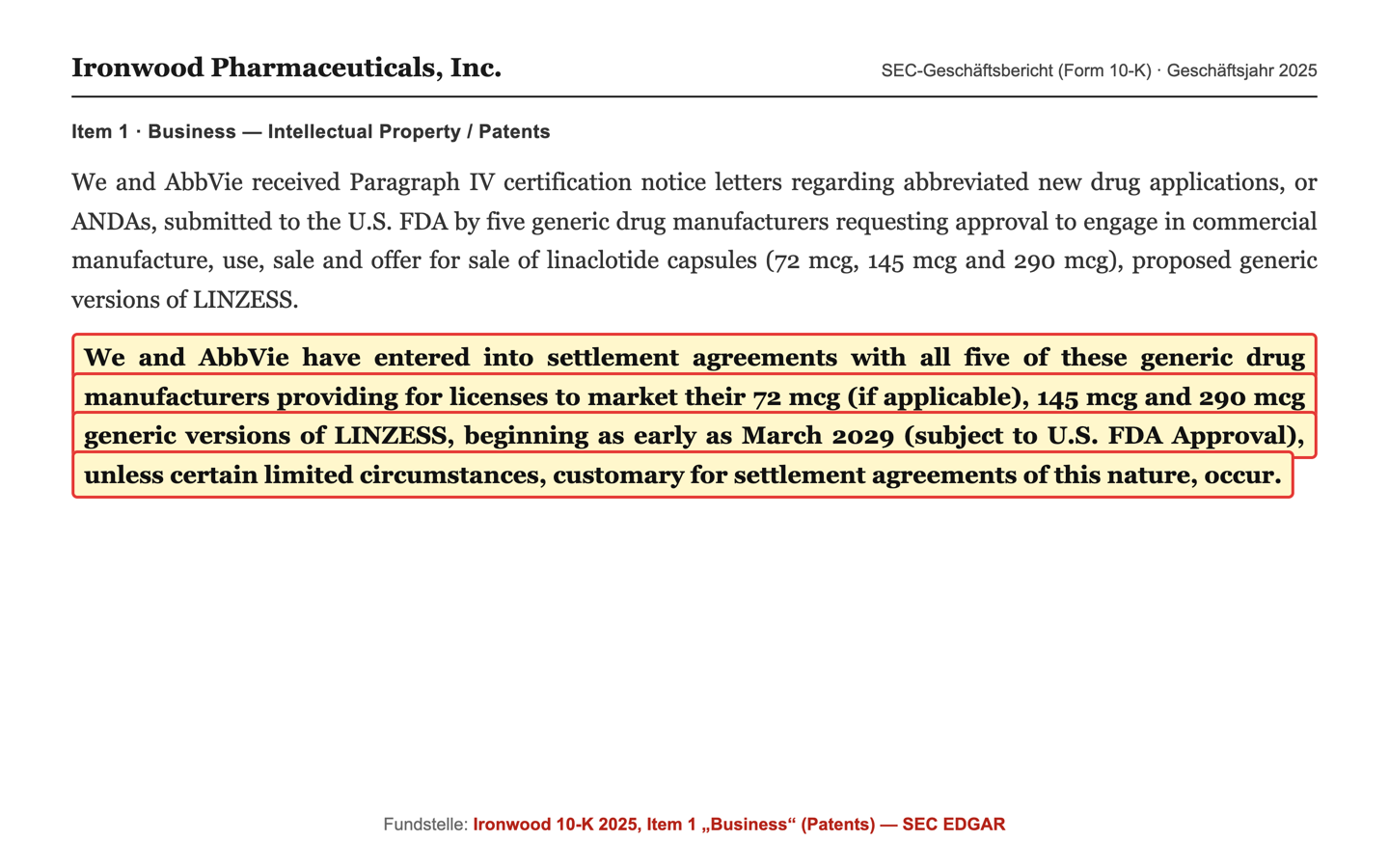

Wenn dir jemand erzählt, seine Firma sei kerngesund, aber praktisch der gesamte Umsatz käme aus einem einzigen Produkt — würdest du kurz schlucken? Bei Ironwood ist genau das der Fall. Der Geschäftsbericht (10-K) sagt es selbst: LINZESS ist nicht das Hauptprodukt, es ist so gut wie das einzige. Und für dieses eine Produkt hat Ironwood die Generika-Klippe bereits vertraglich datiert. Der 10-K nennt den Termin, an dem die Nachahmer kommen dürfen:

„We and AbbVie have entered into settlement agreements with all five of these generic drug manufacturers providing for licenses to market their 72 mcg (if applicable), 145 mcg and 290 mcg generic versions of LINZESS, beginning as early as March 2029 (subject to U.S. FDA Approval), unless certain limited circumstances, customary for settlement agreements of this nature, occur."

Übersetzung: „Wir und AbbVie haben mit allen fünf dieser Generikahersteller Vergleichsvereinbarungen geschlossen, die Lizenzen zur Vermarktung ihrer generischen LINZESS-Versionen in den Dosierungen 72 mcg (sofern zutreffend), 145 mcg und 290 mcg vorsehen — beginnend frühestens im März 2029 (vorbehaltlich der Zulassung durch die US-Arzneimittelbehörde FDA), sofern nicht bestimmte begrenzte, für Vergleiche dieser Art übliche Umstände eintreten."

— Ironwood Pharmaceuticals, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1 „Business" (Patente)

Zur Einordnung, wie eng das gebaut ist: An anderer Stelle schreibt der 10-K, die Erlöse aus den Linaclotide-Partnerschaften machten „im Wesentlichen den gesamten Umsatz" aus. Es gibt also kein zweites Standbein, das die Klippe abfedert — noch nicht. Fair bleibt: März 2029 ist rund drei Jahre hin, bis dahin fließt der LINZESS-Cash weiter, und eine pädiatrische Exklusivität verlängerte ein Kernpatent noch bis Februar 2027. Aber anders als bei einem Patentverwerter mit tausenden Schutzrechten (wir haben das beim Patenthaus Adeia seziert, dessen Burggraben über zwei Jahrzehnte verfällt) steht hier ein Produkt mit einem harten Datum. Wenn der Scheinwerfer auf den heutigen Gewinn zeigt, liegt genau diese Klippe im Schatten dahinter.

Unbequeme Wahrheit Nr. 2: Der Preis des großen Zukaufs — ein Schuldenwall mit negativem Eigenkapital

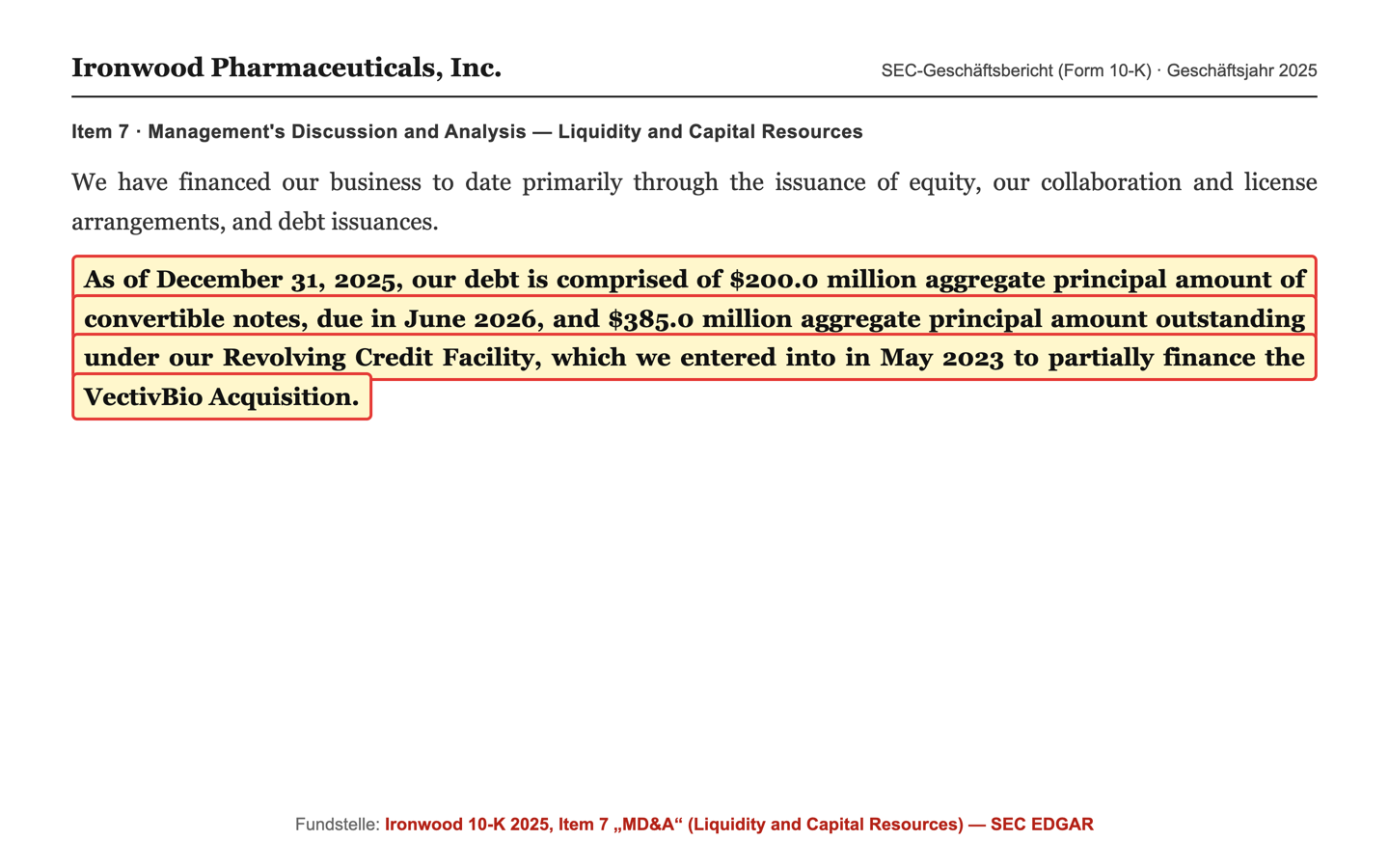

Um sich das zweite Standbein zu kaufen, musste Ironwood tief in die Kreditkasse greifen. Der Geschäftsbericht (10-K) legt die Schuldenlage offen und nennt ausdrücklich den Grund:

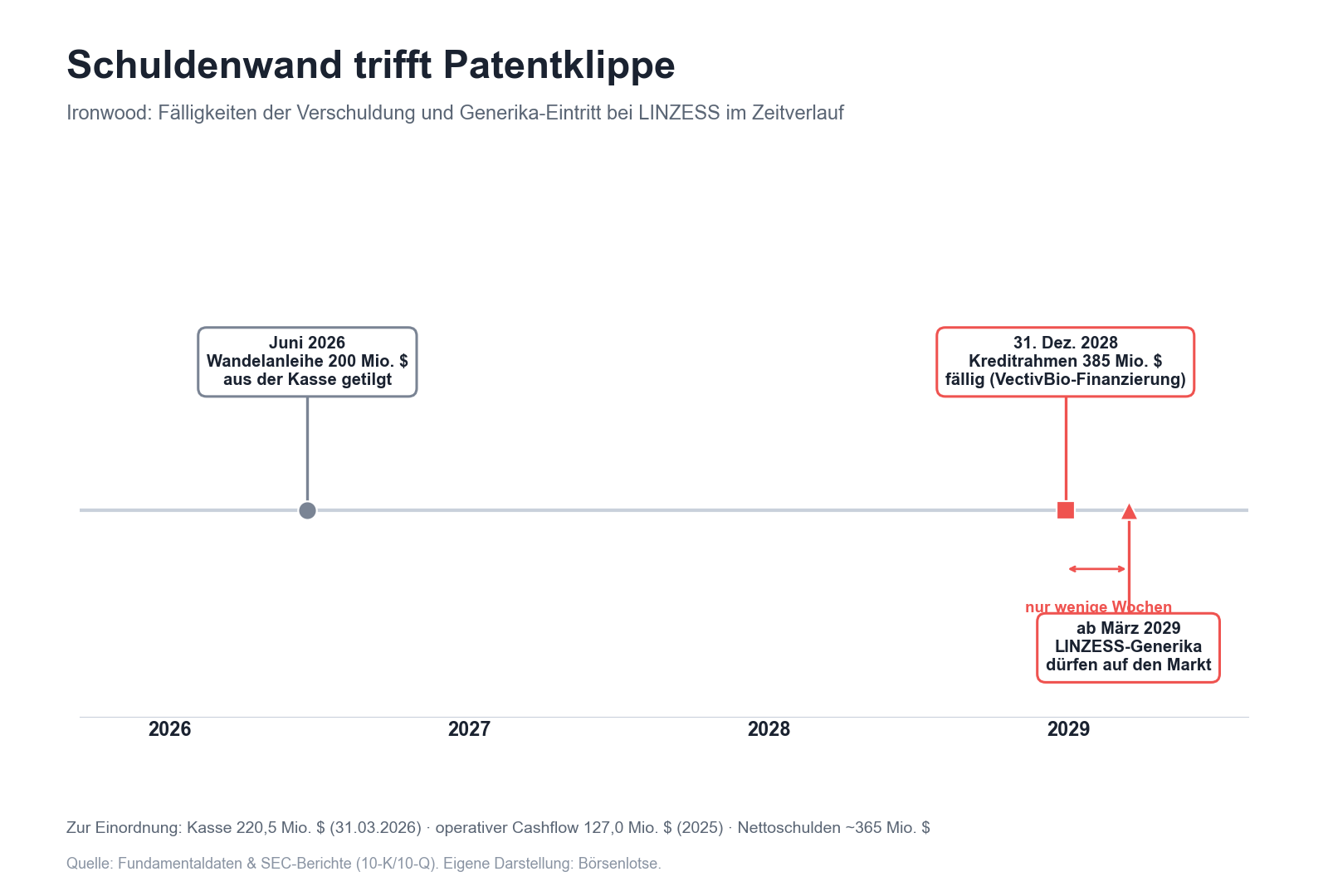

„As of December 31, 2025, our debt is comprised of $200.0 million aggregate principal amount of convertible notes, due in June 2026, and $385.0 million aggregate principal amount outstanding under our Revolving Credit Facility, which we entered into in May 2023 to partially finance the VectivBio Acquisition."

Übersetzung: „Zum 31. Dezember 2025 setzt sich unsere Verschuldung zusammen aus 200,0 Millionen US-Dollar Nennbetrag an Wandelanleihen, fällig im Juni 2026, und 385,0 Millionen US-Dollar ausstehend unter unserem revolvierenden Kreditrahmen, den wir im Mai 2023 aufgenommen haben, um die VectivBio-Übernahme teilweise zu finanzieren."

— Ironwood Pharmaceuticals, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 7 „MD&A" (Liquidität)

Rechnen wir es zusammen. Die 200-Millionen-Wandelanleihe (schon 2019 begeben, also älter als der Zukauf) hat Ironwood im Juni 2026 planmäßig aus der Kasse getilgt — das war die pünktliche, aber teure Übung, die den Kassenbestand spürbar geleert hat. Bleibt der Kreditrahmen über 385,0 Millionen US-Dollar, fällig am 31. Dezember 2028, verzinst variabel und mit Auflagen versehen (unter anderem einer Obergrenze für den Verschuldungsgrad und Einschränkungen bei Dividenden und Zukäufen). Das Tückische ist nicht die Höhe allein — die Zinsen von rund 33 Millionen sind vom Betriebsergebnis etwa dreifach gedeckt —, sondern das Timing: Der Kredit wird nur wenige Wochen vor der Generika-Klippe von März 2029 fällig. Ironwood muss also genau in dem Moment refinanzieren oder zurückzahlen, in dem sein einziger Cash-Motor an Kraft zu verlieren beginnt.

Dazu kommt eine Zahl, die viele überrascht: Ironwoods Eigenkapital ist negativ — minus 261,8 Millionen US-Dollar zum 31. Dezember 2025. Das heißt, die Schulden und sonstigen Verpflichtungen übersteigen das gesamte bilanzielle Vermögen; der aufgelaufene Verlust seit Gründung beträgt rund 1,7 Milliarden. Ein negatives Eigenkapital ist bei einer Firma mit stabilem Cashflow kein sofortiges Todesurteil (deshalb steht auch keine Going-Concern-Warnung im Bericht), aber es ist ein dünnes Polster: Es gibt keinen bilanziellen Puffer, der einen Fehltritt auffängt. Merke: Ein billiges Kurs-Gewinn-Verhältnis wird oft dann billig, wenn der Markt genau solche Risiken einpreist.

Unbequeme Wahrheit Nr. 3: Die Milliarden-Wette Apraglutide — sofort abgeschrieben, jetzt verschoben

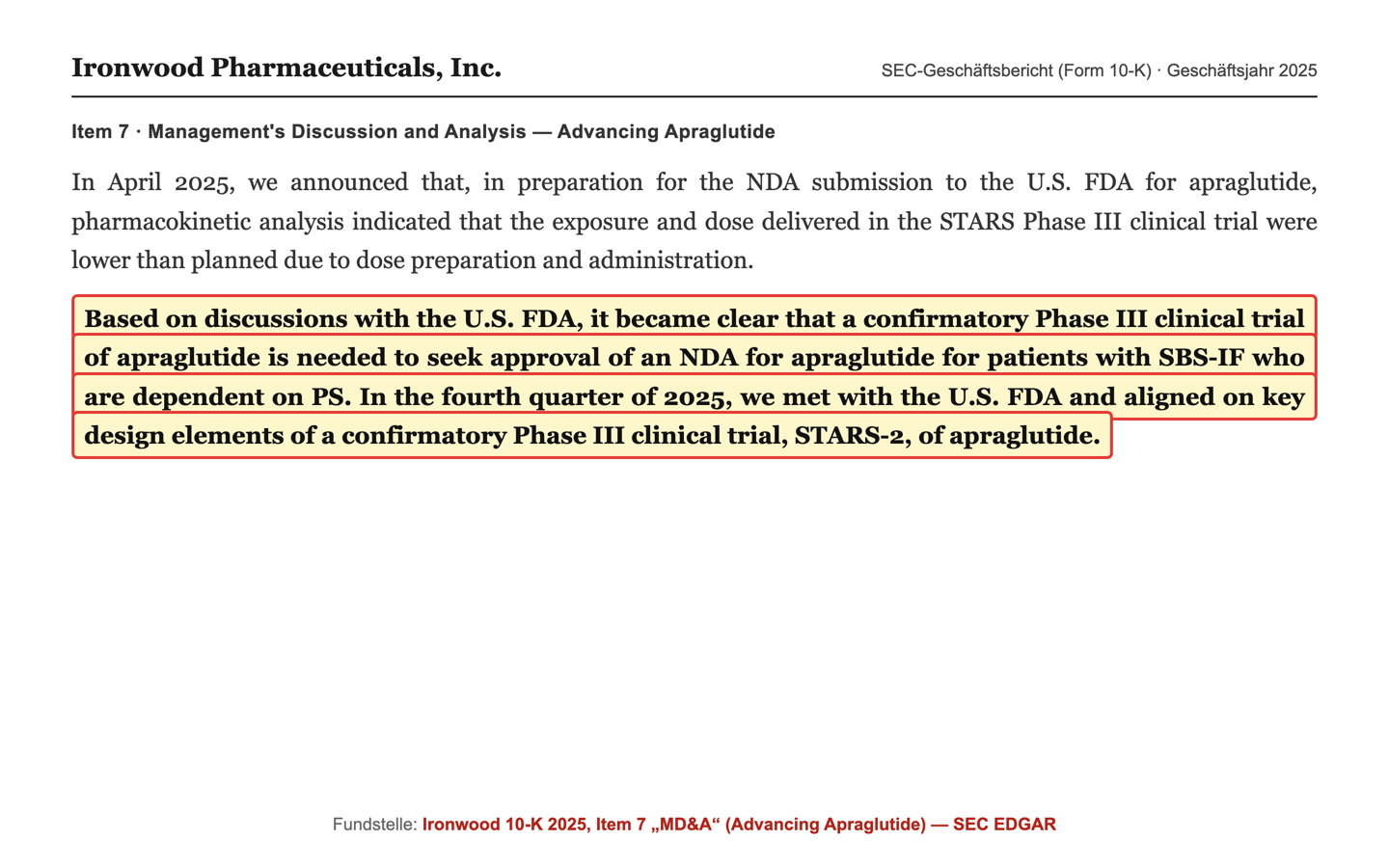

Bleibt die Zukunftswette, die den ganzen Zukauf rechtfertigen soll: Apraglutide. Hier steckt die eigentliche Tragik im Zeitplan. Ironwood hatte im Februar 2024 positive Hauptergebnisse aus der entscheidenden STARS-Studie gemeldet — und dann kam der Dämpfer. Der Geschäftsbericht (10-K) schildert ihn nüchtern:

„Based on discussions with the U.S. FDA, it became clear that a confirmatory Phase III clinical trial of apraglutide is needed to seek approval of an NDA for apraglutide for patients with SBS-IF who are dependent on PS. In the fourth quarter of 2025, we met with the U.S. FDA and aligned on key design elements of a confirmatory Phase III clinical trial, STARS-2, of apraglutide."

Übersetzung: „Auf Basis von Gesprächen mit der US-Arzneimittelbehörde FDA wurde klar, dass eine bestätigende Phase-III-Studie zu Apraglutide erforderlich ist, um die Zulassung (NDA) für Apraglutide bei Kurzdarmsyndrom-Patienten mit Darmversagen zu beantragen, die auf parenterale Ernährung angewiesen sind. Im vierten Quartal 2025 trafen wir uns mit der FDA und stimmten die wesentlichen Eckpunkte einer bestätigenden Phase-III-Studie, STARS-2, zu Apraglutide ab."

— Ironwood Pharmaceuticals, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 7 „MD&A" (Advancing Apraglutide)

Übersetzt heißt das: Der Grund für die zweite Studie war kein Wirkungsproblem, sondern eine zu niedrig dosierte erste Studie (die tatsächlich verabreichte Wirkstoffmenge lag unter der geplanten). Trotzdem ist die Folge dieselbe — Jahre zusätzliche Zeit und Kosten, bevor überhaupt ein Zulassungsantrag möglich ist; die Studienzentren für STARS-2 sollen erst ab dem zweiten Quartal 2026 starten. Und jetzt kommt der Teil, den der Scheinwerfer besonders gründlich verdeckt: Die rund 1,1 Milliarden US-Dollar, die Ironwood für VectivBio zahlte, wurden buchhalterisch nicht als langlebiger Vermögenswert aktiviert, sondern 2023 sofort und vollständig als Forschungsaufwand abgeschrieben. Deshalb weist die Bilanz heute weder nennenswertes Firmenwert-Goodwill noch große immaterielle Werte aus — und deshalb stand 2023 ein Betriebsverlust von 945,4 Millionen und ein Nettoverlust von rund 1,03 Milliarden US-Dollar in den Büchern. Für dich als Anleger bedeutet das zweierlei: Der Kaufpreis ist Geschichte (kein späteres Abschreibungsrisiko mehr), aber der Gegenwert existiert bisher nur als Hoffnung — ein Wirkstoff, der die entscheidende Zulassungshürde noch vor sich hat. Wie schnell aus einem gefeierten Biotech-Herzstück eine offene Frage werden kann, haben wir zuletzt beim Lungenfibrose-Entwickler Pliant Therapeutics gesehen.

Bewertung — was der billige Preis wirklich sagt

Jetzt zurück zum Scheinwerfer-Reflex vom Anfang. Ja, Ironwood ist optisch billig: ein Kurs-Gewinn-Verhältnis von rund 7 auf Basis der letzten zwölf Monate, ein Kurs-Cashflow-Verhältnis von rund 6, ein Börsenwert von rund 0,6 Milliarden US-Dollar (Größenordnungen, Stand Mitte 2026, bewusst ohne Tageskurs). Aber rechne den vollständigen Preis: Zum Börsenwert kommen die Nettoschulden von rund 365 Millionen US-Dollar hinzu — der Unternehmenswert (Börsenwert plus Schulden minus Kasse) liegt damit bei etwa 1,0 Milliarde und ist rund achtmal so hoch wie der operative Cashflow. So billig, wie das reine Kurs-Gewinn-Verhältnis suggeriert, ist die Firma also nicht — die Schulden verschieben das Bild.

Und der Blick der Profis? Die wenigen Analysten sind vorsichtig-geteilt; die Kursziele liegen grob im Bereich des aktuellen Niveaus. Zwei Dinge gehören fair auf den Tisch. Erstens die reale Ertragskraft: Solange LINZESS läuft, wirft Ironwood ordentlich Bargeld ab (127 Millionen operativer Cashflow 2025), und die Firma nutzt es, um Schulden zu tilgen — die pünktliche Rückzahlung der 200-Millionen-Wandelanleihe im Juni 2026 ist der Beleg. Zweitens sitzt mit Sarissa Capital ein bekannter aktivistischer Investor im Boot: Dessen Chef Dr. Alexander Denner sitzt seit 2020 im Aufsichtsrat und führt den Nominierungsausschuss, Sarissa hält rund 5,6 Prozent. Aktivisten drängen oft auf klare Kapitalallokation oder strategische Schritte — das kann ein Katalysator sein. Merke trotzdem: Ein billiges Kurs-Gewinn-Verhältnis ist kein Rabatt, sondern ein Preisschild, auf dem der Markt seine Zweifel notiert hat. Ob der Preis zu hart oder zu großzügig ist, hängt an genau den drei Dingen im Schatten — Klippe, Schuldenwand und Apraglutide.

Chancen und Risiken auf einen Blick

Was für Ironwood spricht:

- Reale, laufende Ertragskraft: 24,0 Millionen US-Dollar Nettogewinn (2025), 40,8 Millionen im ersten Quartal 2026, 127,0 Millionen operativer Cashflow (2025) und 220,5 Millionen Kasse (Q1 2026) — eine kapitalarme Maut auf ein etabliertes Medikament.

- Optisch günstige Bewertung: Kurs-Gewinn-Verhältnis rund 7 (letzte zwölf Monate), Kurs-Cashflow-Verhältnis rund 6; die Aktie schlägt in mehreren Bewertungs- und Momentum-Ranglisten des Scanners an (14 Treffer).

- Klarer Fahrplan bei der Zukunftswette: Für Apraglutide hat Ironwood mit der FDA die Eckpunkte der bestätigenden Studie STARS-2 abgestimmt; ein Erfolg würde ein zweites, seltenes-Krankheiten-Standbein neben LINZESS schaffen. Die 1,1 Milliarden Kaufpreis sind bereits abgeschrieben — kein weiteres Abschreibungsrisiko.

- Diszipliniertes Schuldenmanagement und ein aktivistischer Miteigentümer: Die 200-Millionen-Wandelanleihe wurde im Juni 2026 planmäßig aus der Kasse getilgt; Sarissa Capital (Dr. Alexander Denner) hält rund 5,6 Prozent und stellt einen Aufsichtsrat.

Was dagegen spricht:

- Extreme Ein-Produkt-Abhängigkeit: LINZESS macht laut Geschäftsbericht (10-K) »im Wesentlichen den gesamten« Umsatz aus; 97,7 Prozent der Erlöse stammen aus den USA. Es gibt kein zweites tragendes Standbein.

- Datierte Patentklippe: Generische Versionen von LINZESS dürfen frühestens im März 2029 auf den Markt — danach erodiert die einzige nennenswerte Einnahmequelle.

- Schuldenwall mit brisantem Timing und negativem Eigenkapital: 385 Millionen Kreditrahmen fällig 31.12.2028 (kurz vor der Klippe), Eigenkapital minus 261,8 Millionen, aufgelaufener Verlust rund 1,7 Milliarden — kein bilanzieller Puffer.

- Schrumpfender Umsatz: minus rund ein Drittel in zwei Jahren (442,7 auf 296,2 Millionen), getrieben von Preisdruck beim LINZESS-Gewinnanteil.

- Binäres Pipeline-Risiko: Apraglutide braucht eine zweite Phase-III-Studie; scheitert STARS-2 oder verzögert sich weiter, bleibt die Milliarden-Wette ohne Gegenwert.

Ein menschliches Fazit

Erinnerst du dich an den Scheinwerfer-Reflex vom Anfang — den Impuls, die eine helle Zahl für die ganze Vorstellung zu halten? Nach dem Blick in die Berichte kannst du die Bühne jetzt vollständig sehen. Im Licht steht Echtes: Ironwood verdient Geld, wirft Cashflow ab, ist optisch billig und tilgt brav seine Schulden. Das ist kein Luftschloss — es ist eine funktionierende, wenn auch leiser werdende Gewinnmaschine.

Im Dunkeln daneben stehen aber drei Dinge, die zusammengehören: ein Umsatz, der komplett an einer Pille hängt; ein hartes Datum, an dem für diese Pille die Generika kommen (März 2029); und ein Schuldenwall, der ausgerechnet wenige Wochen vorher fällig wird — während die eine Zukunftswette, die all das ausgleichen sollte, gerade eine ganze zusätzliche Studie nachholen muss. Der billige Preis ist keine Einladung, sondern die Notiz des Marktes über genau dieses enge Zeitfenster.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du nicht dem hellen Fleck allein folgst, sondern die ganze Bühne kennst — die reale Ertragskraft und die Klippe, die Schuldenwand und die noch offene Wette dahinter. Drei Dinge lohnen dabei den Blick: ob der LINZESS-Umsatz sich stabilisiert oder weiter fällt, ob Ironwood den 385-Millionen-Kredit rechtzeitig und zu guten Konditionen refinanziert — und ob aus STARS-2 ein zweites Standbein wird, bevor 2029 die Klippe kommt. Aus unseren Befunden ergibt sich keine Grundlage, den optisch billigen Preis für ein sicheres Netz zu halten; das Zeitfenster ist zu eng, um blind dem Scheinwerfer zu folgen.

Quellen

- Ironwood Pharmaceuticals, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (per 31.12.2025, eingereicht 26.02.2026)

- Ironwood Pharmaceuticals, Inc. — SEC-Quartalsbericht (10-Q) (per 31.03.2026, eingereicht 07.05.2026)

- Ironwood Pharmaceuticals, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2024 (per 31.12.2024) als Vergleichsbasis (Umsatzreihe, VectivBio-Abschreibung 2023).

- Ironwood Pharmaceuticals, Inc. — SEC-Einladung zur Hauptversammlung (DEF 14A, eingereicht 28.04.2026): Beneficial Ownership (Sarissa 5,6 %) und Aufsichtsrat (Dr. Alexander Denner).

- Ironwood Pharmaceuticals, Inc. — SEC-Ad-hoc-Meldung (8-K, 15.06.2026): planmäßige Tilgung der 200-Millionen-Wandelanleihe bei Fälligkeit.

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026 (14 Treffer).

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Ertragskraft & Cashflow positiv

- Real und laufend: Nettogewinn 24,0 Millionen US-Dollar (2025), 40,8 Millionen im ersten Quartal 2026, operativer Cashflow 127,0 Millionen (2025), Kasse 220,5 Millionen (Q1 2026). Ein kapitalarmes Maut-Modell auf ein etabliertes Medikament, das ordentlich Bargeld abwirft und zur Schuldentilgung genutzt wird.

- Ein-Produkt-Abhängigkeit & Patentklippe negativ

- LINZESS macht laut Geschäftsbericht (10-K) »im Wesentlichen den gesamten« Umsatz aus (97,7 Prozent aus den USA). Für dieses eine Produkt dürfen Generika frühestens im März 2029 auf den Markt — ein hartes, datiertes Ende der einzigen nennenswerten Einnahmequelle ohne bisher tragendes zweites Standbein.

- Schulden & Bilanz negativ

- Schuldenwall aus dem VectivBio-Zukauf: 385,0 Millionen Kreditrahmen fällig 31.12.2028 — nur wenige Wochen vor der Generika-Klippe. Eigenkapital negativ (minus 261,8 Millionen), aufgelaufener Verlust rund 1,7 Milliarden, kein bilanzieller Puffer. Immerhin: Zinsen rund dreifach gedeckt, 200-Millionen-Wandelanleihe im Juni 2026 planmäßig getilgt.

- Apraglutide (Zukunftswette) neutral

- Die rund 1,1 Milliarden US-Dollar Kaufpreis wurden 2023 sofort abgeschrieben (kein weiteres Abschreibungsrisiko), doch der Gegenwert ist noch offen: Die FDA verlangt eine bestätigende Phase-III-Studie (STARS-2), Start ab Q2 2026. Ein binäres Pipeline-Risiko — Erfolg schafft ein zweites Standbein, Scheitern lässt die Milliarden-Wette ohne Ertrag.

- Bewertung & Sonderlage neutral

- Optisch billig (KGV rund 7 auf zwölf Monate, KCV rund 6), aber inklusive Schulden ein Unternehmenswert von rund 1,0 Milliarde (~8× operativer Cashflow). Umsatz schrumpft (442,7 auf 296,2 Millionen in zwei Jahren). Aktivist Sarissa Capital (Dr. Alexander Denner, Aufsichtsrat seit 2020) hält rund 5,6 Prozent — möglicher Katalysator, aber keine Garantie.

Ironwood Pharmaceuticals wirkt optisch billig — Kurs-Gewinn-Verhältnis rund 7, plus rund 480 Prozent vom Tief, 14 Scanner-Treffer. Doch die eine helle Zahl blendet. Praktisch der gesamte Umsatz hängt an einem Produkt (LINZESS gegen Reizdarm), und für das dürfen ab März 2029 Generika auf den Markt. Dazu ein Schuldenwall aus dem 1-Milliarde-VectivBio-Zukauf (385 Millionen Kreditrahmen, fällig Ende 2028, nur Wochen vor der Klippe), negatives Eigenkapital von 261,8 Millionen US-Dollar und eine Zukunftswette (Apraglutide), die die FDA um eine ganze zusätzliche Studie verschoben hat. Real ist die laufende Ertragskraft (127 Millionen operativer Cashflow), aber sie steht auf einem engen Zeitfenster. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund für Fund): (1) Ein-Produkt-Abhängigkeit + Patentklippe — LINZESS macht »im Wesentlichen« 100 Prozent des Umsatzes aus, Generika frühestens März 2029; Eintrittsfall = Erosion der einzigen Einnahmequelle ab 2029. Struktur-Fund mit hohem Gewicht (betrifft nahezu den Gesamtumsatz), aber mit rund drei Jahren Vorlauf. (2) VectivBio-Schulden + negatives Eigenkapital — 385 Mio. Kreditrahmen fällig 31.12.2028, Nettoschulden ~365 Mio., Eigenkapital minus 261,8 Mio.; Eintrittsfall = Refinanzierungszwang genau im Vorfeld der Klippe, Covenant-Risiko bei fallendem EBITDA. Struktur-Fund, wegen des Timing-Zusammenpralls mit der Klippe existenznah gewichtet, aber aktuell kein Going Concern (Zinsen ~3× gedeckt, 127 Mio. operativer Cashflow). (3) Apraglutide — binäres Pipeline-Risiko; Kaufpreis bereits abgeschrieben (kein direkter Bilanzschaden mehr), aber ohne Zulassung kein Ertrag. Struktur-Fund. Kein akuter Existenz-Fund (profitabel, cashflowstark, keine Going-Concern-Warnung), aber mehrere gehäufte, schwere Struktur-Funde, die sich zeitlich in einem engen Fenster 2028–2029 bündeln und auf negativem Eigenkapital stehen → Einordnung »vorsicht« als beschreibender Redaktions-Befund, nicht »halten«/»beobachten« (das würde die Häufung struktureller Risiken verharmlosen) und nicht »verkaufen« (dafür ist die laufende Ertragskraft zu real).

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (KGV ~7 auf Basis der letzten zwölf Monate, KCV ~6, Unternehmenswert ~1,0 Mrd. bzw. ~8× operativer Cashflow, Börsenwert ~0,6 Mrd.). Das ausgewiesene Ergebnis schwankt stark: Nettogewinn 24,0 Mio. (2025), aber allein Q1 2026 40,8 Mio. Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025), Quartalszahlen auf Q1 2026 (per 31.03.2026). Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Umsatz-, Ergebnis-, Cashflow-, Schulden- und Konzentrationsreihen stammen aus dem Geschäftsbericht (10-K) 2025, dem 10-K 2024 und dem Quartalsbericht (10-Q) Q1 2026. Der VectivBio-Zukauf (Juni 2023, rund 1 Mrd. US-Dollar) wurde bilanziell als Asset-Acquisition behandelt: rund 1,1 Mrd. wurden 2023 sofort als In-Process-R&D-Aufwand verbucht (Betriebsverlust 945,4 Mio., Nettoverlust rund 1,03 Mrd. 2023) — deshalb kein Goodwill/keine großen immateriellen Werte in der Bilanz und kein späteres Abschreibungsrisiko. Sonderlagen-Screening: aktivistischer Investor Sarissa Capital (Schedule 13D seit 2019, Aufsichtsratssitz Dr. Alexander Denner seit 2020, 5,6 %); weitere 5-Prozent-Halter Vanguard (9,8 %), Armistice (9,7 %), Bank of America (7,3 %), BlackRock (6,9 %). Kein Rights Plan, kein formeller Strategic Review, keine Übernahme angekündigt.

- KI-Akte: Kategorie »neutral« (bewertet 10.07.2026) — in den ausgewerteten SEC-Filings (10-K 2025 und 10-Q) findet sich kein wesentlicher KI-Bezug: keine KI-Umsatzquelle, kein dokumentierter operativer KI-Einsatz, kein konkretes KI-Geschäftsrisiko fürs eigene Modell. Ironwood ist ein klassisches GI-/Seltene-Krankheiten-Pharmageschäft rund um LINZESS und Apraglutide.

Häufige Fragen

Ironwood Pharmaceuticals (Nasdaq: IRWD) ist ein Pharmaunternehmen für Magen-Darm- und seltene Erkrankungen mit Sitz in Boston. Kernprodukt ist LINZESS (Linaclotide) gegen Reizdarm mit Verstopfung und chronische Verstopfung, in den USA gemeinsam mit AbbVie vermarktet. Ironwood bucht dabei nur seinen Anteil am US-Nettogewinn. 2023 kam durch den Zukauf von VectivBio der Kurzdarm-Wirkstoff Apraglutide hinzu.

Sehr stark. Laut Geschäftsbericht (10-K) machen die Erlöse aus den Linaclotide-Partnerschaften »im Wesentlichen den gesamten« Umsatz aus, und 2025 stammten 97,7 Prozent der Erlöse aus den USA. Es gibt bislang kein zweites tragendes Standbein — der Zukunftskandidat Apraglutide ist noch nicht zugelassen. Fällt LINZESS weg, fällt praktisch die gesamte Einnahmequelle weg.

Ironwood und AbbVie haben sich mit allen fünf Generikaherstellern verglichen, die eine Nachahmer-Zulassung beantragt hatten. Laut Geschäftsbericht (10-K) dürfen generische Versionen von LINZESS »frühestens im März 2029« auf den Markt (vorbehaltlich FDA-Zulassung). Eine pädiatrische Exklusivität verlängerte zuvor ein Kernpatent bis Februar 2027. Bis 2029 fließt der LINZESS-Cash weiter, danach erodiert die Haupteinnahmequelle.

Zum 31. März 2026 waren 385,0 Millionen US-Dollar unter dem revolvierenden Kreditrahmen gezogen (fällig am 31. Dezember 2028), aufgenommen zur Finanzierung der VectivBio-Übernahme. Eine zusätzliche Wandelanleihe über 200 Millionen wurde im Juni 2026 planmäßig aus der Kasse getilgt. Das Eigenkapital ist negativ (minus 261,8 Millionen zum 31.12.2025), der aufgelaufene Verlust beträgt rund 1,7 Milliarden — es gibt keinen bilanziellen Puffer.

Apraglutide ist Ironwoods Wirkstoff gegen das Kurzdarmsyndrom. Die Phase-III-Studie STARS lieferte im Februar 2024 positive Hauptergebnisse, doch im April 2025 verlangte die FDA eine bestätigende zweite Studie, weil die tatsächlich verabreichte Dosis unter der geplanten lag. Diese STARS-2-Studie soll erst ab dem zweiten Quartal 2026 starten. Der Kaufpreis von rund 1,1 Milliarden US-Dollar wurde bereits 2023 vollständig abgeschrieben; der Ertrag verschiebt sich um Jahre.

Optisch ja: Auf Basis der letzten zwölf Monate liegt das Kurs-Gewinn-Verhältnis bei rund 7, das Kurs-Cashflow-Verhältnis bei rund 6. Rechnet man aber die Nettoschulden von rund 365 Millionen US-Dollar hinzu, liegt der Unternehmenswert bei etwa 1,0 Milliarde und rund dem Achtfachen des operativen Cashflows. Der billige Preis spiegelt vor allem die Risiken wider: Ein-Produkt-Abhängigkeit, Patentklippe 2029 und der Schuldenwall.

Ja. Sarissa Capital Management, geführt von Dr. Alexander Denner, hält laut Hauptversammlungsunterlagen (DEF 14A) rund 5,6 Prozent an Ironwood; Denner sitzt seit 2020 im Aufsichtsrat und leitet den Nominierungsausschuss. Sarissa ist seit 2019 mit einer Beteiligungsmeldung (Schedule 13D) engagiert. Aktivisten drängen häufig auf klare Kapitalallokation oder strategische Schritte — das kann ein Katalysator, aber keine Garantie sein.

Nein. In den ausgewerteten SEC-Berichten (Geschäfts- und Quartalsberichte) findet sich kein wesentlicher KI-Bezug — weder KI-Produkte als Umsatzquelle noch ein dokumentierter operativer KI-Einsatz noch KI als konkretes Geschäftsrisiko fürs eigene Modell. Ironwood ist ein klassisches Pharmageschäft rund um LINZESS und Apraglutide. In unserer KI-Einstufung gilt Ironwood daher als »neutral«.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.