MaxLinear-Aktie: verfünffacht auf KI-Optik — und ein Milliardenprozess ohne Rückstellung

MaxLinear (NASDAQ: MXL) entwirft die Kommunikationschips, die Daten durch Breitband-Router, 5G-Netze und die Glasfaser-Adern der KI-Rechenzentren schleusen. Genau dieses Optik-Geschäft hat den Kurs binnen zwölf Monaten um mehr als das Fünffache steigen lassen, und in 24 unserer Scanner leuchtet die Aktie grün. Doch der Umsatz liegt noch unter der Hälfte des Booms von 2022, nach US-Bilanzregeln schreibt MaxLinear tiefrote Zahlen, die Kasse schrumpft — und über allem schwebt ein Silicon-Motion-Schiedsverfahren, für das keine einzige Rückstellung in der Bilanz steht. Wir haben Geschäfts- und Quartalsbericht gelesen. Keine Anlageberatung — nur die nüchterne Frage, ob ein Kurs die Wunden einer Firma schon heilen kann, bevor die Berichte es tun.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen stillen Denkfehler, der uns immer dann packt, wenn eine Aktie steil steigt. Der Kurs klettert Woche für Woche, die Charts zeigen nach oben, und irgendwann kippt in uns ein Schalter: Wenn so viele kaufen und der Preis so kräftig läuft, muss mit der Firma doch alles in Ordnung sein. Wir nehmen den Kurs als Beweis. Nennen wir es die Rallye-als-Beweis-Falle: Ein steigender Preis fühlt sich an wie eine geheilte Firma — obwohl er zunächst nur eines beweist, nämlich dass gerade mehr Menschen kaufen als verkaufen. Bei MaxLinear (NASDAQ: MXL) ist diese Falle besonders verführerisch. Die Aktie hat sich in zwölf Monaten um mehr als das Fünffache erhöht, in 24 unserer Scanner leuchtet sie grün, und es gibt sogar eine echte, gute Geschichte dahinter: Optik-Chips für KI-Rechenzentren. Alles lädt dazu ein, den Kurs für den Beweis zu halten, dass die Firma über den Berg ist. Deshalb machen wir einen Deal: Bevor du dem Kurs glaubst, lesen wir gemeinsam, was MaxLinear unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen muss — den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q). Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Die Erholung bei MaxLinear ist echt — das Geschäft mit optischen Rechenzentrums-Chips zieht kräftig an, und das ist keine Fantasie, sondern steht in den Berichten. Die Frage ist nicht, ob es aufwärtsgeht, sondern ob dieser Aufwärtstrend einen Kurs rechtfertigt, der sich verfünffacht hat, während die Firma nach US-Bilanzregeln noch tiefrote Zahlen schreibt — und während im Rechtsteil ein Schiedsverfahren steht, für das keine einzige Rückstellung in der Bilanz liegt. Merk dir dieses Schiedsverfahren; es ist der rote Faden.

Was MaxLinear eigentlich macht — der Chip-Designer, der Daten in Bewegung hält

Stell dir das Internet wie ein riesiges Straßennetz für Daten vor. Damit die Datenpakete überall ankommen — im WLAN-Router zu Hause, in der 5G-Mobilfunkstation an der Ecke, in der Glasfaser, die zwischen den Serverschränken eines Rechenzentrums verläuft —, braucht jeder Übergang einen winzigen, hochspezialisierten Chip, der das Signal sauber empfängt, aufbereitet und weitergibt. MaxLinear entwirft genau diese Chips — sogenannte Systems-on-Chip (SoC), die Funk-, Analog- und digitale Signalverarbeitung auf einem einzigen Baustein vereinen. Wichtig für das Verständnis der Aktie: MaxLinear ist ein fabless Unternehmen. Das heißt, die Firma konstruiert die Chips, besitzt aber keine eigenen Fabriken — die Fertigung übernehmen externe Auftragsfertiger. Vorteil: geringe Fixkosten für Fabriken. Nachteil: Der Wert steckt fast ausschließlich in Köpfen und Patenten, und deshalb verschlingt die Entwicklung enorm viel Geld — dazu später mehr.

Das Geschäft steht auf vier Endmärkten, die MaxLinear so ausweist:

- Breitband (Broadband) — Chips für Kabel- und Glasfaser-Modems sowie Gateways, mit denen Internet ins Haus kommt (2025 rund 44 Prozent des Umsatzes und der stärkste Wachstumstreiber).

- Infrastruktur (Infrastructure) — Bausteine für den 5G-Mobilfunk und, immer wichtiger, optische Transceiver-Chips für Rechenzentren. Das sind die „Sprachrohre", die die Server in einem KI-Rechenzentrum per Glasfaser mit höchster Bandbreite verbinden (2025 rund 32 Prozent, im ersten Quartal 2026 schon rund 46 Prozent des Umsatzes).

- Konnektivität (Connectivity) — Wi-Fi- und Ethernet-Chips für die Vernetzung im Haus und im Betrieb (2025 rund 17 Prozent).

- Industrie & Multi-Market — ein bunter Rest aus industriellen und sonstigen Anwendungen (2025 nur noch rund 8 Prozent, nach 21 Prozent im Vorjahr — dieser Markt ist regelrecht weggebrochen).

Und damit sind wir schon bei der Börsen-Story, die den Kurs treibt: Das optische Rechenzentrumsgeschäft. MaxLinear liefert die Chips, die den Datenverkehr zwischen den Servern in KI-Rechenzentren bewältigen — und genau dort explodiert die Nachfrage. Klingt nach reinem KI-Marketing? Ist es ausnahmsweise nicht nur. Im Geschäftsbericht (10-K) beschreibt MaxLinear eigene Produkte, die „patented machine learning techniques" nutzen und in „next-generation communication and artificial intelligence systems" stecken, und im Quartals-8-K führt die Firma den jüngsten Umsatzsprung ausdrücklich auf die Produktionshochläufe „of our optical data center products at multiple hyperscale customers across scale-up and scale-out AI platforms" zurück. Deshalb ordnen wir MaxLinear in unserer KI-Akte als „Verkauft KI" ein: nicht, weil die Firma KI-Software baut, sondern weil sie die Chips verkauft, die den KI-Rechenzentren die Adern legen. Bevor wir aber der Story verfallen, schauen wir, wo die Aktie im Scanner auftaucht — und was die Zahlen dazu sagen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Bei MaxLinear ist der Befund eindeutig: 24 Filter schlagen gleichzeitig an (Datenstand 10. Juli 2026) — aber es ist ein sehr bestimmter Typ von Treffern. Fast alle sind Momentum- und Trendstärke-Filter: „RS-Leader (≥90)", „Stan Weinstein: Stage 2", „Oliver Kell: Doublers", „Mark Minervini: Trend Criteria", „Qullamaggie: Episodic Pivot" und „Profis 80 %". So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen dieser Filter öffnen und die Zeile MXL suchen.

Jetzt die ehrliche Einordnung, die zur Rallye-als-Beweis-Falle passt: Diese 24 Treffer sagen dir vor allem eines — dass der Kurs stark läuft. Ein Filter wie „Doublers" bedeutet schlicht, dass sich die Aktie mindestens verdoppelt hat (hier sogar mehr als verfünffacht). Das ist ein Beleg für Momentum, nicht für Bilanzqualität. Es fehlen die Qualitäts- und Gewinnfilter fast vollständig — kein Wunder, denn wie wir gleich sehen, macht die Firma nach US-Bilanzregeln noch Verlust. Der Scanner sagt uns: Der Markt liebt diese Aktie gerade. Er sagt uns nicht, ob der Preis die Risiken schon fair einpreist. Dafür müssen wir die Berichte lesen.

Die Zahlen über die Jahre

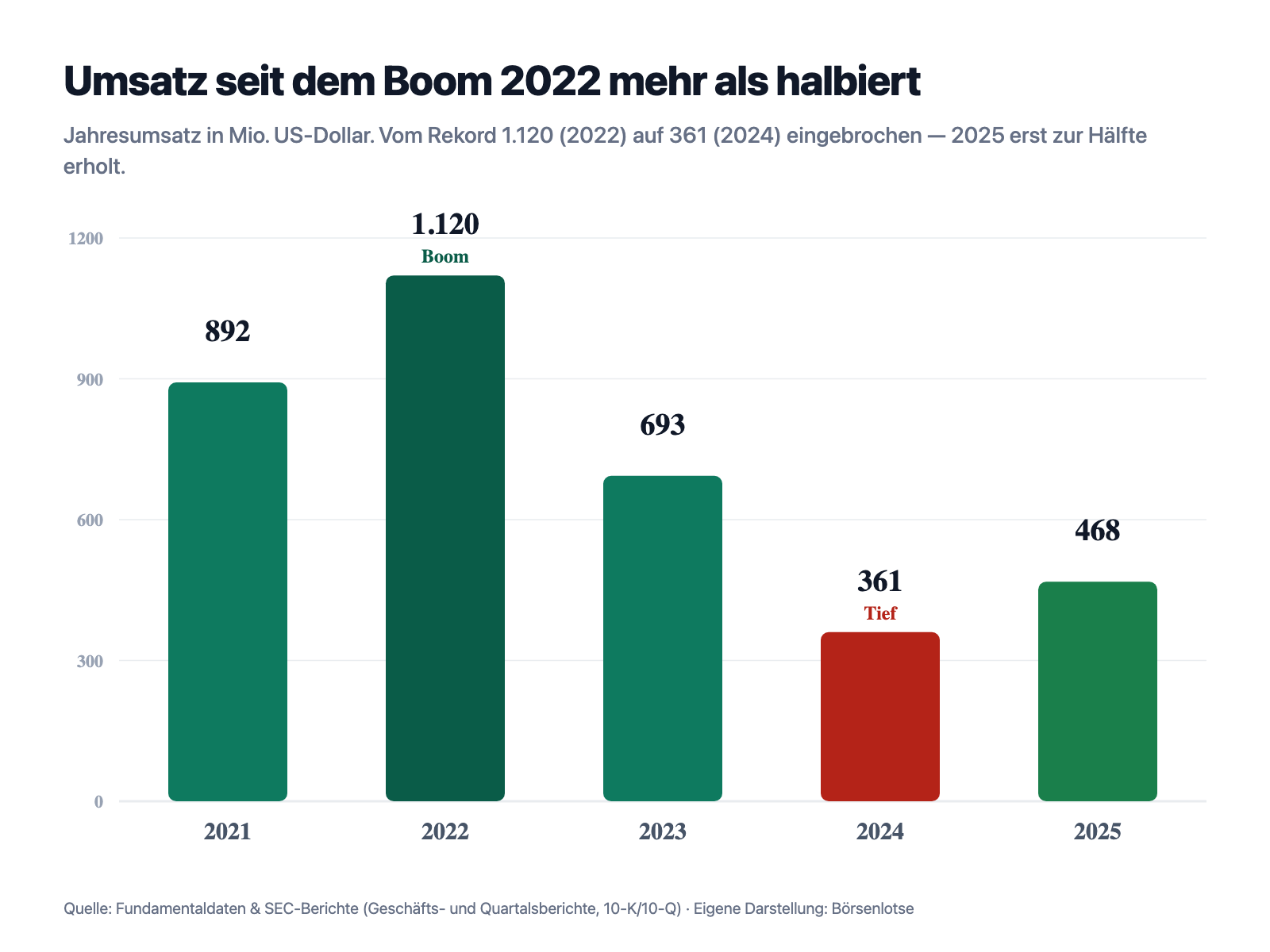

Fangen wir mit dem an, was diese Aktie so schwer einzuordnen macht — der Umsatzreihe, die wie eine Achterbahn aussieht. MaxLinear setzte 892,4 Millionen US-Dollar um (2021), sprang im Boomjahr auf den Rekord von 1,120 Milliarden (2022) — und stürzte dann ab: 693,3 Millionen (2023), schließlich nur noch 360,5 Millionen (2024). Das ist gegenüber dem Gipfel ein Einbruch von rund 68 Prozent; der Umsatz hat sich also weit mehr als halbiert. 2025 kam die Wende: hinauf auf 467,6 Millionen (plus 29,7 Prozent), und das erste Quartal 2026 lag mit 137,2 Millionen wieder 43 Prozent über dem Vorjahresquartal. Der Chart zeigt die ganze Berg- und Talfahrt in einem Bild.

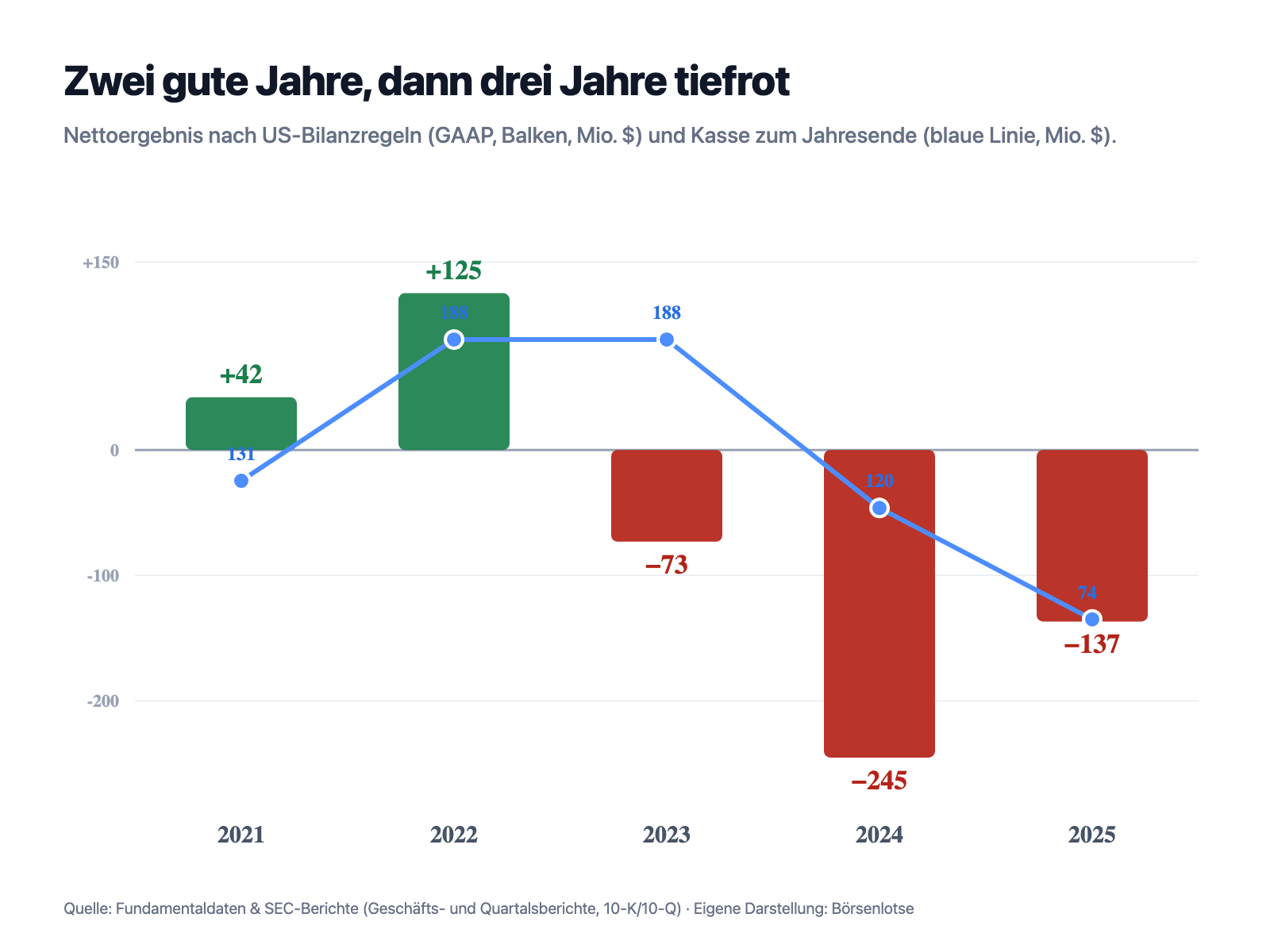

So sehr die Umsatz-Erholung Mut macht — die Zeile ganz unten, das Ergebnis, erzählt eine ernüchternde Geschichte. MaxLinear verdiente 2021 und 2022 noch Geld (42 bzw. 125 Millionen US-Dollar Gewinn), rutschte dann aber drei Jahre in Folge tief ins Minus: 73,1 Millionen Verlust (2023), 245,2 Millionen (2024) und 136,7 Millionen (2025) — jeweils nach US-Bilanzregeln (GAAP). Auch im ersten Quartal 2026 stand ein GAAP-Verlust von 45,1 Millionen. Der Grund ist nicht nur der Umsatzeinbruch, sondern die Kostenstruktur eines fabless Chip-Designers: Forschung & Entwicklung kostete 2025 rund 208,6 Millionen US-Dollar — etwa 45 Prozent des gesamten Umsatzes. Wer fast die Hälfte jedes Umsatz-Dollars in Entwicklung steckt, braucht kräftig wachsende Umsätze, um in die schwarzen Zahlen zu kommen. Und während die Verluste liefen, schrumpfte die Kasse: von 188 Millionen US-Dollar (Ende 2023) über 120 auf 72,8 Millionen (Ende 2025) und weiter auf 61,1 Millionen (Ende Q1 2026).

Zur Fairness gehört die andere Seite der Bilanzregeln: Auf bereinigter Non-GAAP-Basis — also ohne aktienbasierte Vergütung, Abschreibungen auf zugekaufte Werte und Sonderkosten — drehte MaxLinear 2025 wieder ins Plus und meldete für das erste Quartal 2026 einen bereinigten Gewinn von 19,4 Millionen US-Dollar. Für das zweite Quartal 2026 stellte das Unternehmen einen weiteren Sprung in Aussicht: Umsatz von rund 160 bis 170 Millionen US-Dollar. Die Erholung ist also real und beschleunigt sich. Aber genau hier lauert die Rallye-als-Beweis-Falle: Eine bereinigte Kennzahl und ein starkes Quartal im Aufschwung sind kein Beweis, dass die drei unbequemen Wahrheiten verschwunden sind. Schauen wir sie uns an.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Geschäft atmet in Wellen — die Halbleiter-Zyklik

Der erste Punkt ist keine Schwäche von MaxLinear allein, sondern das Wesen der Branche — aber man muss sie kennen, um den heutigen Kurs einzuordnen. Der Chipmarkt ist zyklisch: Bestellen die Kunden in Wellen, füllt sich das Auftragsbuch schlagartig; halten sie sich zurück, bricht die Nachfrage ebenso schnell ein. Genau das hat MaxLinear zwischen 2022 und 2024 durchlitten — vom Rekord in den Krater. Die Firma schreibt die Zyklik unumwunden in den Geschäftsbericht:

„The semiconductor industry is highly cyclical and is characterized by constant and rapid technological change, rapid product obsolescence and price erosion, evolving technical standards, short product life cycles and wide fluctuations in product supply and demand."

Übersetzung: „Die Halbleiterindustrie ist hochgradig zyklisch und von ständigem, schnellem technologischem Wandel geprägt, von rascher Produktveralterung und Preisverfall, sich wandelnden technischen Standards, kurzen Produktlebenszyklen und weiten Schwankungen von Angebot und Nachfrage."

— MaxLinear, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1 „Business" (Seasonality)

Warum ist das für den heutigen Anleger wichtig? Weil die Aktie gerade am oberen Rand einer solchen Welle handelt. Wer die Erholung von 2025 geradlinig verlängert, macht genau den Fehler der Rallye-als-Beweis-Falle. Dieselbe Zyklik prägt die ganze Ausrüster-Kette — man sieht sie etwa beim Chip-Ausrüster MKS oder beim Verpacker Amkor, deren Kurse ebenfalls stiegen, während das Ergebnis eine andere Sprache sprach.

Unbequeme Wahrheit Nr. 2: Der geplatzte Milliarden-Deal — Silicon Motion und die Klage ohne Rückstellung

Das ist der Kern dieser Analyse, und er hat mit dem operativen Geschäft nichts zu tun. 2022 wollte MaxLinear den Speicher-Chip-Konzern Silicon Motion für rund 3,8 Milliarden US-Dollar übernehmen — ein für MaxLinears Verhältnisse riesiger Deal. Im Juli 2023 zog MaxLinear die Reißleine, kündigte den Fusionsvertrag und erklärte sich für nicht mehr zum Abschluss verpflichtet. Silicon Motion sah das anders, warf MaxLinear Vertragsbruch vor und rief das Schiedsgericht in Singapur (Singapore International Arbitration Centre, SIAC) an. Silicon Motion fordert die im Vertrag vereinbarte Break-Fee (eine Art Vertragsstrafe, rund 160 Millionen US-Dollar) — und obendrauf Schadenersatz, der die Break-Fee nach eigener Darstellung deutlich übersteigt. MaxLinear formuliert es im Geschäftsbericht selbst so:

„… MaxLinear is consequently liable for substantial monetary damages in excess of the termination fee as provided in the Merger Agreement. … Silicon Motion seeks payment of the termination fee, additional damages, fees, and costs. The arbitration is confidential."

Übersetzung: „… MaxLinear hafte folglich für erhebliche Geldschäden, die über die im Fusionsvertrag vorgesehene Vertragsstrafe hinausgehen. … Silicon Motion verlangt die Zahlung der Vertragsstrafe, zusätzlichen Schadenersatz sowie Gebühren und Kosten. Das Schiedsverfahren ist vertraulich."

— MaxLinear, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 3 „Legal Proceedings" (Dispute with Silicon Motion)

Jetzt kommt der Teil, der diesen Fund von einem gewöhnlichen Rechtsstreit zu einem potenziellen Existenz-Fund macht — und den die Rallye komplett übertönt. MaxLinear hat für dieses Risiko keinen Cent zurückgestellt. Wörtlich steht im Bericht, das Management halte einen ungünstigen Ausgang derzeit nicht für „probable" (wahrscheinlich), weshalb keine Rückstellung gebildet wurde — und eine belastbare Schätzung der möglichen Summe sei nicht möglich:

„As of December 31, 2025, no material loss contingencies have been accrued for litigation and other legal claims in our consolidated financial statements … An unfavorable outcome of these matters may be reasonably possible in excess of recorded amounts; however, a reasonable estimate of the amount or range of such loss cannot be made at this time."

Übersetzung: „Zum 31. Dezember 2025 wurden in unserem Konzernabschluss keine wesentlichen Rückstellungen für Prozess- und andere Rechtsrisiken gebildet … Ein ungünstiger Ausgang dieser Angelegenheiten ist über die bilanzierten Beträge hinaus mit hinreichender Wahrscheinlichkeit möglich; eine belastbare Schätzung des Betrags oder der Bandbreite eines solchen Verlusts kann derzeit jedoch nicht vorgenommen werden."

— MaxLinear, Inc., SEC-Quartalsbericht (10-Q) Q1 2026, Note „Commitments and Contingencies"

Rechnen wir das ehrlich durch (unser Materialitäts-Gate). Auf der einen Seite steht eine Forderung, deren Höhe niemand öffentlich kennt, die aber die Break-Fee von rund 160 Millionen US-Dollar deutlich übersteigen soll — bei einem geplatzten Deal von 3,8 Milliarden können Schadenersatz-Ansprüche schnell in die Hunderte von Millionen oder darüber reichen. Auf der anderen Seite stehen eine Kasse von gut 61 Millionen und ein Eigenkapital von rund 452 Millionen US-Dollar. MaxLinear schreibt selbst, ein Schadensfall könnte das Unternehmen zwingen, alle Kreditlinien zu ziehen und die Barmittel einzusetzen, die dafür „may not be sufficient" — womöglich nicht ausreichen — seien; und man werde vielleicht keine Finanzierung zu vernünftigen Bedingungen bekommen. Das ist die Definition eines Struktur- bis Existenz-Funds: Ein ungünstiger Schiedsspruch könnte Barmittel und einen großen Teil des Eigenkapitals überschreiten und MaxLinear zu einer erheblichen Verwässerung (Ausgabe vieler neuer Aktien) oder Schlimmerem zwingen. Wichtig zur Fairness: MaxLinear hält sich für im Recht, verteidigt sich entschieden, und der Zeitpunkt eines Schiedsspruchs ist offen. Aber solange dieses Verfahren ohne Rückstellung läuft, hängt über der schönen Erholungsgeschichte ein Fragezeichen, das keine Kennzahl der Welt wegrechnet.

Unbequeme Wahrheit Nr. 3: Noch rote Zahlen — und eine dünne Kasse

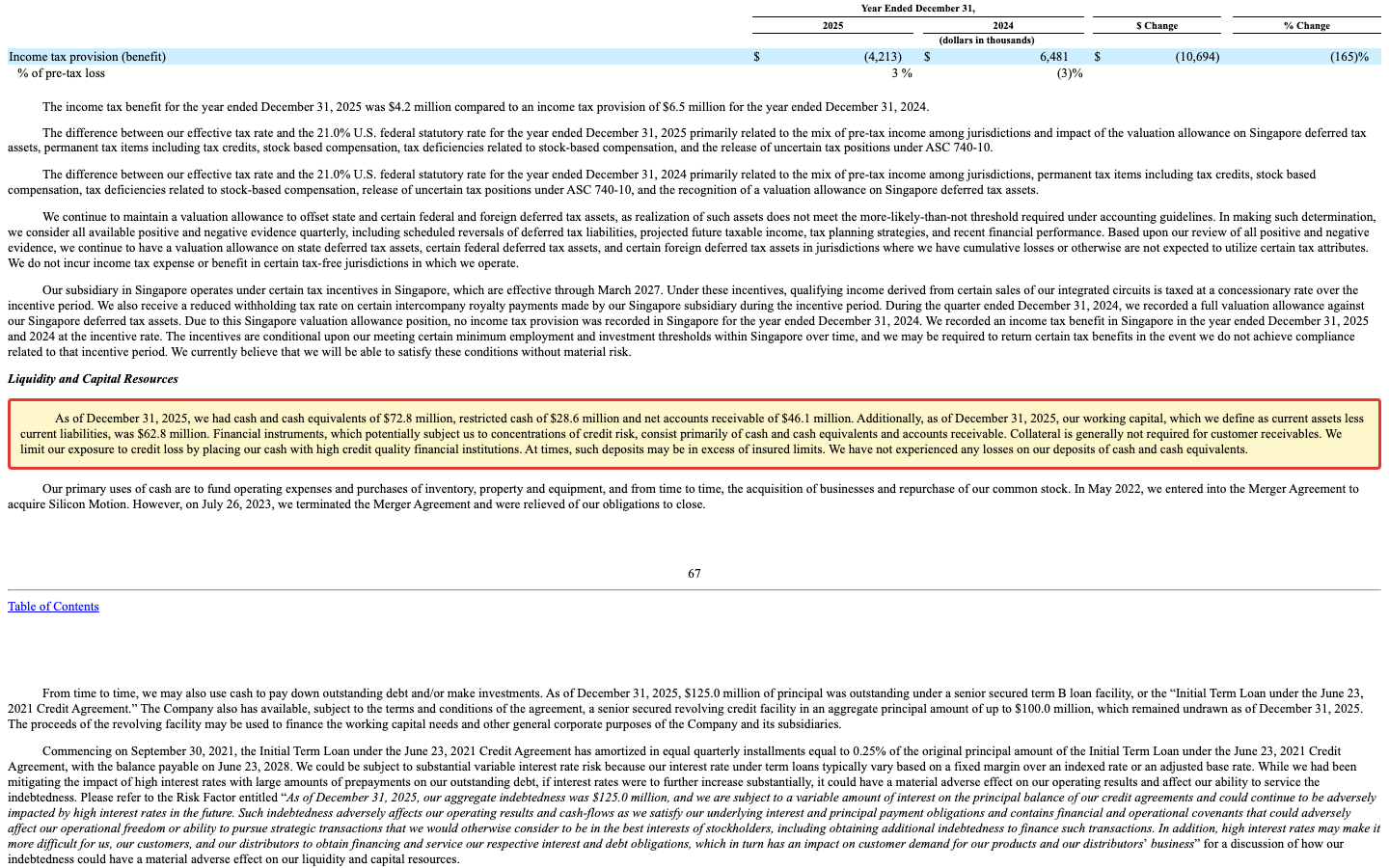

Die dritte Wahrheit knüpft direkt an die zweite an, denn sie macht das Klage-Risiko erst so brisant. MaxLinear ist finanziell nicht überschuldet — der besicherte Terminkredit liegt bei rund 125 Millionen US-Dollar, die Kreditlinie (jüngst auf 130 Millionen erhöht) war zuletzt ungenutzt. Das eigentliche Problem ist die dünne Kasse bei anhaltenden GAAP-Verlusten. Der Geschäftsbericht beziffert die Liquidität nüchtern:

„As of December 31, 2025, we had cash and cash equivalents of $72.8 million, restricted cash of $28.6 million and net accounts receivable of $46.1 million. Additionally, as of December 31, 2025, our working capital, which we define as current assets less current liabilities, was $62.8 million."

Übersetzung: „Zum 31. Dezember 2025 verfügten wir über Zahlungsmittel und Zahlungsmitteläquivalente von 72,8 Millionen US-Dollar, über verfügungsbeschränkte Mittel von 28,6 Millionen und über Nettoforderungen von 46,1 Millionen. Zudem betrug unser Nettoumlaufvermögen — definiert als kurzfristige Vermögenswerte abzüglich kurzfristiger Verbindlichkeiten — 62,8 Millionen US-Dollar."

— MaxLinear, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 7 „Liquidity and Capital Resources"

Zwei Dinge relativieren das — und zwei verschärfen es. Relativierend: Das operative Geschäft dreht ins Positive (Non-GAAP-Gewinn, steigende Umsätze, ungenutzte Kreditlinie), und ein fabless Modell bindet wenig Kapital. Verschärfend: Die Kasse ist bereits im laufenden Quartal weiter geschrumpft, und sie ist genau das Polster, das im Fall eines ungünstigen Schiedsspruchs „may not be sufficient" wäre. Ein kleines Cash-Polster ist in ruhigen Zeiten kein Drama — unter einem unbezifferten Milliardenprozess wird es zum wunden Punkt.

Bewertung — was die Rallye kostet

Jetzt zur Kernfrage. Die Erholung ist echt, die KI-Optik-Story ist echt — aber was zahlt man dafür, nachdem die Aktie schon geflogen ist? Zur Einordnung eine harte, datierte Zahl aus dem Geschäftsbericht: Zum 30. Juni 2025 war der Streubesitz der Aktie laut SEC-Deckblatt 1,1 Milliarden US-Dollar wert. Mitte 2026 liegt der Börsenwert in der Größenordnung von rund 8,5 Milliarden US-Dollar — die Aktie hat sich also in etwa einem Jahr um mehr als das Fünffache erhöht. Das ist die Rallye in Zahlen.

Auf den Umsatz von nur gut 0,5 Milliarden US-Dollar wirkt diese Bewertung sehr hoch: Der Unternehmenswert beträgt rund das 15-Fache des Jahresumsatzes (EV/Umsatz), das Kurs-Umsatz-Verhältnis liegt bei rund 17. Weil die Firma nach GAAP keinen Gewinn ausweist, gibt es kein sinnvolles laufendes Kurs-Gewinn-Verhältnis; auf die von Analysten erwarteten künftigen Gewinne gerechnet liegt es in der Größenordnung von 65. Anders gesagt: Der Markt bewertet MaxLinear nicht auf das, was die Firma heute verdient (nichts, nach GAAP), sondern auf eine kräftige, weit in die Zukunft verlängerte KI-Optik-Erholung. Ein bemerkenswertes Detail liefert der „Blick der Profis": Das mittlere Kursziel der Analysten liegt spürbar unter dem Niveau, auf das der Kurs bereits gestiegen ist — das Momentum ist der Fundamental-Einschätzung also vorausgeeilt. Merke: Bei einem Zykliker ohne laufenden Gewinn entscheidet nicht eine ausgewiesene Kennzahl, sondern die Frage, wie viel künftige Erholung im Preis schon steckt — und was passiert, wenn zusätzlich ein Milliardenprozess dazwischenfunkt.

Chancen und Risiken auf einen Blick

Was für MaxLinear spricht:

- Echte, sich beschleunigende Erholung mit KI-Rückenwind: Umsatz 2025 plus 29,7 Prozent, erstes Quartal 2026 plus 43 Prozent zum Vorjahr; Treiber ist das optische Rechenzentrumsgeschäft für KI-Plattformen (Infrastruktur-Segment Q1 2026 rund 46 Prozent des Umsatzes). Q2-2026-Ausblick von 160 bis 170 Millionen US-Dollar.

- Technologisch relevanter, breit aufgestellter Chip-Designer über vier Endmärkte (Breitband, Konnektivität, Infrastruktur/Optik, Industrie); hohe Bruttomarge (rund 57 Prozent), auf Non-GAAP-Basis 2025 wieder profitabel (Q1 2026: plus 19,4 Millionen).

- Finanziell nicht überschuldet: Terminkredit rund 125 Millionen US-Dollar, Kreditlinie (130 Millionen) ungenutzt; fabless Modell bindet wenig Kapital.

- Sehr starkes Momentum und breite Scanner-Konfluenz (24 Treffer) — der Trend ist intakt, und Analysten sehen die Firma überwiegend positiv.

Was dagegen spricht:

- Silicon-Motion-Schiedsverfahren ohne Rückstellung: Silicon Motion fordert die Break-Fee (rund 160 Millionen US-Dollar) plus Schadenersatz „in excess"; per 31.03.2026 keine Rückstellung gebildet, Kasse gut 61 Millionen — MaxLinear nennt die Mittel für einen Schadensfall selbst „may not be sufficient". Potenzieller Existenz-Fund.

- Noch tiefrote GAAP-Zahlen: Nettoverlust 136,7 Millionen US-Dollar (2025), Q1 2026 minus 45,1 Millionen; Forschung frisst rund 45 Prozent des Umsatzes; die Kasse schrumpft.

- Ausgeprägte Zyklik: Der Umsatz brach 2022 bis 2024 um rund 68 Prozent ein — ein starkes Quartal im Aufschwung ist kein Beweis gegen den nächsten Abschwung.

- Sehr hohe Bewertung nach der Rally: Unternehmenswert rund 15-facher Umsatz, erwartetes Kurs-Gewinn-Verhältnis rund 65, Kurs um mehr als das Fünffache gestiegen; das mittlere Analysten-Kursziel liegt darunter. Dazu Kundenkonzentration (zwei Kunden 28 Prozent, Top-10 65 Prozent des Umsatzes).

Ein menschliches Fazit

Erinnerst du dich an die Rallye-als-Beweis-Falle vom Anfang — den Reflex, einen steigenden Kurs für den Beweis einer geheilten Firma zu halten? Nach dem Blick in die Berichte kannst du MaxLinear jetzt mit offenen Augen einordnen. Der Kurs hat einen echten Kern: Das Geschäft mit optischen Chips für KI-Rechenzentren zieht kräftig an, die Umsätze steigen zweistellig, auf bereinigter Basis ist die Firma wieder profitabel. Das ist die gute Hälfte, und sie erklärt, warum die Aktie so stark aussieht.

Die andere Hälfte übertönt der Kurs: Nach US-Bilanzregeln steht MaxLinear noch tief im Minus, der Umsatz liegt unter der Hälfte des Booms von 2022, die Kasse ist auf gut 61 Millionen US-Dollar geschrumpft — und über allem schwebt ein Silicon-Motion-Schiedsverfahren, das die Break-Fee plus unbezifferten Schadenersatz fordert und für das keine einzige Rückstellung in der Bilanz steht. Genau diesen letzten Punkt macht ein verfünffachter Kurs unsichtbar, und genau er ist der gefährlichste. Unsere Befunde sprechen deshalb für erhöhte Vorsicht: Die belegten Stärken sind real, aber sie liefern uns keine Sicherheitsmarge, solange ein potenzieller Existenz-Fund ohne Rückstellung offen ist und der Preis eine perfekte Erholung bereits einpreist.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du den Kurs nicht mit einem Freibrief verwechselst. Ein steigender Preis ist ein Signal des Marktes — kein Urteil über die Rückstellung, die fehlt. Wer hier investiert, wettet darauf, dass die KI-Optik-Erholung stark genug bleibt und das Schiedsverfahren glimpflich ausgeht. Beides kann eintreten. Aber es ist eine Wette auf zwei offene Fragen zugleich — und der Kurs beantwortet keine davon.

Quellen

- MaxLinear, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (per 31.12.2025, eingereicht 29.01.2026)

- MaxLinear, Inc. — SEC-Quartalsbericht (10-Q) Q1 2026 (per 31.03.2026, eingereicht 23.04.2026)

- MaxLinear, Inc. — SEC-8-K, Exhibit 99.1 (Quartalsergebnis Q1 2026, GAAP/Non-GAAP, Q2-Guidance; 23.04.2026)

- MaxLinear, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2024 (per 31.12.2024, eingereicht 29.01.2025)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe, Analysten); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäft & KI-Rückenwind positiv

- Relevanter fabless Chip-Designer über vier Endmärkte, mit echtem, sich beschleunigendem KI-Rückenwind: Das optische Rechenzentrumsgeschäft für KI-Plattformen trägt die Erholung (Umsatz 2025 plus 29,7 Prozent, Q1 2026 plus 43 Prozent zum Vorjahr; Infrastruktur-Segment Q1 2026 rund 46 Prozent). Hohe Bruttomarge (rund 57 Prozent), Q2-2026-Ausblick 160 bis 170 Millionen US-Dollar. Das ist die belegte Stärke.

- Silicon-Motion-Rechtsstreit negativ

- Der potenzielle Existenz-Fund: Silicon Motion fordert vor dem Schiedsgericht in Singapur die Break-Fee (rund 160 Millionen US-Dollar) plus Schadenersatz „in excess of the termination fee" aus dem 2023 geplatzten 3,8-Milliarden-Deal. Per 31.03.2026 steht keine Rückstellung dagegen; MaxLinear nennt die eigenen Barmittel (gut 61 Millionen) für einen Schadensfall selbst „may not be sufficient". Ein ungünstiger Schiedsspruch könnte Kasse und einen großen Teil des Eigenkapitals überschreiten.

- Profitabilität & Kasse negativ

- Nach US-Bilanzregeln (GAAP) noch tiefrot: Nettoverlust 136,7 Millionen US-Dollar (2025), Q1 2026 minus 45,1 Millionen; Forschung frisst rund 45 Prozent des Umsatzes. Auf Non-GAAP-Basis wieder positiv (Q1 2026: plus 19,4 Millionen), doch die Kasse schrumpfte binnen eines Quartals von 72,8 auf 61,1 Millionen — ein dünnes Polster, das unter dem unbezifferten Prozess zum wunden Punkt wird.

- Zyklik & Konzentration neutral

- Das Geschäft ist ausgeprägt zyklisch: Der Umsatz brach 2022 bis 2024 um rund 68 Prozent ein. Ein starkes Quartal im Aufschwung ist kein Beweis gegen den nächsten Abschwung. Dazu eine spürbare Kundenkonzentration (zwei Kunden rund 28 Prozent, Top-10 rund 65 Prozent des Umsatzes) — ein Klumpenrisiko, im Ernstfall eine Delle, keine Existenzfrage.

- Bewertung & Momentum negativ

- Sehr starkes Momentum (24 Scanner-Treffer, Kurs plus rund 540 Prozent in zwölf Monaten), aber sehr hohe Bewertung: Unternehmenswert rund 15-facher Umsatz, Kurs-Umsatz-Verhältnis rund 17, erwartetes Kurs-Gewinn-Verhältnis rund 65 (kein laufendes KGV mangels GAAP-Gewinn). Das mittlere Analysten-Kursziel liegt unter dem aufgelaufenen Kurs — das Momentum ist der Fundamental-Einschätzung vorausgeeilt.

MaxLinear (MXL) hat eine echte Geschichte — optische Chips für KI-Rechenzentren treiben eine sich beschleunigende Umsatzerholung, und der Kurs hat sich in zwölf Monaten um mehr als das Fünffache erhöht (24 Scanner-Treffer). Doch der Kurs macht drei belegte Lasten unsichtbar: nach US-Bilanzregeln noch tiefrote Zahlen mit schrumpfender Kasse, eine ausgeprägte Zyklik (Umsatz seit 2022 rund 68 Prozent eingebrochen) — und vor allem ein Silicon-Motion-Schiedsverfahren, das die Break-Fee plus unbezifferten Schadenersatz fordert und für das keine Rückstellung in der Bilanz steht. Unsere Befunde sprechen für erhöhte Vorsicht, solange dieser potenzielle Existenz-Fund offen ist. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund für Fund, 10.07.2026): (1) Silicon-Motion-Schiedsverfahren (SIAC Singapur) — Break-Fee rund 160 Mio. US-Dollar plus Schadenersatz „in excess of the termination fee" aus dem 2023 geplatzten 3,8-Mrd.-Deal. Geprüft auf Existenz-Charakter: keine Rückstellung per 31.03.2026 („no material loss contingencies have been accrued … a reasonable estimate … cannot be made"), Kasse gut 61 Mio., Eigenkapital rund 452 Mio.; MaxLinear nennt die Mittel selbst „may not be sufficient" → Struktur- bis Existenz-Fund, darf die Ampel allein bestimmen. (2) GAAP-Verlust/Cash-Burn — Nettoverlust 136,7 Mio. (2025), Q1 2026 −45,1 Mio., Kasse 72,8 → 61,1 Mio.; Non-GAAP positiv, Kreditlinie ungenutzt → Struktur-Fund, der die Dünne der Kasse und damit den Existenz-Fund verschärft. (3) Zyklik — Umsatz 2022–2024 −68 Prozent, im Aufschwung profitabel → Preis-Fund. (4) Bewertung — EV/Umsatz ~15, KUV ~17, erwartetes KGV ~65, Kurs +540 Prozent, Analysten-Kursziel darunter → Preis-Fund. (5) Kundenkonzentration zwei Kunden 28 Prozent, Top-10 65 Prozent → Klumpenrisiko-Delle. Ergebnis: ein Existenz-Fund (unbeziffert, ohne Rückstellung) plus mehrere Preis-/Struktur-Funde und ein unbewiesener Turnaround → „vorsicht" (nicht „beobachten", weil ein Existenz-Fund vorliegt; nicht „verkaufen", weil keine Manipulation/kein Going-Concern-Vermerk vorliegt und die operative Erholung belegt ist).

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (EV/Umsatz ~15, KUV ~17, erwartetes KGV ~65). Ein laufendes KGV existiert mangels GAAP-Gewinn nicht. SEC-datierter Ankerwert: Streubesitz/Non-Affiliate-Marktwert zum 30.06.2025 = 1,1 Mrd. US-Dollar (10-K-Deckblatt); Mitte 2026 Börsenwert grob 8,5 Mrd. (Aktie um mehr als das Fünffache gestiegen). Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Umsatz-, Ergebnis-, Kassen- und Endmarkt-Reihen stammen aus dem Geschäftsbericht (10-K) 2025 (Item 1/1A/3/7, Notes), dem Quartalsbericht (10-Q) Q1 2026 und dem Quartals-8-K (Exhibit 99.1, GAAP/Non-GAAP, Q2-Guidance) und wurden gegen die Fundamentaldaten abgeglichen. Endmärkte 2025: Breitband 44 % (+75 %), Infrastruktur 32 % (+30 %), Konnektivität 17 % (+40 %), Industrie & Multi-Market 8 % (−50 %); Q1 2026 Infrastruktur bereits rund 46 %.

- Sonderlagen-Screening (EDGAR-Vollindex CIK 1288469): dominante Sonderlage ist der 2023 geplatzte Silicon-Motion-Deal (S-4/425/SC TO-T/DEFM aus 2022/2023) und das laufende SIAC-Schiedsverfahren samt Aktionärsklagen (auf District-Ebene „with prejudice" abgewiesen, Berufung beim 9. Bundesberufungsgericht anhängig). Institutionelle überwiegend passiv (Schedule 13G), keine aktivistische SC 13D mit Strategic-Review-Charakter, keine Übernahme-8-K.

- KI-Akte: Kategorie „Verkauft KI" (bewertet 10.07.2026). Begründung: Der Geschäftsbericht (10-K) 2025 beschreibt eigene Produkte, die „patented machine learning techniques" nutzen und in „next-generation communication and artificial intelligence systems" stecken; der Quartals-8-K führt den Umsatzsprung direkt auf optische Rechenzentrums-Produkte „across scale-up and scale-out AI platforms" zurück, und das optische Rechenzentrumsgeschäft ist der am schnellsten wachsende Umsatzblock (Q1 2026 rund 46 Prozent). Damit ist KI-Infrastruktur eine dokumentierte, tragende Umsatzquelle — nach der Vorrang-Regel „verkauft" (konsistent mit vergleichbaren Optik-für-KI-Zulieferern). Hinweis: Dies weicht bewusst von einer rein „Endmarkt-neutralen" Lesart ab; ausschlaggebend war die belegte, direkte KI-Umsatzattribution in den Filings.

Häufige Fragen

MaxLinear, Inc. (NASDAQ: MXL) ist ein fabless Halbleiter-Designer: Das Unternehmen entwirft Kommunikations-Chips (Systems-on-Chip) und lässt sie extern fertigen. Die Bausteine stecken in Breitband- und Glasfaser-Modems, Wi-Fi- und Ethernet-Geräten, 5G-Infrastruktur und — zunehmend wichtig — in optischen Transceivern, die die Server in KI-Rechenzentren verbinden. Sitz ist Carlsbad, Kalifornien.

Vor allem wegen des optischen Rechenzentrumsgeschäfts: MaxLinear liefert Chips für die Glasfaser-Verbindungen in KI-Rechenzentren, und diese Nachfrage boomt. Der Umsatz stieg 2025 um 29,7 Prozent und im ersten Quartal 2026 um 43 Prozent zum Vorjahr. Der Kurs hat sich in zwölf Monaten um mehr als das Fünffache erhöht — schneller als die noch tiefroten GAAP-Zahlen, weshalb die Bewertung hoch ist.

MaxLinear wollte 2022 den Speicher-Chip-Konzern Silicon Motion für rund 3,8 Milliarden US-Dollar übernehmen, zog sich 2023 aber zurück. Silicon Motion wirft Vertragsbruch vor und fordert vor dem Schiedsgericht in Singapur die Vertragsstrafe (rund 160 Millionen US-Dollar) plus zusätzlichen Schadenersatz. Das Verfahren ist vertraulich. Brisant: Per 31.03.2026 hat MaxLinear dafür keine Rückstellung gebildet und schreibt selbst, die Barmittel könnten für einen Schadensfall nicht ausreichen.

Das hängt von der Bilanzregel ab. Nach US-Bilanzregeln (GAAP) schreibt MaxLinear seit 2023 Verluste — 136,7 Millionen US-Dollar (2025), im ersten Quartal 2026 minus 45,1 Millionen. Auf bereinigter Non-GAAP-Basis (ohne aktienbasierte Vergütung, Abschreibungen auf Zukäufe und Sonderkosten) drehte das Ergebnis 2025 wieder ins Plus (Q1 2026: plus 19,4 Millionen). Forschung & Entwicklung kostet rund 45 Prozent des Umsatzes.

Ja, und zwar direkter, als man denkt. MaxLinear verkauft die optischen Chips, die die Server in KI-Rechenzentren verbinden. Im Quartals-8-K führt die Firma den Umsatzsprung ausdrücklich auf Produktionshochläufe „at multiple hyperscale customers across scale-up and scale-out AI platforms" zurück. Deshalb stuft unsere KI-Akte MaxLinear als „Verkauft KI" ein — nicht als KI-Software-Anbieter, sondern als Zulieferer der Chips, die die KI-Infrastruktur überhaupt erst verbinden.

Gemessen am Umsatz ja: Der Unternehmenswert beträgt rund das 15-Fache des Jahresumsatzes, das Kurs-Umsatz-Verhältnis liegt bei rund 17 (Stand Mitte 2026). Ein laufendes Kurs-Gewinn-Verhältnis gibt es mangels GAAP-Gewinn nicht; auf erwartete künftige Gewinne gerechnet liegt es bei rund 65. Der Kurs hat sich um mehr als das Fünffache erhöht und preist eine kräftige Erholung bereits ein — das mittlere Analysten-Kursziel liegt sogar darunter.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.