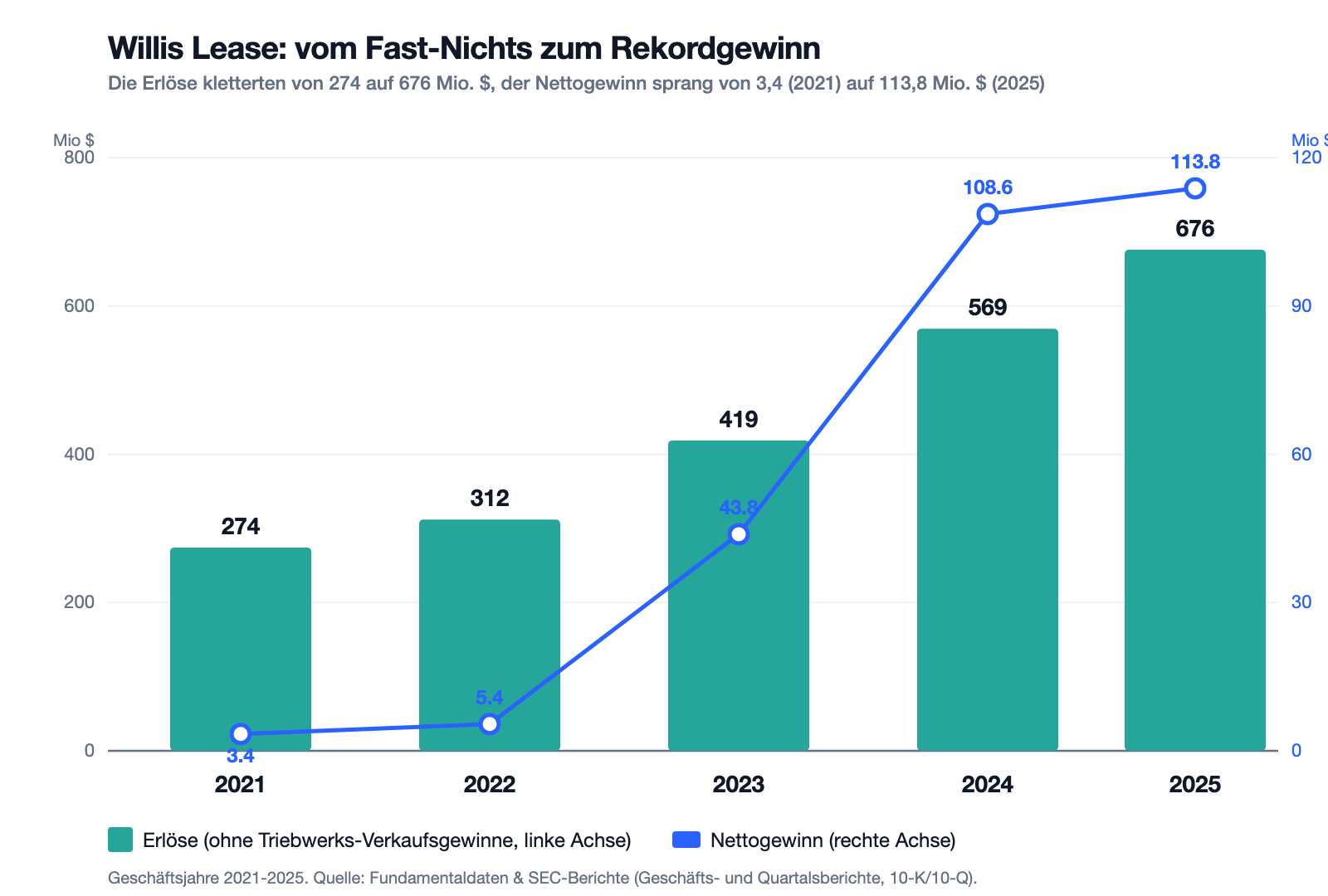

Willis Lease-Aktie: Rekordgewinne mit Flugzeug-Triebwerken — finanziert mit 2,7 Milliarden Dollar Schulden

Willis Lease Finance vermietet Airlines Ersatz-Flugzeugtriebwerke und meldet dank des weltweiten Wartungs-Booms Rekordgewinne: Der Nettogewinn sprang von 3,4 Millionen US-Dollar (2021) auf 113,8 Millionen (2025), die Aktie legte in fünf Jahren rund 400 Prozent zu. Doch wir haben Geschäfts- und Quartalsbericht gelesen: Die Triebwerksflotte steht mit 2,7 Milliarden US-Dollar Schulden in den Büchern, ein spürbarer Teil des Rekords stammt aus schwankenden Triebwerksverkäufen und Wartungsrücklagen, und die Familie Willis kontrolliert rund 40 Prozent der Stimmen. Ein Rekordjahr ist eine Momentaufnahme, kein Fahrplan.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns Anleger jedes Mal aufs Neue erwischt, wenn eine Firma eine Serie hinlegt: Wir verlängern die Serie einfach in die Zukunft. „Der Gewinn hat sich verzehnfacht, die Aktie steht rund 400 Prozent höher als vor fünf Jahren — warum sollte das aufhören?" Nennen wir es die Rekord-Hypnose: Ein Rekordjahr fühlt sich an wie ein Naturgesetz, dabei ist es eine Momentaufnahme. Willis Lease Finance (Nasdaq: WLFC) liefert gerade eine solche hypnotische Serie ab — Rekordumsatz, Rekordgewinn, ein Chart, der fast senkrecht nach oben zeigt. Deshalb machen wir einen Deal: Bevor du dich von der Aufwärtsbewegung einlullen lässt, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Willis Lease ist eine echte Qualitätsfirma in einer echten Nische — der größte unabhängige Vermieter von Ersatz-Flugzeugtriebwerken, mitten im weltweiten Wartungs-Boom. Die Frage ist nicht, ob hier ein gutes Geschäft steckt — das steckt drin. Die Frage ist, was du für dieses Geschäft bezahlst, wie viel des Rekordgewinns wirklich Substanz ist und wie viel Schulden die glänzende Flotte trägt. Merk dir diesen Satz: Ein Triebwerks-Leasinggeber ist im Kern eine kreditfinanzierte Bank auf Rädern — und Banken bewertet man nicht am letzten Rekordjahr, sondern an der Deckung.

Was Willis Lease eigentlich macht

Stell dir vor, du betreibst eine Fluggesellschaft. Ein Triebwerk deiner Maschinen muss regelmäßig zur großen Wartung in die Werkstatt — ein sogenannter Shop Visit, der Wochen bis Monate dauert. Solange dein Triebwerk in der Werkstatt hängt, brauchst du ein Ersatztriebwerk, sonst steht das Flugzeug am Boden und verdient nichts. Genau hier kommt Willis Lease ins Spiel: Das Unternehmen kauft Flugzeug-Triebwerke, hält sie in einem großen Pool bereit und vermietet sie an Airlines, die kurzfristig ein Reservetriebwerk brauchen. Man kann es sich vorstellen wie einen Autoverleih — nur dass die „Leihwagen" Triebwerke im Wert von mehreren Millionen US-Dollar pro Stück sind und die Mietdauer Monate bis Jahre beträgt.

Zum 31. Dezember 2025 umfasste dieser Pool 363 Triebwerke, 20 Flugzeuge und ein Marineschiff; weitere 116 Triebwerke verwaltet Willis im Auftrag Dritter. Dazu kommen zwei ergänzende Standbeine: der Handel mit Ersatzteilen (Segment „Spare Parts Sales" — Willis zerlegt ältere Triebwerke und verkauft die Einzelteile) sowie Wartungs- und Managementdienste. Das Geschäft reitet auf einem kräftigen Rückenwind: Weltweit fehlen Werkstattkapazitäten (im Fachjargon MRO — Maintenance, Repair, Overhaul, also Wartung, Reparatur, Überholung), die Flugzeug-Flotten altern, neue Maschinen kommen verspätet. Alles das macht Ersatz-Triebwerke knapp und die Mietraten hoch. Genau deshalb stieg die durchschnittliche Auslastung der Flotte von 83 auf 85 Prozent — für einen Vermieter ist Auslastung das, was für einen Hotelier die Belegung ist.

Willis Lease ist dabei kein Nobody: Das Unternehmen wurde 1985 von Charles F. Willis IV gegründet, der — so der Geschäftsbericht — das kommerzielle Modell des Triebwerks-Leasings mit erfunden hat. Heute ist Willis der größte unabhängige Anbieter seiner Art. Klingt nach einer runden Wachstumsstory? Ist es zum Teil auch. Aber eine Nische mit Preismacht ist noch keine Erlaubnis, blind zu kaufen — schauen wir genauer hin.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Willis Lease ist dort ein ausgesprochen breiter Treffer — 17 Filter (Datenstand 10. Juli 2026), und die Mischung ist die spannende: Sie kombiniert Trend und Substanz.

- »Best of All« — das ist kein einzelner Indikator, sondern der Konfluenz-Filter: Er schlägt nur an, wenn eine Aktie in mehreren Qualitäts- und Trendkriterien gleichzeitig vorne liegt. Willis erreicht hier einen hohen Konfluenzwert — ein Zeichen, dass mehrere unabhängige Kategorien in dieselbe Richtung zeigen, nicht nur ein steiler Chart.

- Die Trend-Seite: »Power Trend«, »Stan Weinstein: Stage 2«, »21-EMA-Trend« und »Mark Minervini: Trend« — die Aktie ist charttechnisch klar in einer Aufwärtsphase, über ihren steigenden Durchschnittslinien.

- Die Substanz-Seite — und das ist der interessante Teil: »Qualitäts-Wachstum«, »Hohes Umsatzwachstum«, »GpA-Beschleunigung« und »Profis 80%«. Dass eine Aktie gleichzeitig in Trend- und in Gewinnwachstums-Filtern auftaucht, ist selten — es bedeutet, dass hinter dem Chart tatsächlich steigende Zahlen stehen.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Best of All« öffnen und die Zeile WLFC suchen. Aber — und das ist der ehrliche Teil — Scanner-Treffer beschreiben, was war: einen starken Trend und starkes Gewinnwachstum. Ob der Kurs weiterläuft, entscheidet nicht der Chart, sondern der Triebwerksmarkt und die Bilanz. Also schauen wir uns die Zahlen an.

Die Zahlen über die Jahre

Fangen wir mit dem an, was wirklich beeindruckt — und das tut es. Vor fünf Jahren war Willis Lease eine solide, aber unauffällige Firma: 2021 lag der Nettogewinn bei mageren 3,4 Millionen US-Dollar, 2022 bei 5,4 Millionen. Dann kam der Wartungs-Boom. Der Gewinn sprang auf 43,8 Millionen (2023), 108,6 Millionen (2024) und zuletzt 113,8 Millionen US-Dollar (2025) — das verwässerte Ergebnis je Aktie stieg auf 15,39 US-Dollar. Der Gesamtumsatz erreichte 2025 laut Geschäftsbericht (10-K) 730,2 Millionen US-Dollar. Das ist keine kleine Delle nach oben, das ist ein anderer Aggregatzustand. Und es erklärt, warum die Aktie in fünf Jahren rund 400 Prozent zulegte.

Auch das jüngste Quartal bestätigt den Schwung: Im ersten Quartal 2026 (per 31. März 2026) lag der Umsatz bei 194,3 Millionen US-Dollar und der Gewinn bei 25,1 Millionen. Ein Quartal macht noch keinen Sommer, aber die Richtung stimmt. Bevor wir uns jetzt aber von der Rekord-Hypnose davontragen lassen, drehen wir den Bericht um und lesen das Kleingedruckte. Denn genau da, wo eine Firma am hellsten strahlt, lohnt der zweite Blick am meisten.

Die unbequemen Wahrheiten

Bei einer hochprofitablen, wachsenden Firma sind die unbequemen Wahrheiten leiser als bei einem Verlustfall — aber man muss sie kennen, um den Preis und die Nachhaltigkeit des Rekords zu verstehen. Drei Dinge sollte man gelesen haben, bevor man die Rekordserie einfach fortschreibt.

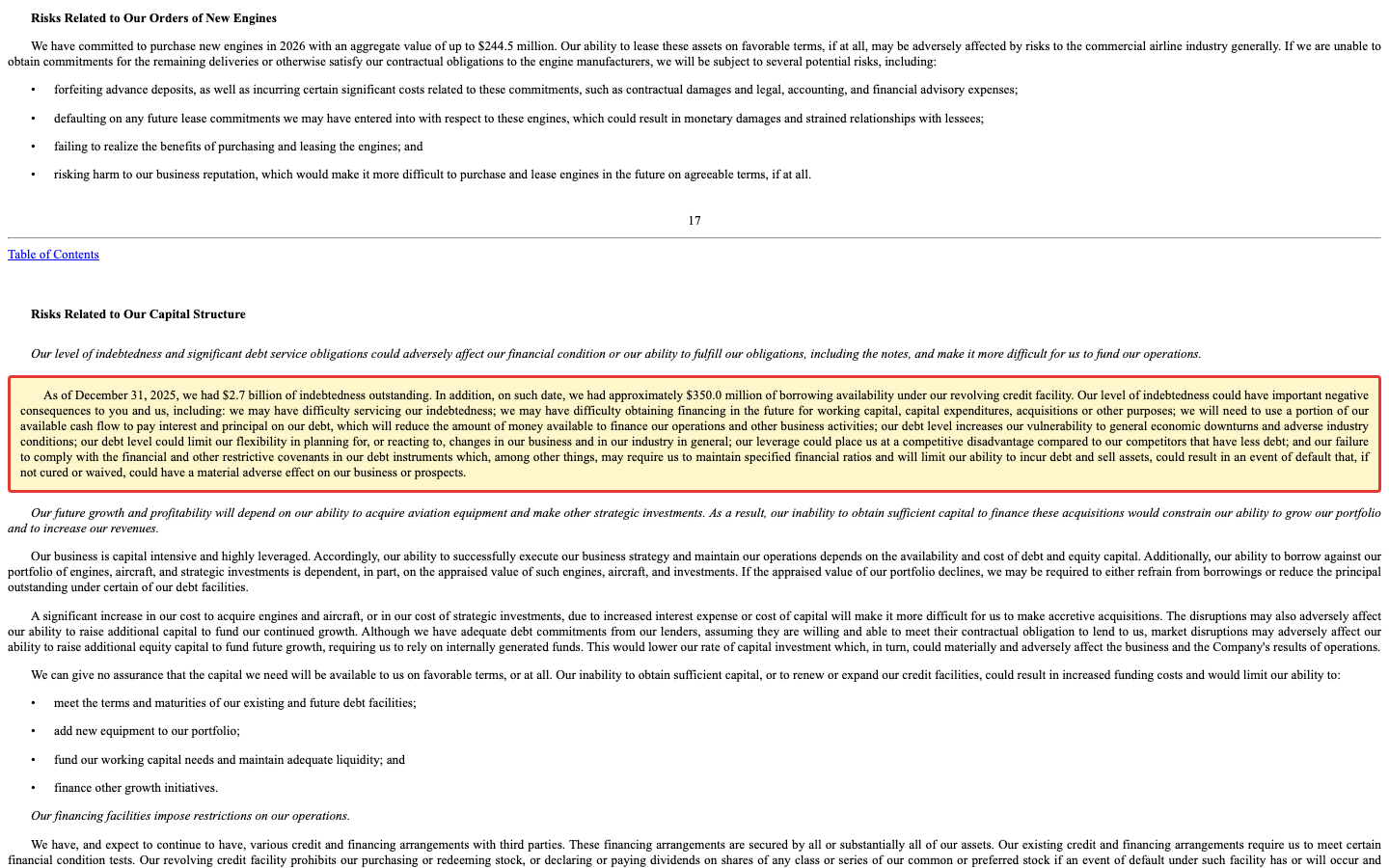

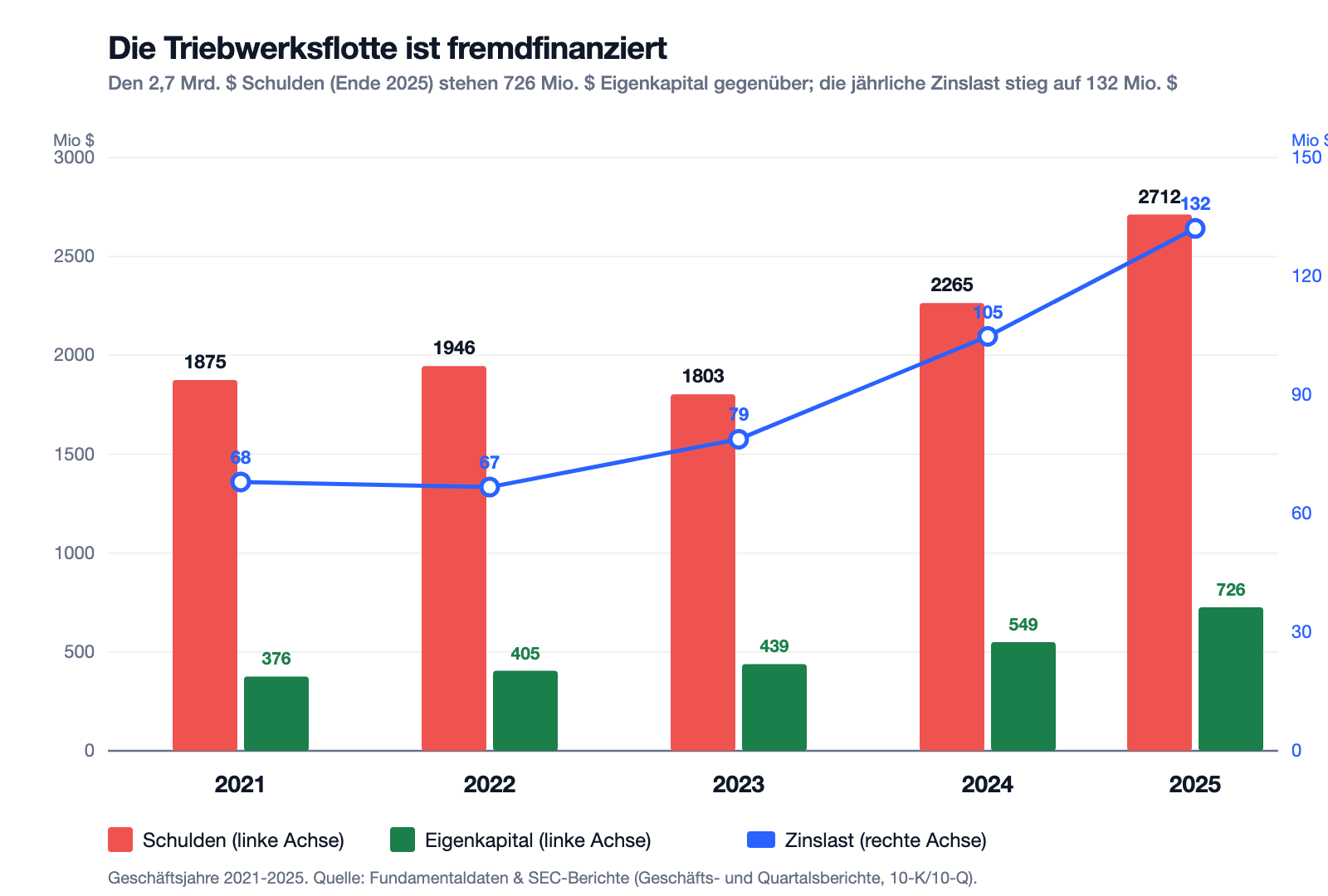

Unbequeme Wahrheit Nr. 1: Die glänzende Flotte trägt 2,7 Milliarden Dollar Schulden

Ein Triebwerks-Vermieter verdient nur, wenn er Triebwerke besitzt — und Triebwerke kosten Millionen. Willis kauft sie überwiegend auf Kredit. Deshalb steht der eigentlichen Star des Geschäfts, der Flotte, eine gewaltige Schuldenlast gegenüber. Das Unternehmen benennt die Summe unmissverständlich:

„As of December 31, 2025, we had $2.7 billion of indebtedness outstanding. In addition, on such date, we had approximately $350.0 million of borrowing availability under our revolving credit facility. Our level of indebtedness could have important negative consequences to you and us, including: we may have difficulty servicing our indebtedness … our leverage could place us at a competitive disadvantage compared to our competitors that have less debt."

Übersetzung: „Zum 31. Dezember 2025 hatten wir 2,7 Milliarden US-Dollar an ausstehenden Schulden. Zusätzlich verfügten wir zu diesem Zeitpunkt über rund 350,0 Millionen US-Dollar an Kreditspielraum aus unserer revolvierenden Kreditlinie. Unser Verschuldungsniveau könnte erhebliche negative Folgen für Sie und uns haben, darunter: Wir könnten Schwierigkeiten haben, unsere Schulden zu bedienen … unsere Hebelwirkung könnte uns gegenüber Wettbewerbern mit weniger Schulden benachteiligen."

— Willis Lease Finance Corporation, SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors (Capital Structure)

Wie diese 2,7 Milliarden aufgebaut sind, lohnt zu wissen, denn es ist die Struktur eines Finanzunternehmens: Der Großteil steckt in Asset-Backed-Verbriefungen — sogenannten Willis Engine Structured Trusts (WEST III, V, VI, VII, VIII und IX), rechtlich abgeschottete Zweckgesellschaften, in denen jeweils ein Bündel Triebwerke liegt und gegen das Anleihen ausgegeben werden. WEST VIII sammelte 2025 rund 596 Millionen US-Dollar ein, WEST IX rund 392 Millionen. Dazu kommen eine 1-Milliarde-Kreditlinie über fünf Jahre und eine besicherte Lagerkreditlinie. Die Verschuldung ist also an die Triebwerke gekoppelt — das ist typisch für die Branche und mindert das Risiko gegenüber ungedeckten Schulden. Trotzdem sind die nackten Zahlen sportlich: Den 2,7 Milliarden Schulden stehen nur 725,5 Millionen Eigenkapital gegenüber (Nettoverschuldung rund das 6,8-Fache des operativen Ergebnisses EBITDA), und die jährliche Zinslast ist von 66 Millionen (2022) auf 132,1 Millionen US-Dollar (2025) gestiegen. Die gute Nachricht: Das operative Ergebnis (EBITDA 393,7 Millionen) deckt diese Zinsen rund dreifach, es gibt keinen Zweifel am Fortbestand. Die nüchterne: Steigende Zinsen oder fallende Triebwerkswerte träfen dieses Modell an der empfindlichsten Stelle.

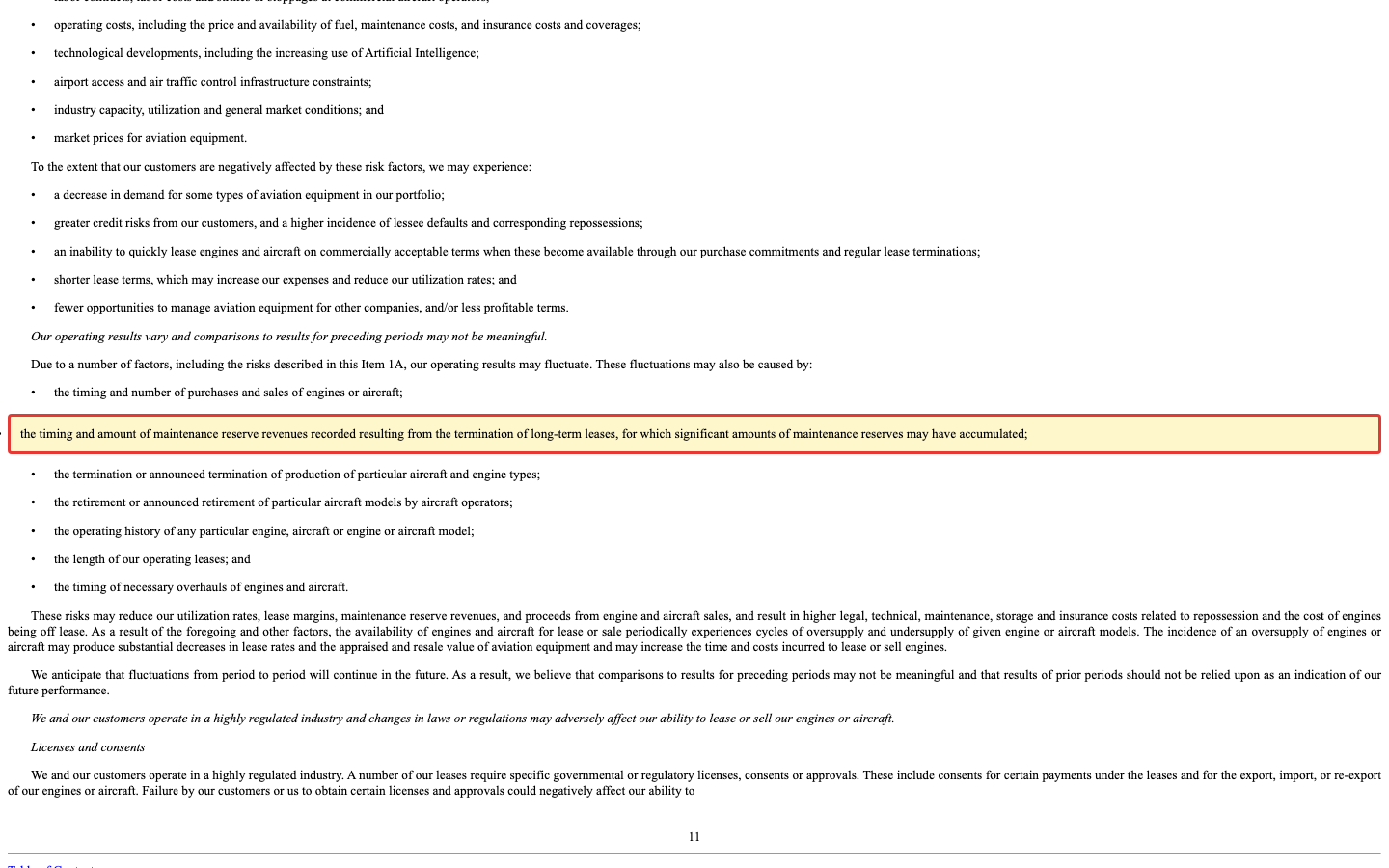

Unbequeme Wahrheit Nr. 2: Ein Teil des Rekords schwankt von Jahr zu Jahr

Jetzt zur Ertragsqualität — der Frage, wie verlässlich der Rekordgewinn ist. Zerlegt man die 730,2 Millionen Umsatz 2025, ergibt sich ein differenzierteres Bild: Nur rund 40 Prozent (291,6 Millionen US-Dollar) sind wiederkehrende Mieterlöse — das planbare Herzstück. Rund ein Drittel (232,0 Millionen) sind Wartungsrücklagen (Maintenance Reserves): Beträge, die Mieter für künftige Wartung einzahlen und die Willis als Erlös verbucht — teils sprunghaft, wenn ein langfristiger Vertrag endet und aufgelaufene Rücklagen auf einen Schlag ins Ergebnis wandern. Weitere 54,0 Millionen stammen aus dem Verkauf geleaster Triebwerke, 95,5 Millionen aus dem Ersatzteilhandel. Das Unternehmen selbst schreibt, warum das die Ergebnisse holprig macht:

„… the timing and amount of maintenance reserve revenues recorded resulting from the termination of long-term leases, for which significant amounts of maintenance reserves may have accumulated … We anticipate that fluctuations from period to period will continue in the future. As a result, we believe that comparisons to results for preceding periods may not be meaningful."

Übersetzung: „… der Zeitpunkt und die Höhe der Wartungsrücklagen-Erlöse, die aus der Beendigung langfristiger Leasingverträge resultieren, für die sich erhebliche Wartungsrücklagen angesammelt haben können … Wir erwarten, dass die Schwankungen von Periode zu Periode auch künftig anhalten. Deshalb sind Vergleiche mit Ergebnissen vorheriger Perioden möglicherweise nicht aussagekräftig."

— Willis Lease Finance Corporation, SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors (Operating results vary)

Wichtig für die faire Einordnung: Das ist kein Bilanz-Trick und kein erfundener Gewinn. Wartungsrücklagen und Verkaufsgewinne sind echte, saubere Erlöse eines Triebwerks-Vermieters — sie gehören zum Geschäft. Aber sie sind lumpy, wie der Angelsachse sagt: klumpig, unregelmäßig. Wer den Rekordgewinn 2025 eins zu eins als neue Basis für alle Zukunft nimmt, unterschätzt, wie stark einzelne Vertragsenden und Triebwerksverkäufe ein Jahr schmücken können. Das Herzstück — die wiederkehrenden Mieterlöse — wächst solide; der Rest tanzt. Merke: Ein Rekord aus teils schwankenden Bausteinen ist ein guter Rekord, aber ein wackeliger Anker für die Bewertung.

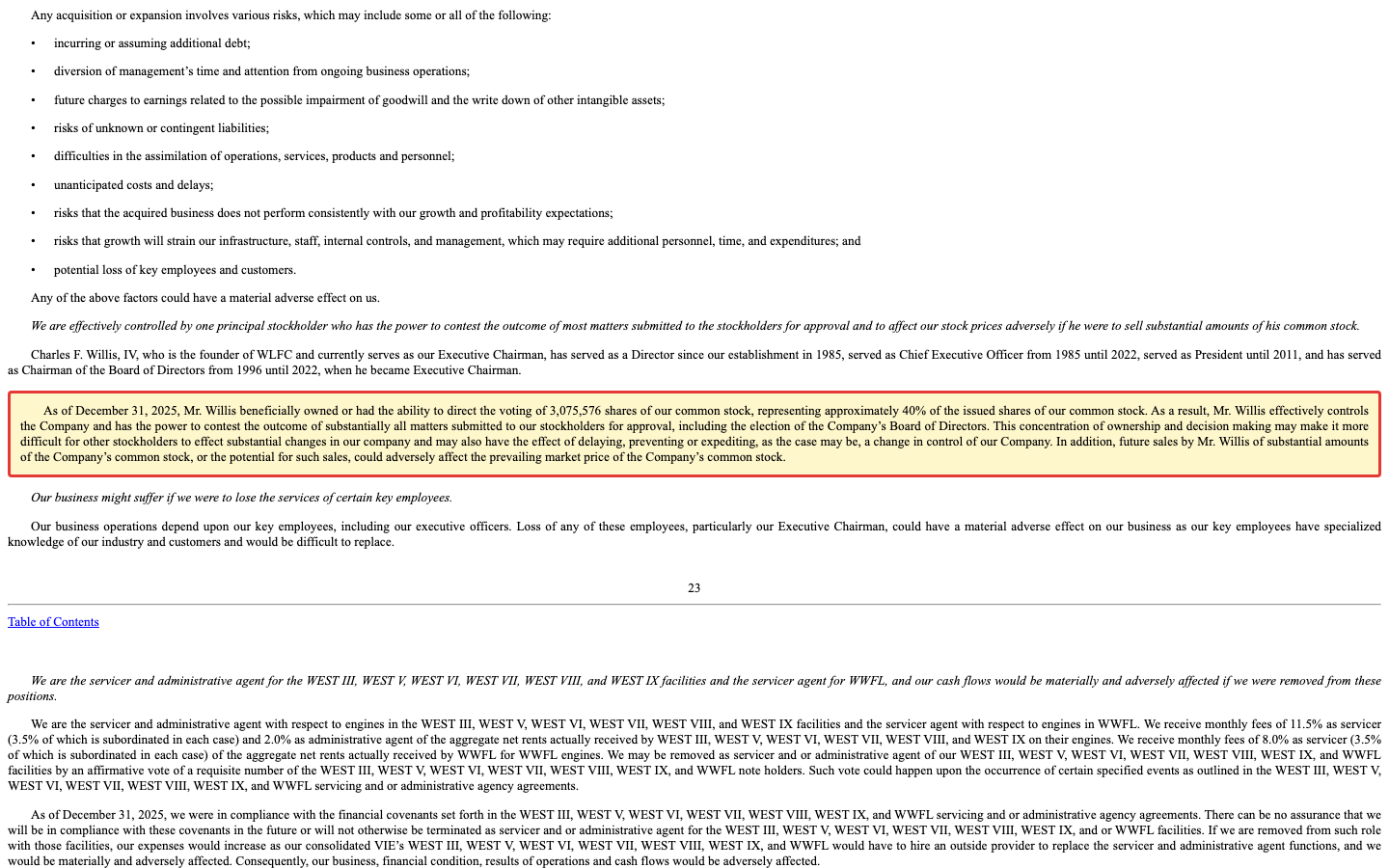

Unbequeme Wahrheit Nr. 3: Die Familie Willis hält das Steuer

Zum dritten Punkt, der bei kontrollierten Familienunternehmen dazugehört: die Eigentümerstruktur. Willis Lease ist keine Aktie, bei der die Streubesitz-Aktionäre die Richtung bestimmen. Gründer Charles F. Willis IV, heute Executive Chairman, kontrolliert einen großen Block, und der Bericht ist darüber bemerkenswert offen:

„As of December 31, 2025, Mr. Willis beneficially owned or had the ability to direct the voting of 3,075,576 shares of our common stock, representing approximately 40% of the issued shares of our common stock. As a result, Mr. Willis effectively controls the Company and has the power to contest the outcome of substantially all matters submitted to our stockholders for approval, including the election of the Company's Board of Directors."

Übersetzung: „Zum 31. Dezember 2025 besaß Herr Willis wirtschaftlich 3.075.576 Aktien unserer Stammaktien bzw. konnte über deren Stimmrecht verfügen, was rund 40 Prozent der ausgegebenen Stammaktien entspricht. Damit kontrolliert Herr Willis das Unternehmen faktisch und hat die Macht, den Ausgang praktisch aller den Aktionären zur Zustimmung vorgelegten Angelegenheiten zu beeinflussen, einschließlich der Wahl des Verwaltungsrats."

— Willis Lease Finance Corporation, SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors (Control)

Zusammen mit Sohn Austin C. Willis (heute CEO) und den übrigen Führungskräften hält die Gruppe laut Aktionärsversammlungs-Unterlagen (DEF 14A 2026) rund 53 Prozent der Aktien. Das ist kein Skandal — im Gegenteil, ein Gründer mit viel eigenem Geld im Spiel denkt oft langfristiger als ein angestellter Manager. Aber es ist ein Governance-Aspekt: Streubesitz-Aktionäre können bei Willis Lease strategische Entscheidungen faktisch nicht gegen die Familie durchsetzen. Ein Vorgeschmack darauf lieferte die Hauptversammlung 2026: Ende Juni genehmigten die Aktionäre einen 3-für-1-Aktiensplit und die Erhöhung der autorisierten Stamm- und Vorzugsaktien — Letzteres schafft Spielraum für künftige Kapitalmaßnahmen, den die Familie kontrolliert. Ähnliche Familien- und Kontroll-Konstellationen sieht man auch bei anderen fremdfinanzierten Sachwert-Modellen, etwa dem Farmland-Verpächter Strawberry Fields REIT.

Bewertung — was der Rekord kostet

Jetzt zur Kernfrage: Was bezahlt man für diese Rekordserie? Zur Jahresmitte 2026 bringt Willis Lease rund 1,8 Milliarden US-Dollar auf die Börsenwaage — bei nur rund 8 Millionen ausstehenden Aktien und einem sehr geringen Streubesitz von knapp 2,9 Millionen Aktien (der Rest liegt bei Insidern und Institutionen). Das Kurs-Gewinn-Verhältnis liegt bei rund 13 auf Basis der letzten zwölf Monate — für eine mit über 18 Prozent im Jahr wachsende Firma nicht teuer. Auch das Verhältnis von Unternehmenswert zu operativem Ergebnis (EV/EBITDA rund 9,4) ist im Rahmen.

Zwei Kennzahlen mahnen aber zur Vorsicht. Erstens das Kurs-Buchwert-Verhältnis von rund 2,5: Bei einem Leasingunternehmen, dessen Wert im Kern die Triebwerke auf der Bilanz sind, ist das nicht billig — man zahlt das Zweieinhalbfache des bilanziellen Substanzwerts. Zum Vergleich: Ein anderer fremdfinanzierter Sachwert-Vermieter, die Massengut-Reederei Pangaea Logistics, notiert etwa zum Buchwert ihrer Flotte — bei Willis Lease zahlt der Wartungs-Boom also einen kräftigen Aufschlag mit. Zweitens der Kursverlauf: Die Aktie hat sich in fünf Jahren rund verfünffacht und notiert nahe ihrem Allzeithoch. Genau hier lauert die Rekord-Hypnose: Bei zyklischen, kapitalintensiven Geschäften ist ein niedriges KGV am oberen Ende des Zyklus (wenn Gewinn und Mietraten gerade Rekorde erreichen) ein trügerisches Schnäppchen — denn Rekorde kehren erfahrungsgemäß zur Mitte zurück. Die Analysten-Kursziele liegen im Schnitt rund um das aktuelle Niveau; der Markt preist die guten Nachrichten bereits ein. Wer hier neu einsteigt, kauft eine sehr gute Firma zu einem Preis, der die Rekordserie schon voraussetzt — die Sicherheitsmarge ist dünn.

Chancen und Risiken auf einen Blick

Was für Willis Lease spricht:

- Echte Nische mit Rückenwind: größter unabhängiger Vermieter von Ersatz-Flugzeugtriebwerken, mitten im weltweiten Wartungs-Engpass (MRO-Boom); die Flottenauslastung stieg auf 85 Prozent.

- Beeindruckendes Wachstum: Nettogewinn von 3,4 (2021) auf 113,8 Millionen US-Dollar (2025), Ergebnis je Aktie 15,39 US-Dollar, Eigenkapitalrendite rund 18 Prozent; Trend- und Substanz-Filter des Scanners schlagen gleichzeitig an.

- Solide Deckung trotz hoher Schulden: Das operative Ergebnis (EBITDA 393,7 Millionen) deckt die Zinslast rund dreifach, der operative Cashflow war 2025 mit 283 Millionen klar positiv, kein Going Concern; die Schulden sind an die Triebwerke gekoppelt (Asset-Backed).

- Gründergeführt: Charles F. Willis IV hat das Triebwerks-Leasing mitentwickelt und ist mit rund 40 Prozent selbst investiert — langfristiges Interesse am Unternehmen.

Was dagegen spricht:

- Hohe Verschuldung: 2,7 Milliarden US-Dollar Schulden gegen 725,5 Millionen Eigenkapital (Nettoverschuldung rund das 6,8-Fache des EBITDA); steigende Zinsen oder fallende Triebwerkswerte träfen das Modell empfindlich.

- Schwankende Ertragsbausteine: Nur rund 40 Prozent des Umsatzes sind wiederkehrende Mieterlöse; Wartungsrücklagen und Triebwerksverkäufe schwanken — das Unternehmen selbst warnt vor Vergleichen mit Vorperioden.

- Zyklik und Restwertrisiko: Die Luftfahrt ist konjunktur- und krisenanfällig; der Wert der Triebwerke auf der Bilanz kann bei Überangebot oder Modellwechseln fallen. Der Rekordgewinn steht eher am oberen Zyklus-Ende.

- Familienkontrolle und Bewertung: Die Willis-Familie kontrolliert rund 40 Prozent (Führung zusammen 53 Prozent); Streubesitz-Aktionäre haben wenig Einfluss. Das Kurs-Buchwert-Verhältnis von rund 2,5 nach einem Kursanstieg von rund 400 Prozent lässt wenig Sicherheitsmarge.

Ein menschliches Fazit

Erinnerst du dich an die Rekord-Hypnose vom Anfang — den Reflex, eine glänzende Serie einfach in die Zukunft zu verlängern? Nach dem Blick in die Berichte weißt du jetzt, warum sie bei Willis Lease besonders verführerisch ist: Die Zahlen sind real und beeindruckend, die Nische ist echt, der Rückenwind ebenso. Es gibt hier keinen faulen Zauber, keine drohende Zahlungsunfähigkeit, kein leeres Auftragsbuch. Willis Lease ist eine gute Firma — das ist nach ehrlicher Prüfung die erste Wahrheit.

Die zweite Wahrheit ist leiser, aber genauso wichtig: Ein guter Teil des Rekords schwankt (Wartungsrücklagen, Triebwerksverkäufe), die glänzende Flotte trägt 2,7 Milliarden US-Dollar Schulden, und du bezahlst nach einem Kursanstieg von rund 400 Prozent das Zweieinhalbfache des Buchwerts — den Rekord also gewissermaßen im Voraus. Das sind keine Existenzfragen; es sind Preis- und Qualitätsfragen. Sie sagen nicht, dass hier etwas kaputt ist. Sie sagen, dass die Sicherheitsmarge dünn geworden ist.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn wir die Funde ehrlich gewichten, sehen wir eine starke, gut geführte Firma, deren Bilanz und Bewertung wenig Puffer lassen — für uns liefert das keinen Verkaufsgrund, aber auch keine erkennbare Sicherheitsmarge für einen unbedachten Neueinstieg auf dem Rekord. Wer die Aktie hält, hält einen Qualitätswert im Aufwind; wer neu kauft, wettet darauf, dass der Wartungs-Boom die hohe Bewertung und die Schulden weiter trägt. Ein Rekordjahr ist eine Momentaufnahme, kein Fahrplan — behalte das im Kopf, wenn die Serie das nächste Mal ruft.

Quellen

- Willis Lease Finance Corporation — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 10.03.2026)

- Willis Lease Finance Corporation — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 05.05.2026)

- Willis Lease Finance Corporation — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2024 (Mehrjahres-/Wachstumsvergleich)

- Willis Lease Finance Corporation — SEC-Proxy-Statement DEF 14A 2026 (Beneficial Ownership, eingereicht 24.04.2026)

- Willis Lease Finance Corporation — SEC-Ad-hoc-Meldung 8-K (Aktiensplit 3-für-1 und erhöhte autorisierte Aktien, 23.06.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Nische positiv

- Willis Lease ist der größte unabhängige Vermieter von Ersatz-Flugzeugtriebwerken und profitiert direkt vom weltweiten Wartungs-Engpass (MRO-Boom) bei alternden Flotten. Zum 31.12.2025 umfasste das Portfolio 363 Triebwerke und 20 Flugzeuge, die Auslastung stieg auf 85 Prozent. Eine echte Nische mit Preismacht und Rückenwind.

- Wachstum & Profitabilität positiv

- Beeindruckende Zahlen: Der Nettogewinn kletterte von 3,4 (2021) auf 113,8 Millionen US-Dollar (2025), das Ergebnis je Aktie auf 15,39 US-Dollar, die Eigenkapitalrendite auf rund 18 Prozent. Der operative Cashflow war 2025 mit 283 Millionen klar positiv. Trend- und Substanz-Filter des Scanners schlagen gleichzeitig an.

- Verschuldung & Kapitalintensität negativ

- Die Flotte ist fremdfinanziert: 2,7 Milliarden US-Dollar Schulden (Asset-Backed-Verbriefungen WEST III–IX plus 1-Mrd.-Kreditlinie) gegen 725,5 Millionen Eigenkapital — Nettoverschuldung rund das 6,8-Fache des EBITDA, Zinslast 132,1 Millionen. Das operative Ergebnis deckt die Zinsen rund dreifach (kein Going Concern), doch steigende Zinsen oder fallende Triebwerkswerte träfen das Modell empfindlich.

- Ertragsqualität & Zyklik neutral

- Nur rund 40 Prozent des Umsatzes sind wiederkehrende Mieterlöse; Wartungsrücklagen (rund ein Drittel) und Triebwerksverkäufe (54 Millionen) schwanken — das Unternehmen warnt selbst vor Vergleichen mit Vorperioden. Die Luftfahrt ist zyklisch, der Rekord steht eher am oberen Zyklus-Ende. Der Gewinn ist echt, aber ein Teil ist klumpig.

- Bewertung & Governance neutral

- Nach rund 400 Prozent Kursanstieg in fünf Jahren notiert die Aktie beim rund 2,5-Fachen des Buchwerts (KGV rund 13, EV/EBITDA rund 9,4) — die Sicherheitsmarge ist dünn. Gründer Charles F. Willis IV kontrolliert rund 40 Prozent (Führung zusammen 53 Prozent); die Familie beherrscht das Unternehmen faktisch, Streubesitz-Aktionäre haben wenig Einfluss.

Willis Lease Finance ist eine starke, gut geführte Nischenfirma: der größte unabhängige Vermieter von Ersatz-Flugzeugtriebwerken, getragen vom weltweiten Wartungs-Boom. Der Nettogewinn sprang von 3,4 (2021) auf 113,8 Millionen US-Dollar (2025), die Aktie legte rund 400 Prozent zu. Die Kehrseite: Die Flotte trägt 2,7 Milliarden US-Dollar Schulden (Nettoverschuldung rund das 6,8-Fache des EBITDA), nur rund 40 Prozent des Umsatzes sind wiederkehrende Mieterlöse, und die Familie Willis kontrolliert das Unternehmen. Nach dem Kursanstieg notiert die Aktie beim rund 2,5-Fachen des Buchwerts — eine gute Firma, deren Bilanz und Bewertung wenig Puffer lassen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund-Typisierung): Verschuldung 2,7 Mrd. US-Dollar gegen 725,5 Mio. Eigenkapital (Nettoschulden rund das 6,8-Fache des EBITDA, Zinslast 132,1 Mio.) = Struktur-Fund je nach Deckung — da das operative Ergebnis (EBITDA 393,7 Mio.) die Zinsen rund dreifach deckt, die Schulden an die Triebwerke gekoppelt (Asset-Backed, WEST III–IX) und weitgehend abgeschottet sind, kein Going Concern besteht und 350 Mio. Kreditlinie frei sind, wirkt der Fund dämpfend (dünne Marge für Neukauf), nicht existenziell. Ertragsqualität: nur rund 40 Prozent wiederkehrende Mieterlöse, Wartungsrücklagen (232 Mio.) und Triebwerksverkäufe (54 Mio.) schwanken = Preis-/Qualitäts-Fund (echte Erlöse, aber klumpig; das Unternehmen warnt selbst vor Vorperioden-Vergleichen), kein Manipulations-Muster. Zyklik/Restwertrisiko der Luftfahrt = Preis-Fund (Rekord am oberen Zyklus-Ende). Bewertung Kurs-Buchwert rund 2,5 nach rund 400 Prozent Kursanstieg = Preis-Fund (blockiert die Sicherheitsmarge, keine Existenzfrage). Familienkontrolle (Charles F. Willis IV rund 40 Prozent, Führung 53 Prozent) = Governance-Aspekt ohne beziffertes Schadensmaß = Schönheitsfehler (Notes, kein Urteils-Stimmrecht) — kein Bericht über Missbrauch, Gründer selbst investiert. Kein Existenz-Fund -> kein Vorsicht/Verkaufen; da die belegten Stärken (Nische, Wachstum, Profitabilität, Deckung) tragen, aber gleich mehrere Preis-Funde (Verschuldung, Ertragsqualität, Zyklik, Bewertung) die Sicherheitsmarge für einen Neueinstieg aufzehren, lautet die Einordnung halten statt kaufen und statt des reflexhaften beobachten.

- Identität/Rechtsform: Willis Lease Finance Corporation — Delaware-Gesellschaft (CIK 1018164, Commission File 001-15369, ISIN US9706461053), Sitz Coconut Creek, Florida, berichtet als US-Inlandsemittent per 10-K/10-Q. Gegründet 1985 von Charles F. Willis IV, Börsengang 1996. Zwei Segmente: „Leasing and Related Operations" und „Spare Parts Sales".

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 1,8 Milliarden US-Dollar bezieht sich auf rund 8 Millionen ausstehende Aktien (Streubesitz nur rund 2,9 Millionen). Der Chart „Erlöse" zeigt die operativen Erlöse ohne Triebwerks-Verkaufsgewinne (274 auf 676 Mio.); der im 10-K gemeldete Gesamtumsatz inklusive dieser Gewinne betrug 2025 730,2 Mio. US-Dollar.

- Sonderlagen-Screening (EDGAR-Vollindex CIK 1018164): kein Going Concern, keine laufende Übernahme von Willis, kein Strategic Review, kein aktiver Aktivisten-Proxy-Kampf. Materiell: Die Aktionäre genehmigten am 23.06.2026 (8-K, nach vertagter und wieder einberufener Hauptversammlung) Proposal 2 — einen 3-für-1-Aktiensplit und die Erhöhung der autorisierten Stamm- und Vorzugsaktien; die davor eingereichten DEFA14A-Meldungen (Mai/Juni 2026) dienten der Stimmenwerbung für ebendieses Proposal 2, nicht einer Übernahme. Der erhöhte autorisierte Aktienrahmen schafft von der Familie kontrollierten Kapitalspielraum.

- KI-Einstufung: neutral. Belegt gegen 10-K 2025 + vier jüngste 10-Q: kein KI-Produkt, keine KI-Umsatzquelle, kein dokumentierter operativer KI-Einsatz. Die einzige „Artificial Intelligence"-Erwähnung im 10-K ist ein generischer Listeneintrag in einer Aufzählung von Branchenrisiken (Boilerplate) — kein konkretes KI-Geschäftsrisiko fürs eigene Modell. Dokumentierter Negativ-Befund; Zitate leer.

Häufige Fragen

Willis Lease Finance Corporation (Nasdaq: WLFC) ist ein spezialisierter Leasinggeber für Ersatz-Flugzeugtriebwerke. Airlines mieten ein Reservetriebwerk, wenn ihr eigenes zur Wartung (Shop Visit) muss oder ausfällt. Zum 31. Dezember 2025 umfasste das Portfolio 363 Triebwerke, 20 Flugzeuge und ein Marineschiff. Dazu kommen der Handel mit Triebwerks-Ersatzteilen (Segment Spare Parts Sales) und Wartungs- sowie Managementdienste. Das Unternehmen wurde 1985 von Charles F. Willis IV gegründet und sitzt in Coconut Creek, Florida.

Treiber ist der weltweite Wartungs-Engpass (MRO-Boom): Werkstattkapazitäten für Triebwerks-Überholungen sind knapp, die Flugzeug-Flotten altern, neue Maschinen kommen verspätet. Das macht Ersatz-Triebwerke gefragt und die Mietraten hoch. Der Nettogewinn stieg dadurch von 3,4 Millionen US-Dollar (2021) auf 113,8 Millionen (2025), die Flottenauslastung von 83 auf 85 Prozent. Ein Teil des Rekords stammt allerdings aus schwankenden Wartungsrücklagen und Triebwerksverkäufen.

Zum 31. Dezember 2025 hatte Willis Lease 2,7 Milliarden US-Dollar Schulden, denen 725,5 Millionen Eigenkapital gegenüberstehen — die Nettoverschuldung entspricht rund dem 6,8-Fachen des operativen Ergebnisses (EBITDA). Der Großteil steckt in Asset-Backed-Verbriefungen (Willis Engine Structured Trust, WEST III bis IX), die an die Triebwerke gekoppelt sind, plus einer 1-Milliarde-Kreditlinie. Die jährliche Zinslast liegt bei 132,1 Millionen US-Dollar und wird vom operativen Ergebnis rund dreifach gedeckt; ein Going Concern besteht nicht.

Nur rund 40 Prozent des Umsatzes 2025 (291,6 von 730,2 Millionen US-Dollar) sind wiederkehrende Mieterlöse. Rund ein Drittel (232,0 Millionen) sind Wartungsrücklagen, die teils sprunghaft bei Vertragsenden verbucht werden, 54,0 Millionen stammen aus dem Verkauf geleaster Triebwerke. Das Unternehmen warnt selbst im Geschäftsbericht, Vergleiche mit Vorperioden seien womöglich nicht aussagekräftig. Der Gewinn ist echt, aber ein Teil schwankt von Jahr zu Jahr.

Gründer Charles F. Willis IV, heute Executive Chairman, kontrollierte zum 31. Dezember 2025 laut Geschäftsbericht rund 40 Prozent der Aktien (3.075.576 Stück) und beherrscht das Unternehmen damit faktisch. Sein Sohn Austin C. Willis ist Vorstandschef (CEO). Zusammen mit den übrigen Führungskräften hält die Gruppe laut Proxy-Statement 2026 rund 53 Prozent. Der Streubesitz ist mit knapp 2,9 Millionen Aktien gering — Streubesitz-Aktionäre haben entsprechend wenig Einfluss.

Gemischt. Das Kurs-Gewinn-Verhältnis liegt bei rund 13 und der Unternehmenswert beim rund 9,4-Fachen des operativen Ergebnisses (EV/EBITDA) — für eine wachsende Firma nicht teuer. Das Kurs-Buchwert-Verhältnis von rund 2,5 ist bei einem Leasingunternehmen, dessen Substanz die Triebwerke sind, dagegen ambitioniert. Die Aktie hat sich in fünf Jahren rund verfünffacht und notiert nahe dem Allzeithoch; der Markt preist den Rekord bereits ein. Kennzahlen datiert auf Mitte 2026.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.