Energy Services: der Bauwert mit Momentum und hauchdünner Marge

Energy Services of America (NASDAQ: ESOA), ein Bau-Dienstleister aus West Virginia, legt Gas-Pipelines und Verteilnetze in den Appalachen: Umsatz 411 Millionen US-Dollar, Auftragsbuch auf Rekord, 19 Treffer im hauseigenen Scanner. Wir haben den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q) gelesen: Im Geschäftsjahr 2025 blieb bei 411 Millionen Umsatz nur eine gute Drittelmillion Gewinn übrig, die Aktie wird als Nebenwert nur dünn gehandelt, und ein Kunde bringt schon gut ein Zehntel der Erlöse. Keine Anlageberatung — nur die Frage, ob unter dem starken Chart schon eine tragfähige Ertragskraft steckt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine leise Falle, die sich anfühlt wie das Gegenteil von Leichtsinn: das Gefühl, alles im Griff zu haben. Du öffnest eine Aktie im Scanner, und da leuchten 19 grüne Häkchen auf einmal — Trend stark, Momentum stark, nahe Hoch, relativer Stärke-Sieger. Eine Stimme flüstert: „Die habe ich durchleuchtet. Hier kann nicht viel schiefgehen." Psychologen nennen das die Kontrollillusion — das trügerische Gefühl, ein Ergebnis zu beherrschen, nur weil man viele bestätigende Signale gesammelt hat. Der Haken: Fast alle diese Häkchen messen dasselbe — den Kurs. Sie sagen dir, dass die Aktie läuft. Sie sagen dir nichts darüber, ob die Firma darunter genug verdient. Bei Energy Services of America (NASDAQ: ESOA) ist genau das die spannende Frage. Also machen wir einen Deal: Wir verlassen uns nicht auf die grünen Häkchen, sondern lesen zuerst, was Energy Services unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen muss — den Jahresbericht (10-K) und den jüngsten Quartalsbericht (10-Q). Dort steht ein wachsendes Bauunternehmen. Und eine Ertragskraft, die dünner ist, als der Chart vermuten lässt. Merk dir dieses Spannungsfeld — es ist der rote Faden dieser Analyse. Am Ende entscheidest du selbst.

Was Energy Services eigentlich macht

Man kann sich Energy Services als die Firma vorstellen, die den Boden aufmacht, damit Energie fließt — und ihn wieder schließt. Sie baut und wartet die Leitungen, die man nie sieht: Erdgas-Pipelines und Verteilnetze, Wasser- und Abwasserleitungen, dazu die Strom- und Industrietechnik in Umspannwerken und Fabriken. Die Kunden sind vor allem Versorger und Energieunternehmen, das Revier sind die Appalachen: West Virginia, Virginia, Ohio, Pennsylvania, Kentucky. Der Sitz ist Huntington, West Virginia; seit 2006 ist die Firma börsennotiert. Das Geschäft teilt sich in drei Segmente:

- Underground Infrastructure Construction — der größte Brocken (54 Prozent des Umsatzes im Geschäftsjahr 2025): neue Leitungen und Wartung für Wasser, Abwasser, Erdgas-Verteilung und ‑Transport, dazu Korrosionsschutz und Horizontalbohrungen.

- Industrial Construction — 34 Prozent: Elektro, Mechanik, HVAC/R (Heizung, Lüftung, Klima, Kälte), Steuerungs- und Brandschutztechnik für Automobil-, Chemie- und Kraftwerkskunden.

- Building Construction — 12 Prozent: Schul-, Verwaltungs- und kleine Brückenbauten, überwiegend an Subunternehmer vergeben.

Anders als bei vielen „Story-Aktien" steckt hier kein Zukunftsversprechen, sondern reale, handfeste Bauleistung — mit einem Auftragsbuch, das man nachrechnen kann. Ein Detail zur Größenordnung: Energy Services ist kein Konzern, sondern ein Nebenwert mit einem Börsenwert von rund 309 Millionen US-Dollar (Stand Mitte 2026) und rund 1.400 Mitarbeitern. Merke dir das — es wird später wichtig.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Energy Services schlägt in 19 Filtern an (Datenstand 9. Juli 2026) — eine ungewöhnlich dichte Momentum-Konfluenz. Darunter die anspruchsvollen: „RS-Leader (≥90)", „Power Trend", „Pocket Pivot", dazu die Trendmodelle von Stan Weinstein (Stage 2), Mark Minervini und Pradeep Bonde. Wenn so viele Filter gleichzeitig anschlagen, ist die Versuchung groß, das als geballte Bestätigung zu lesen. Genau hier lohnt der zweite Blick: Diese Filter sind keine 19 unabhängigen Meinungen. Sie zapfen fast alle dieselbe Quelle an — den Kursverlauf und das Handelsvolumen. Ein starkes Momentum-Signal, ja. Aber eben ein einziges Signal in 19 Kostümen, kein Gütesiegel für die Firma darunter.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen Filter öffnen und die Zeile ESOA suchen. Und dann die eigentliche Arbeit machen — die Zahlen. Merke: Ein voller Scanner ist ein Startpunkt für die Recherche, kein Ersatz dafür.

Die Zahlen über die Jahre

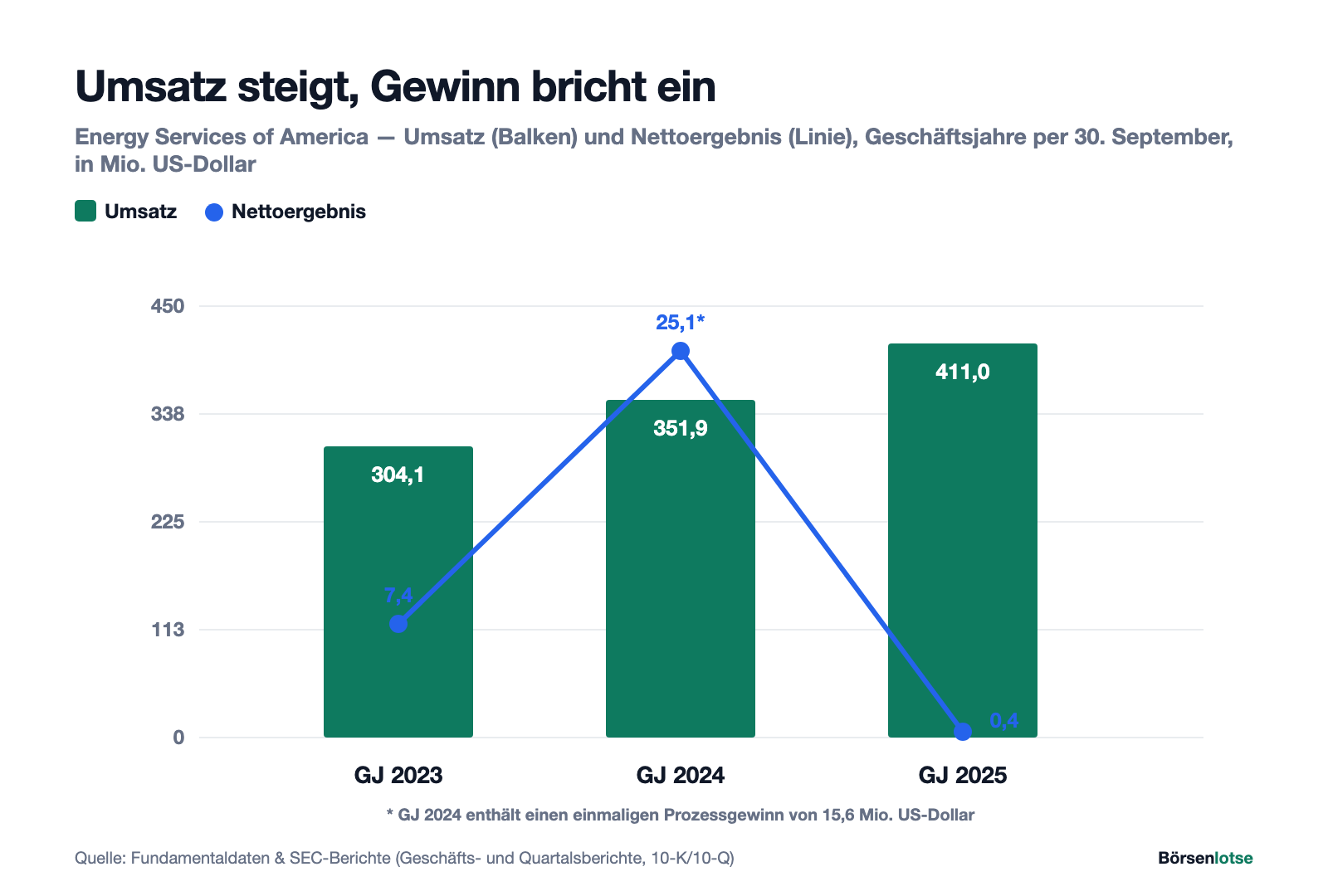

Fangen wir mit dem an, was wirklich beeindruckt — ehrlich gewürdigt. Energy Services wächst nicht nur an einem guten Jahr, sondern über die ganze Reihe: Der Umsatz kletterte von 304,1 Millionen US-Dollar (Geschäftsjahr 2023) über 351,9 Millionen (2024) auf 411,0 Millionen (2025) — zuletzt plus 16,8 Prozent. Getragen hat das Wachstum vor allem das Erdgas- und Wassergeschäft im größten Segment.

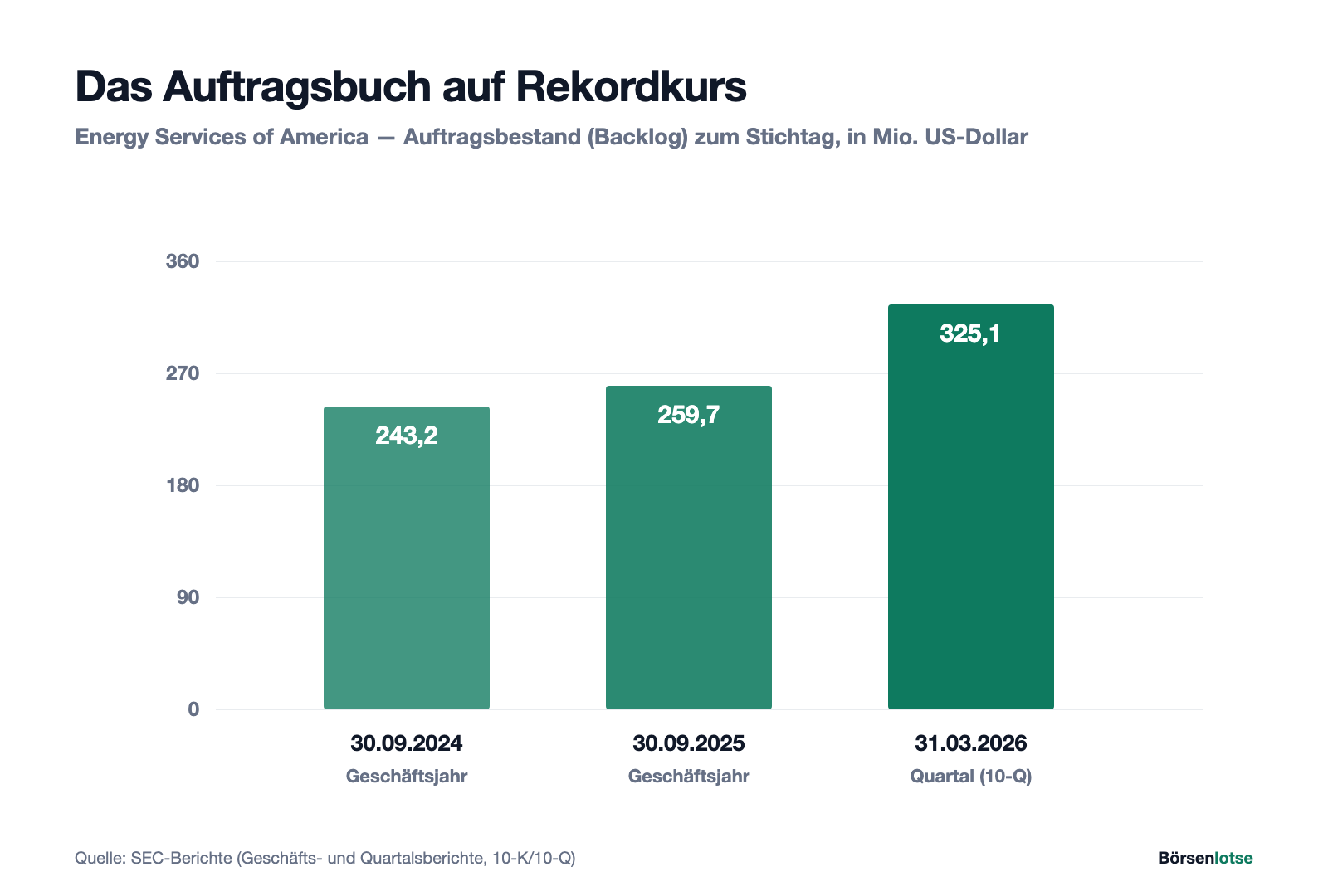

Der zweite echte Pluspunkt ist das Auftragsbuch (im Fachjargon „Backlog") — die Summe der bereits vergebenen, aber noch nicht abgearbeiteten Aufträge. Man kann es sich vorstellen wie den reservierten Terminkalender eines Handwerkers: je voller, desto planbarer die nächsten Monate. Und dieser Kalender füllt sich: Der Backlog wuchs von 243,2 Millionen US-Dollar (30. September 2024) über 259,7 Millionen (30. September 2025) auf einen Rekord von 325,1 Millionen US-Dollar zum 31. März 2026.

Wachsender Umsatz, wachsendes Auftragsbuch — das ist die eine, gute Hälfte der Geschichte. Aber schau noch einmal auf die blaue Linie im ersten Chart. Sie erzählt die andere Hälfte. Und die beginnt genau da, wo die grünen Häkchen aufhören.

Die unbequemen Wahrheiten

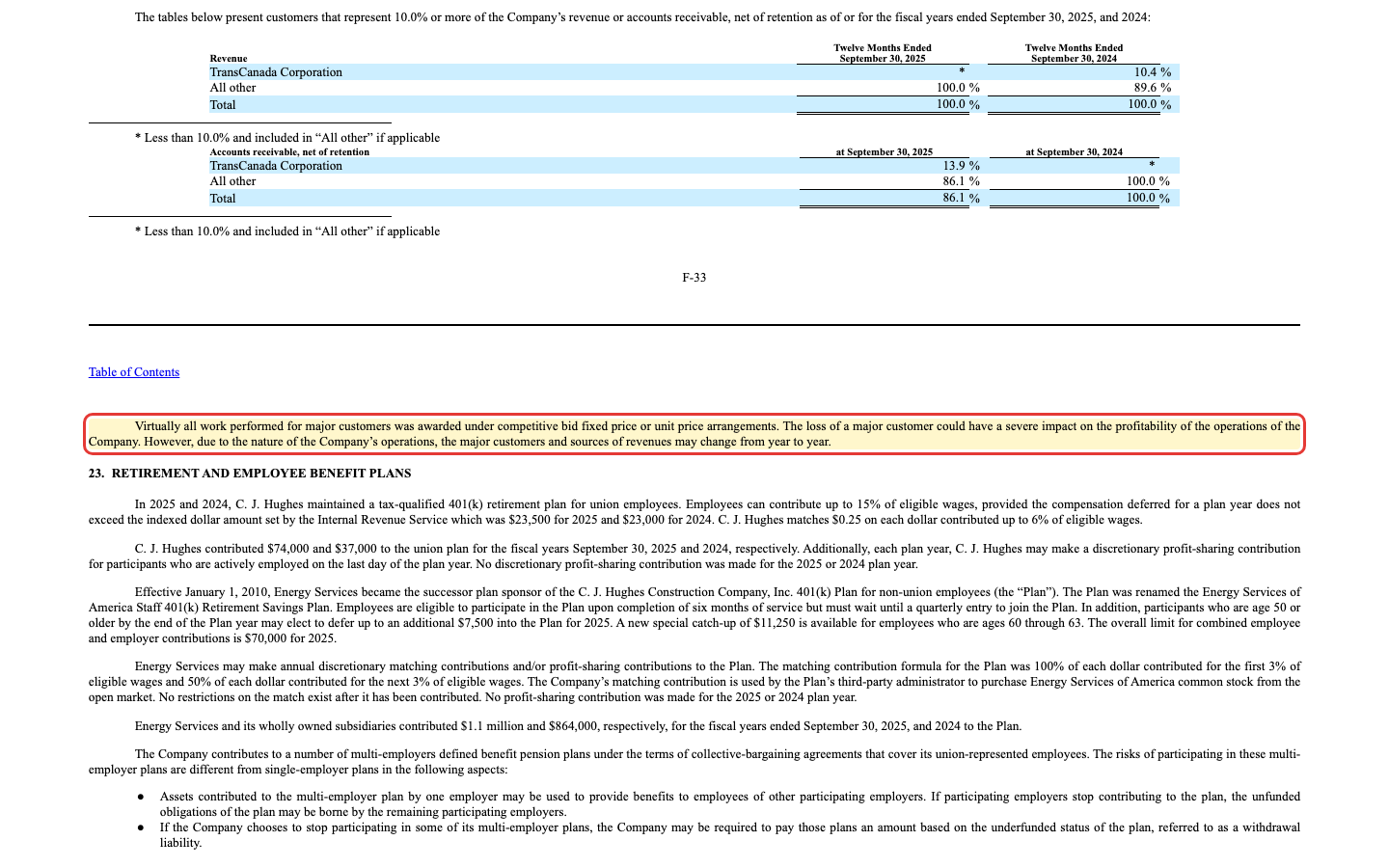

Unbequeme Wahrheit Nr. 1: Ein Kunde, gut ein Zehntel — das Klumpenrisiko eines Regional-Bauers

Kundenkonzentration ist wie ein Nachbar, der erzählt, sein Geschäft laufe glänzend — und dann beiläufig erwähnt, dass ein einziger Auftraggeber ein Zehntel seines Umsatzes stellt. Da horcht man auf. Bei Energy Services stand im Geschäftsjahr 2025 der Pipeline-Betreiber TransCanada (heute TC Energy) für 10,4 Prozent des Umsatzes — und für 13,9 Prozent der offenen Forderungen. Das Bemerkenswerte: Ein Jahr zuvor hatte kein einziger Kunde die 10-Prozent-Marke erreicht. Bei einem kleinen Regional-Dienstleister, der von wenigen großen Projekten lebt, kann so eine Abhängigkeit schnell entstehen — und der Geschäftsbericht sagt selbst, was auf dem Spiel steht:

„The loss of a major customer could have a severe impact on the profitability of the operations of the Company. However, due to the nature of the Company's operations, the major customers and sources of revenues may change from year to year."

Übersetzung: „Der Verlust eines Großkunden könnte einen gravierenden Einfluss auf die Profitabilität des Unternehmens haben. Aufgrund der Art unseres Geschäfts können die Großkunden und Erlösquellen jedoch von Jahr zu Jahr wechseln."

— Energy Services of America Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Anhang „Major Customers"

Zur Einordnung, fair betrachtet: 10,4 Prozent sind kein existenzielles Klumpenrisiko, wie man es bei Firmen mit einem 50-Prozent-Kunden sieht. Und die Kundschaft — Pipeline-Betreiber und Versorger — ist finanzstark. Das eigentliche Risiko ist nicht der Zahlungsausfall, sondern die Projektabhängigkeit: Läuft ein großes Bauprojekt aus und kommt keins nach, reißt das bei einem Umsatz von gut 400 Millionen eine spürbare Lücke.

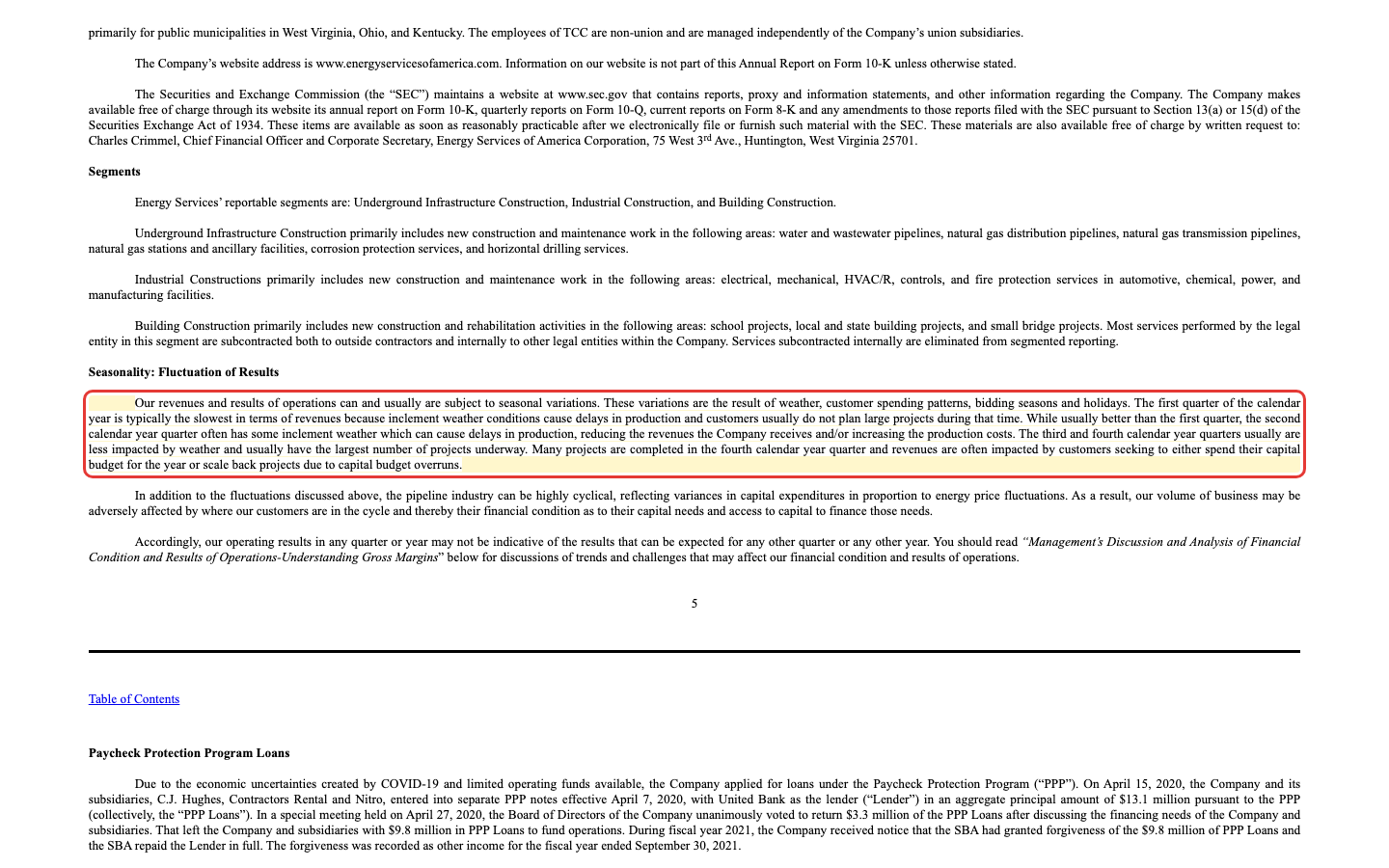

Unbequeme Wahrheit Nr. 2: Dünne Marge, launisches Wetter — 2025 blieb fast nichts übrig

Hier liegt der Kern der Sache. Bau ist ein Geschäft mit hauchdünnen Margen, und Energy Services führt das drastisch vor: Im Geschäftsjahr 2025 stieg der Umsatz auf 411 Millionen US-Dollar — doch unter dem Strich blieb ein Nettogewinn von gerade einmal 0,38 Millionen US-Dollar. Das sind neun Cent Gewinn je 100 US-Dollar Umsatz. Die Bruttomarge fiel von 14,2 auf 9,4 Prozent, das operative Ergebnis brach von 19,8 auf 4,2 Millionen ein. Und der auf den ersten Blick starke Vorjahresgewinn von 25,1 Millionen? Der war zu 15,6 Millionen ein einmaliger Prozessgewinn — ohne ihn bleibt auch 2024 ein deutlich bescheideneres Bild.

Warum schwankt das so? Weil ein guter Teil des Geschäfts im Freien und im Erdreich stattfindet — und das Wetter kein Vertragspartner ist, der sich an Termine hält. Der Geschäftsbericht ist da ungewöhnlich offen:

„The first quarter of the calendar year is typically the slowest in terms of revenues because inclement weather conditions cause delays in production and customers usually do not plan large projects during that time."

Übersetzung: „Das erste Kalenderquartal ist beim Umsatz üblicherweise das schwächste, weil schlechtes Wetter Verzögerungen in der Ausführung verursacht und Kunden in dieser Zeit meist keine großen Projekte planen."

— Energy Services of America Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, „Seasonality: Fluctuation of Results"

Dazu kommt das Kalkulationsrisiko: Energy Services rechnet seine Projekte über die Zeit nach der Fertigstellungsmethode ab (im Fachjargon „cost to cost") und schließt „praktisch alle" Großaufträge zu Festpreisen oder Einheitspreisen ab. Bei diesem Vertragstyp trägt die Firma das Risiko, wenn Material, Löhne oder das Wetter teurer werden als kalkuliert. Zur Fairness: Genau hier hat das Management zuletzt geliefert — die jüngsten Quartale drehten kräftig ins Plus. In den ersten sechs Monaten des Geschäftsjahres 2026 (Oktober 2025 bis März 2026) verdiente Energy Services wieder 2,9 Millionen US-Dollar, nach einem Verlust im Vorjahreszeitraum. Die Erholung ist real. Aber sie ist eben erst zwei Quartale alt — und der Chart läuft ihr voraus.

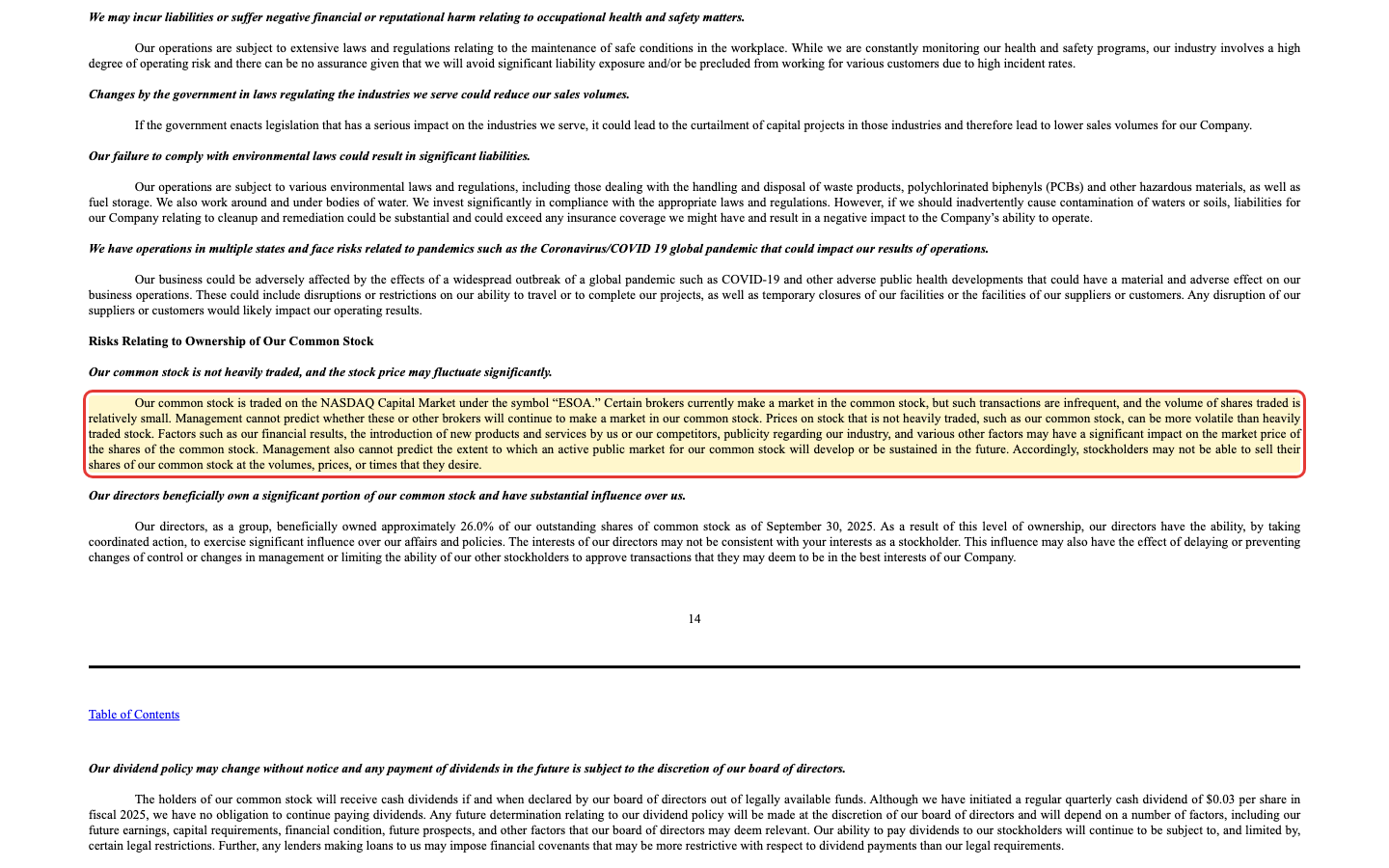

Unbequeme Wahrheit Nr. 3: Ein dünn gehandelter Nebenwert — die Firma sagt es selbst

Der starke Chart verführt zu einem Trugschluss: Was so schwungvoll steigt, muss doch ein breit gehandeltes, liquides Papier sein. Ist es nicht. Energy Services ist ein echter Micro-Cap — und das Unternehmen schreibt seinen Aktionären ungeschminkt in den Risikoteil, was das bedeutet:

„Our common stock is traded on the NASDAQ Capital Market under the symbol „ESOA." Certain brokers currently make a market in the common stock, but such transactions are infrequent, and the volume of shares traded is relatively small. […] Prices on stock that is not heavily traded […] can be more volatile than heavily traded stock."

Übersetzung: „Unsere Stammaktie wird an der NASDAQ Capital Market unter dem Kürzel ‚ESOA' gehandelt. Einige Broker stellen derzeit einen Markt, aber solche Transaktionen sind selten, und das gehandelte Volumen ist relativ klein. […] Kurse von Aktien, die nicht stark gehandelt werden […], können stärker schwanken als die stark gehandelter Aktien."

— Energy Services of America Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Das ist keine Kleinigkeit. Ein dünner Handel heißt: Größere Kauf- oder Verkaufsorders bewegen den Kurs spürbar, die Spanne zwischen Kauf und Verkauf ist breiter, und in einem nervösen Markt kann es teuer werden, überhaupt herauszukommen. Dazu passt, dass nur ein einziger Analyst den Wert abdeckt — wenig unabhängige Gegenmeinung, wenig Korrektiv. Immerhin: Die Insider stehen mit im Boot. Vorstand und Direktoren halten als Gruppe rund 26 Prozent der Aktien, die Gründerfamilie um C. J. Hughes ist tief verwurzelt. Das schafft Interessengleichlauf — macht die Aktie aber nicht liquider.

Bewertung — was der Optimismus kostet

Jetzt zurück zur Kontrollillusion vom Anfang. Die 19 Häkchen sagen: „läuft". Was sagt die Bewertung? Sie ist zweischneidig. Auf Basis des schwachen Geschäftsjahres 2025 wirkt das Kurs-Gewinn-Verhältnis von rund 30 teuer — aber dieser Wert ist durch den fast verschwundenen Gewinn nach oben verzerrt. Rechnet man mit der Gewinnerwartung, fällt es auf rund 24. Andere Kennzahlen sind moderater: Der Unternehmenswert liegt beim rund 11-Fachen des operativen Ergebnisses (EV/EBITDA), das Kurs-Umsatz-Verhältnis bei nur rund 0,7. Für einen Bau-Dienstleister ist das keine Fantasiebewertung — aber eben auch kein Schnäppchen, solange die dünne Marge nicht dauerhaft dicker wird.

Und der Blick der Profis? Er ist kaum vorhanden: Nur ein Analyst deckt den Wert ab, mit einem Kursziel in der Größenordnung von 27 US-Dollar. Bei so dünner Abdeckung ist der „Konsens" eher ein Einzelvotum als ein Marktbild. Merke: Ein hoher Kurs ist kein Argument gegen eine Firma — aber er verlangt, dass die Ertragskraft nachzieht. Bei Energy Services muss die junge Margen-Erholung erst beweisen, dass sie trägt.

Chancen und Risiken auf einen Blick

Was für Energy Services spricht:

- Reales Wachstum über Jahre: Umsatz von 304,1 (2023) auf 411,0 Millionen US-Dollar (2025), Auftragsbuch auf Rekord (325,1 Millionen zum 31. März 2026) — struktureller Rückenwind aus Investitionen in Gas-, Wasser- und Stromnetze.

- Sichtbare Ergebnis-Erholung: In den ersten sechs Monaten des Geschäftsjahres 2026 wieder 2,9 Millionen US-Dollar Gewinn nach einem Vorjahresverlust.

- Insider tief investiert (Direktoren rund 26 Prozent), kleine Dividende (0,12 US-Dollar je Jahr) und ein Rückkaufprogramm über bis zu 1 Million Aktien; moderate Bewertung nach Umsatz (KUV rund 0,7) und Ergebnis (EV/EBITDA rund 11).

- Dichte Momentum-Konfluenz im Scanner (19 Treffer, RS-Woche 94).

Was dagegen spricht:

- Hauchdünne, schwankende Marge: Im Geschäftsjahr 2025 nur 0,38 Millionen US-Dollar Gewinn bei 411 Millionen Umsatz; die Ertragskraft hängt an Wetter, Projektmix und Festpreis-Kalkulation.

- Kundenklumpenrisiko: Größtkunde TransCanada 10,4 Prozent Umsatz (13,9 Prozent der Forderungen) — im Vorjahr hatte kein Kunde die 10-Prozent-Marke erreicht.

- Nebenwert-Illiquidität: Aktie laut eigenem Geschäftsbericht „nicht stark gehandelt", höhere Schwankung, nur ein Analyst.

- Kurs-Gewinn-Verhältnis rund 30 auf Basis eines schwachen Jahres; Schulden aus Kreditlinie (24,8 von 30 Millionen gezogen) und Ausrüstungsfinanzierung, gestiegene Zinslast.

Ein menschliches Fazit

Erinnerst du dich an die Kontrollillusion vom Anfang — das gute Gefühl, mit 19 grünen Häkchen alles im Griff zu haben? Nach dem Blick in die Berichte kannst du es jetzt einordnen. Die Häkchen hatten recht mit dem, was sie messen: Der Kurs läuft, das Momentum ist echt, und darunter steckt eine reale, wachsende Baufirma mit vollem Auftragsbuch. Das ist die eine Hälfte der Wahrheit.

Die andere Hälfte steht im Kleingedruckten: eine Marge so dünn, dass ein einziges schlechtes Jahr den Gewinn fast auf null drückt; ein Geschäft, das dem Wetter und den Investitionslaunen der Energiekunden folgt; ein Kunde, der schon gut ein Zehntel trägt; und eine Aktie, die so dünn gehandelt wird, dass die Firma es selbst zur Warnung macht. Nichts davon macht Energy Services zu einem schlechten Unternehmen. Aber zusammen bedeuten sie: Der Chart ist der bewiesenen Ertragskraft ein Stück voraus. Die junge Margen-Erholung muss erst zeigen, dass sie mehr ist als zwei gute Quartale.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du nicht die grünen Häkchen mit der Firma darunter verwechselst — sondern die Rechnung kennst: das reale Wachstum und die hauchdünne Marge. Wie ein Bau-Dienstleister mit Rechenzentren-Rückenwind zwischen Wachstum und Bewertung steht, haben wir übrigens bei Everus Construction gesehen, und wie Elektro-Infrastruktur im großen Maßstab aussieht, bei IES Holdings.

Quellen

- Energy Services of America Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 30.09.2025, eingereicht 15.12.2025)

- Energy Services of America Corporation — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 11.05.2026)

- Energy Services of America Corporation — SEC-Quartalsbericht 10-Q (per 31.12.2025, eingereicht 09.02.2026)

- Energy Services of America Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (per 30.09.2024)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartals- und Jahresreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Wachstum & Auftragsbuch positiv

- Reales Wachstum über Jahre: Umsatz von 304,1 (Geschäftsjahr 2023) auf 411,0 Millionen US-Dollar (2025, plus 16,8 Prozent). Der Auftragsbestand stieg auf einen Rekord von 325,1 Millionen US-Dollar zum 31. März 2026 — struktureller Rückenwind aus Investitionen in Gas-, Wasser- und Stromnetze.

- Ertragskraft & Marge negativ

- Hauchdünn und schwankend: Im Geschäftsjahr 2025 blieben von 411 Millionen Umsatz nur 0,38 Millionen US-Dollar Nettogewinn, die Bruttomarge fiel von 14,2 auf 9,4 Prozent. Der Vorjahresgewinn (25,1 Millionen) war zu 15,6 Millionen ein einmaliger Prozessgewinn. Immerhin: Die ersten sechs Monate des Geschäftsjahres 2026 drehten mit 2,9 Millionen Gewinn wieder ins Plus.

- Kundenkonzentration neutral

- Moderates Klumpenrisiko: Größtkunde TransCanada (heute TC Energy) stand im Geschäftsjahr 2025 für 10,4 Prozent des Umsatzes und 13,9 Prozent der offenen Forderungen — im Vorjahr hatte kein Kunde die 10-Prozent-Marke erreicht. Kein existenzielles, aber ein zu beobachtendes Projektrisiko bei einem kleinen Regional-Dienstleister.

- Größe & Handelbarkeit negativ

- Micro-Cap mit rund 309 Millionen US-Dollar Börsenwert. Die Aktie ist laut eigenem Geschäftsbericht „nicht stark gehandelt", das Volumen klein, die Schwankung höher — nur ein Analyst deckt den Wert ab. Immerhin: Direktoren halten als Gruppe rund 26 Prozent, was Interessengleichlauf schafft.

- Bewertung & Momentum neutral

- Zweischneidig: Kurs-Gewinn-Verhältnis rund 30 auf Basis des schwachen Geschäftsjahres 2025 (Forward rund 24), aber moderater EV/EBITDA (rund 11) und Kurs-Umsatz (rund 0,7). Dem stehen 19 Scanner-Treffer und ein Kurs mit starkem Momentum gegenüber — der Chart läuft der bewiesenen Ertragskraft voraus.

Energy Services of America ist ein real wachsender Bau-Dienstleister mit vollem Auftragsbuch und struktureller Nachfrage nach Gas-, Wasser- und Stromnetzen. Doch unter dem starken Chart liegt eine hauchdünne, schwankende Ertragskraft: Im Geschäftsjahr 2025 blieb bei 411 Millionen Umsatz fast kein Gewinn übrig; erst die jüngsten Quartale drehten wieder ins Plus. Dazu ein dünn gehandelter Nebenwert, ein moderates Kundenklumpenrisiko und eine Bewertung, die verlangt, dass die Margen-Erholung trägt. Ein Wert, dessen Kurs der bewiesenen Substanz ein Stück voraus ist. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (je Fund Anteil + Typ): (1) Dünne/schwankende Marge — Nettogewinn Geschäftsjahr 2025 nur 0,38 Mio. US-Dollar bei 411 Mio. Umsatz, Bruttomarge von 14,2 auf 9,4 Prozent gefallen: Preis-/Struktur-Fund (branchentypisch dünne Baumarge plus Wetter-/Projektzyklik), der dominante Fund — aber kein Existenzrisiko (solide Bilanz, Backlog +25 Prozent, Erholung 6M 2026 auf 2,9 Mio.). (2) Kundenkonzentration — TransCanada 10,4 Prozent Umsatz, 13,9 Prozent Forderungen, wechselt jährlich: Preis-/Schönheitsfehler, kein Stimmrecht fürs Urteil. (3) Nebenwert-Illiquidität — Micro-Cap, dünner Handel, 1 Analyst: Struktur-/Schönheitsfehler, kein Stimmrecht. Kein Existenz-Fund → keine Grundlage für vorsicht/verkaufen; wegen der noch unbewiesenen Ertrags-Wende und des vorauslaufenden Kurses aber auch kein Kaufsignal — faktenbasiert „beobachten".

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (KGV ~30, Forward ~24, EV/EBITDA ~11, KUV ~0,7); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 30.09.2025). Das KGV ist durch den fast verschwundenen Gewinn des Geschäftsjahres 2025 nach oben verzerrt. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- KI-Akte: Kategorie „neutral" (bewertet 10.07.2026) — in den ausgewerteten Filings (10-K Geschäftsjahre 2025 und 2024, vier jüngste 10-Q) findet sich kein einziger Bezug auf künstliche Intelligenz. Energy Services verkauft Bau- und Infrastrukturleistung, keine KI, und setzt sie auch nicht erkennbar als Werkzeug ein.

Häufige Fragen

Energy Services (NASDAQ: ESOA) ist ein Bau- und Infrastruktur-Dienstleister aus Huntington, West Virginia. Es baut und wartet Erdgas-Pipelines und Verteilnetze, Wasser- und Abwasserleitungen sowie Strom- und Industrietechnik — vor allem für Versorger und Energiekunden in den Appalachen. Drei Segmente: Underground Infrastructure, Industrial und Building Construction.

Bau ist ein Geschäft mit sehr dünnen Margen. Im Geschäftsjahr 2025 fiel die Bruttomarge von 14,2 auf 9,4 Prozent, sodass von 411 Millionen US-Dollar Umsatz nur 0,38 Millionen Nettogewinn übrig blieben. Gründe sind Wetter, Projektmix und Festpreis-Kalkulation. In den ersten sechs Monaten des Geschäftsjahres 2026 lag der Gewinn wieder bei 2,9 Millionen US-Dollar.

Energy Services trifft 19 Filter des hauseigenen Scanners (Stand 9. Juli 2026), darunter RS-Leader (≥90), Power Trend und Pocket Pivot. Diese Filter messen aber fast alle dasselbe: Kursmomentum und Handelsvolumen. Es ist ein starkes Momentum-Signal, aber kein Gütesiegel für die Ertragskraft der Firma — die bleibt separat zu prüfen.

Moderat. Im Geschäftsjahr 2025 stand der Größtkunde TransCanada (heute TC Energy) für 10,4 Prozent des Umsatzes und 13,9 Prozent der offenen Forderungen — im Vorjahr hatte kein einziger Kunde die 10-Prozent-Marke erreicht. Das Hauptrisiko ist nicht der Zahlungsausfall des finanzstarken Kunden, sondern das Auslaufen großer Projekte ohne gleichwertigen Nachschub.

Gemischt. Das Kurs-Gewinn-Verhältnis von rund 30 ist durch das schwache Geschäftsjahr 2025 nach oben verzerrt; auf Basis der Gewinnschätzung liegt es bei rund 24. Andere Kennzahlen sind moderater: EV/EBITDA rund 11, Kurs-Umsatz rund 0,7. Für einen Bau-Dienstleister ist das keine überzogene Bewertung — entscheidend ist, ob die dünne Marge dauerhaft dicker wird.

Ja, beides in kleinem Umfang. Seit dem Geschäftsjahr 2025 zahlt Energy Services eine Quartalsdividende von 0,03 US-Dollar je Aktie (0,12 US-Dollar im Jahr, Rendite unter 1 Prozent). Zudem besteht ein Rückkaufprogramm über bis zu 1 Million Aktien (rund 6 Prozent). Beides steht unter dem Vorbehalt des Vorstands und ist nicht garantiert.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.