IES-Holdings-Aktie: stiller Vervielfacher im Rechenzentren-Boom — und was Kontrolle und Bewertung kosten

IES Holdings (Nasdaq: IESC) verkabelt Rechenzentren und versorgt Häuser mit Strom — und hat sich in fünf Jahren mehr als verzehnfacht: Umsatz im Geschäftsjahr 2025 plus 16,9 Prozent auf 3,37 Milliarden US-Dollar, rund 42 Prozent Eigenkapitalrendite, eine nahezu schuldenfreie Bilanz und 23 Treffer im hauseigenen Scanner. Wir haben Geschäfts- und Quartalsbericht gelesen: Das Wachstumssegment Communications hängt am Rechenzentren-Zyklus, das Wohnbau-Geschäft schrumpft mit den Zinsen, und ein einziger Eigentümer — Tontine von Jeffrey Gendell — kontrolliert mit rund 53 Prozent die Mehrheit. Ein volles Auftragsbuch fühlt sich an wie garantierte Zukunft. Die Firma selbst schreibt, dass es das nicht ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der gerade dann zuschlägt, wenn eine Firma glänzt: Wir sehen ein prall gefülltes Auftragsbuch und lesen es wie einen Vertrag mit der Zukunft. „So viel ist schon bestellt — das muss doch kommen." Nennen wir es den Auftragsbuch-Trugschluss: die Verwechslung von bestellt mit sicher. Bei IES Holdings (Nasdaq: IESC) ist die Versuchung besonders groß, denn hier ist fast alles echt — ein Rekord-Auftragsbestand, rund 42 Prozent Eigenkapitalrendite, eine nahezu schuldenfreie Bilanz und 23 grüne Häkchen in unserem Scanner. Und doch schreibt das Unternehmen im eigenen Geschäftsbericht in nüchternem Behördendeutsch: „backlog is not a guarantee of future revenues" — der Auftragsbestand ist keine Garantie für künftige Umsätze. Deshalb machen wir einen Deal: Bevor wir einem stillen Vervielfacher hinterherlaufen, lesen wir gemeinsam, was IES unter Strafandrohung bei der US-Börsenaufsicht SEC einreichen muss — den Jahresbericht (10-K) und den jüngsten Quartalsbericht (10-Q). Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld, das sich durch die ganze Analyse zieht: Bei IES ist die Qualität real — kein Blender, sondern eine profitable, breit aufgestellte Firma mitten im Rechenzentren-Boom. Die Frage ist nicht, ob das Unternehmen gut ist, sondern ob ein einzelner Boom, ein einzelner Eigentümer und ein bereits stark gestiegener Preis zusammen mehr Risiko tragen, als der Chart vermuten lässt. Merk dir diesen Satz: Ein volles Auftragsbuch beschreibt, was war — nicht, was kommt.

Was IES Holdings eigentlich macht

Man kann sich IES als die Firma vorstellen, die dem Rechenzentrum die Nervenbahnen legt — und nebenan das Einfamilienhaus mit Strom versorgt. Es ist ein Elektro- und Infrastruktur-Dienstleister mit Sitz in Sugar Land, Texas, hervorgegangen aus der früheren „Integrated Electrical Services" (Umbenennung 2016). Das Geschäft teilt sich in vier Segmente, und genau diese Breite ist ein Teil der Geschichte:

- Communications — plant, baut und wartet die Kommunikations-Infrastruktur innerhalb von Rechenzentren (für „Co-Location"- und Managed-Hosting-Kunden) sowie in Bürogebäuden, Kliniken und Verteilzentren. Das ist der Wachstumsmotor.

- Residential — Elektro-, Heizungs-, Lüftungs-, Klima- und Sanitärinstallation für Einfamilienhäuser und Mehrfamilienanlagen, dazu Solaranlagen. Der klassische Wohnbau — konjunktur- und zinsabhängig.

- Infrastructure Solutions — Reparatur und Wartung von Elektromotoren und Generatoren, dazu die Fertigung von Schienenverteilern („bus duct") und Generatorgehäusen, unter anderem für Rechenzentren. Ein kleiner Hersteller im Dienstleister.

- Commercial & Industrial — Elektro- und Mechanikbau für Bürogebäude, Fabriken, Rechenzentren, Wind- und Solarparks.

Klingt nach einer KI-Story? Nur mittelbar. IES verkauft keine künstliche Intelligenz — es verkauft die Handwerksleistung, die gebraucht wird, damit Rechenzentren entstehen. Aber anders als bei mancher „Story-Aktie" steht hier eine reale, profitable Bauleistung dahinter, mit einem Auftragsbuch, das man nachrechnen kann. Wie eng ein Bau-Dienstleister im Rechenzentren-Trend an der Investitionslaune der Tech-Konzerne hängt, haben wir schon beim MDU-Spin-off Everus Construction gesehen — bei IES kommt eine zweite, ganz eigene Besonderheit dazu, auf die wir noch kommen: der Eigentümer.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. IES ist einer der dichtesten Qualitäts-Treffer, die uns begegnet sind: 23 Filter schlagen gleichzeitig an (Datenstand 10. Juli 2026) — und es ist eine ungewöhnliche Konfluenz aus Substanz und Momentum:

- „Best of All" — der Sammelfilter für Aktien, die in besonders vielen Qualitäts- und Trendkriterien vorne liegen; IES erreicht hier einen der höheren Werte.

- „Buffett-Kriterien" und „Levermann" — zwei fundamentale Qualitätsfilter, die auf Rendite, Bilanz und Ergebnisdynamik schauen.

- „Patrick Walker: 30 % EPS-Wachstum" und „Qualitäts-Wachstum" — der Gewinn je Aktie wächst kräftig und stetig.

- „Institutionelle Akkumulation" sowie mehrere Trend- und Stärke-Filter (Stan Weinstein Stage 2, RS-Leader ≥ 90, nahe 52-Wochen-Hoch).

Wenn viele voneinander unabhängige Filter gleichzeitig anschlagen, ist das kein Zufall, sondern ein echtes Qualitäts- und Momentum-Signal. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter „Best of All" öffnen und die Zeile IESC suchen. Eine Zeile verdient aber einen zweiten Blick: „Institutionelle Akkumulation". Rund 97 Prozent der Aktien liegen bei Institutionen — das klingt nach einem Vertrauensbeweis großer Adressen. Doch ein guter Teil davon ist ein Halter: die Investmentfirma des Firmenchefs. Dazu gleich mehr. Merke: Ein Häkchen im Scanner ist der Startpunkt für die Recherche, nicht ihr Ersatz.

Die Zahlen über die Jahre

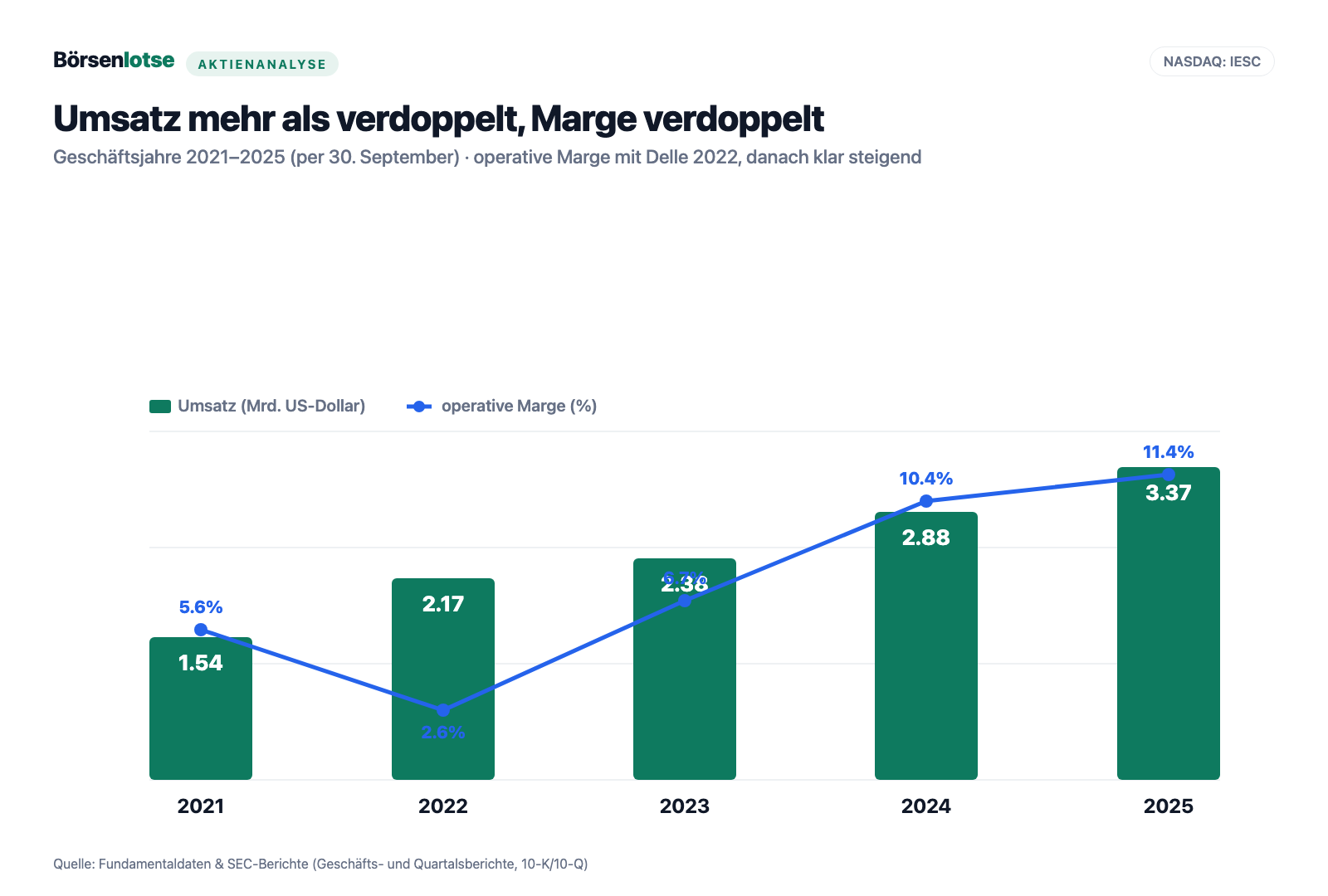

Und jetzt das, was wirklich beeindruckt — ehrlich gewürdigt. IES wächst nicht an einem Boom-Jahr, sondern über die ganze Reihe: Der Umsatz kletterte von 1,54 Milliarden US-Dollar (Geschäftsjahr 2021) auf 3,37 Milliarden (Geschäftsjahr 2025, per 30. September). Wichtiger noch ist die Ergebnisqualität: Die operative Marge stieg von rund 5,6 Prozent (2021) auf 11,4 Prozent (2025), das Nettoergebnis von 67 Millionen auf rund 306 Millionen US-Dollar, der verwässerte Gewinn je Aktie von 4,54 US-Dollar (2023) über 9,89 (2024) auf 15,02 (2025). Die Eigenkapitalrendite liegt bei rund 42 Prozent — ein Spitzenwert für einen Bau-Dienstleister.

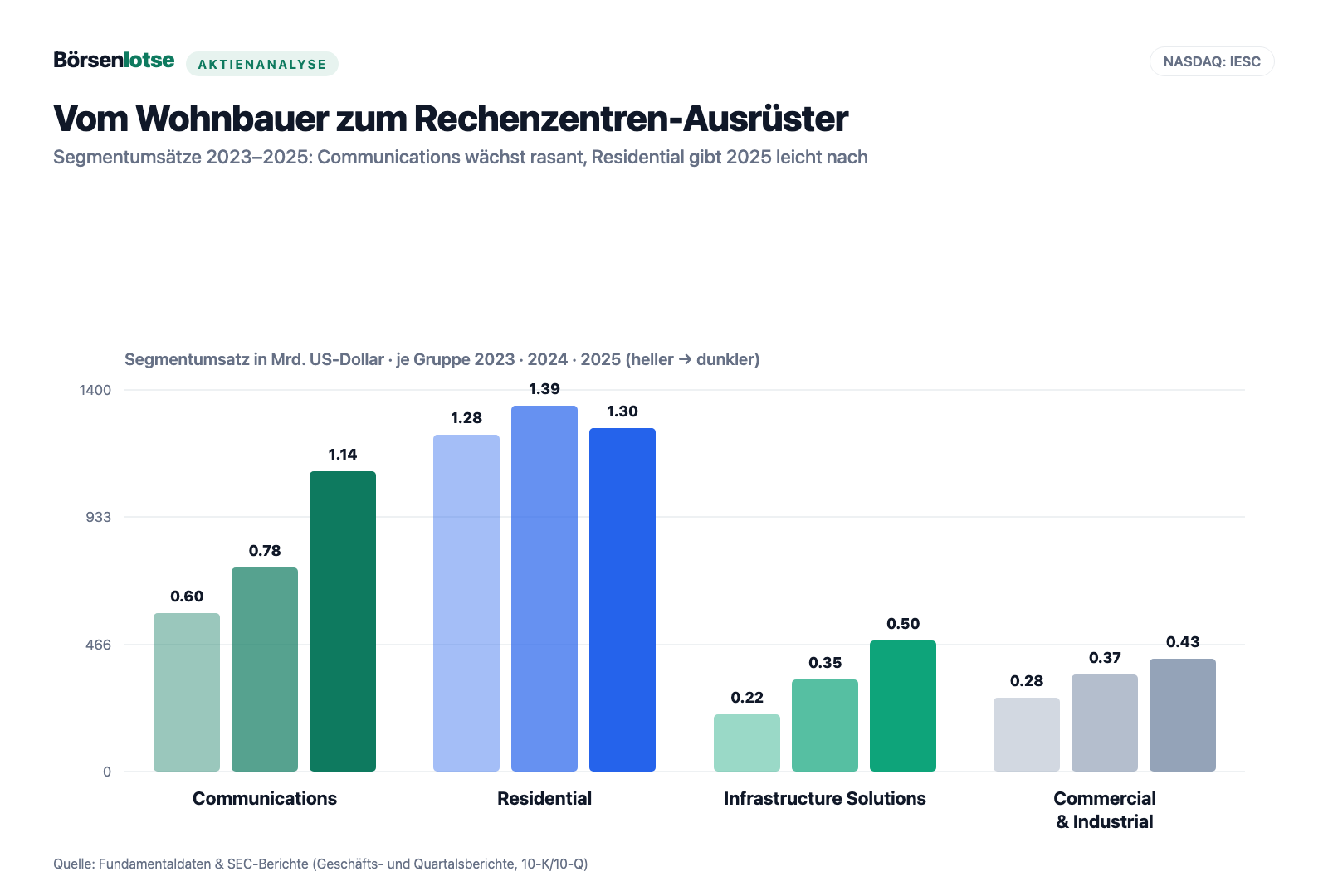

Woher das Wachstum kommt, zeigt der Blick in die Segmente — und hier wird es interessant. Das Communications-Geschäft (Rechenzentren) legte im Geschäftsjahr 2025 um 46,9 Prozent auf 1,14 Milliarden US-Dollar zu und stellt inzwischen 33,8 Prozent des Konzernumsatzes. Gleichzeitig schrumpfte das noch größte Segment, das Wohnbau-Geschäft Residential, um rund 6 Prozent auf 1,30 Milliarden. Im zweiten Quartal des Geschäftsjahres 2026 (per 31. März 2026) war Communications mit 367,7 Millionen US-Dollar dann sogar erstmals das größte Segment — vor Residential mit 287,6 Millionen. Die Firma verschiebt sich vor unseren Augen vom Wohnbauer zum Rechenzentren-Ausrüster.

Und der Auftragsbestand? Er wuchs zum Geschäftsjahresende 2025 um 33 Prozent auf 2,37 Milliarden US-Dollar, angeführt vom Communications-Rekord über 755,8 Millionen (plus 47 Prozent). Ein volles Auftragsbuch bei steigender Marge, rund 42 Prozent Eigenkapitalrendite und einer nahezu schuldenfreien Bilanz — das ist die eine, sehr gute Hälfte der Geschichte. Jetzt zur anderen.

Die unbequemen Wahrheiten

Bei einem Verlust-Fall sind die unbequemen Wahrheiten offensichtlich. Bei einem Gewinner sind sie leiser — aber nicht weniger wichtig. Es sind die Schattenseiten, die im Chart nicht auftauchen: die Abhängigkeit von einem einzigen Boom, die Kontrolle durch einen einzigen Eigentümer und die Zyklik des Wohnbau-Geschäfts.

Unbequeme Wahrheit Nr. 1: Das Wachstum hängt am Rechenzentren-Zyklus

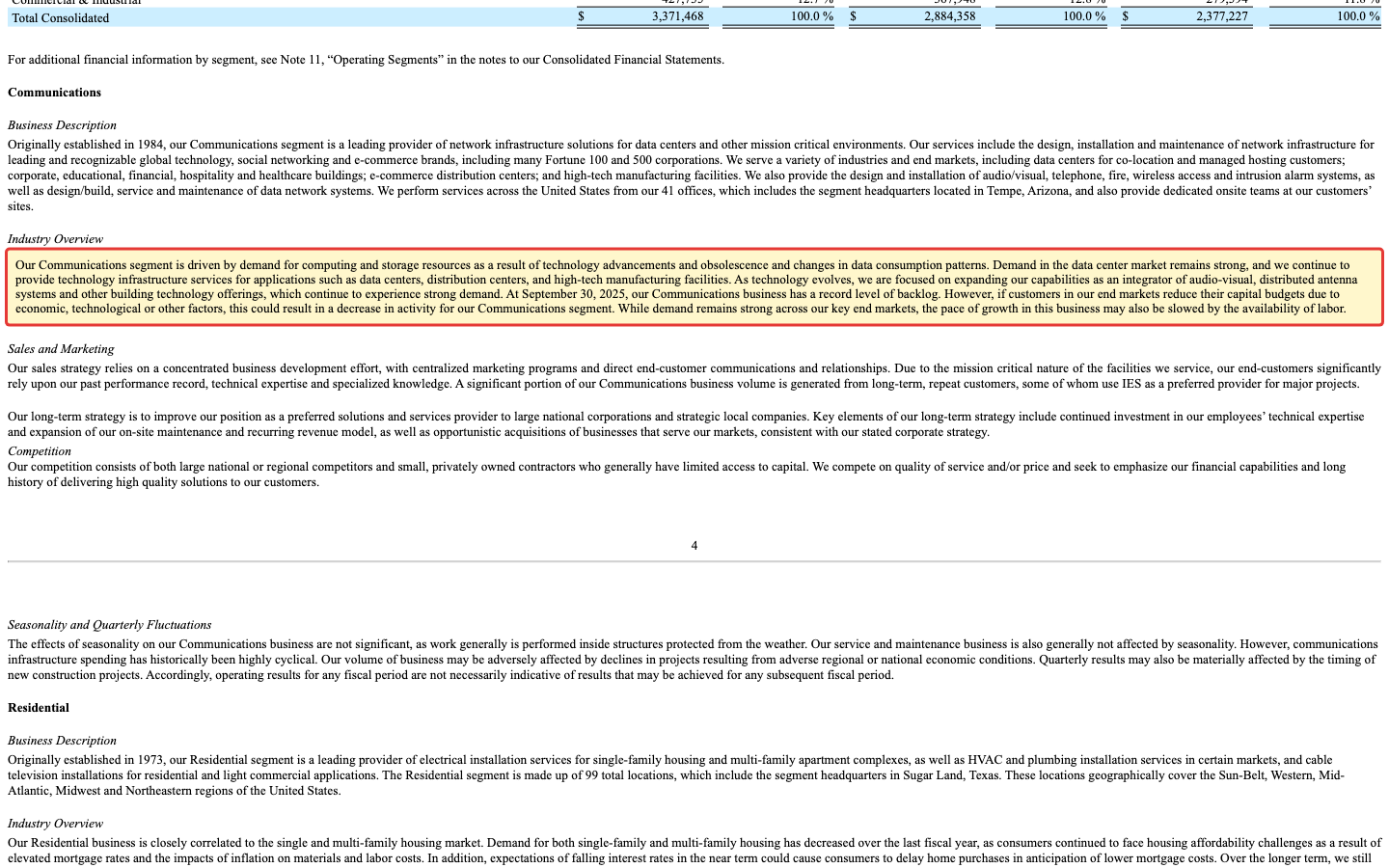

Endmarkt-Konzentration ist wie ein Handwerker, dessen Terminkalender plötzlich fast nur noch Aufträge einer einzigen Branche zeigt: großartig, solange die Branche baut — riskant, wenn sie den Rotstift ansetzt. Bei IES ist kein einzelner Kunde zu groß (2025 erreichte keiner die 10-Prozent-Marke des Konzernumsatzes). Die Konzentration sitzt woanders: im Endmarkt. Der Wachstumsschub und der Rekord-Auftragsbestand kommen fast vollständig aus dem Rechenzentren-Geschäft — und die Firma benennt die Kehrseite selbst:

„As of September 30, 2025, our Communications business has a record level of backlog. However, if customers in our end markets reduce their capital budgets due to economic, technological or other factors, this could result in a decrease in activity for our Communications segment."

Übersetzung: „Zum 30. September 2025 verzeichnet unser Communications-Geschäft einen Rekord-Auftragsbestand. Sollten Kunden in unseren Endmärkten ihre Investitionsbudgets jedoch aus wirtschaftlichen, technologischen oder anderen Gründen kürzen, könnte dies zu einem Rückgang der Aktivität in unserem Communications-Segment führen."

— IES Holdings, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7 „MD&A"

Fair betrachtet: Die Besteller großer Rechenzentren sind meist finanzstarke Technologiekonzerne mit bester Bonität — ein Zahlungsausfall ist unwahrscheinlich. Das eigentliche Risiko ist nicht die Pleite eines Kunden, sondern der Investitionszyklus: Läuft der Rechenzentren-Ausbau eines Tages langsamer, trifft es IES genau dort, wo heute das Wachstum sitzt. Und der Auftragsbestand ist, in den Worten des Berichts, „not a guarantee of future revenues".

Unbequeme Wahrheit Nr. 2: Ein Eigentümer kontrolliert die Mehrheit

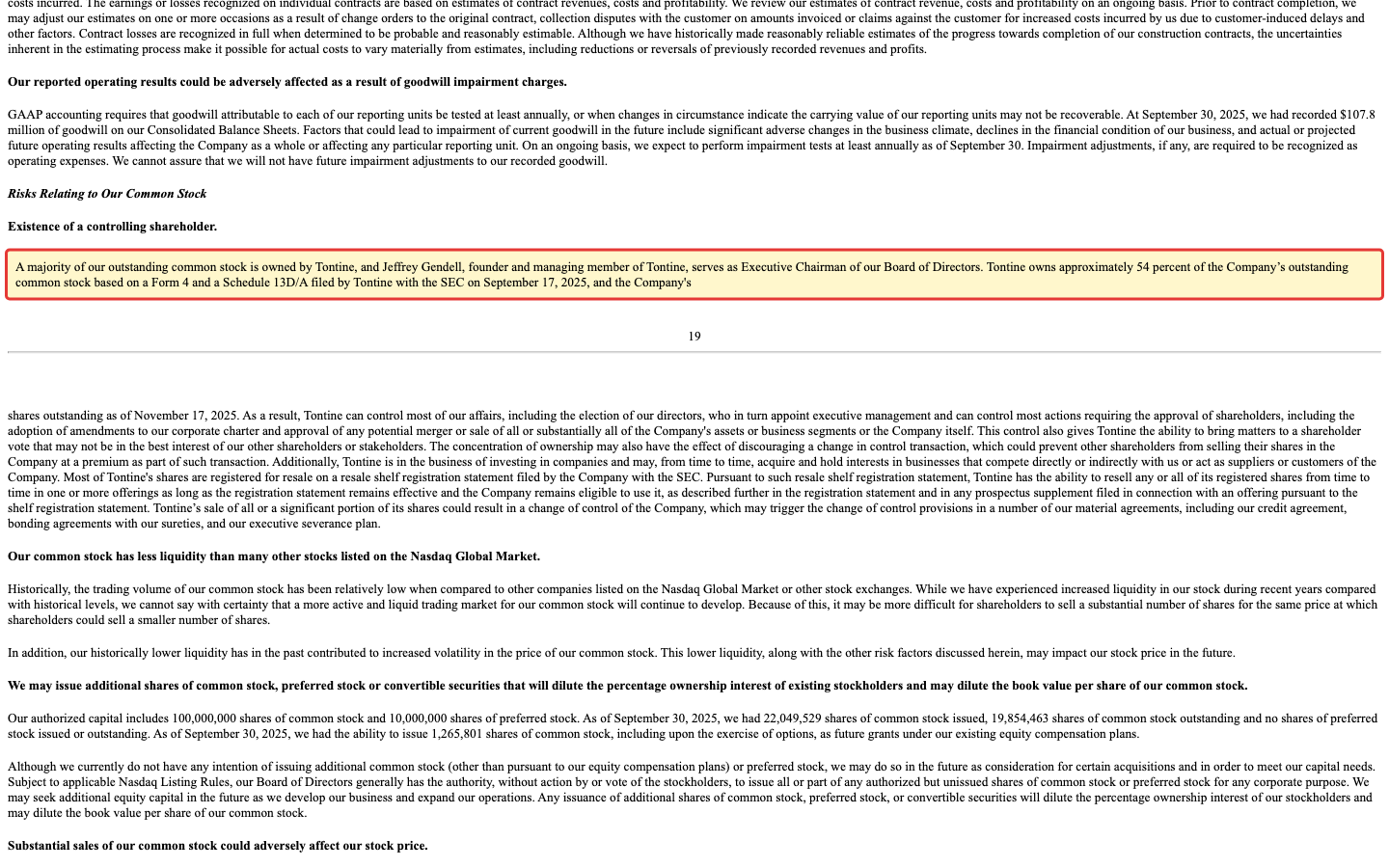

Diese Wahrheit ist bei IES ungewöhnlich groß. Stell dir vor, du kaufst dich in eine Firma ein — und erfährst, dass ein einziger Aktionär mehr als die Hälfte aller Stimmen hält und praktisch jede Grundsatzentscheidung allein treffen kann. Genau das ist hier der Fall: Tontine Associates, die Investmentgesellschaft von Jeffrey Gendell — der zugleich Executive Chairman von IES ist — kontrolliert die Mehrheit. Das Unternehmen listet das an prominenter Stelle unter den Risikofaktoren:

„A majority of our outstanding common stock is owned by Tontine, and Jeffrey Gendell, founder and managing member of Tontine, serves as Executive Chairman of our Board of Directors. … As a result, Tontine can control most of our affairs, including the election of our directors, who in turn appoint executive management and can control most actions requiring the approval of shareholders."

Übersetzung: „Eine Mehrheit unserer ausstehenden Stammaktien gehört Tontine, und Jeffrey Gendell, Gründer und geschäftsführendes Mitglied von Tontine, ist Executive Chairman unseres Verwaltungsrats. … Dadurch kann Tontine die meisten unserer Angelegenheiten bestimmen, einschließlich der Wahl unserer Direktoren, die ihrerseits das Management bestellen, und kann die meisten Beschlüsse steuern, die der Zustimmung der Aktionäre bedürfen."

— IES Holdings, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Konkret: Nach dem Geschäftsbericht hält Tontine rund 54 Prozent der Aktien (die Einladung zur Hauptversammlung, DEF 14A, nennt zum Stichtag rund 53,17 Prozent). Von den knapp 19,9 Millionen Aktien sind nur etwa 9,3 Millionen frei handelbarer Streubesitz. Das hat zwei Seiten. Die gute: Gendell hat IES über viele Jahre begleitet, sein eigenes Vermögen steckt drin, seine Interessen sind eng an die der Kleinaktionäre gekoppelt — das erklärt einen Teil des Erfolgs. Die unbequeme: Ein Minderheitsaktionär kann jederzeit überstimmt werden, ein Verkauf des Kontrollpakets könnte den Kurs bewegen, und selbst kleine Interessenkonflikte — IES mietet etwa Büroräume von Tontine an — bleiben strukturell möglich. Merke: Wer IES kauft, wird stiller Beifahrer eines einzelnen Kapitäns.

Unbequeme Wahrheit Nr. 3: Das Wohnbau-Geschäft läuft in Zinszyklen

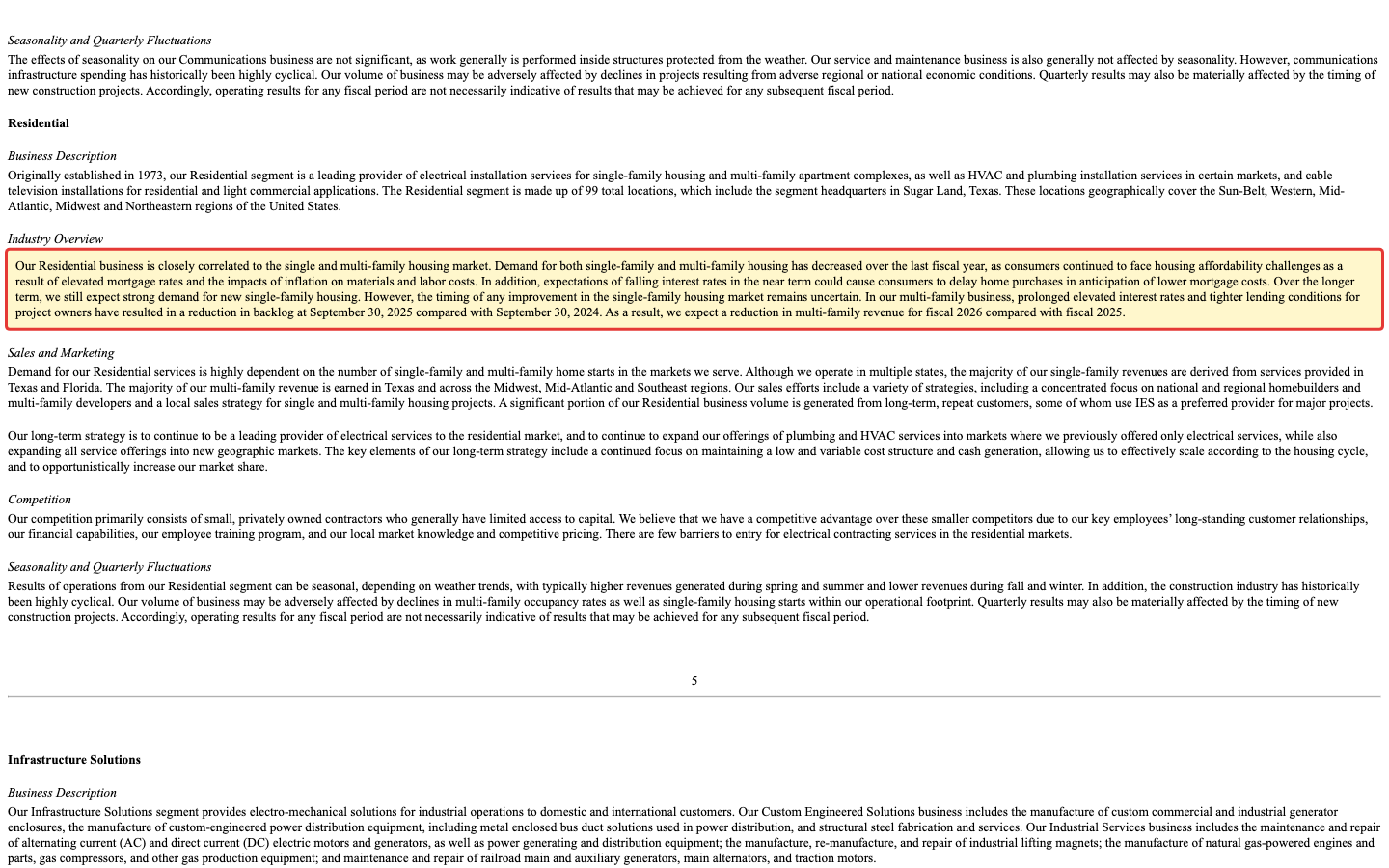

Fast 39 Prozent des Umsatzes stammen noch immer aus dem Wohnbau — und der hängt an Zinsen und Neubau wie ein Segel am Wind. 2025 wehte er von der falschen Seite: Das Residential-Geschäft schrumpfte, weil steigende Hypothekenzinsen und teure Materialien den Häuserbau bremsten. Der Bericht sagt es unverblümt:

„Our Residential business is closely correlated to the single and multi-family housing market. Demand for both single-family and multi-family housing has decreased over the last fiscal year, as consumers continued to face housing affordability challenges as a result of elevated mortgage rates and the impacts of inflation on materials and labor costs."

Übersetzung: „Unser Wohnbau-Geschäft ist eng an den Markt für Ein- und Mehrfamilienhäuser gekoppelt. Die Nachfrage nach Ein- und Mehrfamilienhäusern ist im vergangenen Geschäftsjahr gesunken, da die Verbraucher weiter mit der Bezahlbarkeit von Wohnraum zu kämpfen hatten — infolge erhöhter Hypothekenzinsen und der Auswirkungen der Inflation auf Material- und Arbeitskosten."

— IES Holdings, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7 „MD&A"

Zur Fairness: Genau diese Breite ist auch eine Stärke. Während der Wohnbau schwächelte, trug das Rechenzentren-Geschäft den Konzern — die vier Segmente federn einander ab. Aber ein Jahr, in dem mehrere Endmärkte gleichzeitig schwächeln (steigende Zinsen und eine Pause im Rechenzentren-Ausbau), ist bei einem zyklischen Dienstleister keine Theorie, sondern eine Frage der Zeit.

Bewertung — was der Optimismus kostet

Jetzt zurück zum Auftragsbuch-Trugschluss vom Anfang. IES ist die seltene Kombination aus echtem Wachstum, hoher Rendite und einer nahezu schuldenfreien Bilanz (Nettoverschuldung nur rund 30 Millionen US-Dollar, zum Geschäftsjahresende keine Inanspruchnahme der Kreditlinie, 127 Millionen Cash). Der Markt weiß das — und deshalb ist die Aktie kein Schnäppchen. Die Bewertung bewegt sich (Größenordnungen, Stand Mitte 2026, bewusst ohne Tageskurs) bei einem Kurs-Gewinn-Verhältnis von rund 33, einem Unternehmenswert von rund dem 23-Fachen des operativen Ergebnisses (EV/EBITDA), einem Kurs-Umsatz-Verhältnis von rund 3,5 und einem Kurs-Buchwert von rund 12. Der Börsenwert liegt in der Größenordnung von 13 Milliarden US-Dollar. Für einen Bau-Dienstleister mit rund 11 Prozent operativer Marge ist das ambitioniert — man bezahlt hier nicht die Baustelle von gestern, sondern die Erwartung, dass der Rechenzentren-Boom noch lange trägt.

Und der Blick der Profis? Er ist dünn: Nur wenige Häuser decken den Wert überhaupt ab. Wenig Abdeckung heißt auch: wenig unabhängige Gegenmeinung. Ein Detail zeigt, wie kräftig die Aktie schon gelaufen ist — das eigene Aktienrückkaufprogramm über 200 Millionen US-Dollar kaufte im Geschäftsjahr 2025 Stücke zu einem Durchschnittspreis von gut 174 US-Dollar zurück; heute steht der Kurs ein Vielfaches darüber. Merke: Ein hoher Kurs ist kein Argument gegen eine gute Firma — aber er verkleinert den Sicherheitspuffer, falls einmal etwas nicht nach Plan läuft.

Chancen und Risiken auf einen Blick

Was für IES spricht:

- Echtes, breites Wachstum bei hoher Qualität: Umsatz plus 16,9 Prozent auf 3,37 Milliarden US-Dollar (Geschäftsjahr 2025), Nettoergebnis rund 306 Millionen, operative Marge von 5,6 auf 11,4 Prozent verdoppelt, rund 42 Prozent Eigenkapitalrendite.

- Struktureller Rückenwind: Das Rechenzentren-Segment Communications wuchs 46,9 Prozent und ist zum größten Segment aufgestiegen; der Auftragsbestand erreichte mit 2,37 Milliarden US-Dollar einen Rekord (plus 33 Prozent).

- Sehr solide Bilanz: nahezu schuldenfrei (Nettoverschuldung rund 30 Millionen US-Dollar), 127 Millionen Cash, keine Inanspruchnahme der Kreditlinie, dazu ein laufendes Rückkaufprogramm über 200 Millionen.

- Diversifikation über vier Segmente und ein langfristig engagierter, mit eigenem Vermögen beteiligter Ankeraktionär; dichte Qualitäts-Konfluenz im Scanner (23 Treffer).

Was dagegen spricht:

- Endmarkt-Konzentration: Wachstum und Rekord-Auftragsbestand hängen am Rechenzentren-Investitionszyklus; ein Abflauen träfe IES dort, wo heute das Wachstum sitzt.

- Governance-Klumpen: Tontine (Jeffrey Gendell) kontrolliert mit rund 53 bis 54 Prozent die Mehrheit — Minderheitsaktionäre können überstimmt werden, ein Verkauf des Kontrollpakets kann den Kurs bewegen, Interessenkonflikte bleiben strukturell möglich.

- Zyklik: Das Wohnbau-Segment (rund 39 Prozent des Umsatzes) schrumpfte 2025 zinsbedingt; ein breiter Abschwung über mehrere Endmärkte ist bei einem Dienstleister eine Frage der Zeit.

- Ambitionierte Bewertung nach der Rally (KGV rund 33, EV/EBITDA rund 23, Kurs-Buchwert rund 12) bei dünner Analystenabdeckung und geringem Streubesitz.

Ein menschliches Fazit

Erinnerst du dich an den Auftragsbuch-Trugschluss vom Anfang — die Verwechslung von bestellt mit sicher? Nach dem Blick in die Berichte kannst du ihn jetzt anders beantworten. IES ist kein Luftschloss: Die Firma verdient echtes Geld, wächst breit, die Bilanz ist kerngesund, und der Rechenzentren-Rückenwind ist real. Das ist die eine Hälfte der Wahrheit, und sie erklärt, warum der Chart über Jahre so gut aussieht.

Die andere Hälfte steht im Kleingedruckten: ein Wachstum, das an einem einzigen Boom hängt; ein Wohnbau-Geschäft, das mit den Zinsen atmet; ein Eigentümer, der die Mehrheit hält und dessen Firma sogar der Vermieter ist; und ein Preis, der nach der Rally wenig Raum für Enttäuschungen lässt. Nichts davon macht IES zu einem schlechten Unternehmen — im Gegenteil. Aber zusammen bedeuten diese Punkte: Du kaufst hier eine sehr gute Firma zu einem Preis, der die gute Zukunft schon zu einem großen Teil vorwegnimmt. Wie sich Qualität, Rechenzentren-Momentum und Bewertung reiben, haben wir übrigens auch beim Antriebstechniker Allient gesehen.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du nicht das volle Auftragsbuch mit einer garantierten Zukunft verwechselst — sondern die Rechnung kennst: die hervorragende Firma und ihren Preis, den einen Boom und den einen Eigentümer. Der Kalender ist voll. Ob er auch hält, was er verspricht, entscheidet nicht der Auftragsbestand, sondern der nächste Zyklus.

Quellen

- IES Holdings, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 30.09.2025, eingereicht 21.11.2025)

- IES Holdings, Inc. — SEC-Quartalsbericht 10-Q (Q2, per 31.03.2026, eingereicht 01.05.2026)

- IES Holdings, Inc. — SEC-Einladung zur Hauptversammlung (DEF 14A, 07.01.2026, Beteiligungsverhältnisse Tontine)

- IES Holdings, Inc. — SEC-Beteiligungsmeldung Schedule 13D/A der Tontine (13.06.2024)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Wachstum & Qualität positiv

- Breites, reales Wachstum bei hoher Rendite: Umsatz plus 16,9 Prozent auf 3,37 Milliarden US-Dollar (Geschäftsjahr 2025), Nettoergebnis rund 306 Millionen, operative Marge von 5,6 auf 11,4 Prozent verdoppelt, rund 42 Prozent Eigenkapitalrendite. Getragen vom Rechenzentren-Segment Communications (plus 46,9 Prozent).

- Auftragslage & Bilanz positiv

- Auftragsbestand auf Rekord 2,37 Milliarden US-Dollar (plus 33 Prozent), Communications-Backlog 755,8 Millionen (plus 47 Prozent). Bilanz sehr solide: nahezu schuldenfrei (Nettoverschuldung rund 30 Millionen), 127 Millionen Cash, keine Inanspruchnahme der Kreditlinie, laufendes Rückkaufprogramm über 200 Millionen.

- Endmarkt- & Wohnbau-Konzentration negativ

- Wachstum und Rekord-Auftragsbestand hängen am Rechenzentren-Investitionszyklus; ein Abflauen träfe IES dort, wo heute das Wachstum sitzt. Zugleich stammt rund 39 Prozent des Umsatzes aus dem zyklischen Wohnbau-Geschäft, das 2025 zinsbedingt schrumpfte. Kein einzelner Kunde über 10 Prozent — die Konzentration sitzt im Endmarkt.

- Governance & Eigentümer negativ

- Tontine Associates (Jeffrey Gendell, zugleich Executive Chairman) kontrolliert mit rund 53 bis 54 Prozent die Mehrheit und kann die meisten Beschlüsse allein bestimmen. Streubesitz nur rund 9,3 Millionen Aktien; die institutionelle Quote von rund 97 Prozent enthält das Kontrollpaket. Interessenkonflikte bleiben strukturell möglich (u. a. Mietvertrag mit Tontine).

- Bewertung & Kurs negativ

- Ambitionierte Bewertung nach der Rally: Kurs-Gewinn-Verhältnis rund 33, EV/EBITDA rund 23, Kurs-Umsatz rund 3,5, Kurs-Buchwert rund 12 (Größenordnungen, Mitte 2026), Börsenwert rund 13 Milliarden US-Dollar. Für rund 11 Prozent operative Marge hoch; dünne Analystenabdeckung, geringer Streubesitz. 23 Scanner-Treffer stehen dem gegenüber.

IES Holdings ist ein echter Qualitäts-Wachstumswert: profitabel, breit aufgestellt, mit Rekord-Auftragsbestand, rund 42 Prozent Eigenkapitalrendite und einer nahezu schuldenfreien Bilanz — getragen vom Rechenzentren-Boom. Doch die Qualität hat ihren Preis und ihre Schattenseiten: Das Wachstum hängt an einem einzigen Endmarkt, ein einzelner Eigentümer (Tontine/Jeffrey Gendell) kontrolliert mit rund 53 Prozent die Mehrheit, das Wohnbau-Geschäft ist zyklisch, und nach der Rally ist die Aktie mit einem KGV von rund 33 ambitioniert bewertet. Eine sehr gute Firma zu einem Preis, der die gute Zukunft schon weitgehend vorwegnimmt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate: (1) Endmarkt-Konzentration Rechenzentren — Struktur-/Preis-Fund: kein Einzelkunde über 10 Prozent des Konzernumsatzes, aber Wachstum und Rekord-Auftragsbestand hängen am Rechenzentren-Zyklus; Diversifikation über vier Segmente federt ab. (2) Wohnbau-Zyklik — Preis-Fund: rund 39 Prozent Umsatzanteil, 2025 zinsbedingt geschrumpft, nicht existenziell. (3) Tontine-Kontrolle ~53–54 Prozent — Governance-Fund: real und strukturell, Interessen aber weitgehend an die Kleinaktionäre gekoppelt, kein Manipulations- oder Going-Concern-Muster. (4) Bewertung KGV ~33 — Preis-Fund. Kein Fund ist existenziell; die Summe aus Struktur-, Governance- und Preis-Fund bei sonst starker Bilanz und starkem Wachstum stützt „halten" (Bestand ohne Verkaufsgrund, Neukauf ohne Sicherheitsmarge).

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (KGV ~33, EV/EBITDA ~23, KUV ~3,5, KBV ~12); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 30.09.2025). Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Tontine-Anteil: Der Geschäftsbericht (10-K FY2025) nennt rund 54 Prozent (Basis Form 4 / Schedule 13D/A vom 17.09.2025), die Einladung zur Hauptversammlung (DEF 14A, 07.01.2026) rund 53,17 Prozent (Basis Form 4 vom 12.12.2025). Die Angaben datieren auf unterschiedliche Stichtage; im Text als „rund 53 bis 54 Prozent" geführt.

- KI-Einstufung: neutral (bewertet 10.07.2026). In den ausgewerteten SEC-Filings (10-K FY2025, 10-Q Q2 FY2026) findet sich kein wesentlicher KI-Bezug — keine Erwähnung von „artificial intelligence", „machine learning" oder „generative AI". Der Rechenzentren-Boom ist ein Endmarkt-Nachfragetreiber, keine eigene KI-Umsatzquelle. IES verkauft Elektro- und Infrastruktur-Dienstleistung, keine KI.

Häufige Fragen

IES Holdings (Nasdaq: IESC) ist ein US-Elektro- und Infrastruktur-Dienstleister mit vier Segmenten: Communications baut die Kommunikations-Infrastruktur in Rechenzentren; Residential installiert Elektro, Heizung, Klima und Sanitär im Wohnbau; Infrastructure Solutions repariert und fertigt Motoren, Generatoren und Schienenverteiler; Commercial & Industrial übernimmt Elektro- und Mechanikbau. Vereinfacht: die Firma, die Rechenzentren verkabelt und Häuser mit Strom versorgt.

Deutlich. Der Umsatz stieg im Geschäftsjahr 2025 (per 30.09.2025) um 16,9 Prozent auf 3,37 Milliarden US-Dollar, das Nettoergebnis auf rund 306 Millionen. Über fünf Jahre hat sich der Umsatz mehr als verdoppelt und die operative Marge von rund 5,6 auf 11,4 Prozent verdoppelt. Treiber ist das Rechenzentren-Segment Communications, dessen Umsatz 2025 um 46,9 Prozent zulegte.

Die Mehrheit gehört Tontine Associates, der Investmentgesellschaft von Jeffrey Gendell, der zugleich Executive Chairman von IES ist. Laut Geschäftsbericht hält Tontine rund 53 bis 54 Prozent der Aktien und kann die meisten Beschlüsse allein bestimmen. Von knapp 19,9 Millionen Aktien sind nur etwa 9,3 Millionen Streubesitz — ein struktureller Governance-Klumpen, den Anleger kennen sollten.

Kein einzelner Kunde erreichte 2025 zehn Prozent des Konzernumsatzes — die Konzentration sitzt im Endmarkt. Wachstum und Rekord-Auftragsbestand stammen fast vollständig aus dem Rechenzentren-Geschäft. IES warnt selbst, dass ein Kürzen der Investitionsbudgets in den Endmärkten die Aktivität im Communications-Segment senken könnte. Das Hauptrisiko ist nicht die Bonität der Kunden, sondern ein Abflauen des Rechenzentren-Investitionszyklus.

Nach der Rally ist sie ambitioniert bewertet: Kurs-Gewinn-Verhältnis rund 33, EV/EBITDA rund 23, Kurs-Umsatz rund 3,5, Kurs-Buchwert rund 12 (Größenordnungen, Mitte 2026). Für einen Bau-Dienstleister mit rund 11 Prozent operativer Marge ist das hoch. Die starke Bilanz und das Wachstum rechtfertigen einen Teil davon, aber der Preis lässt wenig Raum für Enttäuschungen.

Nein. In den ausgewerteten SEC-Berichten (10-K/10-Q) findet sich kein wesentlicher KI-Bezug. IES profitiert von der KI-Welle nur mittelbar — als Handwerksdienstleister, der die Kommunikations- und Strominfrastruktur in Rechenzentren baut. Der Rechenzentren-Boom ist ein Endmarkt-Nachfragetreiber, keine eigene KI-Umsatzquelle. Unsere KI-Einstufung lautet daher „neutral".

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.