Bel-Fuse-Aktie: der stille ×20-Gewinner im Rechenzentrum — und was der Chart schon eingepreist hat

Kaum eine Nebenwerte-Aktie strahlt so viel Stärke aus: Der Komponentenhersteller Bel Fuse hat sich in fünf Jahren rund verzwanzigfacht, taucht in 16 Momentum- und Qualitätsfiltern auf und liefert die unsichtbaren Bauteile für KI-Rechenzentren und Kampfjets. Wir haben fünf SEC-Berichte gelesen und die andere Hälfte der Geschichte gesucht: eine Bewertung nach der Rally, zyklische Endmärkte, einen schuldenfinanzierten Zukauf mit Goodwill-Sprung — und eine Aktiengattung, die kein Stimmrecht hat. Keine Anlageberatung — nur die ehrliche Frage, ob die Qualität hält, was der Chart verspricht.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der uns besonders bei den großen Gewinnern packt — und er fühlt sich sogar klug an. Wenn eine Aktie sich in fünf Jahren rund verzwanzigfacht hat, blickt das Gehirn zurück und flüstert: »War doch klar, dass die steigt.« Psychologen nennen das den Rückschaufehler (englisch »Hindsight Bias«): Im Rückspiegel wirkt jede vergangene Kursbewegung offensichtlich und zwangsläufig — und aus diesem trügerischen »ich hab's doch gewusst« wird schnell ein »und es geht genauso weiter«. Genau hier lauert die Falle bei Bel Fuse (Nasdaq: BELFB): Der Chart ist makellos, unsere Scanner leuchten grün, die Geschichte klingt rund. Deshalb machen wir einen Deal: Bevor du einem Gewinner hinterherläufst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — der Jahresbericht (10-K), der jüngste Quartalsbericht (10-Q) und die Einladung zur Hauptversammlung (DEF 14A). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Bel Fuse eigentlich macht

Bel Fuse ist ein 1949 gegründeter Hersteller elektronischer Komponenten aus West Orange in New Jersey — und einer jener unsichtbaren Zulieferer, deren Namen niemand kennt, deren Bauteile aber in fast jedem Gerät stecken, das Strom braucht und Daten überträgt. Man kann sich Bel wie einen spezialisierten Ausrüster vorstellen, der drei Sorten unscheinbarer, aber unverzichtbarer Teile baut:

- Power Solutions & Protection (2025 rund 53 Prozent des Umsatzes) — Stromversorgungen und Schutzbauteile: Sie machen aus der »rohen« Steckdosen- oder Batterie-Energie den sauberen, exakt dosierten Strom, den empfindliche Elektronik verträgt, und trennen im Fehlerfall ab (Sicherungen). Genau diese Netzteile stecken auch in den Servern der KI-Rechenzentren.

- Connectivity Solutions (rund 34 Prozent) — Steckverbinder und Kabel: die Adern und Stecker, über die Daten und Strom fließen, vom Glasfaser-Stecker bis zum ruggedisierten Militärstecker, der Erschütterung und Hitze aushält.

- Magnetic Solutions (rund 13 Prozent) — magnetische Bauteile wie Übertrager und Spulen, die Signale filtern und Ströme wandeln; das ist das älteste, arbeitsintensivste Standbein.

Die Endmärkte lesen sich wie ein Katalog der Zukunftsthemen: Rechenzentren, Luftfahrt und Verteidigung, Industrie, Eisenbahn und E-Mobilität. Klingt nach lauter Rückenwind? Zum Teil ist es das — der Bedarf an Server-Netzteilen wächst mit dem KI-Ausbau. Aber merk dir schon jetzt: Bel verkauft keine künstliche Intelligenz, es verkauft die Steckdosen dafür. Das ist ein solides, aber zyklisches Zuliefergeschäft — kein Software-Wunder mit endlosen Margen. (Zur Einordnung: Anfang 2026 hat Bel seine Berichtsstruktur neu geordnet und führt seither zwei Segmente — »Aerospace, Defense & Rugged Solutions« und »Industrial Technology & Data Solutions«; die drei oben genannten Produktgruppen stecken weiterhin darin.)

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unsere Scanner laufen — und bei Bel Fuse ist der Befund selten deutlich: Die Aktie schlägt in 16 Filtern zugleich an (Datenstand 10. Juli 2026), und zwar durchweg in den Stärke-Kategorien. Darunter »Stan Weinstein: Stage 2«, »RS-Leader 90«, »Nahe 52-Wochen-Hoch«, »Ben Bennett Power Screen«, »Freier Cashflow zu Börsenwert« und »Profis 80«. So viele Treffer auf einmal nennt man Konfluenz — mehrere unabhängige Messgeräte zeigen in dieselbe Richtung.

Was heißt das übersetzt? »Stage 2« stammt vom Chart-Analysten Stan Weinstein und beschreibt die Phase eines dauerhaften Aufwärtstrends: Der Kurs liegt über seinen steigenden Durchschnittslinien, die Aktie wird von immer mehr Anlegern gekauft. »RS-Leader« (relative Stärke) heißt: Die Aktie hat sich besser entwickelt als rund 90 Prozent aller anderen. Das ist ehrlich beeindruckend. Aber jetzt kommt der Merksatz, der diesen ganzen Artikel trägt: Diese Filter messen, dass die Aktie gut gelaufen ist — nicht, dass sie günstig ist oder weiter läuft. Momentum ist ein Rückspiegel mit Vorwärtsdrang; kein Filter der Welt kennt den Preis. Genau deshalb schauen wir gleich auf die Zahlen und das Kleingedruckte. So findest du die Aktie selbst: auf boersenlotse.de im Menü „Scanner" einen der Filter öffnen und die Zeile BELFB suchen.

Die Zahlen über die Jahre

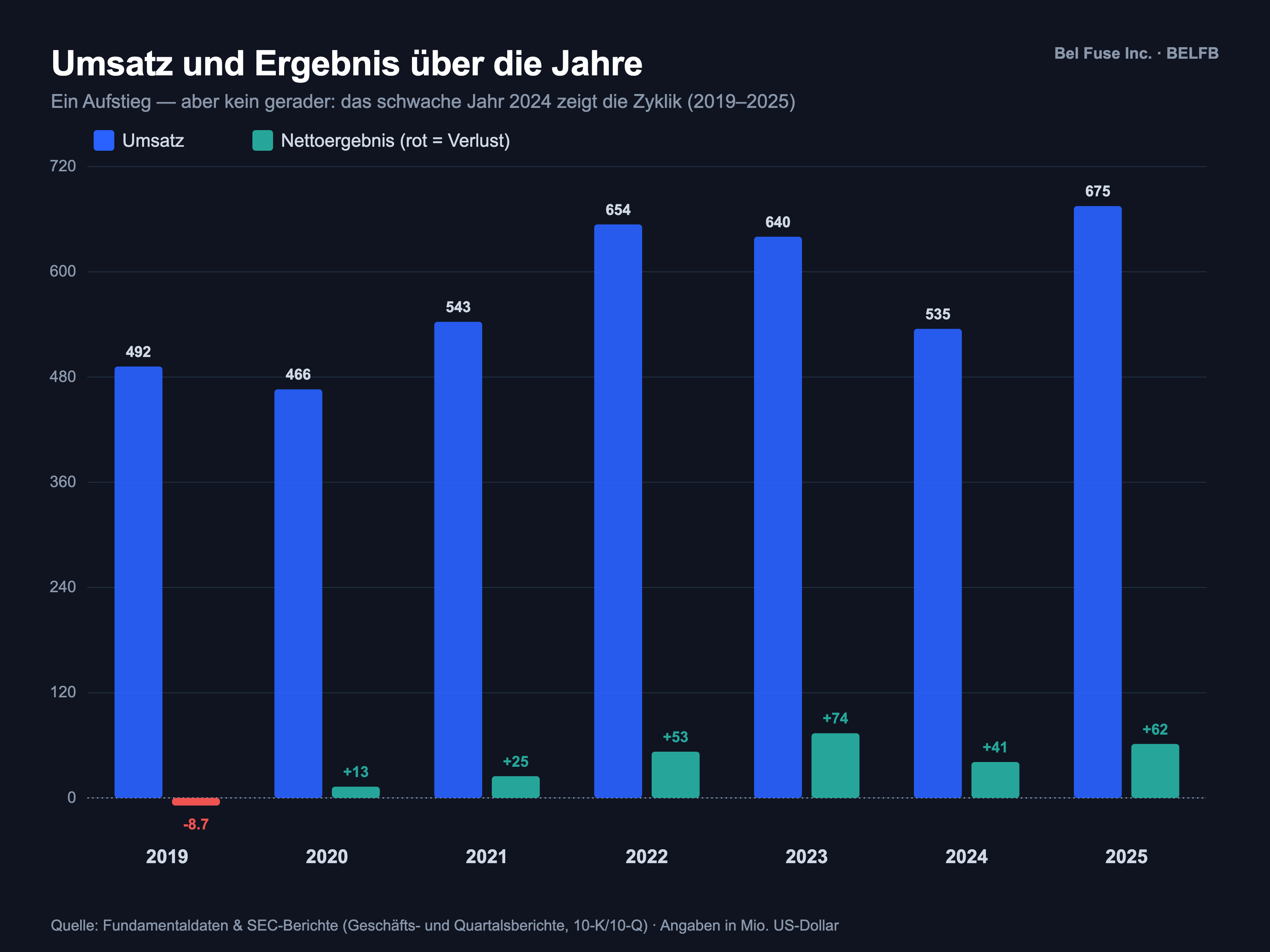

Fangen wir mit dem an, was wirklich beeindruckt — und das ist eine Menge. Bel Fuse ist kein Verlustbringer und keine Hoffnungsstory, sondern eine profitable, cash-starke Firma. 2025 stieg der Umsatz auf 675,5 Millionen US-Dollar (nach 534,8 Millionen im schwächeren Jahr 2024), der Nettogewinn auf 61,5 Millionen, und aus dem Geschäft floss ein operativer Cashflow von 80,6 Millionen US-Dollar — der gemeldete Gewinn ist also durch echtes Geld gedeckt, anders als bei manch anderem Scanner-Treffer. Über die Jahre zeigt der Trend klar nach oben:

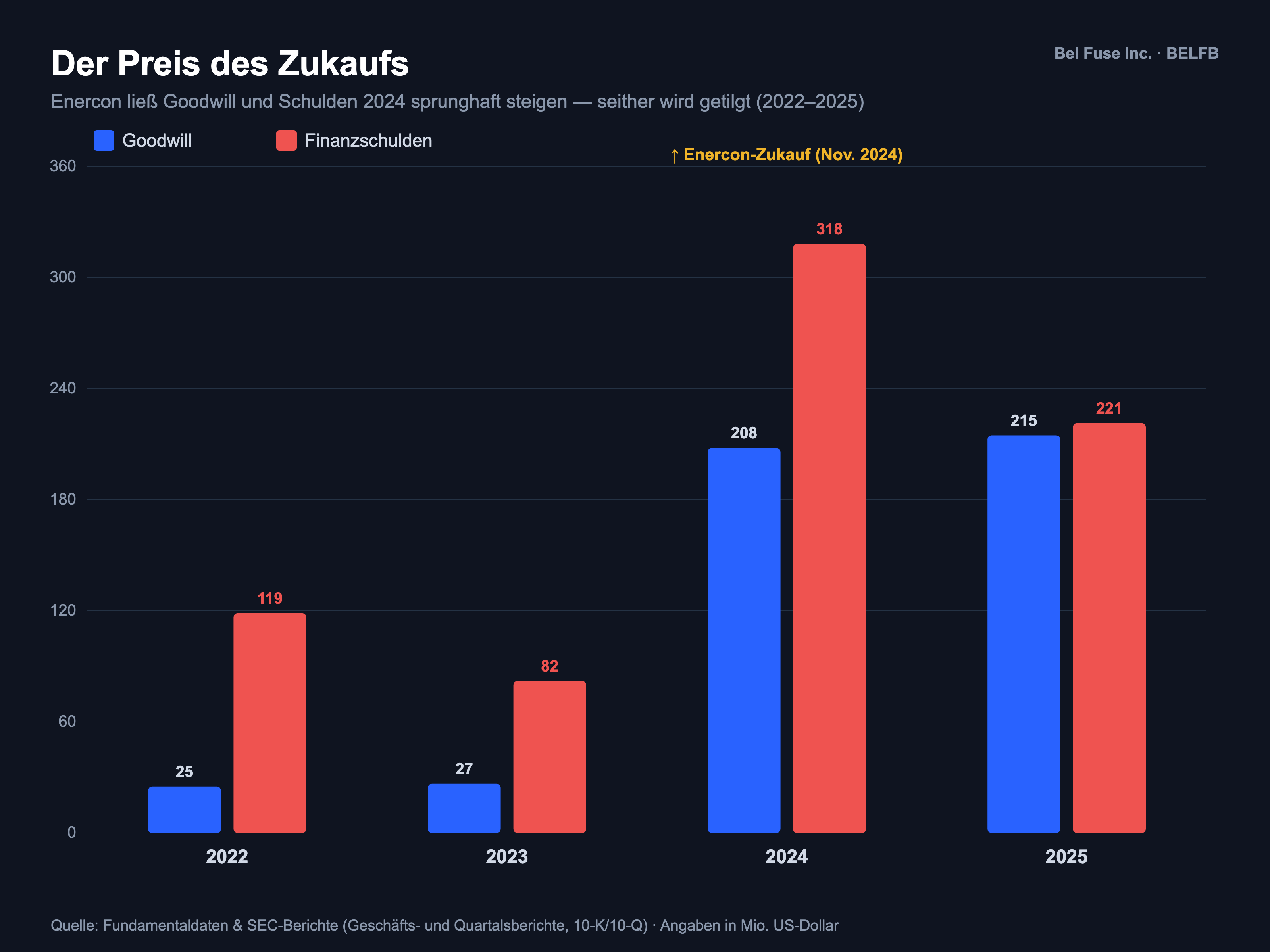

Sieh aber genau hin: Der Weg nach oben ist keine Gerade. 2019 stand ein Verlust, 2024 fiel der Umsatz gegenüber 2023 um rund 18 Prozent — das ist die Zyklik eines Komponentenzulieferers, dessen Kunden ihre Bestellungen in schwachen Phasen zurückfahren. Ein großer Teil des Sprungs von 2024 auf 2025 hat zudem einen Namen: Enercon, der Ende 2024 übernommene Verteidigungs-/Luftfahrtzulieferer. Und genau dieser Zukauf hat die Bilanz sichtbar verändert — Goodwill und Schulden sind sprunghaft gestiegen:

Fair bleibt: Bel tilgt diese Schulden bereits zügig zurück, und die Übernahme hat dem Konzern ein ganz neues, margenstarkes Standbein verschafft. Aber merk dir dieses Spannungsfeld: Ein großer Teil des jüngsten Wachstums ist gekauft und schuldenfinanziert — nicht aus eigener Kraft gewachsen. Das ist keine Schande, aber es verändert das Risikoprofil.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Rückenwind hat eine zyklische Rückseite

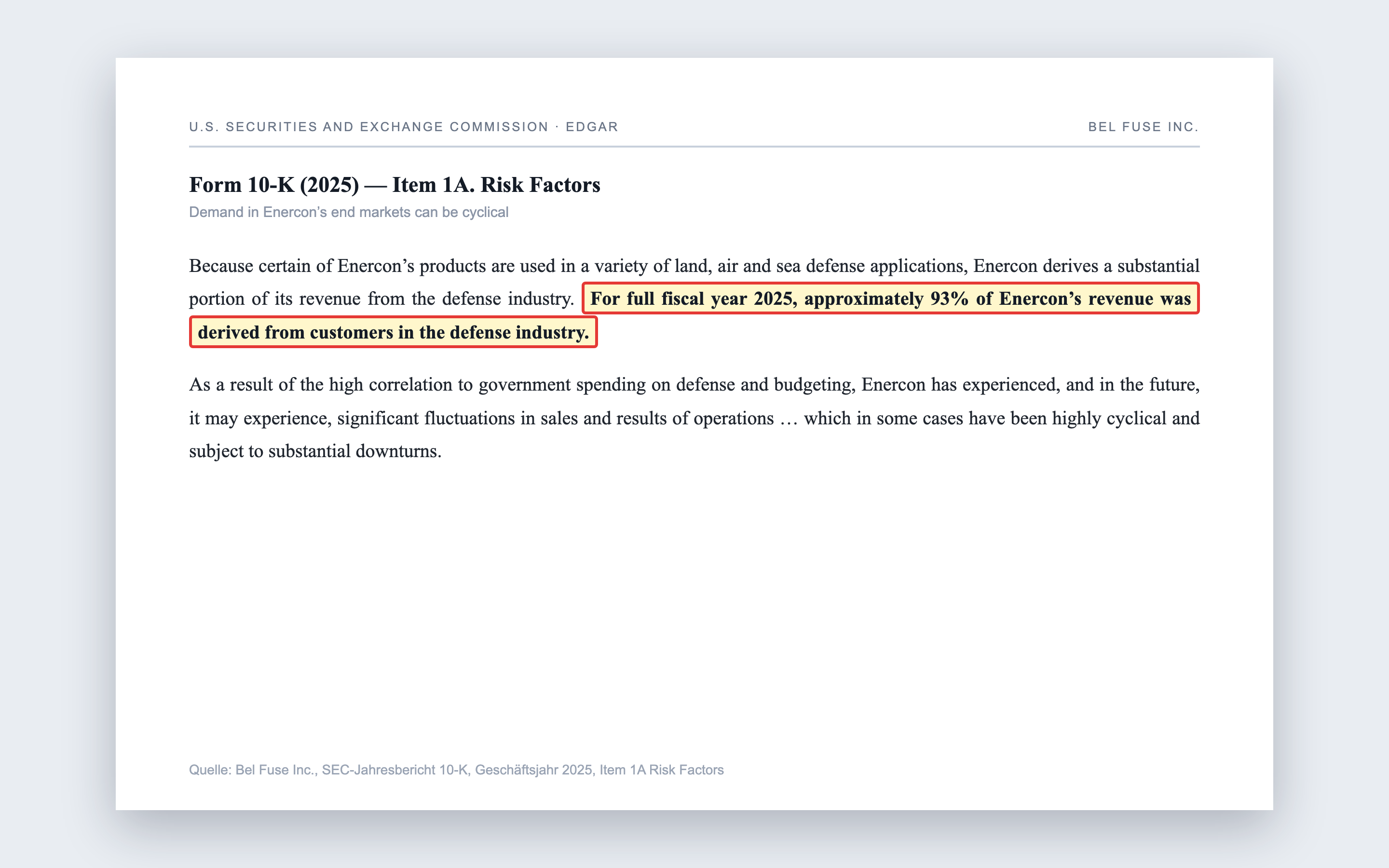

Die schöne Erzählung lautet: KI-Rechenzentren, Verteidigung, E-Mobilität — alles Wachstumsmärkte. Die unbequeme Ergänzung steht im Kleingedruckten: Diese Endmärkte schwanken, teils heftig. 2025 wuchsen zwar die Server-Netzteile (Front-End-Power) um rund 33 Prozent — aber gleichzeitig brach das Bahngeschäft um 23,6 Prozent ein, die E-Mobilität um 41,6 Prozent und andere Industrieanwendungen um 17,9 Prozent. Und ausgerechnet das neue Prunkstück Enercon hängt am Tropf der Staatshaushalte. Der Geschäftsbericht ist da ungewöhnlich offen:

„Because certain of Enercon's products are used in a variety of land, air and sea defense applications, Enercon derives a substantial portion of its revenue from the defense industry. For full fiscal year 2025, approximately 93% of Enercon's revenue was derived from customers in the defense industry."

Übersetzung: „Da bestimmte Produkte von Enercon in einer Vielzahl von Land-, Luft- und See-Verteidigungsanwendungen eingesetzt werden, bezieht Enercon einen wesentlichen Teil seines Umsatzes aus der Verteidigungsindustrie. Für das gesamte Geschäftsjahr 2025 stammten rund 93 Prozent des Enercon-Umsatzes von Kunden aus der Verteidigungsindustrie."

— Bel Fuse Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Verteidigungsprogramme laufen zwar oft über mehrere Jahre — aber sie hängen an der jährlichen Budgetbewilligung von US- und israelischer Regierung, an politischen Prioritäten und, wie Bel selbst schreibt, an möglichen »government shutdowns«. Dazu kommt: Enercon sitzt in Netanya, Israel, mit rund 321 Beschäftigten vor Ort. Der Bericht widmet den geopolitischen Risiken der Region — Krieg, Reservedienst der Mitarbeiter, Boykottaufrufe — einen ganzen Risikoabschnitt. Ein Rückenwind bleibt ein Rückenwind, solange er weht. Kunden-Klumpenrisiko besteht dabei übrigens nicht: 2025 stand kein einziger Direktkunde für mehr als 10 Prozent des Konzernumsatzes — das ist eine echte Stärke und fair zu erwähnen.

Unbequeme Wahrheit Nr. 2: Das gekaufte Wachstum steckt zu großen Teilen auf Pump

Enercon war ein Befreiungsschlag ins margenstarke Verteidigungsgeschäft — aber er war teuer, und Bel hat ihn zum größeren Teil mit Krediten bezahlt. Der Bericht nennt Preis und Finanzierung ungeschminkt:

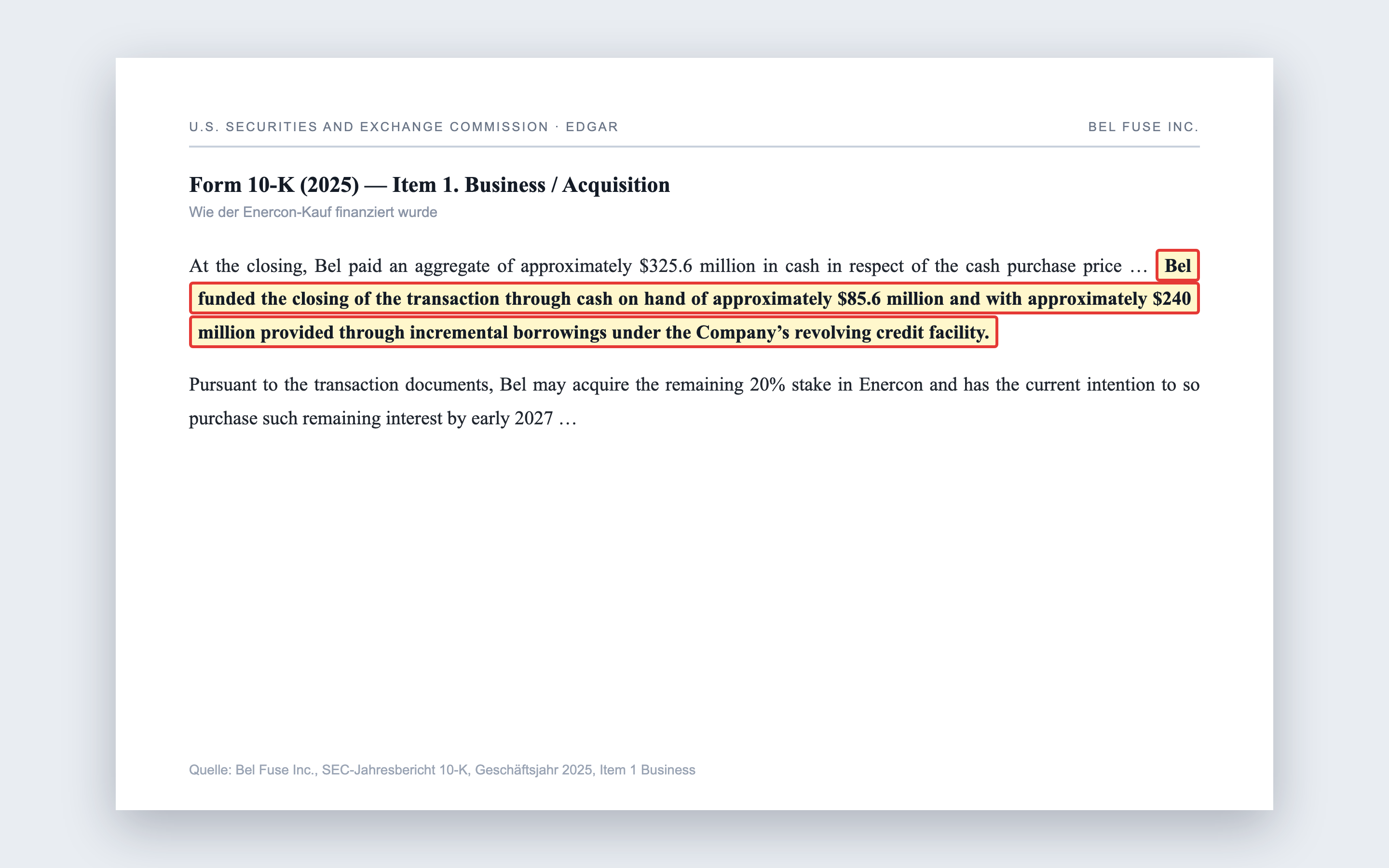

„At the closing, Bel paid an aggregate of approximately $325.6 million in cash … Bel funded the closing of the transaction through cash on hand of approximately $85.6 million and with approximately $240 million provided through incremental borrowings under the Company's revolving credit facility."

Übersetzung: „Beim Abschluss zahlte Bel insgesamt rund 325,6 Millionen US-Dollar in bar … Bel finanzierte den Abschluss der Transaktion durch vorhandene liquide Mittel von rund 85,6 Millionen US-Dollar und mit rund 240 Millionen, die über zusätzliche Ziehungen unter der revolvierenden Kreditlinie des Unternehmens bereitgestellt wurden."

— Bel Fuse Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business

Das hinterließ Spuren: Zum Jahresende 2025 standen noch 197,5 Millionen US-Dollar Finanzschulden in den Büchern (Verschuldungsgrad rund das 1,4-Fache des operativen Ergebnisses vor Abschreibungen — die eigene Kreditvereinbarung erlaubt bis zum 3,5-Fachen), und der Goodwill — der beim Kauf über dem Substanzwert gezahlte Aufschlag, der sich später als werthaltig erweisen muss — sprang auf rund 215 Millionen. Zwei Dinge kommen hinzu, die man leicht übersieht: Bel hält bislang nur 80 Prozent an Enercon und hat die Absicht, die restlichen 20 Prozent bis Anfang 2027 über eine vertragliche Kauf-/Verkaufsoption zu erwerben — dafür steht schon eine Rückstellung (»redeemable noncontrolling interest«) von 72,4 Millionen US-Dollar in der Bilanz. Und Bel kauft munter weiter zu: Im März 2026 kam für rund 16 Millionen der Ethernet-Spezialist dataMate hinzu. Zur Ehrenrettung: Die Verschuldung ist beherrschbar, die Tilgung läuft, und das Management integriert erfahren. Aber Wachstum, das mit frischen Schulden bezahlt wird, ist nie ganz gratis — es verwandelt operatives Risiko in Bilanzrisiko.

Unbequeme Wahrheit Nr. 3: Du kaufst die Aktie ohne Stimme

Jetzt zum stillsten, aber vielleicht überraschendsten Fund — und er betrifft ausgerechnet die Aktie, um die es hier geht. Bel Fuse hat zwei Aktiengattungen: die Class A (Kürzel BELFA) und die Class B (Kürzel BELFB) — und wer »die Bel-Fuse-Aktie« kauft, kauft fast immer die viel größere, liquidere Class B. Der Haken: Die Class B hat kein Stimmrecht. Die Einladung zur Hauptversammlung sagt es unmissverständlich:

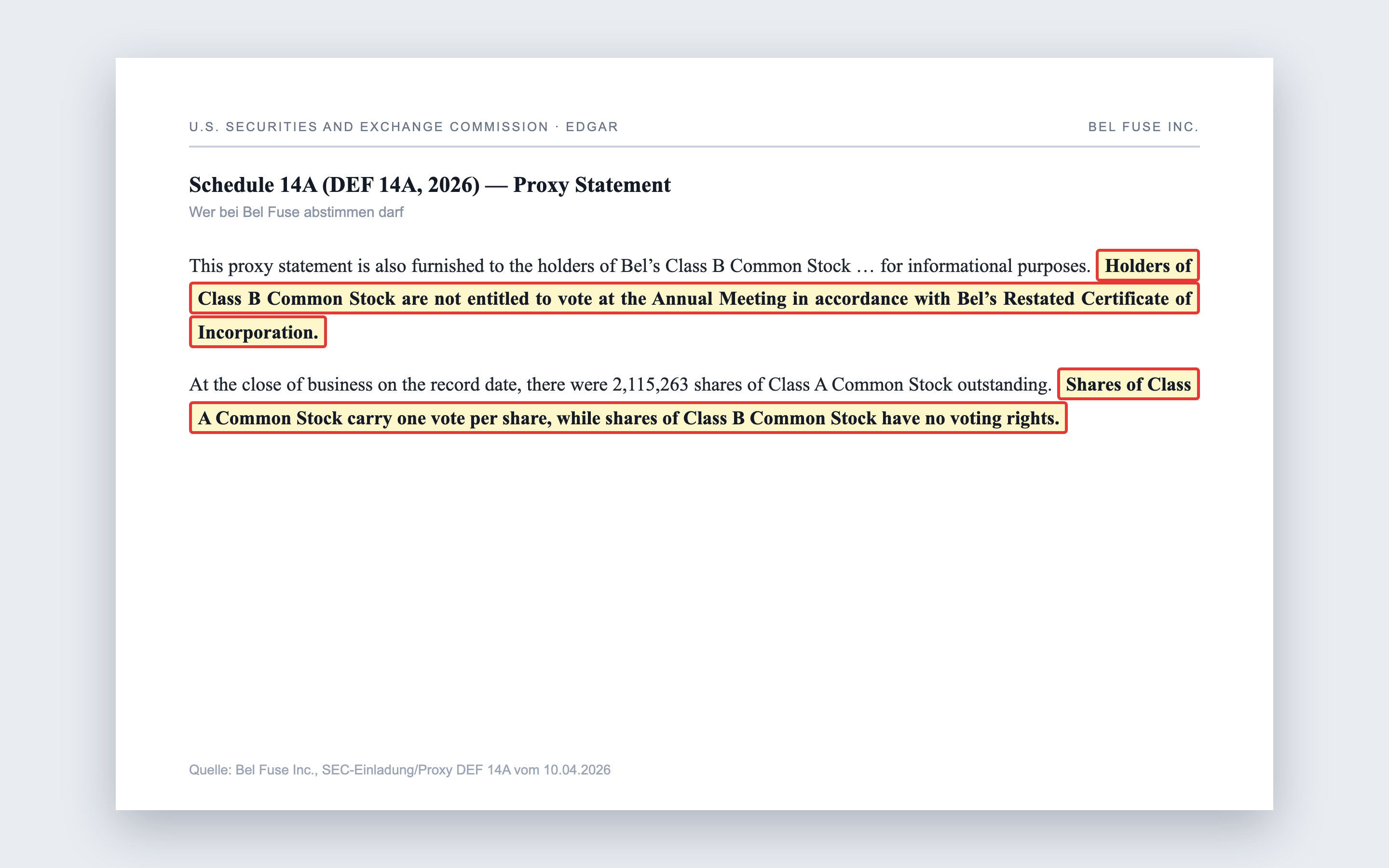

„At the close of business on the record date, there were 2,115,263 shares of Class A Common Stock outstanding. Shares of Class A Common Stock carry one vote per share, while shares of Class B Common Stock have no voting rights."

Übersetzung: „Zum Stichtag waren 2.115.263 Class-A-Aktien ausstehend. Class-A-Aktien gewähren eine Stimme je Aktie, während Class-B-Aktien keine Stimmrechte haben."

— Bel Fuse Inc., SEC-Einladung/Proxy DEF 14A vom 10.04.2026

Rechne kurz nach, was das bedeutet: Über die Zusammensetzung des Verwaltungsrats und über alles Wesentliche entscheiden allein die rund 2,1 Millionen stimmberechtigten Class-A-Aktien — bei nur 26 eingetragenen Class-A-Aktionären. Zu den größten zählt Daniel Bernstein, Spross der Gründerfamilie und heute Chairman des Verwaltungsrats (bis Mai 2025 war er Vorstandschef, seither führt Farouq Tuweiq das Unternehmen). Der Verwaltungsrat ist zudem klassifiziert, das heißt in gestaffelte Amtszeiten unterteilt — ein klassischer Übernahmeschutz, der einen schnellen Wechsel der Kontrolle erschwert. Für dich als BELFB-Käufer heißt das: Du bekommst denselben Gewinn- und Dividendenanteil wie ein Class-A-Aktionär (die Class B erhält je Aktie sogar mindestens 5 Prozent mehr Dividende) — aber du hast bei der Firma, an der du dich beteiligst, nichts zu sagen. Solange die Familie klug wirtschaftet, ist das kein Problem. Es ist eines der Momente, in denen es teuer wird. Und es erklärt, warum bei Bel — anders als bei manch anderer unterbewerteter Firma — so schnell kein Aktivist aufräumen kann.

Bewertung — nach der Rally

Jetzt zur Frage, die der Rückschaufehler so gern überspringt: Was kostet dieser Gewinner heute? Die kurze Antwort: eine ganze Menge. Zur Jahresmitte 2026 bringt Bel Fuse rund 3,5 Milliarden US-Dollar auf die Börsenwaage. Auf die letzten zwölf Monate gerechnet kostet die Aktie das rund 65- bis 75-Fache des Gewinns (Kurs-Gewinn-Verhältnis), der Unternehmenswert liegt beim rund 30-Fachen des operativen Ergebnisses vor Abschreibungen (EV/EBITDA), das Kurs-Umsatz-Verhältnis bei rund 5 und das Kurs-Buchwert-Verhältnis bei rund 8,6. Selbst das Vorwärts-Kurs-Gewinn-Verhältnis, das schon auf die höher erwarteten Gewinne der kommenden Jahre blickt, steht noch bei rund 33.

Übersetzt heißt das: Der Markt preist bereits ein, dass Bel weiter kräftig wächst und margenstärker wird. Das kann gelingen — die Endmärkte sind attraktiv, die Enercon-Marge hilft. Aber es lässt wenig Raum für Enttäuschungen. Eine Kennzahl fasst das Spannungsfeld: Auf einen einstelligen Prozentwert Dividendenrendite kommt man hier nicht — die Ausschüttung ist mit rund 0,1 Prozent symbolisch; du kaufst hier reines Wachstum, keine laufende Rendite. Zum Vergleich der Denkweise: Wie ein gekaufter Umsatz echtes, organisches Wachstum vortäuschen kann, haben wir bei Friedman Industries seziert; und wie eng die Bewertung eines Halbleiter-Zulieferers am Datacenter-Zyklus hängt, bei Amkor Technology. Merke: Bei einem Qualitätswert ist die Firma selten das Problem — der Einstiegspreis oft schon.

Chancen und Risiken auf einen Blick

Was für Bel Fuse spricht:

- Echte Qualität statt Hoffnung: profitabel, 80,6 Millionen US-Dollar operativer Cashflow 2025, breit über Produkte, Endmärkte und Kunden diversifiziert (kein Kunde über 10 Prozent des Umsatzes).

- Struktureller Rückenwind in mehreren Zukunftsmärkten zugleich: Server-Netzteile für Rechenzentren (Front-End-Power +33 Prozent 2025) und ein neues, margenstarkes Verteidigungs-/Luftfahrtstandbein durch Enercon.

- Sauberes Momentum-Bild: 16 Stärke-Filter, langfristiger Aufwärtstrend (Stage 2), relative Stärke über rund 90 Prozent des Marktes — die Firma liefert, was der Chart verspricht.

- Solides Finanzmanagement: die für Enercon aufgenommenen Schulden werden zügig getilgt (von 318 auf 221 Millionen US-Dollar 2025), der Verschuldungsgrad ist mit dem 1,4-Fachen komfortabel unter der Kreditgrenze.

Was dagegen spricht:

- Bewertung nach der Rally: KGV (letzte zwölf Monate) rund 65 bis 75, EV/EBITDA rund 30, Vorwärts-KGV rund 33 — weiteres Wachstum ist bereits eingepreist, Enttäuschungen wären teuer.

- Zyklische, teils politikabhängige Endmärkte: Bahn (−24 Prozent) und E-Mobilität (−42 Prozent) brachen 2025 ein; Enercon hängt zu 93 Prozent am Verteidigungsbudget, dazu Standort- und Geopolitikrisiko in Israel.

- Gekauftes, schuldenfinanziertes Wachstum: 325,6 Millionen US-Dollar für Enercon (davon 240 auf Kredit), Goodwill-Sprung auf 215 Millionen, noch offene 20-Prozent-Restübernahme (Rückstellung 72,4 Millionen) bis Anfang 2027, Integrationsrisiko.

- Governance: Die BELFB-Aktie hat kein Stimmrecht; die Kontrolle liegt bei der Gründerfamilie um Chairman Bernstein und wenigen Class-A-Haltern, der Verwaltungsrat ist klassifiziert — Minderheitsaktionäre der Class B haben faktisch keinen Einfluss.

Ein menschliches Fazit

Erinnerst du dich an den Rückschaufehler vom Anfang — das »war doch klar, dass die steigt«? Nach dem Blick in die Berichte weißt du jetzt, warum dieser Reflex gerade bei einem großen Gewinner tückisch ist. Denn er verwechselt zwei Fragen: »War die Vergangenheit gut?« (eindeutig ja) und »Ist die Zukunft schon bezahlt?«. Bel Fuse ist ein grundsolides, gut geführtes Unternehmen mit echtem Rückenwind — das ist die eine Hälfte der Wahrheit, und sie ist beeindruckend.

Die andere Hälfte: Der Kurs ist der Qualität weit vorausgeeilt. Du zahlst heute einen Preis, der unterstellt, dass alles nach Plan läuft — obwohl die Endmärkte zyklisch sind, ein guter Teil des Wachstums gekauft und schuldenfinanziert ist und du als Käufer der Class B nicht einmal mitreden darfst. Nichts davon ist ein Skandal. Aber alles zusammen ist der »Preis des Optimismus«, den der makellose Chart nicht zeigt.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht auf eine kaputte Firma, die billig ist, sondern auf eine gute Firma zu einem Preis, der wenig Enttäuschung verträgt. Ein Qualitätswert bleibt ein Qualitätswert — aber der beste Zeitpunkt, einem Gewinner hinterherzulaufen, ist selten der, an dem alle Scanner gleichzeitig grün leuchten.

Quellen

- Bel Fuse Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 24.02.2026)

- Bel Fuse Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 05.05.2026; Segment-Neugliederung, dataMate-Zukauf)

- Bel Fuse Inc. — SEC-Einladung/Proxy DEF 14A vom 10.04.2026 (Aktienklassen/Stimmrechte, Beneficial Ownership)

- Ergänzend gesichtet: 10-K Geschäftsjahr 2024 (eingereicht 28.02.2025) und 8-K vom 02.07.2026 (Anstellungsverträge Tuweiq/Hutkin).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäft & Qualität positiv

- Profitabler, breit diversifizierter Komponentenzulieferer mit echtem Cashflow (80,6 Millionen US-Dollar operativ 2025) und keinem Kunden über 10 Prozent des Umsatzes. Kein Hoffnungswert, sondern ein etabliertes Geschäft mit realer Substanz — die Firma liefert.

- Wachstum & Rückenwind positiv

- Struktureller Rückenwind in mehreren Zukunftsmärkten: Server-Netzteile für Rechenzentren (+33 Prozent 2025) und ein neues, margenstarkes Verteidigungs-/Luftfahrtstandbein durch Enercon. Das Momentum-Bild (16 Stärke-Filter, Stage 2) ist fundamental unterlegt.

- Zyklizität & Endmärkte neutral

- Die Endmärkte schwanken: 2024 fiel der Umsatz um 18 Prozent, 2025 brachen Bahn (−24 Prozent) und E-Mobilität (−42 Prozent) ein. Enercon hängt zu 93 Prozent am Verteidigungsbudget von USA und Israel, dazu Standort- und Geopolitikrisiko in Israel. Rückenwind bleibt Rückenwind, solange er weht.

- Zukauf, Schulden & Goodwill neutral

- Ein guter Teil des jüngsten Wachstums ist gekauft und schuldenfinanziert: 325,6 Millionen US-Dollar für Enercon (davon 240 auf Kredit), Goodwill-Sprung auf 215 Millionen, offene 20-Prozent-Restübernahme (Rückstellung 72,4 Millionen) bis Anfang 2027. Positiv: Die Tilgung läuft zügig (Schulden 318 → 221 Millionen), der Verschuldungsgrad ist mit 1,4× komfortabel.

- Bewertung & Governance negativ

- Der Kurs ist der Qualität weit vorausgeeilt: KGV (12 Monate) rund 65–75, EV/EBITDA rund 30, Vorwärts-KGV rund 33 — weiteres Wachstum ist eingepreist. Dazu das Governance-Detail: Die BELFB-Aktie hat kein Stimmrecht; die Kontrolle liegt bei der Gründerfamilie (Chairman Bernstein) und wenigen Class-A-Haltern, der Verwaltungsrat ist klassifiziert.

Bel Fuse ist ein grundsolider, profitabler Komponentenzulieferer mit echtem Rückenwind aus KI-Rechenzentren und Verteidigung — ein verdienter Stärke-Wert, der zu Recht in 16 Scannern auftaucht und sich in fünf Jahren rund verzwanzigfacht hat. Die andere Hälfte der Wahrheit: Der Kurs ist der Qualität vorausgeeilt (KGV 65–75, EV/EBITDA rund 30), die Endmärkte sind zyklisch, ein guter Teil des Wachstums ist über Schulden zugekauft (Enercon), und wer die BELFB-Aktie kauft, kauft die stimmrechtslose Klasse. Kein Skandal, aber der Preis des Optimismus, den der makellose Chart nicht zeigt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Kurs-, Bewertungs- und Börsenwertangaben datiert auf Mitte 2026; Zahlen für das Geschäftsjahr 2025 (per 31.12.2025) und das erste Quartal 2026. Analysen sind evergreen; Tageskurse sind kein Kaufargument. Das Kurs-Gewinn-Verhältnis der letzten zwölf Monate (rund 65–75) liegt über dem auf das volle, starke Jahr 2025 gerechneten Wert, weil ein schwaches viertes Quartal 2025 im Zwölf-Monats-Fenster steckt.

- Aktienklassen: Bel Fuse hat stimmberechtigte Class-A-Aktien (BELFA) und stimmrechtslose Class-B-Aktien (BELFB). Diese Analyse bezieht sich auf die BELFB; Umsatz-, Gewinn- und Bilanzzahlen gelten für den Gesamtkonzern. Der Börsenwert von rund 3,5 Milliarden US-Dollar umfasst beide Gattungen.

- Sonderlagen-Screening (Stand 10.07.2026): kein aktueller Aktivisten- oder Übernahmevorgang. Der letzte offene Proxy-Kampf bei Bel Fuse datiert auf 2011; die jüngste Kette von SC-13D/A-Meldungen betrifft die langjährige Beteiligung der Gabelli/GAMCO-Gruppe an der stimmberechtigten Class A, nicht eine aktivistische Kampagne.

Häufige Fragen

Bel Fuse (Nasdaq: BELFB) ist ein 1949 gegründeter US-Hersteller elektronischer Komponenten aus West Orange, New Jersey. Das Unternehmen baut Stromversorgungen und Schutzbauteile (rund 53 Prozent des Umsatzes), Steckverbinder und Kabel (rund 34 Prozent) sowie magnetische Bauteile (rund 13 Prozent) für Endmärkte wie Rechenzentren, Luftfahrt/Verteidigung, Industrie, Bahn und E-Mobilität. Es ist ein solides, aber zyklisches Zuliefergeschäft.

Weil sie ein starker Momentum- und Qualitätswert ist: Die Aktie hat sich in fünf Jahren rund verzwanzigfacht und schlägt in 16 hauseigenen Filtern an (u. a. Stan Weinstein Stage 2, RS-Leader 90, nahe 52-Wochen-Hoch). Diese Konfluenz beschreibt aber, dass die Aktie gut gelaufen ist — nicht, dass sie günstig ist oder weiter läuft. Momentum-Filter kennen keinen Preis.

Sie ist jedenfalls hoch bewertet. Zur Jahresmitte 2026 kostet die Aktie rund das 65- bis 75-Fache des Gewinns der letzten zwölf Monate, der Unternehmenswert liegt beim rund 30-Fachen des operativen Ergebnisses vor Abschreibungen (EV/EBITDA), das Vorwärts-Kurs-Gewinn-Verhältnis bei rund 33. Der Markt preist damit weiteres kräftiges Wachstum bereits ein — Enttäuschungen wären teuer. Das ist keine Aktie mehr für Schnäppchenjäger.

Bel übernahm im November 2024 rund 80 Prozent an Enercon Technologies (Israel), einem Zulieferer von Stromversorgungs- und Netzwerklösungen für Luftfahrt und Verteidigung, für rund 325,6 Millionen US-Dollar. Davon kamen etwa 240 Millionen aus der Kreditlinie. Enercon steuerte 2025 rund 136,6 Millionen Umsatz bei, ließ aber den Goodwill von 27 auf 215 Millionen springen. Die restlichen 20 Prozent will Bel bis Anfang 2027 übernehmen.

Bel Fuse hat zwei Aktiengattungen: BELFA (Class A) ist stimmberechtigt (eine Stimme je Aktie), BELFB (Class B) hat laut Satzung KEIN Stimmrecht. Wer »die Bel-Fuse-Aktie« kauft, kauft meist die liquidere, stimmrechtslose Class B. Über den Verwaltungsrat entscheiden allein die rund 2,1 Millionen Class-A-Aktien, kontrolliert von der Gründerfamilie um Chairman Daniel Bernstein und wenigen Haltern. Zum Ausgleich erhält die Class B je Aktie mindestens 5 Prozent mehr Dividende.

Indirekt ja, direkt nein. Bel liefert die Server-Netzteile (Front-End-Power) für Rechenzentren, deren Nachfrage 2025 um rund 33 Prozent stieg — Rechenzentren hosten auch KI-Anwendungen. Die SEC-Berichte benennen KI aber an keiner Stelle als eigene Umsatzquelle, sondern sprechen von »Netzwerk- und Rechenzentrums-Anwendungen« bzw. »datengetriebenen Märkten«. Bel verkauft die Infrastruktur für KI, nicht die KI selbst.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.