Ecovyst-Aktie: Schulden halbiert, Umsatz plus 21 Prozent — und trotzdem tritt der Gewinn auf der Stelle

Aus dem Chemiekonzern PQ Group ist Ecovyst geworden: Ende 2025 hat die Firma ihre Katalysator-Sparte für 556 Millionen Dollar verkauft, die Hälfte der Schulden getilgt und macht jetzt fast nur noch eines — sie recycelt die Schwefelsäure der Raffinerien. Der Umsatz sprang 2025 um knapp 21 Prozent, doch das ist zum großen Teil bloß der durchgereichte Schwefelpreis: Das bereinigte operative Ergebnis steht seit drei Jahren praktisch still. Wir haben Geschäfts- und Quartalsbericht gelesen und auch das Kleingedruckte: ein Kunde bringt 12 Prozent des Umsatzes, die zehn größten 61 Prozent, der Verkauf brachte einen Buchverlust — und die starke Bilanz steht einem Geschäft gegenüber, das mit dem Raffinerie-Zyklus atmet. Ein aufgeräumtes Unternehmen ist nicht dasselbe wie ein wachsendes — den Unterschied macht hier nicht die Story, sondern der Schwefelpreis.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der uns gerade dann erwischt, wenn die Zahlen am schönsten aussehen: Wir nehmen die aktuelle Phase eines Geschäfts für den Normalzustand und schreiben sie einfach in die Zukunft fort. »Die letzten Quartale liefen glänzend, also wird es so weitergehen.« Nennen wir es Zyklus-Amnesie — das Vergessen, dass viele Geschäfte in Wellen atmen und die Sonne nicht ewig scheint. Genau in diese Falle lockt Ecovyst (NYSE: ECVT): eine Firma, die im ersten Quartal 2026 sagenhafte Zahlen vorlegte (Umsatz plus 50 Prozent, operatives Ergebnis fast verdoppelt), gerade ihre Schulden halbiert hat und in unserem Scanner als Substanz-Wert auftaucht. Alles verlockt dazu, den Aufschwung geradlinig weiterzudenken. Deshalb machen wir einen Deal: Bevor du die letzte Kurve zur Geraden erklärst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Ecovyst hat operativ vieles richtig gemacht — der Konzern hat sich radikal verschlankt und entschuldet, die Bilanz ist heute robust. Die Frage ist nicht, ob die Firma solide ist, sondern ob das, was gerade wie Wachstum aussieht, in Wahrheit vor allem ein durchgereichter Rohstoffpreis und eine gute Zyklusphase ist. Merk dir diesen Satz: Ein aufgeräumtes Unternehmen ist nicht dasselbe wie ein wachsendes.

Was Ecovyst eigentlich macht — die Firma, die den Raffinerien den Kater wegräumt

Stell dir eine Ölraffinerie vor wie eine gewaltige Küche, die aus Rohöl Benzin kocht. Damit das Benzin sauber verbrennt und die Klopffestigkeit (Oktanzahl) stimmt, braucht die Raffinerie einen Hilfsstoff — Schwefelsäure —, um einen hochwertigen Benzin-Baustein namens Alkylat herzustellen. Bei diesem Prozess »verbraucht« sich die Säure und wird zu einer schmutzigen, gebrauchten Brühe. Und hier kommt Ecovyst ins Spiel: Das Unternehmen holt die verbrauchte Säure ab, reinigt sie im eigenen Werk wieder auf (»regeneriert« sie) und liefert sie frisch zurück — ein Kreislauf, der rund um die Uhr läuft. Vereinfacht gesagt: Ecovyst ist die Firma, die den Raffinerien den chemischen Kater wegräumt — und die Säure gleich als Pfandflaschen-System wieder in Umlauf bringt. Dazu produziert Ecovyst auch frische (»virgin«) Schwefelsäure für Bergbau, Wasseraufbereitung und Industrie.

Das Spannende ist die jüngste Geschichte. Ecovyst hieß bis 2021 PQ Group Holdings und war ein breit aufgestellter Spezialchemie-Konzern. Nach mehreren Verkäufen blieben zwei Standbeine: das eben beschriebene Säure-Recycling (Segment Ecoservices) und eine Sparte für hochentwickelte Katalysatoren und Silikate (Segment Advanced Materials & Catalysts, inklusive einer Beteiligung am Gemeinschaftsunternehmen Zeolyst). Am 31. Dezember 2025 hat Ecovyst dann auch diese Katalysator-Sparte verkauft — für 556,0 Millionen US-Dollar an den französischen Technologiekonzern Technip Energies. Übrig blieb der reine Säure-Kreislauf. Aus einem verzweigten Chemiekonzern wurde also ein fokussierter Ein-Segment-Spezialist — ein ähnlicher Weg, wie ihn der Ölfeld-Dienstleister Newpark bei seinem Umbau zu NPK International gegangen ist: erst ein Geschäft abstoßen, dann mit dem Erlös die Bilanz sanieren.

Ein Detail, das man kennen muss, weil es die ganze Analyse färbt: Ecoservices ist ein zutiefst zyklisches Geschäft. Es hängt daran, wie viel Benzin die Raffinerien produzieren und wie hoch der Schwefelpreis steht — beides schwankt mit dem Öl- und Konjunkturzyklus. Merk dir das; es ist der Kern der Zyklus-Amnesie.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Bei Ecovyst müssen wir gleich ehrlich sein: Der Befund ist eher leise. Nur vier Filter schlagen an (Datenstand 10. Juli 2026) — und es sind keine Momentum-Feuerwerke, sondern vor allem Wert- und Qualitätsfilter:

- »FCF/Market Cap« — misst, wie viel freien Cashflow die Firma im Verhältnis zum Börsenwert abwirft. Ein Substanz-Signal: Ecovyst wandelt Umsatz verlässlich in Bar-Rückfluss um.

- »Profis 80 %« — ein Qualitäts-/Bewertungsfilter, der solide, von Profis gehaltene Werte heraussiebt.

- »Stan Weinstein: Stage 2« und »Tight Weekly Closes« — die Aktie ist charttechnisch in einer ruhigen Aufwärtsphase mit engen Wochenschlusskursen, also ohne wilde Ausschläge.

Zur Einordnung, wie wir sie auch bei stärkeren Kandidaten machen: Vier von vielen möglichen Treffern ist wenig Bestätigung. Bei anderen Analysen sehen wir zwölf, vierzehn Filter gleichzeitig aufleuchten — dort trägt die Charttechnik die These mit. Hier ist es umgekehrt: Der Scanner sagt vor allem »günstig und ruhig«, nicht »starker Trend«. Das ist keine Schwäche der Aktie, aber eine ehrliche Warnung, sich nicht auf die Charttechnik zu verlassen. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »FCF/Market Cap« öffnen und die Zeile ECVT suchen. Und weil der Scanner hier so wenig hergibt, umso wichtiger: Wir schauen uns das Geschäft an.

Die Zahlen über die Jahre

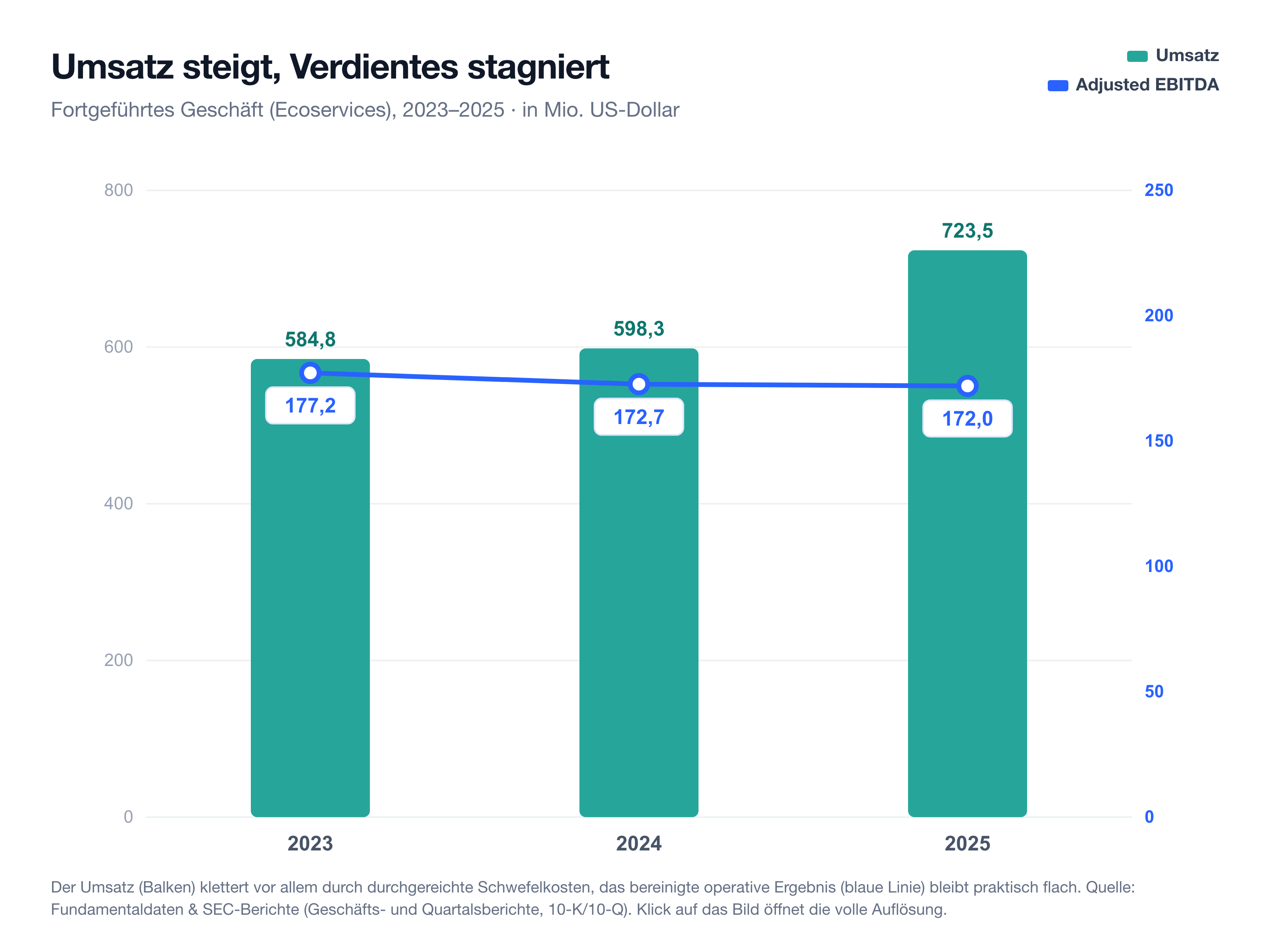

Fangen wir mit dem an, was wirklich zählt — und hier lohnt der genaue Blick, weil die Schlagzeile täuscht. Weil Ecovyst die Katalysator-Sparte Ende 2025 verkauft hat, muss man die Zahlen sauber lesen: Alles Folgende bezieht sich auf das fortgeführte Geschäft — den Säure-Kreislauf Ecoservices —, nicht auf die alten Konzernumsätze; die verkaufte Sparte erscheint in den Berichten als »aufgegebener Geschäftsbereich«. Und jetzt kommt die Doppelbotschaft. Der Umsatz stieg kräftig: von 584,8 Millionen US-Dollar (2023) über 598,3 Millionen (2024) auf 723,5 Millionen US-Dollar im Jahr 2025 — ein Plus von 20,9 Prozent allein im letzten Jahr. Klingt nach einem Wachstumswert.

Aber jetzt der ehrliche Teil, den die Zyklus-Amnesie gern überspringt: Von den 125 Millionen zusätzlichem Umsatz 2025 entfielen rund 97,9 Millionen auf höhere Preise — und davon wiederum rund 77 Millionen allein auf durchgereichte höhere Schwefelkosten. Das ist kein Verdienst, das ist ein durchlaufender Posten: Steigt der Schwefelpreis, steigt der Umsatz — und die Kosten steigen mit. Kein Wunder also, dass die Kennzahl, die wirklich das Verdiente misst — das bereinigte operative Ergebnis (Adjusted EBITDA) —, seit drei Jahren praktisch stillsteht: 177,2 Millionen (2023), 172,7 Millionen (2024), 172,0 Millionen US-Dollar (2025). Drei Jahre, drei Mal fast dieselbe Zahl. Genau das ist die Signatur eines Zyklus: Der Umsatz zappelt mit dem Rohstoffpreis, das Verdiente pendelt um eine flache Linie.

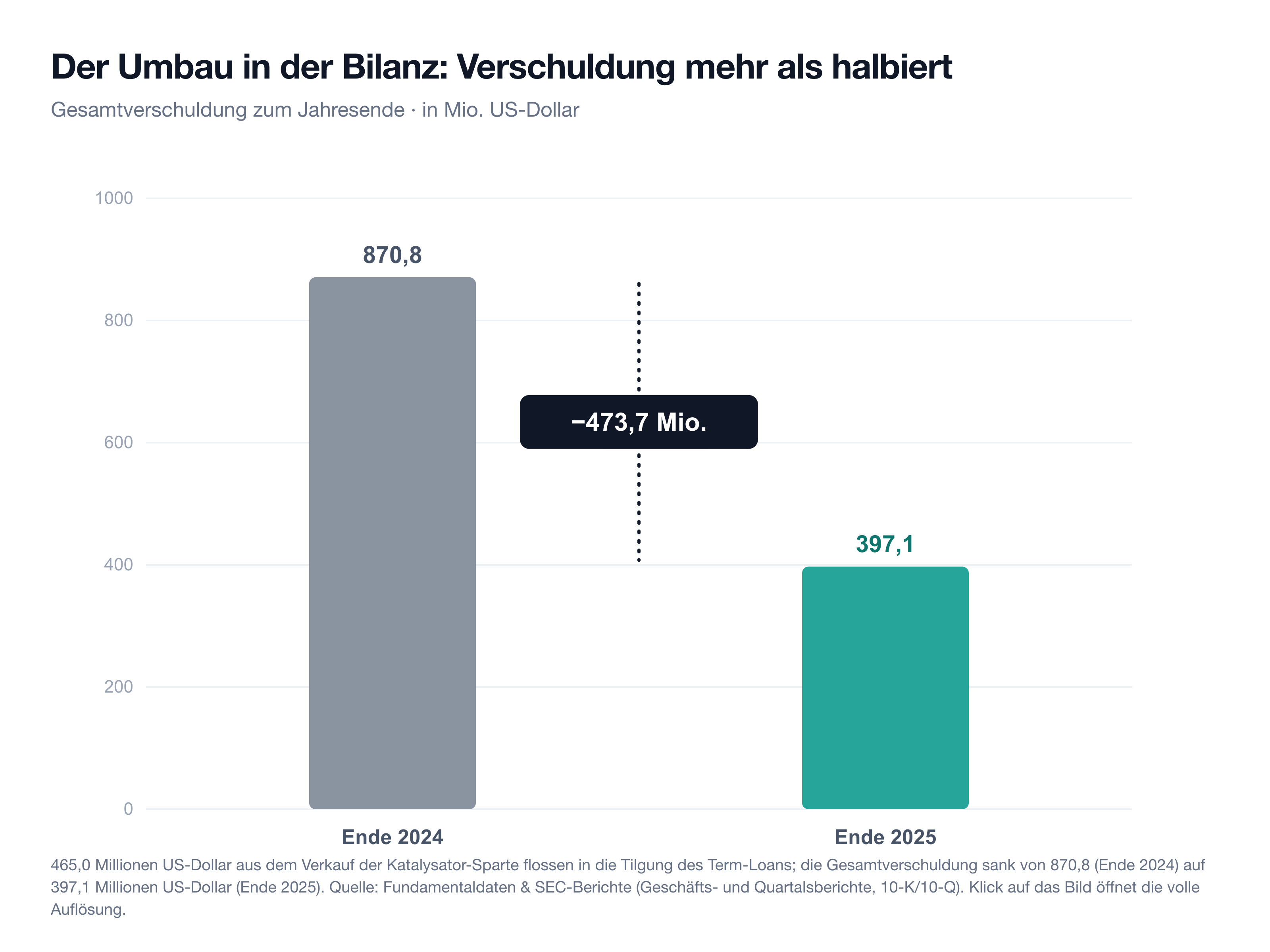

Und die andere, wirklich gute Nachricht steckt in der Bilanz. Aus dem Verkauf der Katalysator-Sparte flossen 465,0 Millionen US-Dollar direkt in die Schuldentilgung. Die Gesamtverschuldung fiel dadurch von 870,8 Millionen (Ende 2024) auf 397,1 Millionen US-Dollar (Ende 2025) — mehr als halbiert. Bei einer Kasse von 197,2 Millionen bleibt eine Nettoverschuldung von nur noch rund 200 Millionen, das entspricht etwa dem 1,2-Fachen des Jahres-EBITDA. Zum Vergleich: Vorher lag die Verschuldung beim gut Fünffachen. Das ist echte, messbare Substanz — die Firma hat sich Luft verschafft, um auch einen Abschwung auszuhalten.

Und das erste Quartal 2026? Das sah spektakulär aus: Umsatz plus 50,2 Prozent auf 215,0 Millionen US-Dollar, bereinigtes operatives Ergebnis plus 86,9 Prozent auf 39,8 Millionen. Ein starker Start — aber genau hier lauert die Zyklus-Amnesie: Ein einzelnes, saisonal und zyklisch begünstigtes Quartal ist kein neuer Trend. Ein Quartal macht noch keinen Sommer. Genau deshalb müssen wir jetzt auf die Kehrseite schauen.

Die unbequemen Wahrheiten

Bei einer aufgeräumten, entschuldeten Firma sind die unbequemen Wahrheiten leiser als bei einem Verlust-Fall — aber nicht weniger wichtig. Es sind die drei Dinge, die die schöne Umbau-Geschichte nicht auflöst: die Abhängigkeit von wenigen Raffinerie-Kunden, das Wachstum, das gar keines ist, und der Preis, den der Umbau selbst gekostet hat.

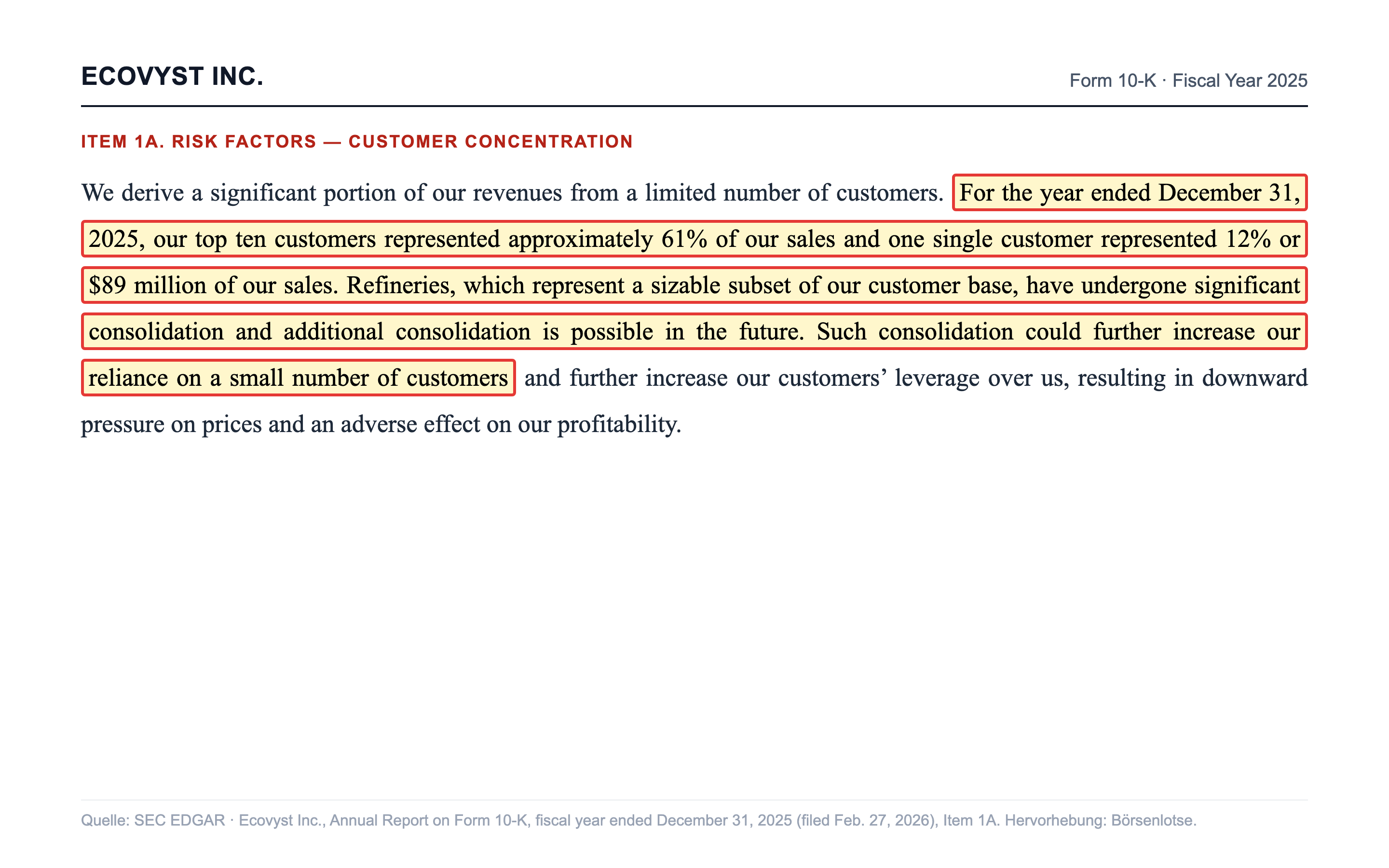

Unbequeme Wahrheit Nr. 1: Zehn Kunden tragen 61 Prozent — und es sind ausgerechnet Raffinerien

Wenn dir dein Nachbar erzählt, sein Betrieb laufe super — aber ein einziger Auftraggeber sorge für ein Achtel des Umsatzes und die zehn größten für fast zwei Drittel —, würdest du kurz schlucken. Genau das ist bei Ecovyst die Lage. Kundenkonzentration heißt: Ein großer Teil des Geschäfts hängt an wenigen Adressen; springt eine ab, reißt sie ein Loch. Und die Pointe: Diese wenigen Adressen sind Raffinerien — eine Branche, die seit Jahren fusioniert und schrumpft. Ecovyst benennt das im Geschäftsbericht mit erfreulicher Klarheit:

„For the year ended December 31, 2025, our top ten customers represented approximately 61% of our sales and one single customer represented 12% or $89 million of our sales. Refineries, which represent a sizable subset of our customer base, have undergone significant consolidation and additional consolidation is possible in the future. Such consolidation could further increase our reliance on a small number of customers and further increase our customers' leverage over us, resulting in downward pressure on prices and an adverse effect on our profitability."

Übersetzung: „Im Geschäftsjahr 2025 machten unsere zehn größten Kunden rund 61 Prozent unseres Umsatzes aus, und ein einzelner Kunde stand für 12 Prozent oder 89 Millionen US-Dollar unseres Umsatzes. Raffinerien, die einen beträchtlichen Teil unserer Kundschaft ausmachen, haben eine erhebliche Konsolidierung durchlaufen, und weitere Konsolidierung ist künftig möglich. Eine solche Konsolidierung könnte unsere Abhängigkeit von einer kleinen Zahl von Kunden weiter erhöhen und deren Verhandlungsmacht über uns weiter vergrößern, was zu Preisdruck und einem nachteiligen Effekt auf unsere Profitabilität führen würde."

— Ecovyst Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors (Customer Concentration)

Ehrlich eingeordnet: 12 Prozent an einem Kunden ist ein spürbares Klumpenrisiko, aber keine Existenzfrage — fiele dieser Kunde weg, wäre das eine Delle, kein Todesstoß. Der eigentliche Punkt ist die Richtung: Weniger, größere Raffinerien bedeuten mehr Verhandlungsmacht auf der Kundenseite. Und die Verträge sind zwar oft langjährig (viele Kundenbeziehungen bestehen im Schnitt seit über 50 Jahren), aber Preisdruck durch Konsolidierung ist ein struktureller Gegenwind, der leise am Verdienten knabbert.

Unbequeme Wahrheit Nr. 2: Das Wachstum ist zum großen Teil nur ein Preis-Spiegel

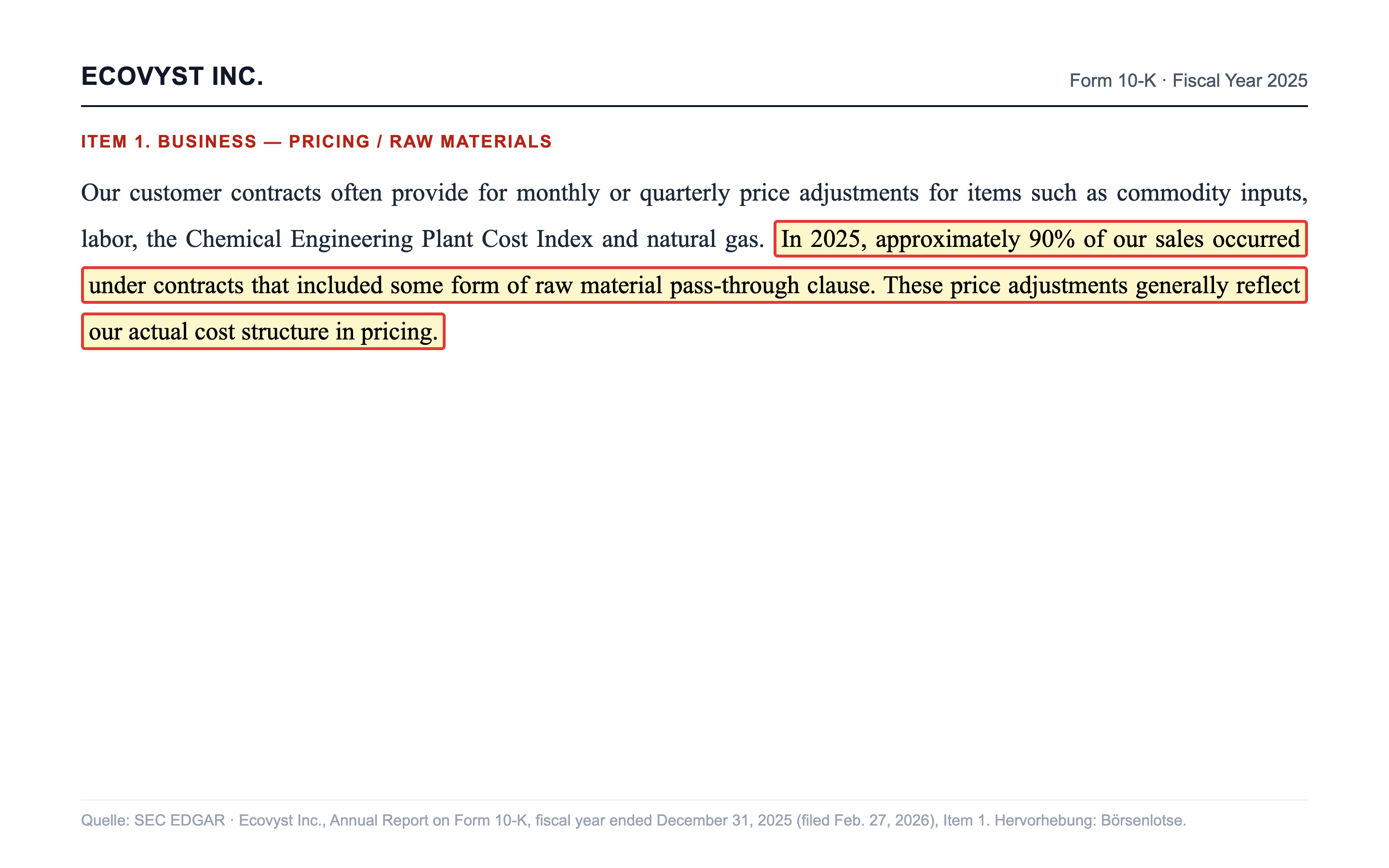

Hier kehrt die Zyklus-Amnesie vom Anfang zurück. Der Umsatzsprung 2025 wirkt wie Wachstum, ist aber zu großen Teilen eine Rohstoff-Durchreichung: Ecovyst kauft Schwefel ein, verarbeitet ihn und gibt Preisänderungen über Vertragsklauseln fast automatisch an die Kunden weiter. Steigt der Schwefelpreis, bläht sich der Umsatz auf — ohne dass ein Cent mehr verdient wäre. Das Unternehmen schreibt es selbst:

„In 2025, approximately 90% of our sales occurred under contracts that included some form of raw material pass-through clause. These price adjustments generally reflect our actual cost structure in pricing."

Übersetzung: „Im Jahr 2025 erfolgten rund 90 Prozent unserer Umsätze unter Verträgen, die eine Form von Rohstoff-Durchreichungsklausel enthielten. Diese Preisanpassungen spiegeln in der Regel unsere tatsächliche Kostenstruktur im Preis wider."

— Ecovyst Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business (Pricing / Raw Materials)

Verstehe das richtig: Durchreichung ist eigentlich etwas Gutes — sie schützt die Marge, wenn die Rohstoffkosten explodieren. Aber sie bedeutet auch, dass die Umsatzzahl fast nichts über die Geschäftsentwicklung aussagt. Wer die 20,9 Prozent Umsatzplus als Wachstumsrate feiert, verwechselt den Schwefelpreis mit unternehmerischer Leistung. Das ehrliche Maß ist das bereinigte operative Ergebnis — und das steht, wie gesehen, seit drei Jahren still. Merke: Bei einem Durchreicher ist der Umsatz eine Fieberkurve des Rohstoffpreises, kein Wachstumsbarometer.

Unbequeme Wahrheit Nr. 3: Der Umbau, der die Schulden halbierte, kostete einen Buchverlust

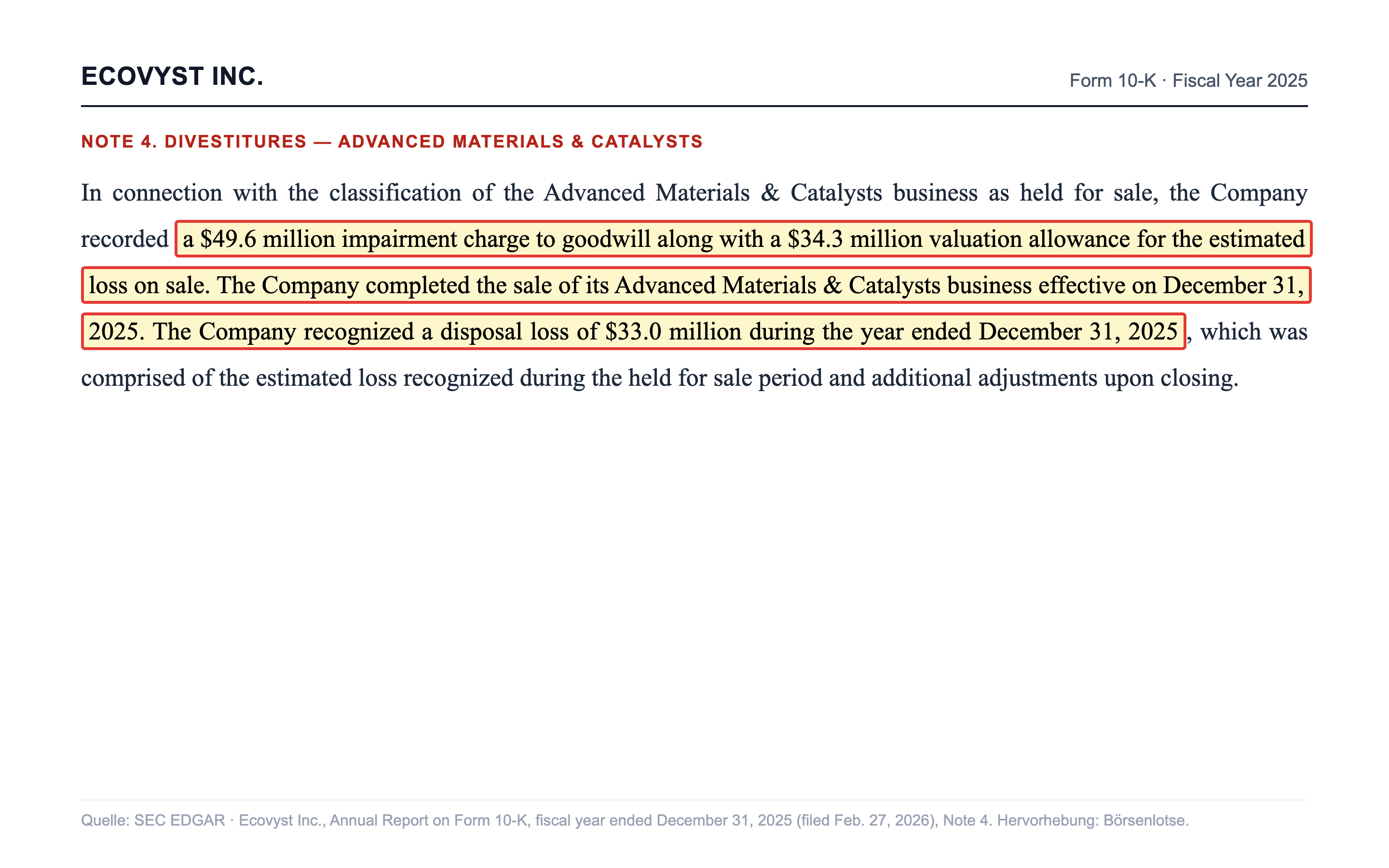

Der Verkauf der Katalysator-Sparte war strategisch klug — aber er war kein Verkauf aus der Position der Stärke. Ecovyst musste die Sparte in den Büchern abwerten, bevor sie über den Tisch ging: eine Wertberichtigung auf den Firmenwert (Goodwill) plus einen Verlust aus dem Verkauf selbst. Unterm Strich stand deshalb 2025 ein GAAP-Nettoverlust von 71,1 Millionen US-Dollar. Die Notes des Geschäftsberichts sind da unbequem konkret:

„… a $49.6 million impairment charge to goodwill along with a $34.3 million valuation allowance for the estimated loss on sale. The Company completed the sale of its Advanced Materials & Catalysts business effective on December 31, 2025. The Company recognized a disposal loss of $33.0 million during the year ended December 31, 2025 …"

Übersetzung: „… eine Wertminderung des Firmenwerts (Goodwill) von 49,6 Millionen US-Dollar zusammen mit einer Wertberichtigung von 34,3 Millionen US-Dollar für den geschätzten Verlust aus dem Verkauf. Das Unternehmen schloss den Verkauf seines Geschäfts Advanced Materials & Catalysts mit Wirkung zum 31. Dezember 2025 ab. Das Unternehmen erfasste im Geschäftsjahr 2025 einen Veräußerungsverlust von 33,0 Millionen US-Dollar …"

— Ecovyst Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 4 (Divestitures: Advanced Materials & Catalysts)

Ehrlich gewogen: Dieser Verlust ist einmalig und nicht zahlungswirksam — er verrät vor allem, dass die verkaufte Sparte für weniger wegging, als sie in den Büchern stand. Für das laufende Geschäft ist er kein Loch; der Erlös hat die Bilanz real verbessert. Aber er ist ein nüchterner Kontrapunkt zur Erfolgsgeschichte: Der Konzern hat sich nicht aus einer Position der Stärke verkleinert, sondern einen Teil abgestoßen, der Wert vernichtete — und der GAAP-Gewinn des fortgeführten Geschäfts ist mit 6,3 Millionen US-Dollar (nach 45,5 Millionen 2024) dünn, gedrückt von Zinsen (34,2 Millionen) und Umbaukosten.

Bewertung — was der aufgeräumte Konzern kostet

Jetzt zur Kernfrage, die die Zyklus-Amnesie so gern überspringt: nicht »ist Ecovyst solide?« (ist es), sondern »was zahle ich für ein Geschäft, dessen Verdientes seit drei Jahren flach ist?«. Zur Jahresmitte 2026 bringt Ecovyst rund 1,3 Milliarden US-Dollar auf die Börsenwaage. Rechnet man die Nettoschulden hinzu, ergibt sich ein Unternehmenswert von rund 1,6 Milliarden — das entspricht dem rund 10-Fachen des bereinigten operativen Ergebnisses (EV/EBITDA). Auf die Gewinnerwartung für das laufende Jahr liegt das Kurs-Gewinn-Verhältnis bei rund 19, das Kurs-Umsatz-Verhältnis bei rund 1,6. (Das ausgewiesene Kurs-Gewinn-Verhältnis auf Basis der letzten zwölf Monate ist durch den Buchverlust verzerrt und aussagelos — deshalb schauen wir auf EV/EBITDA und die Vorwärts-Schätzung.)

Wie ordnet man das ein? Ein EV/EBITDA um 10 ist für einen soliden Spezialchemie-Wert nicht teuer — eher fair bis leicht günstig, und die halbierte Verschuldung senkt das Risiko deutlich. Der Haken sitzt woanders: Man kauft kein wachsendes, sondern ein flaches, zyklisches Ergebnis. Bezahlt man den fairen Preis für ein Geschäft, das dieses Jahr am oberen Rand seines Zyklus verdient, kann »fair« schnell zu »teuer« werden, sobald der Zyklus dreht. Dass Ecovyst 2025 für 47,4 Millionen US-Dollar eigene Aktien zu durchschnittlich 8,24 US-Dollar zurückkaufte (nach nur 5,0 Millionen im Vorjahr), ist ein Vertrauenssignal des Managements — aber es ändert nichts an der flachen Ergebnislinie. Eine Dividende gibt es nicht.

Chancen und Risiken auf einen Blick

Was für Ecovyst spricht:

- Radikal entschuldete Bilanz: Gesamtschulden von 870,8 auf 397,1 Millionen US-Dollar mehr als halbiert, Nettoverschuldung nur noch rund 200 Millionen (etwa 1,2-faches EBITDA), 197,2 Millionen Kasse — die Firma kann jetzt auch einen Abschwung aushalten.

- Fokussiertes, cash-starkes Kerngeschäft: verlässlicher Säure-Kreislauf mit rund 90 Prozent durchreichungsgeschützten Verträgen, Nummer-1-/2-Position bei Produkten für über 95 Prozent des Umsatzes, Substanz-Filter »FCF/Market Cap« schlägt an.

- Faire bis günstige Bewertung: EV/EBITDA rund 10, Vorwärts-KGV rund 19, Kurs-Umsatz rund 1,6; dazu Aktienrückkäufe von 47,4 Millionen US-Dollar (2025) als Vertrauenssignal.

- Starker Jahresauftakt 2026 (Umsatz plus 50 Prozent, EBITDA plus 87 Prozent im ersten Quartal) und langjährige, teils über 50 Jahre bestehende Kundenbeziehungen.

Was dagegen spricht:

- Stagnierendes Verdientes: Das bereinigte operative Ergebnis steht seit drei Jahren still (177,2 → 172,7 → 172,0 Millionen US-Dollar); der Umsatzsprung ist zum großen Teil durchgereichter Schwefelpreis, kein echtes Wachstum.

- Zyklik und Endmarkt-Abhängigkeit: Das Geschäft atmet mit dem Raffinerie- und Schwefelzyklus; ein starkes Quartal ist kein Trend, und der aktuelle Aufschwung könnte eine Zyklusphase sein, keine Struktur.

- Kunden- und Raffinerie-Konzentration: Top-10-Kunden 61 Prozent, ein Kunde 12 Prozent des Umsatzes; die konsolidierende Raffinerie-Branche erhöht die Verhandlungsmacht der Kunden und den Preisdruck.

- Dünner GAAP-Gewinn und Umbau-Altlast: Nettoverlust 2025 von 71,1 Millionen (Buchverlust auf den Verkauf), fortgeführter Gewinn nur 6,3 Millionen, Zinslast 34,2 Millionen; keine Dividende.

Ein menschliches Fazit

Erinnerst du dich an die Zyklus-Amnesie vom Anfang — den Reflex, die aktuelle, schöne Phase eines Geschäfts geradlinig in die Zukunft zu verlängern? Nach dem Blick in die Berichte weißt du jetzt, warum sie bei Ecovyst besonders tückisch ist: nicht, weil die Firma schwach wäre — im Gegenteil, sie hat sich klug entschuldet und fokussiert —, sondern weil gleich zwei Dinge Wachstum vortäuschen, wo keines ist: der durchgereichte Schwefelpreis und ein starkes Quartal am oberen Rand des Zyklus.

Die ehrliche Doppelbilanz sieht so aus: Auf der Habenseite steht eine der aufgeräumtesten Bilanzen, die uns zuletzt begegnet sind — halbierte Schulden, solider Cashflow, faire Bewertung, ein Management, das eigene Aktien zurückkauft. Auf der Sollseite steht ein Ergebnis, das seit drei Jahren flach ist, eine echte Abhängigkeit von wenigen, konsolidierenden Raffinerie-Kunden und ein Verkauf, der einen Buchverlust kostete. Ein solides, de-riskiertes Geschäft — aber kein Wachstumswert, der die aktuelle Aufwärtskurve einfach fortschreibt.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn wir die Funde aber ehrlich gewichten, bleibt kein existenzielles Risiko übrig: Der größte Einzelkunde steht für 12 Prozent des Umsatzes — im Ernstfall eine Delle, keine Existenzfrage —, die Bilanz trägt einen Abschwung, und der Buchverlust ist einmalig und vorbei. Was bleibt, sind Preis- und Zyklusfragen: kein Grund zur Vorsicht, aber auch kein Grund, die letzte Kurve zur Geraden zu erklären. Ein aufgeräumtes, fair bewertetes, aber nicht wachsendes Geschäft, das man halten kann — der offene Punkt ist nicht die Qualität der Bilanz, sondern die Frage, wie viel von der aktuellen Stärke der Zyklus wieder mitnimmt. Der Umbau hat Ecovyst sicherer gemacht. Ob er es auch wachsen lässt, entscheidet nicht die letzte Quartalszahl — sondern das Kleingedruckte, das du gerade gelesen hast.

Quellen

- Ecovyst Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 27.02.2026)

- Ecovyst Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 05.05.2026)

- Ecovyst Inc. — SEC-8-K-Meldungen zur Veräußerung der Advanced-Materials-&-Catalysts-Sparte (Ankündigung 11.09.2025, Vollzug 12.12.2025)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Bilanz & Entschuldung positiv

- Der große Pluspunkt: Mit 465,0 Millionen US-Dollar aus dem Verkauf der Katalysator-Sparte sank die Gesamtverschuldung von 870,8 (Ende 2024) auf 397,1 Millionen US-Dollar (Ende 2025). Bei 197,2 Millionen Kasse liegt die Nettoverschuldung nur noch bei rund 200 Millionen — etwa dem 1,2-Fachen des bereinigten operativen Ergebnisses. Die Firma kann jetzt auch einen Abschwung aushalten.

- Operative Qualität & Cashflow positiv

- Fokussiertes, cash-starkes Kerngeschäft: verlässlicher Säure-Kreislauf mit Nummer-1-/2-Position bei Produkten für über 95 Prozent des Umsatzes und rund 90 Prozent durchreichungsgeschützten Verträgen. Der Substanz-Filter »FCF/Market Cap« schlägt an; 2025 wurden für 47,4 Millionen US-Dollar eigene Aktien zurückgekauft.

- Ergebnis-Dynamik (Wachstum) negativ

- Der wunde Punkt: Das bereinigte operative Ergebnis (Adjusted EBITDA) steht seit drei Jahren still — 177,2 (2023), 172,7 (2024), 172,0 Millionen US-Dollar (2025). Der Umsatzsprung von 20,9 Prozent ist zum großen Teil durchgereichter Schwefelpreis (allein rund 77 Millionen), kein echtes Wachstum. Das starke erste Quartal 2026 ist ein Zyklus-Signal, kein bewiesener Trend.

- Konzentration & Zyklik negativ

- Top-10-Kunden 61 Prozent, ein Kunde 12 Prozent (89 Millionen US-Dollar) des Umsatzes; ein großer Teil der Kundschaft sind konsolidierende Raffinerien, was die Verhandlungsmacht der Kunden und den Preisdruck erhöht. Das Geschäft atmet mit dem Raffinerie- und Schwefelzyklus. Real, aber nicht existenziell — 12 Prozent an einem Kunden sind eine Delle, keine Todesgefahr.

- Bewertung & GAAP-Ergebnis neutral

- Fair bis leicht günstig: EV/EBITDA rund 10, Vorwärts-KGV rund 19, Kurs-Umsatz rund 1,6. Aber der Preis gilt einem flachen, zyklischen Ergebnis — dreht der Zyklus, kann »fair« zu »teuer« werden. Der GAAP-Jahresüberschuss 2025 war wegen des einmaligen Buchverlusts auf den Verkauf negativ (minus 71,1 Millionen); der fortgeführte Gewinn ist mit 6,3 Millionen dünn.

Ecovyst ist ein aufgeräumter, entschuldeter Spezialchemie-Wert: Aus dem breiten Konzern PQ Group ist nach dem Verkauf der Katalysator-Sparte (556,0 Millionen US-Dollar, Vollzug 31.12.2025) ein fokussierter Schwefelsäure-Recycler geworden, mit mehr als halbierten Schulden (397,1 von 870,8 Millionen) und solidem Cashflow. Die Kehrseite: Der Umsatzsprung ist zum großen Teil durchgereichter Schwefelpreis, das bereinigte operative Ergebnis steht seit drei Jahren still (rund 172 Millionen), und das zyklische Geschäft hängt an wenigen, konsolidierenden Raffinerie-Kunden. Eine solide, faire, aber nicht wachsende Aktie — die Frage ist der Zyklus, nicht die Bilanz. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Materialitäts-Gate (Fund-Typisierung): Stagnierendes Adjusted EBITDA (177,2 → 172,7 → 172,0 Mio. US-Dollar) und ein zum großen Teil aus Schwefelpreis-Durchreichung bestehender Umsatzsprung = Preis-/Qualitäts-Fund (dämpft die Wachstumsthese, aber kein operativer Schaden). Kundenkonzentration Top-10 = 61 Prozent, größter Einzelkunde 12 Prozent (89 Mio. US-Dollar) plus konsolidierende Raffinerie-Kundschaft = reales, aber nicht existenzielles Risiko: 12 Prozent liegen unter der Delle-Schwelle (~21 Prozent), die entschuldete Bilanz überlebt einen Kundenverlust. Zyklik (Raffinerie-/Schwefelzyklus) = per Definition Preis-Fund im aktuell günstigen Zyklusumfeld; die Bilanz (Nettoverschuldung ~1,2× EBITDA, 197,2 Mio. Kasse) hält einen Abschwung belegbar aus, deshalb kein Existenz-Fund. GAAP-Nettoverlust 2025 (71,1 Mio.) aus einmaligem, nicht zahlungswirksamem Buchverlust auf den Verkauf (Goodwill-Abschreibung 49,6 Mio., Wertberichtigung 34,3 Mio., Veräußerungsverlust 33,0 Mio.), dünner fortgeführter Gewinn (6,3 Mio.) und Umweltrückstellung (1,6 Mio.) = Schönheitsfehler ohne Urteils-Stimmrecht. Kein Existenz-Fund → kein Vorsicht/Verkaufen; da die belegten Stärken (halbierte Schulden, solider Cashflow, faire Bewertung) die Substanz tragen und nur Zyklus/Preis die Wachstumsthese dämpfen, lautet die Einordnung halten statt des reflexhaften beobachten und statt kaufen (flaches Ergebnis, schwacher Scanner-Befund).

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 1,3 Milliarden US-Dollar bezieht sich auf rund 109,5 Millionen ausstehende Aktien.

- Wichtige Abgrenzung: Alle operativen Zahlen (Umsatz, Adjusted EBITDA, fortgeführter Gewinn) beziehen sich auf das fortgeführte Geschäft (Ecoservices, Schwefelsäure-Recycling). Die am 31.12.2025 an Technip Energies verkaufte Sparte Advanced Materials & Catalysts (inkl. Zeolyst-Beteiligung) ist als aufgegebener Geschäftsbereich ausgewiesen; der GAAP-Nettoverlust 2025 stammt fast vollständig aus dem Buchverlust auf diesen Verkauf.

- Scanner-Befund bewusst schwach eingeordnet: nur 4 Treffer (FCF/Market Cap, Profis 80 %, Stan Weinstein Stage 2, Tight Weekly Closes) — überwiegend Wert-/Qualitätsfilter, kein Momentum-Feuerwerk. Das ist wenig Bestätigung im Vergleich zu Analysen mit zwölf und mehr Treffern; die These trägt die Bilanz, nicht die Charttechnik.

- Sonderlagen-Screening (EDGAR-Vollindex CIK 1708035): Das Private-Equity-Erbe (CCMP, INEOS) ist laut 10-K als "former stockholders" ausgestiegen; die jüngste SC 13D/A (07/2025) ist eine Legacy-Wind-down-Meldung, die 2026er Meldungen sind ausschließlich passive institutionelle SC 13G. Kein Rights Plan, keine feindliche Übernahme von Ecovyst; die strategische Aktion war die AM&C-Veräußerung selbst (8-K 11.09.2025 Ankündigung, 8-K 12.12.2025 Vollzug), begleitet vom 2025er Term-Loan-Refinancing und dem 465-Millionen-Sondertilgung.

- KI-Einstufung: neutral. In den ausgewerteten SEC-Filings findet sich kein KI-Produkt und kein belegter operativer KI-Einsatz; KI-Erwähnungen beschränken sich auf generische Cybersecurity-/Risiko-Floskeln. Das Raffinerie-/Schwefelsäure-Geschäft hat keinen Bezug zum KI-Narrativ.

Häufige Fragen

Ecovyst Inc. (NYSE: ECVT) ist nach dem Verkauf seiner Katalysator-Sparte Ende 2025 ein fokussierter Anbieter von Schwefelsäure-Recycling (Segment Ecoservices). Das Unternehmen holt bei nordamerikanischen Raffinerien die im Benzin-Herstellungsprozess verbrauchte Schwefelsäure ab, reinigt sie im eigenen Werk wieder auf und liefert sie zurück — ein Kreislauf für die Produktion von Alkylat, einem hochwertigen Benzin-Baustein. Zusätzlich produziert Ecovyst frische Schwefelsäure für Bergbau, Wasseraufbereitung und Industrie. Sitz ist Wayne, Pennsylvania.

PQ Group Holdings hat sich im August 2021 in Ecovyst Inc. umbenannt und sein Portfolio über mehrere Jahre verschlankt. Der letzte große Schritt: Am 31. Dezember 2025 verkaufte Ecovyst seine Sparte Advanced Materials & Catalysts (inklusive der Beteiligung am Gemeinschaftsunternehmen Zeolyst) für 556,0 Millionen US-Dollar an Technip Energies. Aus dem Erlös wurden 465,0 Millionen in die Schuldentilgung gesteckt. Übrig bleibt der reine Säure-Kreislauf Ecoservices.

Weil das Wachstum zum großen Teil eine Preis-Spiegelung ist. Rund 90 Prozent des Umsatzes laufen über Verträge, die höhere Rohstoffkosten fast automatisch an die Kunden durchreichen. Vom Umsatzplus 2025 (plus 20,9 Prozent auf 723,5 Millionen US-Dollar) entfielen rund 77 Millionen allein auf durchgereichte höhere Schwefelkosten — ein durchlaufender Posten ohne Zusatzverdienst. Deshalb steht das bereinigte operative Ergebnis (Adjusted EBITDA) seit drei Jahren praktisch still: 177,2 (2023), 172,7 (2024), 172,0 Millionen US-Dollar (2025).

Spürbar. Laut Geschäftsbericht (10-K) 2025 stammten rund 61 Prozent des Umsatzes von den zehn größten Kunden, ein einzelner Kunde stand für 12 Prozent oder 89 Millionen US-Dollar. Ein großer Teil der Kundschaft sind Raffinerien — eine Branche, die weiter konsolidiert, was die Verhandlungsmacht der Kunden und den Preisdruck erhöhen kann. 12 Prozent an einem Kunden sind ein reales Klumpenrisiko, aber im Ernstfall eine Delle, keine Existenzfrage.

Sie ist fair bis leicht günstig bewertet — aber der Preis gilt einem flachen, zyklischen Ergebnis. Ein Unternehmenswert von rund dem 10-Fachen des bereinigten operativen Ergebnisses, ein Vorwärts-Kurs-Gewinn-Verhältnis von rund 19 und ein Kurs-Umsatz von rund 1,6 sind für einen soliden Spezialchemie-Wert nicht teuer. Der Haken: Man kauft kein Wachstum, sondern ein seit drei Jahren stagnierendes, konjunkturabhängiges Geschäft. Dreht der Raffinerie-Zyklus, kann »fair« schnell »teuer« werden. Das ausgewiesene Kurs-Gewinn-Verhältnis auf Basis der letzten zwölf Monate ist durch den Buchverlust verzerrt und aussagelos.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.