NPK International: Matten für den Netzausbau — starker Chart, stolze Bewertung

Aus dem Ölfeld-Dienstleister Newpark Resources ist NPK International geworden: ein Vermieter recycelbarer Kunststoffmatten, die dort temporäre Straßen bauen, wo Bagger und Strommasten hin müssen. Der fortgeführte Kern wächst kräftig — Umsatz 2025 plus 27 Prozent, operative Marge fast 17 Prozent — und die Aktie schlägt in 14 unserer Scanner an, von »Best of All« bis »Power Trend«. Wir haben Geschäfts- und Quartalsbericht gelesen und auch das Kleingedruckte: drei Kunden tragen 44 Prozent des Umsatzes, rund 60 Prozent der Mieterlöse hängen am Stromnetz-Ausbau, aus dem verkauften Ölfeld-Geschäft bleiben Freistellungen — und nach der Rally kostet die Aktie das 34-Fache ihres Gewinns. Ein starkes Geschäft und ein starker Kurs sind nicht dasselbe — den Unterschied macht der Preis.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der uns Anleger gerade bei den großen, offensichtlichen Zukunftsthemen erwischt: Wir halten einen Megatrend für so unausweichlich, dass wir aufhören, die Firma dahinter kritisch zu prüfen. »Der Stromnetz-Ausbau muss doch kommen — Rechenzentren, E-Autos, alte Leitungen, das kann gar nicht schiefgehen.« Nennen wir es Megatrend-Blindheit: Der große Trend ist echt, aber er blendet den Blick auf Preis, Abhängigkeiten und Risiken der einzelnen Aktie. Genau in diese Falle lockt NPK International (NYSE: NPKI) — eine Firma, die buchstäblich die Wege für den Netzausbau legt, deren Chart am 52-Wochen-Hoch klebt und die in 14 unserer Scanner grün leuchtet. Deshalb machen wir einen Deal: Bevor du dem Megatrend hinterherläufst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Bei NPK ist die Qualität echt — der Umbau vom Ölfeld-Dienstleister zum Infrastruktur-Vermieter hat funktioniert, die Zahlen zeigen kräftig nach oben. Die Frage ist nicht, ob das Geschäft gut ist, sondern ob der Preis den Optimismus schon vorweggenommen hat — und wie viel von der schönen Geschichte an ganz wenigen Kunden und einem einzigen Endmarkt hängt. Merk dir diesen Satz: Ein Megatrend im Rücken macht eine Aktie nicht automatisch günstig.

Was NPK International heute eigentlich macht

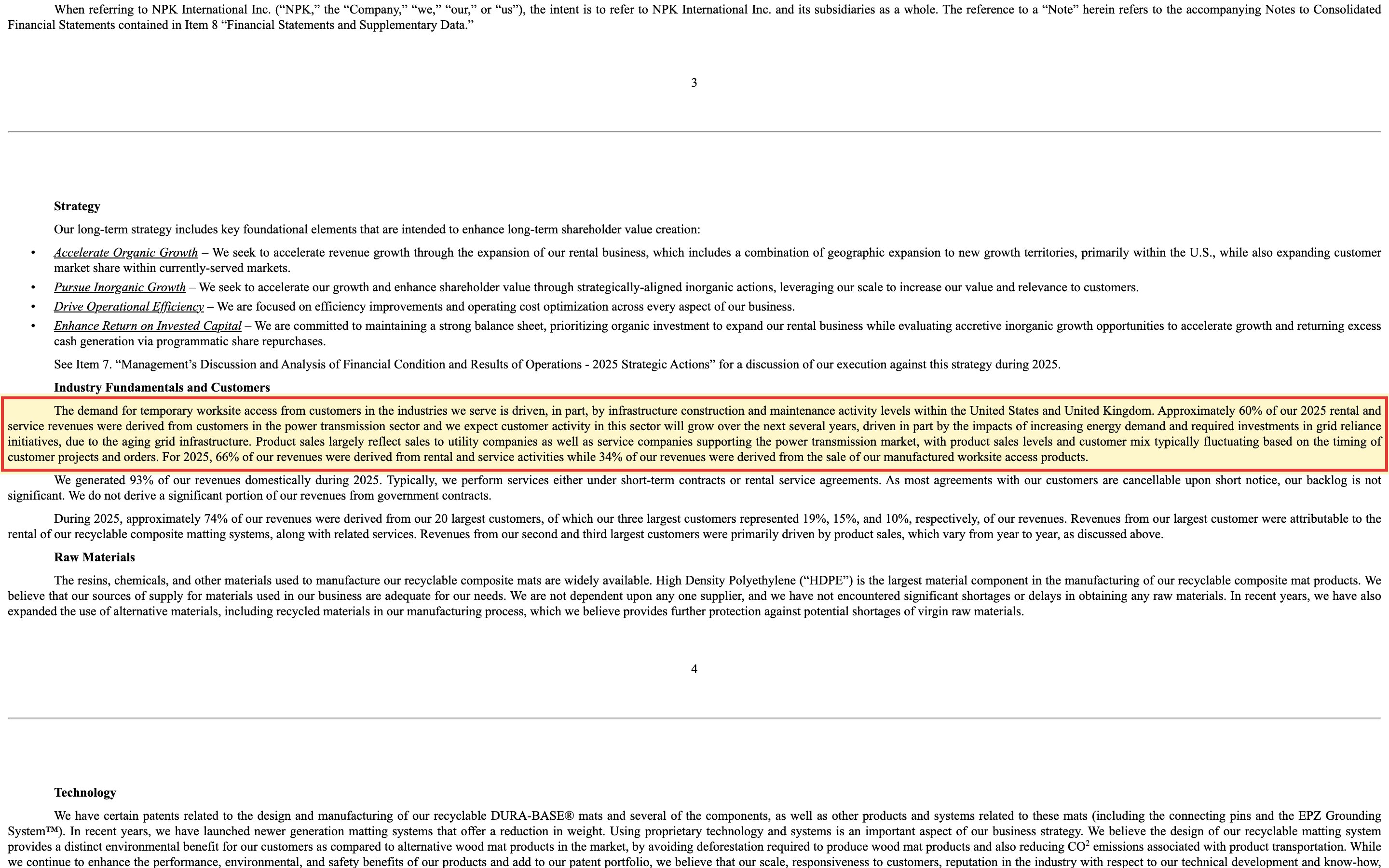

Stell dir eine Baustelle mitten auf einer nassen Wiese vor: Ein Bagger soll einen neuen Strommast setzen, aber schwere Fahrzeuge würden im Matsch versinken. Die Lösung sind Kunststoffmatten — große, robuste, wiederverwendbare Platten, die man wie ein Puzzle auslegt und so eine temporäre Straße für Bagger und Strommasten baut. Genau das ist NPKs Geschäft: Das Unternehmen vermietet und verkauft diese recycelbaren Zuwegungsmatten und liefert den ganzen Service drumherum — Planung, Logistik, Aufbau, Wiederherstellung der Fläche. 2025 kamen 66 Prozent des Umsatzes aus der Vermietung plus Service, 34 Prozent aus dem Verkauf selbst produzierter Matten. Man kann es sich vorstellen wie eine Autovermietung, nur dass die »Fahrzeuge« Bodenplatten sind, die immer wieder rausgehen, zurückkommen und erneut vermietet werden.

Das Spannende ist die Vergangenheit: NPK hieß bis vor kurzem Newpark Resources und war ein Dienstleister für die Ölindustrie — genauer, ein Anbieter von Bohrspülungen (»Fluids«). Im September 2024 hat das Unternehmen dieses Ölfeld-Fluidsgeschäft an die Private-Equity-Firma SCF Partners verkauft und sich am 9. Dezember 2024 in NPK International umbenannt. Übrig blieb der saubere, wiederkehrende Matten-Vermietkern. Aus einem zyklischen Ölfeld-Zulieferer wurde also ein Infrastruktur-Vermieter — ein bisschen so, wie wenn du bei einem Baudienstleister wie Everus Construction auf das planbare Servicegeschäft schaust statt auf die schwankende Projektwelt. Und die Nachfrage kommt zunehmend aus dem Stromnetz: dort, wo Versorger neue Leitungen bauen und alte ertüchtigen — dieselbe Investitionswelle, die auch Kraftwerksbauer wie Argan trägt. Nur verkauft NPK keine Turbinen, sondern den Boden, auf dem die Bagger dorthin fahren.

Ein frischer Baustein kam im November 2025 dazu: NPK kaufte das britische Unternehmen Grassform (Bodenschutz und temporäre Fahrwege) für 34,9 Millionen Pfund (rund 46,0 Millionen US-Dollar) und verankerte damit ein zweites Standbein in Großbritannien. Merk dir das — es taucht bei den unbequemen Wahrheiten als Goodwill wieder auf.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. NPK International ist ein deutlicher Stärke-Treffer: 14 Filter schlagen gleichzeitig an (Datenstand 10. Juli 2026). Es ist eine Mischung aus Trend, Momentum und — bemerkenswert für einen so heißen Chart — einem Substanz-Filter:

- »Best of All« — der Sammelfilter für Aktien, die in besonders vielen Qualitäts- und Trendkriterien vorne liegen.

- »Power Trend« und »Stan Weinstein: Stage 2« — die Aktie ist charttechnisch in der Aufwärtsphase, über ihren steigenden Durchschnittslinien.

- »Pocket Pivot« und »Oops Reversal« — kurzfristige Einstiegssignale aus dem Handbuch der Momentum-Trader.

- »Gary Antonacci: Dual Momentum« und »Mark Minervini: Trend Criteria« — die Aktie ist relativ stärker als der Gesamtmarkt.

- Und — untypisch für einen Chart am Hoch — der Substanz-Filter »FCF/Market Cap«: Er misst, wie viel freien Cashflow die Firma im Verhältnis zum Börsenwert abwirft. Dass NPK hier auftaucht, ist ein Qualitätssignal.

Übersetzt heißt das: Der Kurs stieg in zwölf Monaten um rund 73 Prozent und notiert dicht unter dem 52-Wochen-Hoch. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Best of All« öffnen und die Zeile NPKI suchen. Aber — und jetzt kommt der ehrliche Teil, den die Megatrend-Blindheit gern überspringt — Scanner-Treffer beschreiben, was war: einen starken Trend, der bis heute gehalten hat. Ob er weiterhält, entscheidet nicht der Chart, sondern das Geschäft. Also schauen wir uns das Geschäft an.

Die Zahlen über die Jahre

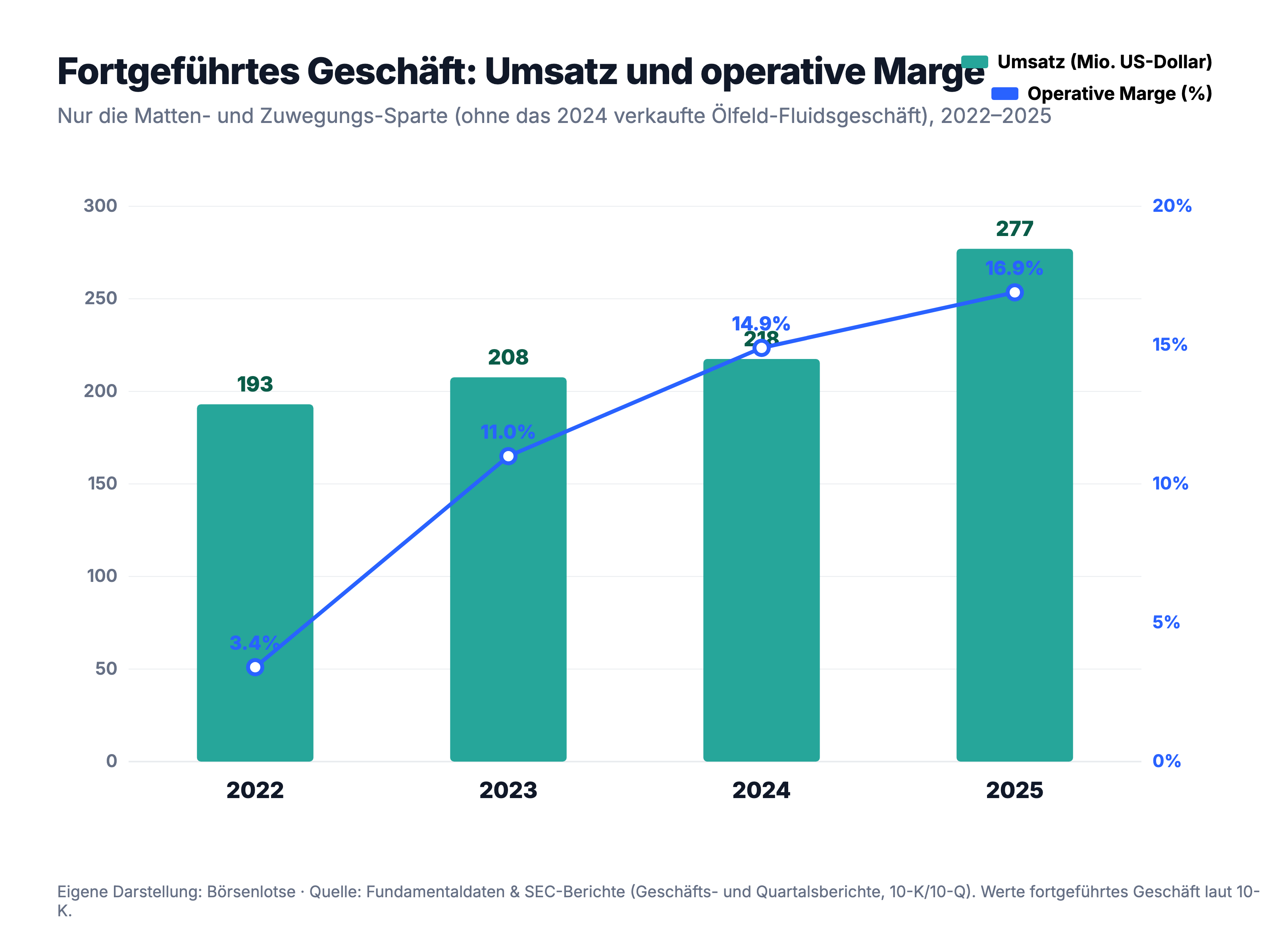

Fangen wir mit dem an, was wirklich beeindruckt. Weil NPK das große, schwankende Ölfeld-Geschäft abgestoßen hat, muss man die Zahlen sauber lesen: Alles Folgende bezieht sich auf das fortgeführte Geschäft — die Matten-Sparte —, nicht auf die alten Milliardenumsätze der Newpark-Ära, die als »aufgegebener Geschäftsbereich« aus der Rechnung fallen. Und dieser Kern liefert: Der Umsatz kletterte von 193,0 Millionen US-Dollar (2022) über 207,6 und 217,5 Millionen auf 277,0 Millionen US-Dollar im Jahr 2025 — ein Plus von 27 Prozent allein im letzten Jahr, getragen von einem Sprung der Mieterlöse um 39 Prozent. Noch schöner ist die Marge: Die operative Marge stieg von mageren 3,4 Prozent (2022) auf 16,9 Prozent (2025), das operative Ergebnis auf 46,8 Millionen US-Dollar.

Ein ehrlicher Zwischenruf, damit dich keine Schlagzeile täuscht: Unterm Strich stand 2024 ein Verlust von 150,3 Millionen US-Dollar — aber das war fast vollständig der Buchverlust aus dem Verkauf des Ölfeld-Geschäfts (rund 196 Millionen US-Dollar vor Steuern), also ein Einmaleffekt aus dem aufgegebenen Bereich. Und noch eine Feinheit: Der Nettogewinn aus dem fortgeführten Geschäft war 2024 und 2025 mit rund 35,6 respektive 35,9 Millionen US-Dollar fast gleich — nicht weil das Geschäft nicht gewachsen wäre, sondern weil 2024 ein Steuervorteil half und 2025 eine normale Steuerlast von 11,7 Millionen anfiel. Vor Steuern legte das fortgeführte Ergebnis um 65 Prozent zu. Das erste Quartal 2026 bestätigte den Schwung: Umsatz +16 Prozent auf 75,1 Millionen US-Dollar, Nettogewinn 10,5 Millionen. Das ist keine Zyklus-Illusion, das ist operative Substanz. Und genau deshalb müssen wir umso genauer auf die Kehrseite schauen.

Die unbequemen Wahrheiten

Bei einem Verlust-Fall sind die unbequemen Wahrheiten offensichtlich. Bei einem Gewinner sind sie leiser — aber nicht weniger wichtig. Es sind die Schattenseiten eines gut gelaufenen Wertes: die Abhängigkeit von wenigen Kunden, die Wette auf einen einzigen Endmarkt und die Geister des verkauften Ölfeld-Geschäfts.

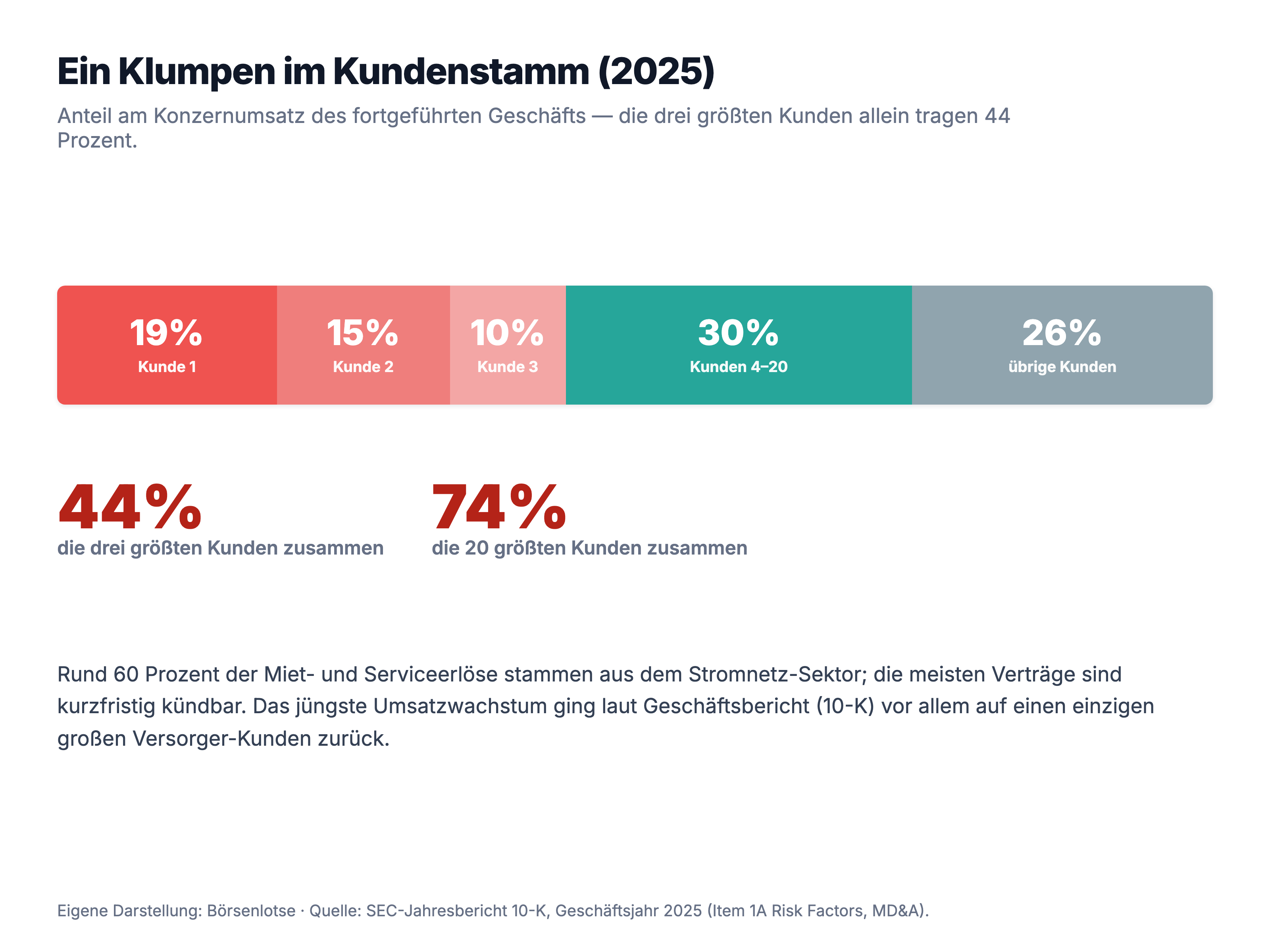

Unbequeme Wahrheit Nr. 1: Drei Kunden tragen 44 Prozent des Umsatzes

Wenn dir dein Nachbar erzählt, sein Betrieb laufe super — aber ein einziger Auftraggeber sorge für ein Fünftel des Umsatzes, und der Vertrag sei kurzfristig kündbar —, würdest du kurz schlucken. Genau das ist bei NPK die Lage. Kundenkonzentration heißt: Ein großer Teil des Geschäfts hängt an wenigen Adressen; springt eine ab, reißt sie ein Loch. NPK benennt das im Geschäftsbericht mit erfreulicher Klarheit:

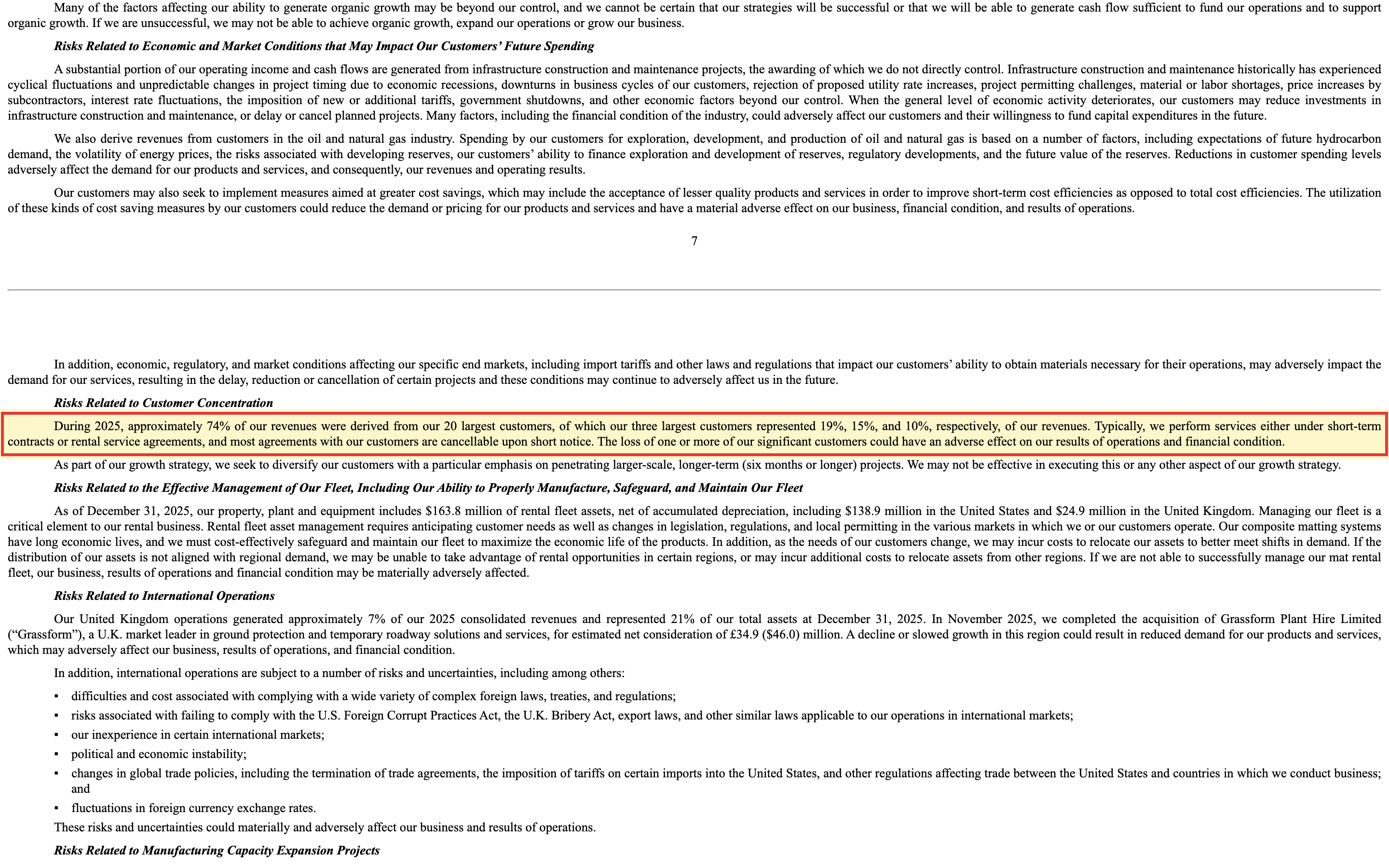

„During 2025, approximately 74% of our revenues were derived from our 20 largest customers, of which our three largest customers represented 19%, 15%, and 10%, respectively, of our revenues. … most agreements with our customers are cancellable upon short notice. The loss of one or more of our significant customers could have an adverse effect on our results of operations and financial condition."

Übersetzung: „Im Jahr 2025 stammten rund 74 Prozent unserer Umsätze von unseren 20 größten Kunden, wovon die drei größten Kunden 19, 15 beziehungsweise 10 Prozent unseres Umsatzes ausmachten. … die meisten Vereinbarungen mit unseren Kunden sind kurzfristig kündbar. Der Verlust eines oder mehrerer unserer bedeutenden Kunden könnte unsere Geschäftsergebnisse und Finanzlage nachteilig beeinflussen."

— NPK International Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors (Customer Concentration)

Und es kommt noch eine Zutat dazu, die man kennen muss: Der Wachstumsschub 2025 ging laut Geschäftsbericht vor allem auf einen einzigen großen Versorger-Kunden zurück (»our success on larger-scale, longer-term projects with a key utilities customer«). Das ist die gute und die riskante Nachricht in einem — die schöne Wachstumsrate hängt an einer Handvoll Beziehungen. Der folgende Chart macht die Konzentration sichtbar:

Unbequeme Wahrheit Nr. 2: Fast alles hängt am Stromnetz

Hier kehrt die Megatrend-Blindheit vom Anfang zurück — als Chance und als Risiko. Der Stromnetz-Ausbau ist NPKs stärkster Rückenwind, aber er ist eben auch ein Endmarkt-Klumpen: Ein einzelner Sektor entscheidet über das Wohl und Wehe der Firma. NPK schreibt es selbst:

„Approximately 60% of our 2025 rental and service revenues were derived from customers in the power transmission sector and we expect customer activity in this sector will grow over the next several years, driven in part by the impacts of increasing energy demand and required investments in grid reliance initiatives, due to the aging grid infrastructure."

Übersetzung: „Rund 60 Prozent unserer Miet- und Serviceerlöse 2025 stammten von Kunden aus dem Stromübertragungs-Sektor, und wir erwarten, dass die Kundenaktivität in diesem Sektor in den nächsten Jahren wachsen wird — angetrieben unter anderem vom steigenden Energiebedarf und den nötigen Investitionen in die Netzstabilität wegen der alternden Netzinfrastruktur."

— NPK International Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business (Industry Fundamentals and Customers)

Verstehe das richtig: Der Trend ist glaubwürdig — alternde Netze, steigender Strombedarf, auch durch Rechenzentren. Aber ein Endmarkt, der 60 Prozent trägt, ist eine Wette auf die Investitionsbudgets weniger großer Versorger. Werden Projekte verschoben, Genehmigungen verzögert oder Netzentgelte gekappt — alles Dinge, die NPK selbst als Risiken auflistet —, trifft das direkt ins Herz des Geschäfts. Der Megatrend nimmt dir diese Frage nicht ab; er macht sie nur leichter zu übersehen.

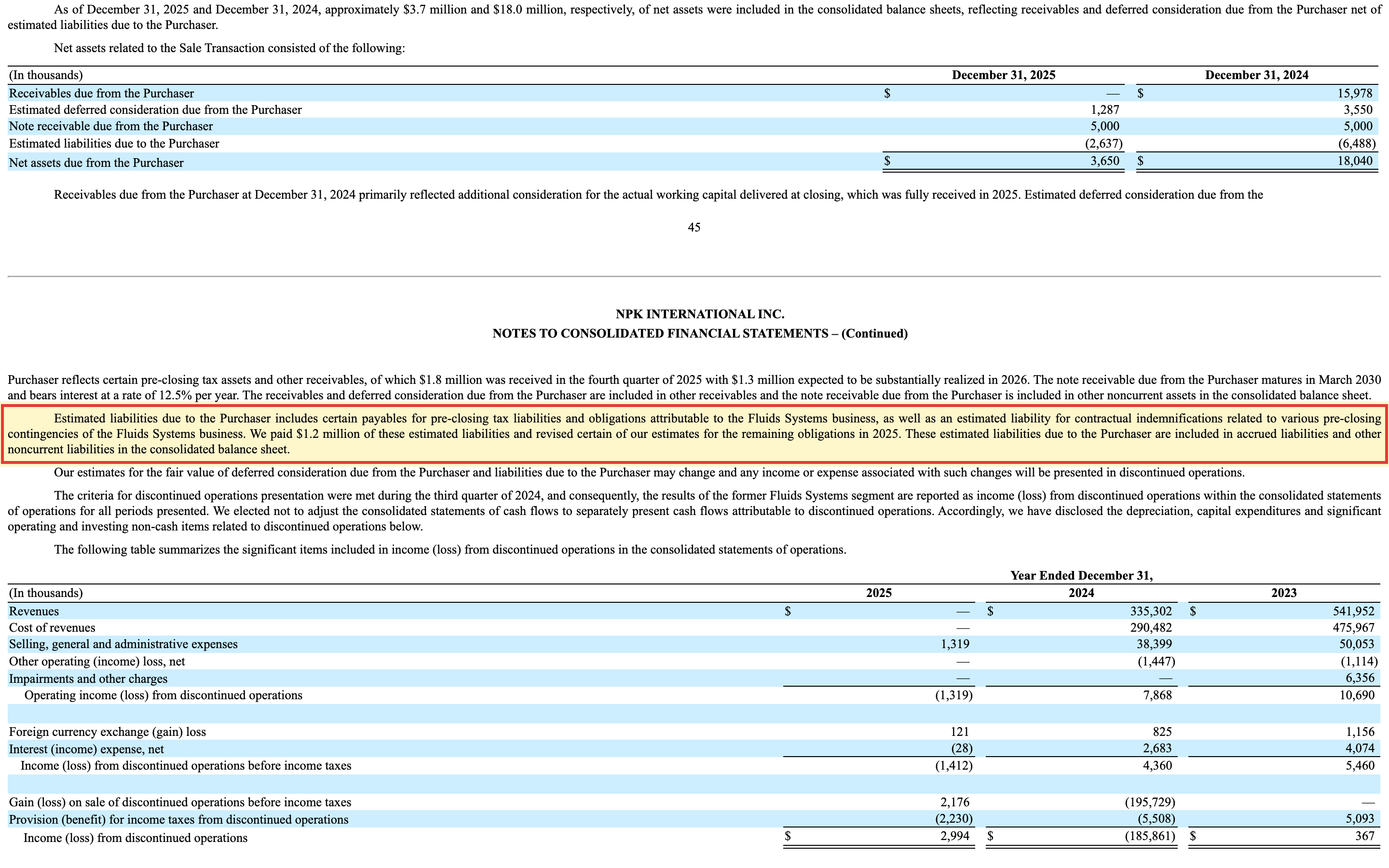

Unbequeme Wahrheit Nr. 3: Die Geister des Ölfeld-Geschäfts sind nicht ganz verschwunden

Ein verkauftes Geschäft ist selten sofort restlos weg. Beim Verkauf der Fluids-Sparte an SCF Partners hat NPK dem Käufer bestimmte Freistellungen zugesagt — vereinfacht: Versprechen, für Altlasten und offene Risiken aus der Zeit vor dem Verkauf einzustehen (Steuern, Umwelt- und sonstige Alt-Verpflichtungen). Solche Zusagen sind normal, aber sie sind eine Restschuld, die noch in der Bilanz steht:

„Estimated liabilities due to the Purchaser includes certain payables for pre-closing tax liabilities and obligations attributable to the Fluids Systems business, as well as an estimated liability for contractual indemnifications related to various pre-closing contingencies of the Fluids Systems business."

Übersetzung: „Zu den geschätzten Verbindlichkeiten gegenüber dem Käufer gehören bestimmte Zahlungsverpflichtungen für Steuern aus der Zeit vor dem Abschluss und Verpflichtungen des Fluids-Systems-Geschäfts sowie eine geschätzte Verbindlichkeit für vertragliche Freistellungen im Zusammenhang mit verschiedenen vor dem Abschluss entstandenen Eventualverbindlichkeiten des Fluids-Systems-Geschäfts."

— NPK International Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 2 (Sale of Fluids Systems Business)

Die guten Nachrichten dazu: Die Beträge sind überschaubar — netto standen Ende 2025 rund 3,7 Millionen US-Dollar an Forderungen und Rückstellungen gegenüber dem Käufer in der Bilanz, 2025 wurden 1,2 Millionen dieser Verpflichtungen bezahlt. NPK hält sogar noch ein verzinsliches Darlehen (5,0 Millionen US-Dollar, 12,5 Prozent, fällig März 2030) gegenüber dem Käufer. Das ist kein Drama. Aber es ist ein Erinnerungsposten: Ein Ölfeld-Erbe verschwindet nicht per Namenswechsel — Steuer- und Umwelt-Altlasten können nachwirken, und die endgültige Höhe bleibt eine Schätzung.

Bewertung — was der Optimismus kostet

Jetzt zur Kernfrage, die die Megatrend-Blindheit so gern überspringt: Nicht »ist NPK gut?« (ist es), sondern »ist der Preis fair, nachdem die Aktie rund 73 Prozent gestiegen ist?«. Zur Jahresmitte 2026 bringt NPK rund 1,2 Milliarden US-Dollar auf die Börsenwaage. Bezogen auf den Gewinn der letzten zwölf Monate ergibt das ein Kurs-Gewinn-Verhältnis von rund 34, auf die Gewinnerwartung für das laufende Jahr rund 26. Der Unternehmenswert entspricht dem rund 16-Fachen des operativen Ergebnisses (EV/EBITDA), das Kurs-Umsatz-Verhältnis liegt bei rund 4,2, das Kurs-Buchwert-Verhältnis bei rund 3,3. Für einen Vermieter mit — zugegeben starker — mittlerer Wachstumsdynamik ist das kein Schnäppchen; man bezahlt bereits einen guten Teil der Netzausbau-Fantasie mit.

Wie ordnet man das ein? Einen Teil des Aufschlags rechtfertigen die operative Marge von fast 17 Prozent, die EBITDA-Marge um 26 Prozent und die grundsolide Bilanz. Und anders als bei manchem überhitzten Gewinner sehen die Analysten hier noch etwas Luft: Das durchschnittliche Kursziel der vier Beobachter liegt bei rund 20 US-Dollar — leicht über dem jüngsten Kursniveau. Zwei Dinge relativieren das aber. Erstens ist die Abdeckung mit nur vier Analysten dünn. Zweitens — und das ist die ehrliche Pointe der Bewertung — notiert die Aktie zwar dicht unter dem 52-Wochen-Hoch, aber immer noch rund 39 Prozent unter dem Allzeithoch aus der alten Newpark-Ölfeld-Ära. Wer das All-Time-High als »Rückkehrziel« liest, sitzt einem Trugschluss auf: Das war ein anderes, größeres, zyklischeres Unternehmen. Das heutige NPK ist kleiner, sauberer — und schon ordentlich bepreist.

Chancen und Risiken auf einen Blick

Was für NPK International spricht:

- Echter, profitabler Umbau: Umsatz fortgeführtes Geschäft +27 Prozent auf 277,0 Millionen US-Dollar, operative Marge von 3,4 (2022) auf 16,9 Prozent (2025), EBITDA-Marge um 26 Prozent; Q1 2026 mit +16 Prozent bestätigt.

- Wiederkehrendes Vermietmodell mit Rückenwind: 66 Prozent Miet-/Serviceanteil, Nachfragetreiber Stromnetz-Ausbau (alternde Netze, steigender Strombedarf), plus frisches UK-Standbein durch den Grassform-Zukauf.

- Starke Bilanz und Kapitaldisziplin: Nettoschulden nur 31,5 Millionen US-Dollar, Eigenkapitalquote rund 80 Prozent, freier Cashflow positiv, Aktienrückkäufe von 22,7 Millionen US-Dollar in 2025 (Substanz-Filter »FCF/Market Cap« schlägt an).

- Sauberes Screening: keine laufende Übernahme, kein Aktivist, kein Rights Plan; Institutionen halten rund 94 Prozent — ein von Profis breit gehaltener Wert.

Was dagegen spricht:

- Klumpenrisiko im Kundenstamm: drei Kunden = 44 Prozent, 20 Kunden = 74 Prozent des Umsatzes, Verträge kurzfristig kündbar; das jüngste Wachstum hängt an einem einzigen großen Versorger.

- Endmarkt-Wette: rund 60 Prozent der Miet-/Serviceerlöse aus dem Stromnetz-Sektor — verschobene Projekte oder gekappte Netzbudgets träfen NPK direkt.

- Kapitalintensität und Zukäufe: Die Mattenflotte (163,8 Millionen US-Dollar Buchwert) verlangt 2026 Investitionen von 45 bis 55 Millionen; der Grassform-Kauf hob den Goodwill auf 76,3 Millionen (Abschreibungsrisiko). Restliche Ölfeld-Freistellungen gegenüber dem Käufer bleiben eine Schätzung.

- Ambitionierte Bewertung nach der Rally: KGV rund 34 (Vorwärts rund 26), EV/EBITDA rund 16, Kurs-Umsatz rund 4,2; wenig Puffer für Enttäuschungen. Beta rund 1,2 — schwankungsfreudig.

Ein menschliches Fazit

Erinnerst du dich an die Megatrend-Blindheit vom Anfang — den Reflex, ein großes Zukunftsthema für so unausweichlich zu halten, dass man aufhört, die einzelne Firma zu prüfen? Nach dem Blick in die Berichte weißt du jetzt, warum sie hier besonders tückisch ist: nicht, weil NPK schwach wäre, sondern gerade weil die Geschichte so gut klingt. Der Umbau vom Ölfeld-Dienstleister zum Netzausbau-Vermieter ist echt, die Marge stark, die Bilanz gesund. Das alles ist wahr — und genau deshalb fällt es leicht, den Preis und die Abhängigkeiten zu übersehen.

Denn die andere Hälfte der Wahrheit ist ebenso echt: Fast die Hälfte des Umsatzes hängt an drei Kunden, 60 Prozent an einem einzigen Endmarkt, aus dem verkauften Ölfeld-Geschäft bleiben Freistellungen — und nach der Rally kostet die Aktie das 34-Fache ihres Gewinns. Ein hervorragendes Geschäft und eine hervorragende Aktie sind eben nicht dasselbe: Das Erste hängt am Netzausbau, das Zweite auch am Einstiegspreis.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn wir die Funde aber ehrlich gewichten, bleibt kein existenzielles Risiko übrig: Der größte Einzelkunde steht für 19 Prozent des Umsatzes — im Ernstfall eine Delle, keine Existenzfrage —, und die Substanz aus starker Marge und gesunder Bilanz trägt. Was übrig bleibt, ist der Preis und die Konzentration: keine Gründe zur Vorsicht, aber gute Gründe, dem Megatrend nicht blind am 52-Wochen-Hoch hinterherzulaufen. Ein starkes Geschäft, das man halten kann — der offene Punkt ist der Einstiegspreis, nicht die Qualität. Der Megatrend zeigt dir die Richtung. Ob er auch den Preis rechtfertigt, entscheidet nicht der Trend — sondern das Kleingedruckte, das du gerade gelesen hast.

Quellen

- NPK International Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 27.02.2026)

- NPK International Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 01.05.2026)

- NPK International Inc. (vormals Newpark Resources) — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (Diskontinuität Fluids/Sale Transaction)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Operative Qualität & Umbau positiv

- Der Wandel vom Ölfeld-Dienstleister zum Matten-Vermieter hat funktioniert: Umsatz des fortgeführten Geschäfts +27 Prozent auf 277,0 Millionen US-Dollar, operative Marge von 3,4 (2022) auf 16,9 Prozent (2025), EBITDA-Marge um 26 Prozent. Vor Steuern legte das fortgeführte Ergebnis 2025 um 65 Prozent zu; Q1 2026 bestätigte den Schwung mit +16 Prozent Umsatz.

- Bilanz & Kapitaldisziplin positiv

- Grundsolide: Nettoschulden nur 31,5 Millionen US-Dollar, Eigenkapitalquote rund 80 Prozent, positiver freier Cashflow, Aktienrückkäufe von 22,7 Millionen in 2025. Der Substanz-Filter »FCF/Market Cap« schlägt an — ungewöhnlich für einen Chart am Hoch.

- Kundenkonzentration & Endmarkt negativ

- Das zentrale Risiko: Drei Kunden tragen 44 Prozent, die 20 größten 74 Prozent des Umsatzes, und die meisten Verträge sind kurzfristig kündbar. Rund 60 Prozent der Miet-/Serviceerlöse hängen am Stromnetz-Sektor; das jüngste Wachstum ging vor allem auf einen einzigen großen Versorger zurück. Ein Ausfall oder eine Budget-Kürzung träfe direkt ins Herz.

- Kapitalintensität & Zukäufe neutral

- Das Vermietmodell ist kapitalhungrig: Die Mattenflotte (163,8 Millionen US-Dollar Buchwert) verlangt 2026 Investitionen von 45 bis 55 Millionen. Der Grassform-Zukauf (46,0 Millionen US-Dollar) hob den Goodwill auf 76,3 Millionen (Abschreibungsrisiko). Aus dem verkauften Ölfeld-Geschäft bleiben Freistellungen gegenüber dem Käufer — überschaubar, aber eine Schätzung.

- Bewertung & Kurs negativ

- Nach rund 73 Prozent Kursplus ambitioniert bewertet: KGV rund 34 (Vorwärts rund 26), EV/EBITDA rund 16, Kurs-Umsatz rund 4,2. Die vier Analysten sehen mit einem Kursziel um 20 US-Dollar zwar noch etwas Luft, doch die Abdeckung ist dünn und der Preis lässt wenig Raum für Enttäuschungen. Der Kurs steht 39 Prozent unter dem Allzeithoch der alten Ölfeld-Ära — kein Rückkehrziel, sondern ein anderes Unternehmen.

NPK International ist ein echter Stärke-Wert: Aus dem Ölfeld-Dienstleister Newpark Resources ist ein profitabler Vermieter von Zuwegungsmatten für den Stromnetz-Ausbau geworden (Umsatz +27 Prozent auf 277,0 Millionen US-Dollar, operative Marge 16,9 Prozent, starke Bilanz), der zu Recht in 14 Scannern anschlägt. Die ehrliche Kehrseite ist der Preis dieser Stärke — und ihre Abhängigkeiten: Drei Kunden tragen 44 Prozent des Umsatzes, rund 60 Prozent der Mieterlöse hängen am Stromnetz, aus dem verkauften Ölfeld-Geschäft bleiben Freistellungen, die Mattenflotte ist kapitalhungrig — und nach der Rally ist die Aktie mit KGV rund 34 und EV/EBITDA rund 16 ambitioniert bewertet. Ein sehr gutes Geschäft; die Frage ist der Einstiegspreis und die Konzentration. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Materialitäts-Gate (Fund-Typisierung): Bewertung KGV rund 34 / EV-EBITDA rund 16 nach rund 73 Prozent Kursplus = Preis-Fund (drückt das Urteil, kein operativer Schaden). Kundenkonzentration Top-3 = 44 Prozent, größter Einzelkunde 19 Prozent (= der Versorger, der das Wachstum 2025 trug), Verträge kurzfristig kündbar = reales, aber nicht existenzielles Risiko: 19 Prozent liegen unter der Delle-Schwelle (~21 Prozent), die Firma (Eigenkapitalquote rund 80 Prozent, kaum Schulden) überlebt einen Kundenverlust. Endmarkt Stromnetz rund 60 Prozent der Mieterlöse = Zyklik-/Preis-Fund im wachsenden Sektor. Kapitalintensität (Flotte 163,8 Mio., Capex 45–55 Mio.), Goodwill 76,3 Mio. (rund 22 Prozent des Eigenkapitals), Ölfeld-Freistellungen (netto rund 3,7 Mio., rund 1 Prozent des Eigenkapitals) und der steuerbedingt flache Nettogewinn (vor Steuern +65 Prozent) = Schönheitsfehler ohne Urteils-Stimmrecht. Kein Existenz-Fund → kein Vorsicht/Verkaufen; da die belegten Stärken die Substanz tragen und nur Preis und Konzentration den Neukauf dämpfen, lautet die Einordnung halten statt des reflexhaften beobachten.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 1,2 Milliarden US-Dollar bezieht sich auf rund 84,4 Millionen ausstehende Aktien.

- Wichtige Abgrenzung: Alle operativen Zahlen (Umsatz, Marge, Ergebnis) beziehen sich auf das fortgeführte Geschäft (Matten/Zuwegung). Das 2024 an SCF Partners verkaufte Ölfeld-Fluidsgeschäft ist als aufgegebener Geschäftsbereich ausgewiesen; der Verlust 2024 (rund 150 Millionen US-Dollar netto) stammt fast vollständig aus dem Buchverlust auf diesen Verkauf und ist kein operativer Verlust.

- Der Nettogewinn aus fortgeführtem Geschäft war 2024 und 2025 mit rund 35,6 und 35,9 Millionen US-Dollar fast gleich, weil 2024 ein Steuervorteil half; das Ergebnis vor Steuern legte um 65 Prozent zu.

- Sonderlagen-Screening (EDGAR-Vollindex CIK 71829): keine laufende Übernahme, kein Strategic Review, kein Rights Plan, keine Aktivisten-Kampagne. Institutionelle Halter melden ausschließlich passive SC 13G/A; ein historisches SC 13D liegt zurück. Institutionen halten rund 94 Prozent.

- KI-Einstufung: neutral. In den ausgewerteten SEC-Filings findet sich kein KI-Produkt und kein operativer KI-Einsatz; die einzigen KI-Erwähnungen sind generische Cybersecurity-Floskeln. Der Stromnetz-Ausbau (auch für Rechenzentren) ist ein KI-nahes Endmarkt-Narrativ, kein Verkauf eigener KI-Produkte.

Häufige Fragen

NPK International (NYSE: NPKI) vermietet und verkauft recycelbare Kunststoff-Zuwegungsmatten, mit denen an Baustellen temporäre Straßen und Arbeitsflächen entstehen — etwa für den Bau von Strommasten und Leitungen. 2025 kamen 66 Prozent des Umsatzes aus Vermietung und Service, 34 Prozent aus dem Verkauf der Matten. Wichtigster Endmarkt ist der Stromnetz-Sektor; das Unternehmen sitzt in The Woodlands, Texas.

Newpark Resources hat im September 2024 sein Ölfeld-Fluidsgeschäft (Bohrspülungen) an die Private-Equity-Firma SCF Partners verkauft und sich damit vom zyklischen Ölfeld-Dienstleister zum Anbieter temporärer Zuwegungssysteme gewandelt. Zum 9. Dezember 2024 wurde die Firma in NPK International Inc. umbenannt. Die alten Milliardenumsätze der Ölfeld-Ära erscheinen in den Berichten als aufgegebener Geschäftsbereich und sind nicht mit dem heutigen Kern vergleichbar.

Zwei Dinge trafen zusammen: ein echter operativer Aufschwung und ein starker Endmarkt-Trend. Der Umsatz des fortgeführten Geschäfts stieg 2025 um 27 Prozent, die operative Marge auf 16,9 Prozent, getragen vom Stromnetz-Ausbau. In der Folge legte der Kurs in zwölf Monaten um rund 73 Prozent zu und schlägt in 14 unserer Scanner an, darunter »Best of All«, »Power Trend« und »FCF/Market Cap«.

Deutlich. Laut Geschäftsbericht (10-K) 2025 stehen die drei größten Kunden für 19, 15 und 10 Prozent — zusammen 44 Prozent — des Umsatzes, die 20 größten für 74 Prozent. Rund 60 Prozent der Miet- und Serviceerlöse stammen aus dem Stromnetz-Sektor, und die meisten Verträge sind kurzfristig kündbar. Das jüngste Wachstum ging vor allem auf einen einzigen großen Versorger-Kunden zurück — ein spürbares Klumpenrisiko.

Sie ist ambitioniert bewertet. Das Kurs-Gewinn-Verhältnis von rund 34 (Vorwärts-KGV rund 26), ein EV/EBITDA von rund 16 und ein Kurs-Umsatz von rund 4,2 sind für einen Vermieter mit mittlerer Wachstumsdynamik hoch. Ein Teil ist durch Marge und Bilanz gedeckt; die vier Analysten sehen mit einem Kursziel um 20 US-Dollar noch etwas Luft. Der Preis lässt aber wenig Raum für Enttäuschungen — eine Aussage über die Bewertung, nicht über die Qualität.

Beim Verkauf der Fluids-Sparte an SCF Partners hat NPK dem Käufer vertragliche Freistellungen für Alt-Risiken zugesagt — Steuern und Eventualverbindlichkeiten aus der Zeit vor dem Verkauf. Die Beträge sind überschaubar (netto rund 3,7 Millionen US-Dollar Ende 2025; 1,2 Millionen wurden 2025 bezahlt), und NPK hält ein verzinsliches Darlehen von 5,0 Millionen gegenüber dem Käufer. Die endgültige Höhe bleibt aber eine Schätzung — ein Erinnerungsposten, der per Namenswechsel nicht verschwindet.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.