Herc-Holdings-Aktie: 22 Prozent mehr Umsatz, fast kein Gewinn — was die H&E-Übernahme wirklich kostet

Herc Holdings vermietet Bagger, Hebebühnen und Baumaschinen — und kaufte 2025 für 4,8 Milliarden US-Dollar den Wettbewerber H&E dazu. Der Umsatz sprang um 22 Prozent auf 4,4 Milliarden, doch wir haben den Jahresbericht gelesen: Der Nettogewinn schrumpfte von 211 Millionen auf 1 Million US-Dollar, die Schulden verdoppelten sich auf gut 8 Milliarden, und organisch schrumpfte das Vermietgeschäft sogar. Keine Kaufempfehlung — nur die nüchterne Rechnung hinter einer Milliarden-Übernahme.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Zahl, die Anleger fast magisch anzieht: Wachstum. Wenn eine Firma meldet, ihr Umsatz sei um 22 Prozent gestiegen, dann nickt das Bauchgefühl sofort — größer ist besser, ein Konzern, der wächst, ist ein Gewinner. Genau hier lauert eine der ältesten Anleger-Fallen: Wir verwechseln wachsen mit verdienen. Ein Unternehmen kann sich Umsatz kaufen, ohne dabei reicher zu werden — es muss den Kaufpreis nur teuer genug bezahlen. Deshalb machen wir einen Deal: Bevor du bei Herc Holdings (NYSE: HRI) auf die schöne Wachstumszahl anspringst, lesen wir gemeinsam, was hinter dem Plus steht. Alles, was jetzt kommt, stammt aus dem, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und er erzählt eine ganz andere Geschichte als die Schlagzeile.

Was Herc Holdings eigentlich macht

Herc ist im Kern ein Autoverleih für Baustellen — nur dass hier keine Kleinwagen stehen, sondern Bagger, Hebebühnen, Radlader, Teleskoplader, Stromaggregate und Pumpen. Bauunternehmen, Industriebetriebe und Kommunen mieten das Gerät tageweise oder monatsweise, statt es für viel Geld selbst zu kaufen, zu warten und einzulagern. Das Geschäftsmodell dahinter ist bestechend simpel: Herc kauft teure Maschinen einmal und vermietet sie über Jahre immer wieder. Der Wert der gesamten Mietflotte lag Ende 2025 bei rund 9,5 Milliarden US-Dollar (Neupreis-Basis), das Durchschnittsalter bei 45 Monaten. Die Firma beschreibt sich selbst so:

„We believe we are one of the largest equipment rental companies in the North American equipment rental industry, with an estimated 4% market share by revenue and 602 locations in 46 states in the United States and five provinces in Canada."

Übersetzung: „Wir gehen davon aus, dass wir eines der größten Vermietungsunternehmen im nordamerikanischen Gerätevermietungsmarkt sind — mit einem geschätzten Umsatzanteil von 4 Prozent und 602 Standorten in 46 US-Bundesstaaten und fünf kanadischen Provinzen."

— Herc Holdings, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Ein Stück Firmengeschichte hilft beim Einordnen: Herc war früher die Geräte-Sparte des Autovermieters Hertz und wurde 2016 als eigenständige Aktiengesellschaft abgespalten. Die Trennung von der großen Marke merkt man dem Geschäft bis heute an — Herc ist zwar eine der drei großen Vermietungen Nordamerikas, aber deutlich kleiner als der Marktführer. Und genau dieser Größenrückstand ist der Schlüssel zur ganzen Geschichte des Jahres 2025. Denn statt organisch aufzuholen, entschied sich Herc, den Aufholprozess zu kaufen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Herc schlägt in 10 Scannern an (Datenstand 9. Juli 2026) — und diesmal ist die Liste ungewöhnlich einträchtig: Es sind fast ausnahmslos Momentum- und Qualitäts-Signale. Die Aktie steht bei Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), über der 50- und der 200-Tage-Linie, im 21-EMA-Trend und im 21-EMA-Pullback, sie taucht im KCF-Ranking, bei Pradeep Bonde: $ Breakout, bei Oliver Kell: Strength on Down Day und bei Kathy Donnelly: Liquid Movers Up auf — und im Scanner „Profis 80%", der zeigt, dass die große Mehrheit der beobachtenden Analysten positiv gestimmt ist. Kurz: Die Charttechnik und die Profis mögen diese Aktie. In drei Monaten legte der Kurs rund 47 Prozent zu (Datenstand 9. Juli 2026).

Was der Scanner sonst sieht, ist ebenfalls überwiegend freundlich — mit einem entscheidenden Fußnoten-Detail. Die Relative Stärke von 79 heißt: Die Aktie lief zuletzt besser als 79 Prozent des Marktes, solide, aber kein Ausreißer nach oben. Auffällig fehlt in der Trefferliste jeder Bilanz-Scanner: kein Value-Signal, keine niedrige Bewertung, kein Dividenden-Radar. Und ein Blick auf die Kennzahlen erklärt, warum: Das Verhältnis von Schulden zu Eigenkapital liegt bei rund 5 — die Firma trägt fünfmal so viel Fremd- wie Eigenkapital. Ein klassisches Kurs-Gewinn-Verhältnis lässt sich für 2025 kaum bilden, weil unterm Strich fast kein Gewinn übrig blieb. Merke dir das Spannungsfeld dieser Analyse: Der Chart feiert den Konsolidierer — die Bilanz muss die Übernahme erst verdauen. Es ist der rote Faden für alles, was jetzt kommt.

Die Zahlen über die Jahre — der schöne Schein und der ehrliche Kern

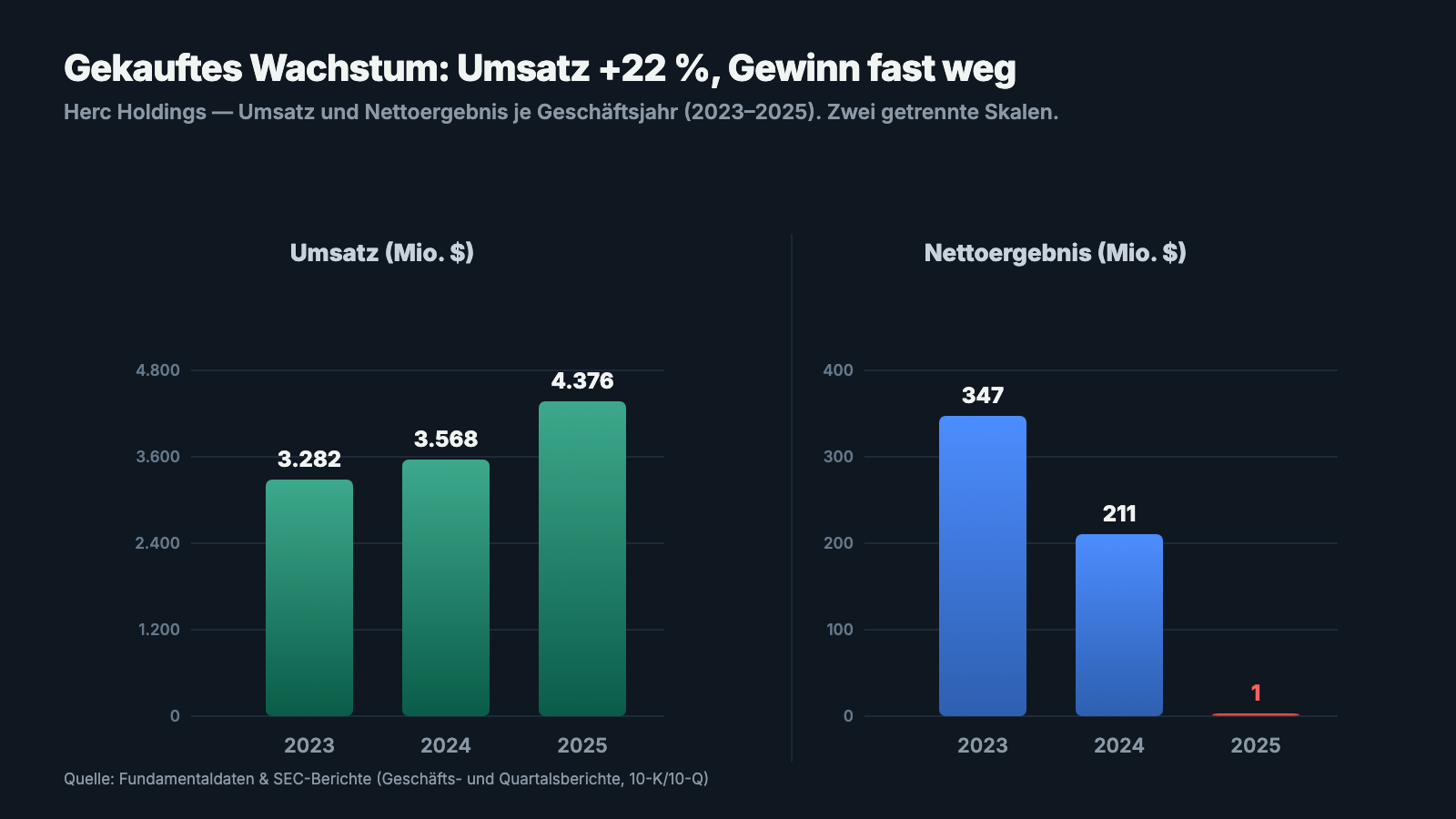

Fangen wir mit der Zahl an, die alle Schlagzeilen macht: Der Umsatz stieg 2025 um 22 Prozent auf 4,376 Milliarden US-Dollar — nach 3,568 Milliarden (2024) und 3,282 Milliarden (2023). Das reine Vermietgeschäft wuchs um 18 Prozent auf 3,770 Milliarden. Klingt nach einem Kraftpaket auf dem Vormarsch. Und tatsächlich ist Herc heute ein deutlich größeres Unternehmen als noch vor einem Jahr — Ende 2025 arbeiteten dort rund 9.600 Menschen an 602 Standorten.

Und jetzt der ehrliche Kern, den das Diagramm rechts erzählt: Der Nettogewinn brach von 211 Millionen US-Dollar (2024) auf 1 Million (2025) ein — nachdem 2023 noch 347 Millionen zu Buche standen. Eine Firma, die 22 Prozent mehr umsetzt und dabei praktisch nichts mehr verdient, hat ein Problem, das die Wachstumszahl geschickt versteckt. Dieses Problem hat einen Namen — er lautet H&E. Und um ihn zu verstehen, müssen wir in die unbequemen Wahrheiten des Jahresberichts.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Wachstum ist gekauft — organisch schrumpfte das Geschäft

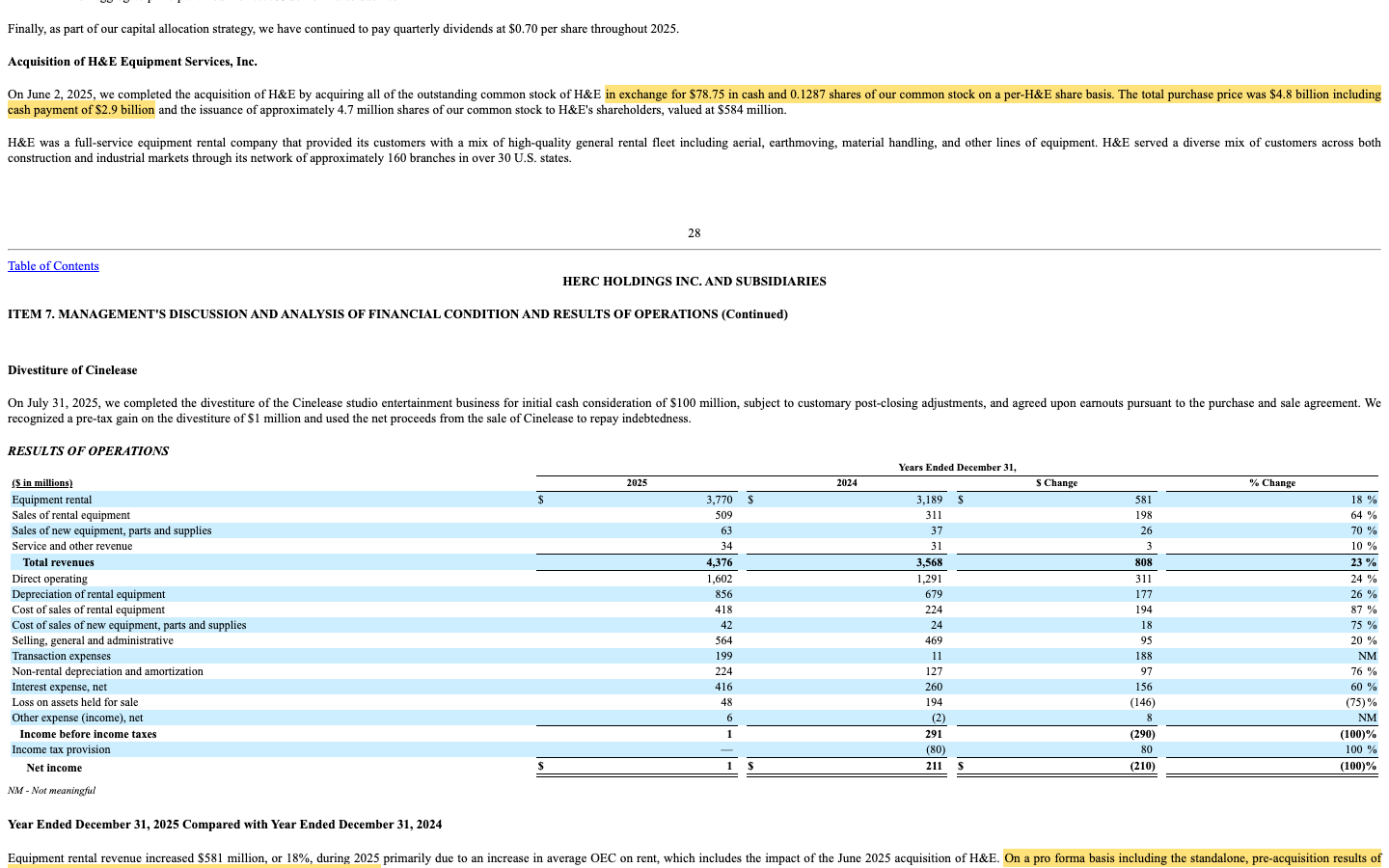

Am 2. Juni 2025 schloss Herc die mit Abstand größte Übernahme seiner Geschichte ab: den Kauf des börsennotierten Wettbewerbers H&E Equipment Services. Der Jahresbericht nennt Zahlen, bei denen man kurz innehalten sollte:

„On June 2, 2025, we completed the acquisition of H&E […] in exchange for $78.75 in cash and 0.1287 shares of our common stock on a per-H&E share basis. The total purchase price was $4.8 billion including cash payment of $2.9 billion and the issuance of approximately 4.7 million shares of our common stock […]."

Übersetzung: „Am 2. Juni 2025 schlossen wir die Übernahme von H&E ab […] gegen 78,75 US-Dollar in bar und 0,1287 unserer Aktien je H&E-Aktie. Der Gesamtkaufpreis betrug 4,8 Milliarden US-Dollar, davon 2,9 Milliarden in bar und die Ausgabe von rund 4,7 Millionen unserer Aktien […]."

— Herc Holdings, SEC-Jahresbericht 10-K 2025, MD&A

H&E brachte rund 160 zusätzliche Standorte und über 2.500 Beschäftigte mit — daher der Umsatzsprung. Aber jetzt kommt der Satz, den man in keiner Pressemitteilung findet und der die schöne 22-Prozent-Zahl in ein anderes Licht rückt. Rechnet man beide Firmen so, als hätten sie das ganze Jahr zusammengehört (Fachbegriff: „pro forma", also auf vergleichbarer Basis), dann ist der Vermietumsatz nicht gestiegen, sondern gefallen:

„On a pro forma basis including the standalone, pre-acquisition results of H&E and Otay, equipment rental revenue decreased 6% year-over-year partially resulting from ongoing moderation in certain local markets where H&E's customer base was heavily concentrated."

Übersetzung: „Auf vergleichbarer (Pro-forma-)Basis, inklusive der eigenständigen Vor-Übernahme-Ergebnisse von H&E und Otay, sank der Vermietumsatz gegenüber dem Vorjahr um 6 Prozent — teils infolge der anhaltenden Abkühlung in bestimmten lokalen Märkten, in denen H&Es Kundschaft stark konzentriert war."

— Herc Holdings, SEC-Jahresbericht 10-K 2025, MD&A „Results of Operations"

Übersetzt in ein Alltagsbild: Stell dir einen Bäcker vor, der stolz verkündet, er verkaufe jetzt doppelt so viele Brötchen — verschweigt aber, dass er dafür einfach die Bäckerei nebenan aufgekauft hat und in beiden Läden zusammen sogar weniger Kunden kommen als vorher. Das Wachstum steht in der Bilanz, nicht in der Nachfrage. Das ist keine Katastrophe — Vermieter leben mit Zyklen —, aber es entwertet die Wachstumsschlagzeile. Wer HRI wegen „plus 22 Prozent" kauft, kauft eine Zahl, die es aus eigener Kraft nicht gab.

Unbequeme Wahrheit Nr. 2: Der Gewinn ist im Kaufpreis verschwunden

Wohin ist der Gewinn also verschwunden? Der Jahresbericht führt es Zeile für Zeile vor. Erstens die Transaktionskosten: Für die Übernahme fielen 2025 einmalig 199 Millionen US-Dollar an (nach 11 Millionen im Vorjahr) — darunter allein 64 Millionen als Abfindung, die Herc für H&Es früheren Deal-Partner übernahm, 27 Millionen Beraterhonorare und 21 Millionen Gebühren für eine Überbrückungsfinanzierung. Zweitens, und dauerhafter, der Zinsaufwand:

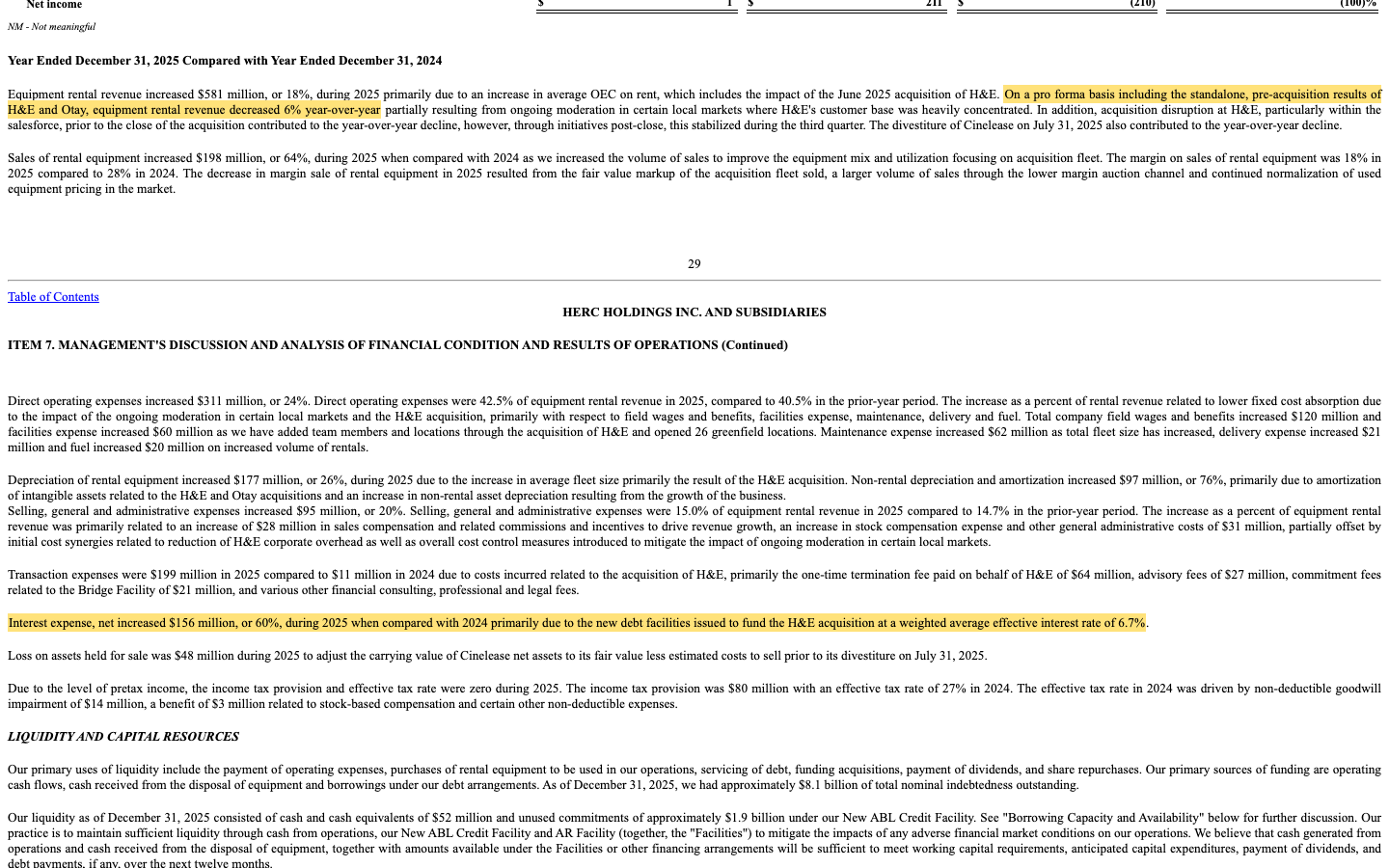

„Interest expense, net increased $156 million, or 60%, during 2025 when compared with 2024 primarily due to the new debt facilities issued to fund the H&E acquisition at a weighted average effective interest rate of 6.7%."

Übersetzung: „Der Nettozinsaufwand stieg 2025 gegenüber 2024 um 156 Millionen US-Dollar bzw. 60 Prozent, vor allem wegen der neuen Kreditlinien zur Finanzierung der H&E-Übernahme, bei einem gewichteten effektiven Zinssatz von 6,7 Prozent."

— Herc Holdings, SEC-Jahresbericht 10-K 2025, MD&A

Rechne kurz mit: 199 Millionen Sonderkosten plus 156 Millionen zusätzliche Zinsen — das sind allein aus der Übernahme rund 355 Millionen US-Dollar Mehrbelastung, mehr als der gesamte Vorjahresgewinn von 211 Millionen. So wird aus einem soliden Ergebnis eine Punktlandung bei einer einzigen Million. Wichtig für die Fairness: Die 199 Millionen Transaktionskosten sind einmalig und fallen künftig weg. Die 416 Millionen Zinsen sind es nicht — sie bleiben, solange die Schulden bleiben. Im ersten Quartal 2026 lag der Nettozinsaufwand bereits bei 128 Millionen, mehr als doppelt so viel wie die 62 Millionen im Vergleichsquartal. Damit sind wir bei der Schuldenfrage.

Unbequeme Wahrheit Nr. 3: Die Bilanz hat sich über Nacht verdoppelt

Eine 4,8-Milliarden-Übernahme, davon 2,9 Milliarden in bar, bezahlt niemand aus der Portokasse. Herc bezahlte sie mit Schulden — und das sieht man der Bilanz sofort an. Die langfristigen Finanzverbindlichkeiten (inklusive Leasing) sprangen von rund 4,0 Milliarden US-Dollar zum 31. März 2025 auf 8,25 Milliarden zum 30. Juni 2025, dem ersten Stichtag nach dem Abschluss. Zum Jahresende 2025 nennt die Firma rund 8,1 Milliarden US-Dollar nominale Gesamtverschuldung.

Das drückt auf die Substanz: Die Eigenkapitalquote fiel auf rund 14 Prozent — von jedem Bilanz-Euro gehören also nur noch etwa 14 Cent den Aktionären, der Rest ist finanziert. Das Verhältnis von Schulden zu Eigenkapital liegt bei rund 5. Die Kasse ist mit 52 Millionen US-Dollar (Ende 2025) hauchdünn — was für sich genommen dramatisch klingt, es aber nicht ist: Hinter Herc steht eine weitgehend ungenutzte Kreditlinie von rund 1,9 Milliarden US-Dollar, und das Vermietgeschäft wirft verlässlich Barmittel ab (2025 flossen operativ 1,085 Milliarden herein). Herc ist also kein Liquiditätsfall wie mancher Small Cap. Aber die Firma hat ihren finanziellen Spielraum für die nächsten Jahre weitgehend verplant — und jede Zinserhöhung oder jeder Nachfrageeinbruch trifft nun eine deutlich schwerere Bilanz. Das führt direkt zur letzten Wahrheit.

Unbequeme Wahrheit Nr. 4: Ein zyklisches Geschäft auf einer hochverschuldeten Bilanz

Vermietung von Baumaschinen ist ein schönes Geschäft — im Aufschwung. Wird gebaut, brummen die Baustellen, ziehen Fabriken hoch, dann ist jede Hebebühne vermietet. Kühlt die Konjunktur ab, stehen die Maschinen im Hof und kosten trotzdem Geld. Herc schreibt das selbst in die Risikofaktoren, ganz oben:

„Our business is cyclical and depends on the levels of capital investment and maintenance expenditures by our customers. A slowdown in economic conditions or adverse changes in the level of economic activity […] in particular contractors and industrial customers, could have a material adverse effect on […]"

Übersetzung: „Unser Geschäft ist zyklisch und hängt vom Umfang der Investitionen und Instandhaltungsausgaben unserer Kunden ab. Eine Abkühlung der Konjunktur oder nachteilige Veränderungen der Wirtschaftstätigkeit […], insbesondere bei Bauunternehmern und Industriekunden, könnten wesentliche nachteilige Auswirkungen haben […]"

— Herc Holdings, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Merke dir die Kombination, die dieses Geschäft besonders macht: zyklische Nachfrage plus hohe fixe Kosten plus jetzt hohe Zinslast. Solange gebaut wird, verdient Herc am Hebel der Übernahme prächtig — die zusätzliche Flotte ist ausgelastet, die Skaleneffekte greifen, die Synergien, von denen der Bericht spricht, werden real. Kippt aber der Bauzyklus, dreht sich genau dieser Hebel um: Weniger ausgelastete Maschinen treffen auf unverändert hohe Zinsen für 8 Milliarden Schulden. Dass die Firma den organischen Rückgang von 6 Prozent mit „Abkühlung in bestimmten lokalen Märkten" erklärt, ist in diesem Licht kein Randdetail, sondern das erste leise Knacken im Fundament. Es ist nicht laut genug für Alarm — aber laut genug, um genau hinzuhören.

Und die KI? Ein Vermieter ohne KI-Geschäft

Weil 2026 gefühlt jede Aktie ein KI-Etikett trägt, haben wir alle sechs jüngsten SEC-Berichte (zwei Jahres- und vier Quartalsberichte) gezielt darauf durchsucht. Der Befund ist eindeutig: Herc verkauft keine KI, nutzt sie nirgends als Verkaufsargument und sieht in ihr auch keine Bedrohung für das eigene Geschäft. Der Begriff „künstliche Intelligenz" fällt in allen sechs Berichten ein einziges Mal — und zwar dort, wo man ihn am wenigsten mit Wachstumsfantasie verbindet: bei den Cyber-Risiken. Angreifer, so der Jahresbericht, nutzten zunehmend KI, was die Abwehr erschwere (Original: „Cyber threats are increasing in number and sophistication […] including with the increased use of artificial intelligence"). Für dich als Anleger heißt das: Hier gibt es kein KI-Auffangnetz und keine KI-Story. Die Investment-These steht und fällt mit dem ganz altmodischen Bauzyklus — und mit der Frage, ob sich die 4,8-Milliarden-Wette rechnet. In unserer KI-Einstufung führen wir Herc deshalb als „Neutral".

Bewertung: Du bezahlst die Zukunft, nicht die Gegenwart

Zur Jahresmitte 2026 (Datenstand 9. Juli) wurde Herc mit rund 5 Milliarden US-Dollar bewertet. Setz das ins Verhältnis: Das ist etwa das 1,1-Fache des Jahresumsatzes und das rund 2,7-Fache des Buchwerts — für einen kapitalintensiven Vermieter beides keine aggressiven Multiplikatoren. Ein Kurs-Gewinn-Verhältnis auf Basis von 2025 ist praktisch bedeutungslos, weil der Gewinn durch die Sonderkosten auf eine Million zusammenschmolz. Genau hier liegt der Kern der Wette: Der Markt bezahlt Herc nicht für das, was 2025 verdient wurde, sondern für das, was danach kommen soll — wenn die Einmalkosten weg sind, die Synergien greifen und der nächste Bauaufschwung die vergrößerte Flotte auslastet. Die Analysten spielen dieses Drehbuch mit: Der Konsens erwartet für die kommenden Jahre wieder deutlich zweistellige Gewinne je Aktie, und die große Mehrheit der Beobachter ist positiv gestimmt (unser Scanner „Profis 80%" bestätigt das). Nimm das als das, was es ist: eine plausible, aber nicht garantierte Erholungs-Erzählung. Ein Trostpflaster für Geduldige gibt es unterdessen: Herc hält die Quartalsdividende von 0,70 US-Dollar je Aktie trotz der Übernahme stabil — 2025 flossen 87 Millionen an die Aktionäre, und im Februar 2026 wurde die 0,70 erneut erklärt. Wer die Aktie hält, wird fürs Warten also bezahlt.

Chancen und Risiken auf einen Blick

Was für Herc Holdings spricht:

- Marktposition: eine der drei größten Geräte-Vermietungen Nordamerikas, nach der H&E-Übernahme mit 602 Standorten und rund 9,5 Milliarden US-Dollar Flottenwert — Größe zählt in diesem Skalengeschäft.

- Ertragskraft im Kern intakt: 2025 flossen operativ 1,085 Milliarden US-Dollar herein; die 199 Millionen Transaktionskosten waren einmalig und fallen künftig weg.

- Kapitalrückführung läuft weiter: stabile Quartalsdividende von 0,70 US-Dollar je Aktie (2025: 87 Millionen ausgeschüttet), trotz der Milliarden-Übernahme nicht gekürzt.

- Synergie- und Erholungshebel: Der Bericht erwartet erhebliche Skalen- und Standort-Synergien aus der H&E-Integration; im nächsten Bauaufschwung wirkt die vergrößerte Flotte als Gewinnhebel.

- Starke Markttechnik und Profi-Zustimmung: Weinstein-Stage 2, Relative Stärke 79, zehn Momentum-/Qualitäts-Scanner-Treffer, rund +47 Prozent in drei Monaten (Datenstand 9. Juli 2026).

Was dagegen spricht:

- Das Wachstum ist gekauft: +22 Prozent Umsatz, aber pro forma −6 Prozent im Vermietgeschäft — die eigene Nachfrage schwächelt, das Plus stammt aus der Übernahme.

- Der Gewinn ist fast weg: Nettoergebnis 2025 nur 1 Million US-Dollar (nach 211 Millionen), im ersten Quartal 2026 sogar ein Verlust von 24 Millionen; der Zinsaufwand (416 Millionen, +60 Prozent) bleibt dauerhaft.

- Hohe Verschuldung: rund 8,1 Milliarden US-Dollar nominale Schulden, Eigenkapitalquote nur etwa 14 Prozent, Schulden-Eigenkapital-Verhältnis um 5 — wenig Puffer für Rückschläge.

- Zyklik: Bau- und Industrienachfrage sind konjunkturabhängig; ein Abschwung träfe die vergrößerte, hochverschuldete Bilanz mit voller Wucht.

- Integrationsrisiko: Die Verschmelzung zweier Vermietungsnetze ist komplex; erste „Störungen im Vertrieb bei H&E" nennt der Bericht bereits, und die versprochenen Synergien müssen erst noch geliefert werden.

Ein menschliches Fazit

Zurück zur Wachstumszahl vom Anfang. Sie ist echt — Herc hat 2025 tatsächlich 22 Prozent mehr umgesetzt und ist zu einem der Schwergewichte im nordamerikanischen Vermietmarkt aufgestiegen. Aber lies noch einmal, was die Firma selbst unter Strafandrohung aufgeschrieben hat: dass dieses Plus fast vollständig zugekauft ist, während das eigene Geschäft organisch um 6 Prozent schrumpfte; dass der Gewinn von 211 Millionen auf eine einzige Million zusammenfiel; dass sich die Schulden über Nacht auf 8 Milliarden verdoppelten und der Zinsaufwand dauerhaft um 60 Prozent stieg; und dass das ganze Gebäude auf einem zyklischen Fundament steht. Das ist keine kranke Firma — Herc verdient operativ Bargeld, zahlt seine Dividende und sitzt auf einer wertvollen Flotte. Es ist etwas Anspruchsvolleres: eine Firma mitten in einer riesigen Wette auf sich selbst. Wenn der Bauzyklus mitspielt und die Integration gelingt, war die H&E-Übernahme ein kluger Schachzug, und die heutige Nullgewinn-Optik entpuppt sich als vorübergehende Delle. Wenn nicht, drückt eine 8-Milliarden-Schuldenlast auf ein schrumpfendes Geschäft. Der ehrlichste Rat ist deshalb keiner, der „kaufen" oder „verkaufen" ruft, sondern einer, der zum Hinschauen mahnt: Beobachte die nächsten zwei, drei Quartalsberichte auf zwei Dinge — läuft das Vermietgeschäft wieder aus eigener Kraft an, und sinkt die Verschuldung? Solange beides offen ist, kaufst du bei Herc nicht das Ergebnis, sondern die Hoffnung. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Herc Holdings, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 17. Februar 2026)

- Herc Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 28. April 2026)

- Herc Holdings, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2024 (eingereicht 13. Februar 2025)

- Vollständige SEC-Einreichungshistorie von Herc Holdings: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analystenkonsens; Datenstand 9.–10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026). Thematisch verwandt: unsere Analysen zu Sterling Infrastructure und Everus Construction aus dem Bau- und Infrastrukturumfeld.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Herc-Holdings-Aktien.

Unser Fazit auf einen Blick

- Marktposition positiv

- Nach der H&E-Übernahme eine der drei größten Geräte-Vermietungen Nordamerikas: 602 Standorte, rund 9,5 Milliarden US-Dollar Flottenwert, geschätzt 4 Prozent Marktanteil — Größe ist in diesem Skalengeschäft ein echter Vorteil.

- Kapitalrückführung positiv

- Stabile Quartalsdividende von 0,70 US-Dollar je Aktie (2025: 87 Millionen ausgeschüttet), trotz der Milliarden-Übernahme nicht gekürzt; operativ flossen 2025 rund 1,085 Milliarden US-Dollar herein.

- Organisches Wachstum negativ

- Die +22 Prozent Umsatz sind zugekauft — pro forma sank der Vermietumsatz um 6 Prozent. Das Kerngeschäft schrumpft, das Plus stammt allein aus der Übernahme.

- Ertragslage negativ

- Nettogewinn 2025 nur 1 Million US-Dollar (nach 211 Millionen), Q1 2026 ein Verlust von 24 Millionen. 199 Millionen Transaktionskosten waren einmalig, die 416 Millionen Zinsen (+60 Prozent) bleiben dauerhaft.

- Bilanz & Verschuldung negativ

- Die H&E-Übernahme verdoppelte die langfristigen Schulden auf gut 8 Milliarden US-Dollar; rund 8,1 Milliarden nominale Gesamtschulden, Eigenkapitalquote nur etwa 14 Prozent, Schulden-Eigenkapital-Verhältnis um 5.

- Markttechnik positiv

- Weinstein-Stage 2, Relative Stärke 79, zehn Momentum-/Qualitäts-Scanner-Treffer, „Profis 80%" und rund +47 Prozent in drei Monaten (Datenstand 9. Juli 2026) — der Markt honoriert den Konsolidierer.

Herc Holdings hat sich 2025 mit der 4,8-Milliarden-Übernahme von H&E zu einem Schwergewicht der nordamerikanischen Gerätevermietung gemacht — und dafür teuer bezahlt: Der Gewinn fiel auf eine Million US-Dollar, das Kerngeschäft schrumpfte organisch um 6 Prozent, und die Schulden verdoppelten sich auf gut 8 Milliarden. Kein Krisenfall, aber eine große Wette auf den nächsten Bauzyklus und eine gelingende Integration. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Übernahme H&E abgeschlossen am 2. Juni 2025; im Juli 2025 verkaufte Herc zudem das Film-/Entertainment-Geschäft Cinelease für zunächst 100 Millionen US-Dollar und tilgte damit Schulden.

- Die Kasse (52 Millionen US-Dollar Ende 2025) ist dünn, aber durch eine weitgehend ungenutzte Kreditlinie von rund 1,9 Milliarden abgesichert — anders als bei Small Caps besteht kurzfristig keine Liquiditätsgefahr.

- Bewertung (Datenstand 9. Juli 2026): rund 5 Milliarden US-Dollar Börsenwert, etwa 1,1-facher Umsatz, rund 2,7-facher Buchwert; ein aussagekräftiges KGV existiert für 2025 mangels Gewinn nicht — der Kurs bepreist die erwartete Erholung.

Häufige Fragen

Herc Holdings (NYSE: HRI) ist eine der größten Geräte- und Baumaschinen-Vermietungen Nordamerikas — eine Art Autoverleih für Baustellen: Bauunternehmen, Industrie und Kommunen mieten Bagger, Hebebühnen, Radlader, Stromaggregate und Pumpen, statt sie zu kaufen. Die Firma betreibt 602 Standorte in 46 US-Bundesstaaten und fünf kanadischen Provinzen, beschäftigt rund 9.600 Menschen und wurde 2016 vom Autovermieter Hertz abgespalten.

Wegen der Übernahme von H&E Equipment Services: 2025 fielen einmalig 199 Millionen US-Dollar Transaktionskosten an, und der Zinsaufwand für die neuen Schulden stieg um 60 Prozent auf 416 Millionen. Zusammen sind das rund 355 Millionen Mehrbelastung — mehr als der gesamte Vorjahresgewinn. Deshalb blieb vom 4,376-Milliarden-Umsatz unterm Strich nur noch 1 Million Nettogewinn übrig (nach 211 Millionen im Jahr 2024).

Der Gesamtkaufpreis lag laut Jahresbericht (10-K) bei 4,8 Milliarden US-Dollar: 78,75 US-Dollar in bar plus 0,1287 Herc-Aktien je H&E-Aktie, insgesamt 2,9 Milliarden in bar und rund 4,7 Millionen neue Herc-Aktien. Der Deal wurde am 2. Juni 2025 abgeschlossen und brachte rund 160 Standorte und über 2.500 Beschäftigte. Finanziert wurde er überwiegend mit Schulden, die sich dadurch von rund 4,0 auf gut 8 Milliarden US-Dollar verdoppelten.

Ja. Zum Jahresende 2025 nannte die Firma rund 8,1 Milliarden US-Dollar nominale Gesamtverschuldung, die Eigenkapitalquote lag bei nur etwa 14 Prozent und das Verhältnis von Schulden zu Eigenkapital bei rund 5. Ein Liquiditätsproblem ist das kurzfristig nicht — das Vermietgeschäft warf 2025 operativ 1,085 Milliarden US-Dollar ab, und dahinter steht eine weitgehend ungenutzte Kreditlinie von rund 1,9 Milliarden. Aber der finanzielle Puffer ist für Jahre verplant.

Nein — im Gegenteil. Zwar stieg der ausgewiesene Umsatz 2025 um 22 Prozent, doch das ist der Übernahme geschuldet. Auf vergleichbarer (Pro-forma-)Basis, bei der H&E das ganze Jahr mitgerechnet wird, sank der Vermietumsatz laut Jahresbericht um 6 Prozent — die organische Nachfrage schwächelte, unter anderem in lokalen Märkten mit starker H&E-Kundenkonzentration.

Ja, und sie wurde trotz der Übernahme nicht gekürzt: Herc zahlte 2025 durchgehend eine Quartalsdividende von 0,70 US-Dollar je Aktie (insgesamt 87 Millionen) und erklärte im Februar 2026 erneut 0,70 US-Dollar. Die Ausschüttung ist über die Jahre gewachsen und bleibt ein Argument für geduldige Anleger, die auf die Erholung des Ergebnisses warten. Keine Anlageberatung.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.