First-Capital-Aktie: die stille Hausbank aus Corydon, die auf einem 417-Millionen-Anleihe-Berg sitzt

First Capital ist die Sorte Bank, die man leicht übersieht: 130 Jahre alt, winzig, aus einer Kleinstadt in Indiana, kaum gehandelt. Genau darin liegt die Falle. Denn "klein und still" heisst nicht "einfach": Ein Drittel der Bilanz steckt in Anleihen mit Zinsänderungsrisiko, die Aktie wechselt nur ein paar tausend Stück am Tag den Besitzer, und alle Kredite hängen an fünf Landkreisen rund um Corydon. Wir haben die SEC-Berichte gelesen. Kein Geheimtipp, keine Anlageberatung — nur die drei Dinge, die unter der ruhigen Oberfläche dieser gut geführten Bank tatsächlich arbeiten.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Sorte Aktie, an der dein Blick einfach abrutscht: eine winzige Bank aus einer Kleinstadt, die du auf keiner Landkarte suchst, 130 Jahre alt, ein paar tausend Aktien Handel am Tag. Dein Kopf schiebt sie sofort in die Schublade "klein, langweilig, harmlos". Genau hier lauert die Kleinheits-Falle — der Trugschluss, dass etwas Kleines und Stilles automatisch einfach und ungefährlich sei. Bei einer Bank ist das besonders tückisch, denn "klein und still" heisst eben nicht "leicht zu durchschauen". Machen wir also einen Deal: Bevor du First Capital, Inc. (NASDAQ: FCAP) — die Holding der First Harrison Bank aus Corydon, Indiana — als sichere kleine Nebensache abhakst oder als vermeintlichen Geheimtipp feierst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und er erzählt von einer wirklich grundsoliden, günstig bewerteten Hausbank — mit drei Eigenheiten unter der ruhigen Oberfläche, die man kennen sollte. Am Ende entscheidest du selbst.

Was First Capital eigentlich macht

First Capital ist die Holding der First Harrison Bank, einer Regionalbank mit Sitz in Corydon, Indiana — 35 Meilen (rund 56 Kilometer) westlich von Louisville, Kentucky. Die Bank geht auf das Jahr 1891 zurück, die börsennotierte Holding entstand 1998, an der Börse ist die Aktie seit 1999. Das Geschäftsmodell ist im Kern uralt und einfach: Die Bank sammelt Einlagen ein — Geld, das Firmen und Privatleute auf ihre Konten legen — und verleiht es teurer weiter, als Wohnungs-, Gewerbeimmobilien- und Geschäftskredite. Die Differenz zwischen dem, was sie für Kredite kassiert, und dem, was sie für Einlagen zahlt, ist ihr wichtigster Verdienst. Diese Differenz misst man als Nettozinsmarge (englisch net interest margin) — man kann sie sich vorstellen wie die Handelsspanne eines Händlers: Je grösser der Abstand zwischen Einkaufs- und Verkaufspreis des Geldes, desto mehr bleibt hängen.

Anders als eine reine Gewerbeimmobilien-Spezialbank ist First Capital breit und konservativ aufgestellt. Zum 31. Dezember 2025 verteilten sich die Kredite auf Wohnimmobilien (rund 21 Prozent Ein- bis Vierfamilienhäuser), Gewerbeimmobilien (rund 31 Prozent), Mehrfamilienhäuser, Bau-, Geschäfts- und Konsumentenkredite. Ein Gegenbeispiel zu einer schnell wachsenden, hochspezialisierten Bank findest du in unserer Five-Star-Bancorp-Analyse — dort steckt das Kreditbuch zu 81 Prozent in Gewerbeimmobilien und praktisch nichts in Anleihen. First Capital ist fast das Spiegelbild: gemächlich, breit gestreut im Kredit, dafür schwer in Wertpapieren. Merk dir dieses Spiegelbild — es ist der Schlüssel zur wichtigsten der drei Eigenheiten.

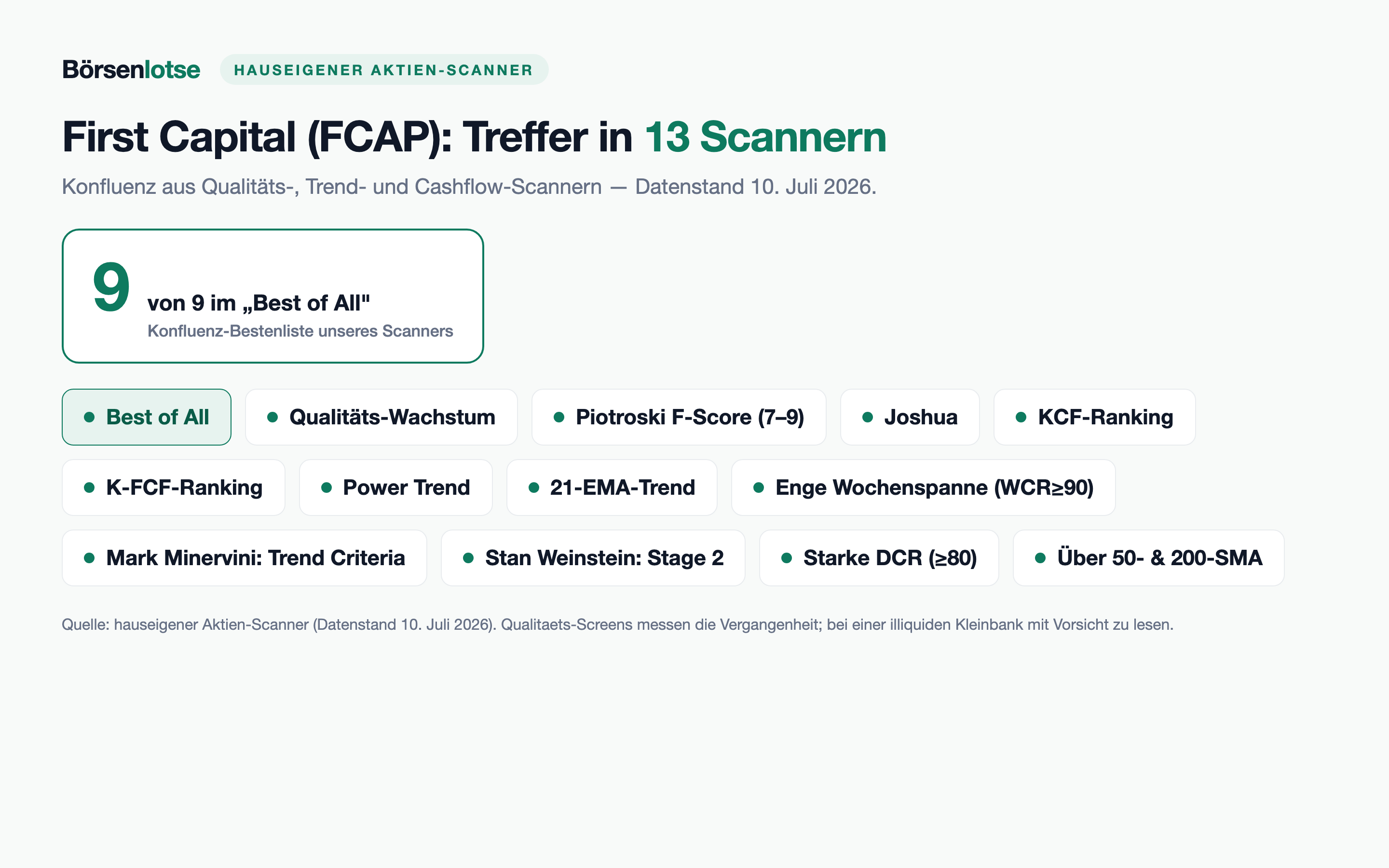

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. First Capital taucht in 13 davon auf — und das ist verdient: "Best of All" (unsere Konfluenz-Bestenliste), "Qualitäts-Wachstum", "Piotroski F-Score" (ein Punktesystem für Bilanzgesundheit), "Power Trend", "Joshua" und "Stan Weinstein: Stage 2". Dazu Trend- und Enge-Filter wie "Über 50- & 200-SMA" und "Enge Wochenspanne".

Diese Konfluenz aus Qualitäts- und Trend-Scannern zeichnet das Bild einer profitablen, gesunden Bank in einem Aufwärtstrend — und das ist ehrlich verdient. Aber ein Scanner sieht Kennzahlen, keine Feinheiten. Genau deshalb schauen wir jetzt in die Berichte: erst auf das, was wirklich überzeugt, dann auf die drei Dinge, die die Kleinheits-Falle so tückisch machen.

Die Zahlen über die Jahre — die überzeugende Seite

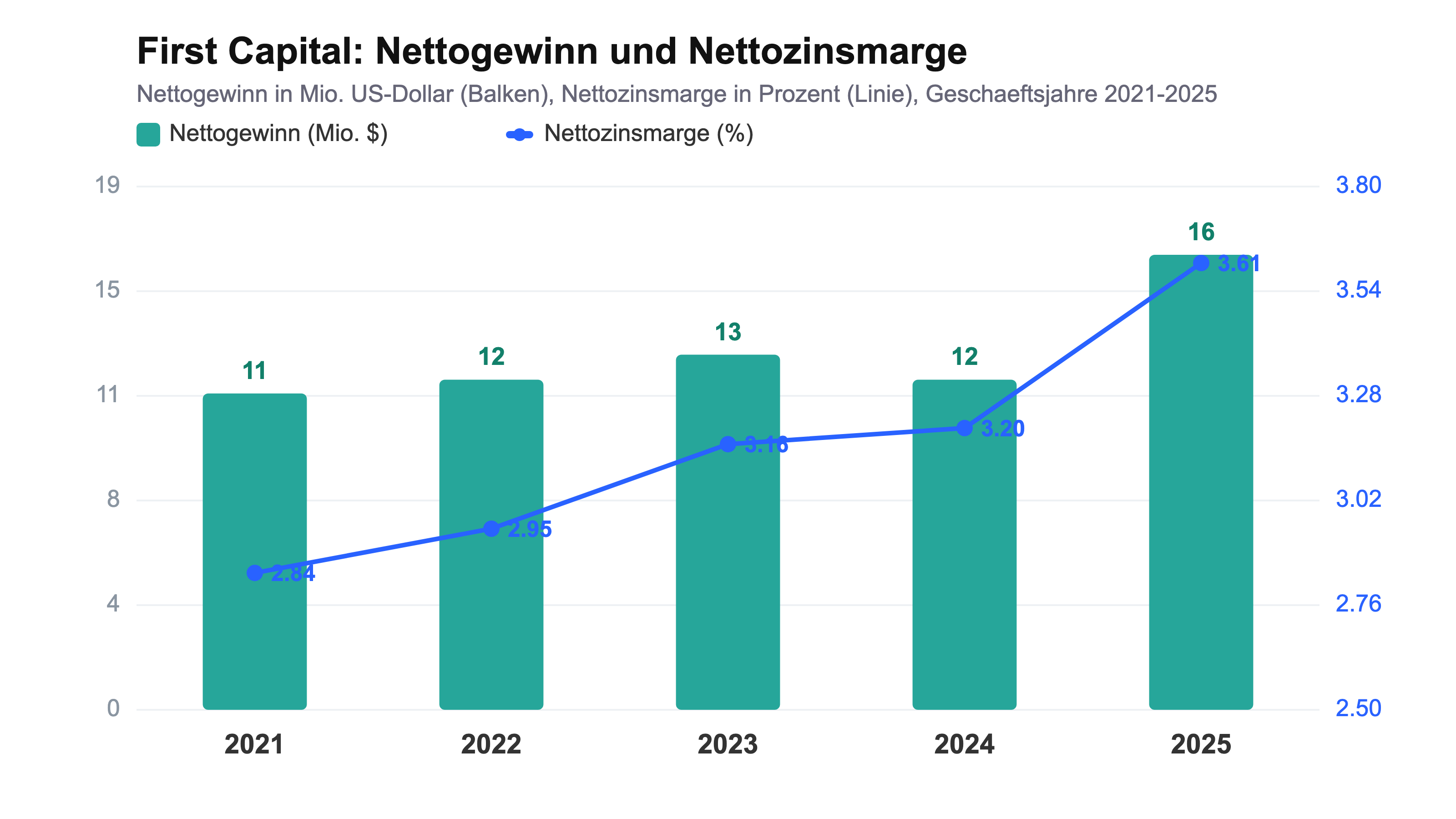

Beginnen wir mit dem, was beeindruckt, und würdigen es ehrlich. First Capital verdient nicht nur Geld, sie verdient zuletzt deutlich mehr — und die Zinsmarge zieht kräftig an:

Der Nettogewinn stieg 2025 von 11,9 auf 16,4 Millionen US-Dollar, der Gewinn je Aktie von 3,57 auf 4,89 US-Dollar. Im ersten Quartal 2026 legte er weiter zu — von 0,97 auf 1,30 US-Dollar je Aktie. Der Motor dahinter ist die steigende Nettozinsmarge: Sie kletterte auf 3,54 Prozent (2025), auf Steuer-äquivalenter Basis 3,61 Prozent, und im ersten Quartal 2026 auf 3,81 Prozent — für eine kleine Hausbank ein guter Wert. Zwei weitere Kennzahlen, die man bei einer Bank kennen sollte, stehen ordentlich:

- Eigenkapitalrendite (ROAE) 13,18 Prozent und Gesamtkapitalrendite (ROAA) 1,34 Prozent (2025) — eine Rendite auf die Bilanz, von der viele Banken träumen (gut ist alles über 1 Prozent).

- Effizienzquote 58,4 Prozent (2025) — sie sagt, wie viele Cent die Bank ausgibt, um einen Dollar zu verdienen. 58 ist solider Durchschnitt (Spitzenbanken liegen unter 45); für eine kleine Filialbank ordentlich, aber kein Kostenwunder.

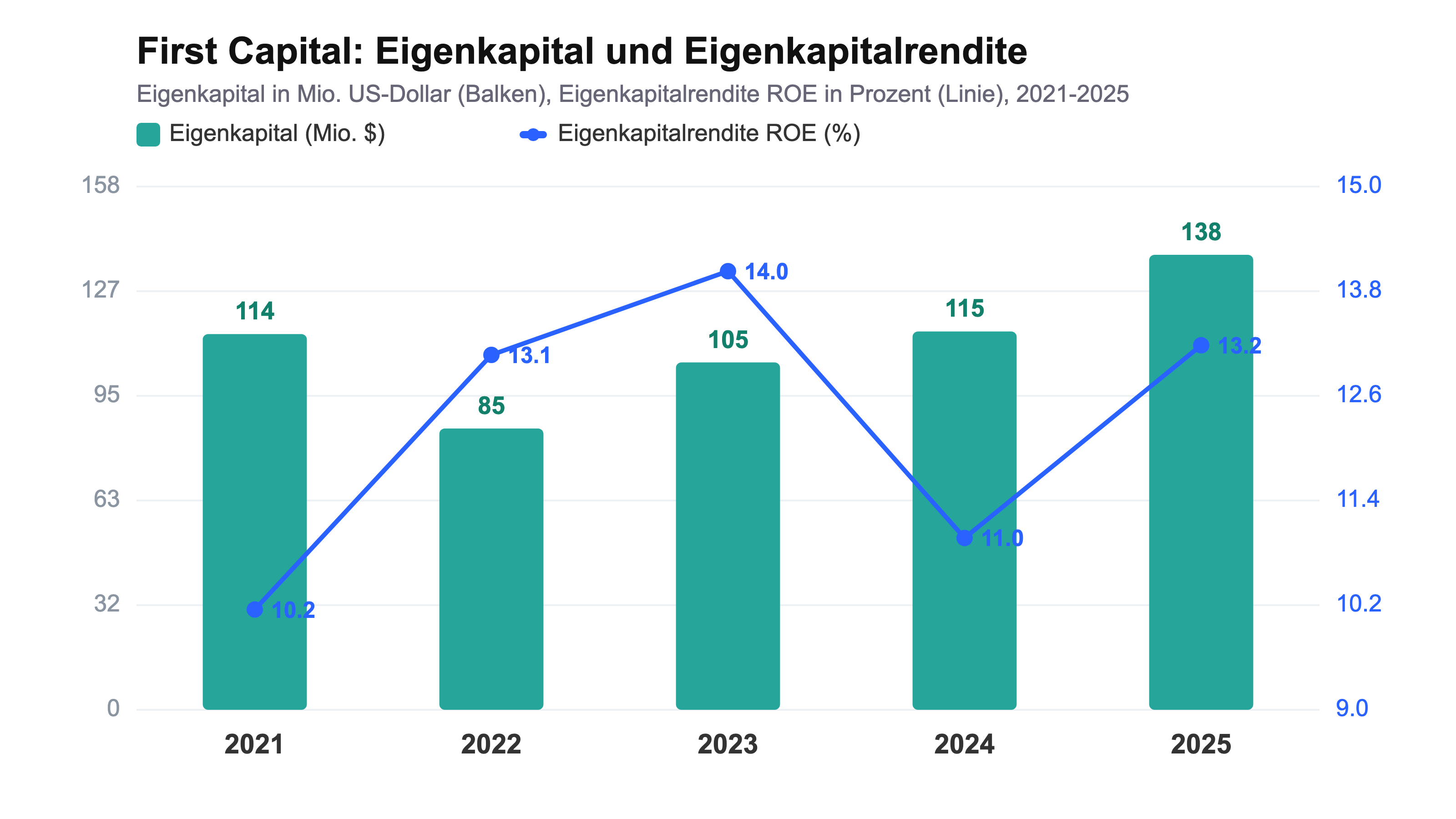

Und die Kreditqualität? Auf dem Papier sehr sauber. Die notleidenden Kredite (Kredite, bei denen die Rückzahlung stockt) lagen Ende 2025 bei nur 0,64 Prozent des Kreditbuchs (4,4 Millionen US-Dollar), die Netto-Kreditausfälle bei mageren 0,05 Prozent. Der Gewerbeimmobilien-Anteil ist mit 31 Prozent der Kredite moderat — kein existenzieller Klumpen. Die Bank gilt regulatorisch als "gut kapitalisiert": Ihre Community-Bank-Leverage-Ratio (eine vereinfachte Kapitalquote, die kleine Banken statt der vollen Basel-Rechnung wählen dürfen) lag Ende 2025 bei 11,01 Prozent, das bilanzielle Eigenkapital bei rund 10,8 Prozent der Bilanzsumme. Der Buchwert je Aktie stieg auf 41,26 US-Dollar. Bis hierhin ist First Capital eine grundsolide, günstig bewertete Bank. Jetzt drehen wir sie um.

Was in den Berichten steht — die drei Eigenheiten unter der Oberfläche

Eigenheit Nr. 1: Ein Drittel der Bilanz ist gar kein Kredit — der Anleihe-Berg

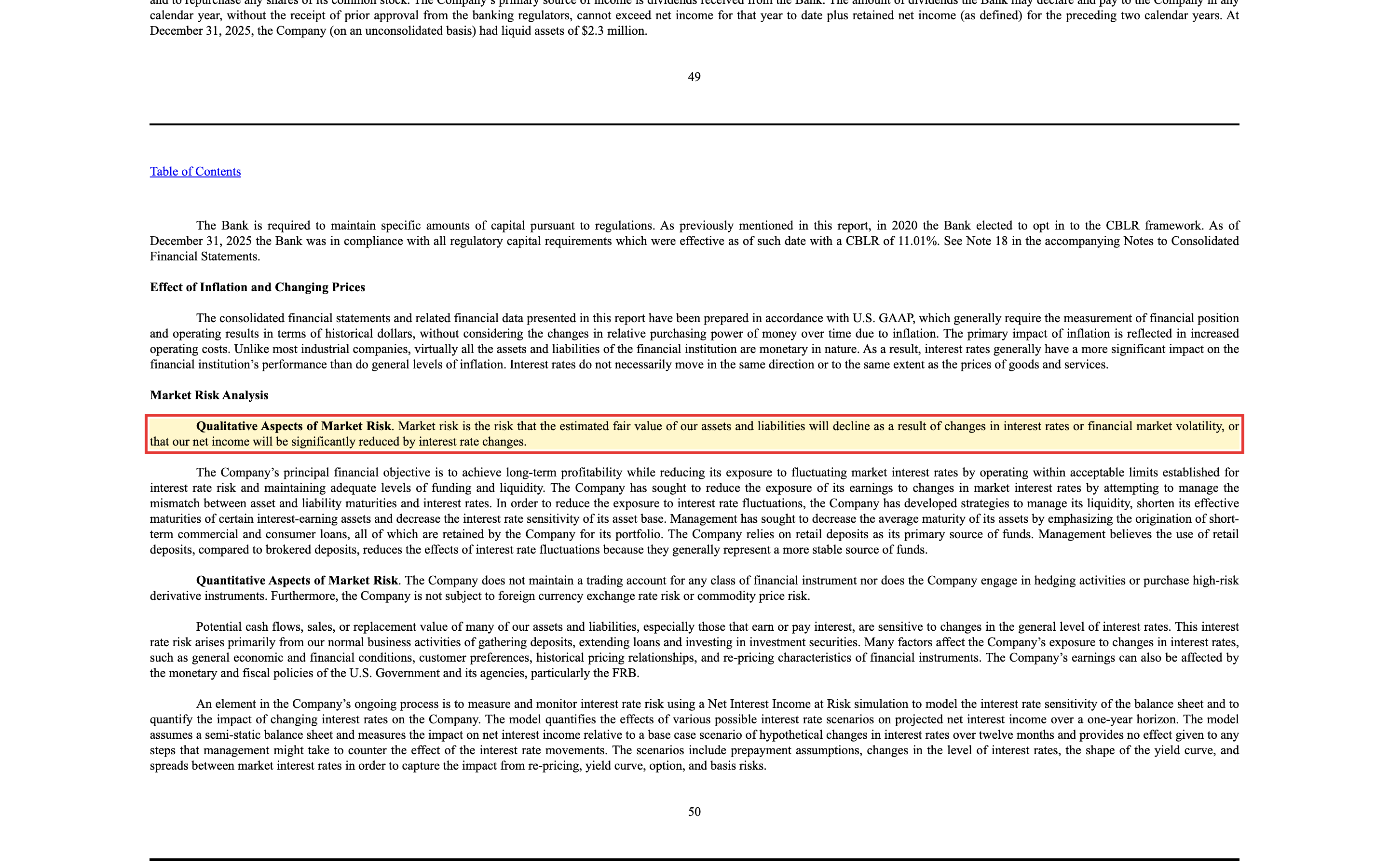

Hier ist der grosse Unterschied zur spezialisierten Kreditbank. First Capital hat viel mehr Einlagen (rund 1,1 Milliarden US-Dollar) als Kredite (rund 0,66 Milliarden). Wohin mit dem Rest? In Wertpapiere. Zum 31. Dezember 2025 hielt die Bank ein Depot verkäuflicher Wertpapiere (englisch available for sale) mit einem Marktwert von 417,2 Millionen US-Dollar — rund ein Drittel der gesamten Bilanz. Das ist genau die Anlageklasse, die 2023 die Silicon Valley Bank stürzte: Steigen die Zinsen, verlieren bereits gekaufte, niedriger verzinste Anleihen an Wert. Die Bank benennt dieses Marktrisiko im Geschäftsbericht selbst:

"Market risk is the risk that the estimated fair value of our assets and liabilities will decline as a result of changes in interest rates or financial market volatility, or that our net income will be significantly reduced by interest rate changes."

Übersetzung: "Marktrisiko ist das Risiko, dass der geschätzte Zeitwert unserer Vermögenswerte und Verbindlichkeiten infolge von Änderungen der Zinssätze oder der Volatilität an den Finanzmärkten sinkt, oder dass unser Nettogewinn durch Zinsänderungen erheblich geschmälert wird."

— First Capital, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, "Market Risk Analysis"

Wie real dieses Risiko ist, zeigt die Eigenkapital-Kurve. In der Zinswende 2022 riss der Bewertungsverlust auf dem Anleihe-Berg ein Loch in die Bilanz: Das Eigenkapital fiel von 114 auf 85 Millionen US-Dollar. Zum 31. Dezember 2024 stand der aufgelaufene Bewertungsverlust (im Fachjargon accumulated other comprehensive loss) noch bei 23,0 Millionen, Ende 2025 hatte er sich mit fallenden Zinsen auf 11,6 Millionen US-Dollar halbiert. So sieht die Erholung im Chart aus:

Zur Ehrlichkeit gehört die Entwarnung: Der Bewertungsverlust auf verkäufliche Wertpapiere wird bei First Capital nicht von der regulatorischen Kapitalquote abgezogen (die Bank hat die dafür zulässige Ausnahme gewählt), er belastet nur das bilanzielle Eigenkapital — und dort zuletzt gut 8 Prozent. Solange die Bank die Papiere bis zur Fälligkeit hält, ist der Verlust rechnerisch und löst sich mit der Zeit auf. Aber merke dir: Was in Anleihen steckt statt in Krediten, sieht langweilig aus — und trägt trotzdem ein Risiko, das sich nicht im Kreditbuch zeigt. Die Sicherheit einer kleinen Bank steckt hier weniger im Kredit als im Zinsumfeld.

Eigenheit Nr. 2: Leicht rein, schwer raus — die dünn gehandelte Aktie

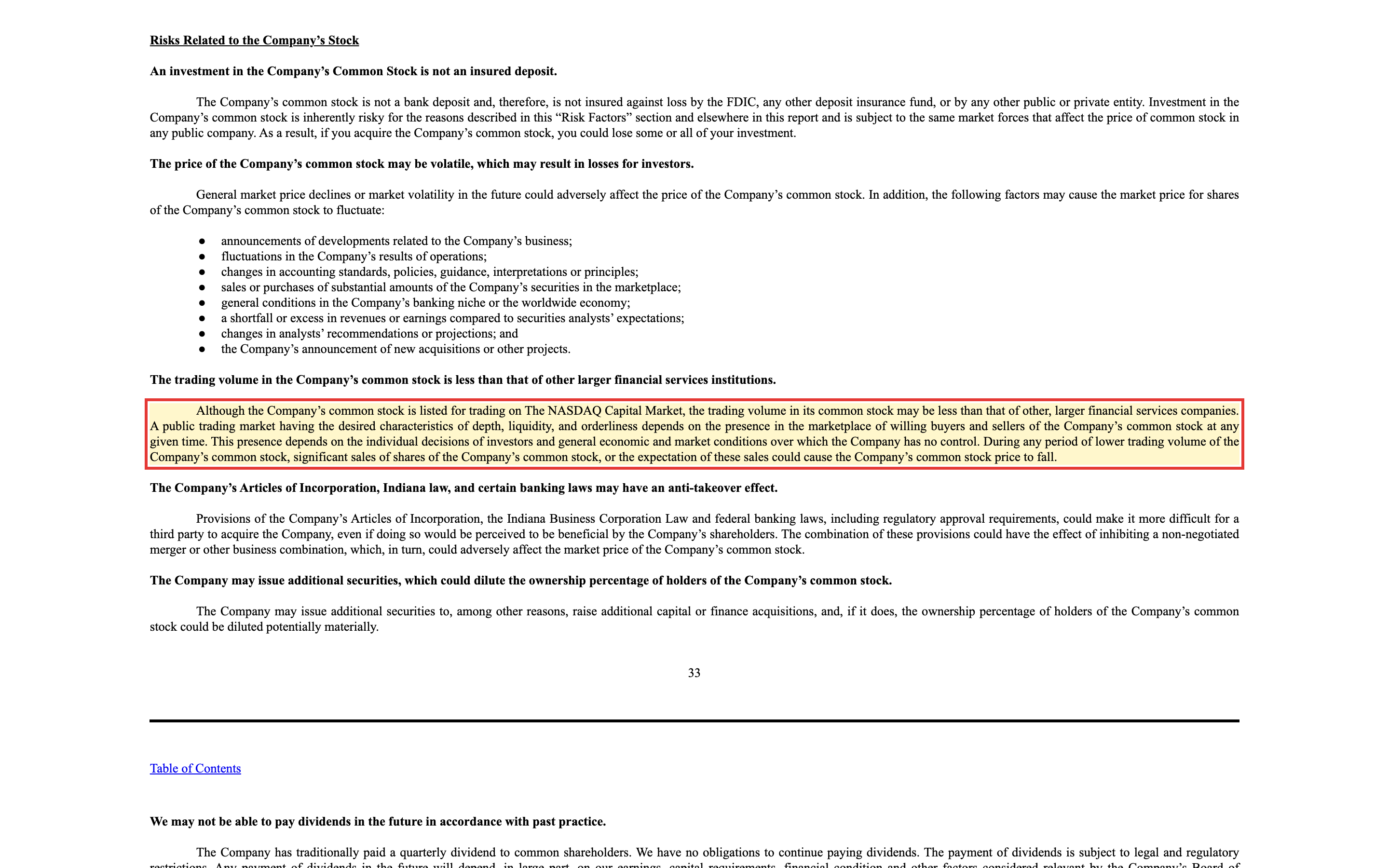

Die zweite Eigenheit betrifft nicht die Bank, sondern ihre Aktie. First Capital hat nur rund 3,35 Millionen Aktien ausstehen, davon etwa 3,18 Millionen im Streubesitz. An einem durchschnittlichen Tag wechseln nur wenige tausend Stück den Besitzer. Das ist die andere Seite der Kleinheit: Was man leicht kauft, wird man nicht immer leicht wieder los. Die Bank formuliert es im Risikoteil selbst:

"Although the Company's common stock is listed for trading on The NASDAQ Capital Market, the trading volume in its common stock may be less than that of other, larger financial services companies. […] During any period of lower trading volume of the Company's common stock, significant sales of shares of the Company's common stock, or the expectation of these sales could cause the Company's common stock price to fall."

Übersetzung: "Obwohl die Stammaktie des Unternehmens am NASDAQ Capital Market notiert ist, kann das Handelsvolumen geringer sein als das anderer, grösserer Finanzunternehmen. […] In jeder Phase geringeren Handelsvolumens könnten erhebliche Verkäufe von Aktien des Unternehmens — oder schon deren Erwartung — den Kurs der Aktie fallen lassen."

— First Capital, Inc., SEC-Geschäftsbericht (10-K) 2025, Item 1A "Risk Factors"

Übersetzt ins Alltagsbild: Eine dünn gehandelte Aktie ist wie ein Ausgang, durch den nur einer nach dem anderen passt. Solange alle ruhig bleiben, fällt das nicht auf. Wollen aber mehrere gleichzeitig raus — oder will ein grösserer Anleger eine Position auflösen —, bewegt schon ein kleiner Auftrag den Kurs spürbar. Für einen geduldigen Langfrist-Anleger ist das kein Beinbruch; wer aber schnell und in Grösse handeln will, zahlt bei einem solchen Nebenwert einen Aufschlag in Form von Kursschwankung. Die Kleinheit, die so harmlos aussieht, hat hier ihren Preis.

Eigenheit Nr. 3: Alles in fünf Landkreisen — der Heimatmarkt-Klumpen

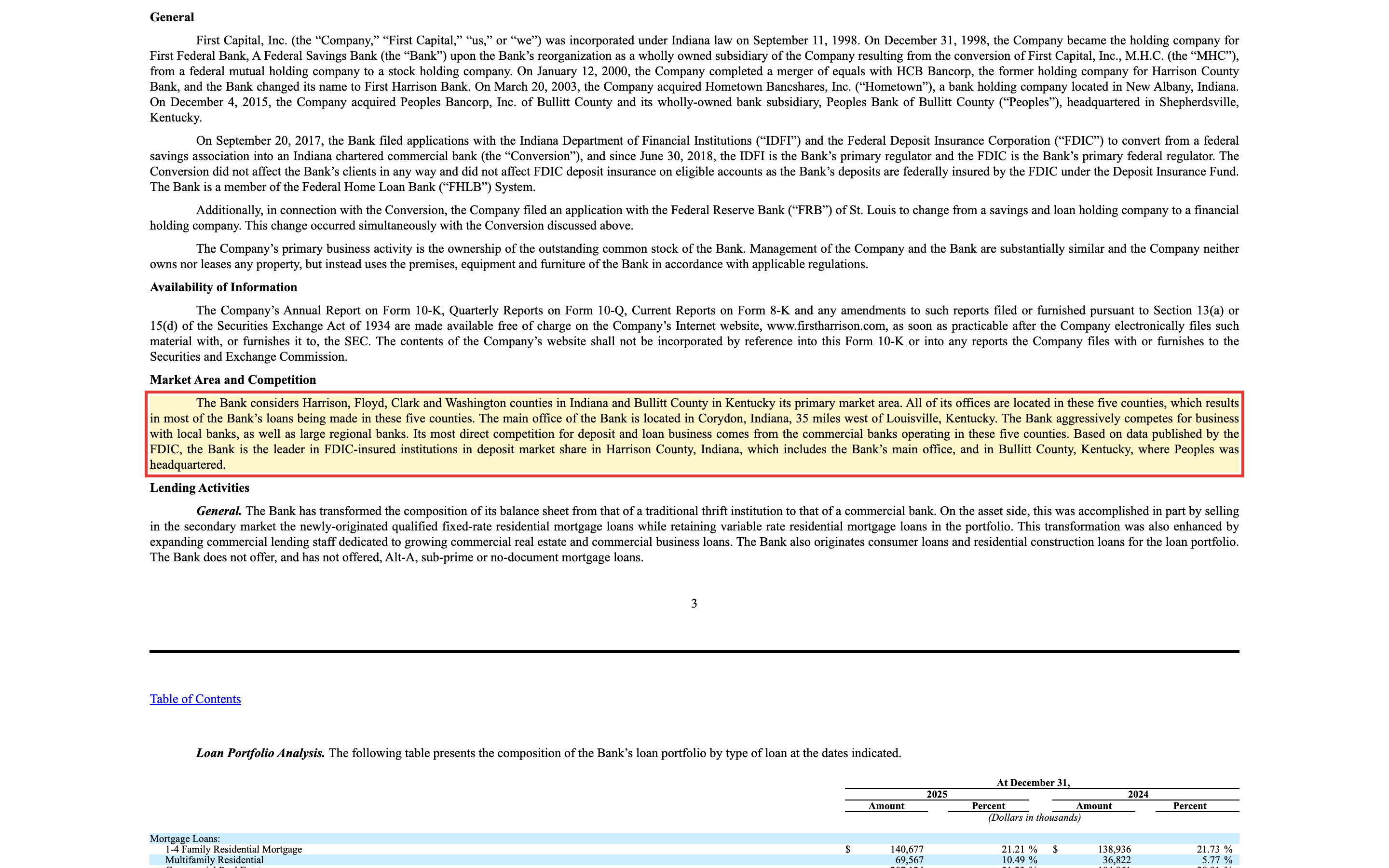

Die dritte Eigenheit ist die Kehrseite ihrer grössten Stärke: First Capital kennt ihr Terrain so gut, weil sie fast nur auf ihrem Terrain unterwegs ist. Der Geschäftsbericht ist da unmissverständlich:

"The Bank considers Harrison, Floyd, Clark and Washington counties in Indiana and Bullitt County in Kentucky its primary market area. All of its offices are located in these five counties, which results in most of the Bank's loans being made in these five counties."

Übersetzung: "Die Bank betrachtet die Countys Harrison, Floyd, Clark und Washington in Indiana sowie Bullitt County in Kentucky als ihr wichtigstes Marktgebiet. Alle ihre Niederlassungen liegen in diesen fünf Countys, weshalb die meisten Kredite der Bank in diesen fünf Countys vergeben werden."

— First Capital, Inc., SEC-Geschäftsbericht (10-K) 2025, Item 1 "Market Area and Competition"

Das ist ein Heimatmarkt-Klumpen: Alle Kredite entstehen im Umland von Corydon und Louisville. Solange diese Region wirtschaftlich gesund ist, ist das ein Vorteil — die Bank ist laut FDIC Marktführer bei den Einlagen in Harrison County (Indiana) und in Bullitt County (Kentucky), sie kennt ihre Kunden persönlich. Gerät die lokale Wirtschaft aber in Schieflage (ein grosser Arbeitgeber schliesst, die regionale Immobilienlage kippt), trifft es die Bank überproportional, weil sie kein zweites Standbein in anderen Regionen hat. Anders als beim Gewerbeimmobilien-Klumpen einer Spezialbank ist der Kredit-Mix hier zwar breit gestreut — das mildert die Konzentration —, aber die Landkarte ist eng. Klein und lokal ist ein Vertrauens-Vorteil und ein Konjunktur-Risiko in einem.

Und die KI? Hier ein "Neutral"

Weil 2026 praktisch jede Firma "AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei First Capital ist der Befund schnell erzählt: Weder im Geschäftsbericht (10-K) 2025 noch im jüngsten Quartalsbericht (10-Q) zum 31. März 2026 findet sich ein wesentlicher Bezug zu künstlicher Intelligenz — keine KI als Produkt, kein dokumentierter interner KI-Einsatz, keine KI als benanntes Geschäftsrisiko. Das ist bei einer 130 Jahre alten Kleinstadt-Hausbank kein Makel, sondern erwartbar. In unserer Einstufung trägt First Capital deshalb die Kategorie "Neutral"; auf der Aktienseite siehst du das Badge samt der geprüften Filing-Liste.

Bewertung: solide und günstig, kein Geheimtipp

Eine Bank bewertet man am besten über Buchwert und Gewinn, nicht über den Umsatz. Der Buchwert je Aktie liegt bei rund 41,26 US-Dollar. Zur Jahresmitte 2026 notierte die Aktie ungefähr beim 1,5-Fachen dieses Buchwerts — das Kurs-Gewinn-Verhältnis lag bei rund 12. Ordnen wir das ein: Ein Kurs-Buchwert-Verhältnis von 1,5 und ein KGV von 12 sind für eine profitable Bank mit rund 13 Prozent Eigenkapitalrendite nicht teuer — deutlich günstiger als die 2,2-fache Buchwert-Bewertung einer gehypten Wachstumsbank. Dazu zahlt First Capital eine vierteljährliche Dividende von zusammen rund 1,22 US-Dollar je Jahr, was einer Rendite in der Grössenordnung von 2 Prozent entspricht. Die Bank kauft zudem in kleinem Umfang eigene Aktien zurück (ein Plan über 113.236 Aktien via automatisierter 10b5-1-Vereinbarung). Unterm Strich bekommst du bei First Capital eine grundsolide, günstig bewertete Bank — den Preis für Ruhe und Substanz, nicht den Preis für eine Wachstums-Fantasie.

Chancen und Risiken auf einen Blick

Was für First Capital spricht:

- Solide und wachsende Ertragskraft: Nettogewinn 2025 von 11,9 auf 16,4 Millionen US-Dollar, Gewinn je Aktie von 3,57 auf 4,89 US-Dollar, Nettozinsmarge steigend auf 3,54 Prozent (Q1 2026: 3,81 Prozent Steuer-äquivalent).

- Ordentliche Bank-Kennzahlen: Eigenkapitalrendite (ROAE) 13,18 Prozent, Gesamtkapitalrendite (ROAA) 1,34 Prozent, Effizienzquote 58,4 Prozent.

- Saubere Kreditqualität und moderater Kredit-Klumpen: notleidende Kredite nur 0,64 Prozent des Buchs, Netto-Ausfälle 0,05 Prozent, Gewerbeimmobilien nur 31 Prozent der Kredite.

- "Gut kapitalisiert" (Community-Bank-Leverage-Ratio 11,01 Prozent, Eigenkapital rund 10,8 Prozent der Bilanz), buchwertsteigernd, mit stetiger Dividende (rund 1,22 US-Dollar je Jahr) und kleinem Aktienrückkauf.

- Günstige Bewertung: rund das 1,5-Fache des Buchwerts, KGV rund 12 — kein Wachstums-Aufschlag eingepreist.

Was dagegen spricht:

- Anleihe-Berg mit Zinsänderungsrisiko: 417 Millionen US-Dollar verkäufliche Wertpapiere (ein Drittel der Bilanz); der Bewertungsverlust drückte 2022 das Eigenkapital von 114 auf 85 Millionen und lag Ende 2025 noch bei 11,6 Millionen.

- Dünn gehandelte Aktie: nur rund 3,18 Millionen Aktien Streubesitz, wenige tausend Stück Umsatz am Tag — schwer in Grösse handelbar, anfällig für Kursausschläge.

- Geografischer Klumpen: alle Kredite in fünf Landkreisen um Corydon (Indiana) und Louisville (Kentucky) — kein regionales zweites Standbein.

- Effizienzquote von 58,4 Prozent ist solide, aber kein Spitzenwert — eine kleine Filialbank trägt vergleichsweise hohe Fixkosten.

- Kleine Bank, kleiner Puffer für Überraschungen: Ein einzelner grosser Kreditausfall oder ein lokaler Konjunktureinbruch wiegt bei dieser Grösse schwerer als bei einem breit aufgestellten Institut.

Ein menschliches Fazit

Zurück zur Kleinheits-Falle vom Anfang. First Capital sieht aus wie die harmloseste Aktie der Welt: eine 130 Jahre alte Hausbank aus einer Kleinstadt in Indiana, günstig bewertet, mit sauberen Krediten und dickem Kapitalpolster. Vieles davon stimmt sogar — das ist eine grundsolide, ehrlich geführte Bank, kein wackliger Nebenwert. Und doch gilt: "Klein und still" ist nicht dasselbe wie "einfach und ungefährlich". Unter der ruhigen Oberfläche arbeiten drei Dinge, die man im Scanner nicht sieht: ein Anleihe-Berg von 417 Millionen US-Dollar, dessen Wert am Zinsumfeld hängt; eine Aktie, die man leicht kauft, aber nicht immer leicht wieder los wird; und ein Kreditbuch, das komplett an fünf Landkreisen hängt. Keines dieser drei Dinge ist heute ein akutes Problem — im Gegenteil, der Anleihe-Verlust schrumpft, die Kredite sind sauber, die Bewertung ist fair. Aber sie machen aus der vermeintlich langweiligen Aktie das, was sie wirklich ist: eine ruhige, substanzstarke Regionalbank mit einem Zins-Fühler und einem engen Heimatmarkt. Wer das versteht und die Geduld für einen dünn gehandelten Wert mitbringt, findet hier Substanz zu einem vernünftigen Preis. Wer "klein" reflexhaft mit "sicher und simpel" verwechselt, sitzt der Falle auf. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- First Capital, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (eingereicht 31. März 2026)

- First Capital, Inc. — SEC-Quartalsbericht (10-Q) zum 31. März 2026 (eingereicht 12. Mai 2026)

- First Capital, Inc. — SEC-Vollmachtserklärung (DEF 14A) 2026

- Fundamentaldaten (Metriken, Bewertung; Datenstand 9./10. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 9. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Persönliche Umstände können nicht berücksichtigt werden. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; Bankaktien und eng gehandelte Nebenwerte sind besonders schwankungsanfällig. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in First-Capital-Aktien.

Unser Fazit auf einen Blick

- Ertragskraft & Bewertung positiv

- Solide und günstig: Nettogewinn 2025 von 11,9 auf 16,4 Millionen US-Dollar (4,89 US-Dollar je Aktie), Nettozinsmarge steigend auf 3,54 Prozent (Q1 2026: 3,81 Prozent Steuer-äquivalent), ROAE 13,18 Prozent, ROAA 1,34 Prozent. Bewertung nur rund das 1,5-Fache des Buchwerts, KGV rund 12 — kein Wachstums-Aufschlag eingepreist.

- Kreditqualität & Kapital positiv

- Saubere Kredite: notleidende Kredite nur 0,64 Prozent des Buchs, Netto-Ausfälle 0,05 Prozent, Gewerbeimmobilien nur 31 Prozent der Kredite (kein existenzieller Klumpen). "Gut kapitalisiert" mit einer Community-Bank-Leverage-Ratio von 11,01 Prozent und Eigenkapital von rund 10,8 Prozent der Bilanz.

- Anleihe-Berg & Zinsrisiko negativ

- Ein Drittel der Bilanz (417 Millionen US-Dollar) steckt in verkäuflichen Wertpapieren. Der Bewertungsverlust drückte 2022 das Eigenkapital von 114 auf 85 Millionen und lag Ende 2025 noch bei 11,6 Millionen (2024: 23,0 Millionen). Das Risiko schrumpft und ist aus dem regulatorischen Kapital ausgeklammert, bleibt aber der grösste Zins-Fühler der Bank.

- Handel & Heimatmarkt negativ

- Die Aktie ist dünn gehandelt: nur rund 3,18 Millionen Aktien Streubesitz, wenige tausend Stück Umsatz am Tag — schwer in Grösse handelbar. Dazu hängen alle Kredite an fünf Landkreisen um Corydon (Indiana) und Louisville (Kentucky); ein regionales zweites Standbein fehlt.

- Effizienz & Grösse neutral

- Effizienzquote 58,4 Prozent — solide, aber kein Spitzenwert; eine kleine Filialbank trägt vergleichsweise hohe Fixkosten. Bei dieser Grösse wiegt ein einzelner grosser Kreditausfall oder ein lokaler Konjunktureinbruch schwerer als bei einem breit aufgestellten Institut.

First Capital ist eine grundsolide, ehrlich geführte und günstig bewertete Hausbank aus Indiana: steigende Zinsmarge, saubere Kredite, "gut kapitalisiert", Kurs-Buchwert rund 1,5 und KGV rund 12. Unter der ruhigen Oberfläche arbeiten drei Eigenheiten: ein Anleihe-Berg von 417 Millionen US-Dollar mit Zinsänderungsrisiko, eine dünn gehandelte Aktie und ein Kreditbuch, das komplett an fünf Landkreisen hängt. Keine dieser Eigenheiten ist heute akut, aber sie machen aus der vermeintlich langweiligen Aktie eine ruhige Substanz-Bank mit Zins-Fühler und engem Heimatmarkt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund für Fund): (1) Anleihe-Berg / Zinsänderungsrisiko — 417 Millionen US-Dollar verkäufliche Wertpapiere, ein Drittel der Bilanz; aufgelaufener Bewertungsverlust Ende 2025 11,6 Millionen = rund 8 Prozent des Eigenkapitals (2024: 23,0 Millionen, 2022 Eigenkapital-Einbruch von 114 auf 85 Millionen). Aus regulatorischem Kapital ausgeklammert, schrumpfend → Preis-/Struktur-Fund, kein Existenz-Fund. (2) Dünner Börsenhandel — nur rund 3,18 Millionen Aktien Streubesitz, wenige tausend Stück Umsatz am Tag; betrifft die Handelbarkeit der Aktie, nicht die Firmensubstanz → Struktur-/Schönheitsfehler. (3) Geografischer Klumpen — alle Kredite in fünf Countys um Corydon; gemildert durch breiten Kredit-Mix (Gewerbeimmobilien nur 31 Prozent) und FDIC-versicherte Einlagen, lokaler Marktführer → Struktur-Fund. Bank-Eichung: Gewerbeimmobilien-Konzentration weit unter der Existenz-Schwelle, Kreditqualität blitzsauber (NPL 0,64 Prozent) → kein Going-Concern-Fall. Alle Funde Preis-/Struktur-Typ, keiner mit Existenz-Stimmrecht; Basis eine belegbar starke, günstig bewertete Firma → Einordnung "halten".

- Bewertungskennzahlen sind Grössenordnungen mit Stand Jahresmitte 2026 (Kurs-Buchwert rund 1,5, KGV rund 12); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025), Quartalszahlen auf Q1 2026 (per 31.03.2026). Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Kernzahlen (Nettogewinn, Gewinn je Aktie, NIM, ROAE/ROAA, Effizienzquote, notleidende Kredite, Wertpapierdepot, aufgelaufener Bewertungsverlust, Community-Bank-Leverage-Ratio, Buchwert je Aktie) stammen aus dem Geschäftsbericht (10-K) 2025 und dem Quartalsbericht (10-Q) Q1 2026 und wurden gegen die Fundamentaldaten abgeglichen. Sonderlagen-Screening: nur passive Beteiligungsmeldungen (SC 13G), kein 13D, kein Merger / Strategic Review; Aktienrückkauf 113.236 Aktien via 10b5-1 (04.09.2025 bis 28.08.2026).

- KI-Akte: Kategorie "Neutral" (10.07.2026) — weder im Geschäftsbericht (10-K) 2025 noch im Quartalsbericht (10-Q) zum 31.03.2026 findet sich ein wesentlicher Bezug zu künstlicher Intelligenz (keine KI als Umsatzquelle, kein dokumentierter interner Einsatz, keine KI als benanntes Geschäftsrisiko).

Häufige Fragen

First Capital, Inc. (NASDAQ: FCAP) ist die Holding der First Harrison Bank, einer 1891 gegründeten Regionalbank mit Sitz in Corydon, Indiana, rund 56 Kilometer westlich von Louisville (Kentucky). Sie sammelt Einlagen und vergibt Wohn-, Gewerbeimmobilien- und Geschäftskredite. Zum 31. März 2026 hatte die Bank rund 1,28 Milliarden US-Dollar Bilanzsumme. Börsennotiert seit 1999.

Eher günstig. Zur Jahresmitte 2026 notierte die Aktie beim rund 1,5-Fachen des Buchwerts von 41,26 US-Dollar, das Kurs-Gewinn-Verhältnis lag bei rund 12. Für eine profitable Bank mit einer Eigenkapitalrendite von 13,18 Prozent ist das kein Wachstums-Aufschlag. Dazu kommt eine Dividendenrendite in der Grössenordnung von 2 Prozent.

Das Zinsänderungsrisiko im Wertpapierdepot. Rund ein Drittel der Bilanz (417 Millionen US-Dollar) steckt in verkäuflichen Wertpapieren. Steigen die Zinsen, verlieren diese Anleihen an Wert: 2022 drückte das den Buchwert des Eigenkapitals von 114 auf 85 Millionen US-Dollar. Ende 2025 war der Bewertungsverlust auf 11,6 Millionen geschrumpft — er wird aber nicht von der regulatorischen Kapitalquote abgezogen.

Wenig. First Capital hat nur rund 3,35 Millionen Aktien ausstehen (Streubesitz etwa 3,18 Millionen), und an einem durchschnittlichen Tag werden nur wenige tausend Stück gehandelt. Die Bank weist im Geschäftsbericht selbst darauf hin, dass grössere Verkäufe den Kurs bewegen können. Für geduldige Langfrist-Anleger ist das verkraftbar, für schnelle Käufe und Verkäufe in Grösse nicht.

Ja. First Capital zahlt eine vierteljährliche Dividende, die sich auf rund 1,22 US-Dollar je Aktie und Jahr summiert — das entspricht einer Dividendenrendite in der Grössenordnung von 2 Prozent. Den Grossteil des Gewinns behält die Bank ein, um Eigenkapital aufzubauen; zusätzlich läuft ein kleiner Aktienrückkauf über bis zu 113.236 Aktien.

Nach den geprüften SEC-Berichten nicht in wesentlichem Umfang. Weder der Geschäftsbericht (10-K) 2025 noch der Quartalsbericht (10-Q) zum 31. März 2026 nennen KI als Produkt, als internen Einsatz oder als benanntes Geschäftsrisiko. In unserer firmenindividuellen KI-Einstufung trägt die Bank deshalb die Kategorie "Neutral" — bei einer 130 Jahre alten Hausbank ein erwartbarer Befund.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.