Nelnet: das sterbende Studienkredit-Geschäft, das mehrere neue finanziert

Nelnet sieht mit einem Kurs-Gewinn-Verhältnis von rund 11 billig aus — doch der Rekordgewinn 2025 trug einen einmaligen Sondergewinn von 175 Millionen US-Dollar aus dem Teil-Verkauf der Glasfaser-Beteiligung ALLO. Wir haben Geschäfts- und Quartalsbericht gelesen: ein staatlich garantiertes Studienkredit-Portfolio von 7,6 Milliarden US-Dollar, das nicht mehr wächst, sondern abläuft und Cash abwirft; daraus gebaute Standbeine in Kreditverwaltung, Bildungstechnik, einer Bank und Solar; ein Buchwert je Aktie, der in fünf Jahren von rund 68 auf rund 103 US-Dollar gestiegen ist — und ein Gründer, der mit 36 Prozent der Aktien 77 Prozent der Stimmen hält. Wer nur aufs Konzern-KGV schaut, zählt die Teile nicht. Hier zählen wir sie. Keine Anlageberatung, nur die Summe der Teile ehrlich addiert.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der gerade die klugen, vorsichtigen Anleger erwischt — die, die nicht auf jedes Hype-Wort anspringen. Er sieht aus wie Demut, ist aber Bequemlichkeit. Er geht so: »Diese Firma ist mir zu unübersichtlich. Studienkredite, eine Bank, Bildungssoftware, Solar, eine Glasfaser-Beteiligung — das durchschaut doch keiner. Also ist sie bestimmt unterbewertet, weil der Markt sie auch nicht versteht.« Nennen wir es die Komplexitäts-Abschlag-Falle: Man verwechselt das eigene Nicht-Durchrechnen mit einem Marktversagen und kauft die Verwirrung als vermeintlichen Rabatt. Bei Nelnet, Inc. (NYSE: NNI) ist diese Falle besonders verführerisch, denn Nelnet ist unübersichtlich — ein Konglomerat mit mindestens sechs beweglichen Teilen. Deshalb machen wir einen Deal: Bevor du den Konzern für »zu kompliziert, also billig« hältst, zählen wir die Teile gemeinsam durch — anhand dessen, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Nelnet sieht auf den ersten Blick spottbillig aus — ein Kurs-Gewinn-Verhältnis (KGV, der Preis gemessen am Jahresgewinn) von rund 11. Doch dieser Gewinn ist geschminkt: 2025 steckte darin ein einmaliger Sondergewinn von 175 Millionen US-Dollar aus dem Teil-Verkauf einer Glasfaser-Beteiligung. Zieht man ihn ab, ist die Aktie nicht mehr billig, sondern fair bepreist. Die eigentliche Substanz liegt nicht im Gewinn eines einzelnen Jahres, sondern im Buchwert — und in der Frage, ob die neuen Standbeine schnell genug wachsen, um das absterbende Kerngeschäft zu ersetzen. Merk dir diesen Satz: Ein niedriges KGV auf einen Einmal-Gewinn ist keine Bewertung, sondern eine optische Täuschung.

Was Nelnet eigentlich macht

Stell dir eine Firma vor, deren ursprüngliches Geschäft langsam stirbt — und die aus dem Geld, das dieses Sterben abwirft, in aller Ruhe mehrere neue Firmen baut. Genau das ist Nelnet. Der Konzern aus Lincoln, Nebraska, wurde 1977 gegründet und groß mit staatlich garantierten US-Studienkrediten, den sogenannten FFELP-Krediten (Federal Family Education Loan Program). Man kann sie sich vorstellen wie Hypotheken auf Bildung, für die der US-Staat gutsteht. 2010 hat der Gesetzgeber dieses Programm beendet: Seither vergibt Nelnet keine neuen FFELP-Kredite mehr. Das alte Portfolio wird nur noch abbezahlt — es »läuft ab«, wie ein Eisblock in der Sonne, der dabei ständig Wasser abgibt. Dieses Wasser ist Cash. Und aus diesem Cash hat Nelnet in mehrere Richtungen diversifiziert:

- Kreditverwaltung (Loan Servicing & Systems). Nelnet verwaltet Kredite für andere — Rechnungen, Zahlungen, Rückfragen. Zum Jahresende 2025 betreute der Konzern 486,2 Milliarden US-Dollar an Krediten für 13,2 Millionen Kreditnehmer. Der größte Auftrag: ein Bundesvertrag des US-Bildungsministeriums (der »USDS«-Vertrag), den Nelnet sich mit vier anderen Dienstleistern teilt und der eine Grundlaufzeit bis April 2028 hat. Das ist ein Gebühren-Geschäft: verlässlich, aber vom Staat als größtem Kunden abhängig.

- Bildungstechnik & Payments (Nelnet Business Services). Software und Zahlungsabwicklung für Schulen und Hochschulen — Ratenzahlungspläne für Studiengebühren, Schulverwaltungssoftware, Kartenzahlungen. Ein modernes, wachsendes Abo- und Transaktionsgeschäft.

- Das ablaufende Studienkredit-Portfolio (Asset Generation & Management). Der schmelzende Eisblock selbst: ein FFELP-Bestand, der noch Zinsen abwirft, aber Jahr für Jahr kleiner wird.

- Nelnet Bank. Eine reine Internet-Bank (»industrial bank«) mit einem Kreditbuch von rund 957,6 Millionen US-Dollar und Einlagen von rund 1,67 Milliarden — noch klein, aber ein neues Standbein.

- Solar, Glasfaser und Beteiligungen. Nelnet investiert in Solaranlagen (über Steuervorteil-Strukturen), hielt lange die Mehrheit am Glasfaser-Betreiber ALLO und führt ein Portfolio aus Venture-Capital-, Immobilien- und Aktienbeteiligungen von zusammen rund 2,35 Milliarden US-Dollar.

Das Muster ähnelt einem anderen Fall, den wir hier seziert haben — dem Mischkonzern Allient, bei dem viele Einzelteile ein Ganzes ergeben, das der Markt schwer greifen kann. Nur ist Nelnet noch eine Stufe wilder: Es ist zugleich Kreditverwalter, Softwarehaus, Bank, Solar-Investor und Beteiligungsholding. »Klingt nach einem Bauchladen?« Ist es zum Teil auch. Aber die Klammer ist eine sehr disziplinierte Kapitalverwendung — und genau die muss man würdigen, ohne sich von der Komplexität einlullen zu lassen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Nelnet taucht dort mit fünf Treffern auf (Datenstand 10. Juli 2026) — und die muss man ehrlich einordnen, weil einer davon leicht überschätzt wird:

- »Stan Weinstein: Stage 1« — Achtung, das ist nicht Stage 2. In der Systematik von Stan Weinstein ist Stage 1 die Bodenbildung: eine Aktie, die nach einer Abwärts- oder Seitwärtsphase eine Basis baut — kein etablierter Aufwärtstrend. Es ist ein »sammelt sich, schaut aber noch nicht nach oben«-Signal, nicht der Rückenwind, den viele im Wort »Stage« hineinlesen.

- »Über 50- & 200-SMA« — der Kurs liegt über seinen beiden wichtigen Durchschnittslinien (50 und 200 Tage). Ein stabilisierendes, aber unspektakuläres Trendsignal.

- »Über 21-EMA-Pullback« — ein kurzfristiges Muster: Der Kurs ist an seine 21-Tage-Linie zurückgekommen (ein »Pullback«), was Trader als Einstiegsnähe lesen. Über den Wert der Firma sagt es nichts.

- »Piotroski F-Score (7–9)« — der einzige echte Fundamental-Filter im Bunde: der 9-Punkte-Bilanz-Check von Joseph Piotroski steht im oberen, gesunden Bereich (7 bis 9 Punkte). Er misst Bilanzqualität und Verbesserung, nicht den Wert der Beteiligungen.

- »Best of All« — eine Konfluenz-Kennzahl, die zählt, in wie vielen unserer Qualitäts-/Trendfilter eine Aktie steckt; Nelnet erreicht hier einen mittleren Wert.

Übersetzt heißt das: ein solides Fundamental-Signal (Piotroski) und ansonsten eine Aktie, die charttechnisch eine Basis baut, aber noch nicht durchstartet. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Piotroski F-Score« öffnen und die Zeile NNI suchen. Aber jetzt der ehrliche Teil: Kein einziger dieser Scanner misst, was Nelnet zu Nelnet macht — die Summe der Teile und den Buchwert. Sie sehen den Kurs und die Bilanzqualität, nicht das ablaufende Portfolio, nicht die Beteiligungen, nicht die Stimmrechte. Für einen Sum-of-the-Parts-Fall sind Scanner ein schwaches Werkzeug. Die eigentliche Arbeit steckt in den Zahlen und im Kleingedruckten. Also schauen wir dorthin.

Die Zahlen über die Jahre

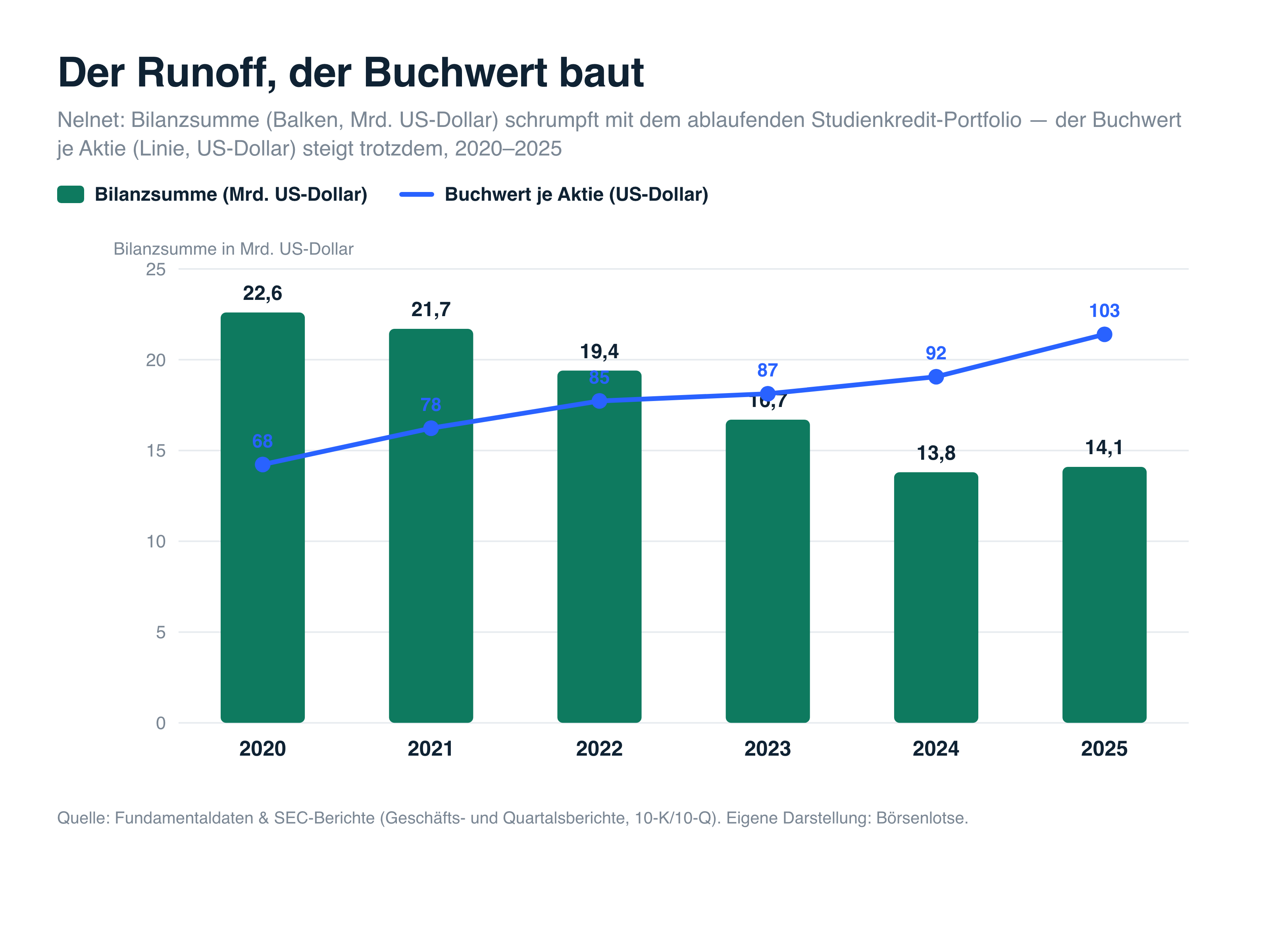

Fangen wir mit dem an, was der schmelzende Eisblock in Wahrheit leistet. Auf den ersten Blick sieht die Bilanz beunruhigend aus: Die Bilanzsumme ist von rund 22,6 Milliarden US-Dollar (2020) auf 14,1 Milliarden (2025) geschrumpft. Ein Fünf-Jahres-Schwund von über einem Drittel — bei den meisten Firmen wäre das ein Alarmsignal. Hier ist es das Gegenteil: Es ist der planmäßige Runoff des Studienkredit-Portfolios. Parallel schrumpft die überwiegend nicht-rückgriffshaftende Kreditfinanzierung (die Schulden, die genau gegen diese Kredite stehen) von rund 19,9 auf 7,8 Milliarden US-Dollar. Das Entscheidende steckt in der Linie im ersten Chart: Während die Bilanz schrumpft, steigt der Buchwert je Aktie — von rund 68 US-Dollar (2020) auf rund 103 (2025). Der Eisblock schmilzt, und aus dem Wasser wird Eigenkapital.

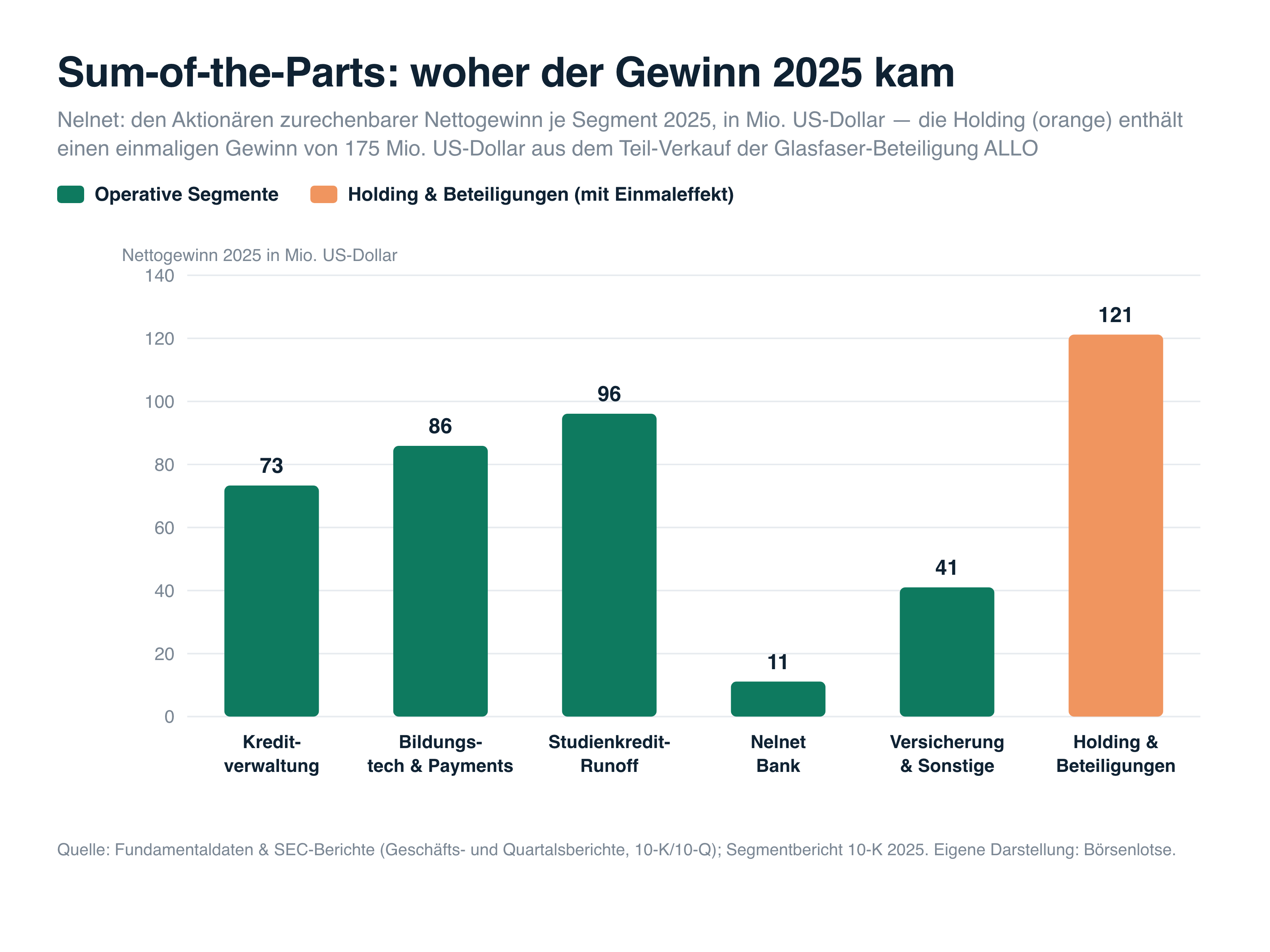

Und der Gewinn? 2025 verdiente Nelnet unter dem Strich 428,5 Millionen US-Dollar (11,79 US-Dollar je Aktie) — auf den ersten Blick ein Sprung nach oben (2024: 184,0 Millionen). Doch jetzt kommt der wichtigste Satz dieser Analyse: Ein großer Teil dieses Sprungs ist ein Einmal-Effekt. Im April 2025 hat der Glasfaser-Betreiber ALLO einen Teil von Nelnets Anteil zurückgekauft; Nelnet floss dabei 410,9 Millionen US-Dollar in bar zu und verbuchte einen Gewinn von 175,0 Millionen US-Dollar vor Steuern. Rechnet man diesen Sondergewinn heraus, liegt die laufende Ertragskraft näher bei rund 8 US-Dollar je Aktie — passend zur eigenen Gewinnerwartung für das laufende Jahr. Genau deshalb muss man die Teile einzeln anschauen. Der zweite Chart zerlegt den 2025er Gewinn nach Segmenten:

Lies den Chart wie eine Landkarte des Konzerns. Die beiden laufenden Gebühren-Geschäfte — Kreditverwaltung (73,3 Millionen US-Dollar) und Bildungstechnik & Payments (85,9 Millionen) — trugen 2025 zusammen rund 159 Millionen US-Dollar bei und wachsen; sie sind die Zukunft. Das ablaufende Studienkredit-Portfolio warf noch 96,1 Millionen ab — viel, aber schrumpfend. Nelnet Bank steuerte 11,1 Millionen bei (klein, aber im Aufbau), Versicherung/Sonstiges 41,0 Millionen. Und die Holding mit ihren Beteiligungen 121,2 Millionen — der Balken, in dem der ALLO-Einmalgewinn steckt. Merke: Nur wer diesen orange Balken versteht, versteht, warum das KGV täuscht. Die Bilanz trägt das Ganze: Das Eigenkapital wuchs 2020 bis 2025 von 2,63 auf 3,69 Milliarden US-Dollar, und das, obwohl Nelnet nebenbei Dividende zahlt und kräftig eigene Aktien zurückkauft (2025: 69,3 Millionen zurückgekauft, 43,0 Millionen Dividende; im Mai 2025 ein neues Rückkaufprogramm über bis zu fünf Millionen Aktien).

Die unbequemen Wahrheiten

Bei einem Verlust-Fall sind die unbequemen Wahrheiten offensichtlich. Bei einer substanzstarken, aber unübersichtlichen Holding sind sie leiser — und gerade deshalb wichtig. Es sind keine Existenz-Risiken (dafür ist der Buchwert zu solide), sondern Fragen der Struktur, der Macht und der Lesbarkeit.

Unbequeme Wahrheit Nr. 1: Das Kerngeschäft, mit dem alles begann, läuft ab

Das Fundament von Nelnet — die Studienkredite — ist ein abschmelzendes Fundament. Nelnet sagt es im Geschäftsbericht so nüchtern, wie es nur geht:

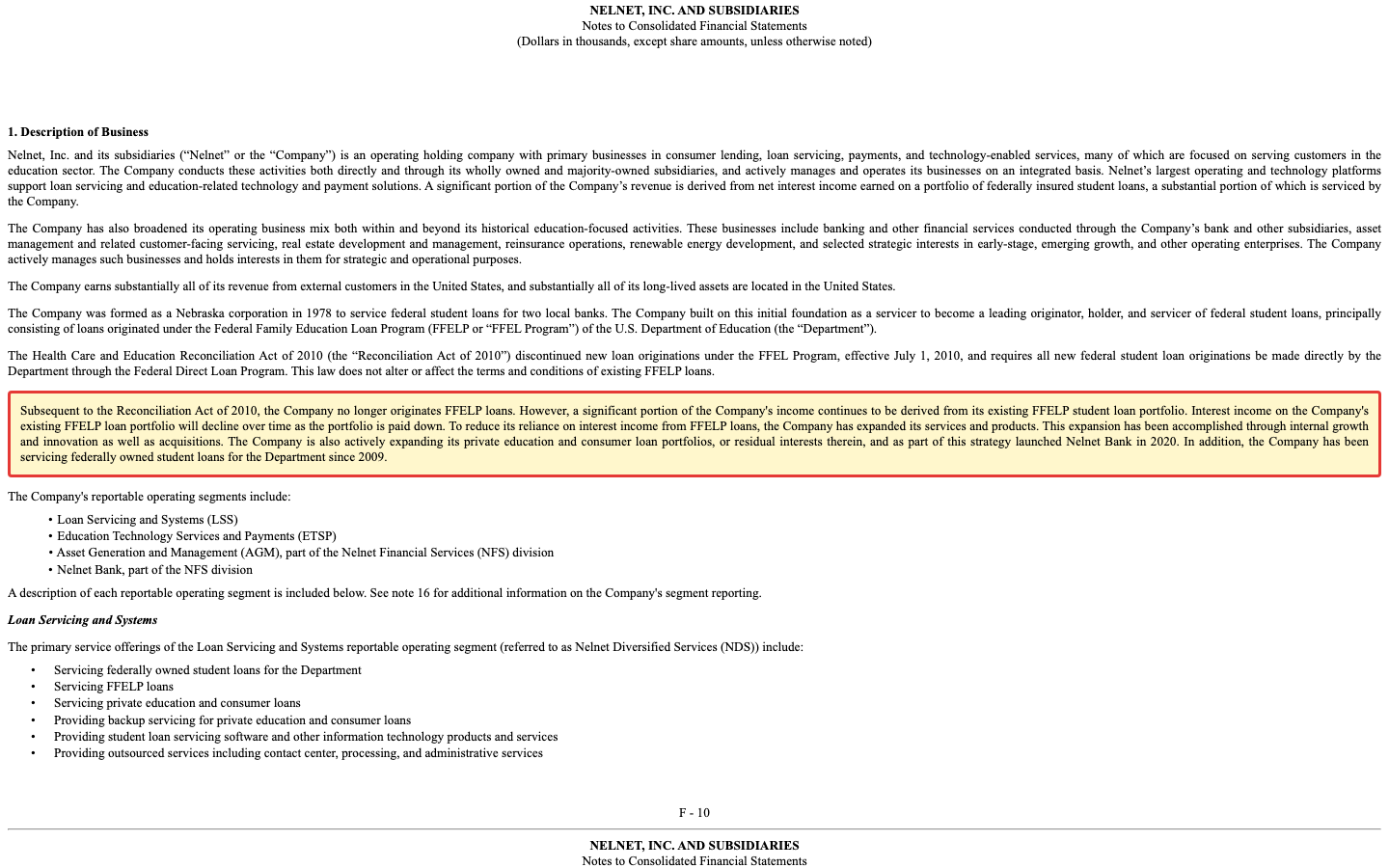

„As a result of the Reconciliation Act of 2010, the Company no longer originates FFELP loans. However, a significant portion of the Company's income continues to be derived from its existing FFELP student loan portfolio. As of December 31, 2025, the Company had an $7.6 billion FFELP loan portfolio. Interest income on the Company's existing FFELP loan portfolio will decline over time as the portfolio is paid down."

Übersetzung: „Infolge des Reconciliation Act von 2010 vergibt das Unternehmen keine FFELP-Kredite mehr. Ein erheblicher Teil des Ergebnisses stammt jedoch weiterhin aus dem bestehenden FFELP-Studienkredit-Portfolio. Zum 31. Dezember 2025 verfügte das Unternehmen über ein FFELP-Kreditportfolio von 7,6 Milliarden US-Dollar. Die Zinserträge aus dem bestehenden FFELP-Portfolio werden mit dem Abbau des Portfolios im Laufe der Zeit sinken."

— Nelnet, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business

Wie schwer wiegt das? Mit Augenmaß: Das ablaufende Portfolio ist ein Struktur-Fund mit einem Cash-Gegenwert — anders als ein Kunde, der wegbricht, verschwindet hier nichts, sondern es wandelt sich: Jeder zurückgezahlte Kredit wird zu Bargeld, das Nelnet in die neuen Standbeine, in Rückkäufe und in die Dividende steckt. Das eigentliche Risiko ist kein Absturz, sondern eine Frage des Tempos: Wachsen die Gebühren-Geschäfte (Servicing 73,3 Millionen, Bildungstechnik 85,9 Millionen US-Dollar) schnell genug, um die schrumpfenden Zinserträge aufzufangen, bevor der Eisblock ganz weg ist? Das ist die zentrale Wette bei Nelnet — kein Existenz-Risiko, aber die Uhr tickt.

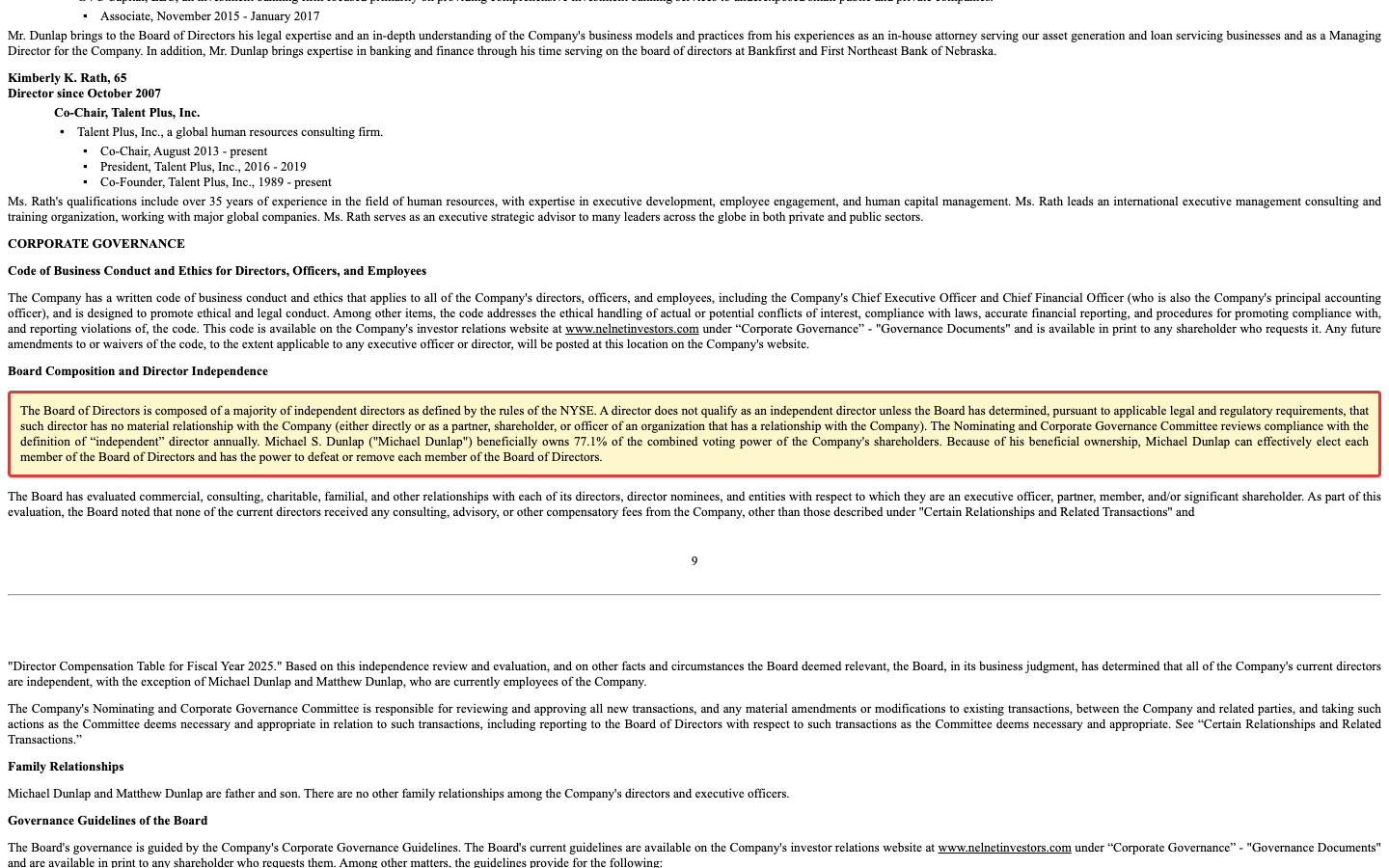

Unbequeme Wahrheit Nr. 2: Einer hält 36 Prozent der Aktien — und 77 Prozent der Stimmen

Nelnet hat zwei Aktiengattungen. Die börsennotierte Class A (ein Stimmrecht je Aktie) — und eine nicht börsennotierte Class B mit zehn Stimmen je Aktie. Wer die Class B hält, hält die Macht. Und die liegt fast vollständig bei einem Mann: Michael S. Dunlap, Mitgründer und Executive Chairman. Das Unternehmen schreibt es in der Einladung zur Hauptversammlung selbst:

„Michael S. Dunlap (‚Michael Dunlap') beneficially owns 77.1% of the combined voting power of the Company's shareholders. Because of his beneficial ownership, Michael Dunlap can effectively elect each member of the Board of Directors and has the power to defeat or remove each member of the Board of Directors."

Übersetzung: „Michael S. Dunlap (‚Michael Dunlap') hält wirtschaftlich 77,1 Prozent der kombinierten Stimmrechte der Aktionäre. Aufgrund dieses Anteils kann Michael Dunlap faktisch jedes Mitglied des Verwaltungsrats wählen und hat die Macht, jedes Mitglied des Verwaltungsrats zu verhindern oder abzuberufen."

— Nelnet, Inc., SEC-Einladung/Proxy DEF 14A vom 02.04.2026, Board Composition and Director Independence

Wie ordnet man das ein? Zwei Seiten, ehrlich. Positiv: Ein Gründer, der mit rund 36 Prozent des Kapitals selbst investiert ist und den Konzern seit fast drei Jahrzehnten führt, denkt langfristig — genau das, was ein geduldiger Umbau vom Studienkredit zur Holding braucht. Die disziplinierte Kapitalverwendung (Rückkäufe unter Buchwert, wenig Schulden auf Holding-Ebene) trägt seine Handschrift. Kritisch: Es gibt de facto keine Kontrolle durch den Kapitalmarkt. Eine Übernahme gegen Dunlaps Willen ist unmöglich; Minderheitsaktionäre können bei strittigen Fragen nichts durchsetzen; ein Interessenkonflikt zwischen Familie und Streubesitz würde immer zugunsten der Familie ausfallen. Über die Familie hinaus kontrollieren die Insider zusammen rund 79,7 Prozent der Stimmen. Nichts davon ist ein Skandal — Dunlaps Bilanz ist gut. Aber es ist ein Governance-Fund, den du kennen musst: Du kaufst hier keine Firma, über die »der Markt« bestimmt, sondern ein börsennotiertes Familienunternehmen.

Unbequeme Wahrheit Nr. 3: Der Gewinn ist schwer zu lesen — und die Beteiligungen tragen Preisrisiko

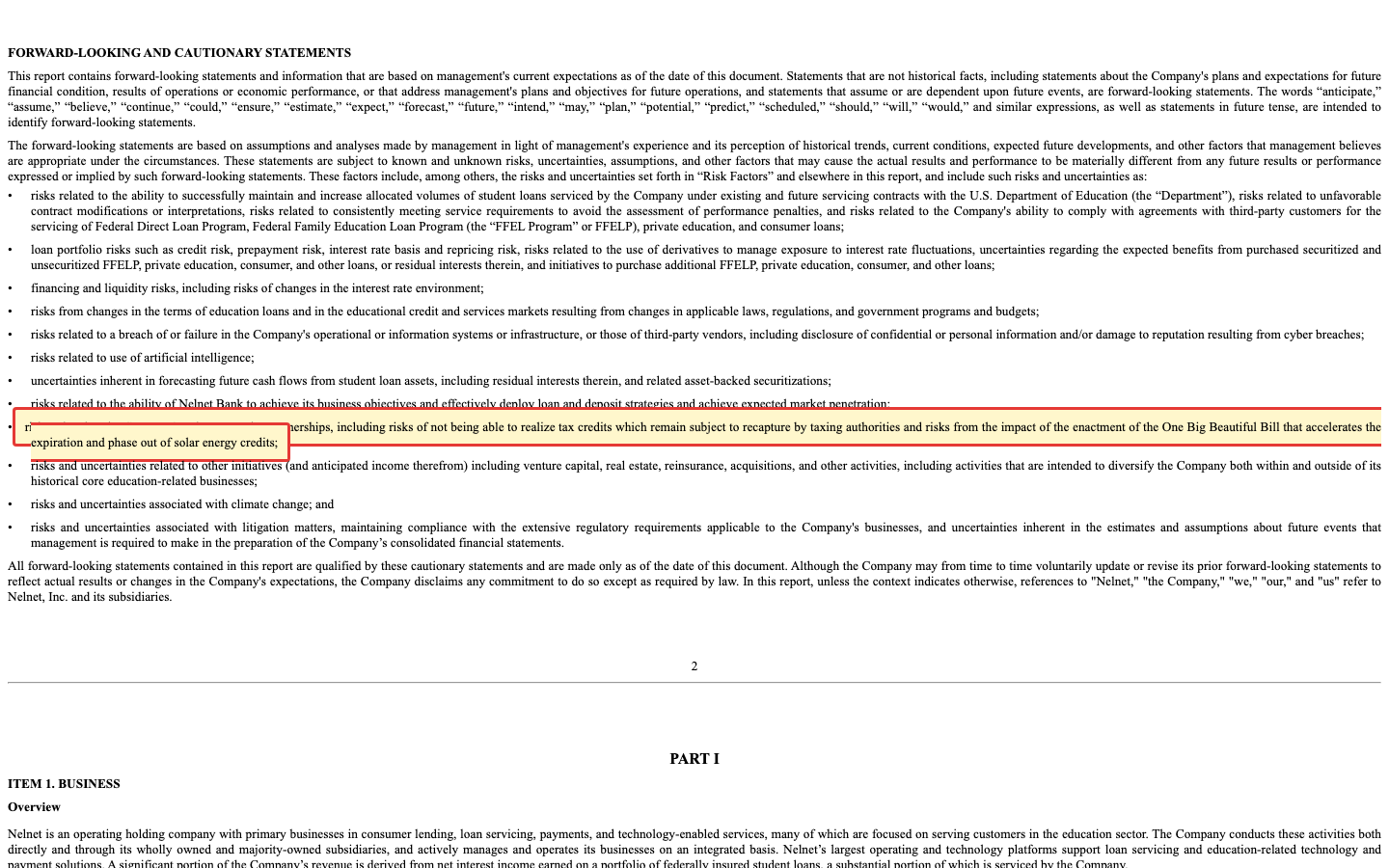

Wir haben es schon gestreift: Der 2025er Rekordgewinn ist zu einem guten Teil ein Bewertungs-Gewinn, kein Betriebs-Gewinn. Der ALLO-Einmaleffekt von 175,0 Millionen US-Dollar ist das größte Beispiel, aber nicht das einzige bewegliche Teil. Ein zweites ist das Solar-Geschäft, das über komplizierte Steuervorteil-Strukturen läuft — und dessen Grundlage der Gesetzgeber gerade beschneidet. Nelnet nennt das Risiko in den Risikofaktoren ausdrücklich:

„… risks related to the Company's solar tax equity partnerships, including risks of not being able to realize tax credits which remain subject to recapture by taxing authorities and risks from the impact of the enactment of the One Big Beautiful Bill that accelerates the expiration and phase out of solar energy credits …"

Übersetzung: „… Risiken im Zusammenhang mit den Solar-Steuervorteil-Partnerschaften des Unternehmens, darunter das Risiko, Steuergutschriften nicht realisieren zu können (die von den Steuerbehörden zurückgefordert werden können), sowie Risiken aus dem Inkrafttreten des ‚One Big Beautiful Bill', der das Auslaufen und den Wegfall von Solar-Energie-Gutschriften beschleunigt …"

— Nelnet, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Wie schwer wiegt das? Es ist ein Preis-/Bewertungs-Fund, kein Existenz-Risiko. Das Beteiligungsportfolio von rund 2,35 Milliarden US-Dollar (Venture Capital, Aktien, Solar, Immobilien, ALLO-Rest) steht zu großen Teilen zu Marktwerten in der Bilanz — das heißt, sein Beitrag zum Gewinn schwankt mit den Märkten, mal nach oben (wie 2025), mal nach unten. Und die Solar-Gutschriften, die das Geschäft attraktiv machten, laufen politisch aus. Für dich als Anleger heißt das: Nimm den ausgewiesenen Gewinn eines einzelnen Jahres nicht für bare Münze, und rechne die laufende Ertragskraft ohne die Einmaleffekte. Genau das macht diesen Fall zum Sum-of-the-Parts-Fall — die schwankenden Beteiligungen gehören anders bewertet als die verlässlichen Gebühren-Geschäfte.

Bewertung — was die Summe der Teile kostet

Jetzt zur Kernfrage, die die Komplexitäts-Abschlag-Falle so gern überspringt: Nicht »ist das zu kompliziert?«, sondern »was zahle ich für die einzelnen Teile?«. Zur Jahresmitte 2026 bringt Nelnet rund 4,8 Milliarden US-Dollar auf die Börsenwaage (bei rund 35,9 Millionen Aktien beider Gattungen). Das ist rund das 1,3-Fache des bilanziellen Eigenkapitals von 3,69 Milliarden — ein moderater Aufschlag auf den Buchwert. Genau hier lohnt der zweite Blick: Auf den ausgewiesenen 2025er Gewinn wirkt das Kurs-Gewinn-Verhältnis mit rund 11 billig — aber das ist der Gewinn mit dem ALLO-Sondereffekt. Auf die laufende Ertragskraft (ohne Einmaleffekt, rund 8 US-Dollar je Aktie) liegt das KGV eher bei rund 16. Die Dividendenrendite beträgt nur rund 1 Prozent, die Ausschüttungsquote ist mit rund 11 Prozent bewusst niedrig — Nelnet gibt Kapital lieber über Rückkäufe zurück.

Wie ordnet man das ein? Ehrlich von beiden Seiten. Für die Substanz: Der Buchwert je Aktie ist in fünf Jahren um rund die Hälfte gestiegen, das Kurs-Buchwert-Verhältnis von rund 1,3 ist für eine profitable, cash-generierende Holding mit disziplinierter Kapitalverwendung keineswegs teuer. Die beiden Gebühren-Geschäfte wachsen und stabilisieren das Ergebnis. Gegen den Preis: Auf die bereinigte Ertragskraft ist die Aktie fair, nicht billig; der Runoff drückt die Zinserträge; die Beteiligungen schwanken; und das Stimmrecht liegt in einer Hand. Anders gesagt: Du kaufst hier keine unentdeckte Schnäppchen-Holding zum Nulltarif, sondern eine solide, gut geführte Summe von Teilen zu einem fairen Preis auf den Buchwert. Alle Bewertungsangaben sind auf Mitte 2026 datiert und bewusst keine Tagespreise.

Chancen und Risiken auf einen Blick

Was für Nelnet spricht:

- Substanz im Buchwert: Das Eigenkapital wuchs 2020 bis 2025 von 2,63 auf 3,69 Milliarden US-Dollar, der Buchwert je Aktie von rund 68 auf rund 103 — bei einem Kurs-Buchwert von nur rund 1,3 und laufenden Rückkäufen (2025: 69,3 Millionen) plus Dividende.

- Der Runoff ist eine Cash-Maschine: Das ablaufende FFELP-Portfolio (7,6 Milliarden US-Dollar) wird planmäßig zu Bargeld, das Nelnet in wachsende Standbeine, Rückkäufe und Schuldenabbau lenkt — disziplinierte Kapitalverwendung unter einem investierten Gründer.

- Zwei wachsende Fee-Geschäfte: Kreditverwaltung (73,3 Millionen US-Dollar Ergebnis, Bundesvertrag USDS bis mindestens 2028, 486 Milliarden verwaltetes Volumen) und Bildungstechnik & Payments (85,9 Millionen) sollen den Runoff auffangen.

- Optionalität im Beteiligungsportfolio: rund 2,35 Milliarden US-Dollar in Venture Capital, Aktien, Solar, Immobilien und dem ALLO-Rest — 2025 kam daraus ein Barzufluss von 410,9 Millionen aus der ALLO-Teilredemption.

Was dagegen spricht:

- Ablaufendes Kerngeschäft: Nelnet vergibt keine neuen FFELP-Kredite mehr; die Zinserträge sinken über die Jahre — die neuen Standbeine müssen schnell genug wachsen (Tempo-Wette).

- Geschminkter Gewinn: Der 2025er Rekordgewinn (11,79 US-Dollar je Aktie) enthält einen einmaligen ALLO-Gewinn von 175 Millionen US-Dollar; auf die laufende Ertragskraft (rund 8 US-Dollar je Aktie) ist das KGV eher rund 16 als die optischen rund 11.

- Stimmrechts-Konzentration: Michael Dunlap kontrolliert mit rund 36 Prozent des Kapitals rund 77 Prozent der Stimmen (Class B, zehn Stimmen je Aktie); Minderheitsaktionäre haben faktisch kein Mitspracherecht, eine Übernahme ist ausgeschlossen.

- Bewertungs- und Politikrisiko in den Beteiligungen: Solar-Steuervorteile laufen durch den »One Big Beautiful Bill« aus; das marktbewertete Portfolio lässt den Gewinn von Jahr zu Jahr schwanken und erschwert die Lesbarkeit.

Ein menschliches Fazit

Erinnerst du dich an die Komplexitäts-Abschlag-Falle vom Anfang — den Reflex, eine unübersichtliche Firma für »zu kompliziert, also billig« zu halten, ohne die Teile wirklich durchzurechnen? Nach dem Blick in die Berichte weißt du jetzt, warum sie bei Nelnet besonders tückisch ist: Der Konzern ist kompliziert, und das optische KGV von rund 11 lädt geradezu dazu ein, den Rabatt für echt zu halten. Aber der billige Anschein zerbröselt, sobald man den ALLO-Einmalgewinn abzieht: Dann ist Nelnet keine Schnäppchen-Wundertüte, sondern eine solide, fair bepreiste Summe von Teilen — ein schmelzender Studienkredit-Block, der diszipliniert in wachsende Geschäfte umgeschichtet wird, gesteuert von einem Gründer, dem fast alle Stimmen gehören.

Denn die andere Hälfte der Wahrheit ist ebenso echt: Der Buchwert je Aktie steigt Jahr für Jahr, die beiden Fee-Geschäfte wachsen, die Kapitalverwendung ist vorbildlich — und der Markt bezahlt dafür nur rund das 1,3-Fache des Eigenkapitals. Eine komplizierte Firma und eine schlechte Investition sind eben nicht dasselbe; und ein niedriges KGV und eine günstige Aktie erst recht nicht.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht darauf, ob Nelnet Substanz hat — die steht im Buchwert —, sondern darauf, dass die neuen Standbeine schnell genug wachsen, um den ablaufenden Kern zu ersetzen, und dass du bereit bist, dabei einem Gründer die Stimmenmehrheit zu überlassen. Wer die Substanz sucht und den Buchwert liest, findet hier viel — ähnlich wie bei einem anderen Substanzwert, den wir zerlegt haben, der St. Joe Company. Die Teile sind real. Der Preis ist fair. Den Rest entscheidest du.

Quellen

- Nelnet, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 26.02.2026)

- Nelnet, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 07.05.2026)

- Nelnet, Inc. — Einladung/Proxy DEF 14A vom 02.04.2026 (Beneficial Ownership, Dual-Class, Governance)

- Michael S. Dunlap / Union Financial Services / Dunlap Holdings — Schedule 13D/A vom 18.11.2024; ergänzend das 10-K Geschäftsjahr 2024 (eingereicht 27.02.2025).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Substanz & Buchwert positiv

- Der Kern der Stärke: Das Eigenkapital wuchs 2020 bis 2025 von 2,63 auf 3,69 Milliarden US-Dollar, der Buchwert je Aktie von rund 68 auf rund 103 — trotz laufender Dividende und Aktienrückkäufe (2025: 69,3 Millionen zurückgekauft). Der Markt bezahlt dafür nur rund das 1,3-Fache des Eigenkapitals. Für eine profitable, cash-generierende Holding mit disziplinierter Kapitalverwendung ist das ein moderater Preis auf echte Substanz.

- Standbeine & Diversifikation positiv

- Zwei wachsende Gebühren-Geschäfte tragen zusammen rund 159 Millionen US-Dollar Ergebnis: Kreditverwaltung (73,3 Millionen, Bundesvertrag USDS bis mindestens 2028, 486 Milliarden verwaltetes Volumen) und Bildungstechnik & Payments (85,9 Millionen). Dazu Nelnet Bank im Aufbau und ein Beteiligungsportfolio von rund 2,35 Milliarden. Der Umbau vom Studienkredit-Monolithen zur diversifizierten Holding ist real und kommt voran.

- Ablaufendes Kerngeschäft (FFELP-Runoff) neutral

- Nelnet vergibt keine neuen FFELP-Kredite mehr; das Portfolio von 7,6 Milliarden US-Dollar läuft ab, die Zinserträge sinken über die Jahre (Ergebnisbeitrag 2025 noch 96,1 Millionen). Das ist ein Struktur-Fund mit Cash-Gegenwert, kein Wertverlust: Jeder getilgte Kredit wird zu Bargeld. Das Risiko ist das Tempo — wachsen die neuen Standbeine schnell genug, um den Runoff aufzufangen.

- Governance & Stimmrecht neutral

- Mitgründer Michael Dunlap kontrolliert mit rund 36 Prozent des Kapitals rund 77 Prozent der Stimmen über die nicht börsennotierte Class B (zehn Stimmen je Aktie); Insider gesamt rund 79,7 Prozent. Positiv der langfristige Interessengleichlauf und die vorbildliche Kapitalverwendung, kritisch die fehlende Kapitalmarkt-Kontrolle: Minderheitsaktionäre haben faktisch kein Mitspracherecht, eine Übernahme ist ausgeschlossen. Governance-Fund ohne belegte Benachteiligung.

- Gewinn-Lesbarkeit & Bewertung negativ

- Der 2025er Rekordgewinn (11,79 US-Dollar je Aktie) enthält einen einmaligen ALLO-Gewinn von 175 Millionen US-Dollar; auf die laufende Ertragskraft (rund 8 US-Dollar je Aktie) ist das KGV eher rund 16 als die optischen rund 11. Das marktbewertete Beteiligungsportfolio lässt den Gewinn schwanken, und die Solar-Steuervorteile laufen durch den One Big Beautiful Bill aus — auf bereinigter Basis ist die Aktie fair, nicht billig.

Nelnet ist ein Sum-of-the-Parts-Fall: eine substanzstarke Holding rund um ein ablaufendes Studienkredit-Geschäft, das Cash abwirft, den Nelnet diszipliniert in Kreditverwaltung, Bildungstechnik, eine Bank und Beteiligungen umschichtet. Die Substanz steckt im Buchwert je Aktie, der in fünf Jahren von rund 68 auf rund 103 US-Dollar gestiegen ist, bezahlt mit nur rund dem 1,3-Fachen des Eigenkapitals. Die ehrliche Kehrseite sind keine Existenz-Risiken, sondern Struktur, Macht und Lesbarkeit: das ablaufende Kerngeschäft, ein Gründer mit rund 77 Prozent der Stimmen und ein 2025er Gewinn, der durch einen einmaligen 175-Millionen-ALLO-Gewinn geschmeichelt ist. Bereinigt ist die Aktie fair, nicht billig. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Stand 10.07.2026): Alle negativen Funde sind Struktur-, Governance- oder Preis-/Lesbarkeits-Funde, kein Existenz-Fund. (1) FFELP-Runoff: Das Kerngeschäft (Portfolio 7,6 Milliarden US-Dollar, Ergebnisbeitrag 2025 96,1 Millionen) läuft ab — Struktur-Fund MIT Cash-Gegenwert, da jeder getilgte Kredit zu Bargeld wird (Bilanzsumme 2020 bis 2025 von 22,6 auf 14,1 Milliarden gesunken, Buchwert je Aktie zugleich von 68 auf 103 gestiegen). (2) Dunlap-Stimmrecht: rund 36 Prozent Kapital, aber rund 77 Prozent Stimmen (Class B, 10 Stimmen je Aktie), Insider gesamt 79,7 Prozent — Governance-Fund ohne belegte Minderheitsbenachteiligung, mit Interessengleichlauf. (3) Geschminkter Gewinn/Beteiligungen: 175 Millionen einmaliger ALLO-Gewinn im 2025er Ergebnis, marktbewertetes Portfolio (~2,35 Milliarden), auslaufende Solar-Steuervorteile (One Big Beautiful Bill) — Preis-/Bewertungs-Fund. Dem steht als belegte STÄRKE die Substanz gegenüber: Eigenkapital 3,69 Milliarden, Buchwert je Aktie rund 103 US-Dollar bei Kurs-Buchwert rund 1,3, zwei wachsende Fee-Geschäfte (zusammen rund 159 Millionen Ergebnis). Da nur Struktur-/Governance-/Preis-Funde und eine belegte Substanz-Stärke vorliegen, ist die faktenbasierte Einordnung »halten« (nicht reflexhaft »beobachten«); »kaufen« blockieren der faire Preis auf die bereinigte Ertragskraft und die Governance-/Tempo-Unsicherheit, nicht ein Existenz-Risiko.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 4,8 Milliarden US-Dollar bezieht sich auf rund 35,9 Millionen ausstehende Aktien beider Gattungen (rund 25,3 Millionen Class A plus rund 10,6 Millionen Class B). Das ausgewiesene Kurs-Gewinn-Verhältnis von rund 11 bezieht sich auf den 2025er Gewinn inklusive des ALLO-Einmaleffekts; die bereinigte Ertragskraft (rund 8 US-Dollar je Aktie, in Linie mit der Gewinnerwartung für das laufende Jahr) führt zu einem KGV von rund 16.

- Die Segment-Ergebnisse (Kreditverwaltung 73,3; Bildungstechnik & Payments 85,9; Studienkredit-Runoff/Asset Generation & Management 96,1; Nelnet Bank 11,1; Versicherung/Sonstige 41,0; Holding/Corporate 121,2 Millionen US-Dollar; Summe 428,5 Millionen) stammen aus dem Segmentbericht des 10-K Geschäftsjahr 2025. Der ALLO-Gewinn von 175,0 Millionen US-Dollar und der Barzufluss von 410,9 Millionen aus der Teilredemption sind in Note 3 desselben Berichts belegt; er steckt im Holding-/Corporate-Segment. Der FFELP-Portfolio-Stand (7,6 Milliarden) und die Runoff-Aussage stehen in Item 1 Business, die Stimmrechtsangaben in der DEF 14A vom 02.04.2026.

- KI-Einstufung: nutzt KI. In den ausgewerteten SEC-Filings (10-K 2025, 10-Q Q1 2026, DEF 14A 2026) beschreibt Nelnet einen operativen KI-Einsatz — Bearbeitung von Kundenanfragen, Qualitätssicherung, Texterkennung (OCR), Überwachung des Netzwerkverkehrs — der die Effizienz erhöht hat (10-K, Item 1A). KI ist keine belegte Umsatzquelle: In der Bildungstechnik taucht KI als Werkzeug (etwa eine Lehrer-Coaching-Funktion) auf, nicht als verkauftes KI-Produkt; Beteiligungen an KI-nahen Firmen machen den Konzern nicht zum KI-Verkäufer. Ein konkretes existenzielles KI-Geschäftsrisiko wird nicht als solches ausgewiesen. Nach dem Kriterienkatalog (verkauft > bedroht > nutzt > neutral): nutzt KI.

Häufige Fragen

Nelnet (NYSE: NNI) ist ein diversifiziertes Holding-Konglomerat aus Lincoln/Nebraska. Groß geworden ist es mit staatlich garantierten US-Studienkrediten (FFELP), die seit 2010 nicht mehr neu vergeben werden und ablaufen. Aus dem dabei anfallenden Cash hat Nelnet mehrere Standbeine gebaut: Kreditverwaltung (Loan Servicing), Bildungstechnik & Payments (Nelnet Business Services), Nelnet Bank sowie Solar-, Glasfaser- und Venture-Beteiligungen.

Weil der Rekordgewinn 2025 (11,79 US-Dollar je Aktie) einen einmaligen Sondergewinn von 175 Millionen US-Dollar aus dem Teil-Verkauf der Glasfaser-Beteiligung ALLO enthält. Auf diesen Gewinn wirkt das KGV mit rund 11 billig. Rechnet man den Einmaleffekt heraus, liegt die laufende Ertragskraft näher bei rund 8 US-Dollar je Aktie und das KGV eher bei rund 16 — fair statt billig.

FFELP-Runoff heißt: Nelnet vergibt keine neuen Studienkredite mehr, das bestehende Portfolio von 7,6 Milliarden US-Dollar wird nur noch zurückgezahlt und die Zinserträge sinken über die Jahre. Das ist kein Wertverlust, sondern eine Umwandlung: Jeder getilgte Kredit wird zu Cash, das Nelnet in wachsende Geschäfte, Aktienrückkäufe und Schuldenabbau lenkt. Die Bilanzsumme fiel dadurch von rund 22,6 (2020) auf 14,1 Milliarden US-Dollar (2025), der Buchwert je Aktie stieg.

Mitgründer und Executive Chairman Michael S. Dunlap. Er hält rund 36 Prozent des Kapitals, aber rund 77 Prozent der Stimmrechte — möglich durch eine zweite, nicht börsennotierte Aktiengattung (Class B) mit zehn Stimmen je Aktie. Laut Geschäftsbericht kann er faktisch jedes Verwaltungsratsmitglied wählen oder abberufen. Die Insider halten zusammen rund 79,7 Prozent der Stimmen. Positiv ist der langfristige Interessengleichlauf, kritisch die fehlende Kontrolle durch den Kapitalmarkt.

Nicht besonders. Ein Kurs-Buchwert von rund 1,3 ist für eine profitable, cash-generierende Holding, deren Buchwert je Aktie in fünf Jahren von rund 68 auf rund 103 US-Dollar gestiegen ist, ein moderater Aufschlag. Auf die bereinigte Ertragskraft ist die Aktie fair, nicht billig. Eine Aussage über den Einstiegspreis, keine über die Qualität — und keine Empfehlung.

Dass man die Teile einzeln bewerten muss statt nur das Konzern-KGV. Der Gewinn 2025 verteilt sich auf Kreditverwaltung (73,3 Millionen US-Dollar), Bildungstechnik & Payments (85,9 Millionen), das ablaufende Studienkredit-Portfolio (96,1 Millionen), Nelnet Bank (11,1 Millionen), Versicherung/Sonstiges (41,0 Millionen) und die Holding/Beteiligungen (121,2 Millionen, inklusive des ALLO-Einmalgewinns). Verlässliche Gebühren-Geschäfte und schwankende Beteiligungen gehören unterschiedlich bewertet.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.