St. Joe: Floridas Landbank, ein Buchwert von gestern — und die Rechnung mit der Zeit

St. Joe besitzt rund 165.000 Acres Nordwest-Florida, vieles davon zu historischen Kosten von vor Jahrzehnten in der Bilanz — der Markt zahlt trotzdem das rund 4,5-Fache des Eigenkapitals. Wir haben Geschäfts- und Quartalsbericht gelesen: wiederkehrende Erträge aus Hotellerie und Vermietung, die stetig wachsen (2025 rund 54 Prozent des Umsatzes), sprunghafte Landverkäufe, eine ganze Firma in einer einzigen Hurrikan-Region und ein Fonds, der ein Drittel der Aktien hält. Ein KGV von rund 31 steht gegen ein NAV-Versprechen, das nur die Geduld einlöst. Der Buchwert erzählt die Vergangenheit — den Preis dafür zahlst du in der Gegenwart.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der ausgerechnet die geduldigen, substanzorientierten Anleger erwischt — die, die nicht auf jeden Hype aufspringen, sondern auf »harte Werte« achten. Er geht ungefähr so: »Diese Firma sitzt auf riesigem Grundbesitz, der spottbillig in der Bilanz steht. Der wahre Wert ist ein Vielfaches — also ist die Aktie günstig.« Der Haken steckt im Wörtchen »also«. Nennen wir es die Stille-Reserven-Verliebtheit: Man verliebt sich in den Abstand zwischen dem niedrigen Buchwert und dem geschätzten Marktwert des Landes — und vergisst dabei die eine Sache, die diesen Abstand erst zu Geld macht: Zeit. Sehr viel Zeit. Bei The St. Joe Company (NYSE: JOE), dem größten privaten Grundbesitzer Nordwest-Floridas, ist dieser Reflex besonders verführerisch, denn die stillen Reserven sind hier tatsächlich gewaltig und echt. Deshalb machen wir einen Deal: Bevor du dich in den Buchwert-Abstand verliebst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — die Substanz und ihren Preis. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Bei St. Joe ist die Substanz real — anders als bei mancher Bilanz-Fantasie liegt hier tatsächlich eine der größten zusammenhängenden Landreserven der USA, historisch billig bilanziert, mit wachsenden laufenden Erträgen obendrauf. Die Frage ist nicht, ob der Bodenschatz da ist, sondern was er heute schon kostet — und ob du die Geduld hast, die seine Verwandlung in Stadt braucht. Merk dir diesen Satz: Land wird nicht dadurch zu Geld, dass es teuer bewertet ist, sondern dadurch, dass jemand es Jahr für Jahr entwickelt, verkauft und vermietet.

Was St. Joe eigentlich macht

Stell dir das größte Grundstück Floridas vor, das langsam zu Stadt wird. Genau das ist St. Joe. Das Unternehmen wurde 1936 gegründet, war jahrzehntelang ein Papier- und Forstkonzern — und sitzt bis heute auf dem, was davon übrig blieb: rund 165.000 Acres Land in Nordwest-Florida, dem sogenannten Panhandle rund um Panama City Beach (Bay County und Walton County). 165.000 Acres, das sind rund 668 Quadratkilometer — größer als die Fläche von Frankfurt und München zusammen. Ein Teil davon liegt im Bay-Walton Sector Plan, einer Art Master-Baugenehmigung, die St. Joe das Recht gibt, dort über 170.000 Wohneinheiten, über 22 Millionen Quadratfuß Gewerbe- und Industriefläche und über 3.000 Hotelzimmer zu entwickeln. Man kann es sich vorstellen wie einen riesigen Vorratsschrank an Bauland — nur dass das Land seit Generationen zu den niedrigen Kosten von damals in den Büchern steht.

Aus diesem Vorrat baut St. Joe heute in drei Segmenten: (1) Immobilien/Wohnen — das Unternehmen erschließt Grundstücke und verkauft sie an Bauträger und Käufer, das ist das »Land zu Geld machen«; (2) Hotellerie — eigene und über Gemeinschaftsunternehmen betriebene Hotels, Ferienvermietung, Gastronomie, Marinas und Clubs; (3) Gewerbe/Vermietung — Einkaufszentren, Büros, Ärztehäuser und Seniorenwohnen, die St. Joe behält und vermietet, dazu die Forstwirtschaft. Der entscheidende Unterschied zu einem gewöhnlichen Bauträger: St. Joe verkauft nicht nur Land, sondern behält immer mehr davon als ertragbringende Immobilie — die Hotellerie- und Vermietungserlöse sind die wiederkehrende Miete auf einer Landbank, die sonst nur bei Verkäufen zahlt. Wer Konzentration auf eine einzige, kerngesunde Region mag, findet hier ein Extrembeispiel — ähnlich zugespitzt wie bei Monarch Casino, wo die ganze Firma an zwei Standorten hängt. Nur ist St. Joes »Standort« gleich eine ganze Landschaft.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. St. Joe taucht dort mit sechs Treffern auf (Datenstand 10. Juli 2026) — solide, aber ehrlicherweise kein Feuerwerk. Es ist eine Mischung aus Trend- und einem Qualitätsfilter:

- »Stan Weinstein: Stage 2«, »21-EMA-Trend« und »Power Trend« — die Aktie ist charttechnisch in einer Aufwärtsphase (über ihren steigenden Durchschnittslinien).

- »Profis 80 Prozent« — ein Filter, der auf günstige Chance-Risiko-Konstellationen zeigt.

- »Inside Day« — ein kurzfristiges Kerzenmuster (eine ruhige Handelsspanne innerhalb des Vortags), das nichts über den Wert der Firma sagt.

- »Piotroski F-Score (7–9)« — der einzige echte Fundamental-Filter im Bunde: der 9-Punkte-Bilanz-Check von Joseph Piotroski steht im oberen Bereich (gesunde, sich verbessernde Fundamentaldaten).

Übersetzt heißt das: fünf Trend-/Muster-Treffer und ein Fundamental-Treffer. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Piotroski F-Score« öffnen und die Zeile JOE suchen. Aber jetzt der ehrliche Teil, den die Stille-Reserven-Verliebtheit gern überspringt: Kein einziger dieser Scanner misst den Landwert. Sie sehen den Kurstrend und die Bilanzqualität der letzten Berichte — nicht die stillen Reserven im Boden und erst recht nicht, ob der Preis sie schon vorwegnimmt. Für einen Substanz-Wert wie St. Joe sind Scanner ein schwaches Werkzeug; die eigentliche Arbeit steckt in den Zahlen und im Kleingedruckten. Also schauen wir dorthin.

Die Zahlen über die Jahre

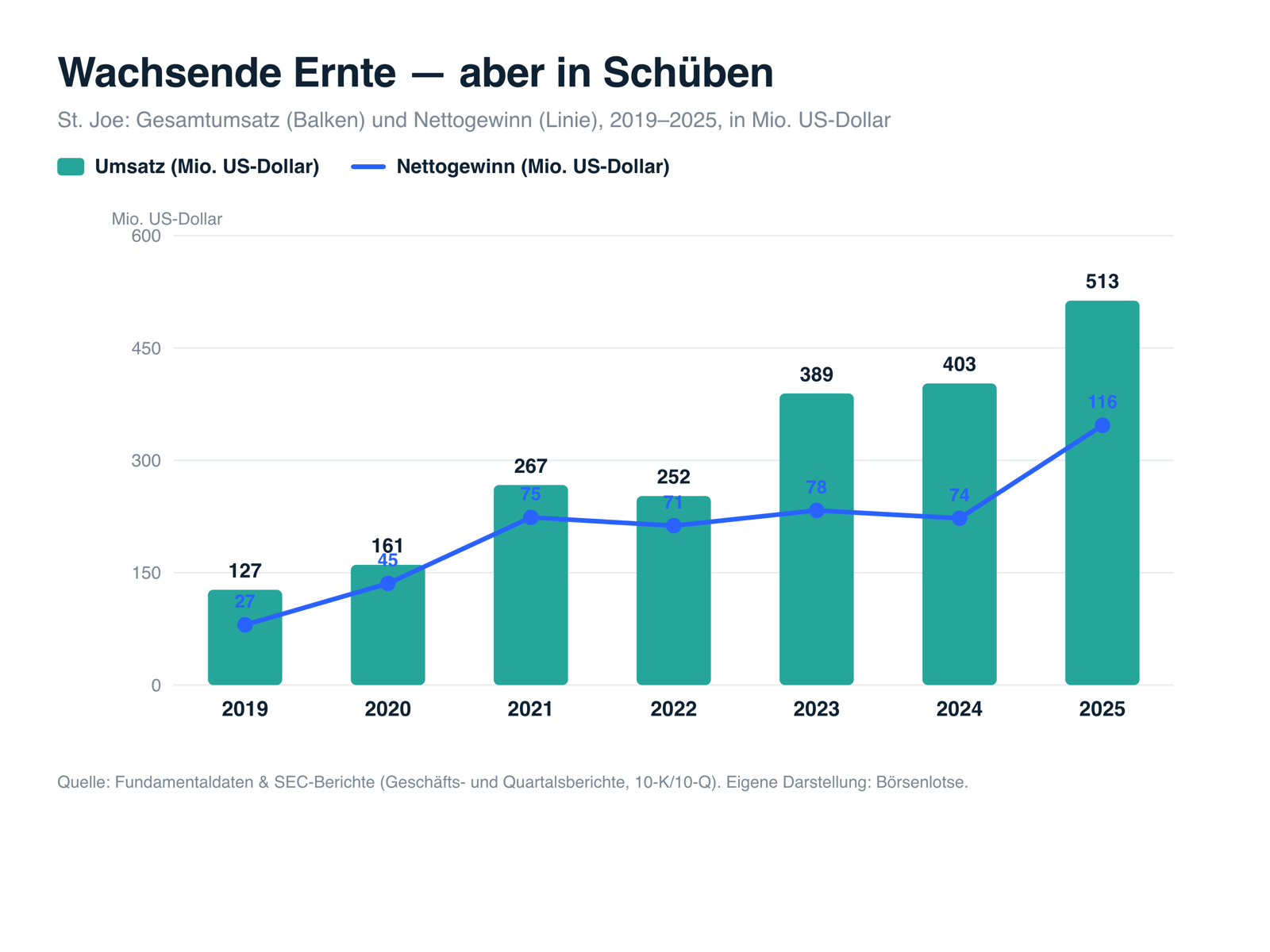

Fangen wir mit dem an, was beeindruckt. Der Umsatz ist über die Jahre kräftig gewachsen — von 127 Millionen US-Dollar (2019) auf 513,2 Millionen (2025), ein Plus von 27,4 Prozent allein im letzten Jahr. Unter dem Strich verdiente St. Joe 2025 rund 115,6 Millionen US-Dollar (1,99 US-Dollar je Aktie), nach 74,2 Millionen im Jahr davor. Aber schau genau auf die Linie im ersten Chart: Der Gewinn steigt nicht glatt, sondern in Schüben — mal 78, mal 74, dann 116 Millionen. Das ist kein Zufall, sondern das Wesen des Geschäfts: Große Landverkäufe kommen, wenn sie kommen.

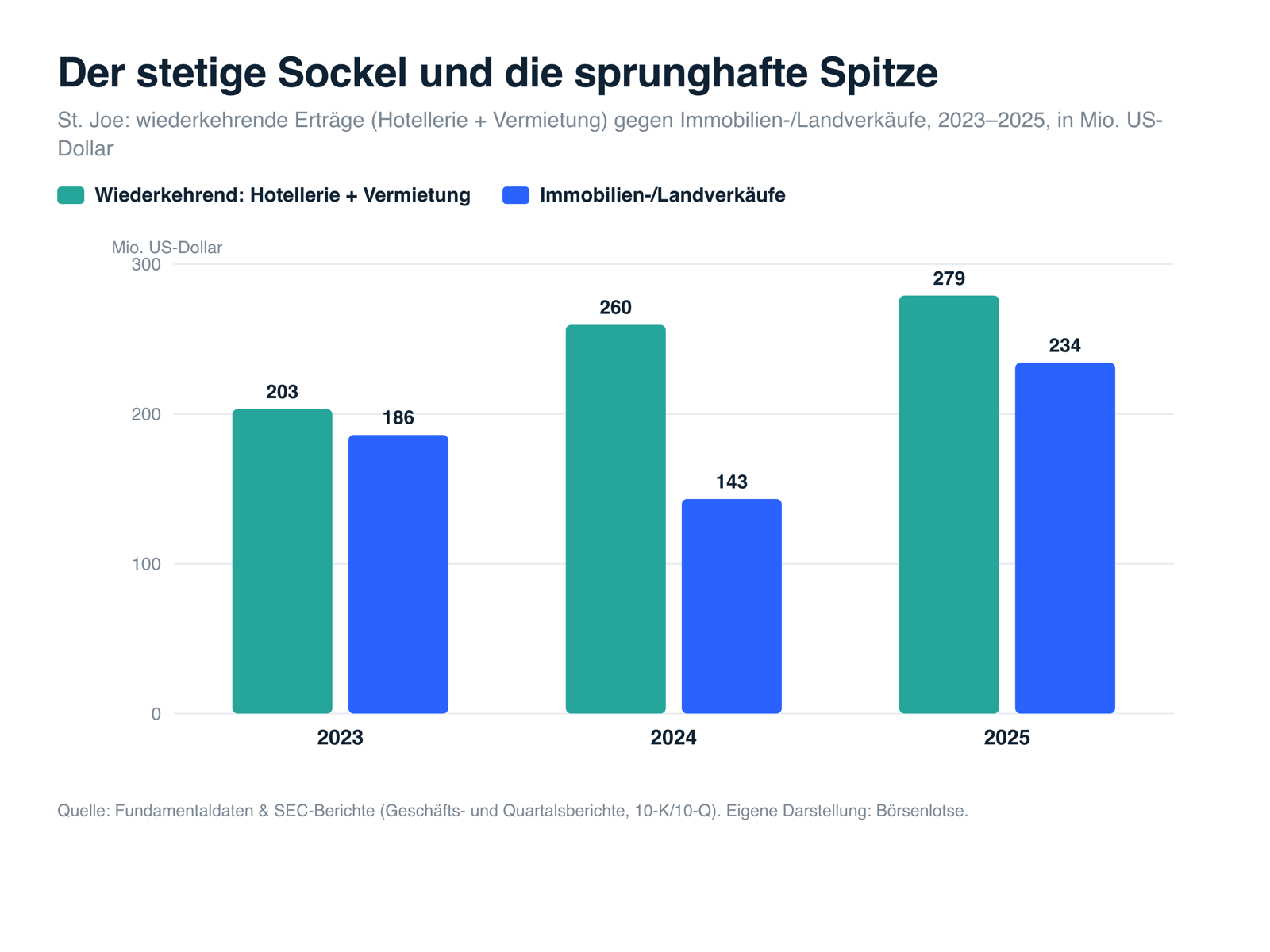

Der eigentlich wichtige Fortschritt versteckt sich aber unter der Oberfläche: St. Joe wird weniger abhängig von Einmal-Verkäufen. Die wiederkehrenden Erträge — Hotellerie plus Vermietung — sind ein stetig wachsender Sockel: von 203 Millionen US-Dollar (2023) auf 260 (2024) und 279 Millionen (2025). Sie machten 2025 rund 54 Prozent des Umsatzes aus. Die Immobilien-/Landverkäufe dagegen springen (186, dann 143, dann 234 Millionen) — sie sind die Spitze, nicht der Sockel. Genau dieses Muster zeigt der zweite Chart:

Und die Bilanz? Sie ist solide, nicht spektakulär: Eigenkapitalquote rund 50 Prozent, Eigenkapitalrendite rund 15 Prozent, Finanzschulden von rund 396 Millionen US-Dollar (Buchwert, überwiegend festverzinsliche Anleihen) gegen 129,6 Millionen Kasse. 2025 hat St. Joe aus eigener Kraft netto 46,6 Millionen Schulden getilgt, 33,6 Millionen Dividende gezahlt und für 40,0 Millionen eigene Aktien zurückgekauft. Wichtig für die Substanz-Geschichte: Die 165.000 Acres plus alle Gebäude stehen als »Investment in Real Estate« mit rund 1,0 Milliarde US-Dollar netto in der Bilanz — zu historischen Kosten, teils Jahrzehnte alt. Merke: Genau dieser niedrige Buchwert ist der Zündstoff der Stille-Reserven-Verliebtheit. Er ist echt — und er sagt nichts darüber, was der Markt heute schon dafür bezahlt.

Die unbequemen Wahrheiten

Bei einem Verlust-Fall sind die unbequemen Wahrheiten offensichtlich. Bei einem Substanz-Wert sind sie leiser — aber gerade deshalb wichtig. Es sind keine Existenz-Risiken (dafür ist die Bilanz zu solide und die Landbank zu breit gestreut), sondern Fragen der Konzentration, der Sprunghaftigkeit und des Preises.

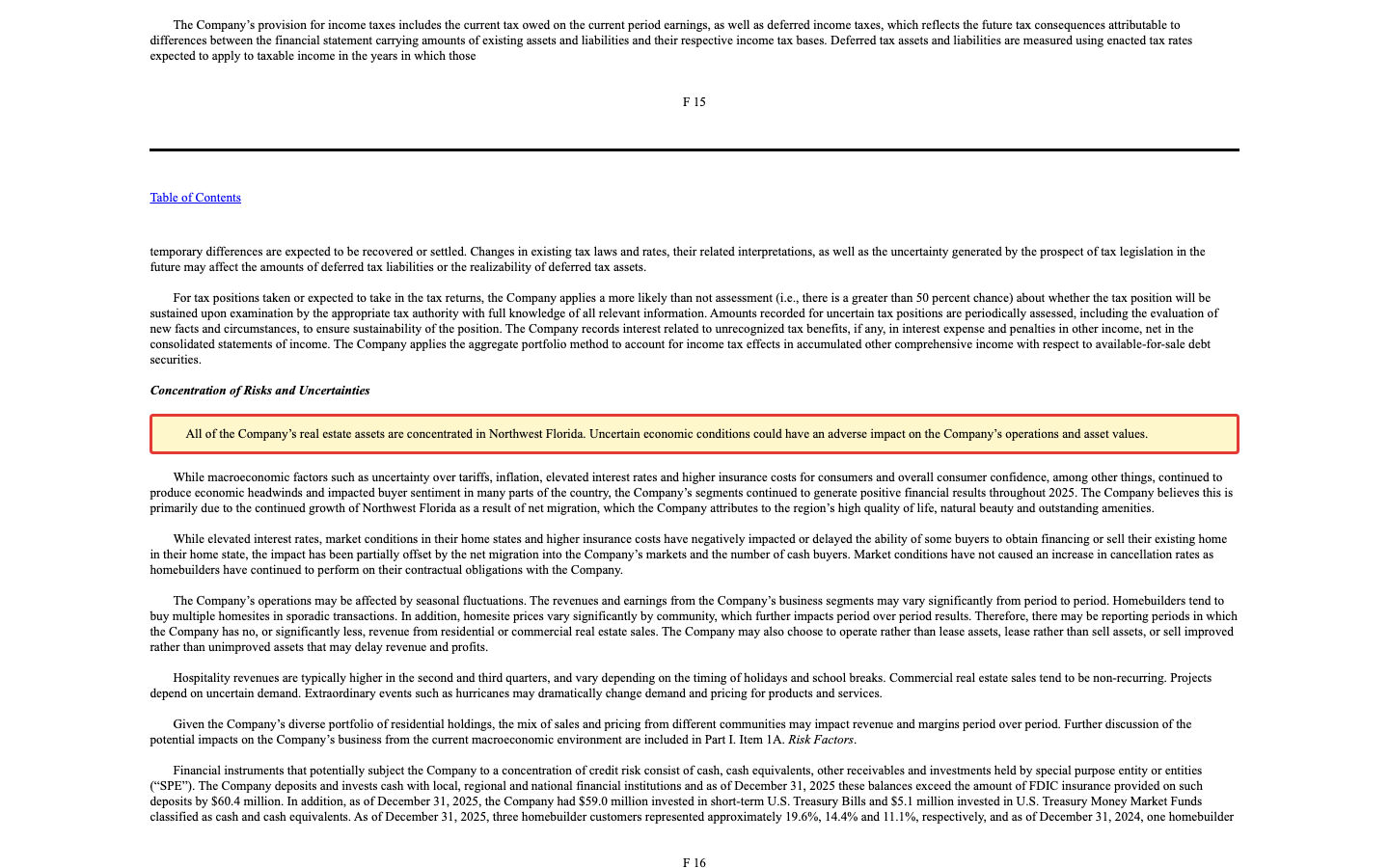

Unbequeme Wahrheit Nr. 1: Die ganze Firma liegt in einer Hurrikan-Region

Der große Vorteil von St. Joe — die Konzentration aufs Kerngebiet — ist zugleich das größte Klumpenrisiko. Es gibt keine Diversifikation über Bundesstaaten oder Regionen. Alles hängt am Panhandle, einer flachen Küstenregion am Golf von Mexiko, die regelmäßig von Hurrikanen getroffen wird. St. Joe schreibt es in den Fußnoten selbst, so nüchtern es nur geht:

„All of the Company's real estate assets are concentrated in Northwest Florida. Uncertain economic conditions could have an adverse impact on the Company's operations and asset values."

Übersetzung: „Sämtliche Immobilienwerte des Unternehmens sind in Nordwest-Florida konzentriert. Unsichere wirtschaftliche Bedingungen könnten sich nachteilig auf die Geschäftstätigkeit und die Vermögenswerte des Unternehmens auswirken."

— The St. Joe Company, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Anhang (Concentration of Risks and Uncertainties)

Wie groß ist das Risiko wirklich? 100 Prozent der Immobilienwerte liegen in Bay und Walton County. Dazu kommt der Golf: St. Joe nennt in den Risikofaktoren ausdrücklich, dass Hurrikane und andere Naturkatastrophen Projekte beschädigen oder zerstören können — mit »losses exceeding our insurance coverage«, also Verlusten, die über die Versicherungsdeckung hinausgehen —, und dass der Meeresspiegelanstieg die küstennahen Grundstücke belasten könnte. Jetzt die Einordnung mit Augenmaß: Die Landbank ist über viele tausend einzelne Grundstücke über zwei Countys verteilt; ein einzelner Sturm trifft nie alles auf einmal, und die Firma ist versichert. Es ist ein Struktur-Risiko mit einem realen Wetter-Faktor, kein Existenz-Risiko — solange kein Jahrhundert-Ereignis die Hotels und Projekte über die Deckung hinaus trifft. Aber du musst es wissen: Wer St. Joe kauft, wettet auf genau diese eine Ecke Floridas — und auf ihre Hurrikan-Saisons.

Unbequeme Wahrheit Nr. 2: Die Landverkäufe kommen in Schüben — die Bewertung nicht

Das Rekordjahr 2025 war zu einem guten Teil ein Landverkaufs-Jahr: Die Immobilienerlöse sprangen um 63,5 Prozent auf 234,2 Millionen US-Dollar. Das ist wunderbar — aber es ist nicht ohne Weiteres wiederholbar. St. Joe sagt selbst, wie unstet dieser Teil des Geschäfts ist:

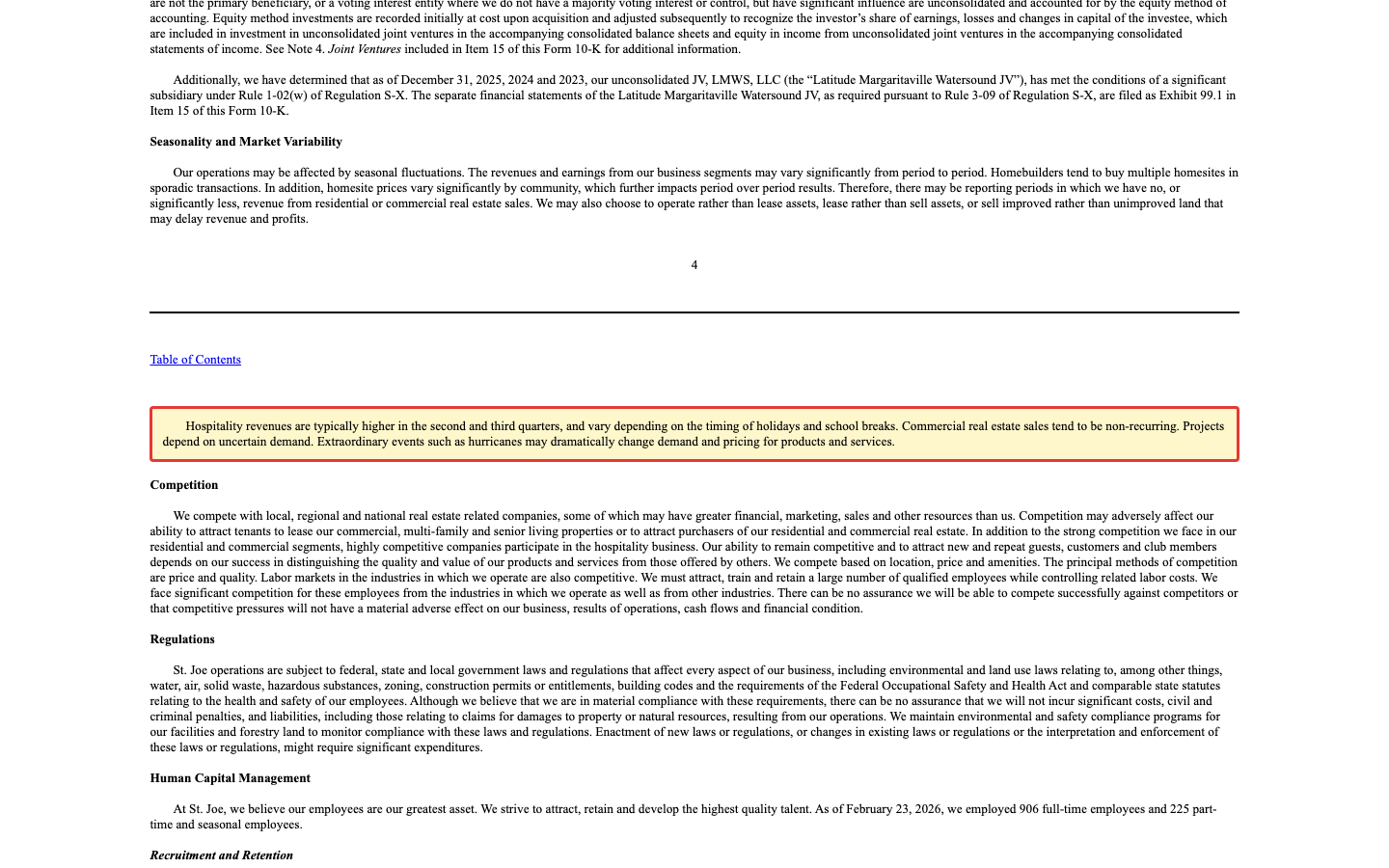

„Commercial real estate sales tend to be non-recurring. Projects depend on uncertain demand. Extraordinary events such as hurricanes may dramatically change demand and pricing for products and services."

Übersetzung: „Gewerbliche Immobilienverkäufe sind in der Regel nicht wiederkehrend. Projekte hängen von unsicherer Nachfrage ab. Außergewöhnliche Ereignisse wie Hurrikane können die Nachfrage und die Preise für Produkte und Dienstleistungen dramatisch verändern."

— The St. Joe Company, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business (Seasonality and Market Variability)

Wie real das ist, zeigte gleich das erste Quartal 2026: Der Umsatz stieg zwar um 5,1 Prozent auf 99,0 Millionen US-Dollar, der Nettogewinn fiel aber auf 13,9 Millionen — von 17,5 Millionen im Vorjahresquartal. Mehr Umsatz, weniger Gewinn: Der Mix aus Verkäufen war ein anderer. Und genau hier trifft die Sprunghaftigkeit auf die Bewertung: Der Markt bezahlt St. Joe mit einem Kurs-Gewinn-Verhältnis von rund 31 auf den Rekordgewinn 2025 — auf die Gewinnerwartung für 2026, die unter dem Landverkaufs-Rekord liegt, sogar rund 36. Merke: Wer eine sprunghafte Gewinnreihe mit einem hohen Vielfachen bewertet, unterstellt, dass die guten Jahre die Regel sind. Bei einem Landverkäufer sind sie es nicht.

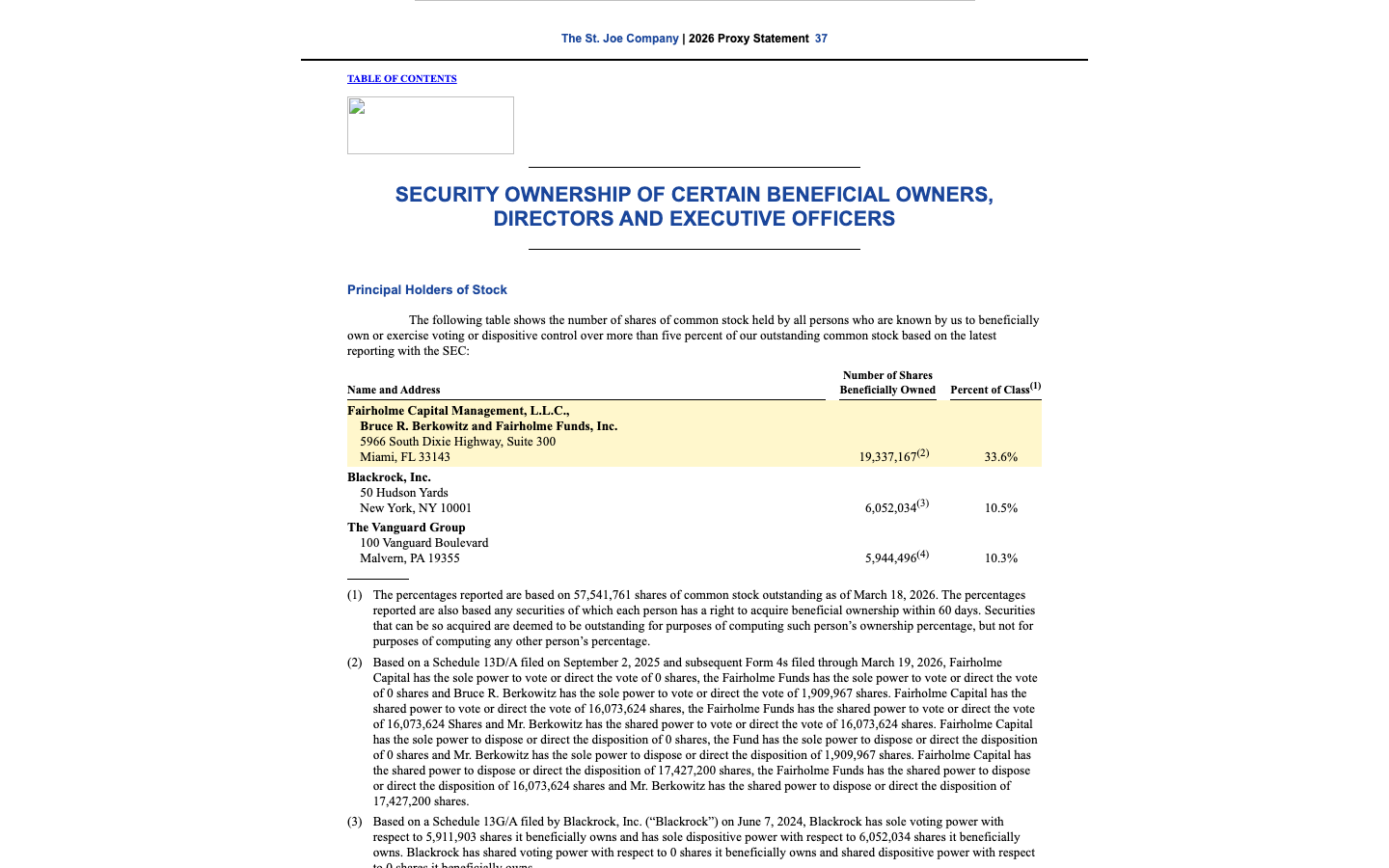

Unbequeme Wahrheit Nr. 3: Ein einziger Fonds hält ein Drittel der Firma

St. Joe ist seit Jahren eng mit einem Namen verbunden: Fairholme Capital Management und ihrem Gründer Bruce Berkowitz, der dem Verwaltungsrat früher als Vorsitzender vorstand. Fairholme ist bis heute mit Abstand der größte Aktionär — und das Unternehmen benennt das Risiko im Geschäftsbericht selbst:

„Our largest shareholder controls approximately 33.8% of our common stock, which may limit our minority shareholders' ability to influence corporate matters. As of December 31, 2025, based on public filings, clients of Fairholme Capital Management, L.L.C. … beneficially owned approximately 33.8% of our common stock."

Übersetzung: „Unser größter Aktionär kontrolliert rund 33,8 Prozent unserer Stammaktien, was die Möglichkeiten unserer Minderheitsaktionäre einschränken kann, auf Unternehmensangelegenheiten Einfluss zu nehmen. Zum 31. Dezember 2025 hielten Kunden der Fairholme Capital Management, L.L.C. … nach öffentlichen Meldungen wirtschaftlich rund 33,8 Prozent unserer Stammaktien."

— The St. Joe Company, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors (Ownership Structure)

Wie schwer wiegt das? Zwei Seiten. Positiv: Ein Großaktionär mit rund 33,6 Prozent denkt langfristig — genau das, was ein Land-Entwicklungsprojekt über Jahrzehnte braucht; die Interessen von Fairholme und Kleinaktionären laufen weitgehend gleich. Kritisch: Ein einziger Fonds kann Beschlüsse maßgeblich beeinflussen, und würde er sein Paket einmal abbauen, könnte das den Kurs belasten. Dazu ist die Spitze verzahnt — Chef Jorge Gonzalez ist zugleich Vorstandsvorsitzender und Verwaltungsratschef (die Rollen sind kombiniert), und der Lead Independent Director saß früher im Aufsichtsgremium der Fairholme-Fonds. Nichts davon ist ein Skandal. Aber es ist ein Governance-Merkposten: St. Joe ist so etwas wie ein börsennotiertes Familienprojekt mit einem sehr dominanten Ankeraktionär.

Bewertung — was die stillen Reserven kosten

Jetzt zur Kernfrage, die die Stille-Reserven-Verliebtheit so gern überspringt: Nicht »ist das Land wertvoll?« (ist es), sondern »was zahle ich heute schon dafür?«. Zur Jahresmitte 2026 bringt St. Joe rund 3,5 Milliarden US-Dollar auf die Börsenwaage (bei rund 57,4 Millionen Aktien). Das ist das rund 4,5-Fache des bilanziellen Eigenkapitals (766 Millionen US-Dollar) und ungefähr das 3,5-Fache des Buchwerts der Immobilien (rund 1,0 Milliarde). Genau diese Aufschläge sind der Markt, der die stillen Reserven bereits einpreist. Auf den laufenden Gewinn gerechnet ergibt sich ein Kurs-Gewinn-Verhältnis von rund 31 (auf die 2026er Erwartung rund 36), ein Kurs-Umsatz von rund 7 und eine Dividendenrendite von nur rund 1 Prozent.

Wie ordnet man das ein? Ehrlich von beiden Seiten. Für die Substanz: Der Buchwert von rund 1,0 Milliarde ist tatsächlich viel zu niedrig, um den Marktwert von 165.000 Acres entwickelbaren Küstenlands abzubilden — hier liegt ein echter, schwer bezifferbarer stiller Wert, und die wiederkehrenden Erträge (54 Prozent des Umsatzes, wachsend) machen die Firma Jahr für Jahr wertvoller, auch ohne Verkäufe. Gegen den Preis: Ein KGV von rund 31 auf einen sprunghaften Gewinn ist teuer, das NAV-Argument ist im Kurs-Buchwert von 4,5 längst zu einem großen Teil enthalten, und der stille Wert wird nur langsam gehoben — Landentwicklung ist ein Geschäft der Jahrzehnte, nicht der Quartale. Anders gesagt: Du kaufst hier keine unentdeckte Schatzkarte zum Nulltarif, sondern eine anerkannt wertvolle Landbank zu einem vollen, von Geduld abhängigen Preis. Alle Bewertungsangaben sind auf Mitte 2026 datiert und bewusst keine Tagespreise.

Chancen und Risiken auf einen Blick

Was für St. Joe spricht:

- Echte, seltene Substanz: rund 165.000 Acres entwickelbares Land in Nordwest-Florida, zu historischen Kosten mit nur rund 1,0 Milliarde US-Dollar bilanziert — eine der größten privaten Landbanken der USA, abgesichert durch den Bay-Walton Sector Plan (über 170.000 Wohneinheiten Entwicklungsrecht).

- Wachsender Ertragssockel: wiederkehrende Erträge aus Hotellerie (215,4 Millionen US-Dollar) und Vermietung (63,6 Millionen) machen rund 54 Prozent des Umsatzes aus und steigen stetig — die Firma wird auch ohne Landverkäufe Jahr für Jahr wertvoller.

- Solide Bilanz und Kapitaldisziplin: Eigenkapitalquote rund 50 Prozent, Eigenkapitalrendite rund 15 Prozent; 2025 netto 46,6 Millionen Schulden getilgt, 33,6 Millionen Dividende gezahlt und für 40,0 Millionen eigene Aktien zurückgekauft.

- Langfristiger Ankeraktionär: Mit rund 33,6 Prozent hält Fairholme/Berkowitz einen Interessengleichlauf-Block, der zum Jahrzehnte-Horizont der Landentwicklung passt; Rückenwind durch anhaltende Zuwanderung nach Florida.

Was dagegen spricht:

- Regions- und Hurrikan-Konzentration: 100 Prozent der Immobilienwerte in Bay/Walton County, einer Golfküsten-Region mit Hurrikan- und (langfristig) Meeresspiegel-Risiko; St. Joe nennt selbst mögliche Schäden über die Versicherungsdeckung hinaus.

- Sprunghafte Landverkäufe: Die Immobilienerlöse (rund 46 Prozent des Umsatzes) sind »non-recurring« und schwanken stark — im ersten Quartal 2026 fiel der Gewinn trotz höheren Umsatzes.

- Hoher Preis auf den laufenden Gewinn: KGV rund 31 (Vorwärts rund 36), Kurs-Buchwert rund 4,5 — das NAV-Argument ist zu einem großen Teil bereits eingepreist, der stille Wert wird nur über Jahre gehoben.

- Eigentümer- und Governance-Konzentration: ein einziger Fonds mit rund 33,6 Prozent, kombinierte Vorstands-/Verwaltungsratsspitze — Minderheitsaktionäre sitzen am kürzeren Hebel.

Ein menschliches Fazit

Erinnerst du dich an die Stille-Reserven-Verliebtheit vom Anfang — den Reflex, sich in den Abstand zwischen Buchwert und Landwert zu verlieben und die Zeit zu vergessen? Nach dem Blick in die Berichte weißt du jetzt, warum sie bei St. Joe besonders tückisch ist: nicht, weil die Reserven fraglich wären, sondern gerade weil sie so real sind. 165.000 Acres Florida-Küstenland zu historischen Kosten in der Bilanz — das ist ein echter Bodenschatz, und der wachsende Ertragssockel macht die Firma Jahr für Jahr solider. Das alles ist wahr — und genau deshalb fällt es so leicht, den Preis und die drei leisen Themen zu übersehen.

Denn die andere Hälfte der Wahrheit ist ebenso echt: Die ganze Firma liegt in einer einzigen Hurrikan-Region, die großen Gewinne kommen in Schüben, ein Fonds hält ein Drittel — und der Markt bezahlt für die anerkannt wertvolle Landbank bereits das rund 4,5-Fache des Eigenkapitals und ein KGV von rund 31. Ein wertvoller Bodenschatz und eine günstige Aktie sind eben nicht dasselbe: Das Erste liegt im Boden, das Zweite hängt am Einstiegspreis und an deiner Geduld.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht darauf, ob St. Joe auf wertvollem Land sitzt — das ist geklärt —, sondern darauf, dass die Verwandlung dieses Landes in Stadt schnell genug geht, um einen bereits vollen Preis über die Jahre einzuholen. Der Buchwert erzählt dir, was das Land einmal kostete. Was es dir bringt, entscheidet die Zeit — und die verkauft niemand mit Rabatt.

Quellen

- The St. Joe Company — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 25.02.2026)

- The St. Joe Company — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 29.04.2026)

- The St. Joe Company — Einladung/Proxy DEF 14A vom 31.03.2026 (Beneficial Ownership Fairholme/Berkowitz, Board, Governance)

- Bruce R. Berkowitz / Fairholme — Schedule 13D/A vom 23.10.2024; ergänzend das 10-K Geschäftsjahr 2024 (eingereicht 26.02.2025).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Substanz & Landbank (NAV) positiv

- Der Kern der Stärke: rund 165.000 Acres entwickelbares Küstenland in Nordwest-Florida, zu historischen Kosten mit nur rund 1,0 Milliarde US-Dollar (Investment in Real Estate, netto) bilanziert — eine der größten privaten Landbanken der USA, abgesichert durch den Bay-Walton Sector Plan. Der Markt bezahlt bereits das rund 4,5-Fache des Eigenkapitals; die stillen Reserven sind real, werden aber nur über Jahre gehoben.

- Ertragsstruktur & Cashflow positiv

- Der Ertragssockel wird solider: wiederkehrende Erträge aus Hotellerie (215,4 Millionen US-Dollar) und Vermietung (63,6 Millionen) machten 2025 rund 54 Prozent des Umsatzes aus und wachsen stetig (2023 bis 2025: 203 → 260 → 279 Millionen). Eigenkapitalrendite rund 15 Prozent; 2025 netto 46,6 Millionen Schulden getilgt, Dividende gezahlt und eigene Aktien zurückgekauft.

- Regions- & Hurrikan-Konzentration neutral

- 100 Prozent der Immobilienwerte liegen in Bay/Walton County — keine Diversifikation über Regionen, dazu Hurrikan- und langfristig Meeresspiegel-Risiko am Golf. Weil die Landbank über viele tausend Grundstücke verteilt und versichert ist, trifft ein einzelner Sturm nie alles: Struktur-Risiko mit Wetter-Faktor, kein Existenz-Risiko, außer bei einem Jahrhundert-Ereignis über der Versicherungsdeckung.

- Governance & Eigentümer neutral

- Fairholme/Berkowitz hält rund 33,6 Prozent (Berkowitz früher Verwaltungsratsvorsitzender), Chef Gonzalez ist zugleich Vorstands- und Verwaltungsratschef. Positiv der langfristige Interessengleichlauf, kritisch die Konzentration: Ein Fonds kann Beschlüsse maßgeblich beeinflussen, ein Paketabbau könnte den Kurs belasten. Governance-Merkposten ohne belegte Benachteiligung von Minderheitsaktionären.

- Bewertung & Preis negativ

- Voll bewertet: KGV rund 31 auf den landverkaufsstarken Rekordgewinn 2025 (Vorwärts rund 36), Kurs-Buchwert rund 4,5, Kurs-Umsatz rund 7, Dividendenrendite nur rund 1 Prozent. Das NAV-Argument ist zu einem großen Teil bereits eingepreist; der stille Wert wird nur über Jahre gehoben, und die Landverkäufe (rund 46 Prozent des Umsatzes) sind sprunghaft.

St. Joe ist ein Substanz-Wert eigener Art: Das Unternehmen sitzt auf rund 165.000 Acres Nordwest-Florida, historisch billig mit rund 1,0 Milliarde US-Dollar bilanziert, und entwickelt sie in drei Segmenten zu Stadt. Der Ertragssockel wird solider — wiederkehrende Erträge aus Hotellerie und Vermietung machen rund 54 Prozent des Umsatzes aus und wachsen stetig; die Bilanz trägt (Eigenkapitalquote rund 50 Prozent, ROE rund 15 Prozent). Die ehrliche Kehrseite sind keine Existenz-Risiken, sondern Konzentration, Sprunghaftigkeit und Preis: 100 Prozent der Immobilienwerte in einer Hurrikan-Region, Landverkäufe in Schüben (Q1 2026 Gewinn trotz mehr Umsatz gefallen), ein Fonds mit rund 33,6 Prozent — und eine Aktie mit einem KGV von rund 31 und dem rund 4,5-Fachen des Eigenkapitals. Eine anerkannt wertvolle Landbank zu einem vollen, geduldabhängigen Preis. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Stand 10.07.2026): Alle negativen Funde sind Struktur-, Preis- oder Governance-Funde, kein Existenz-Fund. (1) Regions-/Hurrikan-Konzentration: 100 Prozent der Immobilienwerte in Bay/Walton County — Struktur-Fund; Landbank über viele tausend Grundstücke verteilt und versichert, kein Totalverlust durch einen einzelnen Sturm. (2) Sprunghafte Landverkäufe (rund 46 Prozent des Umsatzes, »non-recurring«) — Struktur-Merkmal, das die Gewinnreihe schwanken lässt (Q1 2026: Gewinn 13,9 gegen 17,5 Millionen trotz +5,1 Prozent Umsatz). (3) Bewertung KGV ~31 / Kurs-Buchwert ~4,5 — Preis-Fund. (4) Fairholme ~33,6 Prozent + kombinierte Spitze — Governance-Merkposten ohne belegte Minderheitsbenachteiligung. Dem steht als belegte STÄRKE das NAV-Argument gegenüber: rund 165.000 Acres zu rund 1,0 Milliarde US-Dollar Buchwert bei einem Börsenwert von rund 3,5 Milliarden, plus wiederkehrende Erträge von 54 Prozent des Umsatzes (wachsend). Da nur Struktur-/Preis-/Governance-Funde und eine belegte Substanz-Stärke vorliegen, ist die faktenbasierte Einordnung »halten« (nicht reflexhaft »beobachten«); »kaufen« blockiert allein der volle Preis, der die stillen Reserven bereits einpreist.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 3,5 Milliarden US-Dollar bezieht sich auf rund 57,4 Millionen ausstehende Aktien. Das Vorwärts-KGV liegt höher als das laufende, weil für 2026 ein niedrigerer Gewinn erwartet wird als im landverkaufsstarken Rekordjahr 2025.

- Der Buchwert der Immobilien (Investment in Real Estate, netto, rund 1,0 Milliarde US-Dollar) und die 165.000 Acres stammen aus dem 10-K Geschäftsjahr 2025; die Segment-Umsätze (Immobilien 234,2, Hotellerie 215,4, Vermietung 63,6 Millionen) aus der konsolidierten Gewinn- und Verlustrechnung desselben Berichts. Die Finanzschulden von rund 396 Millionen US-Dollar sind der Buchwert laut Schulden-Note; die Kennzahl der Fundamentaldaten weist die Verschuldung nach breiterer Abgrenzung (inklusive Zweckgesellschaft und Leasing) höher aus.

- KI-Einstufung: neutral. In den vollständig ausgewerteten SEC-Filings (10-K 2025, 10-Q Q1 2026, DEF 14A 2026) findet sich kein Beleg für ein KI-Produkt oder einen operativen KI-Einsatz im Kerngeschäft; die einzige Erwähnung von künstlicher Intelligenz steht im Cybersecurity-Abschnitt (KI als Angriffswerkzeug sowie eine interne KI-Nutzungsrichtlinie) — eine generische Risiko-Floskel, kein Geschäftsmodell-Bezug. St. Joe verkauft keine KI, nutzt sie nicht nachweisbar operativ und wird durch sie nicht erkennbar bedroht.

Häufige Fragen

St. Joe (NYSE: JOE) ist ein Immobilien-Entwickler und Grundbesitzer in Nordwest-Florida. Das 1936 gegründete Unternehmen sitzt auf einer Landbank von rund 165.000 Acres rund um Panama City Beach (Bay/Walton County) und entwickelt sie in drei Segmenten: Immobilien/Wohnen (Landverkäufe), Hotellerie (Hotels, Ferienvermietung, Gastronomie) sowie Gewerbe/Vermietung (Einkaufszentren, Büros, Seniorenwohnen) plus Forstwirtschaft.

Die Landbank steht mit rund 1,0 Milliarde US-Dollar (Investment in Real Estate, netto) zu historischen, teils Jahrzehnte alten Kosten in der Bilanz. Der geschätzte Marktwert von 165.000 Acres entwickelbaren Küstenlands liegt deutlich darüber — diese Differenz sind die stillen Reserven. Der Markt preist sie bereits ein: Er bezahlt St. Joe mit rund dem 4,5-Fachen des Eigenkapitals. Der Haken: Der Wert wird nur über Jahre und Jahrzehnte der Entwicklung zu Geld.

Sie ist voll bewertet. Das Kurs-Gewinn-Verhältnis von rund 31 (auf die Erwartung für 2026 rund 36) und ein Kurs-Buchwert von rund 4,5 sind hoch — zumal der Gewinn 2025 von großen, nicht wiederkehrenden Landverkäufen getragen war. Dem steht das NAV-Argument gegenüber: Der niedrige Buchwert des Lands bildet dessen wahren Wert nicht ab. Beides ist wahr — der Preis ist voll, die Substanz echt. Keine Aussage über die Qualität, sondern über den Einstiegspreis.

Eine sehr große. Fairholme Capital Management, der Fonds von Bruce Berkowitz, hält rund 33,6 Prozent der Aktien und ist mit Abstand der größte Aktionär; Berkowitz stand dem Verwaltungsrat früher als Vorsitzender vor. Das Unternehmen benennt selbst, dass dieser Großaktionär die Möglichkeiten der Minderheitsaktionäre einschränken kann. Positiv ist der langfristige Interessengleichlauf, kritisch die Governance-Konzentration samt kombinierter Vorstands-/Verwaltungsratsspitze.

Sie ist das zentrale Struktur-Risiko: 100 Prozent der Immobilienwerte liegen in Bay und Walton County, einer Golfküsten-Region, die regelmäßig Hurrikane erlebt. St. Joe nennt selbst mögliche Schäden über die Versicherungsdeckung hinaus und langfristig den Meeresspiegelanstieg. Weil die Landbank aber über viele tausend Grundstücke verteilt und versichert ist, trifft ein einzelner Sturm nie alles — es ist ein Struktur-, kein Existenz-Risiko, außer bei einem Jahrhundert-Ereignis.

Weil ein großer Teil des Ergebnisses aus Immobilien-/Landverkäufen stammt (2025 rund 46 Prozent des Umsatzes), die St. Joe selbst als »non-recurring« bezeichnet — sie kommen in Schüben. Deshalb sprang der Nettogewinn 2019 bis 2025 zwischen 27 und 116 Millionen US-Dollar. Im ersten Quartal 2026 stieg der Umsatz um 5,1 Prozent, der Gewinn fiel aber auf 13,9 Millionen. Der wachsende Sockel aus Hotellerie und Vermietung (54 Prozent des Umsatzes) macht die Erträge mit der Zeit stetiger.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.