American-Superconductor-Aktie: die Wende ist echt — der Rekordgewinn hat ein Sternchen

Jahrelang schrieb American Superconductor rote Zahlen. Jetzt ist die Wende da: Der Umsatz hat sich seit dem Geschäftsjahr 2019/20 verfünffacht, das Netz- und Windtechnik-Unternehmen schreibt erstmals einen operativen Gewinn und sitzt praktisch schuldenfrei auf rund 140 Millionen US-Dollar Netto-Cash. Wir haben Geschäfts- und Quartalsberichte gelesen — und beim ausgewiesenen Rekordgewinn von 133,8 Millionen US-Dollar ein dickes Sternchen gefunden: Rund 88 Prozent davon sind ein einmaliger Steuer-Buchgewinn, kein verdientes Geld. Ein Blick auf die Substanz hinter dem Turnaround — die Zahlen entscheidest am Ende Du selbst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der uns Anleger genau dann packt, wenn ein langes Warten endlich belohnt wird: Wir behandeln die erste gute Nachricht nach einer langen Durststrecke, als wäre sie ein Naturgesetz. Nennen wir es die Endlich-Euphorie — das Gefühl, dass sich die Geduld jetzt »auszahlt« und ab hier alles besser wird. Bei American Superconductor (Nasdaq: AMSC) ist diese Falle besonders verführerisch, denn die Geschichte klingt wie ein Bilderbuch-Turnaround: Ein Unternehmen, das über ein Jahrzehnt fast nur Verluste schrieb, hat seinen Umsatz verfünffacht, meldet plötzlich Gewinne und sitzt schuldenfrei auf einem Bargeldberg. Deshalb machen wir einen Deal: Bevor du der Erlösungsgeschichte glaubst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld, das sich durch die ganze Analyse zieht: Die operative Wende bei AMSC ist echt — das ist kein Blender-Turnaround. Aber zwei Dinge übersieht die Endlich-Euphorie leicht. Erstens steht der spektakuläre Rekordgewinn zum größten Teil in der Steuerzeile, nicht im operativen Geschäft. Und zweitens feiert der Preis die Fortsetzung des Aufschwungs bereits kräftig mit. Merk dir diesen Satz: Eine echte Wende und ein verdienter Gewinn sind nicht dasselbe.

Was American Superconductor eigentlich macht

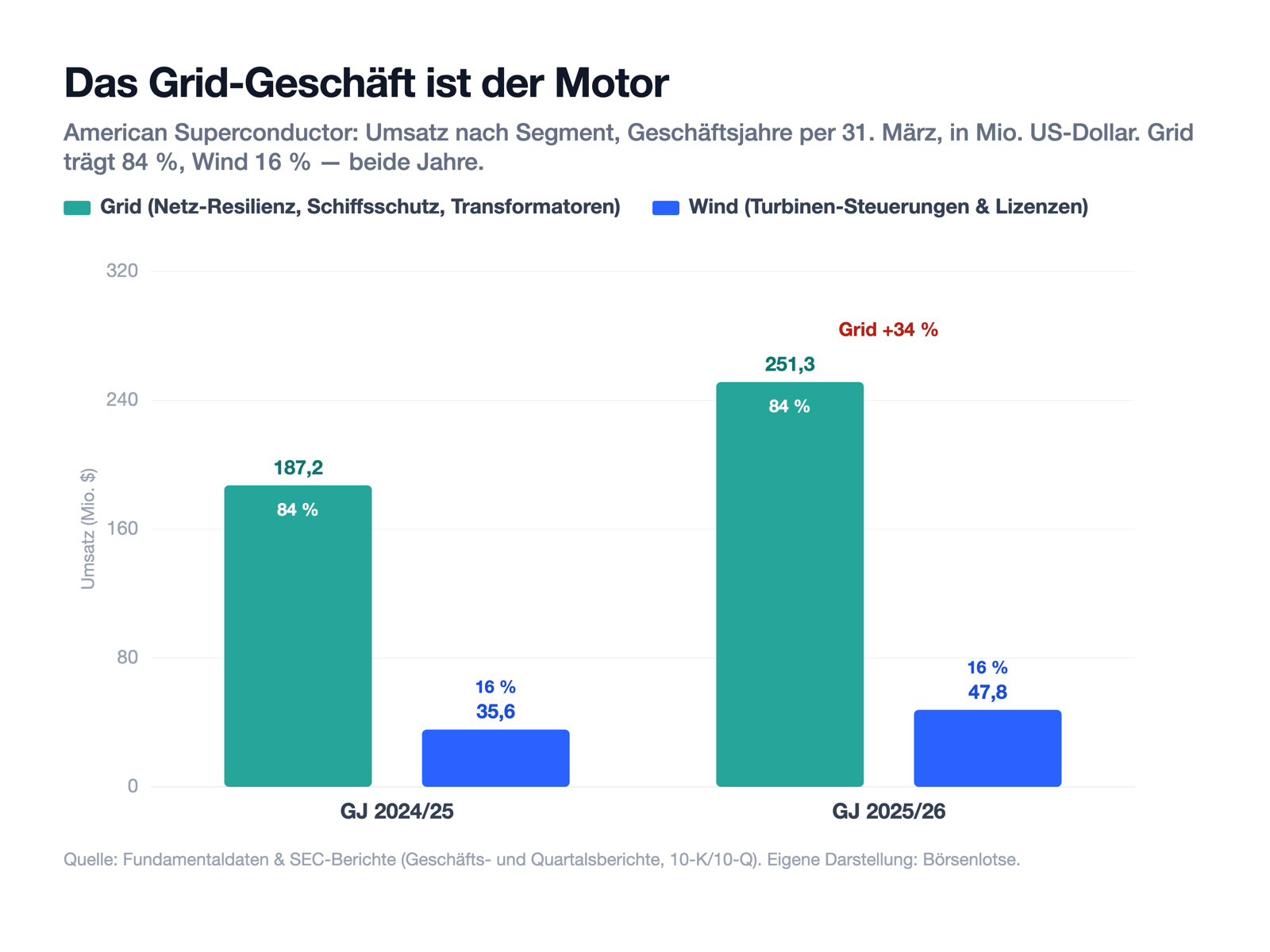

Stell dir das Stromnetz wie ein riesiges Wassernetz vor: Wenn irgendwo plötzlich viel abgezapft wird oder ein Rohr platzt, schwankt der Druck — im Netz schwankt dann die Spannung. Genau hier verdient AMSC sein Geld. Das Grid-Segment (»Grid« = Netz) liefert Systeme, die diese Schwankungen glätten und das Netz stabil halten: Blindleistungs-Kompensation (unter dem Markennamen D-VAR — vereinfacht: Geräte, die Spannung im Netz nachregeln, damit Fabriken, Windparks und Städte nicht flackern), dazu Transformatoren und Gleichrichter aus den zugekauften Marken NEPSI, Neeltran, NWL und — seit Dezember 2025 — dem brasilianischen Transformatorenbauer Comtrafo. Und ein Bereich, den man bei einem Netz-Spezialisten nicht erwartet: Schiffsschutz für die Marine. Mit Hochtemperatur-Supraleitern (»HTS« — Kabel, die Strom fast verlustfrei leiten) baut AMSC Entmagnetisierungs- und Schutzsysteme für die US-Navy, die Kriegsschiffe vor Seeminen tarnen. Das Grid-Segment steht für 84 Prozent des Umsatzes und ist der Wachstumsmotor.

Das zweite, kleinere Bein ist das Wind-Segment (16 Prozent): AMSC verkauft keine ganzen Windräder, sondern die elektrischen Steuerungen (das »Gehirn« der Turbine) und lizenziert komplette Turbinen-Designs an Hersteller. Hier liegt zugleich die historische Achillesferse: In den frühen 2010er-Jahren hing AMSC fast vollständig am chinesischen Turbinenbauer Sinovel — als der die Zahlungen einstellte und AMSC-Software kopierte, stürzte das Unternehmen in eine Existenzkrise, aus der es sich über Jahre mit Verlusten herausarbeitete. Dass AMSC sich seitdem zum breiter aufgestellten Grid-Anbieter gewandelt hat, ist der eigentliche Kern der Turnaround-Geschichte. Rückenwind kommt dabei aus einem Trend, den wir schon beim Antriebstechnik-Spezialisten Allient und beim Komponenten-Hersteller Bel Fuse gesehen haben: Der Stromhunger von Rechenzentren, KI-Anlagen und neuer Industrie überlastet die alten Netze — und lässt die Nachfrage nach Netzstabilität steigen. AMSC verkauft dabei keine KI, sondern die saubere Stromversorgung darunter.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. AMSC schlägt in sechs Filtern gleichzeitig an (Datenstand 10. Juli 2026) — eine Mischung aus Qualitäts-, Wachstums- und Trendkriterien:

- »Qualitäts-Wachstum« und »Fundamental Rank (A / A+)« — Filter, die auf eine Kombination aus Wachstum und solider Bilanz zielen. Die schuldenfreie Bilanz und der Umsatzsprung schlagen hier voll durch.

- »Hohes Umsatzwachstum« — und das ist ehrlich verdient: Der Umsatz legte im Geschäftsjahr 2025/26 um 34 Prozent zu, im Segment Grid ebenso.

- »Best of All« — der Sammelfilter für Aktien, die in besonders vielen Kriterien vorne liegen.

- »Pradeep Bonde: $ Breakout Bullish« — ein reines Momentum-/Ausbruchsmuster.

- »Thomas Lieblinge« — eine persönliche Merkliste des Plattform-Betreibers. Ein solcher Favoriten-Filter ist eine Beobachtungs-Notiz, kein Qualitätssiegel; er sagt nichts über die Bewertung aus, und wir behandeln die Aktie hier so nüchtern wie jede andere.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen dieser Filter öffnen und die Zeile AMSC suchen. Und jetzt der ehrliche Teil, den die Endlich-Euphorie gern überspringt: Ein Filter wie »Qualitäts-Wachstum« reagiert auf Kennzahlen — und Kennzahlen können nach einer langen Verlustphase mechanisch prächtig aussehen. Ein Gewinn, der von einem miserablen Vorjahr aus steigt, oder eine Eigenkapitalrendite, die von einem einmaligen Steuereffekt aufgebläht wird, erzeugt Traumwerte, ohne dass das Geschäft schon dauerhaft so gesund wäre. Sechs grüne Lampen sind ein guter Anlass hinzuschauen — aber kein Urteil. Also schauen wir uns die Zahlen an.

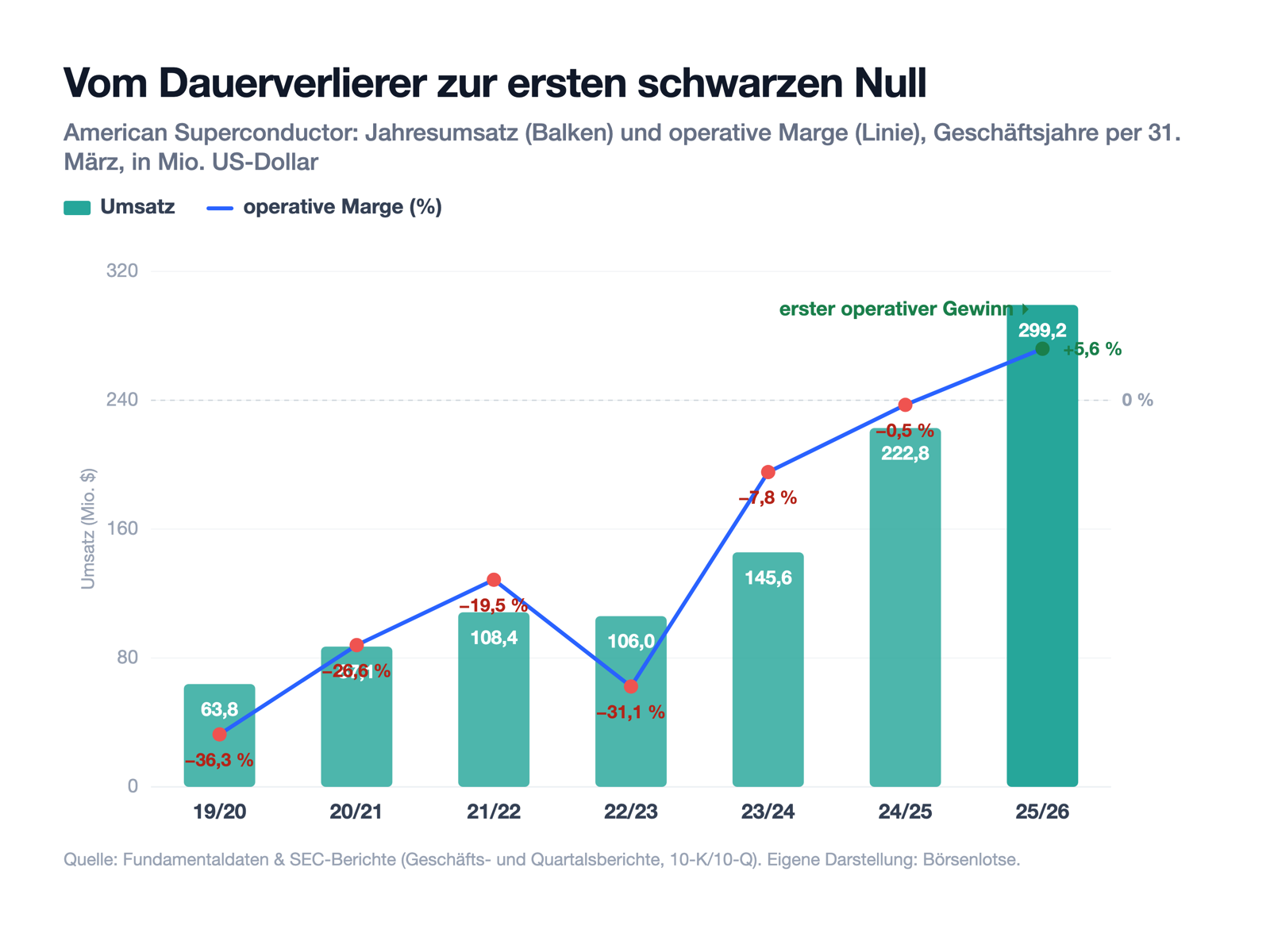

Die Zahlen über die Jahre

Fangen wir mit dem an, was wirklich beeindruckt — und bei AMSC ist das ehrlich viel. Über Jahre war das Unternehmen ein Dauerverlierer: Von Geschäftsjahr zu Geschäftsjahr (AMSC bilanziert per 31. März) stand die operative Marge tief im Minus — minus 36 Prozent, minus 27, minus 19, minus 31. Und dann drehte es: Der Umsatz kletterte von 63,8 Millionen US-Dollar (2019/20) über 145,6 (2023/24) und 222,8 (2024/25) auf 299,2 Millionen im Geschäftsjahr 2025/26 — fast das Fünffache. Wichtiger noch: Die operative Marge kletterte aus dem tiefen Minus heraus und wurde 2025/26 mit plus 5,6 Prozent (16,9 Millionen US-Dollar operativer Gewinn) erstmals in diesem Maßstab positiv. Das folgende Bild zeigt die Wende:

Und der Motor dieser Wende ist eindeutig das Grid-Geschäft: Es wuchs 2025/26 um 34 Prozent auf 251,3 Millionen US-Dollar und macht 84 Prozent des Umsatzes aus. Das Wind-Segment legte prozentual ebenso zu (plus 34 Prozent auf 47,8 Millionen), bleibt aber das kleinere, riskantere Bein. Der folgende Chart zeigt die Gewichte:

Dazu die Bilanz, und die ist für einen Ex-Dauerverlierer erstaunlich gesund: AMSC hatte zum 31. März 2026 rund 144 Millionen US-Dollar Kasse und praktisch keine Finanzschulden (4 Millionen) — also rund 140 Millionen US-Dollar Netto-Cash. Der operative Cashflow war mit 23,1 Millionen positiv. Das ist keine Zyklus-Illusion, das ist Substanz. Genau deshalb ist AMSC kein Blender — und genau deshalb müssen wir umso genauer auf das Kleingedruckte schauen, das die Endlich-Euphorie überspringt.

Die unbequemen Wahrheiten

Bei einem echten Turnaround sind die unbequemen Wahrheiten besonders leise — und deshalb besonders wichtig. Drei davon holen wir jetzt ans Licht, jede mit ihrer Belegstelle im Original.

Unbequeme Wahrheit Nr. 1: Der Rekordgewinn steht in der Steuerzeile

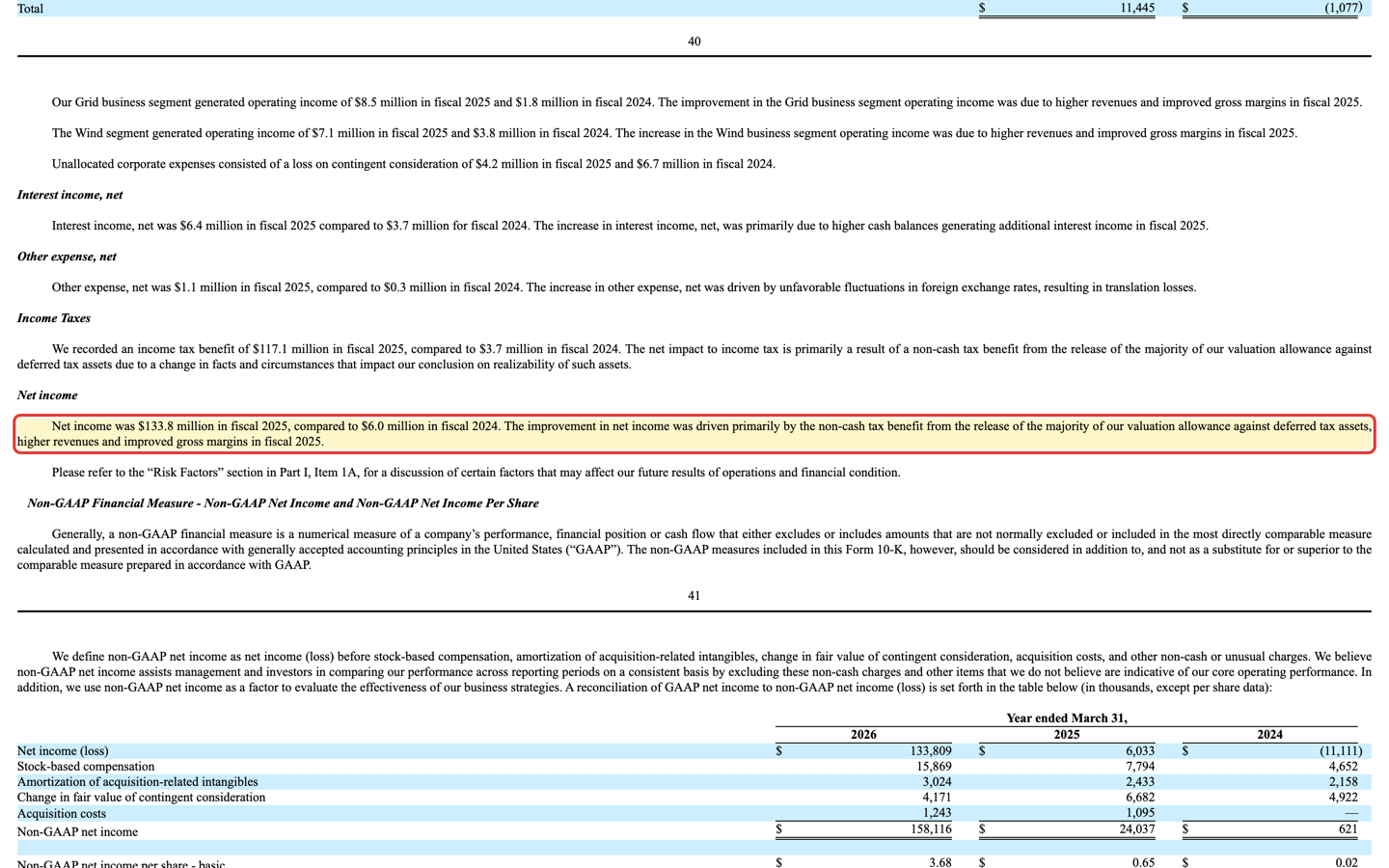

Hier ist das Herz der Analyse. AMSC meldete für das Geschäftsjahr 2025/26 einen Nettogewinn von 133,8 Millionen US-Dollar — nach nur 6,0 Millionen im Vorjahr. Auf diesen Gewinn gerechnet sieht die Aktie mit einem Kurs-Gewinn-Verhältnis von rund 12 fast billig aus. Aber schau genau hin, woher der Gewinn kommt: Der operative Gewinn betrug nur 16,9 Millionen. Der große Rest ist ein einmaliger Steuer-Buchgewinn — die Auflösung einer sogenannten Wertberichtigung auf latente Steueransprüche. Vereinfacht: Weil AMSC jahrelang Verluste machte, durfte es Steuergutschriften aus diesen Verlusten nicht in der Bilanz ansetzen. Jetzt, da wieder Gewinne wahrscheinlich sind, wurden diese Gutschriften auf einen Schlag aktiviert — ein Bucheffekt von 117,1 Millionen US-Dollar, der kein einziges verdientes Dollar Cash ins Haus bringt. AMSC sagt das selbst mit erfreulicher Klarheit:

„Net income was $133.8 million in fiscal 2025, compared to $6.0 million in fiscal 2024. The improvement in net income was driven primarily by the non-cash tax benefit from the release of the majority of our valuation allowance against deferred tax assets, higher revenues and improved gross margins in fiscal 2025."

Übersetzung: „Der Nettogewinn betrug 133,8 Millionen US-Dollar im Geschäftsjahr 2025 (per 31. März 2026), gegenüber 6,0 Millionen im Vorjahr. Die Verbesserung des Nettogewinns wurde in erster Linie durch den nicht zahlungswirksamen Steuervorteil aus der Auflösung des Großteils unserer Wertberichtigung auf latente Steueransprüche, höhere Umsätze und verbesserte Bruttomargen getrieben."

— American Superconductor Corporation, SEC-Jahresbericht 10-K (Geschäftsjahr per 31.03.2026), Item 7 MD&A

Fair bleibt: Ein Steuer-Buchgewinn ist kein Bilanztrick, sondern eine ganz normale, geprüfte Buchung — und dass AMSC ihn buchen darf, ist sogar ein gutes Zeichen (die Wirtschaftsprüfer halten künftige Gewinne für wahrscheinlich). Aber für die Bewertung heißt das: Das Kurs-Gewinn-Verhältnis von rund 12 ist eine Illusion. Rechnet man den Einmaleffekt heraus, bleibt ein operativer Gewinn von 16,9 Millionen — und auf die normale Gewinnerwartung fürs laufende Jahr liegt das Vorwärts-Kurs-Gewinn-Verhältnis bei rund 35. Merke: Wenn ein »Rekordgewinn« zu 88 Prozent aus der Steuerzeile stammt, kaufst du keine billige Aktie — du kaufst eine, deren Preisschild gerade schöngerechnet aussieht.

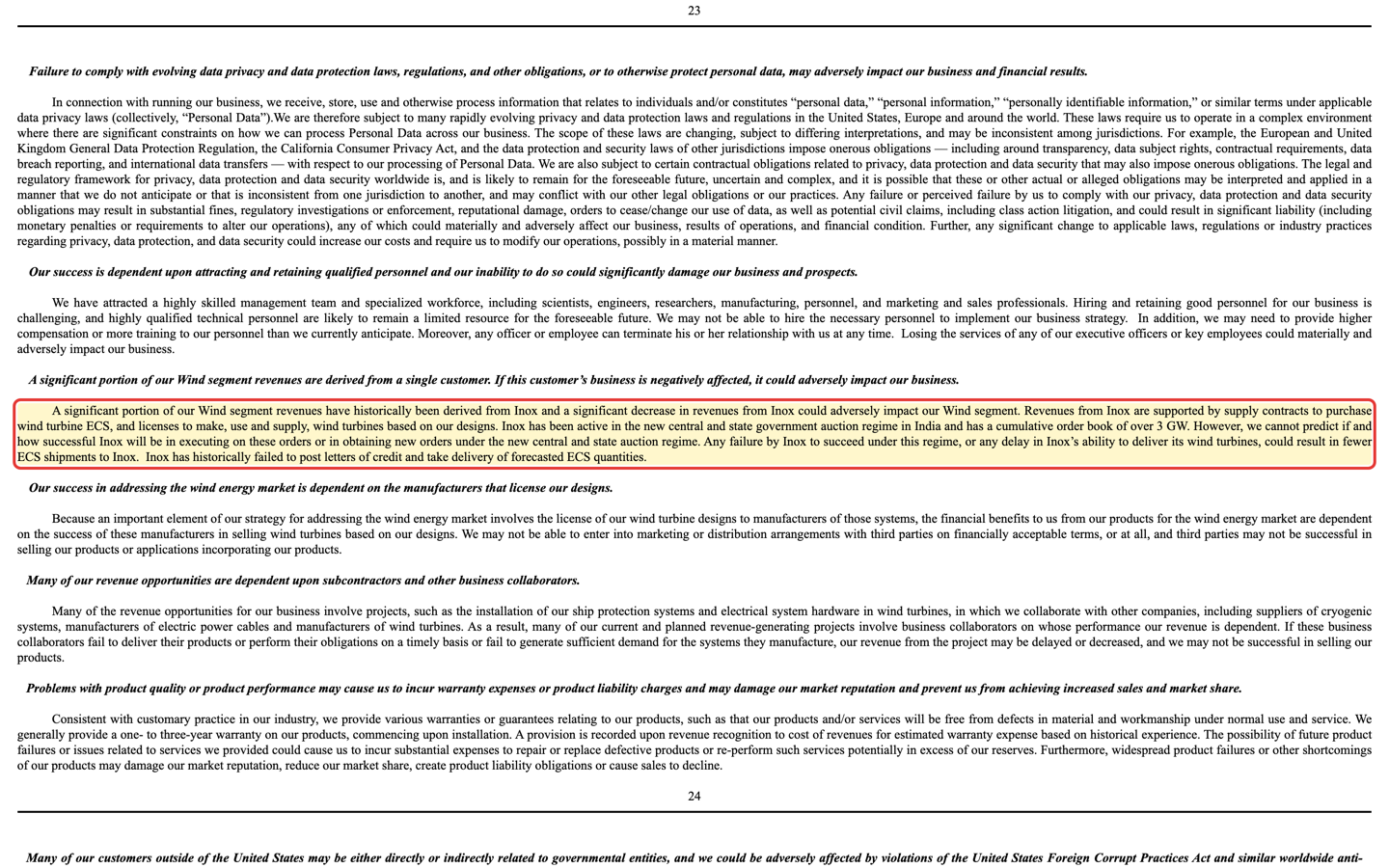

Unbequeme Wahrheit Nr. 2: Das Wind-Geschäft hängt an einem einzigen Kunden

Die Kundenkonzentration ist bei AMSC viel kleiner als in den Sinovel-Jahren — aber verschwunden ist sie nicht. Wenn dir ein Nachbar erzählt, sein Betrieb laufe super, aber ein Fünftel seiner Aufträge hänge an einem einzigen Kunden, würdest du kurz schlucken. Genau so ist es im Wind-Segment: Es hängt praktisch komplett am indischen Turbinenbauer Inox, der allein für 15 Prozent des Konzernumsatzes steht. AMSC benennt das Risiko selbst:

„A significant portion of our Wind segment revenues have historically been derived from Inox and a significant decrease in revenues from Inox could adversely impact our Wind segment. … However, we cannot predict if and how successful Inox will be in executing on these orders or in obtaining new orders under the new central and state auction regime."

Übersetzung: „Ein wesentlicher Teil unserer Wind-Segment-Umsätze stammt historisch von Inox, und ein deutlicher Rückgang der Umsätze mit Inox könnte unser Wind-Segment beeinträchtigen. … Wir können jedoch nicht vorhersagen, ob und wie erfolgreich Inox diese Aufträge abarbeiten oder neue Aufträge im neuen zentral- und bundesstaatlichen Auktionsregime gewinnen wird."

— American Superconductor Corporation, SEC-Jahresbericht 10-K (Geschäftsjahr per 31.03.2026), Item 1A Risk Factors

Zwei Dinge zur Einordnung, ehrlich in beide Richtungen. Erstens die Entwarnung: Weil das Wind-Segment nur noch 16 Prozent des Umsatzes ausmacht, wäre ein Wegfall von Inox schmerzhaft, aber nicht mehr existenzbedrohend wie einst bei Sinovel — der Wandel zum Grid-Spezialisten hat AMSC krisenfester gemacht. Zweitens der Rest-Zweifel: AMSC schreibt im selben Absatz, Inox habe »historisch versäumt, Akkreditive zu stellen und bestellte Mengen abzunehmen« — der Kunde ist also kein Fels in der Brandung. Dazu kommt eine breitere Auslandsabhängigkeit: 52 Prozent des Umsatzes stammen inzwischen aus dem Ausland, ein Teil in Euro und brasilianischem Real — was Währungsschwankungen zu einem echten Ergebnisfaktor macht.

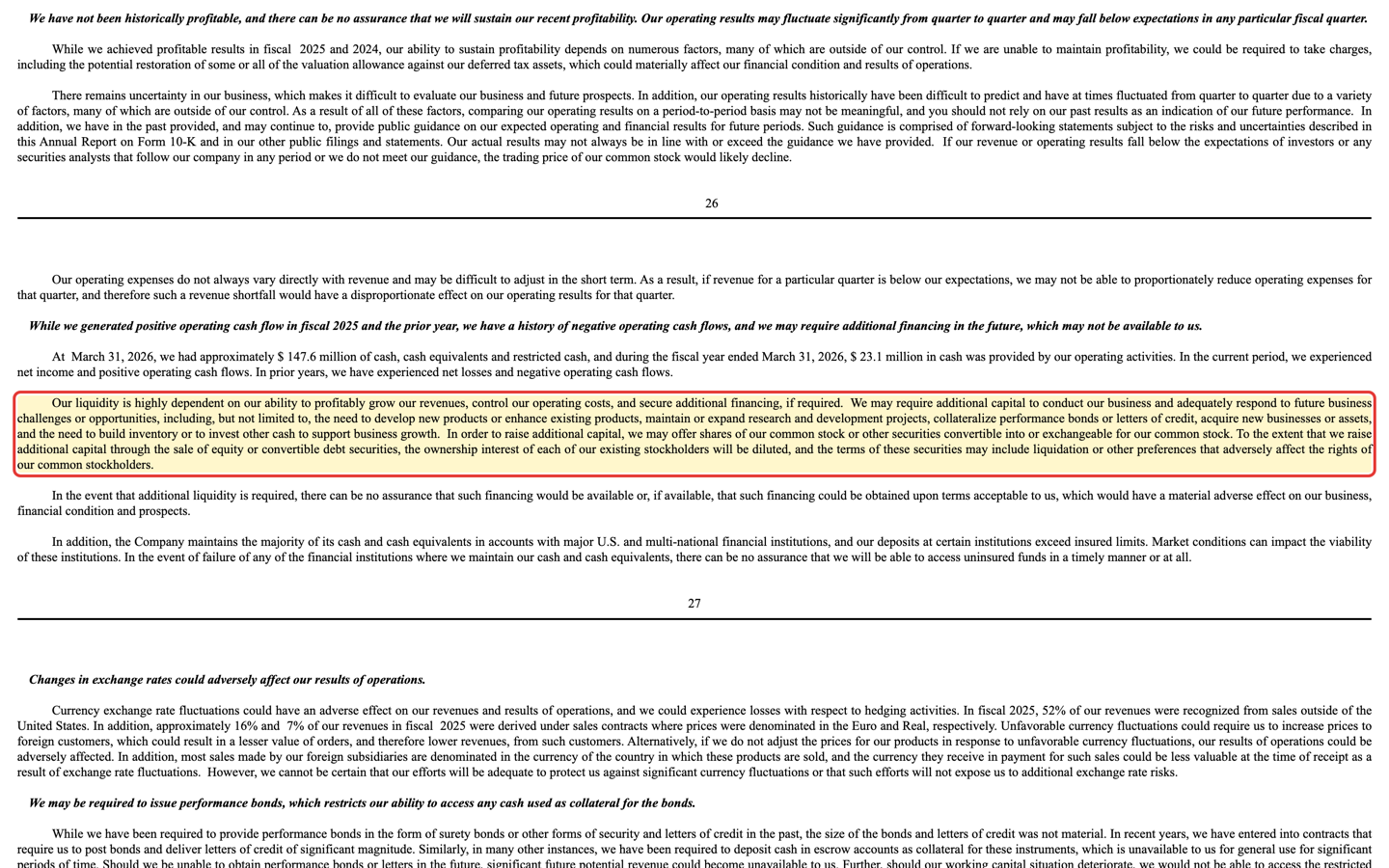

Unbequeme Wahrheit Nr. 3: Das Wachstum wird auch mit frischen Aktien bezahlt

Wachstum kostet Geld, und AMSC hat einen Teil davon über die Ausgabe neuer Aktien finanziert. Das ist die stille Kehrseite des Turnarounds: Verwässerung — dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Die Zahl der ausstehenden Aktien stieg von rund 21 Millionen (2019) auf rund 48 Millionen (2026) — mehr als eine Verdopplung, gut zwei Drittel davon allein in den letzten drei Jahren. Das Unternehmen behält sich ausdrücklich vor, weiter Aktien auszugeben:

„In order to raise additional capital, we may offer shares of our common stock or other securities convertible into or exchangeable for our common stock. To the extent that we raise additional capital through the sale of equity or convertible debt securities, the ownership interest of each of our existing stockholders will be diluted …"

Übersetzung: „Um zusätzliches Kapital aufzunehmen, können wir Aktien oder andere in unsere Aktien wandelbare Wertpapiere anbieten. Soweit wir zusätzliches Kapital über den Verkauf von Eigenkapital oder Wandelanleihen aufnehmen, wird der Eigentumsanteil jedes unserer bestehenden Aktionäre verwässert …"

— American Superconductor Corporation, SEC-Jahresbericht 10-K (Geschäftsjahr per 31.03.2026), Item 1A Risk Factors

Fair bleibt: Ein Teil dieser Aktien hat sich gelohnt — das frische Geld half, das Grid-Geschäft aufzubauen und Zukäufe wie Comtrafo (202,9 Millionen US-Dollar im Dezember 2025) zu stemmen, und die schuldenfreie Bilanz ist auch eine Folge davon. Wachstum, das mit frischen Aktien statt mit Schulden bezahlt wird, ist solider — aber gratis ist es nie. Und es führt uns direkt zur Bewertung.

Bewertung — was die Endlich-Euphorie kostet

Jetzt zur Preisfrage, die im Turnaround-Jubel gern untergeht. Zur Jahresmitte 2026 bringt AMSC rund 1,8 Milliarden US-Dollar auf die Börsenwaage. Das schon besprochene Kurs-Gewinn-Verhältnis von rund 12 ist wegen des Steuer-Buchgewinns keine belastbare Größe; die ehrlicheren Maßstäbe sind andere. Das Kurs-Umsatz-Verhältnis liegt bei rund 6 — für einen Industrie-Zulieferer mit einstelliger operativer Marge sehr sportlich. Noch drastischer ist der Unternehmenswert im Verhältnis zum operativen Ergebnis: Das EV/EBITDA liegt bei rund 65 — ein Vielfaches, das man von reinen Wachstumsaktien kennt, weil das operative Ergebnis eben noch dünn ist. Das Kurs-Buchwert-Verhältnis liegt bei rund 3,1.

Wie ordnet man das ein? Ein Teil der hohen Bewertung ist berechtigt: Der Umsatz wächst mit 34 Prozent, die Bilanz ist schuldenfrei, die Endmärkte (Netz-Resilienz, Marine, Rechenzentren) haben strukturellen Rückenwind. Wachstum darf etwas kosten. Aber der Markt zahlt hier bereits für die Fortsetzung der Wende in vollem Tempo — nicht für ihren Beginn. Ein Blick auf den Kurs zeigt zudem, wie sehr Narrativ und Stimmung die Aktie treiben: Binnen zwölf Monaten schwankte sie zwischen rund 25 und rund 70 US-Dollar, das Beta liegt bei rund 3,2 — die Aktie schwankt also mehr als dreimal so stark wie der Gesamtmarkt. Das durchschnittliche Analysten-Kursziel liegt zwar über dem jüngsten Kurs, doch bei einer so volatilen, so hoch bewerteten Aktie ist der Puffer nach unten schmal. Wer hier einsteigt, wettet darauf, dass aus einem einzigen operativen Gewinnjahr eine lange Serie wird.

Chancen und Risiken auf einen Blick

Was für American Superconductor spricht:

- Echte operative Wende mit Substanz: Umsatz seit 2019/20 verfünffacht auf 299,2 Millionen US-Dollar, operative Marge von minus 36 auf plus 5,6 Prozent gedreht, erster operativer Gewinn (16,9 Millionen), positiver operativer Cashflow (23,1 Millionen).

- Ungewöhnlich gesunde Bilanz für einen Ex-Verlierer: praktisch schuldenfrei (4 Millionen US-Dollar Finanzschulden) bei rund 144 Millionen Kasse — also rund 140 Millionen Netto-Cash, der Zukäufe und Wachstum ohne Kreditdruck ermöglicht.

- Strukturell gefragte Endmärkte: Netz-Resilienz, Schiffsschutz für die US-Navy per Hochtemperatur-Supraleiter und der Stromhunger von Rechenzentren und neuer Industrie stützen das Grid-Segment (84 Prozent des Umsatzes, plus 34 Prozent).

- Deutlich entschärftes Klumpenrisiko: Der Wandel vom fast reinen Wind-Zulieferer (einst existenziell von Sinovel abhängig) zum breiteren Grid-Anbieter macht das Geschäft krisenfester; ein Wegfall des größten Kunden Inox träfe nur noch das kleinere Wind-Segment.

Was dagegen spricht:

- Der Rekordgewinn ist zum größten Teil ein Sternchen: Rund 117,1 der 133,8 Millionen US-Dollar Nettogewinn (etwa 88 Prozent) sind ein einmaliger, nicht zahlungswirksamer Steuer-Buchgewinn — das Trailing-KGV von rund 12 ist irreführend, das Vorwärts-KGV liegt bei rund 35.

- Junge, dünne Profitabilität: erst ein einziges Jahr mit operativem Gewinn; AMSC schreibt selbst, es sei »historisch nicht profitabel« gewesen und könne die junge Profitabilität nicht garantieren.

- Kundenkonzentration und Auslandsrisiko: Wind hängt praktisch ganz an Inox (15 Prozent des Konzernumsatzes), Fuji Bridex steht für 10 Prozent, 52 Prozent des Umsatzes kommen aus dem Ausland mit Euro-/Real-Währungsrisiko.

- Verwässerung und reiche Bewertung nach der Kursvervielfachung: Aktienzahl von rund 21 auf rund 48 Millionen gestiegen; Kurs-Umsatz rund 6, EV/EBITDA rund 65, Beta rund 3,2 — die Aktie schwankt mehr als dreimal so stark wie der Markt.

Ein menschliches Fazit

Erinnerst du dich an die Endlich-Euphorie vom Anfang — das Gefühl, dass sich die lange Geduld jetzt auszahlt und ab hier alles besser wird? Nach dem Blick in die Berichte weißt du, warum sie hier so tückisch ist: nicht, weil die Wende falsch wäre, sondern gerade weil sie echt ist. American Superconductor hat sich wirklich gedreht — mehr Umsatz, erster operativer Gewinn, schuldenfrei, mit Rückenwind aus Netz und Marine. Das ist alles wahr, und es ist beachtlich. Genau deshalb fällt es so leicht, das Sternchen zu übersehen.

Denn die andere Hälfte der Wahrheit ist ebenso echt: Der gefeierte Rekordgewinn steht zu fast neun Zehnteln in der Steuerzeile, die Profitabilität ist genau ein Jahr jung, das Wind-Geschäft hängt an einem einzigen indischen Kunden, die Aktienzahl hat sich mehr als verdoppelt — und nach der Kursvervielfachung ist die Aktie mit einem Kurs-Umsatz-Verhältnis von rund 6 und einem Beta von rund 3,2 alles andere als ein Schnäppchen. Ein echter Turnaround und ein günstiger Einstieg sind eben zwei verschiedene Dinge: Das Erste hängt am Geschäft, das Zweite auch am Preis.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht darauf, ob AMSC die Wende geschafft hat — das hat es —, sondern darauf, dass aus einem einzigen operativen Gewinnjahr eine dauerhafte Serie wird, kräftig genug, um einen bereits sportlichen Preis einzuholen. Die Berichte zeigen dir, was war. Ob die junge schwarze Null zur langen schwarzen Zahl wird, weiß niemand — am wenigsten deine eigene Endlich-Euphorie.

Quellen

- American Superconductor Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr per 31.03.2026 (eingereicht 27.05.2026)

- American Superconductor Corporation — SEC-Quartalsbericht 10-Q (per 31.12.2025, eingereicht 04.02.2026)

- American Superconductor Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr per 31.03.2025 (Mehrjahresvergleich); ergänzend die Quartalsberichte 10-Q per 30.06.2025 und 30.09.2025.

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe, Aktienzahl-Historie); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Operative Wende & Wachstum positiv

- Echt und belegbar: Umsatz vom Geschäftsjahr 2019/20 (63,8 Millionen US-Dollar) bis 2025/26 auf 299,2 Millionen verfünffacht, operative Marge von minus 36 auf plus 5,6 Prozent gedreht, erster operativer Gewinn (16,9 Millionen) bei positivem operativem Cashflow (23,1 Millionen). Getragen vom Grid-Segment (84 Prozent des Umsatzes, plus 34 Prozent).

- Bilanz & Finanzkraft positiv

- Für einen Ex-Dauerverlierer ungewöhnlich gesund: praktisch schuldenfrei (4 Millionen US-Dollar Finanzschulden) bei rund 144 Millionen Kasse, also rund 140 Millionen Netto-Cash. Das gibt Spielraum für Zukäufe wie Comtrafo (202,9 Millionen, Dezember 2025) ohne Kreditdruck. Goodwill 175,4 Millionen (rund 23 Prozent der Bilanz) als Preis der M&A-Strategie.

- Ertragsqualität & Steuer-Buchgewinn negativ

- Der ausgewiesene Rekord-Nettogewinn von 133,8 Millionen US-Dollar besteht zu rund 88 Prozent (117,1 Millionen) aus einem einmaligen, nicht zahlungswirksamen Steuer-Buchgewinn (Auflösung der Wertberichtigung auf latente Steueransprüche). Das Trailing-KGV von rund 12 ist damit irreführend; der operative Gewinn beträgt nur 16,9 Millionen, das Vorwärts-KGV rund 35.

- Kundenkonzentration & Ausland neutral

- Das Wind-Segment hängt praktisch ganz am indischen Kunden Inox (15 Prozent des Konzernumsatzes), Fuji Bridex steht für 10 Prozent, 52 Prozent des Umsatzes kommen aus dem Ausland (Euro, Real). Weil Wind nur noch 16 Prozent des Umsatzes ausmacht, ist die Abhängigkeit gegenüber den Sinovel-Jahren aber deutlich entschärft — schmerzhaft, nicht mehr existenzbedrohend.

- Bewertung, Verwässerung & Kurs negativ

- Nach der Kursvervielfachung ambitioniert bewertet: Kurs-Umsatz rund 6, EV/EBITDA rund 65, Kurs-Buchwert rund 3,1. Dazu Verwässerung (Aktienzahl von rund 21 auf rund 48 Millionen) und ein Beta von rund 3,2 — die Aktie schwankte binnen zwölf Monaten zwischen rund 25 und rund 70 US-Dollar. Der Markt preist die Fortsetzung der Wende bereits kräftig mit.

American Superconductor hat einen echten operativen Turnaround geliefert: Der Umsatz hat sich seit dem Geschäftsjahr 2019/20 verfünffacht (auf 299,2 Millionen US-Dollar), die operative Marge drehte von minus 36 auf plus 5,6 Prozent, der erste operative Gewinn steht — und das bei praktisch schuldenfreier Bilanz mit rund 140 Millionen Netto-Cash und Rückenwind aus Netz-Resilienz, Marine und dem Stromhunger der Rechenzentren. Die ehrliche Kehrseite: Der gefeierte Rekord-Nettogewinn von 133,8 Millionen steht zu rund 88 Prozent in der Steuerzeile (einmaliger Steuer-Buchgewinn), die Profitabilität ist erst ein Jahr jung, das Wind-Geschäft hängt an einem einzigen indischen Kunden, die Aktienzahl hat sich mehr als verdoppelt — und nach der Kursvervielfachung ist die Aktie mit Kurs-Umsatz rund 6, EV/EBITDA rund 65 und einem Beta von rund 3,2 alles andere als billig. Eine echte Wende; die Frage ist der Preis und die Nachhaltigkeit. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (10.07.2026) — Fund-für-Fund: (1) Steuer-Buchgewinn/dünne Gewinnhistorie: Rund 117,1 der 133,8 Mio. US-Dollar Nettogewinn (~88 %) sind ein einmaliger, nicht zahlungswirksamer Steuervorteil; der operative Gewinn (16,9 Mio.) und der operative Cashflow (23,1 Mio.) sind aber real und positiv → Ertragsqualitäts-/Struktur-Fund (macht die Trailing-Bewertung irreführend), kein Existenz-Fund. (2) Kundenkonzentration Inox 15 % des Konzernumsatzes (Wind-Segment praktisch ganz Inox, aber nur 16 % des Umsatzes): laut Gate-Eichung (21 % = Delle) und wegen des kleinen Segmentgewichts eine Klumpenrisiko-Delle, kein Existenz-Fund; gegenüber den Sinovel-Jahren entschärft. (3) Verwässerung (Aktienzahl ~21 → ~48 Mio.): Preis-Fund (verwässert den Wert je Aktie), finanziert aber die schuldenfreie Wachstumsbilanz → nicht existenziell. (4) Bewertung (Kurs-Umsatz ~6, EV/EBITDA ~65, Vorwärts-KGV ~35, Beta ~3,2): Preis-Fund. Ergebnis: KEIN Existenz-Fund — die Firma ist schuldenfrei, cashflow-positiv und operativ echt gedreht —, aber gehäufte, gleichgerichtete Preis-/Struktur-Funde (irreführende Headline-Bewertung, reiche Multiples, Verwässerung, extreme Volatilität) → die Preis-Funde verschieben das Urteil eine Stufe unter »kaufen«: Einordnung »halten«, kein Neueinstieg zum aktuellen Niveau.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 1,8 Milliarden US-Dollar bezieht sich auf rund 48,5 Millionen ausstehende Aktien; die Aktie schwankte binnen zwölf Monaten zwischen rund 25 und rund 70 US-Dollar (Beta rund 3,2).

- Umsatz-/Ergebnisreihe aus den Geschäfts- und Quartalsberichten (10-K/10-Q), Geschäftsjahre per 31. März: 2019/20: 63,8 Mio. US-Dollar; 2020/21: 87,1; 2021/22: 108,4; 2022/23: 106,0; 2023/24: 145,6; 2024/25: 222,8; 2025/26: 299,2. Operatives Ergebnis erst 2025/26 positiv (+16,9 Mio.); Nettogewinn 2025/26 133,8 Mio. inklusive 117,1 Mio. Steuer-Buchgewinn. Grid 84 % / Wind 16 % des Umsatzes.

- Sonderlagen-Screening (EDGAR-Submissions): keine laufende Übernahme, kein Strategic Review, kein Rights Plan, kein Going Concern. Nur passive Grossaktionärs-Meldungen (SCHEDULE 13G / 13G/A), kein aktivistisches 13D. Ein 424B7 (Wiederverkaufs-Registrierung) und Routine-8-Ks (Comtrafo-Abschluss Dezember 2025, Quartalszahlen, Hauptversammlung DEF 14A vom 18.06.2026).

- KI-Einstufung: neutral. Künstliche Intelligenz taucht in den ausgewerteten SEC-Filings nur als Endmarkt-Narrativ auf — Rechenzentren, KI und Halbleiterfertigung sind stromhungrige Sektoren, die die Nachfrage nach den Netzstabilitäts-Produkten des Grid-Segments treiben (»power quality in energy-intensive industries such as artificial intelligence, data centers …«). AMSC verkauft keine eigene KI, belegt keinen operativen KI-Einsatz und nennt KI nicht als konkretes Geschäftsrisiko; die einzige weitere Erwähnung ist eine generische Wettbewerbs-/Cybersecurity-Floskel. Nach der Vorrangregel bleibt es bei neutral.

Häufige Fragen

American Superconductor (Nasdaq: AMSC) liefert Systeme für die Stabilität von Stromnetzen und für die Windkraft. Das größere Grid-Segment (84 Prozent des Umsatzes) umfasst Blindleistungs-/Netzstabilitäts-Systeme (D-VAR), Transformatoren und Gleichrichter sowie Schiffsschutz für die US-Navy per Hochtemperatur-Supraleiter. Das kleinere Wind-Segment (16 Prozent) verkauft elektrische Steuerungen und lizenziert Turbinen-Designs. Sitz ist Ayer, Massachusetts.

Operativ ja: Der Umsatz stieg vom Geschäftsjahr 2019/20 (63,8 Millionen US-Dollar) bis 2025/26 auf 299,2 Millionen — fast das Fünffache —, die operative Marge drehte von minus 36 auf plus 5,6 Prozent, und AMSC schrieb erstmals einen operativen Gewinn (16,9 Millionen) bei positivem Cashflow und schuldenfreier Bilanz. Die Wende ist also echt. Offen bleibt, ob aus einem einzigen Gewinnjahr eine dauerhafte Serie wird.

Weil er zum größten Teil nicht aus dem Geschäft, sondern aus der Steuerzeile stammt. Vom ausgewiesenen Nettogewinn von 133,8 Millionen US-Dollar (Geschäftsjahr 2025/26) sind rund 117,1 Millionen — etwa 88 Prozent — ein einmaliger, nicht zahlungswirksamer Steuer-Buchgewinn aus der Auflösung einer Wertberichtigung auf latente Steueransprüche. Der operative Gewinn betrug nur 16,9 Millionen. Das Trailing-KGV von rund 12 ist deshalb irreführend; das Vorwärts-KGV liegt bei rund 35.

Deutlich niedriger als in den Sinovel-Jahren, aber nicht null. Das Wind-Segment hängt praktisch komplett am indischen Turbinenbauer Inox, der allein für 15 Prozent des Konzernumsatzes steht; ein zweiter Kunde (Fuji Bridex) steht für 10 Prozent. Weil Wind nur noch 16 Prozent des Umsatzes ausmacht, wäre ein Wegfall von Inox schmerzhaft, aber nicht mehr existenzbedrohend. Dazu kommen 52 Prozent Auslandsanteil mit Euro- und Real-Währungsrisiko.

Nein, das ist eine Illusion. Das niedrige Kurs-Gewinn-Verhältnis entsteht nur, weil der Nettogewinn durch den einmaligen Steuer-Buchgewinn aufgebläht ist. Die aussagekräftigeren Maßstäbe: Kurs-Umsatz rund 6, Unternehmenswert zu operativem Ergebnis (EV/EBITDA) rund 65, Vorwärts-KGV rund 35. Für einen Zulieferer mit einstelliger operativer Marge ist das ambitioniert. Die Aktie ist zudem sehr volatil (Beta rund 3,2).

Ja. Die Zahl der ausstehenden Aktien stieg von rund 21 Millionen (2019) auf rund 48 Millionen (2026) — mehr als eine Verdopplung, gut zwei Drittel davon in den letzten drei Jahren. Das frische Geld half beim Aufbau des Grid-Geschäfts und bei Zukäufen wie Comtrafo in Brasilien (202,9 Millionen US-Dollar, Dezember 2025) und erklärt die schuldenfreie Bilanz. Für Aktionäre bedeutet es aber Verwässerung: Der Anteil je Aktie am Unternehmen wird kleiner.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.