Lake-Shore-Bancorp-Aktie: eine 135 Jahre alte Sparkasse unter Buchwert — und ein Aktivist, der auf den Verkauf wartet

Lake Shore Bancorp ist eine winzige Sparkasse aus Dunkirk im Westen des Staates New York: 722 Millionen US-Dollar Bilanzsumme, 87 Mitarbeiter, blitzsaubere Kredite. Im Juli 2025 löste sie ihre alte Genossenschafts-Holdingstruktur auf, sammelte 49,5 Millionen US-Dollar ein — und sitzt seither auf so viel Kapital, dass die Eigenkapitalrendite auf rund sieben Prozent fiel und die Aktie unter ihrem Buchwert notiert. Genau diese Lücke lockt einen Aktivisten an. Wir haben die SEC-Berichte gelesen. Die eigentliche Frage ist nicht, ob die Bank gut ist — sondern ob du auf ihr Geschäft setzt oder auf einen Käufer, der vielleicht nie kommt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine besonders elegante Falle für Anleger, und sie klingt nach einem cleveren Plan: „Diese Bank ist so viel wert, die muss doch bald jemand kaufen — und dann kassiere ich den Aufschlag." Nennen wir sie die Übernahme-Hoffnung als Investmentthese — die Neigung, eine Aktie nicht wegen ihres Geschäfts zu kaufen, sondern wegen eines Käufers, der irgendwann kommen soll. Das Tückische daran: Diese These fühlt sich schlau an, weil sie eine echte Beobachtung enthält (die Aktie ist billig), aber sie macht dich abhängig von etwas, das du nicht kontrollierst — der Entscheidung eines Dritten. Bei Lake Shore Bancorp (NASDAQ: LSBK) ist diese Falle heute besonders scharf gestellt: eine winzige, blitzsaubere Sparkasse, die unter ihrem Buchwert notiert, auf einem Berg Kapital sitzt — und einen Aktivisten an Bord hat, der genau auf diese Wertlücke drückt. Machen wir einen Deal: Bevor du auf den Käufer wettest, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und er erzählt von einer soliden kleinen Bank mit einem Luxusproblem — und einer Rendite, die genau deshalb enttäuscht. Am Ende entscheidest du selbst.

Was Lake Shore Bancorp eigentlich macht

Lake Shore Bancorp ist die Holding der Lake Shore Bank, einer 1891 gegründeten Sparkasse aus Dunkirk, einer Kleinstadt am Eriesee im Westen des US-Bundesstaats New York. Das Geschäftsgebiet sind die ländlich geprägten Erie- und Chautauqua-Countys südwestlich von Buffalo. Das Geschäftsmodell ist so alt wie einfach: Die Bank sammelt Einlagen ein — Spargelder, Girokonten, Festgelder von Privatleuten und kleinen Firmen der Region — und verleiht sie teurer weiter, vor allem als Gewerbeimmobilien-Kredite und Wohnbaudarlehen. Die Differenz zwischen dem, was sie für Kredite kassiert, und dem, was sie für Einlagen zahlt, ist ihr Hauptverdienst; man misst sie als Nettozinsmarge (englisch net interest margin) — wie die Handelsspanne eines Krämers zwischen Einkaufs- und Verkaufspreis. Zum 31. März 2026 hatte Lake Shore rund 722 Millionen US-Dollar Bilanzsumme, zehn Filialen und 87 Mitarbeiter. Das ist selbst für eine Regionalbank sehr klein — eine echte Dorf-Sparkasse mit Börsennotiz.

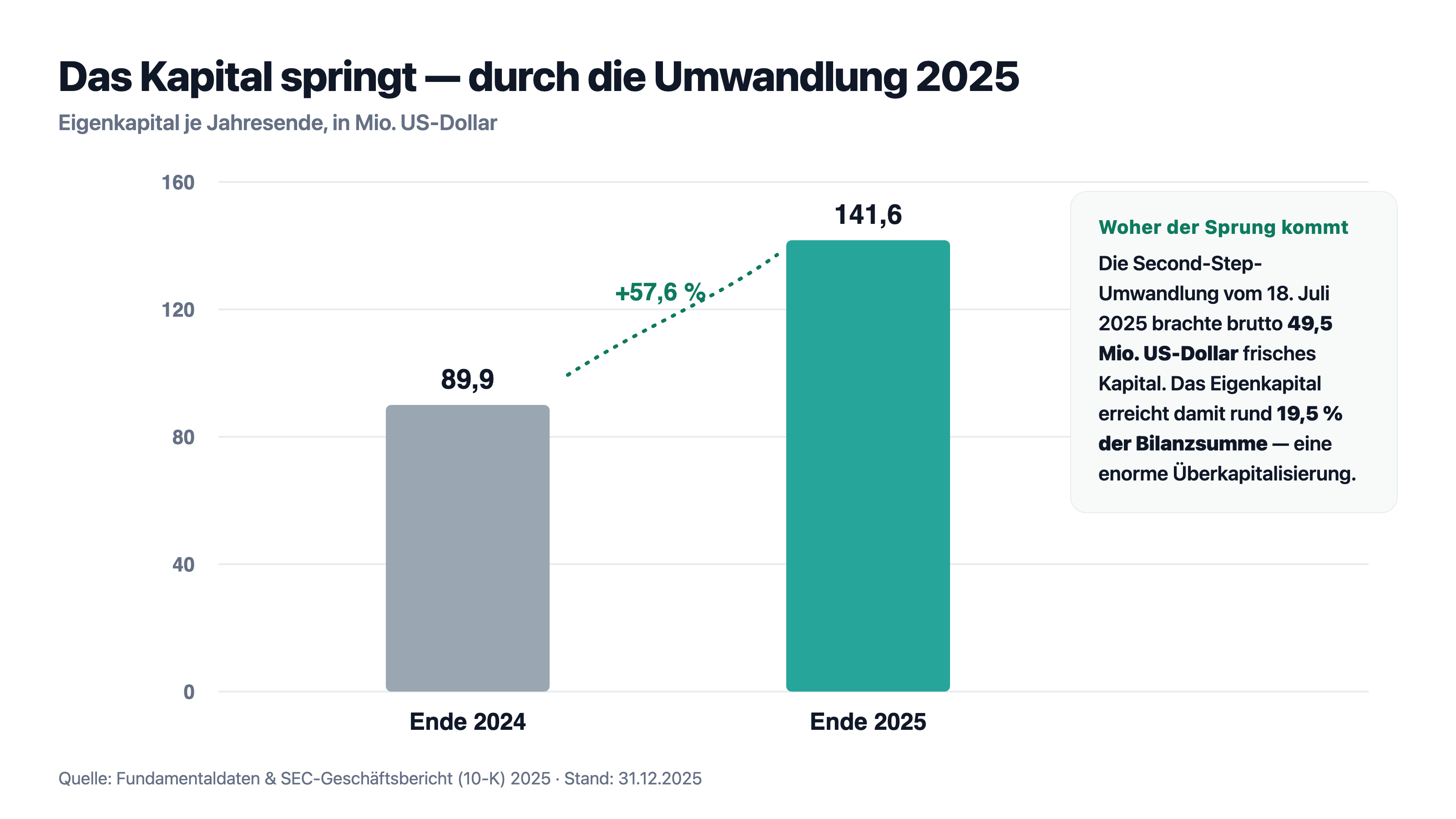

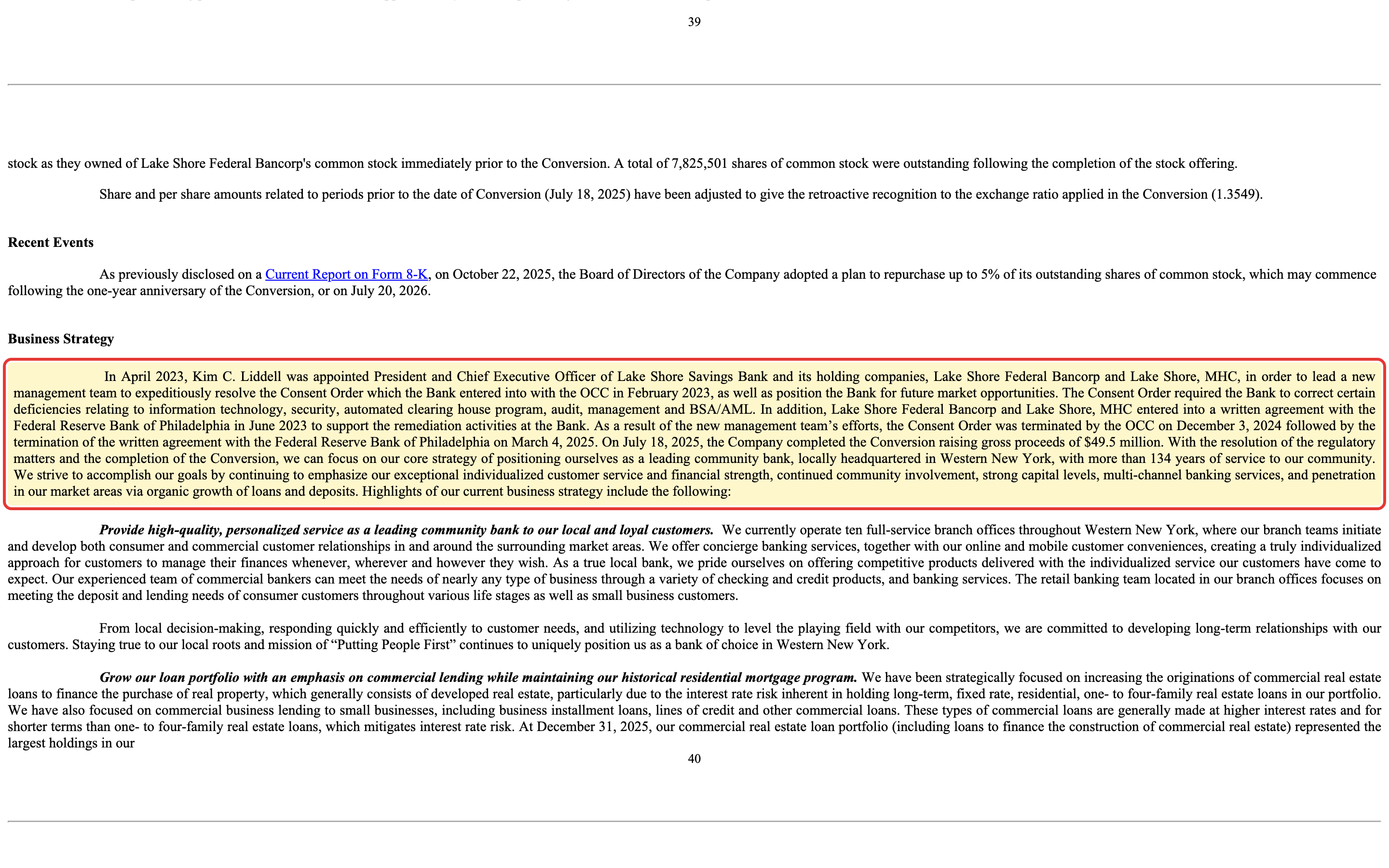

Und jetzt der Teil, der Lake Shore für Anleger interessant macht — und den man verstehen muss, um die Aktie zu begreifen: die Umwandlung ihrer Eigentümerstruktur. Bis Juli 2025 steckte Lake Shore in einer sogenannten Mutual Holding Company (MHC) — stell dir eine Genossenschaft vor, die die Mehrheit an der Bank hält, während nur ein Minderheitsanteil frei an der Börse gehandelt wird. Am 18. Juli 2025 vollzog die Bank die „Second-Step-Umwandlung": Diese Genossenschafts-Holding wurde aufgelöst, die Bank ging vollständig an die Börse und verkaufte dabei 4.950.460 neue Aktien zu 10 US-Dollar — brutto rund 49,5 Millionen US-Dollar frisches Kapital. Übersetzt heißt das: Aus einer halb-genossenschaftlichen Sparkasse wurde eine ganz normale, voll handelbare Aktiengesellschaft (eine Gesellschaft nach dem Recht des Bundesstaats Maryland). Diesen Vorgang muss man kennen, weil er alles Folgende erklärt — die pralle Kapitaldecke, die schwache Rendite und den Aktivisten. Merk dir dieses Datum; es ist der Wendepunkt der ganzen Geschichte.

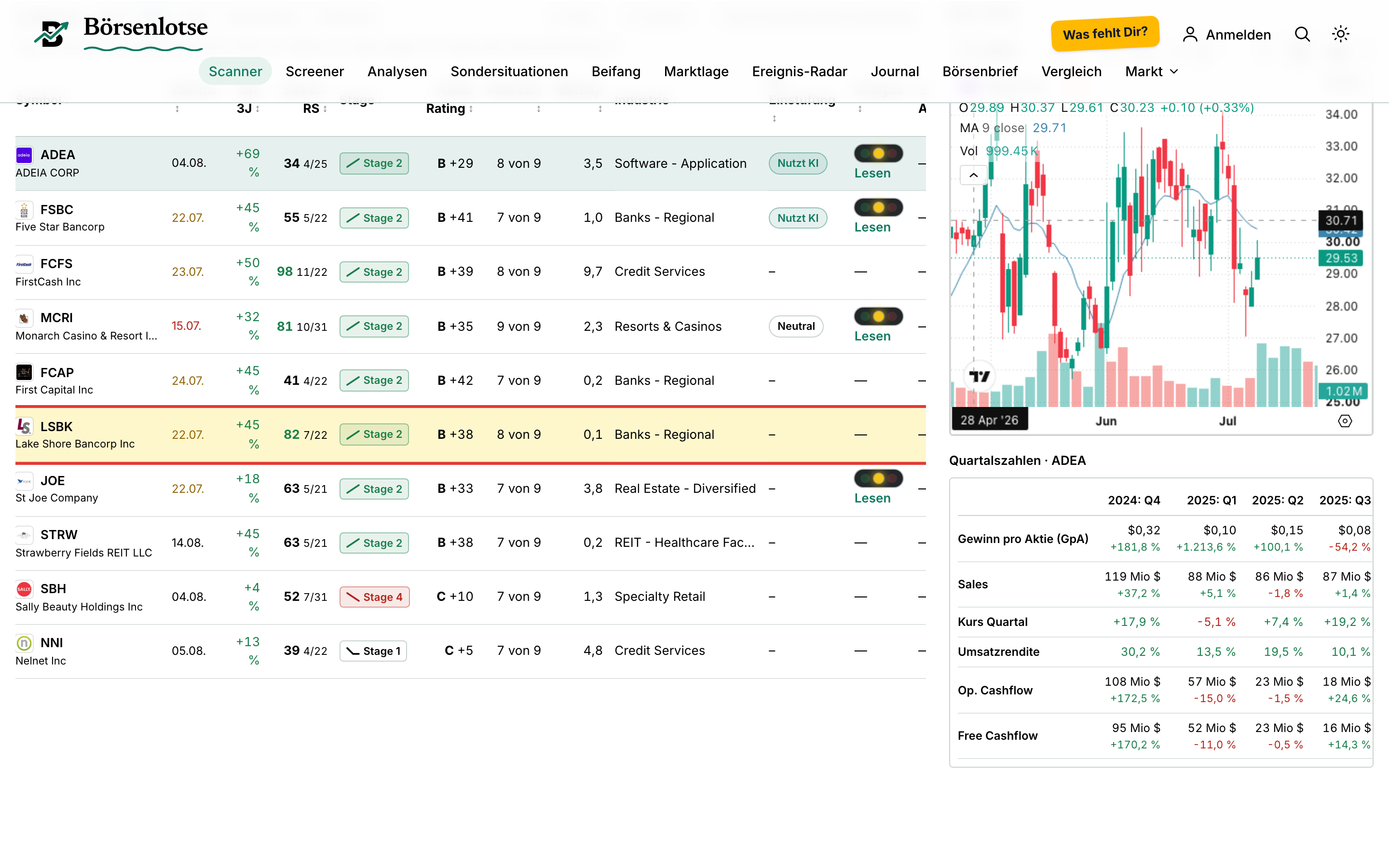

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Lake Shore Bancorp taucht dabei in genau fünf davon auf — und Ehrlichkeit gehört zum Handwerk: Das ist eine schwache Konfluenz, kein Momentum-Feuerwerk. Die fünf Treffer sind „Stan Weinstein: Stage 2" (der Kurs steht in einer Aufwärtsphase über seinen Durchschnittslinien), „Über 50- & 200-SMA", „21-EMA-Trend", „Qualitäts-Wachstum" und „Piotroski-F-Score" (eine Bilanzgüte-Kennzahl von 7 bis 9 Punkten).

Ordnen wir das ehrlich ein: Vier der fünf Treffer sind Trend-Signale — sie sagen, dass der Kurs zuletzt über seinen Durchschnittslinien lag, mehr nicht. Nur zwei Scanner („Qualitäts-Wachstum", „Piotroski-F-Score") schauen wirklich in die Bilanz. Und es fehlt genau das, was eine starke Bank auszeichnen würde: kein „Best-of-All", keine Gewinn-Beschleunigung im Momentum-Sinn, kein Allzeithoch mit Schwung. Dazu kommt ein Punkt, den man bei einer so kleinen Aktie nie überlesen darf: Der Handel ist dünn — im Schnitt wechseln nur wenige Tausend Aktien pro Tag den Besitzer, der Dollar-Umsatz liegt bei rund 0,2 Millionen am Tag. Wer hier größere Stückzahlen kaufen oder verkaufen will, bewegt den Kurs selbst. Merke dir dieses Spannungsfeld: eine bilanziell solide, aber winzige und schwer handelbare Aktie, deren Reiz nicht im Momentum liegt, sondern in einer Bewertungslücke. Genau diese Lücke schauen wir uns jetzt an.

Die Zahlen über die Jahre

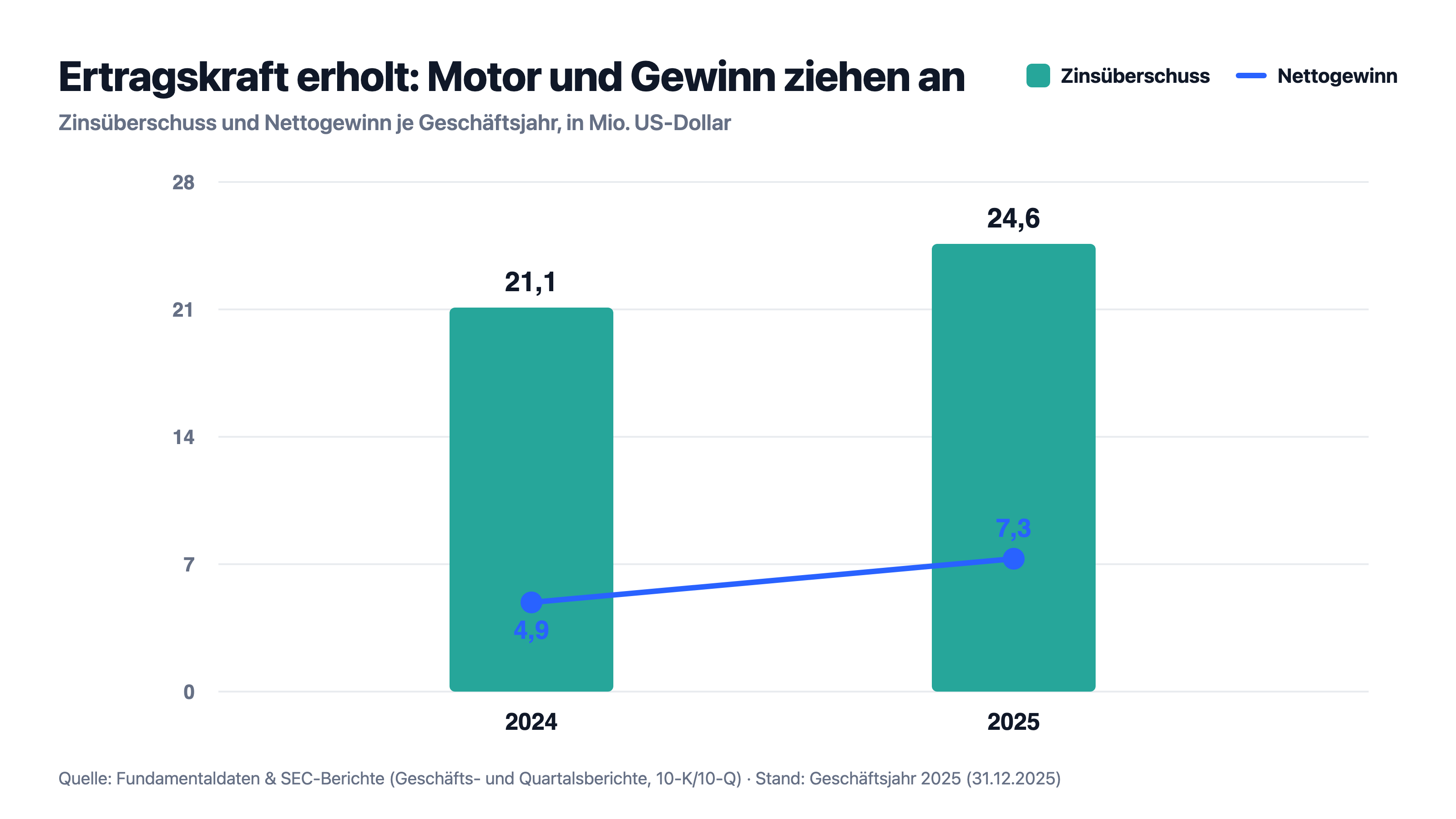

Beginnen wir mit dem, was ehrlich funktioniert. Nach schwierigen Jahren rund um die behördlichen Auflagen (dazu gleich mehr) hat sich der Gewinn erholt — und zwar deutlich:

Der Zinsüberschuss — der Motor jeder Bank — stieg 2025 um 16,6 Prozent auf 24,6 Millionen US-Dollar, der Nettogewinn um 47,4 Prozent von 4,9 auf 7,3 Millionen US-Dollar (0,97 US-Dollar je Aktie). Die Nettozinsmarge kletterte von 3,21 auf 3,73 Prozent — ein sehr ordentlicher Wert für eine kleine Bank. Und der Schwung hält an: Im ersten Quartal 2026 sprang der Gewinn um 81 Prozent auf 1,9 Millionen US-Dollar (0,26 US-Dollar je Aktie). Auch die Kreditqualität ist sauber: Die notleidenden Aktiva (Kredite, bei denen die Rückzahlung stockt) machten Ende 2025 nur 0,23 Prozent der Bilanzsumme aus — nach 0,55 Prozent ein Jahr zuvor. Das Kreditbuch ist zu 58,8 Prozent Gewerbeimmobilien und zu 26,9 Prozent Wohnimmobilien; die Konzentrationen liegen laut Bank alle innerhalb der aufsichtlichen Grenzen. Und anders als die 2023 gestürzten Regionalbanken sitzt Lake Shore auf keinem Berg unter Wasser stehender Anleihen: Das Wertpapierdepot ist mit rund 56 Millionen US-Dollar klein, und die stillen Lasten darauf schmolzen 2025 sogar ab — der Bewertungsverlust in der Neubewertungsrücklage sank um 2,3 Millionen US-Dollar. Die unversicherten Einlagen betragen nur 11,3 Prozent — die Einlagenbasis ist also stabil und breit.

So weit die gute Nachricht. Jetzt kommt die Kehrseite derselben Medaille — und sie steckt genau in dem frischen Kapital, das die Umwandlung gebracht hat:

Das Eigenkapital sprang 2025 um 57,6 Prozent von 89,9 auf 141,6 Millionen US-Dollar — das sind rund 19,5 Prozent der Bilanzsumme. Zur Einordnung: Eine typische Bank arbeitet mit 8 bis 12 Prozent Eigenkapital. Lake Shore hat fast das Doppelte. Das ist auf den ersten Blick beruhigend — so eine Bank kippt so schnell nicht um. Aber Kapital ist für eine Bank auch Rohstoff, mit dem sie Geld verdienen soll. Liegt zu viel davon ungenutzt herum, verwässert das die Rendite. Genau das ist Lake Shores Luxusproblem, und es ist der Kern der ganzen Investmentgeschichte. Drehen wir das Kreditbuch also um und lesen, was die Bank selbst in ihre Berichte schreibt.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Viel Kapital, wenig Rendite

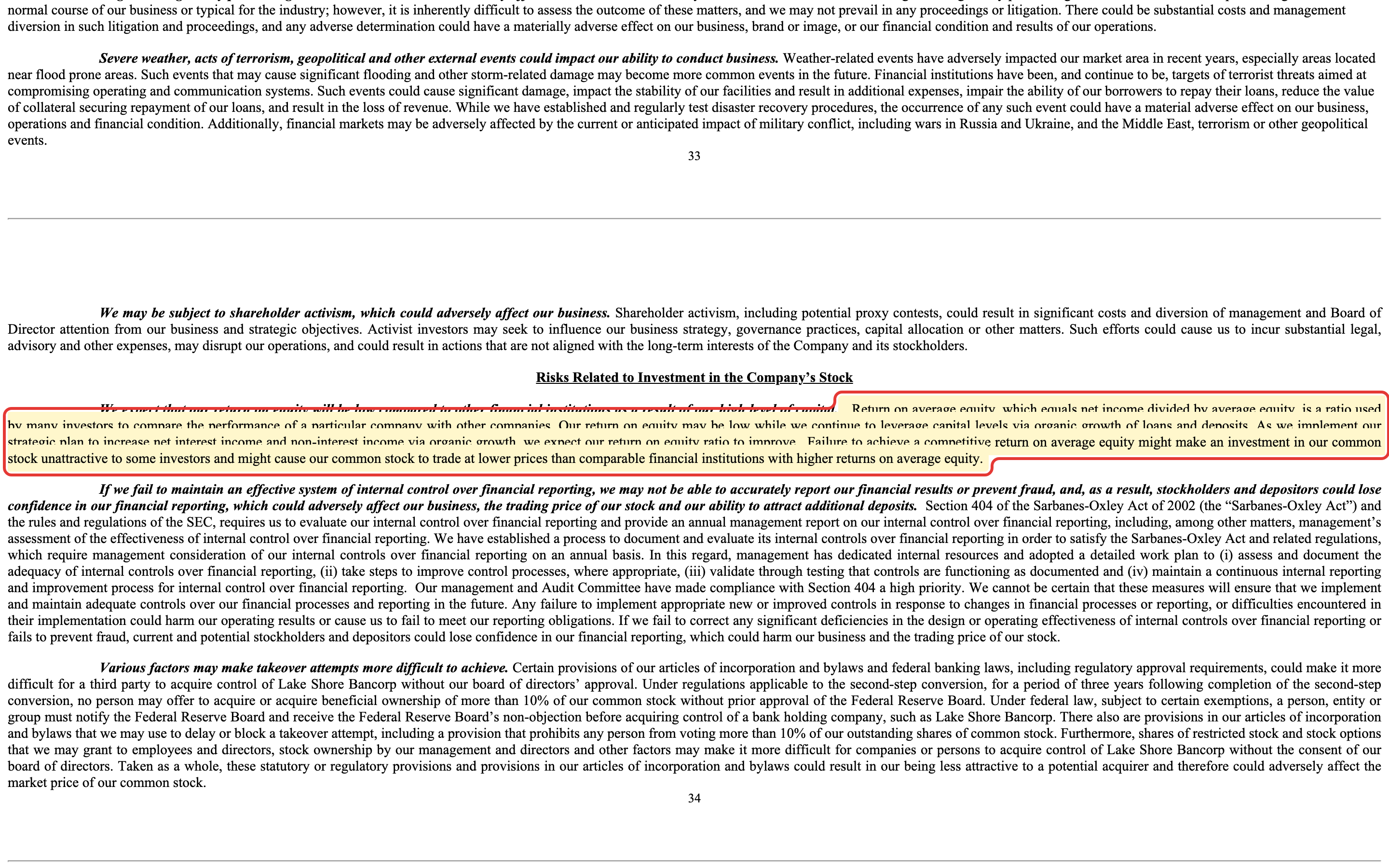

Eine Bank wird auch daran gemessen, wie viel sie aus dem Eigenkapital ihrer Aktionäre herausholt — die Eigenkapitalrendite (englisch return on equity). Bei Lake Shore liegt sie bei nur rund 7 Prozent. Für eine Bank ist das schwach; gute Institute schaffen 12 bis 15 Prozent. Der Grund ist kein schlechtes Geschäft, sondern das viele Kapital aus der Umwandlung, das noch nicht produktiv arbeitet. Bemerkenswert ehrlich: Die Bank benennt dieses Risiko selbst und schreibt, warum das Anleger abschrecken kann:

„Our return on equity may be low while we continue to leverage capital levels via organic growth of loans and deposits. […] Failure to achieve a competitive return on average equity might make an investment in our common stock unattractive to some investors and might cause our common stock to trade at a lower price."

Übersetzung: „Unsere Eigenkapitalrendite könnte niedrig bleiben, während wir das Kapitalniveau durch organisches Wachstum von Krediten und Einlagen weiter auslasten. […] Gelingt es uns nicht, eine wettbewerbsfähige Eigenkapitalrendite zu erzielen, könnte das eine Investition in unsere Stammaktie für manche Anleger unattraktiv machen und dazu führen, dass unsere Aktie zu einem niedrigeren Kurs gehandelt wird."

— Lake Shore Bancorp, SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors"

Das ist die zentrale Zwickmühle: Genau das Kapital, das die Bank sicher macht, macht sie auch renditeschwach. Und es erklärt, warum die Aktie unter Buchwert notiert (dazu im Bewertungskapitel mehr). Die Bank hat zwei Wege, das aufzulösen — das Kapital durch Wachstum oder Zukäufe arbeiten lassen (das dauert und braucht ein gutes Umfeld) oder es an die Aktionäre zurückgeben (Dividende, Aktienrückkäufe). Ein 5-Prozent-Rückkaufprogramm hat sie im Oktober 2025 bereits gestartet. Aber solange das Kapital nur langsam abschmilzt, bleibt die Rendite gedrückt. Merke: Ein dickes Kapitalpolster ist eine Versicherung — und eine Bremse zugleich.

Unbequeme Wahrheit Nr. 2: Die behördliche Vergangenheit — eine aufgehobene Zustimmungsverfügung

Wer die Bank kauft, sollte ihre jüngere Geschichte kennen. 2023 geriet Lake Shore mit den Aufsichtsbehörden in ernste Schwierigkeiten. Das nationale Bankenamt OCC verhängte im Februar 2023 eine Zustimmungsverfügung (englisch Consent Order — eine formelle behördliche Auflage, Mängel abzustellen). Es ging nicht um faule Kredite, sondern um interne Kontrollen: Informationstechnik, Sicherheit, Zahlungsverkehr, Revision, Führung — und um die Geldwäsche-Prävention (BSA/AML, die gesetzlich vorgeschriebenen Programme gegen Geldwäsche). Die Bank holte ein neues Management-Team, um die Auflagen abzuarbeiten:

„[…] to lead a new management team to expeditiously resolve the Consent Order which the Bank entered into with the OCC in February 2023 […]. The Consent Order required the Bank to correct certain deficiencies relating to information technology, security, automated clearing house program, audit, management and BSA/AML."

Übersetzung: „[…] um ein neues Management-Team zu führen, das die Zustimmungsverfügung, die die Bank im Februar 2023 mit dem OCC eingegangen ist, zügig auflöst […]. Die Zustimmungsverfügung verlangte von der Bank, bestimmte Mängel bei Informationstechnik, Sicherheit, Zahlungsverkehrsprogramm, Revision, Führung sowie Geldwäsche-Prävention (BSA/AML) zu beheben."

— Lake Shore Bancorp, SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 7 „MD&A / Recent Events"

Und jetzt die Entwarnung, die genauso wichtig ist wie der Fund selbst: Die Auflagen sind vollständig aufgehoben. Das OCC beendete die Zustimmungsverfügung am 3. Dezember 2024, die begleitende Vereinbarung mit der Federal Reserve Bank of Philadelphia wurde am 4. März 2025 aufgehoben. Der Vorfall ist damit ein Vergangenheits-Geist, kein akutes Problem — aber er sagt etwas über die Bank: Bei einem so kleinen Institut sind die internen Kontrollen dünner besetzt, und ein einzelner Prüfbefund kann gleich das ganze Management kosten. Das Team, das heute die Bank führt (angeführt von Vorstandschef Kim Liddell), kam genau wegen dieser Krise an Bord. Wer LSBK kauft, kauft eine Bank, die gerade erst saniert wurde — mit allen Chancen (frisches, motiviertes Management) und der Mahnung, dass Kontrolle bei einer Mini-Bank kein Selbstläufer ist.

Unbequeme Wahrheit Nr. 3: Ein Aktivist wartet — und deine These hängt an ihm

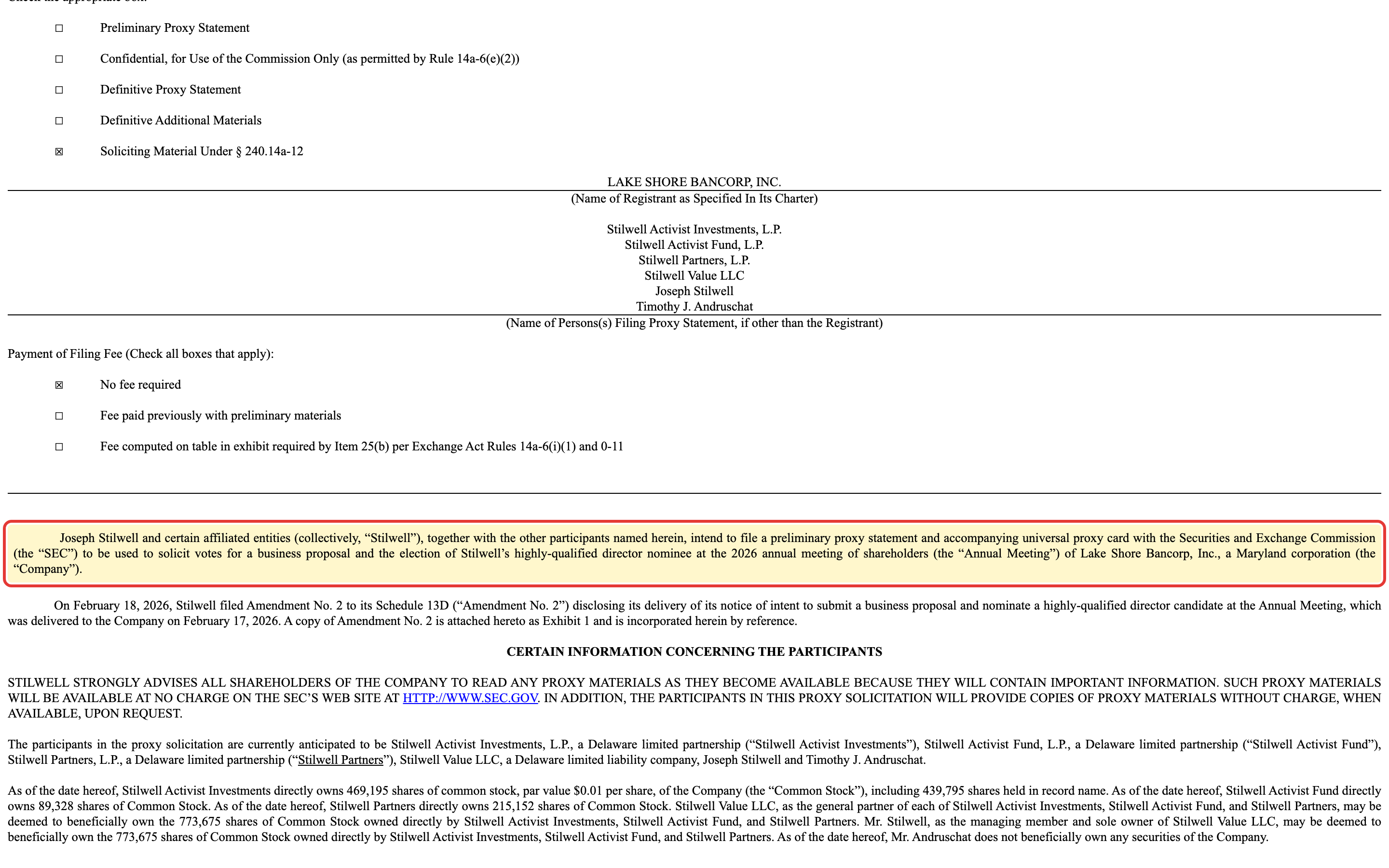

Hier schließt sich der Kreis zur Falle vom Anfang. Weil Lake Shore unter Buchwert notiert und auf überschüssigem Kapital sitzt, hat sie einen professionellen Aktivisten angezogen: Joseph Stilwell und seine Fonds, spezialisiert genau auf frisch umgewandelte Kleinbanken. Stilwell hält rund 773.675 Aktien — etwa 9,9 Prozent des Unternehmens. Im Februar 2026 machte er seine Absicht öffentlich, auf der Hauptversammlung Druck zu machen:

„[…] intend to file a preliminary proxy statement and accompanying universal proxy card […] to be used to solicit votes for a business proposal and the election of Stilwell's highly-qualified director nominee at the 2026 annual meeting of shareholders […] of Lake Shore Bancorp, Inc."

Übersetzung: „[…] beabsichtigen, eine vorläufige Vollmachtserklärung samt Stimmkarte einzureichen […], um Stimmen für einen Geschäftsantrag und die Wahl von Stilwells hochqualifiziertem Verwaltungsrats-Kandidaten auf der Hauptversammlung 2026 der Aktionäre […] von Lake Shore Bancorp, Inc. zu werben."

— Stilwell-Gruppe, SEC-Vollmachtswerbung (DFAN14A) vom 18. Februar 2026

So ein Aktivist kann für Aktionäre wertvoll sein: Er drückt auf Rückkäufe, höhere Dividenden oder gleich einen Verkauf der ganzen Bank an einen größeren Konkurrenten — und ein Käufer zahlt für so eine saubere Kleinbank oft deutlich mehr als den Börsenkurs. Aber Vorsicht: Auf der Hauptversammlung am 20. Mai 2026 wurden die Kandidaten des Unternehmens gewählt, nicht Stilwells Mann. Der Aktivist ist also da und macht Druck — aber er hat sich noch nicht durchgesetzt, und eine Bank lässt sich nicht per Handstreich verkaufen. Genau hier lauert die Falle vom Anfang: Wer LSBK kauft, weil „da bestimmt bald jemand übernimmt", wettet auf einen Ausgang, den weder er noch der Aktivist erzwingen kann. Die Übernahme-Hoffnung ist ein möglicher Katalysator — aber keine Garantie und schon gar kein Ersatz für ein tragfähiges Geschäft.

Und die KI? Hier ein „Neutral"

Weil 2026 praktisch jede Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei Lake Shore Bancorp ist der Befund schnell erzählt: Fehlanzeige. In den ausgewerteten Filings gibt es keine KI-Produkte, keinen belegten operativen KI-Einsatz und kein konkretes KI-Geschäftsrisiko. Die einzige Erwähnung ist eine allgemeine Zeile in den Risikofaktoren, wonach die Bank womöglich „neue Technologien wie künstliche Intelligenz" nicht schnell genug einsetzen könnte, um effizienter zu werden — eine Standard-Floskel, kein Geschäftsmodell. Deshalb trägt Lake Shore bei uns die Kategorie „Neutral"; auf der Aktienseite siehst du das samt geprüfter Filing-Liste. Für eine 135 Jahre alte Dorf-Sparkasse ist das keine Überraschung — und ehrlicher als ein aufgeklebtes KI-Etikett.

Bewertung: unter Buchwert — aber mit Grund

Eine Bank bewertet man am besten über Buchwert und Gewinn, nicht über den Umsatz. Der Buchwert je Aktie liegt bei rund 18 US-Dollar (zum 31. Dezember 2025; auf Basis der jüngsten Fundamentaldaten eher rund 19 US-Dollar). Zur Jahresmitte 2026 notierte die Aktie unter diesem Buchwert — das Kurs-Buchwert-Verhältnis lag bei rund 0,9. Das klingt nach Schnäppchen, ist aber keins ohne Bedingung: Der Markt zahlt weniger als den Buchwert, weil die Bank nur rund 7 Prozent Eigenkapitalrendite erwirtschaftet. Eine Bank, die aus 100 Dollar Kapital nur 7 Dollar Gewinn macht, ist eben nicht 100 Dollar wert, sondern etwas weniger — die Rechnung des Marktes ist logisch, nicht dumm. Das Kurs-Gewinn-Verhältnis liegt bei rund 15. Dazu gibt es eine vierteljährliche Dividende von 0,09 US-Dollar je Aktie (0,36 im Jahr, Rendite gut 2 Prozent) und das erwähnte 5-Prozent-Rückkaufprogramm. Unterm Strich: Du zahlst bei LSBK weniger als den Buchwert für eine grundsolide, aber renditeschwache Mini-Bank. Ob das billig ist, hängt allein daran, ob das überschüssige Kapital irgendwann arbeitet oder zurückfließt — sei es durch besseres Geschäft, Rückkäufe oder einen Verkauf. Ohne einen dieser Auslöser bleibt die Lücke einfach bestehen.

Chancen und Risiken auf einen Blick

Was für Lake Shore Bancorp spricht:

- Bewertung unter Buchwert (Kurs-Buchwert rund 0,9) bei einer grundsoliden, sauber kapitalisierten Bank — ein handfester Bewertungspuffer.

- Enorm dickes Kapitalpolster (Eigenkapital 141,6 Millionen US-Dollar, rund 19,5 Prozent der Bilanz) und blitzsaubere Kredite (notleidende Aktiva 0,23 Prozent), niedrige unversicherte Einlagen (11,3 Prozent), kein Anleihe-Risiko wie 2023.

- Operative Erholung: Nettogewinn 2025 +47,4 Prozent auf 7,3 Millionen US-Dollar, Nettozinsmarge von 3,21 auf 3,73 Prozent gestiegen, Q1 2026 +81 Prozent; behördliche Auflagen vollständig aufgehoben, frisches Management.

- Klare Katalysatoren für eine Wertlücke: 5-Prozent-Rückkaufprogramm, Dividende (gut 2 Prozent Rendite) und ein Aktivist (Stilwell, rund 9,9 Prozent), der auf Rückgabe oder Verkauf drängt.

- Übernahme-Fantasie: Eine kleine, saubere Bank nach der Vollumwandlung ist ein klassisches Übernahmeziel — ein Käufer zahlt oft einen Aufschlag auf den Börsenkurs.

Was dagegen spricht:

- Schwache Rentabilität: Eigenkapitalrendite nur rund 7 Prozent — das viele Kapital drückt die Rendite und ist der Grund für den Abschlag zum Buchwert. Ohne Auslöser bleibt die Lücke.

- Die Investmentthese hängt am Katalysator, nicht am Geschäft: Rückkäufe schmelzen das Kapital nur langsam ab, ein Verkauf ist nicht erzwingbar — auf der Hauptversammlung 2026 setzte sich der Aktivist nicht durch.

- Winzig und schwer handelbar: rund 722 Millionen US-Dollar Bilanzsumme, dünner Börsenhandel (Dollar-Umsatz um 0,2 Millionen am Tag) — größere Orders bewegen den Kurs selbst.

- Vergangenheits-Geist: 2023 eine OCC-Zustimmungsverfügung wegen Mängeln bei Geldwäsche-Prävention und IT — inzwischen aufgehoben, aber ein Hinweis auf dünne Kontrollen bei einer Mini-Bank.

- Regionale Konzentration: ländliches Erie- und Chautauqua-County mit schwacher demografischer Dynamik; organisches Wachstum, das das Kapital auslasten müsste, ist hier zäh.

Ein menschliches Fazit

Zurück zur Übernahme-Hoffnung vom Anfang. Lake Shore Bancorp ist eine ehrliche, grundsolide kleine Bank: saubere Kredite, dickes Kapitalpolster, erholte Gewinne, ein Kurs unter Buchwert. Nichts davon ist Fassade. Und doch ist die Aktie kein Selbstläufer, denn ihr Reiz liegt nicht im Geschäft — das ist klein, langsam und renditeschwach —, sondern in einer Bewertungslücke, die sich nur schließt, wenn etwas passiert: Das Kapital muss arbeiten oder zurückfließen, ein Aktivist muss sich durchsetzen, oder ein Käufer muss anklopfen. Kann das alles kommen. Muss es aber nicht. Wer LSBK kauft, kauft weniger eine Bank als eine Wette darauf, dass jemand die Lücke schließt. Das kann sich lohnen — die Bewertung gibt dir einen Puffer, und die Katalysatoren sind real. Aber es ist eben eine andere Wette als „ich kaufe ein großartiges Geschäft und lasse es für mich arbeiten". Wer das versteht, kann hier eine geduldige Sonderlage finden. Wer glaubt, die Übernahme sei nur eine Frage der Zeit, verwechselt eine Möglichkeit mit einem Fahrplan. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- Lake Shore Bancorp, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (eingereicht 17. März 2026)

- Lake Shore Bancorp, Inc. — SEC-Quartalsbericht (10-Q) zum 31. März 2026 (eingereicht 12. Mai 2026)

- Lake Shore Bancorp, Inc. — SEC-Vollmachtserklärung (DEF 14A) 2026

- Lake Shore Bancorp, Inc. — SEC-Umwandlungs-Prospekt (424B3) 2025 (Second-Step-Conversion)

- Stilwell-Gruppe — SEC-Vollmachtswerbung (DFAN14A) vom 18. Februar 2026

- Fundamentaldaten (Metriken, Bewertung; Datenstand 9./10. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 9. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; Bankaktien und eng gehandelte Nebenwerte sind besonders schwankungsanfällig. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Lake-Shore-Bancorp-Aktien.

Unser Fazit auf einen Blick

- Substanz & Kapital positiv

- Grundsolide Mini-Bank mit dickem Polster: Eigenkapital 141,6 Millionen US-Dollar (rund 19,5 Prozent der Bilanz), notleidende Aktiva nur 0,23 Prozent, unversicherte Einlagen 11,3 Prozent, kein Anleihe-Risiko wie 2023. Die Aktie notiert unter Buchwert (Kurs-Buchwert rund 0,9) — ein handfester Bewertungspuffer.

- Operative Erholung positiv

- Nach der behördlichen Krise erholt: Nettogewinn 2025 +47,4 Prozent auf 7,3 Millionen US-Dollar (0,97 US-Dollar/Aktie), Nettozinsmarge von 3,21 auf 3,73 Prozent, Q1 2026 +81 Prozent. Auflagen vollständig aufgehoben (OCC 12/2024, Fed 03/2025), frisches Management an Bord.

- Rentabilität negativ

- Das viele Kapital drückt die Rendite: Eigenkapitalrendite nur rund 7 Prozent — für eine Bank schwach und der Grund für den Abschlag zum Buchwert. Die Bank benennt das Risiko im 10-K selbst. Ohne Auslöser (Wachstum, Rückkäufe, Verkauf) bleibt die Rendite gedrückt und die Bewertungslücke offen.

- Katalysator & These negativ

- Der Reiz liegt in einem Katalysator, nicht im Geschäft: Aktivist Stilwell (rund 9,9 Prozent) drängt auf Rückgabe oder Verkauf, doch auf der Hauptversammlung 2026 setzte er sich nicht durch. Rückkäufe schmelzen das Kapital nur langsam ab, ein Verkauf ist nicht erzwingbar. Dazu winzig und dünn handelbar.

- Bewertung neutral

- Unter Buchwert (Kurs-Buchwert rund 0,9), KGV rund 15, Dividendenrendite gut 2 Prozent plus 5-Prozent-Rückkauf. Billig ist die Aktie nur, wenn das überschüssige Kapital irgendwann arbeitet oder zurückfließt — sonst ist der Abschlag zum Buchwert schlicht die faire Prämie für 7 Prozent Rendite.

Lake Shore Bancorp ist eine winzige, grundsolide New Yorker Sparkasse, die nach ihrer Second-Step-Umwandlung 2025 überkapitalisiert und unter Buchwert notiert. Operativ läuft es ordentlich (Gewinn 2025 +47 Prozent, saubere Kredite, aufgehobene Auflagen), doch das viele Kapital drückt die Eigenkapitalrendite auf rund 7 Prozent — und genau das ist der Grund für den Abschlag zum Buchwert. Der Reiz der Aktie liegt in dieser Lücke und in einem Aktivisten (Stilwell, rund 9,9 Prozent), der auf ihre Schließung drängt — sich aber 2026 noch nicht durchsetzte. Eine Sonderlage, deren These an einem Katalysator hängt, nicht am Geschäft. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund für Fund): (1) Niedrige Eigenkapitalrendite rund 7 Prozent — betrifft die Rentabilität des gesamten Eigenkapitals (141,6 Millionen US-Dollar), Ursache ist die Überkapitalisierung (rund 19,5 Prozent der Bilanz) nach der Umwandlung. Eintrittsfall: Die Bewertungslücke zum Buchwert bleibt offen, solange das Kapital nicht arbeitet oder zurückfließt. Typ: Preis-Fund (verschiebt das Urteil, erzwingt aber nichts). (2) Katalysator-Abhängigkeit der These — die Aktie ist unter Buchwert, aber die Schließung der Lücke hängt an Rückkäufen/Verkauf/Aktivist; auf der HV 2026 setzte sich Stilwell nicht durch. Typ: Struktur-Fund. (3) Winzigkeit/Illiquidität (Bilanzsumme 722 Millionen US-Dollar, Dollar-Umsatz um 0,2 Millionen/Tag) — Typ: Struktur-Fund. (4) OCC-Zustimmungsverfügung 2023 (BSA/AML, IT) — vollständig aufgehoben (OCC 03.12.2024, Fed 04.03.2025), damit resolved: Vergangenheits-Geist/Schönheitsfehler ohne Stimmrecht, nur als Kontext-Note. Kein Existenz-Fund → keine automatische „vorsicht"; Katalysator-Abhängigkeit plus renditeschwaches Kerngeschäft → „beobachten" statt „halten".

- Bewertungskennzahlen sind Größenordnungen mit Stand Jahresmitte 2026 (Kurs-Buchwert rund 0,9, KGV rund 15, Buchwert je Aktie rund 18 US-Dollar zum 31.12.2025). Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025), Quartalszahlen auf Q1 2026 (per 31.03.2026). Analysen sind evergreen; Tageskurse sind kein Kaufargument.

- Struktur-/Identitätsklärung: Die frei gehandelte Aktie gehört heute zur Lake Shore Bancorp, Inc. (Maryland-Gesellschaft, SEC-CIK 2059653), die in der Second-Step-Umwandlung vom 18. Juli 2025 aus der alten MHC-Struktur (Lake Shore, MHC / Lake Shore Federal Bancorp, alte CIK 1341318) hervorgegangen ist. Es gibt keine MHC-Mehrheit mehr; 7.825.501 Aktien waren nach der Umwandlung ausstehend. Kernzahlen (Zinsüberschuss, Nettogewinn, NIM, Eigenkapital, notleidende Aktiva, CRE-Anteil, Buchwert) stammen aus dem Geschäftsbericht (10-K) 2025 und dem Quartalsbericht (10-Q) Q1 2026 und wurden gegen die Fundamentaldaten abgeglichen.

- KI-Akte: Kategorie „Neutral" (bestätigt 10.07.2026) — in den ausgewerteten SEC-Filings von Lake Shore Bancorp findet sich kein wesentlicher KI-Bezug: keine KI-Umsatzquelle, kein belegter operativer KI-Einsatz, kein konkretes KI-Geschäftsrisiko. Die einzige Erwähnung ist eine generische Risk-Factor-Zeile im 10-K 2025 zur allgemeinen technologischen Entwicklung.

Häufige Fragen

Lake Shore Bancorp (NASDAQ: LSBK) ist die Holding der 1891 gegründeten Lake Shore Bank, einer sehr kleinen Sparkasse aus Dunkirk im Westen des US-Bundesstaats New York (Erie- und Chautauqua-County bei Buffalo). Sie sammelt Einlagen in der Region und vergibt vor allem Gewerbeimmobilien- und Wohnbaukredite. Zum 31. März 2026 hatte die Bank rund 722 Millionen US-Dollar Bilanzsumme, zehn Filialen und 87 Mitarbeiter.

Bis Juli 2025 war Lake Shore in einer Mutual-Holding-Company-Struktur organisiert: Eine Genossenschafts-Holding hielt die Mehrheit, nur ein Minderheitsanteil war frei handelbar. Am 18. Juli 2025 löste die Bank diese Struktur in einer „Second-Step-Umwandlung" auf, ging vollständig an die Börse und verkaufte 4.950.460 neue Aktien zu 10 US-Dollar — brutto rund 49 Millionen US-Dollar frisches Kapital. Seither ist Lake Shore eine ganz normale Aktiengesellschaft.

Weil die Bank durch die Umwandlung sehr viel Kapital aufgenommen hat: Das Eigenkapital stieg auf 141,6 Millionen US-Dollar (rund 19,5 Prozent der Bilanzsumme). Dieses viele Kapital arbeitet noch nicht produktiv, deshalb liegt die Eigenkapitalrendite bei nur rund 7 Prozent. Der Markt zahlt für eine renditeschwache Bank weniger als den Buchwert — das Kurs-Buchwert-Verhältnis lag zur Jahresmitte 2026 bei rund 0,9.

Der auf umgewandelte Kleinbanken spezialisierte Investor Joseph Stilwell und seine Fonds halten rund 9,9 Prozent (etwa 773.675 Aktien). Im Februar 2026 kündigte Stilwell an, auf der Hauptversammlung 2026 einen Geschäftsantrag zu stellen und einen eigenen Verwaltungsrats-Kandidaten wählen zu lassen. Auf der Hauptversammlung am 20. Mai 2026 setzten sich jedoch die Kandidaten des Unternehmens durch. Aktivisten drängen typischerweise auf Rückkäufe, Dividenden oder einen Verkauf der Bank.

Nein. Das US-Bankenamt OCC hatte im Februar 2023 eine Zustimmungsverfügung (Consent Order) gegen die Bank verhängt — wegen Mängeln bei Informationstechnik, Sicherheit, Zahlungsverkehr, Revision, Führung und Geldwäsche-Prävention (BSA/AML). Diese Auflage wurde am 3. Dezember 2024 vom OCC aufgehoben, die begleitende Vereinbarung mit der Federal Reserve Bank of Philadelphia am 4. März 2025. Die Sache ist damit vollständig erledigt.

Ja. Lake Shore Bancorp zahlt eine vierteljährliche Dividende von 0,09 US-Dollar je Aktie (0,36 US-Dollar im Jahr), die Dividendenrendite liegt bei gut 2 Prozent. Zusätzlich hat die Bank im Oktober 2025 ein Programm zum Rückkauf von bis zu 5 Prozent der ausstehenden Aktien beschlossen — beides Wege, das überschüssige Kapital an die Aktionäre zurückzugeben.

Nach den ausgewerteten SEC-Berichten nicht in nennenswertem Umfang. Es gibt keine KI-Produkte, keinen belegten operativen KI-Einsatz und kein konkretes KI-Geschäftsrisiko — nur eine allgemeine Erwähnung in den Risikofaktoren. In unserer firmenindividuellen KI-Einstufung trägt Lake Shore deshalb die Kategorie „Neutral".

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.