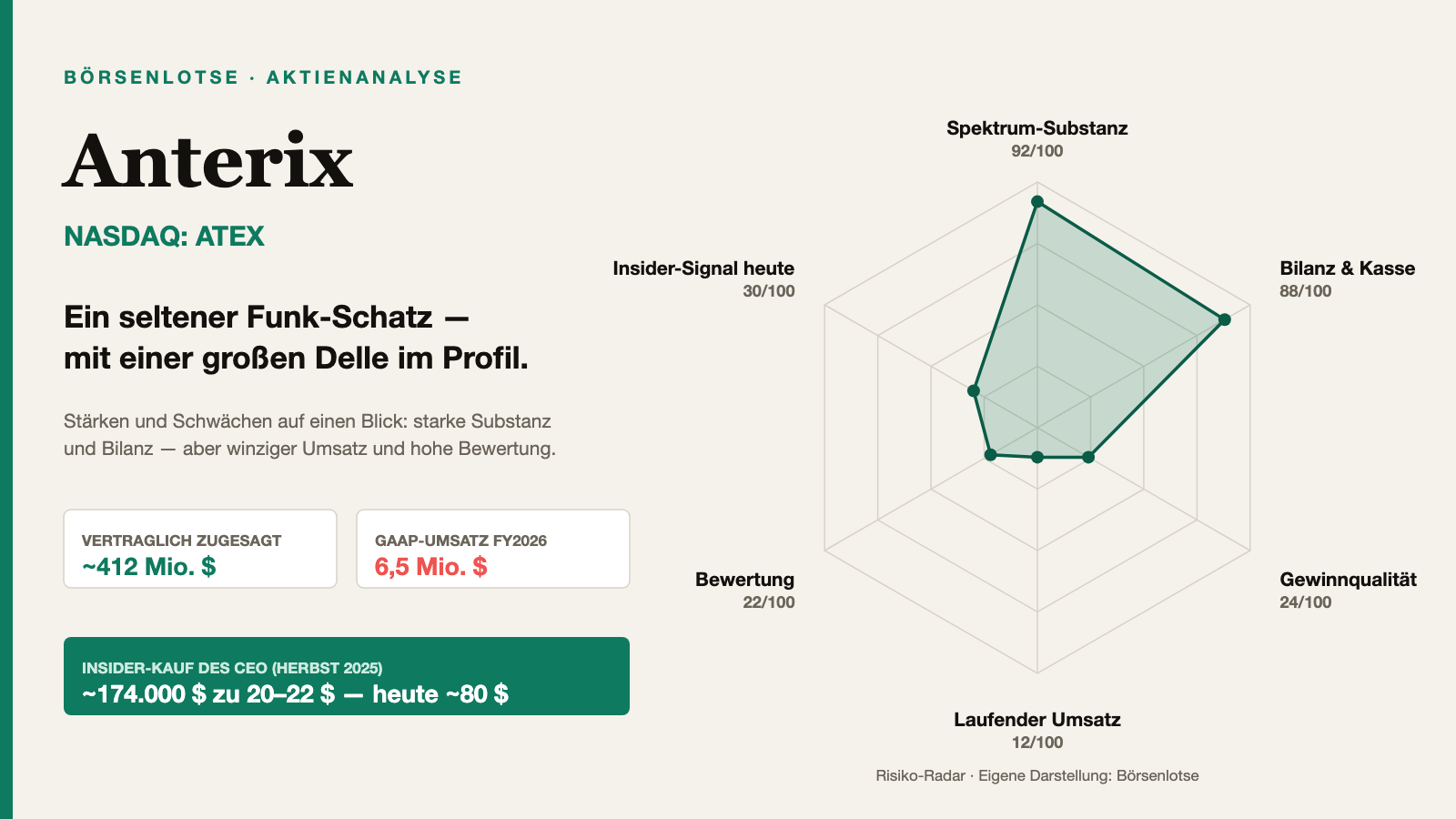

Anterix: der Insider-Kauf, der schon Geschichte ist — und 2 Milliarden auf 6 Millionen Umsatz

Anterix (NASDAQ: ATEX) besitzt das größte zusammenhängende 900-MHz-Funkspektrum der USA und vermietet es an Versorger. Unser Scanner leuchtet gleich vierfach auf: „CEO kauft“, „Insider kaufen (netto)“, „Institutionen + CEO kaufen“, „Institutionelle + Insider bauen auf“. Wir haben die Insider-Meldungen (Form 4) und die Geschäfts- und Quartalsberichte gelesen: Der CEO kaufte tatsächlich — für rund 174.000 US-Dollar, aber bei 20 bis 22 US-Dollar im Herbst 2025; bei rund 80 US-Dollar verkaufen dieselben Insider inzwischen. Und der Nettogewinn ist ein Einmaleffekt aus Spektrum-Verkäufen, während der laufende Umsatz nur 6,5 Millionen US-Dollar beträgt — bei über zwei Milliarden Börsenwert. Ein Funkspruch, der dich erreicht, als der Sender längst weiterzog.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Stell dir vor, du empfängst über Funk ein starkes Signal: „Kaufen! Die Leute an der Spitze steigen selbst ein.“ Es klingt laut und überzeugend — also greifst du zu. Was du nicht hörst: Der Sender hat diese Nachricht vor Monaten abgeschickt, aus einer ganz anderen Welt, in der die Aktie 20 US-Dollar kostete. Inzwischen steht sie bei 80, und derselbe Sender funkt längst das Gegenteil. Nennen wir es den Funkspruch aus der Vergangenheit: ein Kauf-Signal, das dich erst erreicht, als der Kurs schon woanders steht. Bei Anterix (NASDAQ: ATEX) ist diese Falle besonders passend, denn Anterix lebt von Funk — die Firma besitzt das größte zusammenhängende 900-MHz-Funkspektrum der USA. Und unser hauseigener Aktien-Scanner leuchtet gleich vierfach auf: „CEO kauft“, „Insider kaufen (netto)“, „Institutionen + CEO kaufen“, „Institutionelle + Insider bauen auf“. Machen wir einen Deal: Bevor du dem Funkspruch folgst, prüfen wir gemeinsam, wann er gesendet wurde, wie groß der Kauf war — und was hinter den zwei Milliarden Börsenwert wirklich an Umsatz steht. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld, das sich durch die ganze Analyse zieht: Anterix besitzt einen echten, seltenen Schatz — Funkspektrum, das man nicht einfach nachbauen kann, dazu eine schuldenfreie Bilanz und Hunderte Millionen bereits kassierter Vorauszahlungen. Gleichzeitig ist fast alles, was den Kurs gerade befeuert, ein Blick in den Rückspiegel: ein Insider-Kauf von unten, ein Gewinn aus Einmaleffekten und ein Umsatz, der winzig ist. Substanz gegen Story, Vergangenheit gegen Preis. Merk dir dieses Spannungsfeld — es kehrt am Ende zurück.

Was Anterix eigentlich macht

Stell dir vor, du besitzt eine bestimmte, gesetzlich geschützte Frequenz im Äther — eine „Fahrspur“ auf dem Funk-Highway, die sonst niemand nutzen darf. Genau das ist Anterix: Die Firma hält bundesweite Lizenzen für das 900-MHz-Band, und zwar das größte zusammenhängende Stück davon in den USA (plus Hawaii, Alaska und Puerto Rico). Anterix baut selbst kein Netz und verkauft keine Handys. Es vermietet oder verkauft diese Funk-Fahrspur an Versorger — Strom-, Gas- und Wasserunternehmen —, damit die darüber ihr eigenes, privates Mobilfunknetz betreiben können. Warum wollen Versorger das? Weil ihre Stromnetze immer digitaler werden (Smart Grid, Fernwartung, Sensoren an jeder Leitung) und sie dafür ein Netz brauchen, das ihnen allein gehört und nicht zusammenbricht, wenn beim öffentlichen Mobilfunk gerade alle telefonieren.

Zwei Dinge machen dieses Geschäft besonders. Erstens: Es ist kapitalarm — Anterix hat nur 63 Mitarbeiter und muss keine Fabrik betreiben; der Wert steckt in der Lizenz. Zweitens, und das ist der Haken: Die Verträge sind lang und langsam. Ein Versorger zahlt zwar früh eine große Summe voraus, aber die Netz-Umstellung dauert Jahre, und buchhalterisch wird so ein 20-Jahres-Pachtvertrag über die gesamte Laufzeit verteilt. Merk dir dieses Bild: ein Vermieter mit einer erstklassigen, seltenen Immobilie, der die Miete für 30 Jahre im Voraus kassiert — aber in der Gewinn-und-Verlust-Rechnung jedes Jahr nur ein Dreißigstel zeigen darf. Genau diese Lücke zwischen „kassiert“ und „ausgewiesen“ ist der Kern der ganzen Anterix-Geschichte. Erst schauen wir aber, warum die Aktie überhaupt auf unserem Radar auftaucht.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Anterix schlägt in einer ganzen Reihe von Filtern an (Datenstand 10. Juli 2026), und zwei Familien stechen heraus. Die eine ist Momentum: Die Aktie ist ein „Stage-2-Leader“, steht über ihren gleitenden Durchschnitten, taucht bei „Power Trend“, „Qullamaggie: Top Gainers 6M“ und „RS-Leader (≥90)“ auf — kein Wunder, der Kurs stieg in sechs Monaten um rund 260 Prozent. Die andere, für uns spannendere Familie ist das Insider-Signal: „CEO kauft“, „Insider kaufen (netto)“, „Institutionen + CEO kaufen“ und „Institutionelle + Insider bauen auf“. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner“ einen dieser Filter öffnen und die Zeile ATEX suchen.

Jetzt der ehrliche Teil, den der Funkspruch-Reflex gern überspringt: Ein Scanner-Name sagt, DASS ein Insider gekauft hat — nicht, WANN und WIE VIEL. Und genau hier lohnt der Blick in die Insider-Meldungen (Form 4), die jeder Vorstand und Aufsichtsrat einreichen muss. Was steht drin? Die einzigen echten Offenmarktkäufe (Transaktionscode „P“) kamen von CEO Scott Lang: 4.650 Aktien zu 21,28 US-Dollar (19. September 2025), 2.450 zu 20,41 (10. Dezember 2025) und 1.160 zu 21,61 (19. Dezember 2025) — zusammen rund 8.260 Aktien für etwa 174.000 US-Dollar. Dazu ein Mini-Kauf des damaligen Finanzchefs Timothy Gray (50 Aktien, rund 1.100 US-Dollar). Ordnen wir es ein: Langs Kauf entspricht rund 4,6 Prozent seiner Jahresvergütung von 3,81 Millionen US-Dollar (Geschäftsjahr 2026, laut Einladung zur Hauptversammlung). Das ist mehr als ein reines Alibi — und er kaufte nahe dem Tief. Aber es ist kein Alles-oder-nichts-Bekenntnis in Millionenhöhe.

Und jetzt der Teil, der aus dem Signal einen Funkspruch aus der Vergangenheit macht: Diese Käufe fanden bei 20 bis 22 US-Dollar statt. Als die Aktie ein halbes Jahr später bei rund 80 US-Dollar stand (Mai/Juni 2026), taten dieselben Insider das Gegenteil — CEO Lang, die neue Finanzchefin Elena Marquez und die Chefjuristin Gena Ashe übten Optionen aus und verkauften Aktien im großen Stil (Ashe allein rund 17.700 Stück zu 81 bis 82 US-Dollar). Das Insider-Bild ist also zweigeteilt: unten gekauft, oben verteilt. Das Scanner-Signal „Insider kaufen“ ist real — aber es beschreibt den Herbst 2025, nicht den Sommer 2026. Ein Kauf-Signal, das bei einem vervierfachten Kurs bei dir ankommt, ist ein Echo, kein Live-Funkspruch. Wie wenig ein einzelner Insider-Kauf trägt, haben wir übrigens auch beim Beauty-Händler Sally Beauty gesehen. Also schauen wir, was die Zahlen selbst sagen.

Die Zahlen über die Jahre

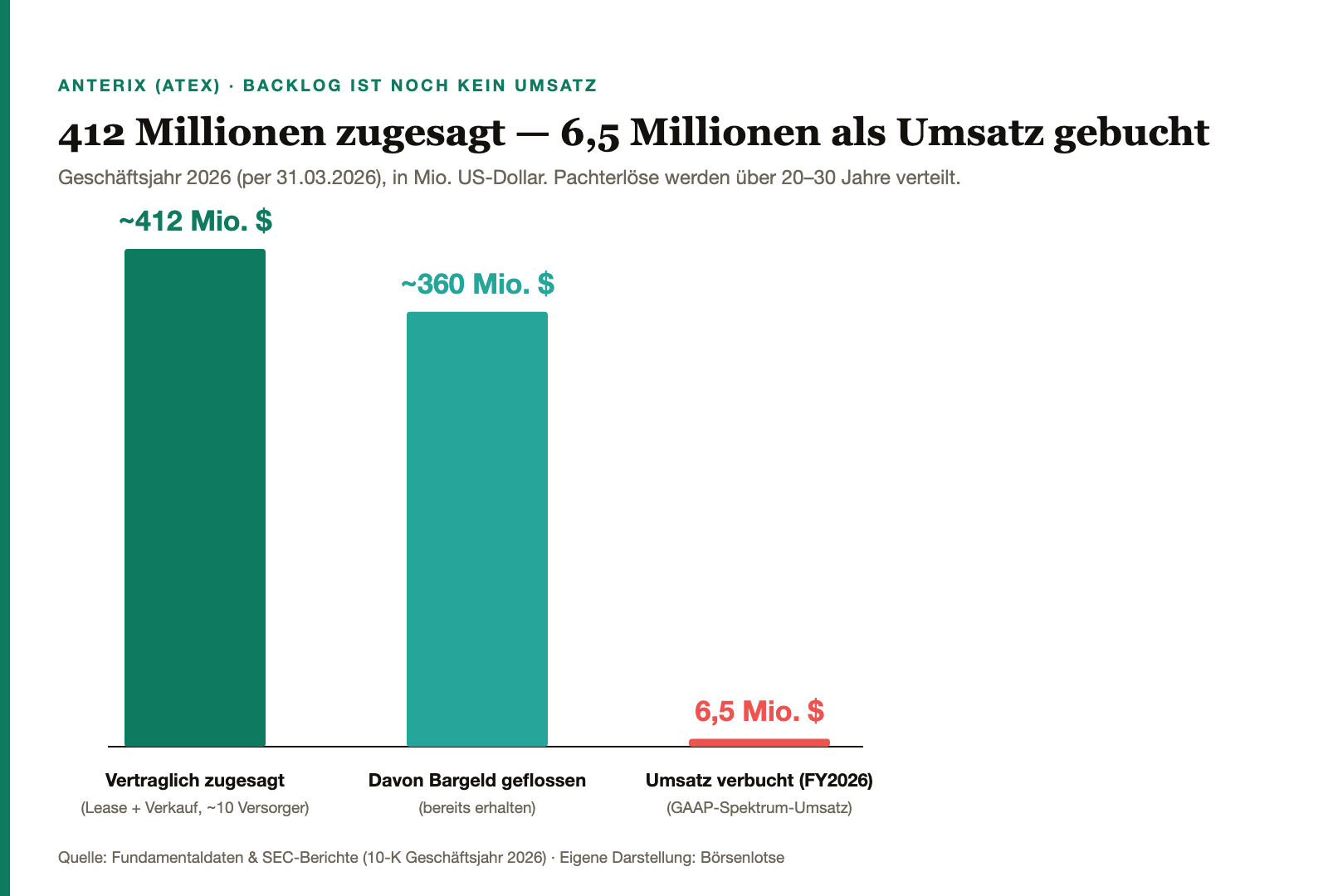

Fangen wir mit dem an, was wirklich beeindruckt — denn Anterix hat sich Kunden gesichert, die man nicht so leicht bekommt. Über die vergangenen Jahre hat die Firma mit rund zehn Versorgern Verträge geschlossen, deren Gesamtvolumen sich auf etwa 412 Millionen US-Dollar summiert: Vermietungen an Ameren, Evergy, Xcel Energy und Tampa Electric (TECO), dazu Verkäufe an San Diego Gas & Electric, Oncor (allein 102,5 Millionen), die Lower Colorado River Authority, CPS Energy und weitere. Und das Beste: Von diesen 412 Millionen sind bereits rund 360 Millionen als Bargeld geflossen — das Geld liegt größtenteils schon in der Kasse oder als Vorauszahlung in der Bilanz. Für eine Firma mit 63 Mitarbeitern und ohne nennenswerte Schulden ist das eine erstaunliche Substanz. Der folgende Chart zeigt aber sofort die Kehrseite:

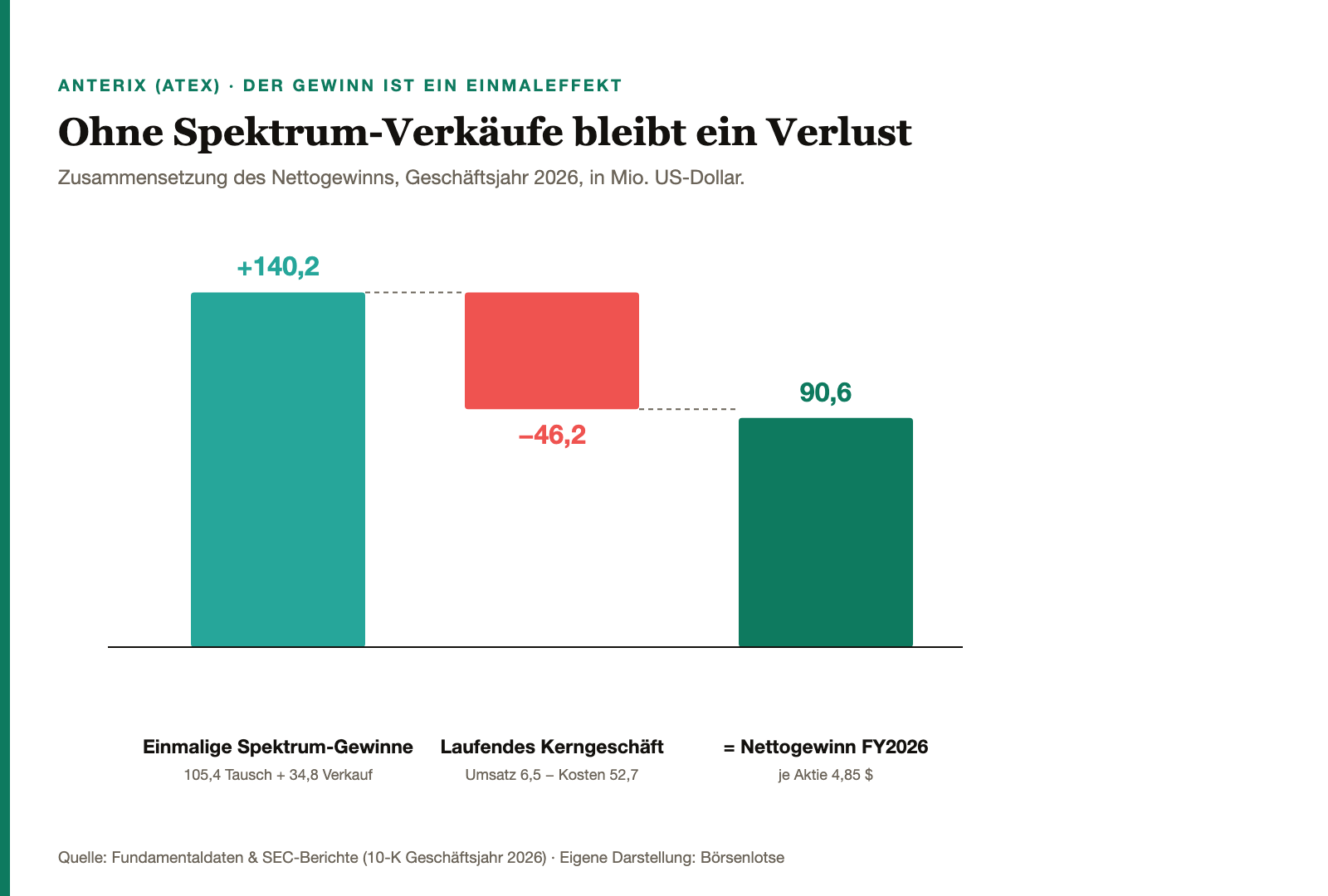

Lies den Chart in Ruhe: Der linke Balken ist riesig, der rechte fast unsichtbar. Warum diese Lücke? Weil Anterix eine Vermietung nach den Bilanzregeln nicht sofort als Umsatz zeigen darf, sondern über die Vertragslaufzeit strecken muss — und die ist lang. Das Unternehmen schreibt es selbst; wir kommen gleich zum Original-Zitat. Der zweite Chart erklärt, warum die Firma für das Geschäftsjahr 2026 trotzdem einen dicken Gewinn meldet — und warum dieser Gewinn mit Vorsicht zu genießen ist:

Das ist die zweite, entscheidende Lücke: Der Nettogewinn von 90,6 Millionen US-Dollar (Geschäftsjahr 2026, je Aktie 4,85) klingt wie eine Firma, die den Turnaround geschafft hat. Tatsächlich stammt er fast vollständig aus Einmaleffekten — Anterix tauschte und verkaufte einzelne Spektrum-Stücke und buchte darauf Gewinne von zusammen rund 140 Millionen US-Dollar. Nimmt man diese Einmaleffekte heraus, bleibt das laufende Geschäft mit rund 6,5 Millionen Umsatz gegen 52,7 Millionen Kosten klar defizitär. Immerhin: Die Bilanz ist eine Festung — praktisch keine Schulden, 98,5 Millionen US-Dollar Kasse zum 31. März 2026, dazu die schon kassierten Vorauszahlungen. Jetzt aber zu den drei unbequemen Wahrheiten, die der Funkspruch-Reflex gern überhört.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Backlog ist beeindruckend — aber er wird nur tröpfchenweise zu Umsatz

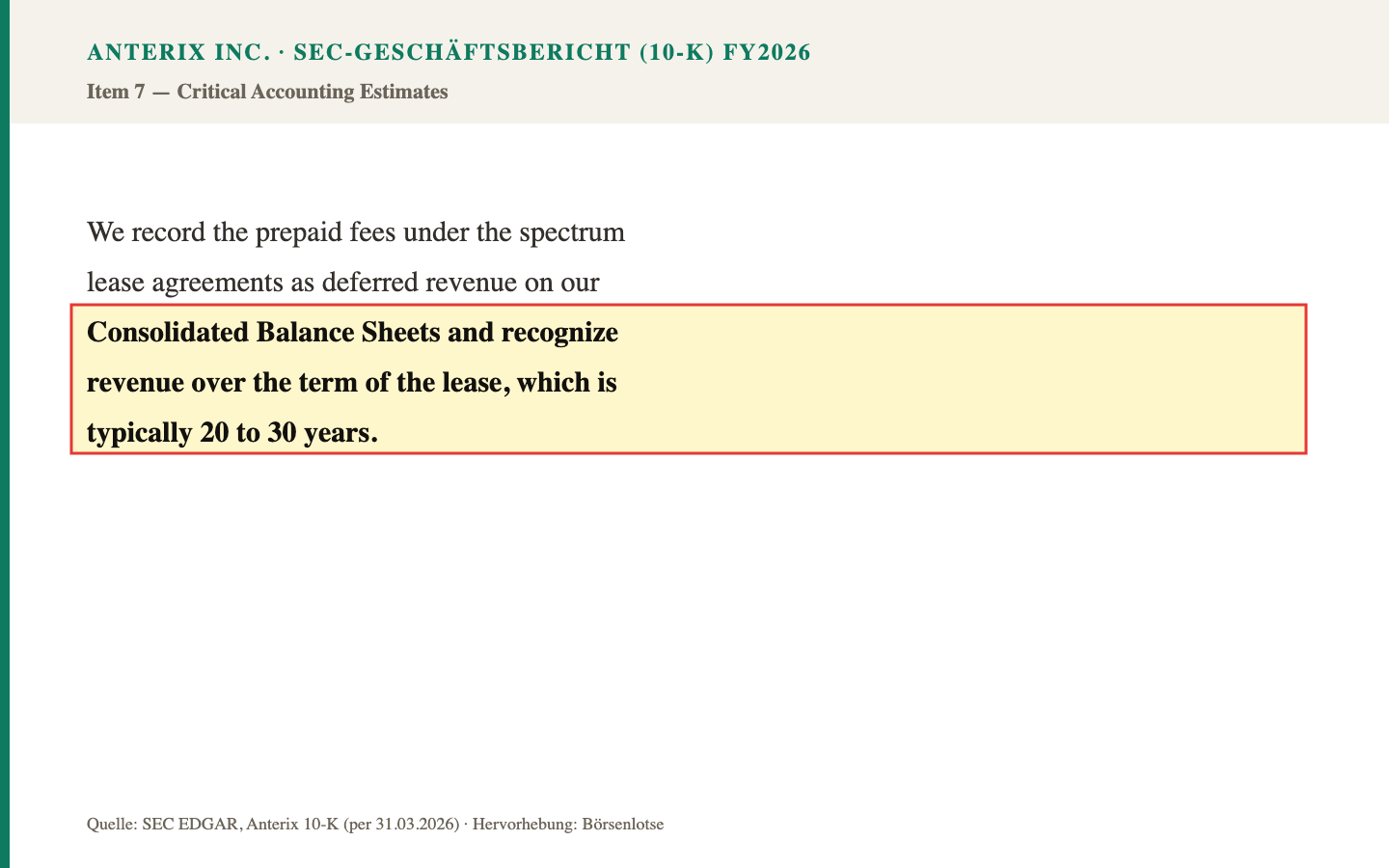

Die schöne Vertrags-Geschichte hat einen Haken, den Anterix selbst nüchtern beschreibt: Vermietungserlöse werden nicht kassiert-gleich-verbucht, sondern über die gesamte, sehr lange Vertragslaufzeit verteilt. Das Unternehmen schreibt im Geschäftsbericht (10-K):

„We record the prepaid fees under the spectrum lease agreements as deferred revenue on our Consolidated Balance Sheets and recognize revenue over the term of the lease, which is typically 20 to 30 years."

Übersetzung: „Wir verbuchen die vorausbezahlten Gebühren aus den Spektrum-Pachtverträgen als abgegrenzten Umsatz (Deferred Revenue) in unserer Konzernbilanz und erfassen den Umsatz über die Vertragslaufzeit — die typischerweise 20 bis 30 Jahre beträgt.“

— Anterix Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2026, Item 7 „Critical Accounting Estimates“

Fair eingeordnet: Das ist kein Trick, sondern korrekte Bilanzierung — und das Geld ist ja größtenteils schon da. Aber es erklärt die vielleicht verblüffendste Zahl der ganzen Analyse: Bei einem Börsenwert von rund 2,08 Milliarden US-Dollar und einem ausgewiesenen Umsatz von 6,5 Millionen liegt das Kurs-Umsatz-Verhältnis bei rund 320. Zum Vergleich: Ein normales Wachstumsunternehmen liegt bei 5 bis 15. Diese 320 sind nur zu rechtfertigen, wenn man den Wert nicht am heutigen Umsatz misst, sondern am Substanzwert des Spektrums und an der Hoffnung, dass aus dem Tröpfeln irgendwann ein Strom wird. Wie schnell eine große Auftrags- oder Barwert-Zahl zu einem winzigen laufenden Ergebnis schrumpfen kann, haben wir auch beim Medicare-Makler eHealth gesehen.

Unbequeme Wahrheit Nr. 2: Ohne die Einmalgewinne schreibt das Kerngeschäft seit Gründung Verluste

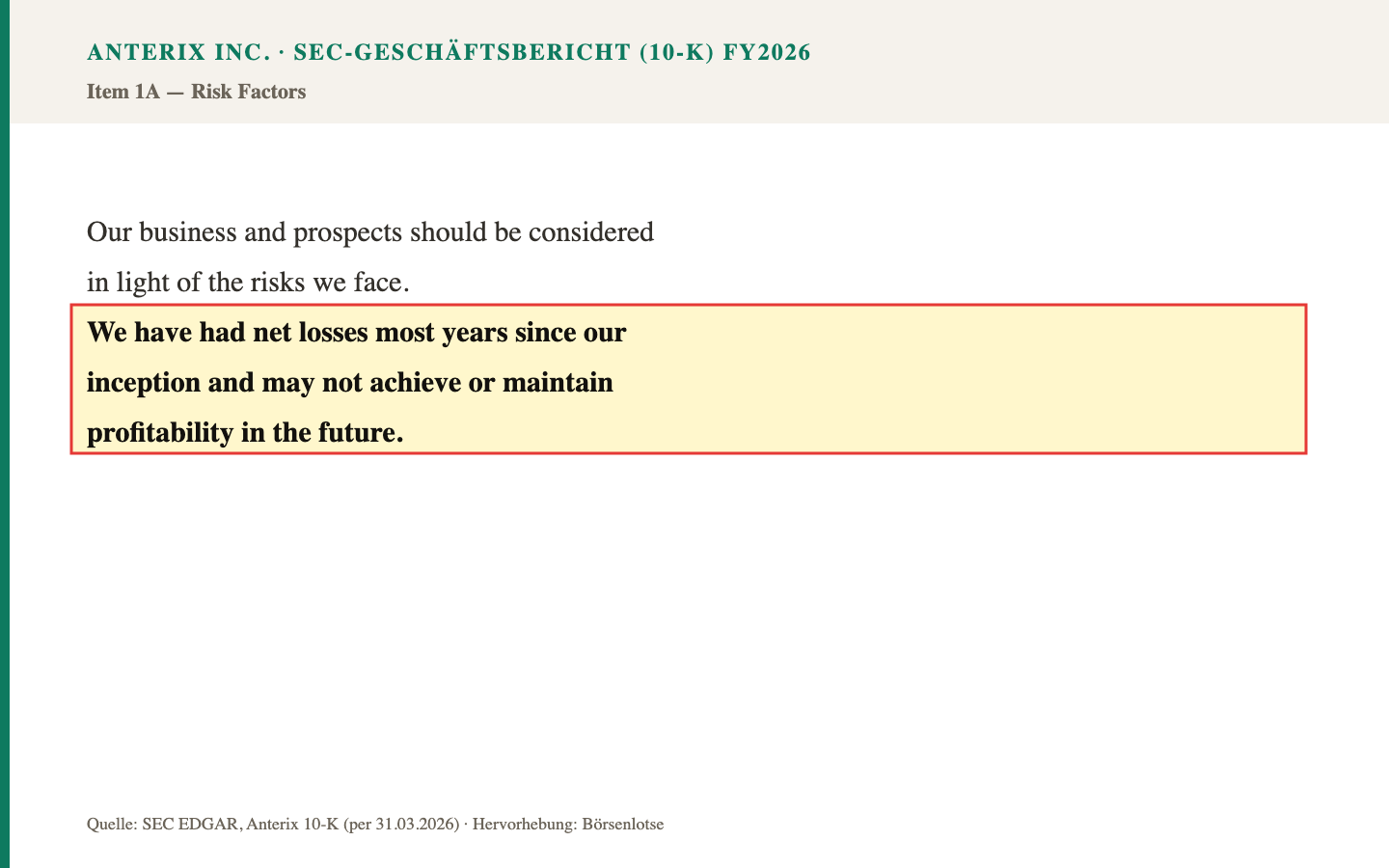

Der dicke Gewinn des Geschäftsjahres 2026 verdeckt, dass Anterix operativ noch nie dauerhaft Geld verdient hat. Die Firma sagt das selbst mit bemerkenswerter Offenheit in den Risikofaktoren:

„We have had net losses most years since our inception and may not achieve or maintain profitability in the future."

Übersetzung: „Wir haben seit unserer Gründung in den meisten Jahren Nettoverluste geschrieben und werden möglicherweise künftig keine Profitabilität erreichen oder halten.“

— Anterix Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2026, Item 1A „Risk Factors“

Das ist die nüchterne Wahrheit hinter dem Gewinnsprung: Im Vorjahr stand noch ein Nettoverlust von 11,4 Millionen US-Dollar; erst die Spektrum-Verkäufe drehten das Vorzeichen. Solange Anterix mehr laufende Kosten hat als laufende Einnahmen, hängt jeder Jahresgewinn davon ab, dass die Firma weiter Tafelsilber verkauft — also Stücke ihres wertvollen Spektrums. Das kann klug sein (man macht aus einem schlummernden Asset Bargeld), aber es ist kein selbsttragendes, wachsendes Geschäft. Merke: Ein Gewinn, der aus dem Verkauf von Vermögenswerten stammt, ist etwas anderes als ein Gewinn, der aus dem laufenden Betrieb kommt.

Unbequeme Wahrheit Nr. 3: Wenige Versorger, langsame Umstellung, und die FCC hält den Schlüssel

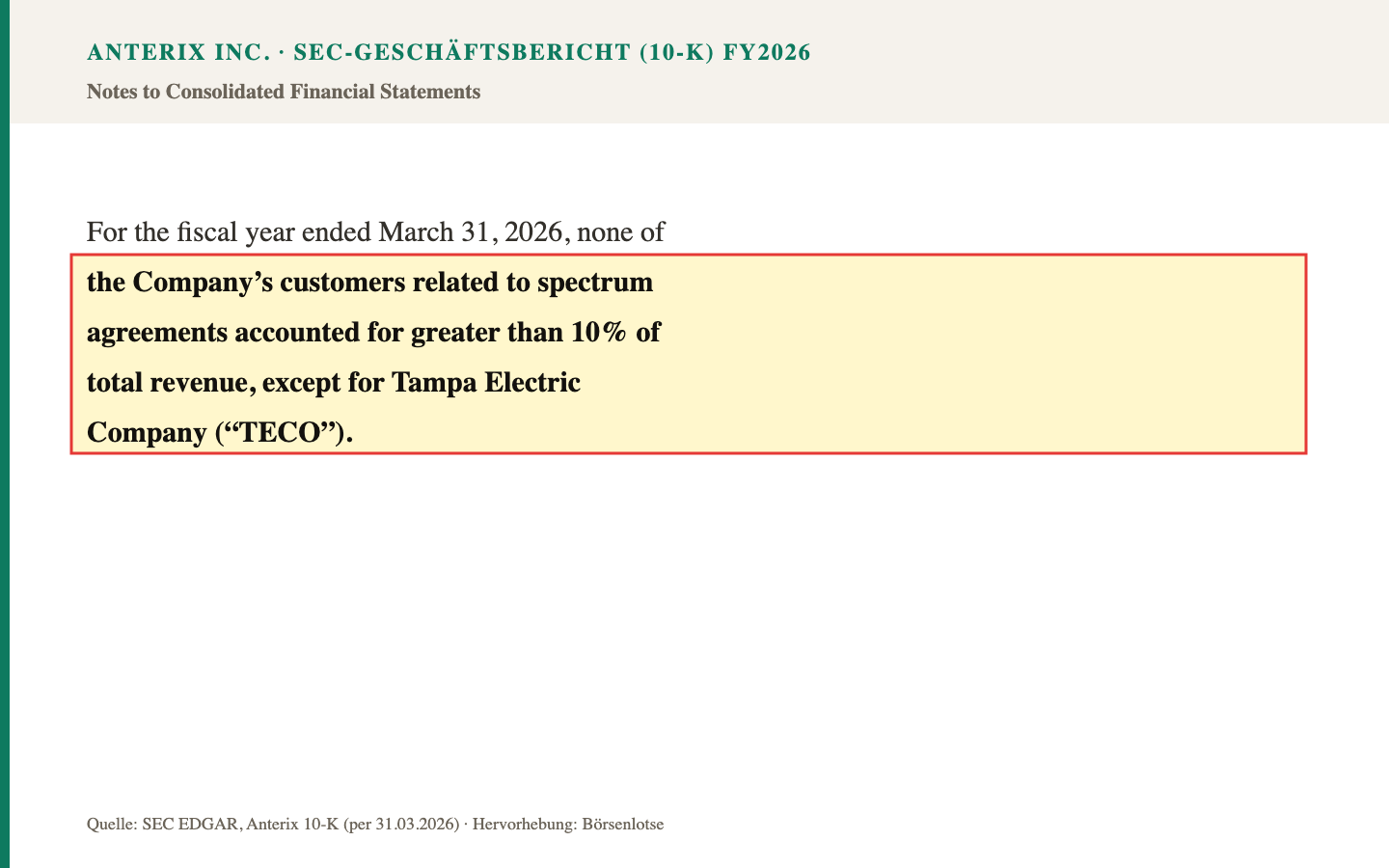

Anterix hängt an einer Handvoll großer Kunden und an einem Behörden-Prozess. Ein einziger Kunde, Tampa Electric (TECO), steht für mehr als ein Zehntel des ausgewiesenen Umsatzes; die drei größten Verträge (Oncor, Xcel, San Diego) machen über die Hälfte des gesamten Vertragsvolumens aus. Das Unternehmen benennt die Konzentration selbst:

„…none of the Company's customers related to spectrum agreements accounted for greater than 10% of total revenue, except for Tampa Electric Company (‘TECO')."

Übersetzung: „…keiner der Kunden des Unternehmens im Zusammenhang mit Spektrum-Vereinbarungen machte mehr als 10 Prozent des Gesamtumsatzes aus, mit Ausnahme der Tampa Electric Company (‚TECO‘).“

— Anterix Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2026, Notes to Financial Statements

Zur Fairness: Die Gegenparteien sind bonitätsstarke, regulierte Versorger — das Ausfallrisiko ist gering, und ein großer Teil des Geldes ist ohnehin schon geflossen. Aber die Konzentration bleibt ein Klumpenrisiko: Wenige große Verträge tragen fast alles, und jeder Versorger entscheidet in seinem eigenen, langsamen Tempo, ob und wann er sein Netz umstellt. Dazu kommt ein Faktor, den Anterix gar nicht selbst steuert: Die US-Funkaufsicht FCC muss die Spektrum-Nutzung freigeben und ordnen. Immerhin hat die FCC hier zuletzt geliefert und das Broadband-Band von 6 auf 10 MHz erweitert — das macht Anterix' Spektrum wertvoller. Aber es zeigt: Ein Stück des Schicksals liegt bei einer Behörde, nicht im Unternehmen.

Bewertung — was der Preis wirklich behauptet

Jetzt zur Preisfrage, und sie ist bei Anterix ungewöhnlich. Klassische Kennzahlen laufen ins Leere: Das Kurs-Umsatz-Verhältnis von rund 320 ist absurd hoch, das Kurs-Gewinn-Verhältnis von rund 19 bis 22 ist optisch normal — aber nur, weil im Nenner der Einmalgewinn steht, der sich so nicht jedes Jahr wiederholt. Beide Zahlen taugen wenig. Der einzige sinnvolle Maßstab für Anterix ist der Substanzwert des Spektrums: Wie viel ist die knappe, bundesweite 900-MHz-Lizenz wert, wenn immer mehr Versorger ihre Netze modernisieren müssen? Genau darauf wettet der Markt, wenn er 2,08 Milliarden US-Dollar für eine Firma mit 6,5 Millionen laufendem Umsatz bezahlt. Das kann aufgehen — Spektrum ist ein endliches Gut, und Anterix hat davon das größte Stück. Es kann aber auch eine teure Geduldsprobe werden, wenn die Versorger sich weiter Jahre Zeit lassen.

Und der Blick der Profis? Nur eine Handvoll Analysten deckt den Wert ab; das durchschnittliche Kursziel liegt in der Größenordnung von 80 US-Dollar — also ungefähr auf Höhe des zuletzt erreichten Niveaus, nachdem die Aktie in sechs Monaten rund 260 Prozent zugelegt hat. Das heißt im Klartext: Der Markt hat die gute Spektrum-Story und die FCC-Erweiterung bereits eingepreist. Auffällig ist zudem, dass rund 15 Prozent des Streubesitzes leerverkauft sind — es gibt also eine spürbare Gegenwette. Merke dir dieses Spannungsfeld: eine einzigartige Substanz, aber ein Preis, der die Substanz schon großzügig vorwegnimmt.

Chancen und Risiken auf einen Blick

Was für Anterix spricht:

- Einzigartiges, knappes Asset: das größte zusammenhängende 900-MHz-Funkspektrum der USA — schwer nachzubauen, mit strukturellem Rückenwind durch die Netz-Modernisierung der Versorger; die FCC erweiterte das Broadband-Band von 6 auf 10 MHz.

- Bilanz-Festung: praktisch schuldenfrei, 98,5 Millionen US-Dollar Kasse, dazu rund 360 Millionen bereits kassierte Vorauszahlungen aus Verträgen im Gesamtvolumen von rund 412 Millionen.

- Kapitalarmes Modell: nur 63 Mitarbeiter, keine Fabrik; der CEO kaufte im Herbst 2025 nahe dem Tief für rund 174.000 US-Dollar eigene Aktien, das 250-Millionen-Rückkaufprogramm ist erst zu einem kleinen Teil genutzt.

- Strategischer Schwenk mit Wirkung: Über gezielte Spektrum-Verkäufe an Versorger macht Anterix schlummerndes Tafelsilber zu Bargeld — und erzielte darauf Gewinne von zuletzt rund 140 Millionen.

Was dagegen spricht:

- Extreme Bewertung: Kurs-Umsatz-Verhältnis rund 320 bei nur 6,5 Millionen laufendem Umsatz; der Preis nimmt den Spektrum-Substanzwert bereits großzügig vorweg (Analystenziel rund auf Kursniveau, rund 15 Prozent Leerverkäufer).

- Gewinn nur aus Einmaleffekten: Der Nettogewinn von 90,6 Millionen (Geschäftsjahr 2026) stammt aus Spektrum-Tausch und -Verkäufen; das laufende Kerngeschäft ist defizitär, „net losses most years since inception“.

- Backlog-vs-Ist-Lücke und langsame Umstellung: Pachtumsätze werden über 20 bis 30 Jahre gestreckt; wenige große Versorger (TECO über 10 Prozent des Umsatzes, Top 3 über die Hälfte des Vertragsvolumens) bestimmen das Tempo, und die FCC hält einen Teil des Schlüssels.

- Das Insider-Signal ist ein Rückblick: Die Käufe fielen bei 20 bis 22 US-Dollar; bei rund 80 verkauften dieselben Insider (Optionsausübungen). Dazu Governance-Unruhe: Aktivist Heard Capital im Board (seit August 2024), umkämpfte Hauptversammlung 2025, Führungswechsel.

Ein menschliches Fazit

Erinnerst du dich an den Funkspruch aus der Vergangenheit vom Anfang — das laute Kauf-Signal, das dich erst erreicht, als der Sender längst weiterzog? Nach dem Blick in die Insider-Meldungen kannst du es jetzt sauber einordnen. Der CEO hat wirklich gekauft, für rund 174.000 US-Dollar, und er tat es klug: nahe dem Tief bei 20 bis 22 US-Dollar. Aber dieser Funkspruch stammt aus dem Herbst 2025. Bei rund 80 US-Dollar funken dieselben Leute das Gegenteil — sie verkaufen. Das Scanner-Signal „Insider kaufen“ ist also echt und war einmal wertvoll; heute ist es ein Echo.

Und die Firma selbst? Sie ist das Gegenteil einer Luftnummer: ein einzigartiges, seltenes Spektrum, eine schuldenfreie Bilanz, Hunderte Millionen bereits kassierter Vorauszahlungen. Das ist die starke, substanzielle Hälfte des Spannungsfeldes. Die andere Hälfte steht im Kleingedruckten: ein laufender Umsatz von nur 6,5 Millionen, ein Gewinn aus Einmalverkäufen, eine Vervierfachung des Kurses, die den Substanzwert schon großzügig einpreist. Anterix besitzt einen echten Schatz — nur ist die Frage nicht mehr ob der Schatz existiert, sondern wie viel man heute dafür bezahlt und wie lange man auf seine Hebung warten muss.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht auf ein frisches Insider-Bekenntnis und nicht auf ein selbsttragendes Gewinngeschäft, sondern auf den Substanzwert eines knappen Funkspektrums — zu einem Preis, der diese Substanz bereits weitgehend vorwegnimmt. Der Scanner zeigt dir, dass Insider gekauft haben und der Kurs läuft. Wann sie gekauft haben und was hinter dem Gewinn steckt, sagt er dir nicht — das steht in den Berichten, und jetzt kennst du beide Seiten.

Quellen

- Anterix Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2026 (per 31.03.2026, eingereicht 25.06.2026)

- Anterix Inc. — SEC-Quartalsbericht (10-Q) (per 31.12.2025, eingereicht 11.02.2026)

- Anterix Inc. — SEC-Einladung zur Hauptversammlung (DEF 14A, 25.06.2026) — Vergütung CEO Scott Lang, Board mit William E. Heard

- Anterix Inc. — SEC-Insider-Meldungen (Form 4) 2025/2026 — CEO-Käufe (Code „P“) bei 20–22 US-Dollar und Verkäufe bei rund 80 US-Dollar

- Anterix Inc. — SEC-Schedule 13D von Heard Capital LLC (William E. Heard, 29.07.2024)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Aktien-/Streubesitz); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Insider-Signal — Zeitpunkt & Größe neutral

- Real, aber ein Rückblick: Die einzigen echten Offenmarktkäufe (Code „P“) kamen von CEO Scott Lang — rund 8.260 Aktien für ca. 174.000 US-Dollar zu 20–22 US-Dollar im Herbst 2025 (rund 4,6 Prozent seiner Jahresvergütung von 3,81 Millionen). Bei rund 80 US-Dollar (Mai/Juni 2026) übten dieselben Insider Optionen aus und verkauften. Das vierfache Scanner-Signal beschreibt den Herbst 2025, nicht den Sommer 2026 — ein Echo, kein frisches Bekenntnis.

- Spektrum-Substanz & Bilanz positiv

- Die starke Seite: das größte zusammenhängende 900-MHz-Funkspektrum der USA — knapp, schwer nachzubauen, mit strukturellem Rückenwind durch die Netz-Modernisierung; die FCC erweiterte das Broadband-Band von 6 auf 10 MHz. Dazu eine Bilanz-Festung: praktisch schuldenfrei, 98,5 Millionen US-Dollar Kasse und rund 360 Millionen bereits kassierte Vorauszahlungen (Verträge über rund 412 Millionen).

- Backlog-vs-Ist & Gewinnqualität negativ

- Backlog ist noch kein Umsatz: Pachterlöse werden über 20 bis 30 Jahre gestreckt, der ausgewiesene Umsatz betrug FY2026 nur 6,5 Millionen US-Dollar. Der Nettogewinn von 90,6 Millionen stammt fast vollständig aus einmaligen Spektrum-Gewinnen (105,4 + 34,8 Millionen); das laufende Kerngeschäft ist defizitär, „net losses most years since inception“.

- Konzentration & Regulierung negativ

- Wenige große Versorger tragen fast alles: TECO über 10 Prozent des Umsatzes, die drei größten Verträge (Oncor, Xcel, San Diego) über die Hälfte des Vertragsvolumens. Jeder Kunde entscheidet in eigenem, langsamem Tempo; die FCC hält einen Teil des Schlüssels. Dazu Governance-Unruhe: Aktivist Heard Capital im Board (seit August 2024), umkämpfte Hauptversammlung 2025, Führungswechsel.

- Bewertung & Markt negativ

- Extrem: Kurs-Umsatz-Verhältnis rund 320 bei 6,5 Millionen laufendem Umsatz; das Kurs-Gewinn-Verhältnis von rund 19–22 ist durch den Einmalgewinn verzerrt. Der Preis nimmt den Spektrum-Substanzwert bereits großzügig vorweg — Analystenziel rund auf Kursniveau (nach +260 Prozent in sechs Monaten), rund 15 Prozent Leerverkäufer als Gegenwette.

Anterix ist ein Substanz-Rätsel: Die Firma besitzt das größte zusammenhängende 900-MHz-Funkspektrum der USA, ist praktisch schuldenfrei und hat aus Verträgen über rund 412 Millionen US-Dollar schon etwa 360 Millionen kassiert — echte Substanz. Doch fast alles, was den Kurs treibt, ist ein Rückblick: Das vierfache Scanner-Insider-Signal beruht auf CEO-Käufen von rund 174.000 US-Dollar bei 20–22 US-Dollar im Herbst 2025, während dieselben Insider bei rund 80 US-Dollar verkauften; der Nettogewinn von 90,6 Millionen stammt aus einmaligen Spektrum-Verkäufen, der laufende Umsatz beträgt nur 6,5 Millionen (Kurs-Umsatz rund 320). Der Schatz existiert — die Frage ist, wie viel man heute dafür zahlt und wie lange man auf seine Hebung wartet. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (10.07.2026) — Fund für Fund: (1) Extreme Bewertung (Kurs-Umsatz ~320): Preis-Fund, gewichtig, weil er nach +260 Prozent in sechs Monaten den gesamten Spektrum-Substanzwert bereits vorwegnimmt (Analystenziel ~auf Kursniveau) → verschiebt das Urteil, kein Existenz-Fund. (2) Gewinn nur aus Einmaleffekten (105,4 + 34,8 Mio. Spektrum-Gewinne tragen die 90,6 Mio. Nettogewinn; operativ defizitär): Struktur-/Qualitäts-Fund — real, aber durch die schuldenfreie, cash-gedeckte Bilanz nicht existenzbedrohend. (3) Backlog-vs-Ist-Lücke (412 Mio. zugesagt, ~360 Mio. Cash da, aber nur 6,5 Mio. GAAP-Umsatz, Pacht über 20–30 Jahre gestreckt): Struktur-Fund, systematisch, kein Betrug. (4) Kundenkonzentration (TECO >10 % Umsatz, Top-3-Verträge Oncor/Xcel/San Diego >50 % Volumen) bei bonitätsstarken, regulierten Versorgern und größtenteils bereits geflossenem Geld → Struktur-Fund, gemildert. (5) Insider-Signal stale (unten gekauft, oben verkauft): entwertet die Bull-These des Scanners, ist aber Signal-Qualität, kein Firmen-Existenz-Fund. Ergebnis: kein Existenz-Fund (daher nicht „vorsicht“), aber mehrere gehäufte Preis-/Struktur-Funde plus ein entwertetes Signal gegen eine teuer eingepreiste Substanz → „beobachten“ (nicht „kaufen“/„halten“, weil keine Sicherheitsmarge auf dem aktuellen Niveau).

- Insider-Kauf-Verifikation (Form 4): Offenmarktkäufe (Transaktionscode „P“) — CEO Scott A. Lang 4.650 Aktien zu 21,28 US-Dollar (19.09.2025), 2.450 zu 20,41 (10.12.2025), 1.160 zu 21,61 (19.12.2025) = ~8.260 Aktien / ~174.000 US-Dollar; früherer CFO Timothy Gray 50 Aktien zu 22,07 (~1.100 US-Dollar). Gegenprobe: Bei rund 80 US-Dollar (Mai/Juni 2026) Optionsausübungen (Code „M“) und Verkäufe (Code „S“) durch Lang, CFO Elena Marquez und CLO Gena Ashe (Ashe ~17.700 Aktien zu 81–82 US-Dollar). CEO-Vergütung FY2026 gesamt 3.808.874 US-Dollar laut DEF 14A (25.06.2026); Lang-Bestand rund 564.000 Aktien.

- Backlog-Herleitung: Lease-Verträge Ameren 47,7 / Evergy 30,2 / Xcel 80,0 / TECO 34,5 Mio. = 192,4 Mio.; Verkaufsverträge SDG&E 50,0 / LCRA 30,0 + Erweiterung 13,5 / Oncor 102,5 / CPS 13,0 / TNMP 3,2 / NWE 7,7 Mio. = 219,9 Mio.; Gesamt rund 412 Mio. US-Dollar, davon ~360 Mio. Payments Received, ~52 Mio. ausstehend (10-K FY2026, Spektrum-Lease-/Verkaufs-Tabellen). Deferred Revenue in der Bilanz rund 161 Mio. (14,5 kurzfristig + 146,7 langfristig). Kasse 98,5 Mio. (31.03.2026), Verschuldungsgrad ~0,02.

- Sonderlagen-Screening (EDGAR-Submissions, Stand 10.07.2026): Aktivist Heard Capital LLC (William E. Heard) reichte am 29.07.2024 ein Schedule 13D ein und sitzt seit August 2024 als unabhängiger Direktor im Board; die Hauptversammlung 2025 war umkämpft (DEFN14A / Nicht-Management-Proxy vom 30.06.2025); Führungswechsel Rob Schwartz → Scott Lang (2024); strategischer Schwenk von reiner Vermietung hin zu Spektrum-Verkäufen. Ein formeller, angekündigter Verkaufsprozess des Gesamtunternehmens war in den Filings NICHT belegt. FCC-Report-and-Order erweiterte das 900-MHz-Broadband-Segment von 6 auf 10 MHz.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026 (Börsenwert rund 2,08 Milliarden US-Dollar bei rund 19,5 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument. KI-Akte: Kategorie „neutral“ (bewertet 10.07.2026) — keine KI-Umsatzquelle, kein konkretes KI-Geschäftsrisiko, kein belegter operativer KI-Einsatz; KI nur beiläufig als mögliche Kunden-Anwendung („AI-enabled edge applications“).

Häufige Fragen

Anterix (NASDAQ: ATEX) besitzt das größte zusammenhängende 900-MHz-Funkspektrum der USA und vermietet oder verkauft es an Versorger (Strom-, Gas-, Wasserunternehmen). Diese betreiben darüber ihr eigenes, privates LTE-/Broadband-Netz für die Modernisierung ihrer Stromnetze (Smart Grid). Anterix baut selbst kein Netz — der Wert steckt in der knappen Funklizenz. Die Firma hat nur 63 Mitarbeiter und sitzt in Woodland Park, New Jersey; das Geschäftsjahr endet am 31. März.

Weil Pachterlöse buchhalterisch über die Vertragslaufzeit gestreckt werden — laut Geschäftsbericht (10-K) typischerweise 20 bis 30 Jahre. Die großen Vorauszahlungen der Versorger (insgesamt rund 360 Millionen US-Dollar bereits geflossen, Verträge über rund 412 Millionen) liegen als abgegrenzter Umsatz (Deferred Revenue) in der Bilanz und werden nur scheibchenweise als Umsatz gezeigt. Der ausgewiesene Umsatz betrug im Geschäftsjahr 2026 daher nur 6,5 Millionen — Backlog ist eben noch kein Umsatz.

Real, aber ein Rückblick. Laut Insider-Meldungen (Form 4) kaufte CEO Scott Lang die einzigen echten Offenmarktkäufe (Code „P“): rund 8.260 Aktien für etwa 174.000 US-Dollar — allerdings zu 20 bis 22 US-Dollar im Herbst 2025, also nahe dem Tief. Das sind rund 4,6 Prozent seiner Jahresvergütung (3,81 Millionen). Wichtig: Als die Aktie im Mai/Juni 2026 bei rund 80 US-Dollar stand, übten dieselben Insider Optionen aus und verkauften. Das Scanner-Signal „Insider kaufen“ beschreibt also den Herbst 2025, nicht den Sommer 2026.

Nur auf dem Papier und nur durch Einmaleffekte. Der Nettogewinn von 90,6 Millionen US-Dollar (Geschäftsjahr 2026, je Aktie 4,85) stammt fast vollständig aus einmaligen Spektrum-Gewinnen (105,4 Millionen aus einem Tausch, 34,8 Millionen aus Verkäufen). Das laufende Kerngeschäft (Umsatz 6,5 gegen Kosten 52,7 Millionen) ist defizitär; Anterix schrieb laut eigenem Geschäftsbericht „in den meisten Jahren seit Gründung“ Verluste. Im Vorjahr stand ein Nettoverlust von 11,4 Millionen.

Weil klassische Kennzahlen bei Anterix ins Leere laufen. Der Markt bewertet nicht den winzigen laufenden Umsatz, sondern den Substanzwert des knappen 900-MHz-Spektrums und die Hoffnung, dass immer mehr Versorger es mieten oder kaufen. Bei rund 2,08 Milliarden Börsenwert und 6,5 Millionen Umsatz ergibt das ein Kurs-Umsatz-Verhältnis von rund 320. Die Wette kann aufgehen (das Spektrum ist endlich und wertvoll), aber der Preis nimmt viel davon schon vorweg — das Analystenziel liegt etwa auf Kursniveau, und rund 15 Prozent des Streubesitzes sind leerverkauft.

Nein, nicht als eigenes Geschäft. In den ausgewerteten SEC-Berichten gibt es keine KI-Umsatzquelle, kein konkretes KI-Geschäftsrisiko und keinen belegten operativen KI-Einsatz; KI wird nur beiläufig als eine mögliche Anwendung erwähnt, die Versorger über das Funknetz betreiben könnten („AI-enabled edge applications“). In unserer KI-Einstufung ist ATEX daher als „Neutral“ eingeordnet.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.