CLIQ Digital-Aktie: Die Umsätze waren echt — und genau das war das Problem

Vor vier Jahren hieß es, die Umsätze des Düsseldorfer Streaming-Vermarkters seien „fake". Wir haben die Geschäftsberichte 2021 bis 2025 gelesen und beide Seiten geprüft: Erfunden war nichts — das Geld floss wirklich, mit Testat, Cash-Steuern und Bankkredit. Aber es floss von Kunden, die offenbar erst gehen konnten, als Visa und Mastercard ihnen die Tür aufhielten: Der Umsatz stürzt von 326 auf zuletzt erwartete 40 bis 60 Millionen Euro. Heute kostet die Aktie weniger als die Firmenkasse — und ist trotzdem kein Schnäppchen. Warum ein Testat die falsche Frage beantworten kann, liest du hier.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der bei Skandal-Aktien zuverlässig zuschlägt — in beide Richtungen. Psychologen nennen ihn Bestätigungsfehler: Wer „Fake!" ruft, sucht nach Wirecard — erfundene Konten, erfundene Erlöse, ein Loch in der Bilanz. Findet er das nicht, folgt der Umkehrschluss: „Alles Verleumdung, die Firma ist sauber, der Absturz eine Übertreibung." Beide Schlüsse können falsch sein, und bei CLIQ Digital (Xetra: CLIQ) sind sie es. Über den Düsseldorfer Streaming-Vermarkter kursierten ab Ende 2021 harte Vorwürfe: Die Umsätze seien nicht das, was sie vorgeben. Deshalb machen wir einen Deal: Wir stellen die Frage präziser als die Schlagzeilen — waren die Umsätze erfunden, oder waren sie echt, aber auf eine Weise verdient, die nicht überleben konnte? Ich habe für dich die Geschäftsberichte 2021 bis 2025 gelesen, dazu die kritischen Berichte von damals. Die Antwort steht — Ironie der Geschichte — am deutlichsten in CLIQs eigenen, testierten Berichten.

Was CLIQ Digital eigentlich machte

CLIQ nennt sich selbst ein „Online-Performance-Marketing-Unternehmen" — und das ist ehrlicher, als es klingt: CLIQ ist kein Netflix, sondern eine Werbemaschine mit angeschlossenem Abo-Inkasso. Der Konzern lizenziert günstigen Streaming-Content (B-Filme, Musik, Hörbücher, Spiele), bündelt ihn in dutzende Portale mit wechselnden Namen — und kauft massenhaft Online-Werbung, um Menschen in Abos zu holen, bezahlt ganz überwiegend per Kreditkarte. Die Wette dahinter ist simpel: Ein neu geworbener Kunde muss mehr einzahlen, als seine Anwerbung gekostet hat, bevor er kündigt. Auffällig war früh, wie viel diese Kunden zahlten: 2022 brachte die durchschnittliche Mitgliedschaft rechnerisch etwa 14 Euro pro Monat — mehr als das Doppelte des offiziellen Preises von 6,99 Euro, den das deutsche Vorzeigeportal cliq.de verlangte. Das Geld wurde nicht mit dem Schaufenster verdient, sondern mit teuren, „dynamisch bepreisten" Portalen, deren Namen in keinem Geschäftsbericht stehen. Die WirtschaftsWoche fand im September 2022 per Similarweb-Daten heraus, dass Vorzeigeportale wie die Kinder-Hörbuchplattform „Hörbie" in zwei Jahren unter 5.000 Besuche hatten — bei damals über 270 Millionen Euro Konzernumsatz. Ihr Urteil: „Scheinriese".

Wo die Aktie in unserem Scanner auftaucht

Unser hauseigener Aktien-Scanner führt CLIQ Digital heute an einer Stelle, die Value-Anleger elektrisiert und die zugleich der beste Einstieg in diese Geschichte ist: im Benjamin-Graham-Net-Net-Scanner — dort landen Aktien, die an der Börse weniger kosten als ihr Nettoumlaufvermögen, salopp: weniger als die Kasse. Dazu taucht der Titel in drei Billig-Rankings auf (KUV, KCF, K-FCF; Datenstand 10. Juli 2026). So findest du das selbst: auf boersenlotse.de im Menü „Scanner" den Net-Net-Scanner öffnen und die Zeile CLIQ.DE suchen. Aber merk dir gleich das Spannungsfeld, das diese Analyse durchzieht: Ein Kurs unter Kassenwert ist nur dann ein Schnäppchen, wenn die Kasse eines Tages bei dir ankommen kann. Warum das hier die entscheidende Frage ist, siehst du am Ende.

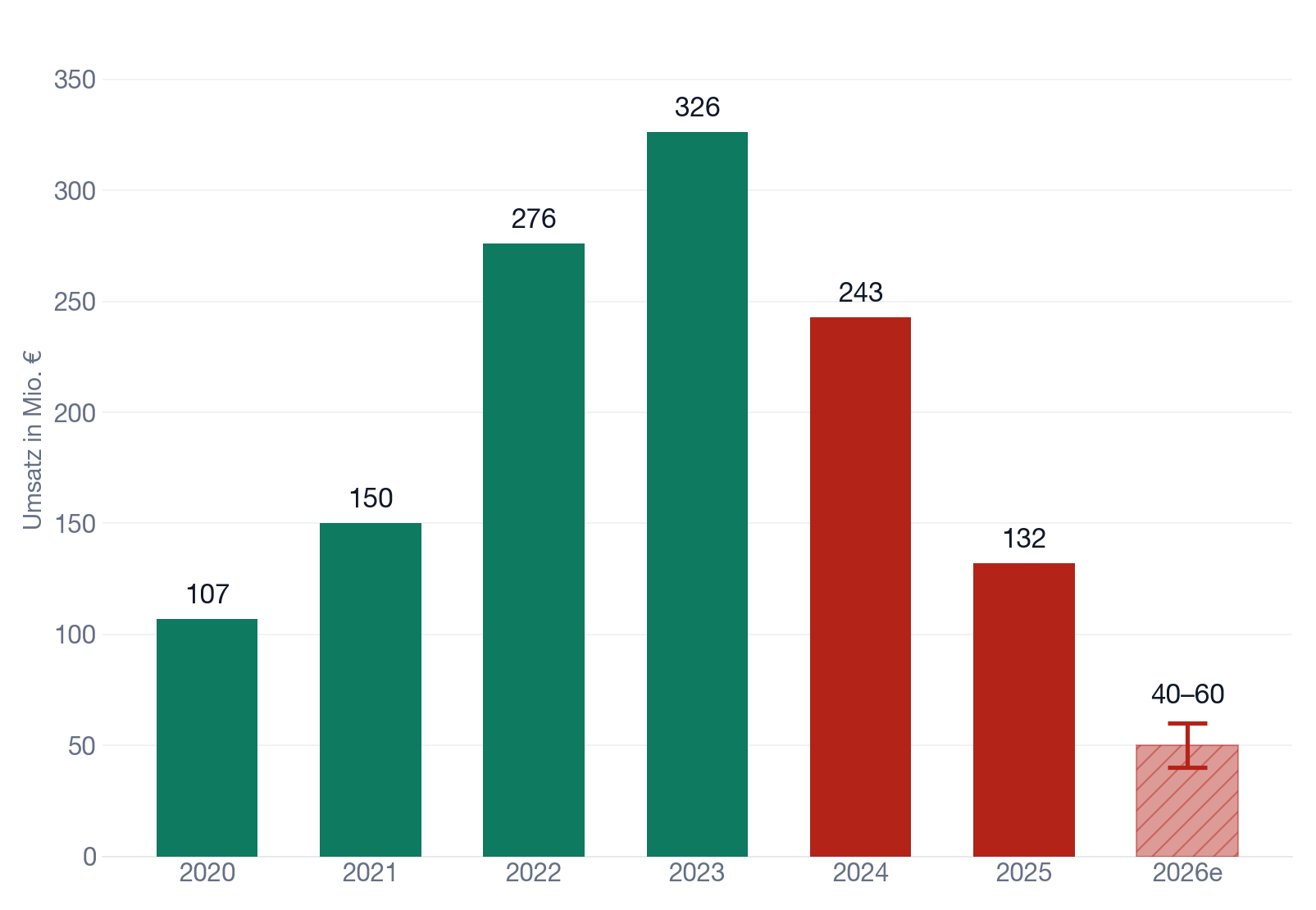

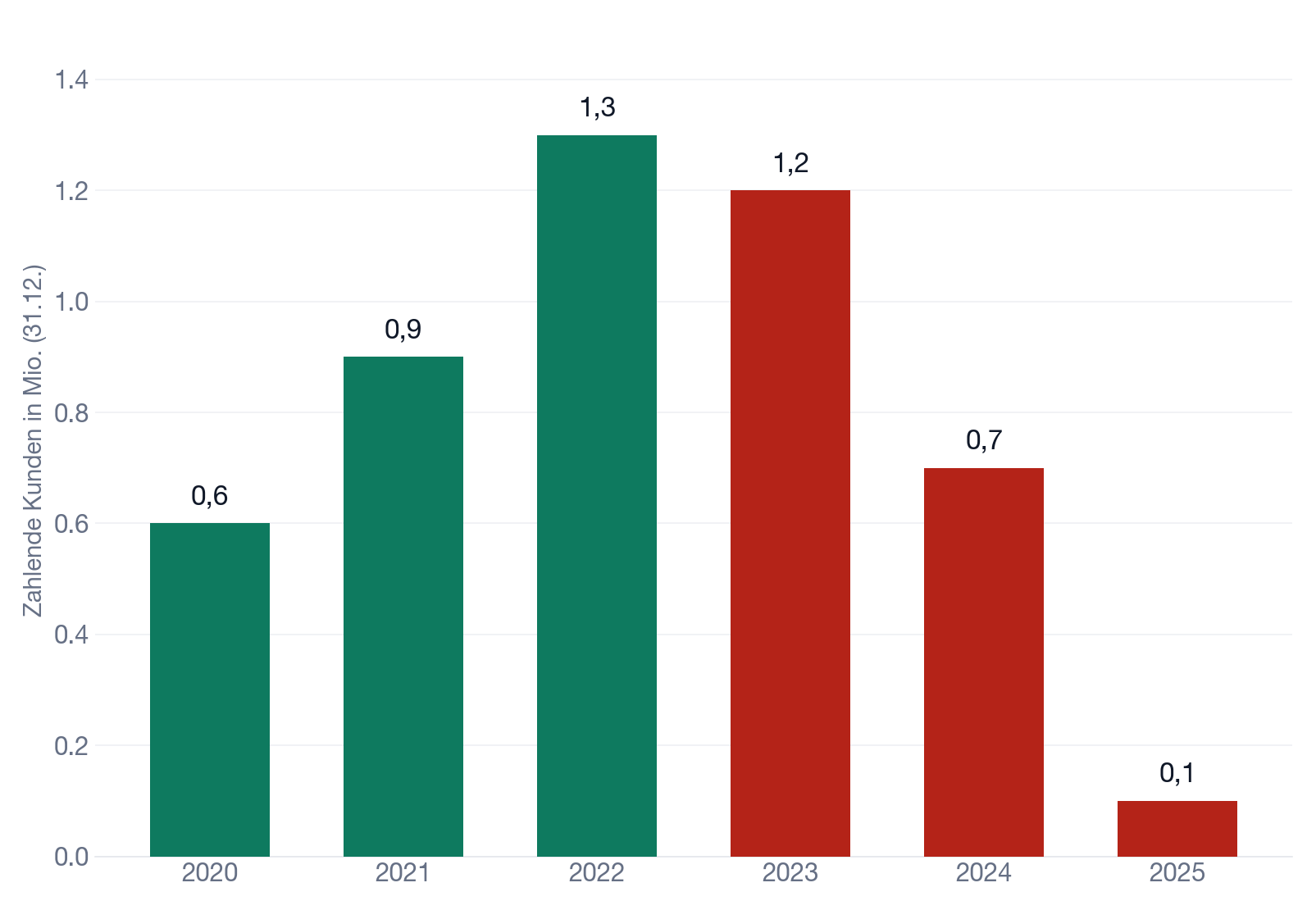

Die Zahlen: eine Maschine wird eingeschaltet — und wieder abgeschaltet

Lies die Kurve von links nach rechts: Das ist kein Konjunkturzyklus. Das ist eine Maschine, die eingeschaltet wurde — die Marketingkosten der Periode stiegen von 32,4 (2020) auf 125,8 Millionen Euro (2023) — und die seit 2024 abgeschaltet wird. Dieselbe Geschichte erzählen die Kunden:

Wichtig für alles Weitere: 2021 bis 2023 war CLIQ hochprofitabel — 18,2, dann 29,0, dann 31,8 Millionen Euro Jahresüberschuss, Dividenden flossen, die Aktie notierte 2021/22 zeitweise über 30 Euro. Dann kamen zwei Verlustjahre: −27,9 Millionen Euro (2024, inklusive 26,6 Millionen Goodwill-Abschreibung) und −12,4 Millionen (2025). Der Kurs: 4,64 Euro zum Jahresende 2024, rund 3,69 Euro am 9. Juli 2026 — etwa 88 Prozent unter dem Hoch von 2021.

Der Fake-Check: erfunden oder unseriös verdient?

Jetzt zum Kern. Die Vorwürfe kamen vor allem aus zwei Quellen: Mephisto Research (Substack, 18. Dezember 2021) dokumentierte, dass CLIQs US-Tochter Netacy Inc. mit Websites verbunden war, die Menschen in Geldnot staatliche Zuschüsse versprachen und ihre Daten an „Marketing-Partner" weiterreichten — beworben teils über gekaperte Social-Media-Konten; zugleich sei das Nordamerika-Geschäft (damals rund die Hälfte des Konzernumsatzes) eine Blackbox. Die WirtschaftsWoche (21. September 2022) hielt die Diskrepanz zwischen Milliarden-Ambitionen und kaum messbarer Portal-Nutzung fest. Dazu kamen Verbraucherschützer-Beschwerden über Abofallen-Muster und eine gemeldete Shortposition von JPMorgan Asset Management (bis 0,80 Prozent, Juli 2023). Wichtig: Keine dieser Quellen behauptete je Bilanzfälschung. Und die Zahlen sprechen klar dagegen: Der operative Cashflow folgte dem Gewinn (20,8 / 23,8 / 30,3 Millionen Euro 2021–2023), die Forderungen hatten Zahlungsziele von 18 bis 30 Tagen und explodierten nie, es flossen echte Cash-Steuern (5,25 Millionen Euro allein 2021) und echte Dividenden, und Commerzbank und Deutsche Bank vergaben Mitte 2022 — auf dem Höhepunkt der Vorwürfe — eine Kreditlinie über 37,5 Millionen Euro, besichert durch Abtretung genau dieser Forderungen. Banken beleihen keine Luftbuchungen. Kein BaFin-Verfahren, keine Bilanzkontroll-Beanstandung, durchgängig uneingeschränkte Testate von (Forvis) Mazars.

Der endgültige Beweis kam allerdings unfreiwillig — und er ist zugleich die Bestätigung der Kritiker: Erfundene Umsätze können nicht von Visa und Mastercard abgeschaltet werden. Genau das passierte. Womit wir bei den unbequemen Wahrheiten wären.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Geschäft starb, als Kündigen leicht wurde

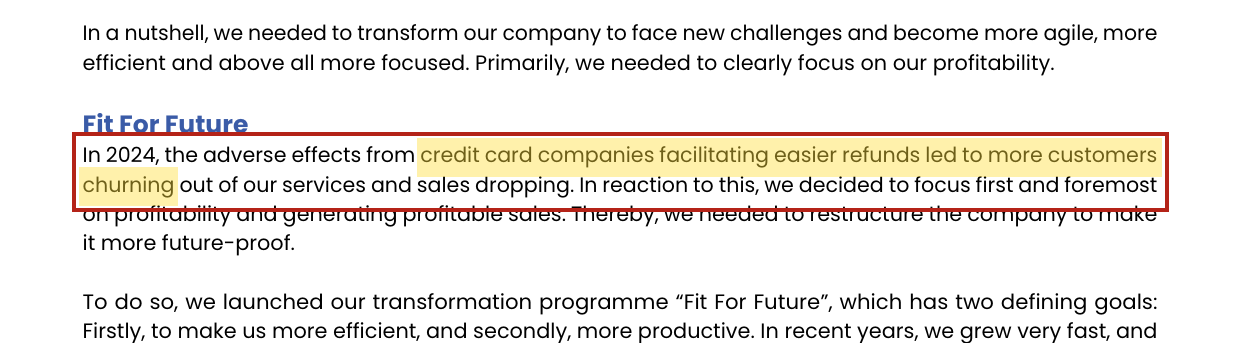

Im testierten Geschäftsbericht 2024 erklärt CLIQ den Umsatzeinbruch selbst — und der Satz ist bemerkenswerter, als er auf den ersten Blick wirkt:

"In 2024, the adverse effects from credit card companies facilitating easier refunds led to more customers churning out of our services and sales dropping."

Übersetzung: „2024 führten die nachteiligen Effekte daraus, dass Kreditkartenunternehmen Rückerstattungen erleichterten, dazu, dass mehr Kunden aus unseren Diensten abwanderten und der Umsatz sank."

— CLIQ Digital AG, Annual Report 2024, Konzernlagebericht, Abschnitt „Fit For Future" (S. 8)

Lies das zweimal. Visa führte Rückerstattungen in Echtzeit ein, Mastercard baute seine Streitbeilegungs-Tools aus — mehr ist nicht passiert. Ein Abo-Geschäft mit zufriedenen Kunden bricht nicht um 26 Prozent ein, weil Kündigen und Rückerstatten bequemer werden. In Europa, wo Verbraucherschützer seit Jahren vor CLIQ-Portalen warnten, fiel der Umsatz 2024 sogar um 52 Prozent. Es ist das ehrlichste Charakterzeugnis der Umsatzqualität — ausgestellt vom Unternehmen selbst.

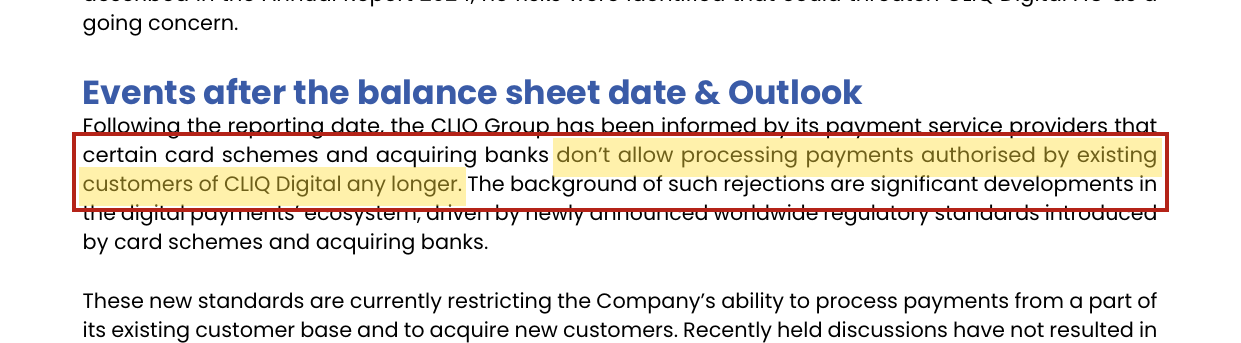

Unbequeme Wahrheit Nr. 2: Im August 2025 zog die Zahlungsindustrie den Stecker

"…certain card schemes and acquiring banks don't allow processing payments authorised by existing customers of CLIQ Digital any longer. […] CLIQ Digital expects these changes to have a material adverse effect on revenue…"

Übersetzung: „…bestimmte Kartensysteme und Acquiring-Banken lassen die Verarbeitung von Zahlungen, die von Bestandskunden von CLIQ Digital autorisiert wurden, nicht mehr zu. […] CLIQ Digital erwartet, dass diese Änderungen eine wesentliche nachteilige Auswirkung auf den Umsatz haben werden…"

— CLIQ Digital AG, Halbjahresfinanzbericht 2025, Nachtragsbericht (S. 8); Ad-hoc vom 5. August 2025

Eine „Acquiring-Bank" ist die Bank, die für einen Händler Kartenzahlungen einsammelt. Wenn Kartensysteme und Acquirer einem Händler die Abwicklung verweigern, ist das die schärfste Sanktion, die die private Zahlungsinfrastruktur kennt — sie trifft üblicherweise Händler mit exzessiven Rückbuchungsquoten. Die Folgen: Prognose komplett zurückgezogen, Umsatz im dritten Quartal 2025 mehr als halbiert (von 48,1 auf 21,5 Millionen Euro), und im Geschäftsbericht 2025 steht der Satz, der alles zusammenfasst: Das bisherige Operating-Model ist „im heutigen regulatorischen Umfeld der Kartensysteme und Acquiring-Banken nicht mehr tragfähig". Merke: Die Frage „waren die Umsätze sauber?" hat am Ende nicht die BaFin beantwortet, sondern die Zahlungsindustrie — mit einem Abwicklungsstopp.

Unbequeme Wahrheit Nr. 3: Die Rekordgewinne waren zur Hälfte Bilanzoptik

CLIQ aktivierte seine Werbeausgaben nach IFRS 15 (der Bilanzregel für Kundenverträge) als „Vertragskosten": Wer heute 100 Euro Werbung für einen Kunden ausgibt, bucht sie nicht sofort als Aufwand, sondern verteilt sie über die erwartete Abo-Dauer — bei CLIQ bis zu 18 Monate. Solange das Marketingbudget wächst, schiebt das Gewinne nach vorn: 2022 wurden 107,5 Millionen Euro Werbe-Cash aktiviert, aber nur 85,0 Millionen abgeschrieben — netto plus 22,5 Millionen Euro für ein ausgewiesenes EBITDA von 43,5 Millionen. Ohne diesen Effekt hätte das „Rekord-EBITDA" 2022 bei rund 21 Millionen Euro gelegen. Der ehrlichere Maßstab, der operative freie Cashflow, stagnierte trotz +84 Prozent Umsatz bei rund 15 Millionen Euro. Ab 2024 lief der Film rückwärts: Die aufgelaufenen Vertragskosten (Ende 2023: 49,2 Millionen Euro) schmolzen ab und drückten das Ergebnis, dazu kamen 26,6 Millionen Euro Goodwill-Abschreibung. Die „Lifetime-Value"-Annahmen, mit denen all das gerechtfertigt war, zerfielen, sobald Kunden leichter kündigen konnten. Wachstum, dessen Gewinn nur in der Bilanz vorweggenommen ist, ist nie ganz verdient — merk dir das für jede Firma, die ihre Kundengewinnungskosten aktiviert.

Unbequeme Wahrheit Nr. 4: Die Nordamerika-Blackbox wurde nie geöffnet — nur entsorgt

Der größte Umsatzblock (2022: 57 Prozent, 2024: 69 Prozent) war zugleich der am schlechtesten einsehbare: ein einziges Berichtssegment, keine Länderangaben, keine Portalnamen; als US-Präsenz nur die Delaware-Briefkastenfirma Netacy und eine Gehaltsabrechnungs-Gesellschaft in Toronto. Auf Mephistos Netacy-Recherche hat CLIQ nie öffentlich geantwortet — aber gehandelt: Das werbefinanzierte Geschäft wurde Mitte August 2022 eingestellt, Netacy zum 11. August 2022 stillgelegt und zum 4. Januar 2024 liquidiert — vier Tage nach dem Bilanzstichtag, deklariert als „strategische Neuausrichtung", ohne ein Wort zu den Vorwürfen in irgendeinem Geschäftsbericht. Eine Aufarbeitung sieht anders aus. Für dich als Anleger heißt das: Die Frage, was in Nordamerika wirklich verkauft wurde, ist bis heute unbeantwortet — und mit der Einstellung der Quartalsberichte (seit 2026) und dem Rückzug ins Basic Board der Frankfurter Börse (23. März 2026) sinkt die Chance auf Antworten weiter.

Unbequeme Wahrheit Nr. 5: Das Endspiel läuft — und der Streubesitz sitzt in der Zange

Seit 2025 hält die niederländische Dylan Media B.V. rund 45 Prozent an CLIQ — eine Investmentgesellschaft, die laut CLIQs eigenem Geschäftsbericht unter anderem von bestehenden Aktionären „darunter Mitglieder des Vorstands und des Aufsichtsrats" finanziert wird. Auf ihr Verlangen beschloss eine außerordentliche Hauptversammlung im April 2026 mit 94,99 Prozent ein Teilrückkaufangebot der AG über bis zu 51 Prozent des Grundkapitals zu 3,85 Euro je Aktie — ein Jahr zuvor waren noch 6,06 Euro im Gespräch. Dylan nimmt selbst nicht teil, der eigene Anteil steigt also automatisch; ab einer Quote von 60 Prozent will der Vorstand ein Delisting prüfen. Die Annahmefrist lief bis zum 8. Juli 2026; das Ergebnis stand bei Redaktionsschluss dieser Analyse (10. Juli 2026) noch aus. Übersetzt: Wer nicht andient, riskiert eine delistete Aktie ohne Börsenhandel; wer andient, verkauft unter dem Kassenwert je Aktie von grob 5,30 bis 6,00 Euro. Die ganze Mechanik — samt Sonderprämien für den Vorstand „in der Verbindung mit Veränderungen in der Gesellschafterstruktur" und einem 1,05-Millionen-Euro-Darlehen der Gesellschaft an ein Geschäftsführungsmitglied — nehmen wir in der Supertiefen Analyse zu CLIQ Digital auseinander.

Bewertung: billiger als die Kasse — und trotzdem kein Geschenk

Zur Jahresmitte 2026 kostet die ganze Firma an der Börse rund 21,6 Millionen Euro — bei etwa 35 Millionen Euro Netto-Kasse (Stand Mai 2026) und null Bankschulden. Ein Kurs-Umsatz-Verhältnis von etwa 0,4 auf die Mitte der 2026er-Prognose gibt es rechnerisch gratis dazu. Genau solche Rechnungen sind der Köder, und deshalb steht CLIQ ja auch im Net-Net-Scanner. Drei Haken: Erstens gehört dir die Kasse nur auf dem Papier — über ihre Verwendung entscheidet die Hauptversammlungsmehrheit, und die liegt faktisch bei Dylan Media, deren Rückkaufangebot den Preis für den Streubesitz auf 3,85 Euro taxiert. Zweitens ist das Restgeschäft unbewiesen: 40 bis 60 Millionen Euro Umsatz bei 0 bis 5 Millionen EBITDA ist die Prognose einer Firma, deren Kernproblem — Zugang zur Kartenzahlungs-Infrastruktur — ungelöst ist; eine Mittelfristprognose traut sich der Vorstand ausdrücklich nicht mehr zu. Drittens wäre nach einem Delisting der Marktpreis weg: kein Handel, kein Kurs, Bewertung reine Verhandlungssache mit dem Großaktionär. Eine Aktie unter Kassenwert mit Türsteher vor dem Tresor ist kein Value-Investment — sie ist eine Wette darauf, dass der Türsteher fair bleibt.

Chancen und Risiken auf einen Blick

Was für CLIQ Digital spricht:

- Netto-Kasse von rund 35 Millionen Euro (Mai 2026) bei 21,6 Millionen Euro Börsenwert (9. Juli 2026), keine Bankschulden — die Substanz deckt den Kurs rechnerisch mehr als ab.

- Die Umsätze waren nachweislich real (Cashflow, Cash-Steuern, Banken-Due-Diligence, uneingeschränkte Testate) — ein Bilanzskandal ist das ausdrücklich nicht.

- Die Abwicklung erzeugt Cash statt Verluste zu finanzieren: Die Kasse stieg 2025 trotz −46 Prozent Umsatz um 19 Millionen Euro, weil kaum noch Marketing bezahlt wird.

- Sollte das Rückkaufangebot scheitern und ein besseres folgen (die Historie: 6,06 Euro angedacht, 3,85 Euro geboten), gäbe es kurzfristig Luft nach oben — die Richtung der bisherigen Angebote zeigt allerdings nach unten.

Was dagegen spricht:

- Das Geschäftsmodell ist von der Zahlungsindustrie faktisch stillgelegt: Abwicklungsstopp seit August 2025, ungelöst; der Geschäftsbericht 2025 nennt das bisherige Operating-Model „nicht mehr tragfähig"; Umsatz 2026 laut Prognose −85 Prozent unter dem Hoch.

- Delisting-Zange: Rückkaufangebot zu 3,85 Euro unter Kassenwert, Delisting-Prüfung ab 60 Prozent Dylan-Quote angekündigt, Quartalsberichte bereits eingestellt, seit März 2026 nur noch Basic Board.

- Interessenkonflikte: Der Großaktionär wird von Organmitgliedern mitfinanziert; der Vorstand erhielt 2025 Sonderprämien im Zusammenhang mit dem Einstieg genau dieses Großaktionärs; Vorstandsvergütung 2023–2025 zusammen über 21 Millionen Euro für zwei Personen — mehr als der derzeitige Börsenwert.

- Reputations-Altlast mit System: Abofallen-Vorwürfe schon zur Bob-Mobile-Zeit (bis 2012), Netacy-Grant-Scam-Recherche (2021), Abofallen-Beschwerden (laufend), Acquirer-Stopp (2025) — dasselbe Muster in drei Kostümen.

- Kein einziges Warnsignal kam rechtzeitig von offizieller Seite: Testate uneingeschränkt, bezahlte Analysten-Kursziele bis 80 Euro — wer sich auf Dritte verließ, wurde nicht gewarnt.

Ein menschliches Fazit

Zurück zum Bestätigungsfehler vom Anfang. Wer 2022 „Fake!" rief und Wirecard meinte, lag falsch — die Umsätze waren echtes Geld von echten Karten echter Menschen. Wer deshalb „alles sauber" schloss, lag genauso falsch: Es waren offenbar so viele Menschen darunter, die gar nicht oder nur halb wussten, wofür sie zahlten, dass erst erleichterte Rückerstattungen das Wachstum brachen — und dann die Zahlungsindustrie CLIQ den Vertrag aufkündigte. Eine Bilanz kann testiert sein und trotzdem die falsche Frage beantworten. Die richtige lautet nie nur „stimmen die Zahlen?", sondern „wie sind sie entstanden — und was passiert, wenn die Kunden eine echte Wahl bekommen?"

Heute ist CLIQ ein Werbeunternehmen ohne verlässlichen Zahlungsweg, eine Kasse mit Türsteher und ein Streubesitz im Wartezimmer eines möglichen Delistings. Das Ergebnis des 3,85-Euro-Angebots (Frist: 8. Juli 2026) stand bei Redaktionsschluss aus — die nächste Unternehmensmeldung ist wichtiger als jeder Chart. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Nur eines nimm mit: Der Bestätigungsfehler flüstert auf beiden Schultern — links „Skandal!", rechts „Schnäppchen!". Die Berichte sagen: weder noch. Sie sagen: Lehrstück.

Quellen

- CLIQ Digital AG — Finanzberichte: Geschäftsbericht 2025 (testiert 03.03.2026), Annual Report 2024, Annual Report 2023, Annual Report 2022, Geschäftsbericht 2021, Halbjahresfinanzbericht 2025, Q1-2025- und Q3/9M-2024-Finanzberichte, Fünf-Jahres-Übersicht

- Ad-hoc-Mitteilungen: Prognosesenkung (06.05.2024), Prognoserücknahme/Abwicklungsstopp (05.08.2025), Guidance 2026 (03.03.2026), a.o. HV-Beschluss Teilrückerwerbsangebot 3,85 Euro (24.04.2026), Fristverlängerung bis 08.07.2026 — via GlobeNewswire/EQS

- Mephisto Research: „Cliq Digital AG: Not the COVID beneficiary you thought" (18.12.2021)

- WirtschaftsWoche: „Neues Netflix oder bloß Scheinriese?" (21.09.2022)

- stock3: „CLIQ DIGITAL — Das Geschäftsmodell wurde zerstört" (12.07.2024)

- Kurs- und Stammdaten: wallstreet-online.de (Stand 9. Juli 2026); Fundamentaldaten; hauseigener Aktien-Scanner (Datenstand 10. Juli 2026)

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich — bei CLIQ Digital kommen Delisting- und Abfindungsrisiken hinzu. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Markt negativ

- Impuls-Abos über Performance-Marketing, kassiert per Kreditkarte — funktionierte nur, solange Kündigen und Rückerstatten unbequem waren. Seit August 2025 verweigern Kartensysteme und Acquiring-Banken die Abwicklung von Bestandskundenzahlungen; der Geschäftsbericht 2025 nennt das bisherige Operating-Model „nicht mehr tragfähig". Prognose 2026: 40–60 Mio. Euro Umsatz (−85 % vom Hoch), keine Mittelfristprognose.

- Umsatzqualität (die Fake-Frage) neutral

- Erfunden war nichts: Cashflow folgte dem Gewinn, echte Cash-Steuern, Dividenden, Bankkredit gegen Forderungsabtretung, uneingeschränkte Testate, kein BaFin-Verfahren. Aber die Qualität war fragil: Erstattungs-Rückstellungen ×3,8 (2022), Sicherheitseinbehalte der Zahlungsabwickler von 1,7 auf 7,9 Mio. Euro (2024) — die Zahlungsindustrie preiste das Chargeback-Risiko lange vor den Anlegern ein.

- Bilanz & Liquidität neutral

- Netto-Kasse 30,8 Mio. Euro (31.12.2025), rund 35 Mio. im Mai 2026, keine Bankschulden — aber die Kasse entstand überwiegend aus dem Abschmelzen der aktivierten Vertragskosten (−24,4 Mio. Euro 2025), ein Einmaleffekt. Die Kreditlinie über 15 Mio. Euro ist weggefallen, 5,1 Mio. Euro Forderungen liegen als Sicherheitseinbehalt bei genau den Zahlungsdienstleistern, die die Abwicklung stoppten.

- Gewinnqualität der Rekordjahre negativ

- Die Rekord-EBITDAs 2021–2023 waren durch die Aktivierung der Werbekosten bilanziell nach vorn gezogen (2022: +22,5 von 43,5 Mio. Euro). Der operative freie Cashflow stagnierte trotz Umsatzverdopplung. 2024 folgten −27,9 Mio. Euro Verlust inkl. 26,6 Mio. Goodwill-Abschreibung, 2025 weitere −12,4 Mio. Euro.

- Governance & Insider negativ

- Aktienrückkauf 2024 lief durch drei Gewinnwarnungen (Ø 8,48 Euro; Jahresschluss 4,64). Vorstandsvergütung 2023–2025 über 21 Mio. Euro für zwei Personen, 2025 inklusive Sonderprämien „in der Verbindung mit Veränderungen in der Gesellschafterstruktur" — also im Zusammenhang mit dem Einstieg des Großaktionärs, der von Organmitgliedern mitfinanziert wird. Dazu ein 1,05-Mio.-Euro-Darlehen an ein Geschäftsführungsmitglied im Krisenjahr.

- Kapitalmarkt-Stellung des Streubesitzes negativ

- Rückkaufangebot zu 3,85 Euro (unter Kassenwert je Aktie von grob 5,30–6,00 Euro), Delisting-Prüfung ab 60 % Dylan-Quote, Quartalsberichte eingestellt, seit 23.03.2026 nur noch Basic Board, Analysten-Coverage 2024 gekündigt. Jede Stufe reduziert Information und Handelbarkeit — die Zange gegen den Streubesitz ist formal sauber und ökonomisch eindeutig.

CLIQ Digital ist die Antwort auf eine Frage, die 2021 falsch gestellt wurde: Die Umsätze waren nicht erfunden — sie waren echt und starben, sobald Kunden bequem kündigen konnten und die Zahlungsindustrie dem Modell den Zugang entzog. Was bleibt, ist eine schrumpfende Rest-Firma mit voller Kasse, deren Verwendung ein insider-naher Großaktionär kontrolliert, ein Rückkaufangebot unter Substanzwert und eine offene Delisting-Drohung. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Deutsche Gesellschaft ohne SEC-Filings: Alle Belegzitate stammen aus den Original-Geschäftsberichten (Englisch mit Übersetzung bzw. deutsches Original); die PDFs wurden teils über das Webarchiv bezogen, da cliqdigital.com automatisierte Zugriffe blockt.

- Das Ergebnis des öffentlichen Teilrückerwerbsangebots zu 3,85 Euro (Annahmefrist bis 08.07.2026, zweimal verlängert) war am 10.07.2026 noch nicht veröffentlicht — es entscheidet über Dylan-Quote, mögliche Delisting-Prüfung und die weitere Handelbarkeit der Aktie.

- Der FTC-Fall „Cliq Inc." (Kalifornien/Nevada 2026, Zahlungsabwickler, Ex-CardFlex) betrifft eine namensgleiche, aber fremde US-Firma ohne Verbindung zur CLIQ Digital AG und floss bewusst nicht in diese Analyse ein.

Häufige Fragen

CLIQ Digital (Xetra: CLIQ, Sitz Düsseldorf) ist ein Online-Performance-Marketing-Unternehmen: Es lizenziert Streaming-Inhalte (Filme, Musik, Hörbücher, Spiele), bündelt sie in eigene Abo-Portale und gewinnt Kunden über massive Online-Werbung, bezahlt ganz überwiegend per Kreditkarte. Nach dem Abwicklungsstopp der Kartensysteme (August 2025) wird das Geschäft stark verkleinert: Für 2026 erwartet CLIQ nur noch 40 bis 60 Millionen Euro Umsatz.

Nein — dafür gibt es keinerlei Belege. Der operative Cashflow folgte dem Gewinn, CLIQ zahlte echte Cash-Steuern und Dividenden, Banken beliehen die Forderungen, alle Testate von (Forvis) Mazars blieben uneingeschränkt, und es gab kein BaFin-Verfahren. Auch die Kritiker (Mephisto Research, WirtschaftsWoche) behaupteten nie Bilanzfälschung — sondern, dass echte Umsätze auf unseriöse Weise entstanden. Diesen Teil bestätigte der Geschäftsverlauf: Der Umsatz brach ein, als Kündigen und Rückerstatten leichter wurden.

In zwei Stufen: 2024 erleichterten Visa und Mastercard Rückerstattungen und Reklamationen — laut CLIQs eigenem Geschäftsbericht wanderten daraufhin deutlich mehr Kunden ab (Umsatz −26 Prozent, Europa −52 Prozent). Im August 2025 stellten bestimmte Kartensysteme und Acquiring-Banken die Verarbeitung von CLIQ-Bestandskundenzahlungen ganz ein. Der Geschäftsbericht 2025 nennt das bisherige Operating-Model „nicht mehr tragfähig".

Rechnerisch notiert die Aktie (rund 3,69 Euro, 21,6 Millionen Euro Börsenwert am 9. Juli 2026) klar unter der Netto-Kasse von rund 35 Millionen Euro. Praktisch kontrolliert Großaktionär Dylan Media (~45 Prozent) die Verwendung dieser Kasse, das laufende Teilrückkaufangebot bewertet den Streubesitz mit nur 3,85 Euro je Aktie, und ab 60 Prozent Dylan-Quote wird ein Delisting geprüft. Ein Substanz-Discount, an den man nicht herankommt, ist kein Schnäppchen, sondern eine Value-Falle.

Dylan Media B.V. ist eine niederländische Investmentgesellschaft, die laut CLIQs Geschäftsbericht 2025 unter anderem von bestehenden CLIQ-Aktionären einschließlich Vorstands- und Aufsichtsratsmitgliedern finanziert wird und rund 45 Prozent hält. Auf ihr Verlangen beschloss eine außerordentliche Hauptversammlung im April 2026 ein Teilrückkaufangebot der AG über bis zu 51 Prozent des Grundkapitals zu 3,85 Euro je Aktie (Frist bis 8. Juli 2026); Dylan nimmt nicht teil, ihr Anteil steigt dadurch automatisch. Ab 60 Prozent will der Vorstand ein Delisting prüfen.

Nur symbolisch: Für 2024 beschloss die Hauptversammlung 0,04 Euro je Aktie, für 2025 sind erneut 0,04 Euro vorgeschlagen — trotz zweier Verlustjahre in Folge (−27,9 und −12,4 Millionen Euro). Zum Vergleich: Für 2022 hatte CLIQ noch 1,79 Euro je Aktie ausgeschüttet.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.