AMN-Healthcare-Aktie: 31 grüne Signale über einem halbierten Geschäft

Kein Wert unserer Serie schlägt in so vielen Filtern gleichzeitig an: Der Kliniken-Personalvermittler AMN Healthcare trifft 31 hauseigene Scanner auf einmal — von »Qualitäts-Wachstum« über »William O’Neil« bis zur »institutionellen Akkumulation«. So viel Grün fühlt sich an wie Gewissheit. Wir haben Geschäfts- und Quartalsbericht gelesen — und dahinter ein Geschäft gefunden, dessen Umsatz seit dem Corona-Gipfel 2022 um 48 Prozent geschrumpft ist, das 2024 und 2025 Verluste schrieb und dessen Umsatzsprung im ersten Quartal 2026 fast vollständig aus einem einmaligen Klinik-Streik stammt. Keine Anlageberatung — sondern die Frage, ob 31 grüne Lampen ein Geschäft messen oder nur einen Rebound vom Tief und einen Streik.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der uns Anleger genau dann packt, wenn ein Werkzeug besonders eindrucksvoll leuchtet: Je mehr Signale gleichzeitig in dieselbe Richtung zeigen, desto sicherer fühlen wir uns. Nennen wir es die Signal-Illusion — die stille Annahme »viele Indikatoren bedeuten viel Sicherheit«. Bei AMN Healthcare (NYSE: AMN) ist diese Illusion so verführerisch wie bei keinem anderen Wert unserer Serie: Die Aktie schlägt in 31 unserer Scanner gleichzeitig an. Einunddreißig grüne Lampen. Das fühlt sich an wie einunddreißig unabhängige Beweise dafür, dass hier etwas Großes läuft. Deshalb machen wir einen Deal: Bevor du den grünen Lampen glaubst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld, das sich durch die ganze Analyse zieht: Die 31 Treffer sind echt — aber sie messen nicht 31 verschiedene Wahrheiten. Sie messen im Kern dasselbe: einen Kurs, der sich vom Tief erholt hat, und einen einzelnen Ausreißer-Quartal. Die entscheidende Frage ist nicht »warum leuchtet so viel grün?«, sondern: Steckt dahinter ein echter Turnaround — oder nur ein Basiseffekt, die Erholung von einem sehr tiefen Niveau? Merk dir diese Frage. Sie ist der rote Faden.

Was AMN Healthcare eigentlich macht

Stell dir ein Krankenhaus vor, dem über Nacht zwanzig Pflegekräfte fehlen — wegen einer Grippewelle, einer Urlaubsspitze oder eines Streiks. Wer springt ein? Genau dafür gibt es AMN: Das Unternehmen ist im Kern eine Zeitarbeitsfirma fürs Krankenhaus. Es vermittelt medizinisches Personal auf Zeit — allen voran Reisekrankenpfleger (»Travel Nurses«: examinierte Pflegekräfte, die für einige Wochen mit dem Koffer dorthin ziehen, wo gerade Hände fehlen), dazu Ärzte auf Honorarbasis, Interims-Führungskräfte und festes Personal. AMN ist einer der größten Anbieter dieser Art in den USA.

Das Geschäft steht auf drei Beinen, die AMN Segmente nennt: Nurse & Allied Solutions (Pflege- und Assistenzberufe — das mit Abstand größte Bein), Physician & Leadership Solutions (Ärzte und Führungskräfte auf Zeit) und Technology & Workforce Solutions (Dolmetsch-Dienste fürs Krankenhaus, Software zur Personalsteuerung, Vermittlungsplattformen). Ein wichtiges Detail für später: Fast die Hälfte des Umsatzes (rund 48 Prozent) läuft über sogenannte Managed-Service-Programme — dabei übernimmt AMN für eine große Klinikkette gleich die komplette Steuerung des Fremdpersonals. Das bindet Kunden eng, macht AMN aber auch von einzelnen Großkunden abhängig. Merk dir das Bild: AMN verdient am Personalmangel der anderen — und je akuter der Mangel, desto voller die Kassen. Genau deshalb war der Corona-Boom Fluch und Segen zugleich.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. AMN ist der stärkste Konfluenz-Treffer, der uns bisher begegnet ist: 31 Filter schlagen gleichzeitig an (Datenstand 10. Juli 2026). Das ist selten, und es ist beeindruckend. Hier die wichtigsten — es sind bewusst nicht alle 31:

- »Qualitäts-Wachstum« und »GpA- & Umsatz-Power« — Filter, die auf Gewinn- und Umsatzdynamik zielen.

- »William O’Neil (CAN SLIM)« und »Stage-2-Leader« — Klassiker der Wachstums- und Trendanalyse.

- »Institutionelle Akkumulation« — große Adressen kaufen; tatsächlich liegen fast alle Aktien bei Institutionen.

- »Qullamaggie: High Tight Flag« und »Tight Weekly Closes« — Momentum-Muster mit engen Wochenschlusskursen.

- »Stärke an Stresstagen«, »Patrick Walker: 40, 40« und »Profis 80 %« — relative Stärke gegenüber dem Gesamtmarkt.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen dieser Filter öffnen und die Zeile AMN suchen. Und jetzt der ehrliche Teil, den die Signal-Illusion gern überspringt. Ein Scanner ist ein Messgerät, kein Urteil — und man muss wissen, was er misst. Die halbe Liste besteht aus Momentum-Filtern: Sie messen das Kursverhalten der letzten Wochen und Monate, nicht das Geschäftsmodell. Der Kurs hat sich in einem halben Jahr rund verdoppelt — also leuchten alle Trend- und Stärke-Filter. Die andere Hälfte sind Kennzahlen-Filter wie »Qualitäts-Wachstum« oder »GpA- & Umsatz-Power«. Und hier ist die Tücke: Nach einem tiefen Absturz können solche Kennzahlen mechanisch gut aussehen — ein Gewinn, der von einem miserablen Vorjahr aus steigt, oder ein Umsatzsprung von einem gedrückten Niveau, erzeugt prächtige Wachstumsraten, ohne dass das Geschäft gesund wäre. Einunddreißig Treffer sind also nicht 31 Beweise. Sie sind ein einziger Befund — »die Aktie ist stark gestiegen« —, aus 31 Blickwinkeln beschrieben. Ob dahinter Substanz steckt, verrät nur das Geschäft. Also schauen wir es uns an.

Die Zahlen über die Jahre

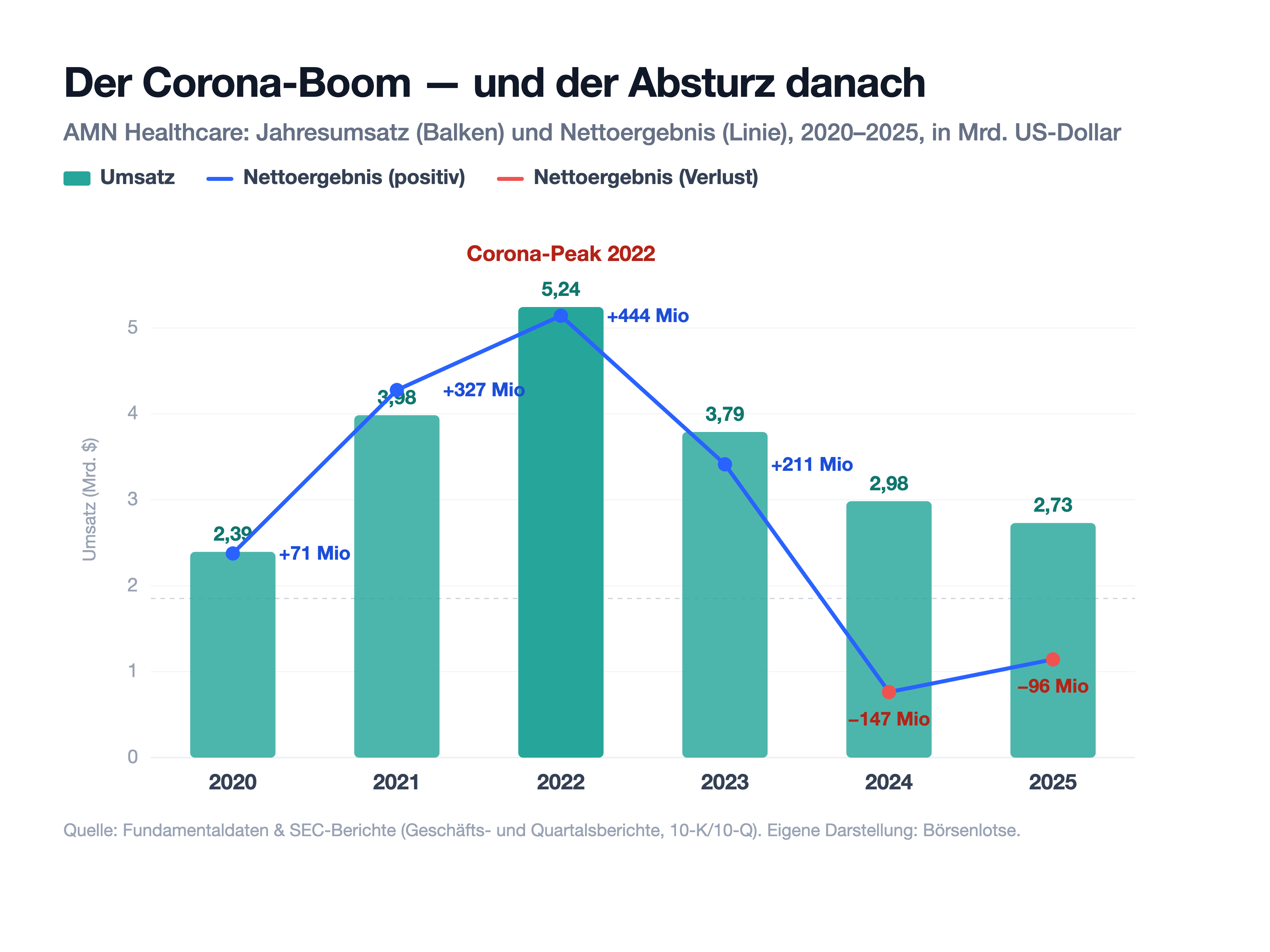

Fangen wir mit dem an, was wirklich beeindruckt — denn den Boom hat es tatsächlich gegeben. In der Pandemie brauchten Kliniken händeringend Pflegekräfte und zahlten dafür Rekordsätze. AMNs Umsatz explodierte von 2,39 Milliarden US-Dollar (2020) auf sagenhafte 5,24 Milliarden im Jahr 2022, der Nettogewinn erreichte 444 Millionen. Wer die Aktie damals hielt, erlebte einen Traum. Aber — und das ist der Kern dieser Analyse — dieser Gipfel war kein Normalzustand, sondern eine Ausnahme. Was danach kam, zeigt der folgende Chart mit aller Deutlichkeit:

Lies den Chart in Ruhe: Nach 2022 fällt der Umsatz drei Jahre in Folge — auf 3,79 (2023), 2,98 (2024) und schließlich 2,73 Milliarden US-Dollar (2025). Das sind 48 Prozent weniger als auf dem Gipfel, praktisch eine Halbierung. Und die blaue Linie, das Nettoergebnis, erzählt die zweite Hälfte der Geschichte: Aus 444 Millionen Gewinn (2022) wurden Verluste von 147,0 (2024) und 95,7 Millionen US-Dollar (2025). Das operative Ergebnis war 2025 mit 33 Millionen zwar wieder knapp positiv — aber Abschreibungen und Zinsen drückten unter dem Strich erneut ins Minus. Genau hier lohnt sich die Turnaround-Frage: Ein echter Turnaround würde bedeuten, dass die Talsohle durchschritten ist und es wieder aufwärtsgeht. Doch der Konsens erwartet für die nächsten zwölf Monate weitere rund 20 Prozent weniger Umsatz. Das ist kein Bild einer Wende, sondern eines noch nicht beendeten Rückzugs.

Die unbequemen Wahrheiten

Bei einem Wert, der in 31 Scannern leuchtet, sind die unbequemen Wahrheiten besonders leise — und deshalb besonders wichtig. Drei davon holen wir jetzt ans Licht, jede mit ihrer Belegstelle im Original.

Unbequeme Wahrheit Nr. 1: Der Boom war die Ausnahme — nicht der Absturz

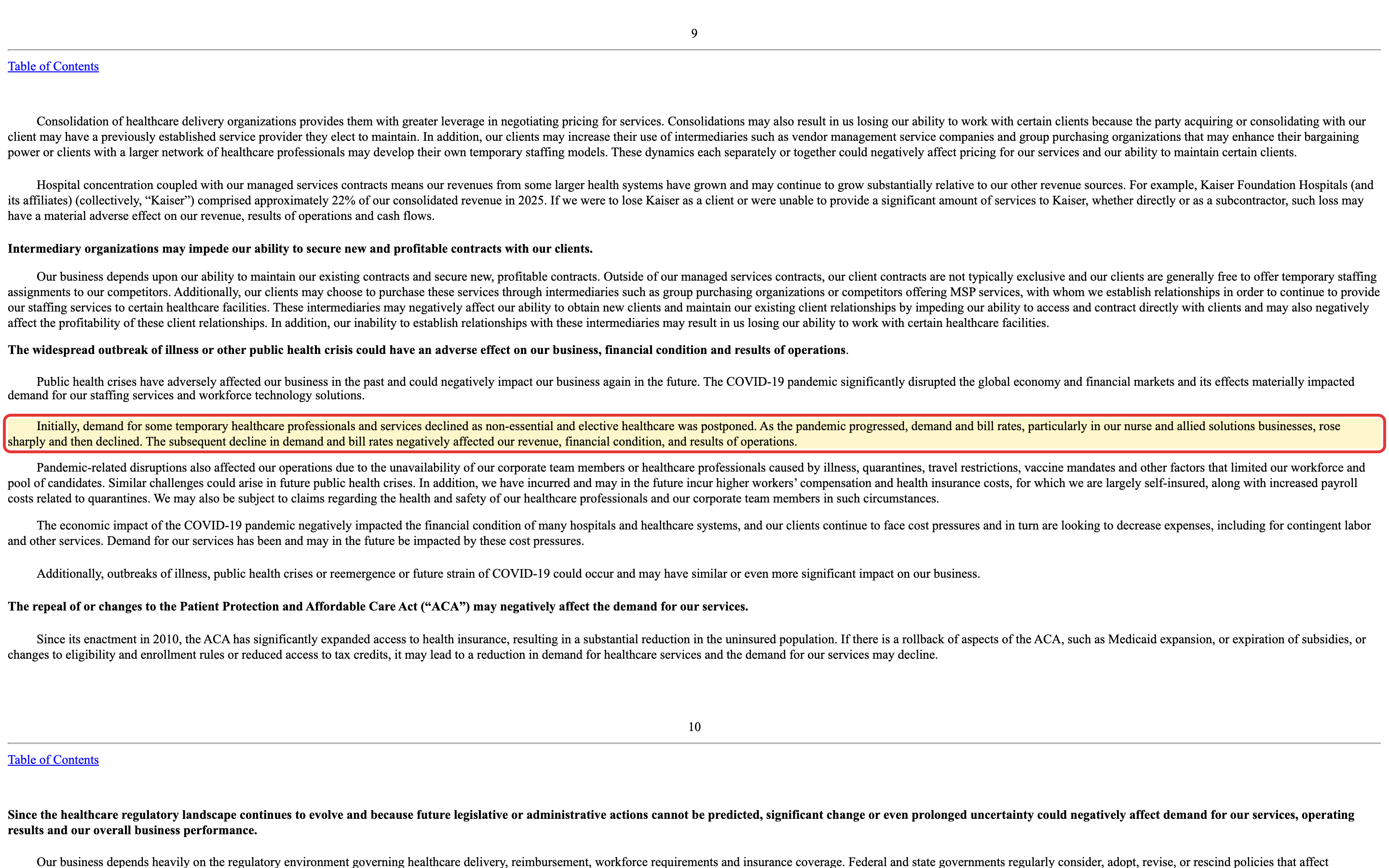

Die Signal-Illusion flüstert dir zu, die aktuelle Stärke sei der Normalzustand. Die Wahrheit ist umgekehrt: Der Corona-Boom war das Sondergeschehen, und das Geschäft findet gerade erst zurück auf ein normales, niedrigeres Niveau. AMN benennt den Mechanismus im Geschäftsbericht selbst:

„Initially, demand for some temporary healthcare professionals and services declined as non-essential and elective healthcare was postponed. As the pandemic progressed, demand and bill rates, particularly in our nurse and allied solutions businesses, rose sharply and then declined. The subsequent decline in demand and bill rates negatively affected our revenue, financial condition, and results of operations."

Übersetzung: „Anfangs sank die Nachfrage nach manchen Zeitkräften und Diensten, weil nicht dringende und planbare Behandlungen verschoben wurden. Im Verlauf der Pandemie stiegen Nachfrage und Abrechnungssätze — besonders in unserem Pflege- und Assistenzgeschäft — steil an und fielen dann wieder. Der anschließende Rückgang von Nachfrage und Sätzen beeinträchtigte unseren Umsatz, unsere Finanzlage und unsere Ergebnisse."

— AMN Healthcare Services, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Ein Blick auf denselben Screenshot zeigt gleich noch ein zweites Risiko, das die grünen Lampen nicht sehen: Kaiser Foundation Hospitals steht allein für rund 22 Prozent des Konzernumsatzes (und 32 Prozent des größten Segments). Kundenkonzentration heißt: Wenn dir ein einziger Nachbar erzählt, sein Betrieb laufe super, aber ein Fünftel seiner Aufträge hänge an einem Kunden — würdest du kurz schlucken. AMN schreibt selbst, ein Verlust von Kaiser hätte einen »wesentlich nachteiligen« Effekt. Merke: Ein halbiertes Geschäft mit einem 22-Prozent-Kunden ist kein Turnaround, sondern eine Normalisierung mit Klumpenrisiko.

Unbequeme Wahrheit Nr. 2: Der Umsatzsprung im ersten Quartal 2026 ist ein Streik

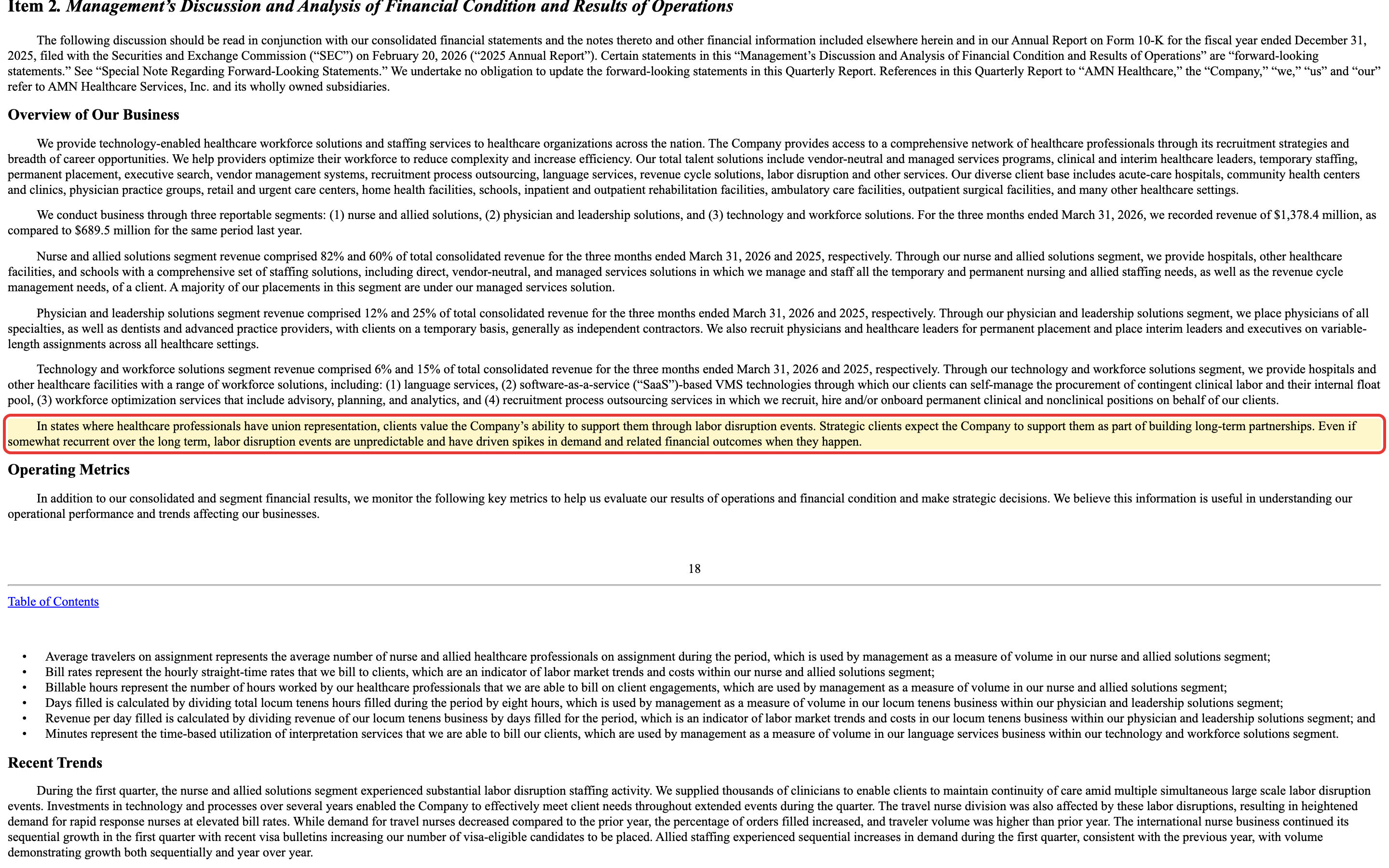

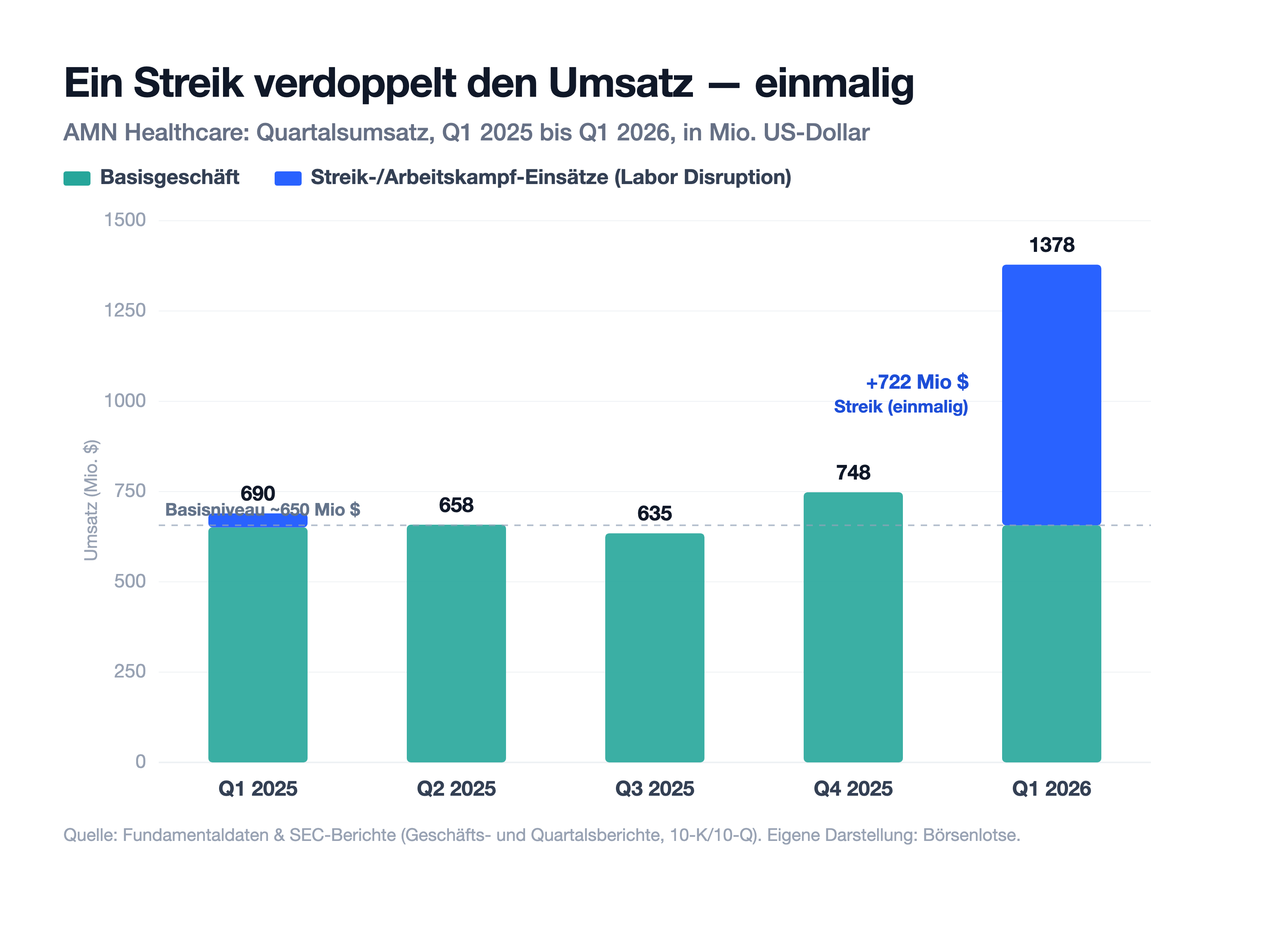

Hier wird es entscheidend — denn genau dieser eine Ausreißer hat viele der 31 Scanner erst zum Leuchten gebracht. Im ersten Quartal 2026 verdoppelte sich AMNs Umsatz auf 1,38 Milliarden US-Dollar. Klingt nach Turnaround? Schau genau hin: Der gesamte Sprung stammt fast vollständig aus »Labor Disruption« — das sind Noteinsätze, wenn in Kliniken das Personal streikt. Diese Erlöse explodierten von 38,6 Millionen (Vorjahresquartal) auf 721,9 Millionen US-Dollar. AMN selbst nennt solche Ereignisse ausdrücklich unvorhersehbar:

„In states where healthcare professionals have union representation, clients value the Company’s ability to support them through labor disruption events. … Even if somewhat recurrent over the long term, labor disruption events are unpredictable and have driven spikes in demand and related financial outcomes when they happen."

Übersetzung: „In Bundesstaaten, in denen medizinisches Personal gewerkschaftlich organisiert ist, schätzen Kunden die Fähigkeit des Unternehmens, sie bei Arbeitskampf-Ereignissen zu unterstützen. … Auch wenn sie langfristig einigermaßen wiederkehren, sind Arbeitskampf-Ereignisse unvorhersehbar und haben, wenn sie eintreten, sprunghafte Nachfrage- und Ergebnisausschläge ausgelöst."

— AMN Healthcare Services, Inc., SEC-Quartalsbericht 10-Q per 31.03.2026, MD&A

Rechne den Sondereffekt heraus, und der Zauber verfliegt. Der folgende Chart trennt das Streik-Geschäft (blau) vom Rest (grün):

Das ist der Kern der Basiseffekt-Frage in einem Bild: Ohne den Streik lag AMN im ersten Quartal 2026 bei rund 656 Millionen US-Dollar — kaum über den schrumpfenden Vorquartalen. AMN schreibt sogar ausdrücklich, die Nachfrage nach Reisekrankenpflegern sei zum Vorjahr gesunken. Ein Streik ist ein glücklicher Zufallstreffer, kein Geschäftsmodell — und wenn er endet, endet auch der Umsatz. Genau darum erwartet der Markt für die nächsten Quartale wieder deutlich weniger.

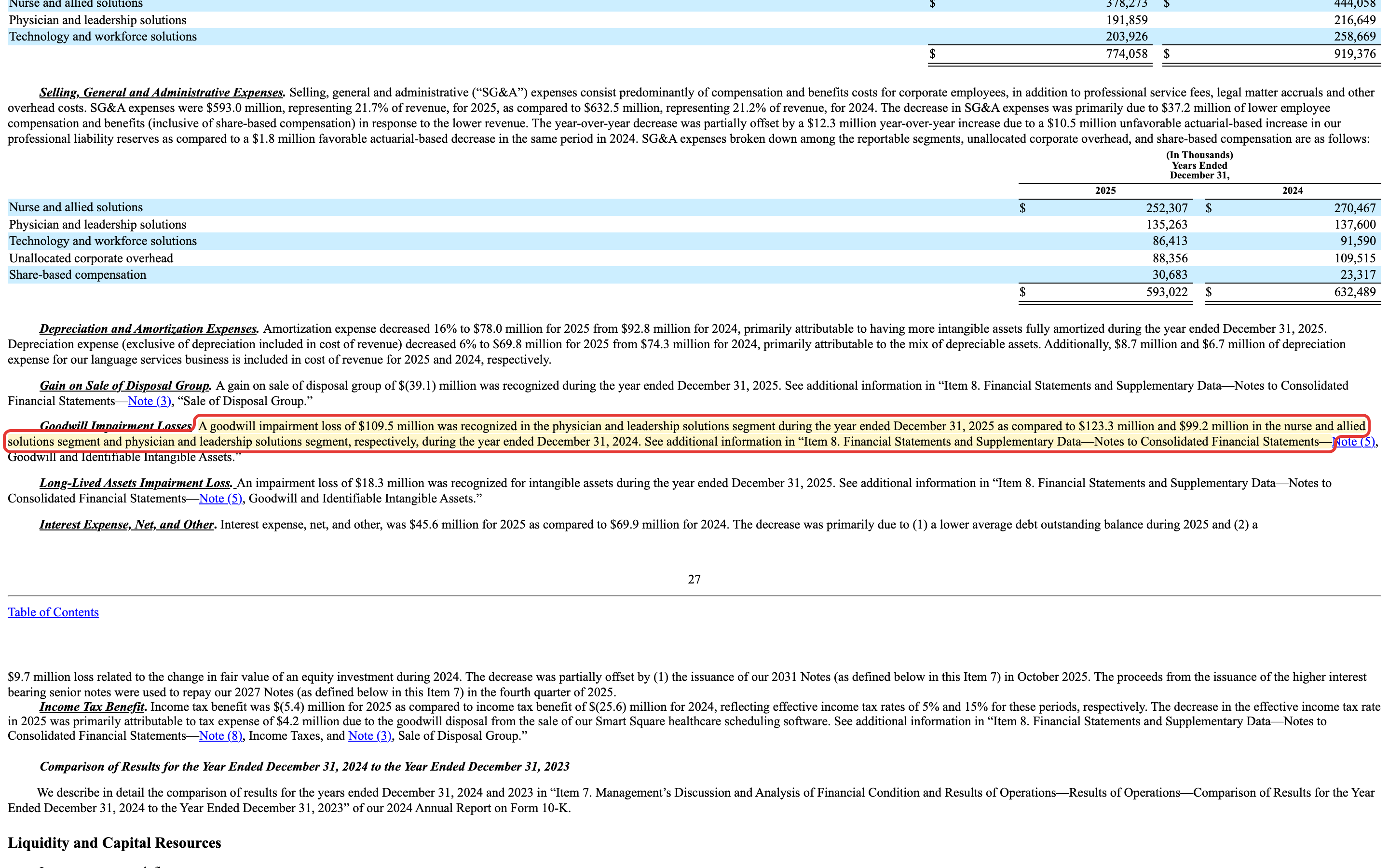

Unbequeme Wahrheit Nr. 3: Der Goodwill der Boom-Jahre wird abgetragen

Wer in guten Zeiten teuer zukauft, trägt in schlechten die Quittung. AMN ist über Jahre durch Übernahmen gewachsen; den Aufschlag über die greifbaren Werte hinaus verbucht man als Goodwill (»Geschäfts- oder Firmenwert« — vereinfacht: der Preis für die Hoffnung, dass das Ganze mehr wert ist als die Summe der Teile). Fällt die jährliche Werthaltigkeitsprüfung negativ aus, folgt eine Abschreibung, die den Gewinn schlagartig belastet. Genau das passiert bei AMN seit zwei Jahren:

„A goodwill impairment loss of $109.5 million was recognized in the physician and leadership solutions segment during the year ended December 31, 2025 as compared to $123.3 million and $99.2 million in the nurse and allied solutions segment and physician and leadership solutions segment, respectively, during the year ended December 31, 2024."

Übersetzung: „Im Geschäftsjahr 2025 wurde im Segment Physician & Leadership Solutions eine Goodwill-Abschreibung von 109,5 Millionen US-Dollar erfasst, verglichen mit 123,3 Millionen im Pflege- und Assistenzsegment und 99,2 Millionen im Physician-&-Leadership-Segment im Geschäftsjahr 2024."

— AMN Healthcare Services, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7 MD&A

Die Bilanz zeigt das Muster: Bereits 546,9 Millionen US-Dollar Goodwill wurden abgeschrieben, weitere 755,8 Millionen stehen noch — das sind rund 36 Prozent der Bilanzsumme und etwa 118 Prozent des Eigenkapitals. Der größte verbliebene Brocken liegt ausgerechnet im schrumpfenden Technik-Segment. Dazu die Schuldenseite: netto rund 769 Millionen US-Dollar (immerhin von über einer Milliarde gesenkt). Im Oktober 2025 aber tauschte AMN eine mit 4,625 Prozent verzinste Anleihe gegen einen neuen Jahrgang zu 6,5 Prozent — teureres Geld — und ließ sich von den Banken Luft verschaffen: Die Kreditauflage (der maximal erlaubte Verschuldungsgrad) wurde befristet auf das 5,25-Fache gelockert und sinkt erst ab 2027 stufenweise wieder auf 4,75. Gleichzeitig wurde die verfügbare Kreditlinie von 750 auf 450 Millionen US-Dollar verkleinert und ab höherem Verschuldungsgrad teurer. Fair bleibt: Eine Sperre für Aktienrückkäufe oder Dividenden war nicht dabei, ein Zahlungsausfall droht nicht. Aber das ist die Choreografie eines Schuldners, dem die Banken am Ergebnis-Tief entgegenkommen — nicht die Bilanz eines Wachstumswerts.

Bewertung — was die grünen Lampen kosten

Jetzt zur Preisfrage. Weil AMN 2025 unter dem Strich Verlust schrieb, gibt es kein sinnvolles klassisches Kurs-Gewinn-Verhältnis. Auf die Gewinnerwartung fürs laufende Jahr gerechnet liegt das Vorwärts-Kurs-Gewinn-Verhältnis bei rund 26. Der Unternehmenswert entspricht etwa dem 7,8-Fachen des operativen Ergebnisses (EV/EBITDA), das Kurs-Umsatz-Verhältnis liegt bei nur rund 0,36, das Kurs-Buchwert-Verhältnis bei rund 1,9. Auf den ersten Blick: erstaunlich billig für einen Milliardenumsatz.

Aber genau hier lauert die Signal-Illusion ein zweites Mal. Ein Kurs-Umsatz-Verhältnis von 0,36 ist nicht »billig«, wenn der Markt erwartet, dass der Umsatz weiter fällt — und das tut er: Der Konsens rechnet mit rund 20 Prozent weniger Erlös in den nächsten zwölf Monaten, weil der Streik-Sondereffekt herausfällt. Ein niedriges Kurs-Umsatz-Verhältnis auf einen schrumpfenden, margenschwachen Umsatz ist kein Schnäppchen, sondern der Preis für Unsicherheit. Bezeichnend ist auch die Kapitalgeschichte der Boom-Jahre: 2022 und 2023 kaufte AMN für zusammen rund eine Milliarde US-Dollar eigene Aktien zurück — zu Durchschnittspreisen um 100 US-Dollar. Heute notiert die Aktie rund drei Viertel unter ihrem Allzeithoch. Das Geld ist ausgegeben, die Schulden sind geblieben. Wer heute die 31 grünen Lampen kauft, wettet nicht auf einen billigen Umsatz, sondern darauf, dass aus der Normalisierung doch noch ein echter Aufschwung wird.

Chancen und Risiken auf einen Blick

Was für AMN spricht:

- Echtes, breites Momentum: Der Kurs hat sich in einem halben Jahr rund verdoppelt und schlägt in 31 Scannern an; die relative Stärke gegenüber dem Markt ist außergewöhnlich hoch, das Beta mit rund 0,4 niedrig.

- Marktführer in einer strukturell gefragten Nische: Der demografisch getriebene Personalmangel im US-Gesundheitswesen bleibt real; AMN profitiert überproportional von Spitzen wie Streiks und Grippewellen.

- Das operative Ergebnis ist 2025 wieder positiv (33 Millionen US-Dollar), die Nettoschulden wurden von über einer Milliarde auf rund 769 Millionen gesenkt, die Kreditauflagen sind eingehalten.

- Substanzseitig optisch günstig: Kurs-Umsatz rund 0,36, EV/EBITDA rund 7,8 — sollte die Nachfrage überraschend drehen, ist der Hebel groß.

Was dagegen spricht:

- Kein belegter Turnaround, sondern Basiseffekt: Der Umsatz ist seit 2022 um 48 Prozent gefallen, 2024 und 2025 standen Nettoverluste zu Buche, und der Konsens erwartet weitere rund 20 Prozent Rückgang.

- Der Q1-2026-Sprung ist ein einmaliger Streik-Effekt (Labor Disruption 721,9 statt 38,6 Millionen US-Dollar); das Basisgeschäft stagniert bzw. schrumpft, die Nachfrage nach Reisekrankenpflegern sank sogar.

- Bilanzlasten der Boom-Jahre: 546,9 Millionen US-Dollar Goodwill bereits abgeschrieben, 755,8 Millionen (rund 118 Prozent des Eigenkapitals) verbleiben; teurere Refinanzierung (6,5 statt 4,625 Prozent) und eine gelockerte Kreditauflage.

- Klumpenrisiko Kaiser (22 Prozent des Umsatzes) und die strukturelle KI-Bedrohung: AMN nennt in den Risikofaktoren selbst, dass Kunden mit KI ihre interne Personalsteuerung verbessern und den Bedarf an Vermittlern senken könnten.

Ein menschliches Fazit

Erinnerst du dich an die Signal-Illusion vom Anfang — das Gefühl, dass viele grüne Lampen viel Sicherheit bedeuten? Nach dem Blick in die Berichte weißt du jetzt, warum sie hier so tückisch ist. Die 31 Treffer sind kein Betrug; sie sind ehrlich gemessen. Aber sie beschreiben aus 31 Richtungen dasselbe Ereignis: einen Kurs, der sich vom Tief erholt hat, verstärkt durch ein einzelnes Streik-Quartal, das mechanisch die Wachstums- und Qualitätsfilter auslöst. Es ist ein Chor aus vielen Stimmen, die alle dasselbe Lied singen — und der laute Chor täuscht Vielstimmigkeit vor, wo nur ein Motiv erklingt.

Die andere Hälfte der Wahrheit steht im Kleingedruckten: ein halbiertes Geschäft, zwei Verlustjahre, ein 22-Prozent-Kunde, abgeschriebener und noch drohender Goodwill, teureres Geld — und ein Umsatzsprung, den AMN selbst »unvorhersehbar« nennt. Das ist kein Grund zur Panik und kein Urteil über die Menschen im Unternehmen. Es ist nur die schlichte Feststellung, dass ein Kurs-Rebound und ein Turnaround zwei verschiedene Dinge sind. Wie leicht sich ein Erholungssprung als Wachstum verkleidet, haben wir übrigens auch bei anderen Gesundheitswerten gesehen — beim Krankenversicherer Oscar Health und beim Online-Makler eHealth.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht auf 31 unabhängige Beweise, sondern auf die einzige Frage dahinter — ob aus der Erholung vom Tief ein echter Aufschwung wird. Der Scanner zeigt dir, was der Kurs zuletzt getan hat. Ob das Geschäft nachzieht, weiß er nicht — und deine eigene Signal-Illusion am allerwenigsten.

Quellen

- AMN Healthcare Services, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 20.02.2026)

- AMN Healthcare Services, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 08.05.2026)

- AMN Healthcare Services, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (Mehrjahresvergleich); ergänzend die Quartalsberichte 10-Q für Q1–Q3 2025.

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Turnaround oder Basiseffekt? negativ

- Klar Basiseffekt: Der Umsatz fiel vom Corona-Peak 2022 (5,24 Milliarden US-Dollar) bis 2025 auf 2,73 Milliarden (−48 Prozent), 2024 und 2025 standen Nettoverluste von 147,0 und 95,7 Millionen US-Dollar zu Buche, und der Konsens erwartet weitere rund 20 Prozent Umsatzrückgang. Das operative Ergebnis ist wieder knapp positiv, das Geschäft aber weiter auf dem Rückzug.

- Ertragsqualität & Q1-2026-Sprung negativ

- Der Umsatzsprung auf 1,38 Milliarden US-Dollar im ersten Quartal 2026 stammt fast vollständig aus einmaligen Klinik-Streiks (Labor Disruption 721,9 statt 38,6 Millionen). Ohne den Sondereffekt lag das Basisgeschäft bei rund 656 Millionen — auf schrumpfendem Vorquartals-Niveau; die Nachfrage nach Reisekrankenpflegern sank sogar. AMN nennt solche Ereignisse selbst »unvorhersehbar«.

- Bilanz: Goodwill & Schulden negativ

- Die Lasten der Boom-Jahre: 546,9 Millionen US-Dollar Goodwill bereits abgeschrieben, 755,8 Millionen (rund 118 Prozent des Eigenkapitals) verbleiben — der größte Brocken im schrumpfenden Technik-Segment. Nettoschulden rund 769 Millionen; teurere Refinanzierung (6,5 statt 4,625 Prozent) und eine auf das 5,25-Fache gelockerte Kreditauflage.

- Scanner-/Momentum-Signal neutral

- Das Momentum ist echt: Der Kurs hat sich in einem halben Jahr rund verdoppelt und trifft 31 Scanner gleichzeitig — der stärkste Konfluenz-Befund der Serie. Aber die vielen Treffer messen denselben Kurs-Rebound plus ein Streik-Quartal, nicht 31 unabhängige Wahrheiten. Ein Momentum-Filter misst Kursverhalten, kein Geschäftsmodell.

- Bewertung & Kurs neutral

- Optisch günstig (Kurs-Umsatz rund 0,36, EV/EBITDA rund 7,8), aber kein klassisches KGV wegen des Nettoverlusts; Vorwärts-KGV rund 26. Das niedrige Kurs-Umsatz-Verhältnis spiegelt einen erwartet schrumpfenden Umsatz — der Preis für Unsicherheit, kein sicherer Rabatt. In den Boom-Jahren 2022/2023 kaufte AMN für rund eine Milliarde US-Dollar Aktien zu Kursen um 100 US-Dollar zurück.

AMN Healthcare liefert den stärksten Scanner-Befund unserer Serie — 31 Treffer gleichzeitig. Doch die vielen grünen Lampen messen denselben Kurs-Rebound vom Tief plus ein einmaliges Streik-Quartal, nicht einen Turnaround. Das Geschäft des Kliniken-Personalvermittlers ist seit dem Corona-Peak 2022 um 48 Prozent geschrumpft (von 5,24 auf 2,73 Milliarden US-Dollar), 2024 und 2025 fielen Verluste an, und der Konsens erwartet weiter rund 20 Prozent weniger Umsatz. Der Q1-2026-Sprung auf 1,38 Milliarden kam fast vollständig aus »unvorhersehbaren« Streik-Einsätzen. Dazu kommen abgeschriebener und noch drohender Goodwill, ein 22-Prozent-Kunde und teureres Geld. Ein Momentum-Wert mit ehrlichem Rebound-Chart, aber ohne belegten operativen Aufschwung. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Materialitäts-Gate (10.07.2026) — Fund-für-Fund: (1) Geschäftsrückgang/Basiseffekt: Umsatz −48 % seit dem Corona-Peak 2022, aber 2025 über dem Vor-Corona-Niveau 2020, operatives Ergebnis +33 Mio. US-Dollar, Cashflow positiv → zyklischer Preis-Fund, kein Existenz-Fund (Firma intakt). (2) Q1-2026-Streik-Einmaleffekt (721,9 statt 38,6 Mio.): Ertrags-/Signalqualität, keine Solvenzfrage → Preis-Fund. (3) Goodwill 755,8 Mio. (~118 % des Eigenkapitals): eine weitere Abschreibung wäre non-cash und löst keinen Covenant aus → Bilanzqualitäts-Preis-Fund. (4) Verschuldung netto 769 Mio.: Die Banken lockerten den Net-Leverage-Covenant per Fifth Amendment (10/2025) befristet auf das 5,25-Fache (Step-down auf 5,00× ab 04/2027, 4,75× ab 07/2028), verkleinerten aber zugleich die Kreditlinie von 750 auf 450 Mio. und verteuerten sie ab 4,25× Leverage. Entscheidend fürs Gate: KEINE Rückkauf-/Dividendensperre (»covenants otherwise remained unchanged«), kein Going Concern, ~404,8 Mio. Kreditlinie frei → tragbar, gelbe (leicht amberfarbene) Flagge, kein Existenz-Fund. (5) Kundenkonzentration Kaiser 22 %: laut Gate-Eichung (21 % = Delle) eine Delle, Firma bliebe intakt → Klumpenrisiko-Delle. Ergebnis: kein Existenz-Fund, aber gehäufte, gleichgerichtete Preis-/Zyklus-Funde → Einordnung nicht »vorsicht«, aber auch kein Kauf; »beobachten«, gebunden an die streikfreien Quartalszahlen.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 1,2 Milliarden US-Dollar bezieht sich auf rund 38,8 Millionen ausstehende Aktien; die Aktie hat sich in einem halben Jahr rund verdoppelt, notiert aber rund drei Viertel unter ihrem Allzeithoch.

- Umsatz-/Ergebnisreihe aus den Geschäfts- und Quartalsberichten (10-K/10-Q): 2022: 5,24 Mrd. US-Dollar / +444 Mio.; 2023: 3,79 Mrd. / +211 Mio.; 2024: 2,98 Mrd. / −147 Mio.; 2025: 2,73 Mrd. / −96 Mio. Das operative Ergebnis 2025 war mit +33 Mio. positiv; der Nettoverlust entstand durch Goodwill-Abschreibung (109,5 Mio.) und Zinsen.

- Sonderlagen-Screening (EDGAR): keine laufende Übernahme, kein Strategic Review, kein Rights Plan, keine Nasdaq-/NYSE-Notice. Nur passive Grossaktionärs-Meldungen (SC 13G / SC 13G/A), kein aktivistisches SC 13D. Der CEO-Wechsel zu Caroline Grace ist bereits vollzogen; die 8-Ks betrafen Routine (Konferenz, By-Law-Update nach Delaware-Recht, Anleihe-Refinanzierung, Quartalszahlen).

- KI-Einstufung: bedroht. AMN nennt in den Risikofaktoren die zunehmende Verbreitung von KI konkret als Gefahr fürs eigene Vermittlungsmodell (Kunden könnten mit KI intern besser planen und den Bedarf an Vermittlern senken; KI könne die Nachfrage nach den Diensten reduzieren). KI ist keine belegte eigene Umsatzquelle; intern wird sie zur Effizienz genutzt. Nach der Vorrangregel überwiegt die Bedrohung.

Häufige Fragen

AMN Healthcare Services (NYSE: AMN) ist einer der größten US-Personalvermittler für Kliniken — im Kern eine Zeitarbeitsfirma fürs Krankenhaus. Das Unternehmen vermittelt Reisekrankenpfleger, Ärzte und Führungskräfte auf Zeit und bietet zusätzlich Dolmetsch-Dienste und Personal-Software. Es arbeitet in drei Segmenten: Nurse & Allied, Physician & Leadership sowie Technology & Workforce Solutions. Sitz ist Dallas, Texas.

Der Kurs hat sich in einem halben Jahr rund verdoppelt, deshalb leuchten alle Momentum- und Trendfilter. Die Kennzahlen-Filter wie »Qualitäts-Wachstum« reagieren zusätzlich auf den Umsatzsprung im ersten Quartal 2026. Die 31 Treffer messen damit im Kern dasselbe: einen Kurs-Rebound vom Tief plus ein einmaliges Streik-Quartal — nicht 31 unabhängige Wahrheiten.

Die Zahlen sprechen für einen Basiseffekt. Der Umsatz fiel vom Corona-Peak 2022 (5,24 Milliarden US-Dollar) bis 2025 auf 2,73 Milliarden (−48 Prozent), 2024 und 2025 gab es Nettoverluste, und der Konsens erwartet für die nächsten zwölf Monate rund 20 Prozent weniger Umsatz. Das operative Ergebnis ist zwar wieder positiv, das Geschäft aber weiter auf dem Rückzug.

Fast vollständig aus einem Einmaleffekt: Klinik-Streiks. Die »Labor Disruption«-Erlöse stiegen von 38,6 auf 721,9 Millionen US-Dollar und ließen den Quartalsumsatz auf 1,38 Milliarden verdoppeln. Ohne den Streik lag das Basisgeschäft bei rund 656 Millionen — auf Höhe der schrumpfenden Vorquartale. AMN nennt solche Arbeitskampf-Ereignisse selbst »unvorhersehbar«.

Zum 31. Dezember 2025 lagen die Nettoschulden bei rund 769 Millionen US-Dollar (gesenkt von über einer Milliarde). Der Goodwill beträgt noch 755,8 Millionen — rund 118 Prozent des Eigenkapitals; bereits 546,9 Millionen wurden abgeschrieben. 2025 refinanzierte AMN eine 4,625-Prozent-Anleihe zu teureren 6,5 Prozent und lockerte die Verschuldungs-Auflage auf das 5,25-Fache.

Optisch ja, in der Sache mit Vorsicht zu genießen. Ein niedriges Kurs-Umsatz-Verhältnis ist kein Schnäppchen, wenn der Markt mit weiter fallendem Umsatz rechnet — und das tut er (Konsens rund −20 Prozent). Weil 2025 ein Nettoverlust anfiel, gibt es kein klassisches KGV; das Vorwärts-KGV liegt bei rund 26, EV/EBITDA bei rund 7,8. Das ist der Preis für Unsicherheit, kein sicherer Rabatt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.