P3-Health-Partners-Aktie: das Kurs-Comeback — und eine Kasse, die noch gut ein Quartal reicht

P3 Health Partners verwaltet die Gesundheit von gut 106.000 Medicare-Senioren, setzt fast 1,5 Milliarden US-Dollar im Jahr um — und schreibt in den eigenen SEC-Bericht, dass das Geld ohne frisches Kapital kein Jahr mehr reicht. Wir haben Jahres- und Quartalsbericht gelesen: 25,5 Millionen Kasse, 85 Millionen Jahres-Mittelabfluss, Kredite zu 19,5 Prozent, ein 1:50-Reverse-Split — aber auch ein Startquartal 2026 mit operativem Gewinn. Keine Anlageberatung — nur die Frage, ob die Zeit reicht.

Es gibt einen Reflex, der leiser ist als Gier und gefährlicher als Panik: die Entwarnung durch den Kurs. Eine Aktie, die 98 Prozent unter ihrem Hoch lag, verdreifacht sich binnen weniger Monate — und im Kopf schaltet eine Ampel auf Grün: „Der Markt weiß etwas. Das Schlimmste ist vorbei. Wer jetzt zögert, verpasst die Wende." Bei P3 Health Partners (NASDAQ: PIII) leuchtet diese Ampel gerade grell: plus 244 Prozent seit Jahresanfang (Stand 8. Juli 2026), Relative Stärke 97 — die Aktie lief zuletzt besser als 97 Prozent des Marktes. Und im selben Zeitraum meldet unser hauseigener Aktien-Scanner dieselbe Aktie im „Insolvenzgefahr-Radar: Kasse bald leer". Beides ist wahr. Deshalb machen wir einen Deal: Bevor du dem grünen Licht folgst, lesen wir gemeinsam, was P3 selbst an die US-Börsenaufsicht SEC geschrieben hat — im Jahresbericht 2025 und im Quartalsbericht zum 31. März 2026. Ein Kurs kann sich irren, in beide Richtungen. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was P3 Health Partners eigentlich macht

P3 ist kein Krankenhaus und keine Versicherung, sondern etwas dazwischen — ein sogenannter Value-Based-Care-Anbieter für Medicare Advantage, die private Variante der US-Rentner-Krankenversicherung. Übersetzt in ein Alltagsbild: Die Versicherung gibt P3 für jeden angeschlossenen Senior ein festes Haushaltsgeld pro Monat — die sogenannte Kopfpauschale. Davon muss P3 sämtliche Behandlungen bezahlen: Hausarzt, Spezialist, Krankenhaus. Bleibt am Ende etwas übrig, weil die Patienten gut betreut und Krankenhausaufenthalte vermieden wurden, ist das P3s Gewinn. Reichen die Pauschalen nicht, trägt P3 den Verlust — nicht die Versicherung. Das Modell belohnt also Vorsorge statt Behandlungsmenge; P3 nennt das „patientenzentriertes, ärztlich geführtes Populationsgesundheits-Management". Zum 31. Dezember 2025 betreute das Netzwerk rund 115.100 solcher Risiko-Mitglieder in 23 regionalen Märkten in vier US-Bundesstaaten; die Zentrale sitzt in Henderson, Nevada.

Die Kehrseite dieses Modells steht in derselben Logik: P3 bucht riesige Umsätze — die Kopfpauschalen von fast 1,5 Milliarden US-Dollar im Jahr —, aber fast alles davon fließt als Behandlungskosten gleich wieder ab. Die Marge ist ein schmaler Grat zwischen Prämie und Arztrechnung. Und noch ein Detail solltest du kennen: An die Börse kam P3 im Dezember 2021 über eine SPAC-Fusion (mit der Foresight Acquisition Corp.), also über eine bereits notierte Hülle — in der Boom-Phase, in der praktisch jedes Gesundheits-Startup Milliarden wert sein sollte. Seitdem hat die Aktie mehr als 97 Prozent verloren (Stand Anfang Juli 2026). Der Kurssprung dieses Jahres startet also von einem sehr, sehr tiefen Boden. Eine KI-Story gibt es hier übrigens nicht: Der Jahresbericht erwähnt künstliche Intelligenz nur als internes Werkzeug und als Regulierungs-Risiko — nicht als Produkt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.800 Aktien durch unsere Scanner laufen. P3 schlägt aktuell in genau einem Treffer-Scanner an — und ausgerechnet in dem mit dem unbequemsten Namen: „Insolvenzgefahr-Radar: Kasse bald leer" (Datenstand 8. Juli 2026). Dieser Scanner ist bewusst als Rauchmelder gebaut: Er urteilt nicht, ob es brennt — er misst, ob Rauch in der Luft liegt. Konkret sucht er Firmen, deren operatives Geschäft Geld verbrennt und deren Kasse den Abfluss nur noch wenige Quartale deckt. Bei P3 rechnet er so: 25,5 Millionen US-Dollar Kasse (zum 31. März 2026) geteilt durch einen durchschnittlichen operativen Mittelabfluss von rund 21,3 Millionen US-Dollar pro Quartal (Summe der letzten vier Quartale: −85,2 Millionen) ergibt eine rechnerische Reichweite von etwa 1,2 Quartalen. Wie P3 in diese Lage kam — und welche zehn Aktien der Scanner sonst noch meldet —, haben wir im Überblicks-Artikel „Insolvenzgefahr-Radar: die Top 10" aufgeschrieben; P3 ist dort einer der auffälligsten Fälle. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" öffnen → „Insolvenzgefahr-Radar: Kasse bald leer" wählen → Zeile PIII.

Der Rest des Scanner-Steckbriefs erzählt beide Seiten dieser Aktie in fünf Zahlen: Relative Stärke 97 und ein Kurs-Plus von 244 Prozent seit Jahresanfang (Stand 8. Juli 2026) — der Markt wettet massiv auf die Wende. Zugleich ein Altman-Z-Score von rund −5,7 (die klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen; gesund wäre über 2,6, alles unter 1,8 gilt als Gefahrenzone), eine Fundamental-Note D und ein Piotroski-Score von 6 von 9 (solide Tendenz, keine Entwarnung — kerngesund wäre 8 oder 9). Dazu Tagesschwankungen um 15 Prozent: An manchen Tagen wechseln nur wenige Hunderttausend US-Dollar dieser Aktie den Besitzer, schon mittlere Orders bewegen den Kurs. Merke dir das Spannungsfeld dieser Analyse, es ist der rote Faden für alles, was jetzt kommt: Der Kurs feiert das Comeback — die Kasse deckt noch gut ein Quartal.

Die Zahlen über die Jahre — Milliarden-Umsatz, dünner Grat

Erst das, was wirklich beeindruckt: P3 hat sich in wenigen Jahren zu einem Konzern mit 1,459 Milliarden US-Dollar Jahresumsatz (Geschäftsjahr 2025) aufgebaut — laut Jahresbericht wuchs der Umsatz von Ende 2020 bis Ende 2025 im Schnitt um 26 Prozent pro Jahr. Für 2025 selbst stand allerdings ein Minus von 2,8 Prozent (Vorjahr: 1,500 Milliarden): P3 hat bewusst unprofitable Versicherungsverträge und Regionen aussortiert — die durchschnittliche Mitgliederzahl sank binnen Jahresfrist um 10 Prozent auf 106.400 (erstes Quartal 2026). Weniger, aber besser bezahlte Mitglieder: Das ist der Sanierungsplan in einem Satz.

Das Diagramm zeigt den Kern des Problems: Selbst im besten der sechs Quartale blieb unter dem Strich der Kapitalflussrechnung ein Minus. In Summe verließen das Unternehmen in den letzten vier Quartalen (April 2025 bis März 2026) 85,2 Millionen US-Dollar aus dem operativen Geschäft; im Gesamtjahr 2025 waren es laut Jahresbericht 91,2 Millionen, der Nettoverlust lag bei 323,1 Millionen US-Dollar (Vorjahr: 310,4 Millionen — ein großer Teil davon sind allerdings nicht zahlungswirksame Abschreibungen). Seit Gründung hat sich so ein aufgelaufener Fehlbetrag von 651,1 Millionen US-Dollar angesammelt. Und die Bruttorechnung des Berichts ist noch ernüchternder: Zieht man von den 1,459 Milliarden Umsatz nur die Behandlungskosten und die direkten Arzt-Vergütungen ab, blieb 2025 ein negatives Bruttoergebnis von rund 60 Millionen US-Dollar. Die Prämien deckten also nicht einmal die Arztrechnungen — von Verwaltung, Zinsen und allem anderen ganz zu schweigen.

Warum wettet der Markt trotzdem auf die Wende? Wegen des Startquartals 2026 — und das verdient einen ehrlichen Doppelblick. Die gute Hälfte: Die Behandlungskosten fielen von 372,0 auf 336,0 Millionen US-Dollar, die reinen Arzt- und Klinikrechnungen fraßen nur noch rund 81 Prozent der Kopfpauschalen (Vorjahresquartal: 95 Prozent). Das operative Ergebnis drehte von −38,1 auf +8,2 Millionen US-Dollar, das bereinigte EBITDA von −22,2 auf +25,8 Millionen. Das ist ein echter, messbarer Fortschritt — die „weniger, aber besser"-Strategie greift. Die andere Hälfte heben wir uns für die unbequemen Wahrheiten auf, denn der ausgewiesene Nettogewinn dieses Quartals hat Fußnoten, die man kennen muss.

Was in den Berichten steht — die unbequemen Wahrheiten

Ein Geschäftsbericht an die US-Börsenaufsicht SEC ist unter Strafandrohung ehrlich — dort steht auch, was in keiner Investoren-Präsentation vorkommt. Ich habe dir die entscheidenden Stellen herausgesucht und markiert.

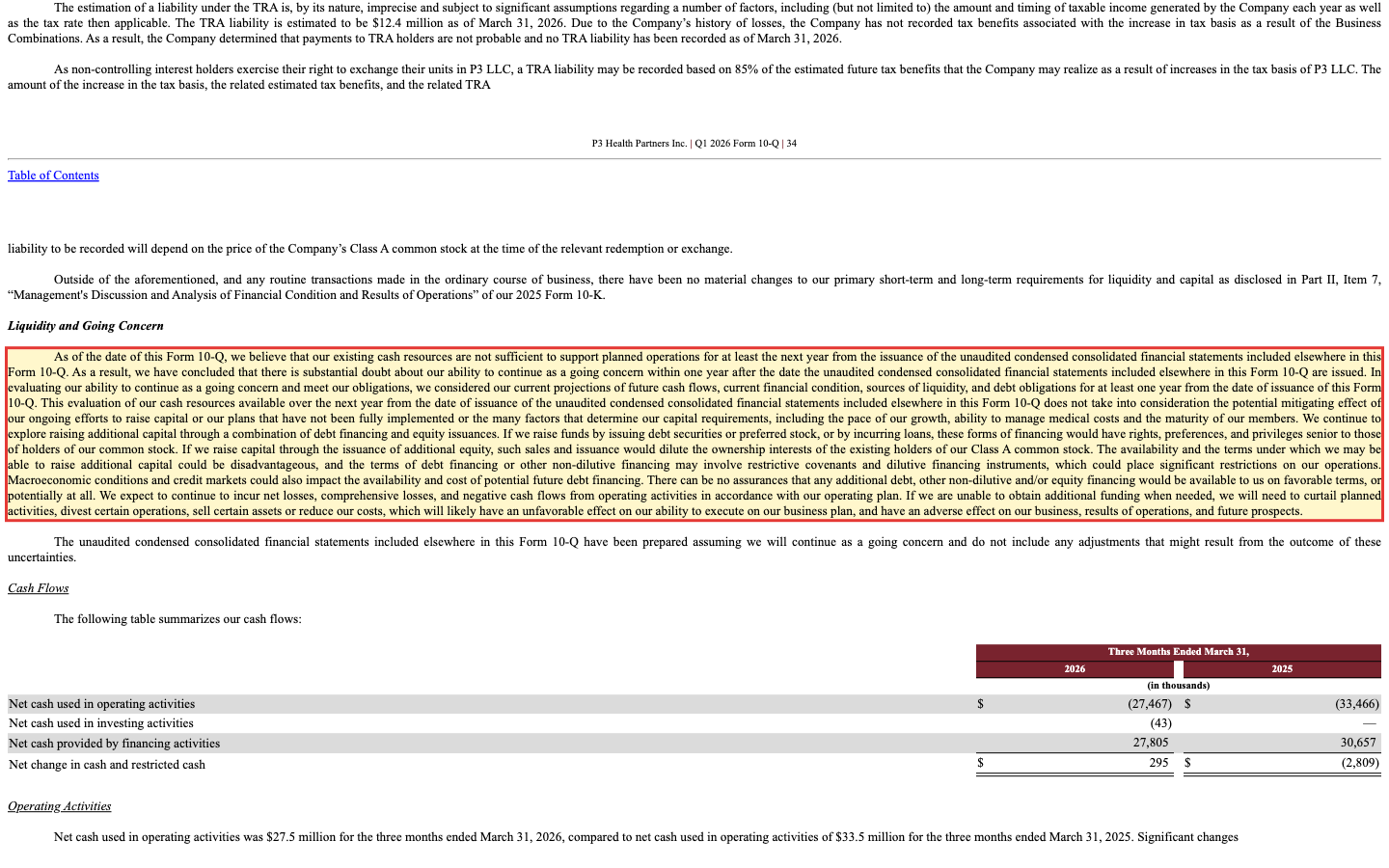

Die unbequeme Wahrheit Nr. 1: „Das Geld reicht nicht" — steht wörtlich im Bericht

„Going Concern" ist das förmlichste Warnsignal der Rechnungslegung: Der Abschluss wird nur unter der Annahme aufgestellt, dass die Firma weiterbesteht — und das Management dokumentiert, dass an genau dieser Annahme erhebliche Zweifel bestehen. Bei P3 steht der Hinweis im Jahresbericht 2025 und im Quartalsbericht zum 31. März 2026 — und dort ungewöhnlich unverblümt:

„As of the date of this Form 10-Q, we believe that our existing cash resources are not sufficient to support planned operations for at least the next year […] As a result, we have concluded that there is substantial doubt about our ability to continue as a going concern within one year after the date the unaudited condensed consolidated financial statements included elsewhere in this Form 10-Q are issued."

Übersetzung: „Zum Datum dieses Formulars 10-Q sind wir der Auffassung, dass unsere vorhandenen Geldmittel nicht ausreichen, um den geplanten Geschäftsbetrieb für mindestens das nächste Jahr zu tragen […] Daraus haben wir den Schluss gezogen, dass erhebliche Zweifel an unserer Fähigkeit bestehen, den Geschäftsbetrieb innerhalb eines Jahres nach Veröffentlichung der in diesem Formular 10-Q enthaltenen ungeprüften Konzern-Zwischenabschlüsse fortzuführen."

— P3 Health Partners Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Liquidity and Going Concern"

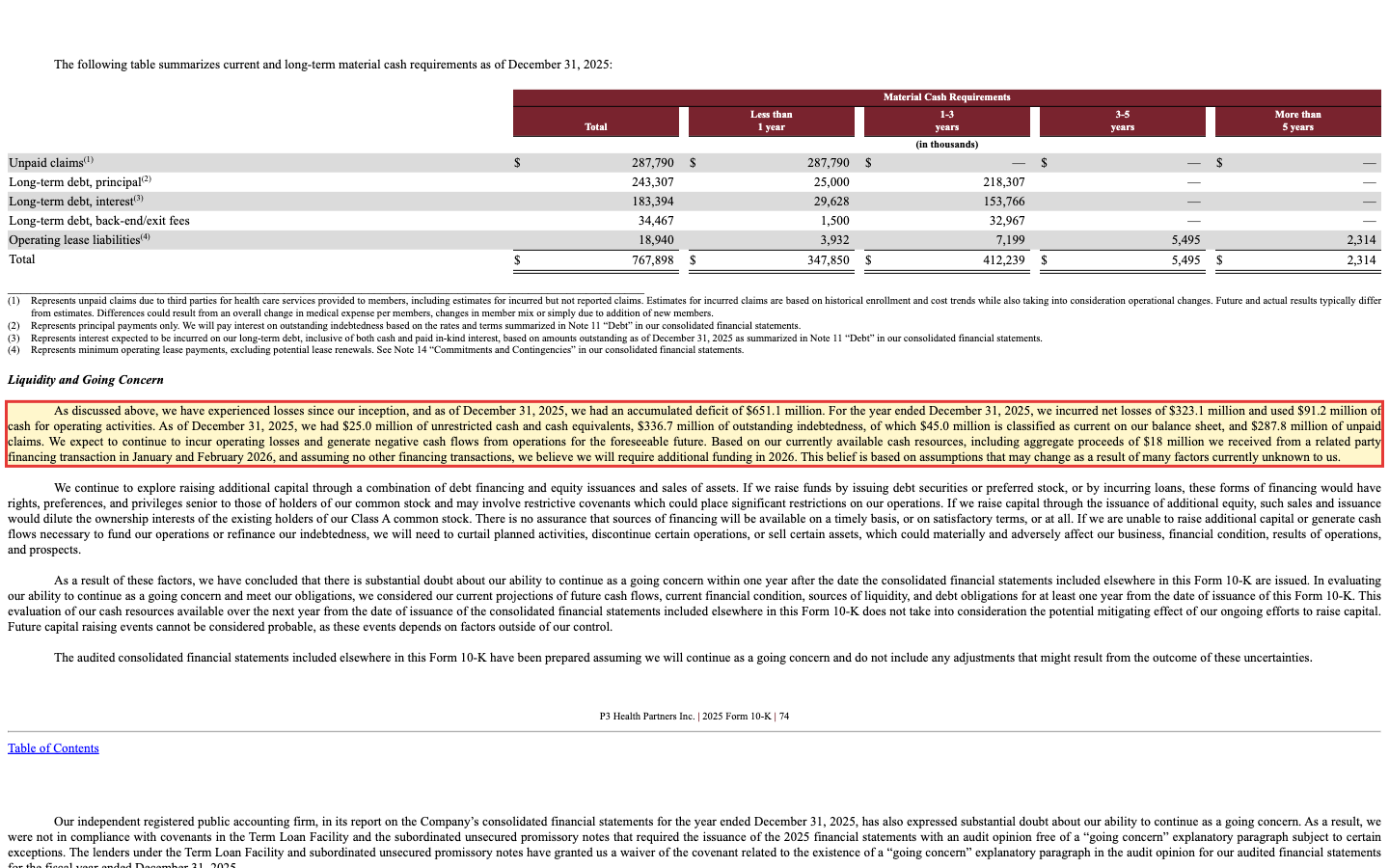

Wie eng es ist, rechnet der Jahresbericht selbst vor — inklusive der Zahl, die unser Scanner gemeldet hat:

„For the year ended December 31, 2025, we incurred net losses of $323.1 million and used $91.2 million of cash for operating activities. As of December 31, 2025, we had $25.0 million of unrestricted cash and cash equivalents, $336.7 million of outstanding indebtedness, of which $45.0 million is classified as current on our balance sheet, and $287.8 million of unpaid claims."

Übersetzung: „Im Geschäftsjahr zum 31. Dezember 2025 verzeichneten wir Nettoverluste von 323,1 Millionen US-Dollar und verbrauchten 91,2 Millionen US-Dollar an Zahlungsmitteln für die laufende Geschäftstätigkeit. Zum 31. Dezember 2025 verfügten wir über 25,0 Millionen US-Dollar an freien Zahlungsmitteln, 336,7 Millionen US-Dollar an ausstehenden Verbindlichkeiten — davon 45,0 Millionen als kurzfristig bilanziert — sowie 287,8 Millionen US-Dollar an unbezahlten Behandlungsansprüchen."

— P3 Health Partners Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7 „Liquidity and Going Concern"

Übersetzt in Alltagssprache: In der Haushaltskasse lagen zum Jahresende 25 Millionen — im Jahr davor verbrauchte das Haus das Dreieinhalbfache. Dass die Kasse zum 31. März 2026 mit 25,5 Millionen praktisch unverändert dastand, liegt nicht am Geschäft, sondern an 27,8 Millionen frischen Finanzierungs-Zuflüssen im Quartal — das Loch wurde also mit neuen Schulden nachgefüllt, in dem Tempo, in dem es entstand. Genau diese Konstellation misst unser Rauchmelder. Er hat nicht übertrieben.

Die unbequeme Wahrheit Nr. 2: Gerettet wird zu 19,5 Prozent Zins — vom eigenen Großaktionär

Wer leiht einer Firma Geld, deren Bericht erhebliche Zweifel am Fortbestand dokumentiert? Bei P3 vor allem einer: Gesellschaften aus dem Umfeld von Chicago Pacific Founders, dem Hauptaktionär. Die Schulden-Tabelle des Quartalsberichts liest sich wie eine Preisliste der Verzweiflung: fünf „VGS"-Gesellschafterdarlehen mit Zinssätzen von 13,5 bis 19,5 Prozent, das jüngste über 70 Millionen US-Dollar (zum 31. März 2026 voll gezogen). Das Perfide am Detail: Die Zinsen dürfen großteils als sogenannter PIK-Zins gestundet werden — „paid in kind" heißt, die Zinsen werden nicht überwiesen, sondern auf den Schuldenberg draufgeschlagen, der dadurch von selbst wächst. Ergebnis: Allein zwischen dem 31. Dezember 2025 und dem 31. März 2026 stiegen die Brutto-Schulden von 336,7 auf 379,3 Millionen US-Dollar, der Zinsaufwand des Quartals verdoppelte sich fast auf 16,8 Millionen (Vorjahresquartal: 8,7 Millionen). Zum Vergleich: Das gefeierte operative Plus desselben Quartals betrug 8,2 Millionen — die Zinsrechnung war doppelt so hoch.

Auch andere Gläubiger halten still, gegen Aufpreis: Ende Juni 2026 verlängerte der Gesundheitskonzern IHC Health Services eine alte Schuldverschreibung bis September 2028 — fortan zu 14 Prozent PIK-Zins, wie eine Pflichtmitteilung dokumentiert. Für P3 ist jede Stundung ein Zeitgewinn. Für dich als möglichen Aktionär heißt es: Zwischen dem Geschäft und den Eigentümern steht ein schnell wachsender Schuldenberg, dessen Gläubiger teils dieselben Leute sind, die im Verwaltungsrat sitzen — alles offengelegt, alles legal, aber eine Machtverteilung, die man kennen muss. Wie so etwas endet, wenn es gut ausgeht, haben wir in der Dave-Analyse beschrieben; das Kontrastprogramm mit ähnlich knapper Kasse seziert die Roadzen-Analyse.

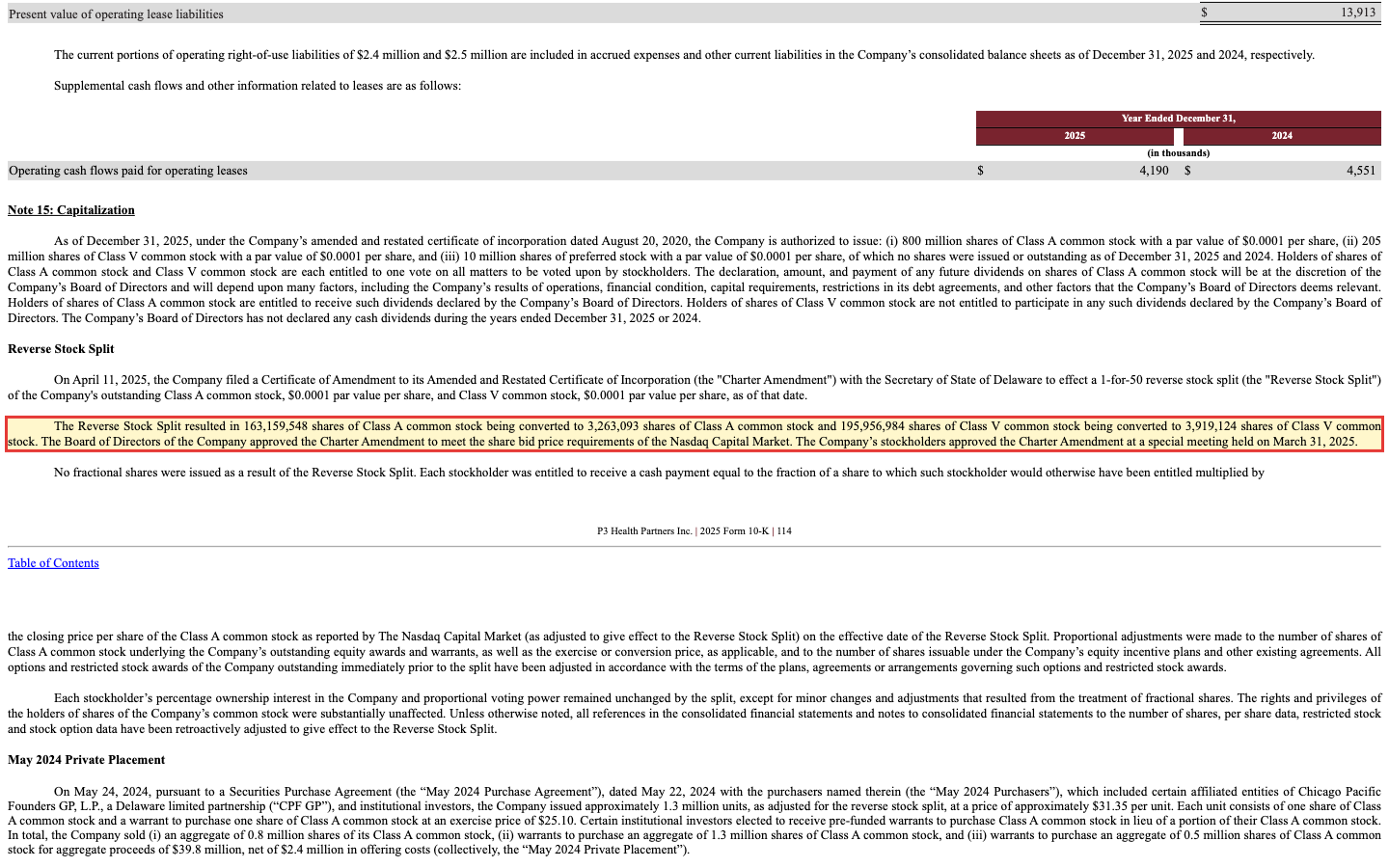

Die unbequeme Wahrheit Nr. 3: Aus 50 Aktien wurde eine — und die nächste Verwässerung wartet schon

Wie tief das Vertrauen zwischenzeitlich gefallen war, zeigt eine Maßnahme vom April 2025, die in Kurscharts leicht übersehen wird: ein Reverse Split im Verhältnis 1:50. Wer 50 Aktien besaß, hatte danach eine — am Firmenwert ändert das nichts, es kosmetisiert nur den Stückpreis. Nötig war das, weil die Aktie sonst vom Kurszettel geflogen wäre:

„The Reverse Stock Split resulted in 163,159,548 shares of Class A common stock being converted to 3,263,093 shares of Class A common stock and 195,956,984 shares of Class V common stock being converted to 3,919,124 shares of Class V common stock. The Board of Directors of the Company approved the Charter Amendment to meet the share bid price requirements of the Nasdaq Capital Market."

Übersetzung: „Durch den Reverse Stock Split wurden 163.159.548 Class-A-Aktien in 3.263.093 Class-A-Aktien und 195.956.984 Class-V-Aktien in 3.919.124 Class-V-Aktien umgewandelt. Der Verwaltungsrat des Unternehmens genehmigte die Satzungsänderung, um die Mindestkurs-Anforderungen des Nasdaq Capital Market zu erfüllen."

— P3 Health Partners Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 15 „Capitalization"

Nach dem Split existieren rund 7,2 Millionen Aktien beider Klassen (3.325.858 Class A plus 3.919.124 Class V, Stand 11. Mai 2026). Und jetzt die Zahl, die du dir merken solltest: Allein im Zusammenhang mit den VGS-Gesellschafterdarlehen hat P3 laut Quartalsbericht Warrants auf 6,2 Millionen zusätzliche Class-A-Aktien ausgegeben — Bezugsrechte, die die Kreditgeber bei Erfolg einlösen dürfen. Setzt sich das Comeback fort, könnte sich die Aktienzahl also fast verdoppeln, bevor die heutigen Aktionäre davon profitieren. Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden — hier sind die Messer bereits verteilt. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis; hier wird, wie schon bei Roadzen, das Überleben so bezahlt.

Die unbequeme Wahrheit Nr. 4: Das erste grüne Quartal hat Fußnoten

Bleibt der Hoffnungsträger: das Startquartal 2026 mit 3,0 Millionen US-Dollar Nettogewinn — das erste positive Quartal der Firmengeschichte als börsennotiertes Unternehmen. Drei Fußnoten gehören dazu. Erstens: Vor Steuern stand weiterhin ein Verlust von 8,0 Millionen US-Dollar; ins Plus drehte erst ein Steuer-Ertrag von 11,0 Millionen — davon allein 6,4 Millionen aus der Auflösung alter Steuerrückstellungen, ein Buchungseffekt, der sich nicht beliebig wiederholt. Zweitens: In den stark verbesserten Behandlungskosten steckt eine Entlastung von 13,5 Millionen US-Dollar aus der Neubewertung von Altquartals-Rechnungen des Partners Atrio — auch das eher Einmal-Rückenwind als neue Normalität. Drittens, und am wichtigsten: Trotz des ausgewiesenen Gewinns flossen operativ 27,5 Millionen US-Dollar ab — mehr als im Durchschnitt der drei Quartale davor. Der Gewinn stand auf dem Papier, das Geld verließ weiter das Haus. Ein Quartal macht noch keinen Sommer — und dieses Quartal war zudem das saisonal starke: Zum 1. Januar kommen laut Jahresbericht die meisten neuen Mitglieder und die frisch verhandelten Prämien.

Bewertung: 75 Millionen für 1,5 Milliarden Umsatz — warum das kein Schnäppchen sein muss

Jetzt zur Preisfrage. Zur Jahresmitte 2026 kostete ganz P3 an der Börse rund 75 Millionen US-Dollar (7,2 Millionen Aktien beider Klassen) — für fast 1,5 Milliarden Umsatz. Ein Kurs-Umsatz-Verhältnis von 0,05: Optisch bekommst du einen Dollar Umsatz für fünf Cent. Aber Vorsicht mit diesem Anker, er ist die vielleicht größte Falle dieser Aktie. Erstens sind Kopfpauschalen-Umsätze fast durchlaufende Posten — sie gehören größtenteils den Ärzten und Kliniken, nicht P3; das Bruttoergebnis war 2025 sogar negativ. Zweitens steht vor den Aktionären der Schuldenberg: Rechnet man die 379 Millionen Brutto-Schulden (31. März 2026) abzüglich Kasse zum Börsenwert hinzu, bezahlt ein Käufer des Gesamtunternehmens eher das Sechsfache des reinen Aktienwerts. Und drittens warten die Warrants aus Wahrheit Nr. 3. Das durchschnittliche Kursziel der wenigen Analysten, die den Titel begleiten, lag zuletzt gut ein Drittel über dem Kurs von Anfang Juli 2026 — nimm es als das, was es bei einem Micro Cap mit 15 Prozent Tagesschwankung ist: eine Meinung, kein Sicherheitsnetz. „Billig" ist hier keine Bewertungsaussage, sondern der Preis für ein dokumentiertes Überlebensrisiko.

Die Auswege: Was passieren kann — in beide Richtungen

Ein Rauchmelder-Befund ist kein Insolvenz-Urteil. Damit du einordnen kannst, was als Nächstes passieren kann, hier die dokumentierten Auswege — nüchtern sortiert:

- Kapitalerhöhung — der häufigste Ausgang. Der Bericht kündigt an, weiter „eine Kombination aus Fremdkapital, Aktienausgaben und Asset-Verkäufen" zu prüfen. Frisches Eigenkapital würde die Kasse füllen und die Going-Concern-Frage entschärfen — und zugleich die bestehenden Aktionäre verwässern; im Januar und Februar 2026 kamen bereits 18 Millionen US-Dollar aus einer Finanzierung im Gesellschafter-Umfeld.

- Weitere Stundungen. Die IHC-Verlängerung bis 2028 und die PIK-Klauseln zeigen: Die Gläubiger — allen voran der Großaktionär selbst — haben bisher kein Interesse am Stecker. Das kauft Zeit, verteuert aber jeden Monat (14 bis 19,5 Prozent Zins).

- Asset-Verkäufe. P3 hat es vorgemacht: Ende 2024 wurde das Florida-Geschäft für rund 15 Millionen US-Dollar verkauft. Weitere Verkäufe würden Kasse bringen — und das Umsatz-Fundament weiter verkleinern.

- Der operative Turnaround trägt. Wiederholt sich das Muster des Startquartals 2026 (Behandlungskosten um 81 Prozent der Prämien) auch in den saisonal schwächeren Quartalen, schrumpft das Loch aus eigener Kraft. Der erste Prüfstein ist der nächste Quartalsbericht, angekündigt für den 13. August 2026 — achte dort weniger auf den Gewinn als auf zwei Zeilen: operativer Cashflow und Kassenbestand.

Chancen und Risiken auf einen Blick

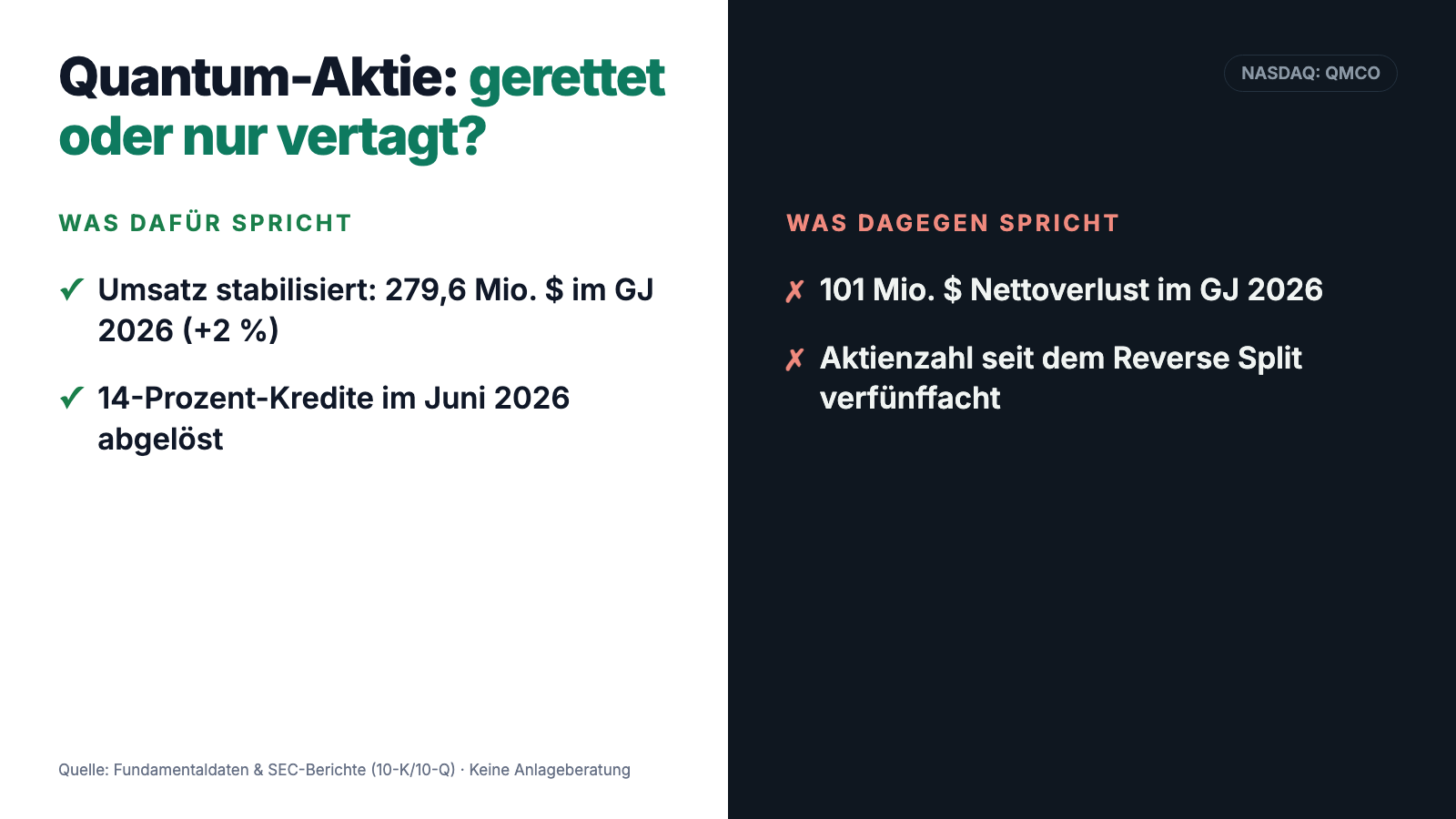

Was für P3 Health Partners spricht:

- Echte Substanz im Wachstumsmarkt: 1,459 Milliarden US-Dollar Umsatz (2025) mit rund 106.400 Medicare-Advantage-Mitgliedern in 23 Märkten — Value-Based Care gilt parteiübergreifend als Zukunftsmodell der US-Seniorenmedizin.

- Messbare operative Wende: Behandlungskosten im Startquartal 2026 bei rund 81 Prozent der Kopfpauschalen (Vorjahr: 95), operatives Ergebnis +8,2 Millionen, bereinigtes EBITDA +25,8 Millionen US-Dollar.

- Die Sanierung hat Methode: bewusste Trennung von Verlustverträgen (−10 Prozent Mitglieder), Verkauf des Florida-Geschäfts, neue Prämienverhandlungen — der Umsatz je Mitglied steigt.

- Geldgeber mit Eigeninteresse: Der Großaktionär finanziert selbst nach (18 Millionen Anfang 2026, 70-Millionen-Kreditlinie voll bereitgestellt) — wer so tief drinsteckt, lässt ungern fallen.

- Markttechnik: Kurs seit Jahresanfang mehr als verdreifacht, Relative Stärke 97, Aufwärtstrend-Stage — der Markt bepreist die Wende bereits (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Going-Concern-Hinweis in Jahres- und Quartalsbericht, vom Wirtschaftsprüfer ins Testat übernommen: 25,5 Millionen US-Dollar Kasse (31. März 2026) bei 85,2 Millionen operativem Mittelabfluss in vier Quartalen — rechnerische Reichweite rund 1,2 Quartale, Nachschub nur über neue Finanzierungen.

- Schuldenberg mit Eigendynamik: brutto 379,3 Millionen US-Dollar (31. März 2026, nach 336,7 drei Monate zuvor), Gesellschafterdarlehen zu 13,5 bis 19,5 Prozent, PIK-Zinsen, Zinsaufwand doppelt so hoch wie das operative Quartalsergebnis; 767,9 Millionen vertragliche Verpflichtungen, davon 347,9 Millionen binnen Jahresfrist.

- Verwässerungs-Maschine: 1:50-Reverse-Split zur Rettung der Nasdaq-Notiz, Warrants auf 6,2 Millionen zusätzliche Aktien bei nur 7,2 Millionen ausstehenden — der Erfolgsfall gehört zu großen Teilen zuerst den Gläubigern.

- Gewinnqualität: Der erste Quartalsgewinn (3,0 Millionen) entstand aus einem Steuer-Ertrag von 11,0 Millionen und 13,5 Millionen Altquartals-Entlastung; vor Steuern −8,0 Millionen, operativer Cashflow −27,5 Millionen.

- Marktenge und Klumpen: rund 15 Prozent Tagesschwankung, geringer Streubesitz (Insider halten gut die Hälfte), nur 4 Bundesstaaten, Abhängigkeit von Medicare-Advantage-Prämiensätzen, die die US-Politik jährlich neu festlegt.

Ein menschliches Fazit

Zurück zur grünen Ampel aus der Einleitung. Der Reflex, einem steigenden Kurs zu vertrauen, ist ja nicht dumm — er ist nur unvollständig. Ja, der Markt hat bei P3 etwas erkannt: Die operative Wende im Startquartal 2026 ist echt, die Sanierung hat einen Plan, und ein Großaktionär schiebt immer neues Geld nach. Aber ein Kurs, der sich verdreifacht, löscht keinen Rauch. Die Kasse deckt gut ein Quartal Geldabfluss, der Bericht dokumentiert die Zweifel am Fortbestand wörtlich, und die Rettung läuft zu 19,5 Prozent Zins über Warrants, die im Erfolgsfall zuerst bedient werden. Beides steht im selben Dokument — der Aufbruch und der Rauchmelder. Wenn dich das grüne Licht im Depot lockt: Schau nicht auf den Kurs, schau am 13. August 2026 auf zwei Zeilen im nächsten Quartalsbericht — operativer Cashflow und Kassenbestand. Sie entscheiden diese Geschichte, nicht die Relative Stärke. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- P3 Health Partners Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 26. März 2026)

- P3 Health Partners Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 14. Mai 2026)

- P3 Health Partners Inc. — SEC-Pflichtmitteilung 8-K vom 6. Juli 2026 (IHC-Stundung bis 2028, 14 % PIK-Zins)

- Vollständige SEC-Einreichungshistorie: EDGAR-Übersicht P3 Health Partners (sec.gov)

- Fundamentaldaten (Quartalsreihen, Bilanz- und Bewertungskennzahlen, Analystenkonsens; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Überblick: „Insolvenzgefahr-Radar: die Top 10"; Kennzahlen-Detailseite: P3 Health Partners auf Börsenlotse

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in P3-Health-Partners-Aktien.

Unser Fazit auf einen Blick

- Markt & Substanz positiv

- Echtes Geschäft im Wachstumsfeld Value-Based Care: 1,459 Milliarden US-Dollar Umsatz (2025), rund 106.400 Medicare-Advantage-Mitglieder in 23 Märkten — kein Konzeptpapier, sondern laufender Versorgungsbetrieb.

- Operative Wende positiv

- Im Startquartal 2026 fielen die Behandlungskosten auf rund 81 Prozent der Kopfpauschalen (Vorjahr: 95), das operative Ergebnis drehte auf +8,2 Millionen, das bereinigte EBITDA auf +25,8 Millionen US-Dollar — die „weniger, aber besser"-Sanierung greift messbar.

- Markttechnik positiv

- Kurs seit Jahresanfang mehr als verdreifacht, Relative Stärke 97, etablierter Aufwärtstrend — der Markt bepreist das Comeback bereits (Datenstand 8. Juli 2026).

- Liquidität negativ

- Going-Concern-Hinweis in 10-K und 10-Q, vom Prüfer ins Testat übernommen: 25,5 Millionen US-Dollar Kasse (31. März 2026) bei 85,2 Millionen operativem Mittelabfluss in vier Quartalen — Reichweite rechnerisch rund 1,2 Quartale; deshalb Treffer im „Insolvenzgefahr-Radar".

- Finanzierung negativ

- Brutto-Schulden in einem Quartal von 336,7 auf 379,3 Millionen US-Dollar gewachsen; Gesellschafterdarlehen zu 13,5 bis 19,5 Prozent mit PIK-Zins; der Zinsaufwand des Startquartals (16,8 Millionen) war doppelt so hoch wie das operative Ergebnis.

- Verwässerung negativ

- 1:50-Reverse-Split zur Rettung der Nasdaq-Notiz (April 2025); Warrants auf 6,2 Millionen zusätzliche Class-A-Aktien bei nur 7,2 Millionen ausstehenden Aktien — der Erfolgsfall gehört zu großen Teilen zuerst den Gläubigern.

P3 Health Partners ist ein dokumentierter Rauchmelder-Fall mit echtem Comeback-Ansatz: Die operative Wende des Startquartals 2026 ist messbar, aber die Kasse deckt nur gut ein Quartal Geldabfluss, der Bericht dokumentiert erhebliche Zweifel am Fortbestand, und die Rettung läuft über teure Gesellschafterdarlehen samt Warrant-Pipeline. Kein Insolvenz-Urteil — aber eine Wette auf die Refinanzierung. Keine Anlageberatung.

Bitte beachten

- Rauchmelder-Frame: Diese Einordnung ist ein Liquiditäts-Befund, kein Urteil über eine tatsächliche Insolvenz; dokumentierte Auswege sind Kapitalerhöhung (gegen Verwässerung), Gläubiger-Stundungen (IHC bis 2028, 14 % PIK) und Asset-Verkäufe.

- Aktienzahl nach 1:50-Reverse-Split: 3.325.858 Class A + 3.919.124 Class V (Stand 11. Mai 2026) — Kennzahlen aus der Zeit vor April 2025 sind nur splitbereinigt vergleichbar.

- Sehr enge, sehr schwankungsanfällige Aktie: Tagesschwankungen um 15 Prozent, Insider halten gut die Hälfte der Anteile, Institutionen nur rund 7 Prozent (Datenstand 8. Juli 2026).

Häufige Fragen

P3 organisiert Value-Based Care für Medicare Advantage, die private US-Rentner-Krankenversicherung: Versicherer zahlen P3 eine feste Kopfpauschale je Senior, davon bezahlt P3 alle Behandlungen — bleibt etwas übrig, ist das der Gewinn, reicht es nicht, trägt P3 den Verlust. Zuletzt rund 106.400 Mitglieder in 23 Märkten in vier US-Bundesstaaten; Sitz ist Henderson, Nevada.

Der Scanner misst Kasse gegen Geldabfluss: Zum 31. März 2026 standen 25,5 Millionen US-Dollar Kasse einem operativen Mittelabfluss von 85,2 Millionen US-Dollar in den letzten vier Quartalen gegenüber — rechnerisch reicht das rund 1,2 Quartale. Das ist ein Rauchmelder-Befund, kein Insolvenz-Urteil: P3 füllt das Loch bislang laufend mit neuen Finanzierungen nach.

Im Jahresbericht 2025 und im Quartalsbericht Q1 2026 erklärt das Management wörtlich, die vorhandenen Geldmittel reichten nicht für die geplanten Aktivitäten des nächsten Jahres; es bestünden „erhebliche Zweifel" an der Unternehmensfortführung. Auch der Wirtschaftsprüfer hat diese Zweifel in sein Testat aufgenommen. Das Management verweist zugleich auf geplante Kapitalmaßnahmen, deren Erfolg aber nicht gesichert ist.

Nur mit Fußnoten: Im ersten Quartal 2026 drehte das operative Ergebnis auf +8,2 Millionen US-Dollar und die Behandlungskosten fielen auf rund 81 Prozent der Prämien — ein echter Fortschritt. Der Nettogewinn von 3,0 Millionen entstand aber erst durch einen Steuer-Ertrag von 11,0 Millionen; vor Steuern stand −8,0 Millionen, und operativ flossen weiter 27,5 Millionen US-Dollar ab.

Im April 2025 wandelte P3 je 50 alte Aktien in eine neue um — aus 163,2 Millionen Class-A-Aktien wurden 3,26 Millionen, aus 196,0 Millionen Class-V-Aktien 3,92 Millionen. Am Firmenwert ändert das nichts; laut Jahresbericht diente es dazu, die Mindestkurs-Anforderung der Nasdaq zu erfüllen und so die Börsennotiz zu retten.

Dokumentiert sind vier Wege: eine Kapitalerhöhung (der häufigste Ausgang — sie füllt die Kasse, verwässert aber die Aktionäre), weitere Gläubiger-Stundungen wie die IHC-Verlängerung bis 2028 zu 14 Prozent PIK-Zins, Asset-Verkäufe nach dem Vorbild des Florida-Geschäfts — und der operative Turnaround selbst. Erster Prüfstein ist der Quartalsbericht am 13. August 2026.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.