Cheesecake-Factory-Aktie: Rekordumsatz, sinkender Gewinn — und ein Wachstum, das nicht mehr vom Namensgeber kommt

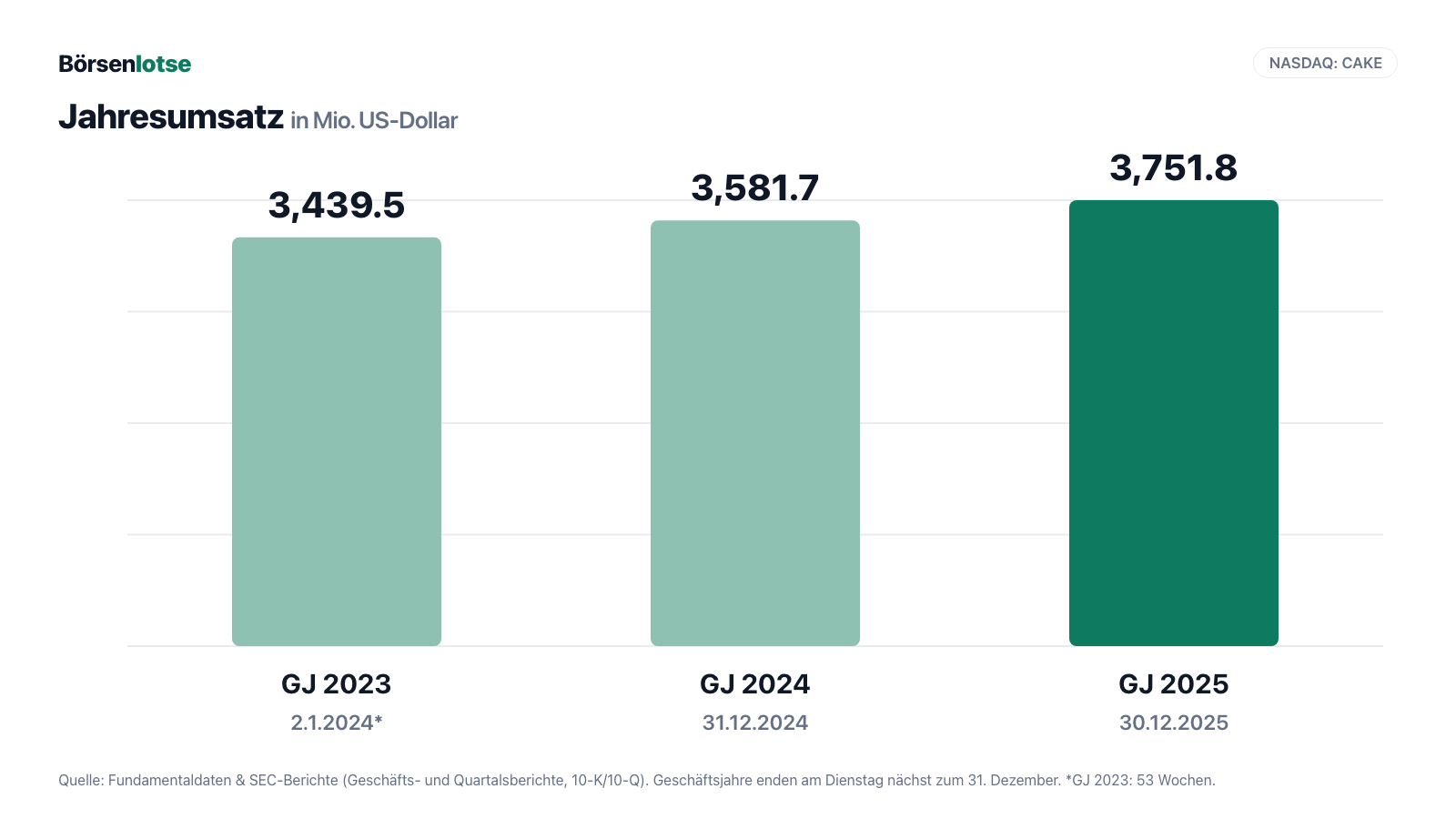

The Cheesecake Factory setzte im Geschäftsjahr 2025 mit 3,75 Milliarden US-Dollar so viel um wie nie (+4,7 Prozent) — und verdiente trotzdem weniger als im Vorjahr (148,4 statt 156,8 Millionen Nettogewinn). Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: Der Namensgeber wächst nur noch über den Menüpreis (Kern-Comps plus 0,1 Prozent bei 1,9 Prozent weniger Gästen), das echte Tempo liefern die kleinen Schwestermarken North Italia und Flower Child, und eine abgelöste Wandelanleihe kostete unterm Strich 15,9 Millionen. Keine Anlageberatung — nur die Frage, was ein vertrautes Schild wert ist, wenn dahinter umgebaut wird.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet die angenehmen Dinge betrifft: die Vertrautheits-Falle. Sie funktioniert so: Was wir gut kennen und mögen, halten wir automatisch für sicher. Die riesige Speisekarte, die großzügigen Portionen, die Käsekuchen-Vitrine am Eingang — The Cheesecake Factory ist für Millionen Amerikaner ein Stück Alltag, und dieses warme Gefühl übersetzt der Kopf allzu gern in „solide Aktie". The Cheesecake Factory Incorporated (Nasdaq: CAKE) aus dem kalifornischen Calabasas Hills liefert im Geschäftsjahr 2025 tatsächlich eine gute Nachricht: den höchsten Umsatz der Firmengeschichte, 3,75 Milliarden US-Dollar. Nur steht daneben eine zweite Zahl, die weniger vertraut klingt: Der Gewinn sank. Deshalb machen wir einen Deal: Bevor du der Marke aus reiner Vertrautheit vertraust, lesen wir gemeinsam, was das Unternehmen selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt von einem Konzern, der bei laufendem Betrieb umgebaut wird — mit neuem Wachstumsmotor und frisch renovierter Bilanz. Am Ende entscheidest du selbst.

Was Cheesecake Factory eigentlich macht — und für wen

The Cheesecake Factory betreibt keine Fast-Food-Theken, sondern Full-Service-Restaurants: Man sitzt, wird bedient, isst aus einer Karte mit über 200 Gerichten und geht selten ohne ein Stück Käsekuchen. Zum Konzern gehören zum 30. Dezember 2025 368 eigene Restaurants in den USA und Kanada, verteilt auf mehrere Marken: 216 unter dem Namen The Cheesecake Factory, dazu die moderne Italien-Marke North Italia (48 Lokale), das gesundheitsbewusste Schnell-Bedien-Konzept Flower Child (43) und ein Bündel weiterer Marken aus der Übernahme von Fox Restaurant Concepts (55 Lokale, im Bericht „Other FRC"). Weitere 35 Cheesecake-Factory-Restaurants betreiben internationale Partner per Lizenz. Dazu kommt eine oft übersehene zweite Säule: eine eigene Bäckerei-Sparte, die die Käsekuchen für die eigenen Restaurants, für die Lizenznehmer und für andere Abnehmer produziert. Gegründet wurde das Ganze aus genau dieser Bäckerei: Evelyn Overton buk die Kuchen, ihr Sohn David Overton eröffnete 1978 das erste Restaurant in Beverly Hills — und ist bis heute Chairman und CEO. Rund 48.400 Menschen arbeiten für den Konzern, gut 47.000 davon in den Restaurants.

Eine Kalender-Besonderheit gehört an den Anfang, weil sie beim Zahlenlesen stolpern lässt: Cheesecake Factory nutzt ein 52/53-Wochen-Geschäftsjahr, das am Dienstag endet, der dem 31. Dezember am nächsten liegt. Das „Geschäftsjahr 2025" endete am 30. Dezember 2025 und umfasste 52 Wochen; das „erste Quartal des Geschäftsjahres 2026" sind die 13 Wochen bis zum 31. März 2026. Alle paar Jahre schiebt sich eine 53. Woche ein und bläht den Jahresumsatz optisch auf — das Geschäftsjahr 2025 war davon nicht betroffen. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der Umsatz steht auf Rekord, doch der Gewinn fiel — und das Wachstum kommt nicht mehr vom Namensgeber, sondern von den kleinen Schwestermarken. Wie schnell aus einem vertrauten Publikumsliebling eine Umbaustelle wird, sieht man selten so deutlich wie hier — und dass Aufmerksamkeit allein kein Geschäftsmodell ist, haben wir beim Reddit-Liebling AMC Entertainment seziert, während der Ouster-Fall zeigt, wie eine schöne Story und das Kleingedruckte auseinanderfallen können.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Cheesecake Factory kam über unseren Growth-Scanner „Joshua" auf die Rechercheliste — dort belegte die Aktie am 17. Juli 2026 Rang 17 von 75 Treffern. „Joshua" filtert auf Firmen mit sichtbarer Wachstumsdynamik in Umsatz und Ergebnis; dass ein gut 30 Jahre alter Restaurant-Betreiber in einem Growth-Scanner landet, ist die erste kleine Überraschung. Der Grund liegt im jüngsten Quartal: plus 5,6 Prozent Umsatz und rund plus 50 Prozent Nettogewinn im ersten Quartal des Geschäftsjahres 2026 (dazu später mehr) reichen, um in einem Momentum-getriebenen Wachstumsfilter aufzutauchen. Aber Vorsicht — ein Scanner meldet Bewegung, nicht Qualität. Merke dir diesen Fingerabdruck: Ein Wachstums-Treffer sagt dir, dass sich etwas beschleunigt hat; er sagt dir nicht, ob die Beschleunigung vom Motor kommt oder vom Gefälle. Genau das trennen wir jetzt auf. Zur Einordnung: Auf klassische Wert-Kennzahlen schaut derselbe Scanner deutlich nüchterner — ein Kurs-Buchwert-Verhältnis um 8,7 und ein nachlaufendes Kurs-Gewinn-Verhältnis um 23–24 (Datenstand 17. Juli 2026) sind kein Schnäppchen-Signal.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt. Cheesecake Factory ist keine Boom-Bust-Wette, sondern eine bemerkenswert stetige Umsatzmaschine: 3.439,5 Millionen US-Dollar im Geschäftsjahr 2023, 3.581,7 Millionen im Geschäftsjahr 2024, 3.751,8 Millionen im Geschäftsjahr 2025 — drei Jahre in Folge nach oben, zuletzt plus 4,7 Prozent. Auch die Profitabilität erholte sich stark: Der Nettogewinn kletterte von 101,4 Millionen (Geschäftsjahr 2023) auf 156,8 Millionen (Geschäftsjahr 2024), das verwässerte Ergebnis je Aktie von 2,07 auf 3,20 US-Dollar. Und der Konzern verdient echtes Geld: Im Geschäftsjahr 2025 lag das Ergebnis aus dem laufenden Geschäft bei 187,3 Millionen US-Dollar, gut die Hälfte mehr als 2023. Wer nur diese Kurve sieht, sieht eine Erfolgsgeschichte auf Schiene.

Aber jetzt die zweite Zahl, und sie ist der rote Faden: Im Geschäftsjahr 2025 fiel der Nettogewinn — von 156,8 auf 148,4 Millionen US-Dollar, das verwässerte Ergebnis je Aktie von 3,20 auf 3,06 US-Dollar. Das ist ungewöhnlich: Der Umsatz stieg, das operative Ergebnis stieg, und trotzdem blieb unterm Strich weniger übrig. Der Grund steht weiter unten in der Gewinn-und-Verlust-Rechnung — und führt uns direkt zu den unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

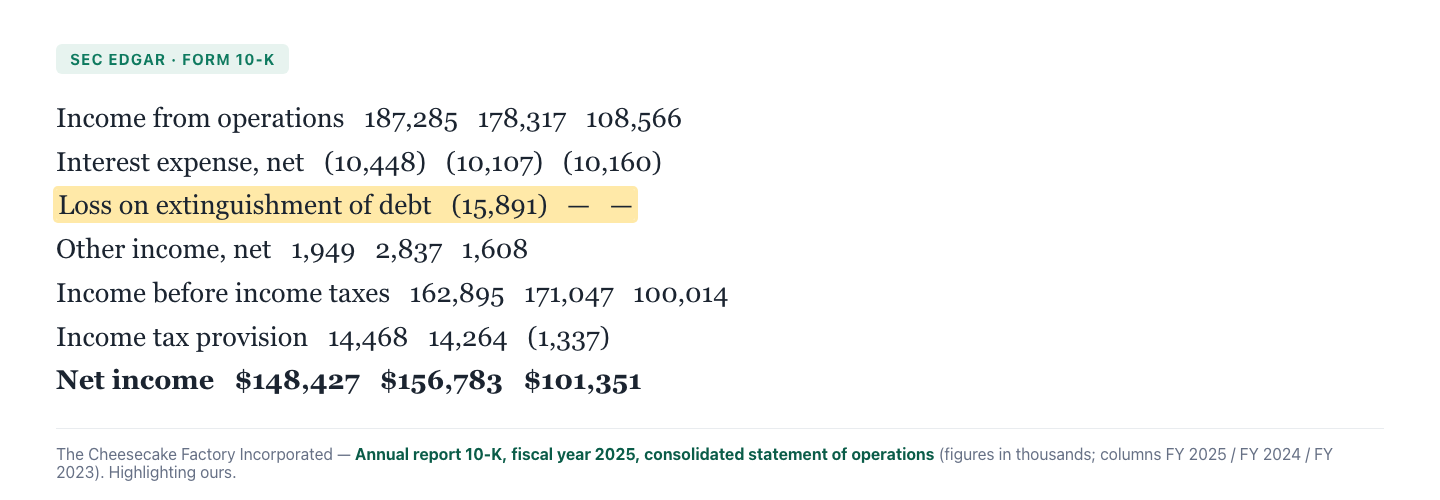

Unbequeme Wahrheit Nr. 1: Rekordumsatz, aber der Gewinn sank — eine Anleihen-Ablösung fraß den Zuwachs

Warum verdient eine Firma weniger, obwohl sie mehr umsetzt und operativ mehr verdient? Weil zwischen „Ergebnis aus dem laufenden Geschäft" und „Nettogewinn" ein Sonderposten steht, der 2024 noch fehlte:

„Income from operations 187,285 … Loss on extinguishment of debt (15,891) … Net income $ 148,427" (Vorjahr: „Net income $ 156,783").

Übersetzung: „Ergebnis aus dem laufenden Geschäft 187,285 … Verlust aus der vorzeitigen Tilgung von Schulden (15,891) … Nettogewinn 148,427" (Vorjahr: „Nettogewinn 156,783"); Angaben in Tausend US-Dollar.

— The Cheesecake Factory Incorporated, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Konzern-Gewinn-und-Verlust-Rechnung

Was war passiert? Im Februar 2025 begab Cheesecake Factory neue Wandelanleihen (englisch „convertible senior notes") über 575,0 Millionen US-Dollar mit Fälligkeit 2030 und tilgte damit im Wesentlichen die alten, 2026 fällig gewordenen Wandelanleihen vorzeitig. Eine Wandelanleihe ist ein Kredit, der sich unter bestimmten Bedingungen in Aktien verwandeln kann — für den Konzern eine vergleichsweise zinsgünstige Finanzierung, für die du aber im Zweifel mit frischen Aktien bezahlst. Die vorzeitige Ablösung ist kaufmännisch sinnvoll (die Fälligkeit wandert von 2026 auf 2030, der Konzern gewinnt vier Jahre Ruhe), aber sie kostet einmalig: Der Buchverlust von 15,9 Millionen US-Dollar plus höhere Wertminderungen auf einzelne Standorte (23,0 statt 13,6 Millionen) drückten die Nettomarge von 4,4 auf 4,0 Prozent. Zur Fairness: Das ist ein Einmaleffekt, kein Loch im Tagesgeschäft — im ersten Quartal des Geschäftsjahres 2026 verdiente der Konzern prompt wieder deutlich mehr. Aber die Lehre bleibt: „Rekordumsatz" und „Rekordgewinn" sind zwei verschiedene Sätze, und die Vertrautheits-Falle liest gern nur den ersten.

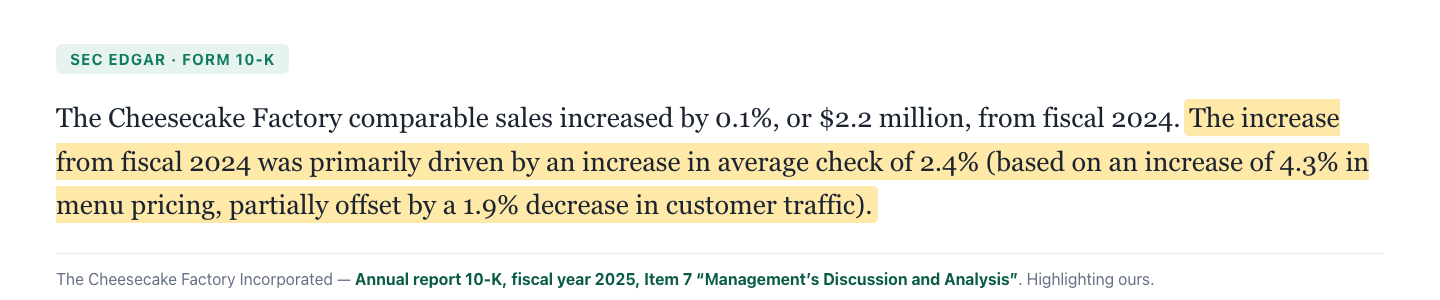

Unbequeme Wahrheit Nr. 2: Der Namensgeber wächst nur noch über den Preis, nicht über Gäste

Die wichtigste Kennzahl einer Restaurantkette sind die vergleichbaren Umsätze (englisch „comparable sales") — der Umsatz jener Restaurants, die schon mindestens ein volles Jahr geöffnet haben. Sie zeigen, ob das Kerngeschäft aus eigener Kraft wächst oder nur, weil neue Lokale dazukommen. Für die Marke The Cheesecake Factory liest sich diese Zahl im Geschäftsjahr 2025 so:

„The Cheesecake Factory comparable sales increased by 0.1%, or $2.2 million, from fiscal 2024. The increase from fiscal 2024 was primarily driven by an increase in average check of 2.4% (based on an increase of 4.3% in menu pricing, partially offset by a 1.9% [decrease in customer traffic])."

Übersetzung: „Die vergleichbaren Umsätze von The Cheesecake Factory stiegen gegenüber dem Geschäftsjahr 2024 um 0,1 Prozent bzw. 2,2 Millionen US-Dollar. Der Anstieg gegenüber dem Geschäftsjahr 2024 beruhte im Wesentlichen auf einem um 2,4 Prozent höheren Durchschnittsbon (getragen von 4,3 Prozent höheren Menüpreisen, teilweise ausgeglichen durch 1,9 Prozent weniger Gästeverkehr)."

— The Cheesecake Factory Incorporated, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management’s Discussion and Analysis"

Stell dir einen Wirt vor, der am Jahresende sagt: „Umsatz gehalten!" — und auf Nachfrage einräumt, dass er das nur geschafft hat, weil er die Preise um 4,3 Prozent erhöht und dafür 1,9 Prozent seiner Gäste verloren hat. Genau das steht hier, nur für eine Milliarden-Marke. Für die Restaurant-Branche ist das die unbequemste Kombination, weil beide Hebel gegenläufig altern: Preiserhöhungen haben eine Obergrenze (irgendwann geht der Gast lieber woanders hin), Gästeschwund selten eine sichtbare Untergrenze. Zur Fairness: 4,3 Prozent Preisplus liegt eher unter der Lebensmittel-Inflation der Jahre davor, Cheesecake Factory hat also nicht überzogen — und ein reifes Kernkonzept, das seine Preismacht behält, ist mehr wert als eines, das sie verliert. Aber „vergleichbarer Umsatz plus 0,1 Prozent" heißt in Klartext: Das Flaggschiff wächst aus eigener Kraft praktisch nicht mehr. Und damit stellt sich die Frage, woher das Wachstum dann kommt.

Unbequeme Wahrheit Nr. 3: Das echte Wachstum liefern die kleinen Marken — aber auch das hat eine Kehrseite

Die Antwort steht in denselben Berichten: Nicht der Namensgeber, sondern die kleinen Schwestermarken treiben das Wachstum. Flower Child, das gesundheitsbewusste Konzept, legte kräftig zu:

„Flower Child sales increased 27.8% to $185.3 million for fiscal 2025 compared to $145.0 million for fiscal 2024."

Übersetzung: „Die Umsätze von Flower Child stiegen im Geschäftsjahr 2025 um 27,8 Prozent auf 185,3 Millionen US-Dollar gegenüber 145,0 Millionen im Geschäftsjahr 2024."

— The Cheesecake Factory Incorporated, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management’s Discussion and Analysis"

Auch die moderne Italien-Marke North Italia wuchs um 16,5 Prozent. Das ist die gute Nachricht — und der eigentliche Grund für den Wachstums-Treffer im Scanner. Nur muss man genau hinschauen, wie dieses Wachstum entsteht. Bei North Italia kam es fast ausschließlich über neue Lokale: Die Zahl der Restaurant-Betriebswochen stieg, aber die vergleichbaren Umsätze fielen um rund 2 Prozent. Im Geschäftsjahr 2025 eröffnete der Konzern insgesamt 25 neue Restaurants (vier Cheesecake Factory, sechs North Italia, neun weitere FRC-Lokale, sechs Flower Child). Neue Restaurants sind teuer, bevor sie Geld verdienen — im Bericht taucht das als „Preopening costs" (Vorlaufkosten) auf, die im Geschäftsjahr 2025 auf 33,1 Millionen US-Dollar stiegen. Übersetzt: Der neue Wachstumsmotor läuft, aber er wird mit Kapital befeuert, nicht (noch nicht) mit steigenden Umsätzen je bestehendem Lokal. Merke dir den Unterschied: Wachstum über neue Standorte ist eine Investitions-Entscheidung mit Rückzahlungsfrist; Wachstum über vergleichbare Umsätze ist geschenkte Marge. Cheesecake Factory hat gerade viel vom Ersten und wenig vom Zweiten.

Unbequeme Wahrheit Nr. 4: Eine schlanke Eigenkapitaldecke über einem Berg aus Leasing und Wandelanleihen

Ein Restaurantkonzern ist ein Immobilien- und Personalgeschäft im Kostüm der Gastronomie. Das sieht man in der Bilanz zum 30. Dezember 2025: Den 215,7 Millionen US-Dollar Kasse (nach 84,2 Millionen im Vorjahr — die neue Anleihe füllte das Konto) stehen 561,3 Millionen langfristige Schulden gegenüber (im Kern die 575,0 Millionen Wandelanleihen 2030) sowie 1,33 Milliarden US-Dollar Leasingverbindlichkeiten für die gemieteten Restaurantflächen. Das ausgewiesene Eigenkapital beträgt bei alldem nur 436,4 Millionen US-Dollar — bei einer Bilanzsumme von 3,26 Milliarden. Das klingt dünn, hat aber zum Teil einen harmlosen Grund: Über Jahre hat der Konzern für fast zwei Milliarden US-Dollar eigene Aktien zurückgekauft, und diese „eigenen Anteile" mindern das Buch-Eigenkapital. Trotzdem gilt: Die Wandelanleihe ist keine kostenlose Finanzierung. Wandelt sie sich eines Tages in Aktien, wird dein Anteil am Kuchen kleiner — die klassische Verwässerung, bei der ständig neue Stücke abgeschnitten werden. Und die Leasingverpflichtungen sind Fixkosten, die auch dann pünktlich fällig sind, wenn ein paar Gäste weniger kommen — siehe Wahrheit Nr. 2. Zur Fairness: Der operative Cashflow trägt das bequem, die Zinslast (netto 10,4 Millionen im Geschäftsjahr 2025) ist überschaubar, und die Fälligkeit 2030 verschafft Luft. Aber wer CAKE kauft, kauft eine kapitalintensive Kette mit schlanker Eigenkapitaldecke — kein Bilanz-Bollwerk.

Bewertung: 4,1 Milliarden Börsenwert — nahe dem Hoch

Mitte Juli 2026 lag der Börsenwert von Cheesecake Factory bei rund 4,1 Milliarden US-Dollar, die Aktie damit nahe ihrem 52-Wochen-Hoch (Datenstand 17. Juli 2026). Auf den Gewinn bezogen ist das weder billig noch teuer, sondern durchschnittlich: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 23–24 (bezogen auf ein Zwölf-Monats-Ergebnis je Aktie von rund 3,54 US-Dollar, das den starken Jahresauftakt 2026 schon enthält), das Kurs-Umsatz-Verhältnis rund 1,1, die Dividendenrendite rund 1,4 Prozent. Das Kurs-Buchwert-Verhältnis von rund 8,7 sieht auf den ersten Blick sportlich aus, ist aber — siehe oben — vor allem ein Artefakt der jahrelangen Aktienrückkäufe, die den Buchwert zusammengekauft haben; bei einem restaurantlastigen Geschäft ist das Kurs-Buchwert-Verhältnis ohnehin wenig aussagekräftig. Der „Blick der Profis" liest sich damit nüchtern: Der Markt bezahlt Cheesecake Factory als das, was es ist — eine solide, stetig wachsende, gut geführte Kette, deren Wachstum aber gerade den Motor wechselt und deren Gewinnqualität im Geschäftsjahr 2025 einen Einmal-Dämpfer bekam. Der stärkste Anker für Optimisten ist das jüngste Quartal:

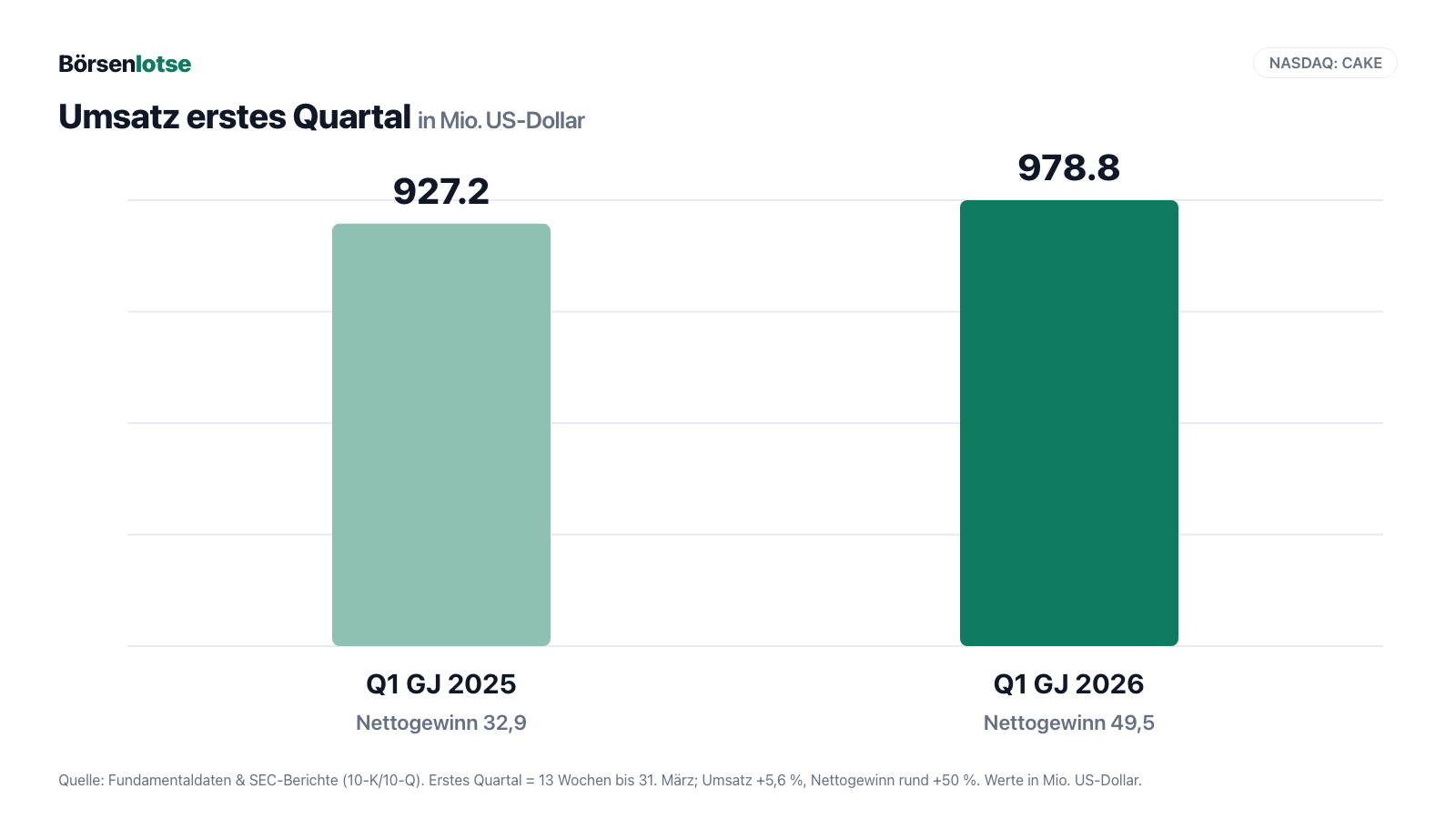

Im ersten Quartal des Geschäftsjahres 2026 stieg der Umsatz um 5,6 Prozent auf 978,8 Millionen US-Dollar, der Nettogewinn sprang von 32,9 auf 49,5 Millionen — ohne den Anleihen-Sondereffekt des Vorjahres. Ein Quartal macht noch keinen Sommer, aber es zeigt, dass die Ertragskraft ohne Einmalbelastung wieder deutlich höher liegt. Rund 7,5 Prozent der Aktien halten Insider, der überwiegende Teil liegt bei institutionellen Investoren (Datenstand 17. Juli 2026).

Chancen und Risiken auf einen Blick

Was für Cheesecake Factory spricht:

- Stetigkeit und Größe: drei Jahre steigender Umsatz auf einen Rekord von 3.751,8 Millionen US-Dollar (Geschäftsjahr 2025, +4,7 Prozent), 368 eigene Restaurants plus 35 internationale Lizenz-Lokale, echte Ertragskraft (Ergebnis aus laufendem Geschäft 187,3 Millionen).

- Ein neuer Wachstumsmotor ist da und läuft: Flower Child plus 27,8 Prozent auf 185,3 Millionen, North Italia plus 16,5 Prozent; 25 Neueröffnungen im Geschäftsjahr 2025 — die Firma ist nicht auf die eine reife Marke angewiesen.

- Starker Jahresauftakt 2026: plus 5,6 Prozent Umsatz und rund plus 50 Prozent Nettogewinn im ersten Quartal des Geschäftsjahres 2026 (13 Wochen bis 31. März 2026), ohne Anleihen-Sondereffekt.

- Aktionärsfreundlich: 153,9 Millionen US-Dollar Aktienrückkäufe und 55,2 Millionen (1,08 US-Dollar je Aktie) Dividende im Geschäftsjahr 2025; die 2026er Wandelanleihen wurden auf 2030 verlängert — vier Jahre Finanzierungsruhe.

- Gründergeführt und erfahren: David Overton, der 1978 das erste Restaurant eröffnete, ist bis heute Chairman und CEO — eine seltene Kontinuität an der Spitze.

Was dagegen spricht:

- Der Namensgeber wächst nur noch über den Preis: vergleichbare Umsätze der Kernmarke plus 0,1 Prozent im Geschäftsjahr 2025 — getragen von 4,3 Prozent Menüpreis bei 1,9 Prozent weniger Gästen. Preismacht hat eine Obergrenze.

- Gewinnqualität mit Dämpfer: Rekordumsatz, aber der Nettogewinn fiel von 156,8 auf 148,4 Millionen (verwässertes Ergebnis je Aktie 3,06 statt 3,20 US-Dollar), belastet durch 15,9 Millionen Anleihen-Ablöseverlust und höhere Wertminderungen; Nettomarge nur 4,0 Prozent.

- Wachstum auf Pump der eigenen Kasse: North Italia wuchs über neue Lokale, die vergleichbaren Umsätze dort fielen um rund 2 Prozent; Vorlaufkosten für Neueröffnungen stiegen auf 33,1 Millionen — der neue Motor kostet erst, bevor er trägt.

- Schlanke Eigenkapitaldecke: 436,4 Millionen Eigenkapital gegen 575,0 Millionen Wandelanleihen und 1,33 Milliarden Leasingverbindlichkeiten (30. Dezember 2025); die Wandelanleihe kann später verwässern.

- Dünne Margen, hohe Fixkosten: In der Vollgastronomie drücken Löhne (1,31 Milliarden im Geschäftsjahr 2025) und Mieten die Marge; jeder Gästeschwund trifft ein Geschäft mit rund 4 Prozent Nettomarge sofort.

Ein menschliches Fazit

Zurück zur Vertrautheits-Falle vom Anfang. Ihr Kern ist nicht, dass vertraute Marken schlechte Investments wären — oft sind sie sogar gute. Ihr Kern ist, dass Vertrautheit das Prüfen ersetzt: Wir kennen den Käsekuchen, also nicken wir die Aktie durch. Wer stattdessen die Berichte liest, findet keine Katastrophe, aber auch kein Selbstläufer-Wunder — sondern einen Konzern im Umbau bei laufendem Betrieb. Der reife Namensgeber hält seinen Umsatz nur noch über den Preis, der neue Wachstumsmotor (North Italia, Flower Child, die FRC-Marken) läuft, wird aber noch aus der eigenen Kasse befeuert, und der Rekordumsatz des Geschäftsjahres 2025 traf auf einen Gewinn, den eine Anleihen-Ablösung nach unten zog. Die gute Nachricht steht im jüngsten Quartal: Ohne Sondereffekt springt die Ertragskraft wieder, und ein gründergeführtes Management, das seine Aktien zurückkauft und seine Fälligkeiten auf 2030 verlängert, weiß, was es tut. Die ehrliche Frage an dich ist deshalb nicht „Schmeckt der Käsekuchen?" (er schmeckt), sondern: Willst du eine solide, mittelmäßig schnell wachsende Kette zum durchschnittlichen Preis — mit einem Flaggschiff, das nur über den Preis wächst, und einem neuen Motor, der sich erst noch beweisen muss? Cheesecake Factory ist kein Kartenhaus und keine Rakete. Es ist ein gut geführtes Restaurant-Imperium, das sich neu erfindet, während drinnen serviert wird. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- The Cheesecake Factory Incorporated — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 30. Dezember 2025; eingereicht 23. Februar 2026)

- The Cheesecake Factory Incorporated — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. Dezember 2024; eingereicht 24. Februar 2025)

- The Cheesecake Factory Incorporated — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 4. Mai 2026)

- The Cheesecake Factory Incorporated — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 3. November 2025)

- The Cheesecake Factory Incorporated — SEC-Quartalsbericht 10-Q zum 1. Juli 2025 (eingereicht 4. August 2025)

- The Cheesecake Factory Incorporated — SEC-Quartalsbericht 10-Q zum 1. April 2025 (eingereicht 5. Mai 2025)

- Vollständige SEC-Einreichungshistorie: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Bewertung, Kennzahlen, Aktionärsstruktur; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener-Daten: hauseigener Growth-Scanner „Joshua" (Stand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Cheesecake-Factory-Aktien.

Unser Fazit auf einen Blick

- Umsatzstetigkeit & Größe positiv

- Drei Jahre steigender Umsatz auf einen Rekord von 3.751,8 Millionen US-Dollar (Geschäftsjahr 2025, +4,7 Prozent), 368 eigene Restaurants plus 35 internationale Lizenz-Lokale, Ergebnis aus dem laufenden Geschäft 187,3 Millionen — eine stetige, profitable Kette ohne Boom-Bust-Zyklik (10-K Geschäftsjahr 2025).

- Gewinnqualität negativ

- Rekordumsatz, aber der Nettogewinn fiel von 156,8 auf 148,4 Millionen US-Dollar (verwässertes Ergebnis je Aktie 3,06 statt 3,20) — belastet durch 15,9 Millionen Verlust aus einer Anleihen-Ablösung und höhere Wertminderungen (23,0 statt 13,6 Millionen); Nettomarge nur 4,0 Prozent (10-K Geschäftsjahr 2025, Gewinn-und-Verlust-Rechnung).

- Wachstumsmotor & Kernmarke neutral

- Der Namensgeber wächst nur noch über den Preis (vergleichbare Umsätze +0,1 Prozent, Menüpreis +4,3 Prozent bei 1,9 Prozent weniger Gästen), das echte Tempo liefern Flower Child (+27,8 Prozent) und North Italia (+16,5 Prozent) — Letzteres aber über neue Lokale, die Comps dort fielen um rund 2 Prozent (10-K Geschäftsjahr 2025, MD&A).

- Bilanz & Kapitalstruktur neutral

- 215,7 Millionen Kasse gegen 575,0 Millionen Wandelanleihen (Fälligkeit 2030) und 1,33 Milliarden Leasingverbindlichkeiten bei nur 436,4 Millionen Eigenkapital (30. Dezember 2025); die schlanke Decke ist teils Folge der Aktienrückkäufe, die Wandelanleihe kann später verwässern, die Fälligkeit 2030 verschafft Ruhe (10-K Geschäftsjahr 2025, Bilanz).

- Kapitalrückführung & jüngstes Quartal positiv

- 153,9 Millionen Aktienrückkäufe und 55,2 Millionen Dividende (1,08 US-Dollar je Aktie) im Geschäftsjahr 2025; das erste Quartal des Geschäftsjahres 2026 (13 Wochen bis 31. März 2026) wuchs um 5,6 Prozent Umsatz und rund 50 Prozent Nettogewinn — ohne Anleihen-Sondereffekt (10-Q zum 31.03.2026).

The Cheesecake Factory ist ein Konzern im Umbau bei laufendem Betrieb: 3,75 Milliarden US-Dollar Rekordumsatz im Geschäftsjahr 2025, aber ein gesunkener Nettogewinn, den eine Anleihen-Ablösung nach unten zog. Der reife Namensgeber hält seinen Umsatz nur noch über den Menüpreis, das Wachstum liefern die kleinen Marken North Italia und Flower Child — teils über teure Neueröffnungen. Bilanz und Bewertung sind unauffällig-durchschnittlich, das jüngste Quartal war das stärkste seit Langem. Wer hier kauft, kauft eine solide, gründergeführte Kette mit mittlerem Wachstum zum durchschnittlichen Preis. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam CAKE über den hauseigenen Growth-Scanner „Joshua" (Rang 17 von 75, Stand 17. Juli 2026); der Treffer geht auf das starke erste Quartal des Geschäftsjahres 2026 zurück — ein Wachstums-Treffer meldet Beschleunigung, kein Qualitätsurteil.

- Cheesecake Factory nutzt ein 52/53-Wochen-Geschäftsjahr (Ende am Dienstag nächst zum 31. Dezember); das Geschäftsjahr 2025 endete am 30. Dezember 2025 und umfasste 52 Wochen. Alle Quartalsangaben tragen diesen Kalender-Versatz.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (Börsenwert rund 4,1 Milliarden US-Dollar, nahe 52-Wochen-Hoch); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Das nachlaufende Ergebnis je Aktie (rund 3,54 US-Dollar) enthält bereits das starke Quartal Q1 des Geschäftsjahres 2026.

Häufige Fragen

The Cheesecake Factory Incorporated (Nasdaq: CAKE) aus Calabasas Hills, Kalifornien, betreibt Full-Service-Restaurants mit einer über 200 Gerichte umfassenden Speisekarte. Zum Konzern gehören zum 30. Dezember 2025 368 eigene Lokale in den USA und Kanada — 216 unter der Marke The Cheesecake Factory, dazu North Italia (48), Flower Child (43) und weitere Fox-Restaurant-Concepts-Marken (55); 35 weitere Cheesecake-Factory-Restaurants laufen international per Lizenz. Dazu kommt eine eigene Bäckerei-Sparte. Umsatz im Geschäftsjahr 2025: 3.751,8 Millionen US-Dollar.

Cheesecake Factory nutzt ein 52/53-Wochen-Geschäftsjahr, das jeweils am Dienstag endet, der dem 31. Dezember am nächsten liegt. Das „Geschäftsjahr 2025" endete am 30. Dezember 2025 und umfasste 52 Wochen; das „erste Quartal des Geschäftsjahres 2026" sind die 13 Wochen bis zum 31. März 2026. Alle paar Jahre schiebt sich eine 53. Woche ein und erhöht den Jahresumsatz optisch — das Geschäftsjahr 2025 war davon nicht betroffen.

Der Umsatz stieg im Geschäftsjahr 2025 um 4,7 Prozent auf 3.751,8 Millionen US-Dollar und das operative Ergebnis auf 187,3 Millionen — der Nettogewinn fiel aber von 156,8 auf 148,4 Millionen. Grund ist ein Sonderposten: Im Februar 2025 löste der Konzern seine 2026 fälligen Wandelanleihen ab und begab neue mit Laufzeit bis 2030; der Buchverlust aus dieser vorzeitigen Tilgung betrug 15,9 Millionen US-Dollar. Dazu kamen höhere Wertminderungen (23,0 statt 13,6 Millionen). Die Nettomarge sank von 4,4 auf 4,0 Prozent.

Nicht mehr vom Namensgeber: Die vergleichbaren Umsätze der Marke The Cheesecake Factory stiegen im Geschäftsjahr 2025 nur um 0,1 Prozent, allein über 4,3 Prozent höhere Menüpreise bei 1,9 Prozent weniger Gästen. Das Tempo liefern die kleinen Schwestermarken: Flower Child plus 27,8 Prozent auf 185,3 Millionen US-Dollar und North Italia plus 16,5 Prozent — Letzteres allerdings über neue Lokale, die vergleichbaren Umsätze dort fielen um rund 2 Prozent. Im Geschäftsjahr 2025 eröffnete der Konzern 25 neue Restaurants.

Kapitalintensiv und geleast: Zum 30. Dezember 2025 standen 215,7 Millionen US-Dollar Kasse, 561,3 Millionen langfristige Schulden (im Kern 575,0 Millionen Wandelanleihen mit Fälligkeit 2030) und 1,33 Milliarden Leasingverbindlichkeiten gegen nur 436,4 Millionen Eigenkapital bei 3,26 Milliarden Bilanzsumme. Das schlanke Eigenkapital erklärt sich teils aus jahrelangen Aktienrückkäufen (kumuliert rund 2 Milliarden US-Dollar), die den Buchwert mindern.

Eher durchschnittlich: Mitte Juli 2026 lag der Börsenwert bei rund 4,1 Milliarden US-Dollar, die Aktie nahe ihrem 52-Wochen-Hoch. Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 23–24, das Kurs-Umsatz-Verhältnis um 1,1, die Dividendenrendite um 1,4 Prozent (Datenstand 17. Juli 2026). Das hohe Kurs-Buchwert-Verhältnis von rund 8,7 ist vor allem ein Artefakt der Aktienrückkäufe und bei einer Restaurantkette wenig aussagekräftig.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.