HF Sinclair: Wenn ein Zykliker im Value- und im Momentum-Filter zugleich blinkt

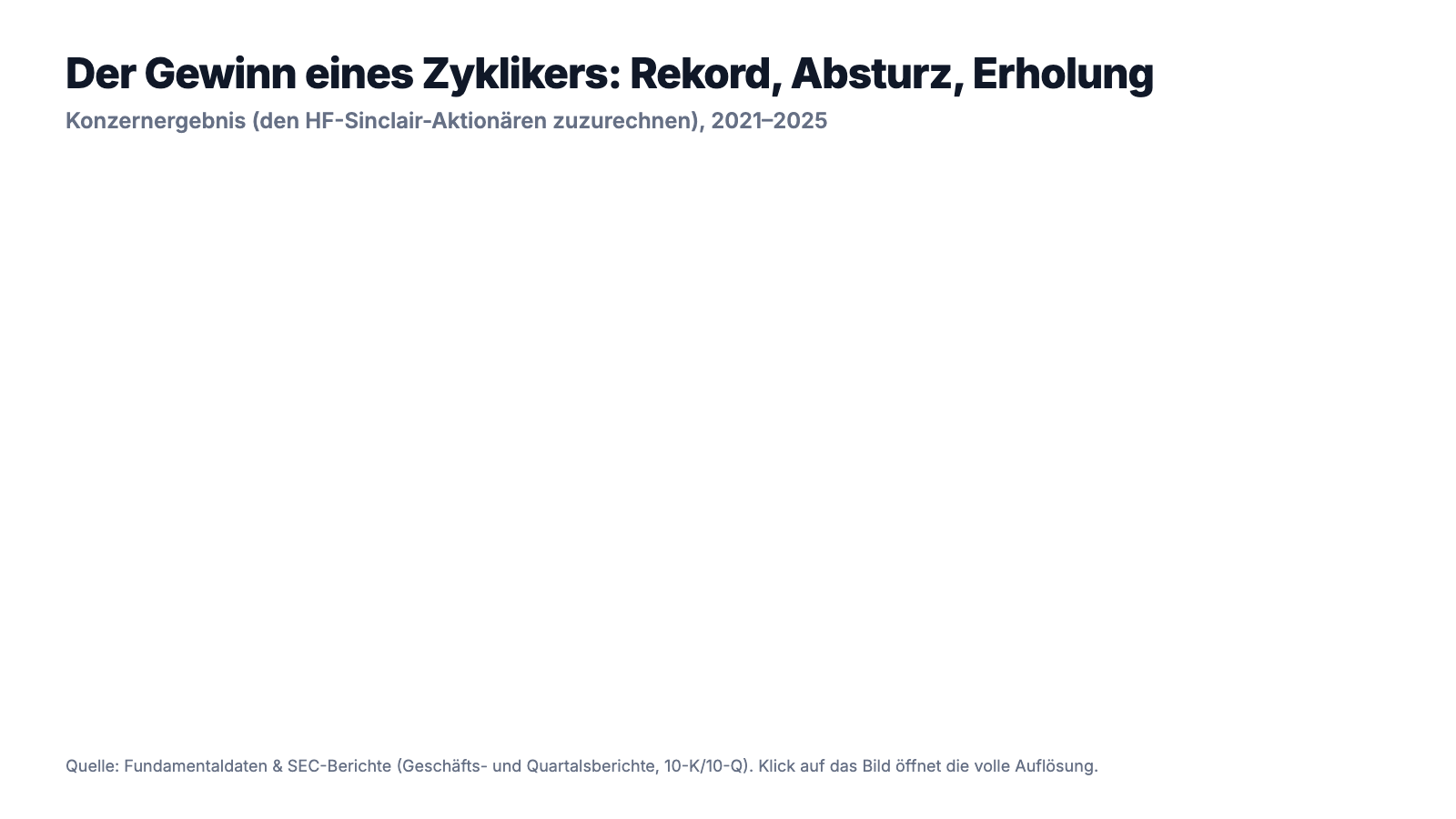

HF Sinclair (NYSE: DINO), der US-Raffineriekonzern aus dem HollyFrontier-Sinclair-Merger, taucht in unserem Growth-Scanner „Joshua" auf — und gleichzeitig in einem Dutzend Value- und Trendfilter (Datenstand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 gelesen: ein Konzerngewinn, der von 2,9 Milliarden US-Dollar (2022) auf 177 Millionen (2024) abstürzte und auf 579 Millionen (2025) zurückkletterte, ein Erneuerbaren-Segment mit roter Bruttomarge in jedem Jahr — und eine Aktie, deren Kurs-Gewinn-Verhältnis genau dann am niedrigsten aussieht, wenn die Gefahr am größten ist. Keine Anlageberatung — nur die Frage, welchen Punkt einer Sinuskurve du gerade für eine Trendlinie hältst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet die Rechenkundigen erwischt: die Zyklus-Falle. Sie funktioniert so: Man findet ein Unternehmen, das im letzten Rekordjahr sagenhaft viel verdient hat, teilt den Kurs durch diesen Gewinn — und hält das niedrige Ergebnis für ein Schnäppchen. Oder umgekehrt: Man sieht ein katastrophales Tiefpunktjahr, hält die Firma für kaputt und schaut nie wieder hin. Beide verwechseln denselben Fehler: Sie halten einen einzelnen Punkt auf einer Sinuskurve für eine Trendlinie. Kaum eine Aktie führt diese Falle im Sommer 2026 so lehrbuchhaft vor wie HF Sinclair Corporation (NYSE: DINO), der US-Raffineriekonzern aus dem Zusammenschluss von HollyFrontier und Sinclair Oil. Denn DINO tut etwas Seltenes: Die Aktie blinkt in unserem Growth-Scanner „Joshua" — und gleichzeitig in einem Dutzend klassischer Value- und Trendfilter (Datenstand 17. Juli 2026). Billig und im Aufwind zugleich, das klingt wie der Traum jedes Anlegers. Deshalb machen wir einen Deal: Bevor du dich von diesem Doppelblinken verführen lässt, lesen wir gemeinsam, was der Konzern selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und den jüngsten Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt eine Geschichte von einer Marge, die niemandem gehört. Am Ende entscheidest du selbst.

Was HF Sinclair eigentlich macht — und woraus der Gewinn entsteht

HF Sinclair verwandelt Rohöl in die Dinge, mit denen Amerika fährt, fliegt und schmiert. Der Konzern betreibt sieben Raffinerien (El Dorado, Tulsa, Puget Sound, Navajo, Woods Cross, Parco und Casper, dazu ein Asphaltgeschäft) und gliedert sich in fünf Segmente: Refining (Benzin, Diesel, Kerosin), Renewables (erneuerbarer Diesel aus Biomasse), Marketing (Tankstellen unter der Traditionsmarke Sinclair), Lubricants & Specialties (Schmierstoffe, u. a. Petro-Canada Lubricants, Red Giant Oil und Sonneborn) und Midstream (Pipelines, Tanklager und Verladeanlagen). Entstanden ist der heutige Konzern am 14. März 2022, als HollyFrontier den Kraftstoff- und Schmierstoffhändler Sinclair Oil übernahm und beide unter einer neuen Holding zusammenfasste — bei der US-Börsenaufsicht ist HF Sinclair deshalb als frisch registriertes Unternehmen geführt, nicht als umbenanntes. Sitz ist Dallas, das Geschäftsjahr endet am 31. Dezember, und Ende 2025 beschäftigte der Konzern rund 5.165 Menschen (4.301 in den USA, 656 in Kanada, 208 in Europa).

Um HF Sinclair zu verstehen, musst du nur einen Satz verinnerlichen: Der Gewinn einer Raffinerie ist eine Differenz, kein Preis. Eine Raffinerie kauft Rohöl und verkauft Benzin und Diesel; was hängen bleibt, ist die Spanne dazwischen — im Fachjargon der Crack-Spread (weil man Rohöl in seine Bestandteile „aufcrackt"). Diese Spanne kann eine Raffinerie kaum selbst steuern: Beide Seiten, Rohöl-Einkauf und Produktverkauf, werden an Weltmärkten gebildet. Steigt der Benzinpreis schneller als der Ölpreis, verdient HF Sinclair glänzend; kehrt sich das um, verdient der Konzern trotz voller Auslastung fast nichts. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Auf dem Papier ein billiger Value-Treffer mit Momentum — aber der Gewinn, den beide Brillen bewerten, ist der volatilste, den es an der Börse gibt: eine Marge, die von Woche zu Woche schwankt. Wie schnell ein Energiegeschäft zwischen Rausch und Kater pendelt, haben wir beim Öl-Förderer Vaalco Energy schon einmal seziert — und warum ein „grünes" Zukunftssegment jahrelang Geld verbrennen kann, beim Brennstoffzellen-Hersteller FuelCell Energy.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. HF Sinclair kam über den Growth-Scanner „Joshua" auf die Rechercheliste (Stand 17. Juli 2026) — bemerkenswert ist aber nicht ein einzelner Treffer, sondern die Konfluenz: DINO steht gleichzeitig in zwölf unserer Scanner, und die widersprechen sich scheinbar. Auf der Value-Seite taucht die Aktie in „Tobias Carlisle: Acquirer's Multiple", „James O'Shaughnessy: Trending Value", im KUV- und im KCF-Ranking auf — allesamt Filter, die nach billig bewerteten Firmen suchen. Auf der Trend-Seite meldet derselbe Scanner „Stan Weinstein: Stage 2" (Kurs über steigender 200-Tage-Linie), „Über 50- & 200-SMA" und „Institutionelle Akkumulation" — zuletzt stockten 11 Fonds auf, 6 reduzierten. Dahinter stehen plus 32 Prozent in 200 Tagen und plus 66 Prozent über zwölf Monate (Datenstand 17. Juli 2026), bei einem Kurs rund 11 Prozent unter dem Allzeithoch.

Übersetzt heißt das: Ein Rechenmodell hält DINO für billig, ein anderes für einen intakten Aufwärtstrend. Das ist genau die Konstellation, die die Zyklus-Falle scharf macht — ein Zykliker sieht am Übergang vom Tief zum Aufschwung oft gleichzeitig billig und stark aus, weil der Kurs schon dreht, während der ausgewiesene Gewinn noch das schwache Vorjahr abbildet. Die Fundamental-Kennzahlen des Scanners passen ins Bild: ein Kurs-Gewinn-Verhältnis um 10, ein Kurs-Buchwert-Verhältnis um 1,3 und ein Kurs-Umsatz-Verhältnis um 0,4 (Datenstand 17. Juli 2026) — Werte, die für einen Raffineriekonzern typisch niedrig sind, weil der Markt weiß, dass die Gewinne nicht dauerhaft sind. Der Analysten-Konsens von 16 Häusern liegt bei einer Durchschnittsnote um 1,7 (auf einer Skala, bei der 1 „starker Kauf" bedeutet) — also verhalten positiv, kein Jubel. Merke dir diesen Fingerabdruck: Wenn Value-Filter und Trend-Filter dieselbe zyklische Aktie gleichzeitig loben, loben sie meist denselben Wendepunkt — und der sagt nichts darüber, wo im Zyklus du gerade stehst.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt. HF Sinclair ist kein Wachstums-Nachzügler, sondern eine Cash-Maschine, wenn die Marge stimmt. Im Rekordjahr 2022 — dem ersten vollen Jahr nach dem Merger, als die Raffineriemargen weltweit explodierten — verdiente der Konzern 2,9 Milliarden US-Dollar netto bei 38,2 Milliarden Umsatz, das Ergebnis je Aktie lag bei sagenhaften 14,28 US-Dollar, und der operative Cashflow bei 3,8 Milliarden. Auch in schwächeren Jahren wirft das Geschäft ordentlich Geld ab: 2025 flossen trotz mittelmäßiger Margen 1,3 Milliarden US-Dollar operativer Cashflow herein. Und die jüngste Entwicklung sieht stark aus: Nach einem faktischen Nullquartal Anfang 2025 (Ergebnis je Aktie minus 0,02 US-Dollar) sprang das erste Quartal 2026 auf 3,56 US-Dollar je Aktie — ein einziges Quartal verdiente mehr als das ganze Vorjahr. Wer nur diese Zeilen liest, sieht einen billigen Konzern mit anziehender Ertragskraft. Aber jetzt schau auf die ganze Kurve — und darauf, wie tief das Tal dazwischen war.

Denn zwischen dem Rekord und der Erholung lag ein brutaler Absturz. Der Konzerngewinn fiel von 2,9 Milliarden (2022) über 1,59 Milliarden (2023) auf 177 Millionen US-Dollar im Geschäftsjahr 2024 — das Ergebnis je Aktie schrumpfte von 14,28 auf 0,91 US-Dollar. Kein Skandal, kein Missmanagement, keine Bilanzlücke: einfach eine Raffineriemarge, die sich normalisierte. Genau darin liegt die Lektion. Ein Konzern, der in drei Jahren 14,28, dann 0,91 und dann 3,08 US-Dollar je Aktie verdient, hat keine „normale" Ertragskraft, die man in eine Zeile schreiben könnte — er hat eine Spanne. Und jede Kennzahl, die mit einem einzelnen Jahresgewinn rechnet, erbt dessen Willkür. Merke dir den Rhythmus: Bei HF Sinclair bestimmt nicht die eigene Fabrik das Tempo, sondern der Abstand zwischen zwei Weltmarktpreisen — und der schert sich nicht um Quartalsziele. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Gewinn ist eine Marge, die niemandem gehört

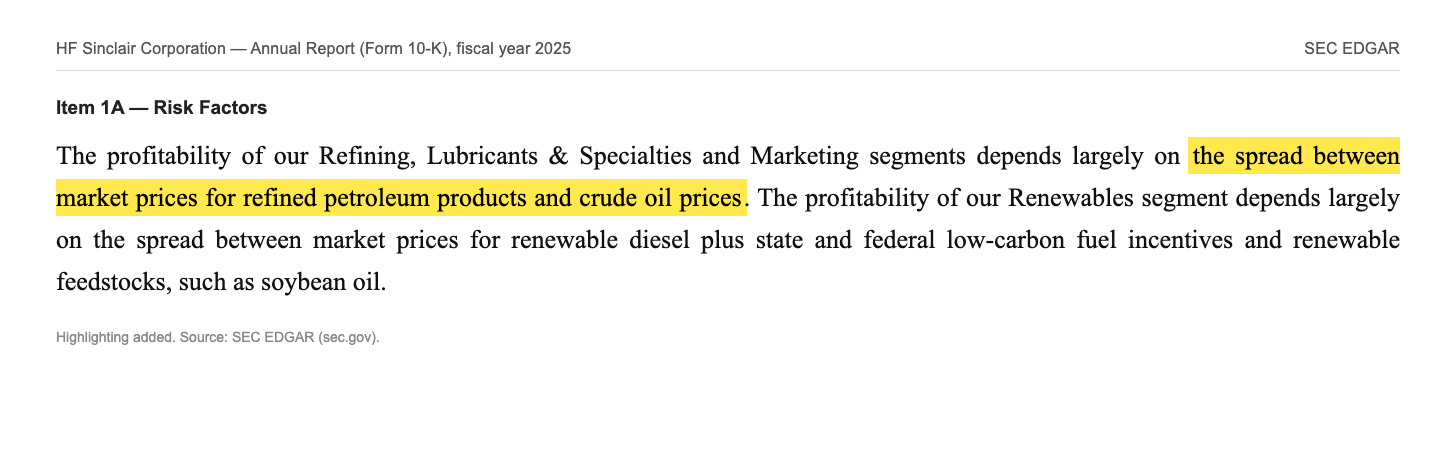

Warum schwankt der Gewinn eines voll ausgelasteten Raffineriekonzerns um den Faktor 15? Der Geschäftsbericht sagt es im Risikoteil mit entwaffnender Offenheit selbst — die Profitabilität hängt fast vollständig an einer Preisdifferenz, die der Konzern nicht kontrolliert:

„The profitability of our Refining, Lubricants & Specialties and Marketing segments depends largely on the spread between market prices for refined petroleum products and crude oil prices. … This margin is continually changing and may fluctuate significantly from time to time."

Übersetzung: „Die Profitabilität unserer Segmente Refining, Lubricants & Specialties und Marketing hängt weitgehend von der Spanne zwischen den Marktpreisen für raffinierte Erdölprodukte und den Rohölpreisen ab. … Diese Marge ändert sich fortlaufend und kann von Zeit zu Zeit erheblich schwanken."

— HF Sinclair Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

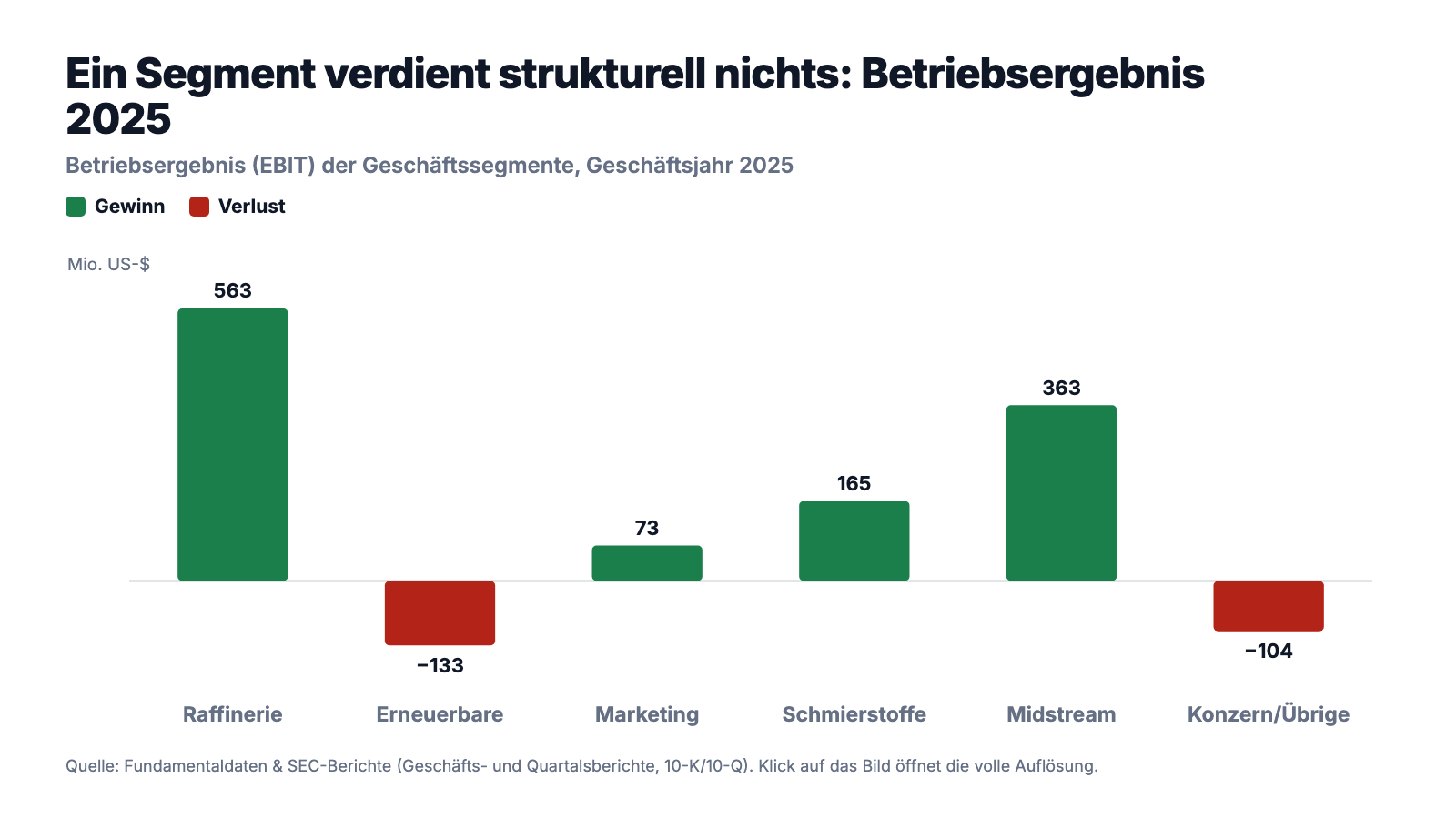

Wie sehr diese eine Zeile das ganze Unternehmen regiert, zeigt das Betriebsergebnis des Refining-Segments über die Jahre: 1.870 Millionen US-Dollar im Jahr 2023, minus 167 Millionen im Jahr 2024 — ein echter Betriebsverlust — und 563 Millionen 2025. Der Konzern selbst beziffert die Erholung nüchtern: Die Raffineriemarge je produziertem Barrel stieg 2025 gegenüber 2024 um 47 Prozent. Genau deshalb gehört zur Ehrlichkeit auch die andere Seite: HF Sinclair ist gut geführt, breit aufgestellt und in guten Jahren extrem profitabel — aber wer die Aktie kauft, kauft eine Wette auf eine Preisdifferenz, nicht auf ein planbares Geschäft. Stell dir einen Bäcker vor, der Mehl zu Weltmarktpreisen einkauft und Brot zu Weltmarktpreisen verkauft, beide Preise ohne sein Zutun — in einem Jahr ist er reich, im nächsten arbeitet er umsonst, obwohl der Ofen keine Sekunde stillstand. So verdient ein Raffineriekonzern sein Geld.

Unbequeme Wahrheit Nr. 2: Das grüne Zukunftssegment verbrennt jedes Jahr Geld

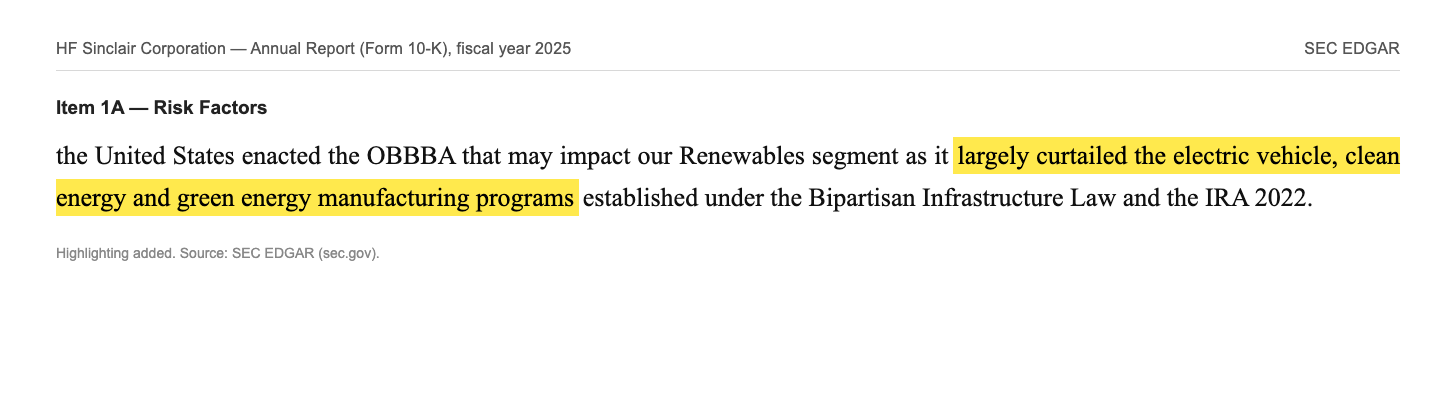

In der Erzählung vieler Energiekonzerne ist „Renewables" das Wort, das die Zukunft sichern soll. Bei HF Sinclair ist es im Prüfzeitraum vor allem ein Zuschussgeschäft. Das Renewables-Segment (erneuerbarer Diesel) meldete in den Geschäftsjahren 2023, 2024 und 2025 durchgehend eine negative Bruttomarge — minus 128, minus 86 und minus 129 Millionen US-Dollar — und ein Betriebsergebnis von minus 133 Millionen allein im Jahr 2025. Der Grund ist dieselbe Margen-Mechanik wie beim Rohöl, nur mit anderen Preisen: Erneuerbarer Diesel lohnt sich nur, wenn Verkaufspreis plus staatliche Klimaförderung die teuren Rohstoffe übersteigen. Und die Politik dreht gerade am Förderhahn — der Geschäftsbericht benennt es ausdrücklich:

„the United States enacted the OBBBA that may impact our Renewables segment as it largely curtailed the electric vehicle, clean energy and green energy manufacturing programs established under the Bipartisan Infrastructure Law and the IRA 2022."

Übersetzung: „… haben die Vereinigten Staaten das OBBBA erlassen, das unser Renewables-Segment beeinträchtigen könnte, da es die im Rahmen des Bipartisan Infrastructure Law und des IRA 2022 eingeführten Programme für Elektrofahrzeuge, saubere Energie und grüne Energieproduktion weitgehend zurückgefahren hat."

— HF Sinclair Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Fairness gehört: HF Sinclair hat das Renewables-Segment ehrlich als eigenständige Sparte ausgewiesen, statt die Verluste im großen Refining-Topf verschwinden zu lassen — und der Konzern hat das Grün-Geschäft, anders als das Kerngeschäft, bereits um 309 Millionen US-Dollar wertberichtigt (kumulierte Firmenwert-Abschreibung). Aber für die Anlage-Entscheidung zählt der nüchterne Befund: Das Segment, das die Zukunft absichern soll, kostet derzeit Geld statt es zu verdienen — und sein Schicksal liegt in Washington, nicht am Markt. Wie zäh ein „grünes" Zukunftsversprechen sein kann, das jahrelang mehr Geld verbrennt als es einbringt, zeigt unsere Analyse zu FuelCell Energy.

Unbequeme Wahrheit Nr. 3: „Billig" ist bei Zyklikern ein Trugbild — und am gefährlichsten am Hoch

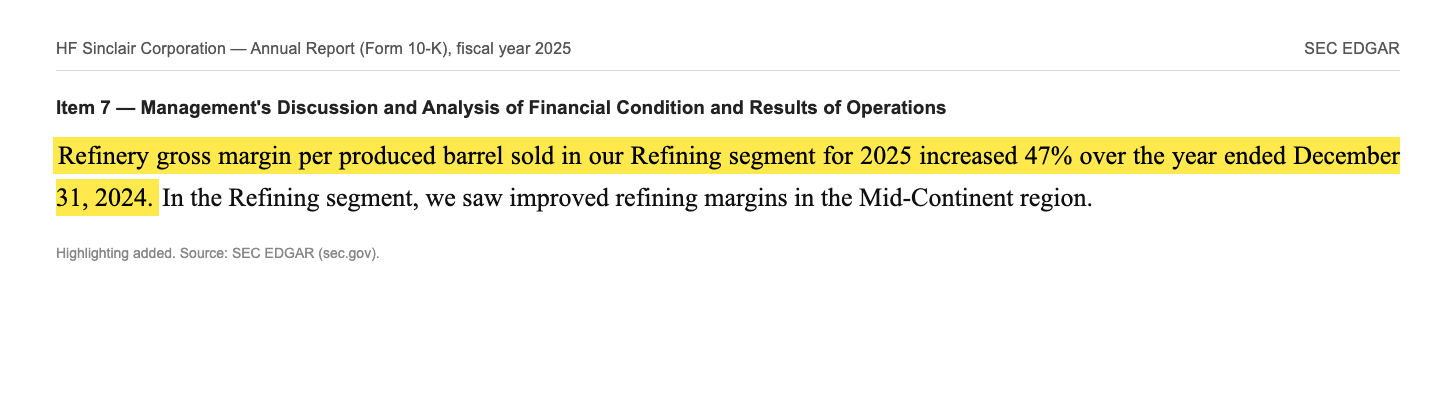

Jetzt kehren wir zur Zyklus-Falle vom Anfang zurück, denn hier wird sie greifbar. Ein Kurs-Gewinn-Verhältnis um 10 klingt nach Schnäppchen. Aber welches Gewinn steht im Nenner? Rechnet man mit dem starken ersten Quartal 2026 hoch (3,56 US-Dollar je Aktie mal vier ≈ 14 US-Dollar Jahresgewinn), wirkt die Aktie spottbillig — ein einstelliges KGV. Rechnet man mit dem Tiefpunktjahr 2024 (0,91 US-Dollar je Aktie), steht dasselbe Papier bei einem KGV über 60 und wirkt maßlos teuer. Beide Rechnungen benutzen denselben Kurs und dieselbe Firma — und liegen um den Faktor sieben auseinander. Genau das ist der zyklische Bewertungs-Trugschluss: Bei einem Zykliker ist ein niedriges KGV oft ein Warnsignal (die Gewinne stehen am Hoch und werden fallen), und ein hohes KGV oft harmlos (die Gewinne stehen am Boden und werden steigen). Der Konzern selbst liefert den Beleg, wie schnell sich die Margen drehen:

„Refinery gross margin per produced barrel sold in our Refining segment for 2025 increased 47% over the year ended December 31, 2024."

Übersetzung: „Die Raffineriemarge je produziertem und verkauftem Barrel in unserem Refining-Segment stieg 2025 gegenüber dem Jahr zum 31. Dezember 2024 um 47 Prozent."

— HF Sinclair Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis"

Das schöne Gegengewicht steht im nächsten Kapitel — es heißt Midstream. Aber merke dir zuerst diese Regel, die dir bei jedem Rohstoff-, Chemie- oder Autozulieferer helfen wird: Ein Zykliker ist nicht dann günstig, wenn das KGV niedrig ist, sondern wenn er über einen ganzen Zyklus hinweg mehr verdient, als der Kurs unterstellt. Und einen ganzen Zyklus liest man nicht aus einem Quartal.

Bewertung: rund 11 Milliarden Börsenwert — und ein stiller Anker aus Stahlrohren

Zur Jahresmitte 2026 brachte HF Sinclair rund 11 Milliarden US-Dollar auf die Börsenwaage (Datenstand 17. Juli 2026), bei etwa 186 Millionen ausstehenden Aktien. Gemessen am Umsatz ist das wenig (Kurs-Umsatz-Verhältnis um 0,4), gemessen am Buchwert moderat (Kurs-Buchwert um 1,3 bei 9,2 Milliarden Eigenkapital), und gemessen am Gewinn — nun, das hängt davon ab, welches Jahr du glaubst (Kurs-Gewinn-Verhältnis um 10, Datenstand 17. Juli 2026). Wichtiger als jede Einzelkennzahl ist, was nicht schwankt: Das Midstream-Segment (Pipelines, Tanklager, Verladung) verdiente 2025 stabil 363 Millionen US-Dollar Betriebsergebnis — mehr als das große, aber launische Refining-Segment (563 Millionen, nach minus 167 Millionen im Vorjahr). Pipelines kassieren gebührenbasiert und interessieren sich wenig für den Crack-Spread; sie sind der ruhige Gegenpol im Konzern. Dazu kommen die Schmierstoffe (Betriebsergebnis 165 Millionen 2025, nach 240 Millionen 2024) und die kleine, aber wachsende Sinclair-Tankstellenmarke (73 Millionen). Diese Segmentmischung macht HF Sinclair robuster als eine reine Raffinerie.

Die Kapitalrückführung folgt brav dem Zyklus: Die Dividende steht seit dem Geschäftsjahr 2024 bei 2,00 US-Dollar je Aktie (0,50 je Quartal, zuletzt zahlbar am 12. März 2026) — 2025 flossen dafür 376 Millionen an die Aktionäre. Die Aktienrückkäufe dagegen atmen mit dem Gewinn: von 1,37 Milliarden US-Dollar im Rekordjahr 2022 über 999 Millionen (2023) und 672 Millionen (2024) auf nur noch 354 Millionen im Jahr 2025. Das ist bilanziell klug — der Konzern kauft, wenn Geld da ist, statt sich zu verschulden — aber es entlarvt auch die Grenze der „billig plus Rückkauf"-Erzählung: Genau wenn die Aktie am optisch günstigsten aussähe (im margenschwachen Jahr), fehlt das Geld für große Rückkäufe. Die Bilanz bleibt solide: 978 Millionen US-Dollar Kasse und rund 3,0 Milliarden Gesamtliquidität zum Jahresende 2025, gegen 2,77 Milliarden langfristige Schulden — kein Klotz, aber auch kein Nettokasse-Polster wie bei manchem Small Cap.

Chancen und Risiken auf einen Blick

Was für HF Sinclair spricht:

- Ertragskraft in guten Jahren: Konzerngewinn 2,9 Milliarden US-Dollar (2022) und 1,3 Milliarden operativer Cashflow selbst im mittelmäßigen Jahr 2025; das erste Quartal 2026 verdiente mit 3,56 US-Dollar je Aktie mehr als das gesamte Vorjahr.

- Stabile Gegengewichte zum Refining: Das Midstream-Segment (Pipelines) lieferte 2025 mit 363 Millionen US-Dollar Betriebsergebnis mehr als das schwankende Refining — dazu profitable Schmierstoffe (165 Millionen) und die wachsende Sinclair-Marketingmarke (73 Millionen).

- Niedrige Bewertung nach Umsatz und Buchwert: Kurs-Umsatz-Verhältnis um 0,4, Kurs-Buchwert um 1,3 (Datenstand 17. Juli 2026); dazu eine seit 2024 stabile Dividende von 2,00 US-Dollar je Aktie.

- Solide, nicht verschuldete Bilanz: 978 Millionen US-Dollar Kasse, rund 3,0 Milliarden Liquidität, 9,2 Milliarden Eigenkapital zum Jahresende 2025; Rückkäufe werden aus dem Cashflow bezahlt, nicht auf Pump.

- Markttechnik und Konfluenz: Stage-2-Aufwärtstrend nach Stan Weinstein, Kurs über 50- und 200-Tage-Linie, institutionelle Akkumulation, plus 66 Prozent in zwölf Monaten — und gleichzeitig Treffer in mehreren Value-Filtern (Datenstand 17. Juli 2026).

Was dagegen spricht:

- Der Gewinn ist eine Marge, die niemandem gehört: Konzernergebnis von 14,28 über 0,91 auf 3,08 US-Dollar je Aktie (2022–2025); das Refining-Betriebsergebnis kippte 2024 in einen Verlust von 167 Millionen — der Konzern kontrolliert weder Rohöl- noch Produktpreis.

- Der zyklische Bewertungs-Trugschluss: Ein KGV um 10 kann Schnäppchen oder Falle sein, je nachdem, wo im Zyklus die Gewinne stehen — ein niedriges KGV ist bei Raffinerien oft ein Warnsignal, kein Kaufargument.

- Das Renewables-Segment verbrennt Geld: negative Bruttomarge in den Geschäftsjahren 2023, 2024 und 2025 (bis minus 129 Millionen), Betriebsverlust 133 Millionen 2025 — und die stützenden Förderprogramme werden laut 10-K per Gesetz (OBBBA) zurückgefahren.

- Kapitalrückführung schrumpft mit dem Gewinn: Rückkäufe von 1,37 Milliarden (2022) auf 354 Millionen US-Dollar (2025) gefallen — gerade im margenschwachen Jahr fehlt das Geld für große Käufe.

- Regulatorik und Energiewende als Dauerthema: Raffinerien tragen hohe Umwelt-, Compliance- und Emissionskosten, und der langfristige Nachfragepfad für fossile Kraftstoffe ist ungewiss.

Ein menschliches Fazit

Zurück zur Zyklus-Falle vom Anfang. Ihr Kern ist nicht, dass Zykliker schlechte Investments wären — über einen ganzen Zyklus können sie sehr gute sein, und HF Sinclair ist ein solide geführter, breit aufgestellter Konzern mit einem stillen Pipeline-Anker und einer ehrlichen Bilanz. Ihr Kern ist, dass unser Gehirn den letzten Datenpunkt für die Zukunft hält: Das Rekordjahr 2022 macht die Aktie dauerhaft billig erscheinen, das starke erste Quartal 2026 verführt zum Hochrechnen, und das Doppelblinken aus Value- und Momentum-Filter fühlt sich an wie eine doppelte Bestätigung — dabei loben beide nur denselben Wendepunkt. Die ehrliche Frage an dich ist deshalb nicht „Ist HF Sinclair billig?" (an einem einzelnen Gewinn gemessen: mal ja, mal nein), sondern: Wie viel verdient dieser Konzern im Durchschnitt eines ganzen Auf und Ab — und stehen wir gerade näher am Boden oder näher am Hoch dieser Welle? Wer darauf eine begründete Antwort hat und die Schwankung aushält, findet hier ein Geschäft mit echten Substanzankern. Wer die Antwort nicht hat, kauft nicht einen billigen Konzern, sondern einen bestimmten Punkt auf einer Sinuskurve — und hofft, dass es der richtige war. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- HF Sinclair Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. Dezember 2025; eingereicht 27. Februar 2026)

- HF Sinclair Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. Dezember 2024; eingereicht 20. Februar 2025)

- HF Sinclair Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 1. Mai 2026)

- HF Sinclair Corporation — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 30. Oktober 2025)

- HF Sinclair Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 1. Mai 2025)

- Vollständige SEC-Einreichungshistorie von HF Sinclair Corporation: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Segment- und Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Growth-Scanner „Joshua" und elf weitere Filter (Datenstand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in HF-Sinclair-Aktien.

Unser Fazit auf einen Blick

- Ertragskraft & Cash positiv

- In guten Jahren eine Cash-Maschine: 2,9 Milliarden US-Dollar Konzerngewinn 2022, 1,3 Milliarden operativer Cashflow selbst im mittelmäßigen Jahr 2025, Q1 2026 mit 3,56 US-Dollar je Aktie bereits über dem gesamten Vorjahr (10-K GJ 2025, 10-Q zum 31.03.2026).

- Zyklik & Margenabhängigkeit negativ

- Der Gewinn ist eine Marge, die niemandem gehört: Ergebnis je Aktie von 14,28 über 0,91 auf 3,08 US-Dollar (2022–2025), Refining-Betriebsergebnis 2024 mit minus 167 Millionen im Verlust. Ein niedriges KGV ist hier oft ein Warnsignal, kein Schnäppchen-Beleg (10-K GJ 2025, Item 1A).

- Renewables-Segment negativ

- Das grüne Zukunftssegment verbrennt Geld: negative Bruttomarge in den Geschäftsjahren 2023, 2024 und 2025 (bis minus 129 Millionen), Betriebsverlust 133 Millionen 2025 — und die stützenden Förderprogramme werden laut 10-K per OBBBA-Gesetz zurückgefahren.

- Diversifikation & Bilanz positiv

- Stille Anker gegen den Refining-Zyklus: Midstream (Pipelines) verdiente 2025 stabil 363 Millionen US-Dollar Betriebsergebnis, dazu profitable Schmierstoffe und die wachsende Sinclair-Marke; solide Bilanz mit 978 Millionen Kasse, rund 3,0 Milliarden Liquidität und 9,2 Milliarden Eigenkapital (31.12.2025).

- Bewertung & Kapitalrückführung neutral

- Optisch günstig nach Umsatz (KUV ~0,4) und Buchwert (KBV ~1,3), Dividende seit 2024 stabil bei 2,00 US-Dollar je Aktie — aber die Aktienrückkäufe schrumpften mit dem Gewinn von 1,37 Milliarden (2022) auf 354 Millionen (2025); die „billig plus Rückkauf"-Erzählung trägt gerade im margenschwachen Jahr am wenigsten (Datenstand 17. Juli 2026).

HF Sinclair ist ein solide geführter, breit aufgestellter US-Raffineriekonzern mit einem stillen Pipeline-Anker (Midstream 363 Millionen US-Dollar Betriebsergebnis 2025) und einer ehrlichen Bilanz — aber sein Gewinn ist eine Raffineriemarge, die niemandem gehört und von 14,28 über 0,91 auf 3,08 US-Dollar je Aktie schwankte (2022–2025). Das grüne Renewables-Segment schreibt jedes Jahr rote Bruttomarge, und ein Kurs-Gewinn-Verhältnis um 10 ist bei einem Zykliker mehrdeutig: Schnäppchen am Boden, Falle am Hoch. Wer hier investiert, kauft keine planbare Ertragskraft, sondern einen Punkt auf einer Sinuskurve. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam DINO über den Growth-Scanner „Joshua" (Stand 17. Juli 2026); die Konfluenz mit elf weiteren Scannern — darunter mehrere Value-Filter (Tobias Carlisle, O'Shaughnessy) und Trendfilter (Stan Weinstein Stage 2) — ist bei einem Zykliker am Wendepunkt typisch und kein doppelter Beweis, sondern zweimal derselbe.

- Scanner-Kennzahlen (KGV, KUV, KBV) rechnen mit nachlaufenden bzw. erwarteten Zahlen; bei einem Zykliker hängt das ausgewiesene KGV massiv davon ab, welches Jahr im Nenner steht — deshalb ist die Größenordnung wichtiger als die Nachkommastelle.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (Börsenwert rund 11 Milliarden US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. HF Sinclairs Geschäftsjahr endet am 31. Dezember; Identität und Historie (Merger 14.03.2022, keine früheren Namen) via EDGAR-Submissions verifiziert.

Häufige Fragen

HF Sinclair Corporation (NYSE: DINO) aus Dallas ist ein US-Raffineriekonzern mit fünf Segmenten: Refining (sieben Raffinerien für Benzin, Diesel, Kerosin), Renewables (erneuerbarer Diesel), Marketing (Tankstellenmarke Sinclair), Lubricants & Specialties (Schmierstoffe, u. a. Petro-Canada Lubricants) und Midstream (Pipelines und Tanklager). Umsatz im Geschäftsjahr 2025 (endete 31. Dezember 2025): 26,9 Milliarden US-Dollar, Konzerngewinn 579 Millionen.

HF Sinclair entstand am 14. März 2022 aus dem Zusammenschluss von HollyFrontier und Sinclair Oil unter einer neuen Holding — bei der US-Börsenaufsicht ist der Konzern deshalb als neu registriertes Unternehmen geführt (keine früheren Namen im EDGAR-Register). Der Ticker DINO spielt auf den grünen Dinosaurier „Dino" an, das jahrzehntealte Werbe-Maskottchen der Marke Sinclair.

Weil der Gewinn einer Raffinerie eine Marge ist, kein Preis: Der Konzern kauft Rohöl und verkauft raffinierte Produkte, beide Preise werden am Weltmarkt gebildet. Diese Spanne (der „Crack-Spread") schwankt stark. Der Konzerngewinn fiel entsprechend von 2,9 Milliarden US-Dollar (2022) auf 177 Millionen (2024) und stieg auf 579 Millionen (2025); das Ergebnis je Aktie schwankte von 14,28 über 0,91 auf 3,08 US-Dollar.

Im Prüfzeitraum nicht: Das Renewables-Segment (erneuerbarer Diesel) meldete in den Geschäftsjahren 2023, 2024 und 2025 eine negative Bruttomarge (minus 128, minus 86 und minus 129 Millionen US-Dollar) und 2025 ein Betriebsergebnis von minus 133 Millionen. Laut Geschäftsbericht (10-K) belastet zusätzlich die 2025 verabschiedete US-Kürzung grüner Förderprogramme (OBBBA) das Segment.

Vorsicht: Bei Zyklikern trügt das Kurs-Gewinn-Verhältnis. Rechnet man mit dem starken ersten Quartal 2026 (3,56 US-Dollar je Aktie) hoch, wirkt DINO spottbillig; rechnet man mit dem Tiefpunktjahr 2024 (0,91 US-Dollar), steht dasselbe Papier bei einem KGV über 60. Ein niedriges KGV ist bei Raffinerien oft ein Warnsignal (Gewinne am Hoch), kein Kaufargument — entscheidend ist der Durchschnitt über einen ganzen Zyklus (Datenstand 17. Juli 2026).

Solide, aber ohne dickes Kassenpolster: Zum Jahresende 2025 standen 978 Millionen US-Dollar Kasse und rund 3,0 Milliarden Gesamtliquidität 2,77 Milliarden langfristigen Schulden und 9,2 Milliarden Eigenkapital gegenüber. Die Dividende liegt seit 2024 stabil bei 2,00 US-Dollar je Aktie (0,50 je Quartal). Die Aktienrückkäufe schrumpften dagegen mit dem Gewinn von 1,37 Milliarden (2022) auf 354 Millionen US-Dollar (2025).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.