FuelCell-Energy-Aktie: 380 Megawatt Fantasie, 30 Megawatt Auftrag — und seit 1997 kein Gewinnjahr

FuelCell Energy baut Brennstoffzellen-Kraftwerke, und plötzlich will die KI-Welt ihren Strom: Ein Rahmenvertrag über bis zu 380 Megawatt für Rechenzentren hat den Kurs binnen drei Monaten um mehr als 350 Prozent nach oben katapultiert. Wir haben Geschäftsbericht (10-K), Quartalsberichte (10-Q) und die frischen Ad-hoc-Meldungen (8-K) gelesen: Fest bestellt sind bisher 30 Megawatt, der Kunde bekam Bezugsrechte auf 12 Millionen Aktien geschenkt — und die Firma verkauft ihre Produkte seit Jahren unter Herstellungskosten. Keine Anlageberatung — nur das Echolot, bevor du dem Echo hinterherspringst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Ein steigender Kurs fühlt sich an wie ein Argument. Das ist die vielleicht teuerste Täuschung an der Börse: Wenn eine Aktie in drei Monaten über 350 Prozent gewinnt, hört dein Kopf auf, nach Gegenargumenten zu suchen — so viele Käufer können sich doch nicht irren. Psychologen nennen das Bestätigungsfehler, Börsianer nennen es Herdentrieb, und beide meinen dasselbe: Der Preis wird zum Beweis. Genau deshalb machen wir bei FuelCell Energy (NASDAQ: FCEL) einen Deal: Wir behandeln den Kurssprung nicht als Beweis, sondern als Echo — ein lautes Signal aus großer Tiefe, dessen Ursache wir gemeinsam orten. Unser Echolot sind die Pflichtberichte an die US-Börsenaufsicht SEC: der Jahresbericht (10-K), die Quartalsberichte (10-Q) und die Ad-hoc-Meldungen (8-K) der letzten Wochen. Ein solcher Bericht ist unter Strafandrohung ehrlich. Und bei FuelCell meldet er zwei Dinge zugleich: einen echten, unterschriebenen Auftrag aus der KI-Welt. Und eine Firma, die seit 1997 kein einziges Jahr mit Gewinn abgeschlossen hat. Am Ende entscheidest du selbst, was schwerer wiegt.

Was FuelCell Energy eigentlich macht

FuelCell Energy baut Brennstoffzellen-Kraftwerke — Anlagen, die Erdgas, Biogas oder Wasserstoff nicht verbrennen, sondern in einer elektrochemischen Reaktion direkt in Strom verwandeln. Stell dir eine sehr große Batterie vor, die nie leer wird, solange man Brennstoff nachfüllt: leiser als ein Kraftwerk, sauberer als ein Dieselgenerator, und sie liefert rund um die Uhr — das unterscheidet sie von Wind und Sonne. Der Jahresbericht fasst es so zusammen:

„Founded in 1969 and headquartered in Danbury, Connecticut, we manufacture and sell our proprietary molten carbonate fuel cell systems, which deliver large-scale, continuous clean power and advanced emissions management."

Übersetzung: „1969 gegründet und mit Hauptsitz in Danbury, Connecticut, fertigen und verkaufen wir unsere proprietären Karbonat-Brennstoffzellensysteme, die kontinuierliche, saubere Energie im großen Maßstab und fortschrittliches Emissionsmanagement liefern."

— FuelCell Energy, SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business"

Lies die Jahreszahl ruhig zweimal: gegründet 1969, als Energy Research Corporation. Diese Firma ist keine Wasserstoff-Wette aus dem letzten Hype-Zyklus, sondern 57 Jahre alt — mit echten Referenzanlagen von 10 bis 58,8 Megawatt, einer Fabrik in Torrington, Connecticut, einem Werk in Taufkirchen bei München und zuletzt 424 Beschäftigten (Stand 31. Oktober 2025). Verkauft wird auf drei Wegen: Anlagen direkt (Produktgeschäft), langjährige Wartungsverträge (Service) und eigene Kraftwerke, deren Strom FuelCell über Lieferverträge von bis zu 20 Jahren verkauft (Generation). Eine Besonderheit fürs Zahlenlesen gleich vorweg: Das Geschäftsjahr endet am 31. Oktober — wenn hier „Geschäftsjahr 2025" steht, ist der Zeitraum November 2024 bis Oktober 2025 gemeint. Und noch etwas gehört zur Ehrlichkeit: 2024 und 2025 hat die Firma in zwei Restrukturierungsrunden kräftig geschrumpft, den Ausbau des Werks im kanadischen Calgary gestoppt und die Entwicklung ihrer zweiten Kraftwerks-Technologie (Festoxid, „Solid Oxide") eingestellt — die Wette gilt jetzt fast ausschließlich der alten Karbonat-Plattform. Warum das den Kurs nicht stört, hat drei Buchstaben: KI.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. FuelCell schlägt in 15 Scannern an (Datenstand 9. Juli 2026) — und die Liste liest sich wie ein Streitgespräch. Auf der einen Seite das komplette Momentum-Regal: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), Stage-2-Leader, RS-Leader (≥ 90) mit einer relativen Stärke von 98 auf Wochenbasis — die Aktie lief zuletzt besser als 98 Prozent des Marktes —, Qullamaggie: Top Gainers 3M (+356 Prozent in drei Monaten), Über 50- & 200-SMA, 21-EMA-Trend, Gary Antonacci: Dual Momentum, dazu die Trend-Listen von Minervini, Webster und Moglen sowie Hohe ADR (≥ 5 %) — die durchschnittliche Tagesschwankung liegt bei rund 16 Prozent, das ist Achterbahn, kein Sparbuch. Auf der anderen Seite stehen zwei Scanner, die wir genau für solche Kursraketen gebaut haben: „Thomas Inso Kandidat", unser Pleiterisiko-Sieb (es sucht schwache Bilanzen, Zinsen, die der Gewinn nicht deckt, und niedrige Insolvenz-Frühwarnwerte), und Kathy Donnelly: Liquid Movers Down — der anschlägt, wenn ein Titel auf hoher Liquidität kräftig abverkauft wird, wie es bei FuelCell rund um die jüngste Kapitalerhöhung geschah. Merke dir dieses Spannungsfeld, es ist der rote Faden der Analyse: Der Markt bepreist einen Aufbruch, den die Bilanz noch nicht kennt. Wie sich so eine Konstellation anfühlen kann, haben wir zuletzt bei Scilex seziert — Rally und Risikoliste in derselben Scanner-Zeile.

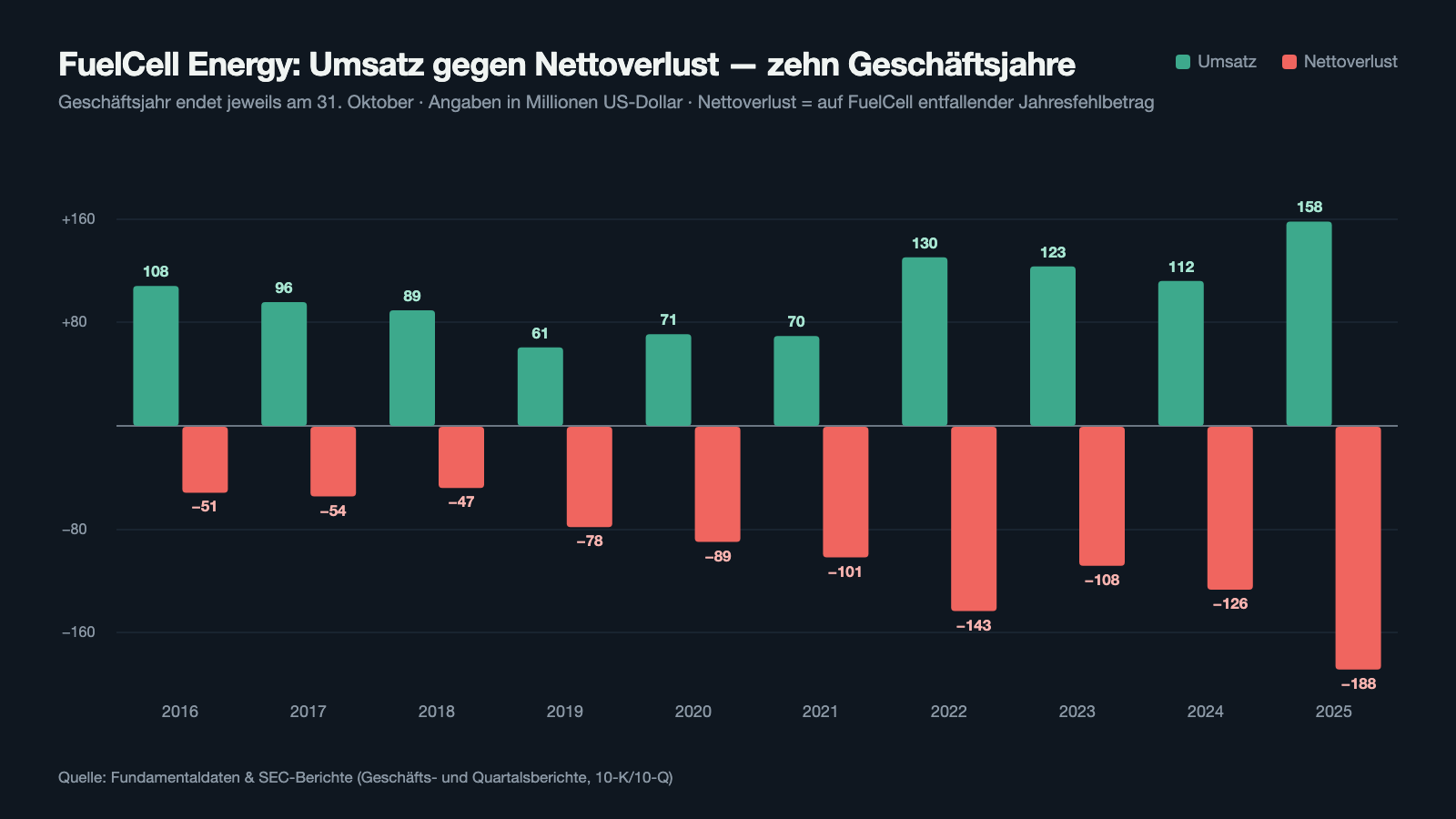

Die Zahlen über die Jahre — Wachstum ja, Gewinn nie

Fangen wir mit dem an, was wirklich besser wurde. Der Umsatz des Geschäftsjahres 2025 (endete am 31. Oktober 2025) sprang um 41 Prozent auf 158,2 Millionen US-Dollar — der höchste Wert seit einem Jahrzehnt. Der Treiber war das Produktgeschäft: 69,1 Millionen US-Dollar (+169 Prozent), vor allem, weil FuelCell im südkoreanischen Hwaseong die 58,8-Megawatt-Plattform des Kunden Gyeonggi Green Energy („GGE") mit neuen Modulen bestückte — 22 Austauschmodule allein im Geschäftsjahr 2025. Auch das erste Halbjahr des Geschäftsjahres 2026 (November 2025 bis April 2026) wuchs: 66,1 Millionen US-Dollar Umsatz, plus 17 Prozent. Das ist real, und es steht so in den Berichten.

Und jetzt das Echolot in die Tiefe. Dieselben Berichte zeigen: Die Herstellungskosten lagen im Geschäftsjahr 2025 bei 184,6 Millionen US-Dollar — über dem Umsatz. Die Bruttomarge betrug −16,7 Prozent; im Jahr davor −32,0 Prozent. In einfachen Worten: FuelCell verkauft seine Produkte und seinen Strom im Schnitt unter dem, was Herstellung und Betrieb kosten — jede Lieferung vergrößert den Verlust erst einmal. Dazu kamen 60,7 Millionen Verwaltungs- und Vertriebskosten, 34,1 Millionen Forschungsaufwand, 5,3 Millionen Restrukturierungskosten und 65,8 Millionen Abschreibungen auf die eingestellte Solid-Oxide-Sparte: macht 187,9 Millionen US-Dollar Nettoverlust — den höchsten der Firmengeschichte. Operativ flossen im Geschäftsjahr 2025 rund 125,3 Millionen US-Dollar ab, im ersten Halbjahr des Geschäftsjahres 2026 weitere 61,2 Millionen.

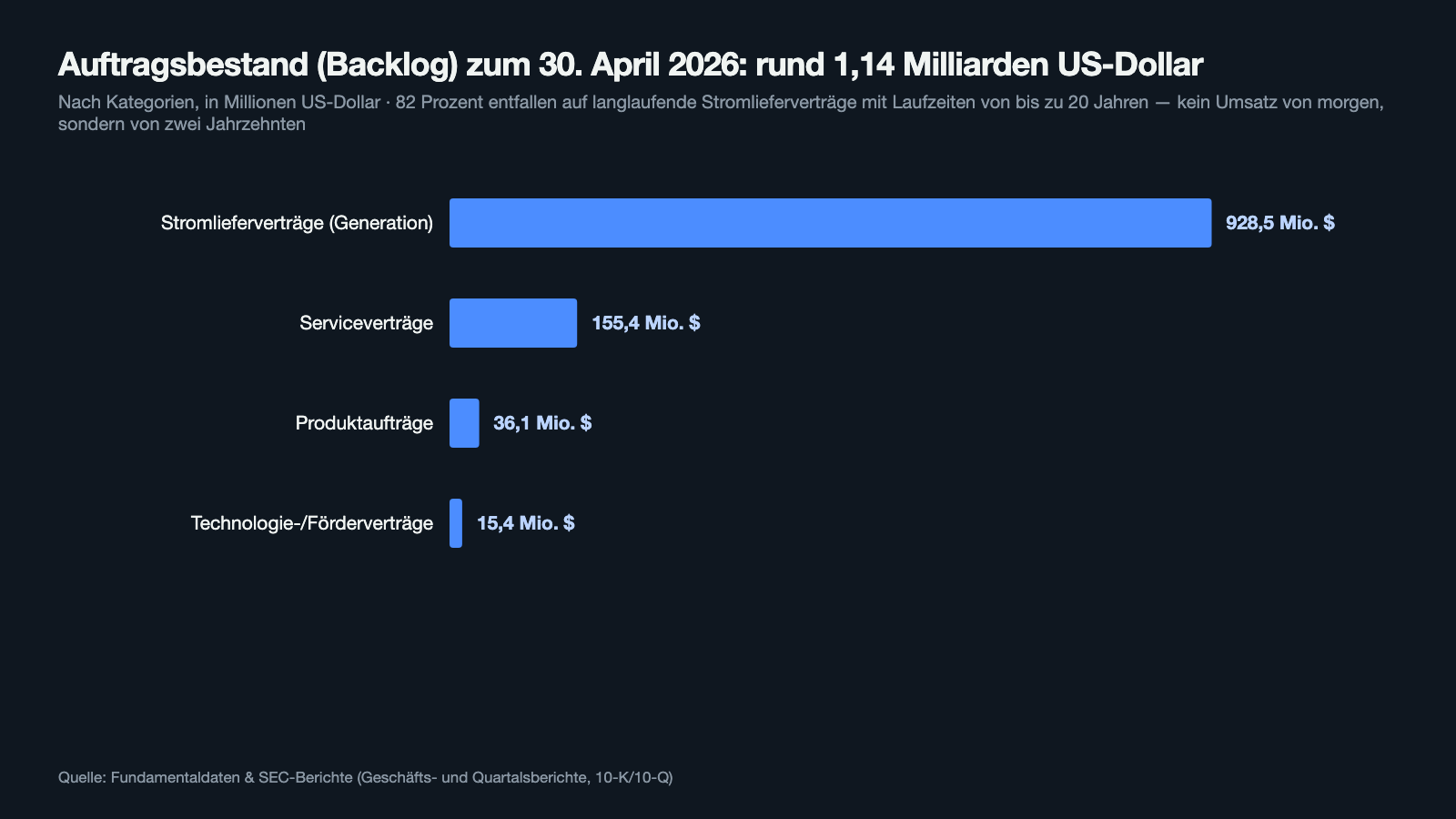

Ein Wort noch zum Auftragsbestand, denn der klingt mit rund 1,14 Milliarden US-Dollar (Stand 30. April 2026) nach Rettung. Schau genauer hin: 928,5 Millionen davon — 82 Prozent — sind künftige Stromerlöse aus Lieferverträgen mit Laufzeiten von bis zu 20 Jahren. Das ist kein Umsatz von morgen, sondern von zwei Jahrzehnten, und die zugehörige Stromerzeugung schrieb zuletzt Bruttoverluste. Das schnelle Produktgeschäft im Auftragsbuch schrumpfte dagegen von 98,2 auf 36,1 Millionen US-Dollar binnen Jahresfrist, weil die GGE-Module ausgeliefert wurden und wenig Neues nachkam — der Fit-Rahmenvertrag vom Juni 2026 (dazu gleich) war zum Stichtag noch nicht enthalten.

Was in den Berichten steht — die unbequemen Wahrheiten

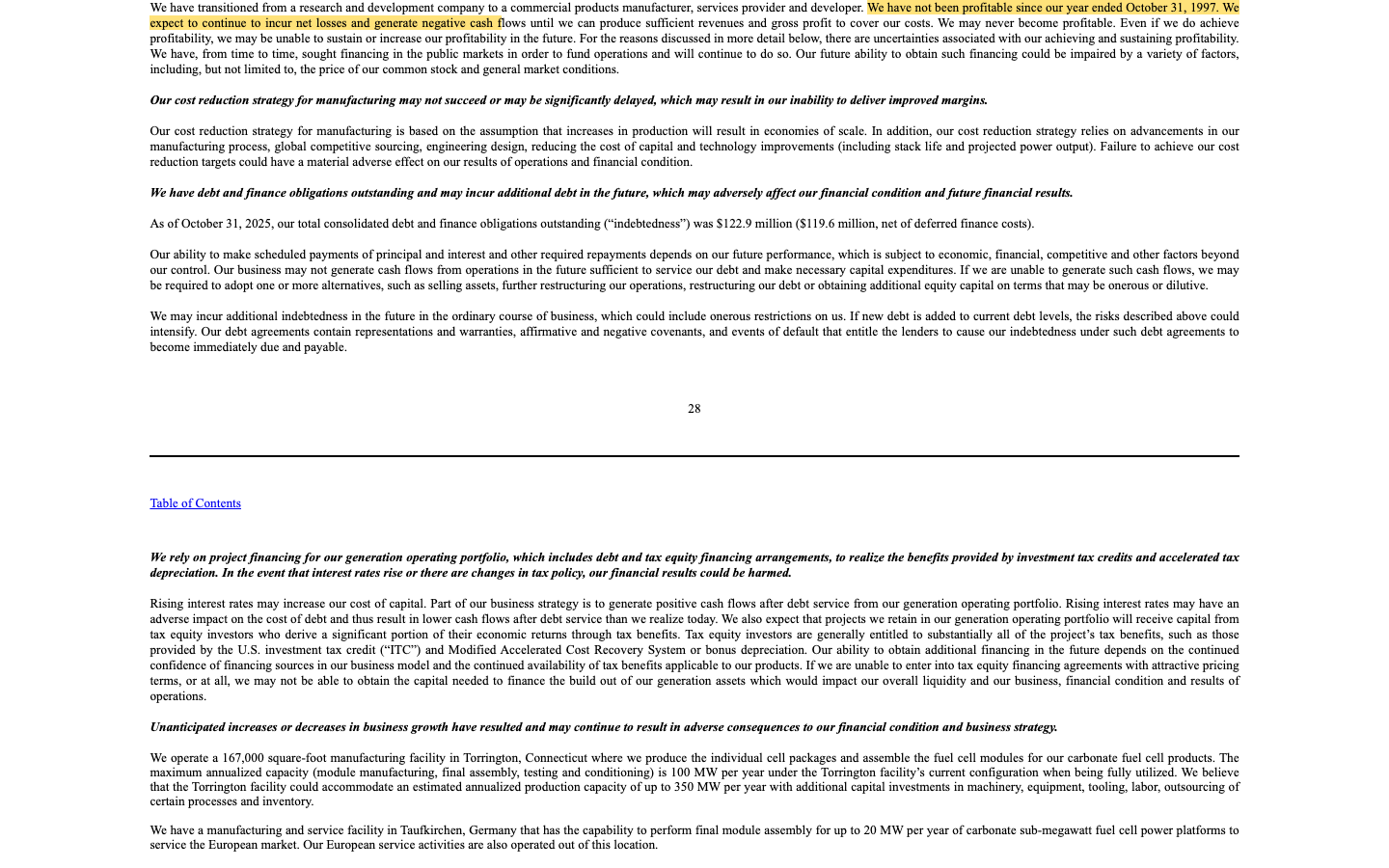

Unbequeme Wahrheit Nr. 1: Seit 1997 kein Gewinnjahr — und die Firma schreibt das selbst

Die wichtigste Zeile der ganzen Analyse steht nicht im Kleingedruckten, sondern offen in den Risikofaktoren des Jahresberichts:

„We have not been profitable since our year ended October 31, 1997. We expect to continue to incur net losses and generate negative cash flows until we can produce sufficient revenues and gross profit to cover our costs. We may never become profitable."

Übersetzung: „Wir sind seit unserem Geschäftsjahr zum 31. Oktober 1997 nicht profitabel gewesen. Wir erwarten, weiterhin Nettoverluste und negative Cashflows zu verzeichnen, bis wir ausreichende Umsätze und Bruttogewinne erwirtschaften können, um unsere Kosten zu decken. Möglicherweise werden wir nie profitabel."

— FuelCell Energy, SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

28 Geschäftsjahre in Folge ohne Gewinn — durch den Dotcom-Boom, den ersten Wasserstoff-Hype, den zweiten Wasserstoff-Hype und bis heute. Das kumulierte Defizit — die Summe aller je aufgelaufenen Verluste — betrug zum 31. Oktober 2025 1,83 Milliarden US-Dollar. Zur Fairness gehört: Anders als bei manch anderem Dauerverlust-Kandidaten fehlt bei FuelCell der Going-Concern-Hinweis, also die förmliche Fortbestands-Warnung des Wirtschaftsprüfers. Die Firma erklärt im Quartalsbericht (10-Q) zum 30. April 2026 ausdrücklich, dass Kasse, erwartete Zahlungseingänge aus dem Auftragsbestand und freiwerdende Sicherheiten die Verpflichtungen der nächsten zwölf Monate decken. 373,2 Millionen US-Dollar lagen am 30. April 2026 in der Kasse, danach kamen netto rund 245 Millionen aus der Juli-Kapitalerhöhung und eine erste Tranche von rund 22 Millionen aus einem 49-Millionen-Finanzierungspaket der US-Export-Import-Bank hinzu. Die Frage ist bei FuelCell nicht, ob das Geld bis nächstes Jahr reicht. Die Frage ist, woher es kommt — und das führt zur nächsten Wahrheit.

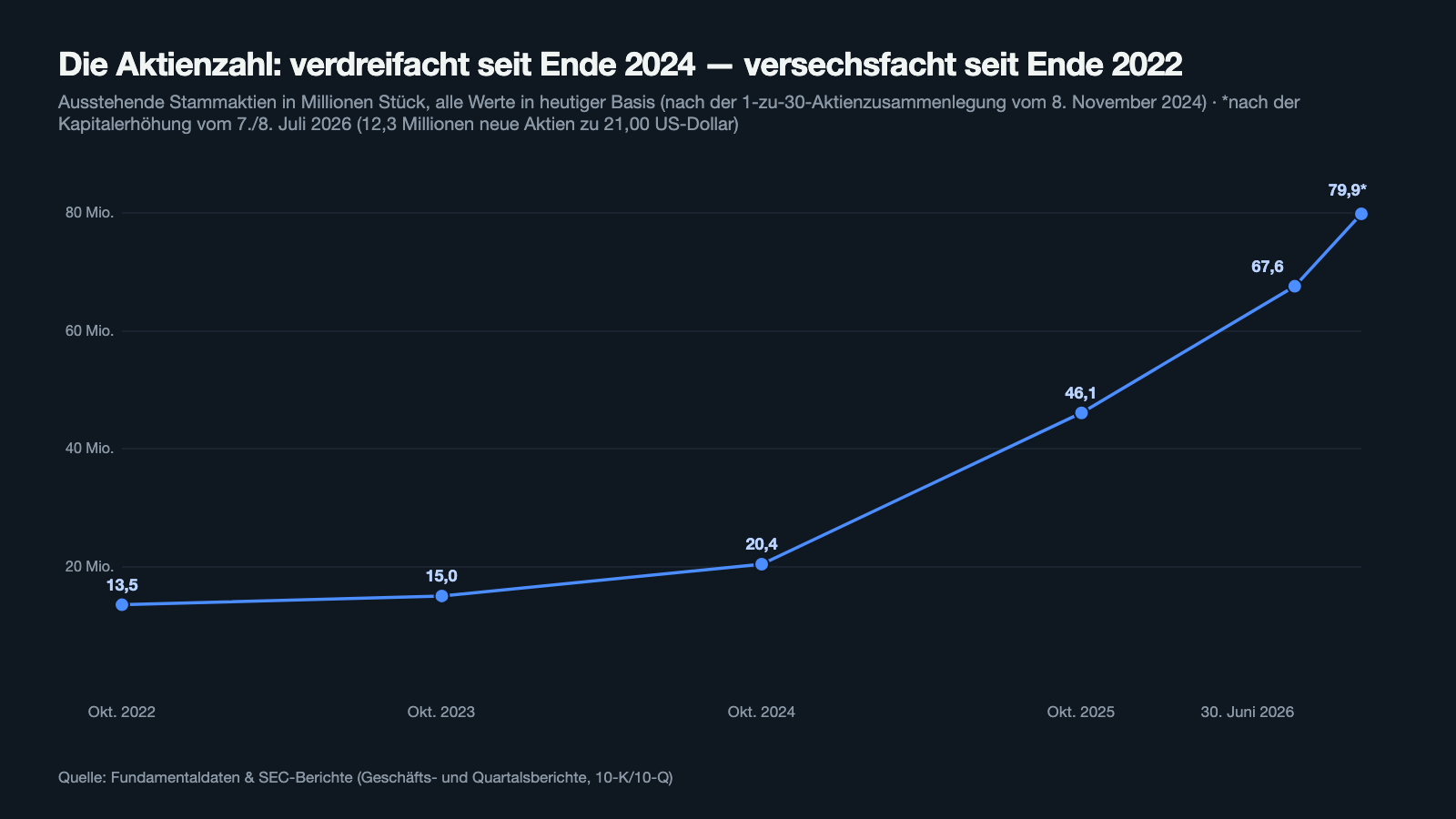

Unbequeme Wahrheit Nr. 2: Die Geldquelle bist du — Verwässerung im Wochentakt

„Verwässerung" heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden. Bei FuelCell ist das kein Nebeneffekt, sondern das Finanzierungsmodell — seit Jahrzehnten. Die Firmengeschichte kennt mehrere Aktienzusammenlegungen; die jüngste kam am 8. November 2024: 30 alte Aktien wurden zu einer neuen zusammengelegt, aus 611.278.662 Aktien wurden 20.375.932. So eine Zusammenlegung ändert am Wert deines Depots nichts — sie kaschiert nur optisch, wie tief der Kurs gefallen war. Ein Denkmal dieser Historie steht im aktuellen Wertpapierprospekt: Dort sind Mitarbeiter-Aktienoptionen mit einem durchschnittlichen Ausübungspreis von 574,67 US-Dollar je Aktie verzeichnet — Relikte aus einer Zeit, als der (rückgerechnete) Kurs solche Höhen kannte. Zur Einordnung: Die Kapitalerhöhung vom Juli 2026 wurde zu 21,00 US-Dollar platziert.

Und die Maschine läuft weiter, gerade jetzt: Allein im ersten Halbjahr des Geschäftsjahres 2026 (November 2025 bis April 2026) verkaufte FuelCell über sein laufendes Aktienverkaufsprogramm 17,2 Millionen neue Aktien zu durchschnittlich 9,22 US-Dollar — brutto 158,9 Millionen US-Dollar. Kaum hatte die Rechenzentrums-Rally den Kurs vervielfacht, folgte am 7./8. Juli 2026 die nächste Runde: 12,3 Millionen Aktien zu 21,00 US-Dollar, netto rund 245,4 Millionen US-Dollar, Mehrzuteilungsoption voll ausgeübt. Kluge Kassenpolitik? Absolut — teures Eigenkapital verkauft man am besten in die Euphorie. Aber sieh dir an, was das für dich als Miteigentümer heißt:

Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis: Wer die FuelCell-Story glaubt, muss sie sich mit einem immer kleineren Anteil an eben dieser Story erkaufen. Die Fundamentaldaten setzen den Schlusspunkt unter dieses Kapitel: Trotz der Rally notierte die Aktie Anfang Juli 2026 rund 92 Prozent unter ihrem Stand von vor fünf Jahren — und praktisch 100 Prozent unter dem Allzeithoch aus der Dotcom-Ära. Der Kurs kann sich vervielfachen, während dein Vermögen langfristig schmilzt: Das ist die Arithmetik der Dauerverwässerung.

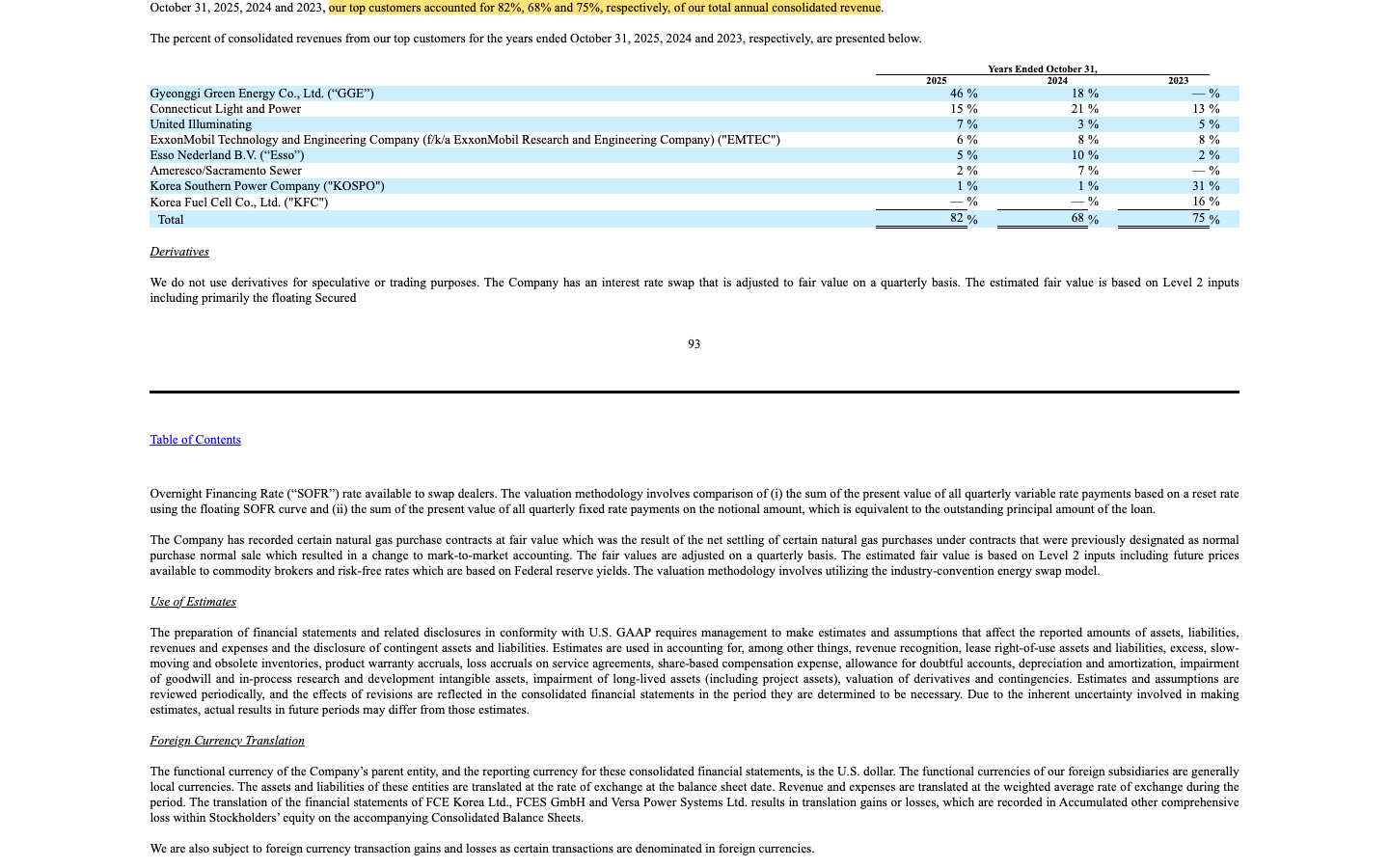

Unbequeme Wahrheit Nr. 3: Ein Kunde in Südkorea trug 46 Prozent des Umsatzes

Der Umsatzsprung des Geschäftsjahres 2025 hat eine Adresse — und zwar fast nur eine. Der Jahresbericht rechnet es in der Fußnote „Concentrations" selbst vor:

„For the years ended October 31, 2025, 2024 and 2023, our top customers accounted for 82%, 68% and 75%, respectively, of our total annual consolidated revenue."

Übersetzung: „In den Geschäftsjahren zum 31. Oktober 2025, 2024 und 2023 entfielen auf unsere größten Kunden 82 Prozent, 68 Prozent beziehungsweise 75 Prozent unseres gesamten konsolidierten Jahresumsatzes."

— FuelCell Energy, SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, Note 1 „Concentrations"

Wenn dein Nachbar erzählt, sein Laden wachse um 41 Prozent, aber ein einziger Abnehmer stehe für fast die Hälfte der Einnahmen — würdest du kurz schlucken? Eben. Der 46-Prozent-Kunde ist Gyeonggi Green Energy, Betreiber der 58,8-Megawatt-Plattform in Hwaseong, Südkorea. Wir haben uns den Vertrag dahinter angesehen: eine Modultausch- und Servicevereinbarung vom Mai 2024 über insgesamt rund 159,6 Millionen US-Dollar — 42 Austauschmodule zu je etwa 3 Millionen US-Dollar, bezahlt gestreckt über die siebenjährige Laufzeit je Modul. Sechs Module wurden im Geschäftsjahr 2024 in Betrieb genommen, 22 im Geschäftsjahr 2025, die letzten 14 folgen im Geschäftsjahr 2026. Danach ist dieser Umsatzblock abgearbeitet — das Produktauftragsbuch schrumpfte deshalb binnen Jahresfrist von 98,2 auf 36,1 Millionen US-Dollar. Der 41-Prozent-Sprung des Geschäftsjahres 2025 war also kein neuer Dauerzustand, sondern zu großen Teilen ein einzelner koreanischer Großauftrag, der gerade ausläuft. Genau in diese Lücke soll nun die Rechenzentrums-Story stoßen.

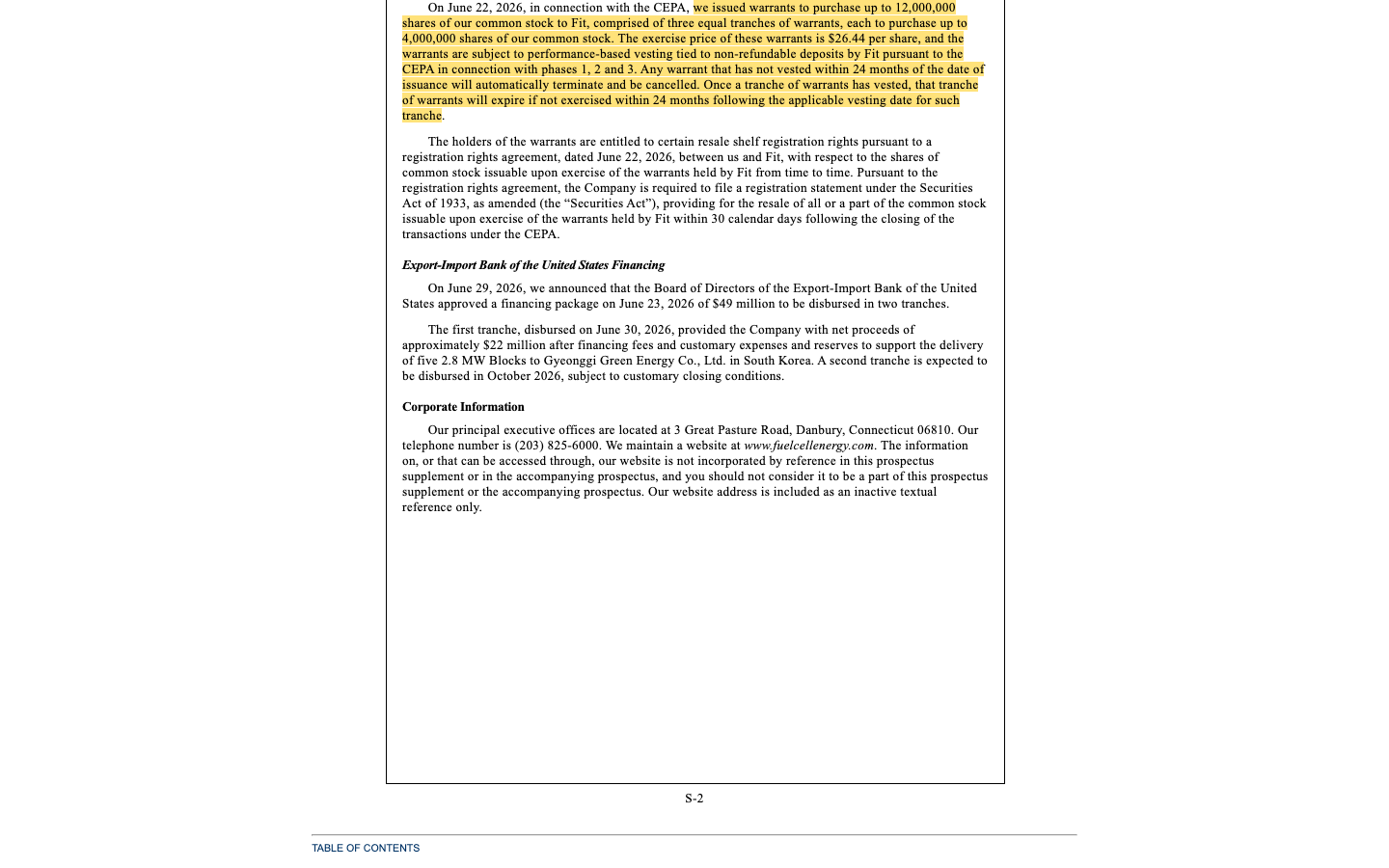

Unbequeme Wahrheit Nr. 4: Der 380-Megawatt-Deal ist zu 92 Prozent eine Option — und der Kunde bekam Bezugsrechte auf 12 Millionen Aktien

Jetzt zum Echo selbst. Am 22. Juni 2026 meldete FuelCell per Ad-hoc-Meldung (8-K) einen Rahmenvertrag („CEPA") mit Fit Energy USA LP: Brennstoffzellen-Blöcke à 2,5 Megawatt für die Grundlast-Stromversorgung von Rechenzentren, bis zu 380 Megawatt in vier Phasen. Das ist die Meldung, die die Rally zündete — endlich der greifbare Anschluss an den KI-Strom-Boom. Aber lies die Vertragsmechanik im Original:

„Upon execution of the CEPA, the payment obligations with respect to the initial phase, representing a generating capacity of 30 MW in phase 0, will be effective. Thereafter, Fit will have the ability to elect, at its sole option, to proceed with the remaining phases […]"

Übersetzung: „Mit Unterzeichnung des CEPA werden die Zahlungsverpflichtungen für die Anfangsphase wirksam, die eine Erzeugungskapazität von 30 Megawatt in Phase 0 umfasst. Danach kann Fit nach eigenem freien Ermessen entscheiden, ob es mit den verbleibenden Phasen fortfährt […]"

— FuelCell Energy, SEC-Ad-hoc-Meldung 8-K vom 24. Juni 2026 (Fit-Energy-Rahmenvertrag)

Fest sind 30 von 380 Megawatt — die übrigen 350, also 92 Prozent der Schlagzeile, sind Wahlrechte des Kunden. Und damit Fit diese Wahlrechte auch zieht, hat FuelCell etwas Bemerkenswertes getan: Es hat dem eigenen Kunden Warrants — Bezugsrechte auf 12 Millionen FuelCell-Aktien zu je 26,44 US-Dollar — ausgestellt, deren Ausübbarkeit daran hängt, dass Fit für die Phasen 1 bis 3 nicht rückzahlbare Anzahlungen leistet:

„[…] we issued warrants to purchase up to 12,000,000 shares of our common stock to Fit, comprised of three equal tranches […] The exercise price of these warrants is $26.44 per share, and the warrants are subject to performance-based vesting tied to non-refundable deposits by Fit pursuant to the CEPA in connection with phases 1, 2 and 3."

Übersetzung: „[…] haben wir Warrants zum Bezug von bis zu 12.000.000 Aktien unserer Stammaktien an Fit ausgegeben, aufgeteilt in drei gleiche Tranchen […] Der Ausübungspreis dieser Warrants beträgt 26,44 US-Dollar je Aktie, und die Warrants unterliegen einer erfolgsabhängigen Unverfallbarkeit, die an nicht rückzahlbare Anzahlungen von Fit gemäß dem CEPA im Zusammenhang mit den Phasen 1, 2 und 3 geknüpft ist."

— FuelCell Energy, SEC-Wertpapierprospekt 424B5 vom 8. Juli 2026, „Recent Events"

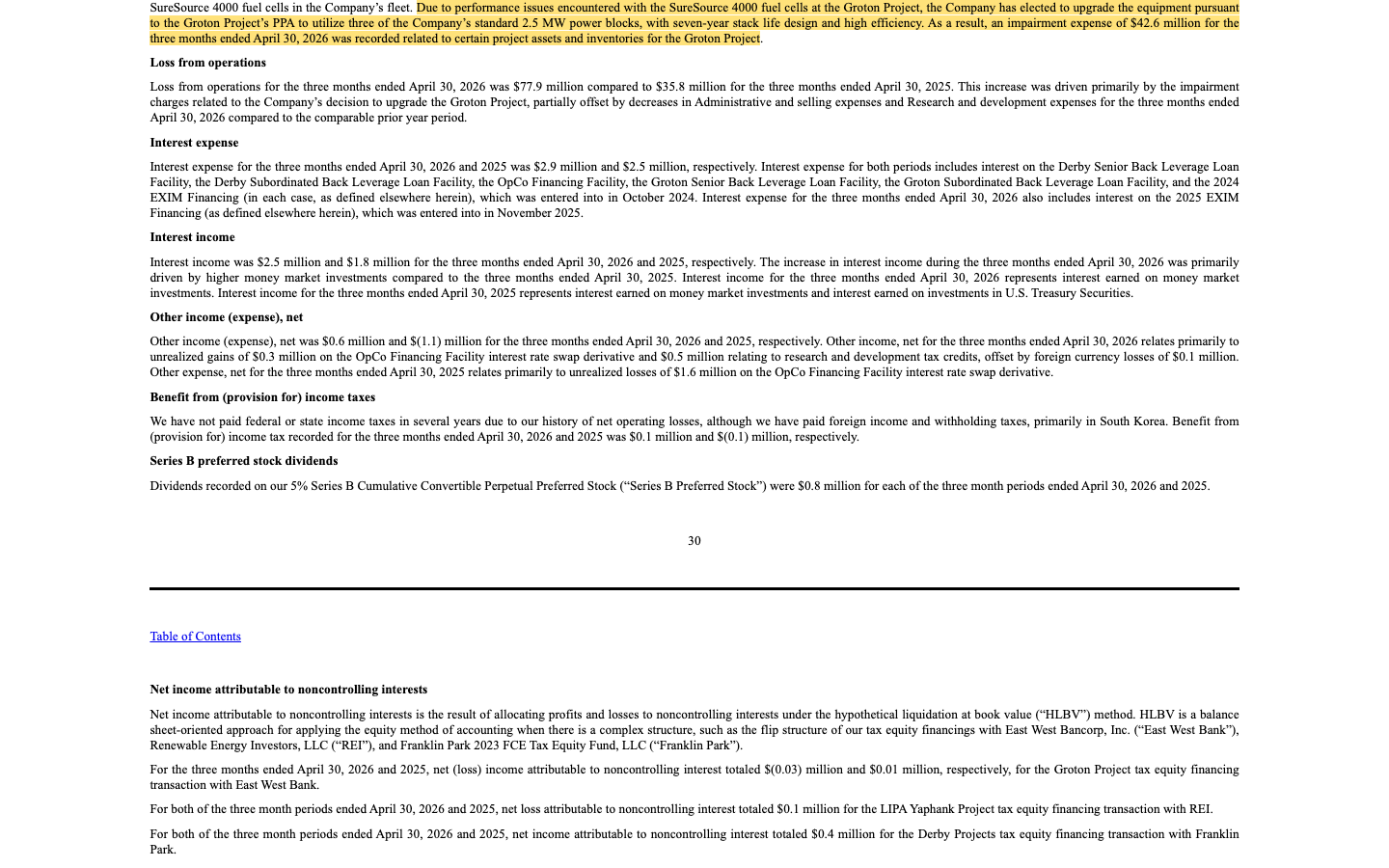

Nichts daran ist verboten, alles ist offengelegt — und die Anreizlogik ist sogar clever: Der Kunde verdient am Aktienkurs mit, wenn er groß bestellt. Aber halte die Reihenfolge fest: Der Kunde hat Wahlrechte und Bezugsrechte, du als Aktionär hast bereits bezahlt — mit bis zu 12 Millionen möglichen zusätzlichen Aktien Verwässerung obendrauf. Und ob FuelCell einen Großauftrag dieser Art überhaupt reibungslos liefert, ist keine rhetorische Frage: Im April 2026 musste die Firma bei ihrem Vorzeigeprojekt in Groton eingestehen, dass die dort installierten SureSource-4000-Anlagen — die einzigen ihrer Art in der Flotte — Leistungsprobleme haben und komplett gegen Standard-Blöcke getauscht werden; Kostenpunkt: 42,6 Millionen US-Dollar Abschreibung in einem einzigen Quartal, der Umbau beginnt erst im Geschäftsjahr 2027.

Und die KI? FuelCell verkauft keine KI — sie will ihr den Strom liefern

Weil die Rally eine KI-Rally ist, haben wir die Filings systematisch auf künstliche Intelligenz geprüft. Der Befund: FuelCell verkauft keine KI, nutzt nach eigenen Angaben keine und wird von ihr auch nicht bedroht — KI erscheint in den Berichten ausschließlich als Nachfrage-Treiber für das eigene Produkt Strom. Der Jahresbericht zitiert die Internationale Energieagentur, wonach sich der Strombedarf von Rechenzentren bis 2030 auf rund 945 Terawattstunden mehr als verdoppeln dürfte — Haupttreiber seien „KI-optimierte Rechenlasten". Die Logik ist real: Rechenzentren brauchen Grundlast rund um die Uhr, Netzanschlüsse dauern Jahre, und modulare Brennstoffzellen-Blöcke können diese Lücke füllen — genau dafür steht der Fit-Vertrag. Aber halte die Kette sauber auseinander: FuelCell profitiert von der KI nur, wenn aus Wahlrechten Bestellungen, aus Bestellungen Lieferungen und aus Lieferungen erstmals seit 1997 Gewinne werden. Wie weit der Weg von „Strom für die KI" bis zur schwarzen Null sein kann, haben wir gerade erst bei Solaris Energy vermessen — dort wird dieselbe Nachfrage mit Gasturbinen bedient, und auch dort zahlt bislang der Kapitalmarkt die Rechnung.

Bewertung: Das Echo ist teurer als der Fund

Was bezahlst du zur Jahresmitte 2026 für diese Firma? Nach der Kapitalerhöhung stehen rund 79,9 Millionen Aktien aus; die Fundamentaldaten (Datenstand 9. Juli 2026) zeigen ein Kurs-Umsatz-Verhältnis von rund 9 — auf Basis eines Umsatzes von etwa 168 Millionen US-Dollar in den letzten vier Quartalen, der unter Herstellungskosten erlöst wurde. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht; das Kurs-Buchwert-Verhältnis lag bei rund 1,9 — wobei die Kasse den Buchwert gerade erst per Aktienverkauf aufgefüllt hat. Zum Vergleich der Größenordnungen: Profitable Industrie- und Energietechnik-Firmen kosten typischerweise das Ein- bis Dreifache ihres Umsatzes. Du bezahlst hier also nicht die Gegenwart (die wäre deutlich billiger), sondern die Erwartung, dass aus 30 festen Megawatt 380 werden und aus −16,7 Prozent Bruttomarge eine positive. Dazu zwei datierte Beobachtungen: Die durchschnittliche Tagesschwankung von rund 16 Prozent (Datenstand 9. Juli 2026) heißt, dass ganze Wochengewinne an einem Vormittag verschwinden können. Und am 6. Juli 2026 — nahe dem Rally-Hoch — verkaufte Technikvorstand Shankar Achanta laut Insider-Meldung (Form 4) 2.500 Aktien zu 28,71 US-Dollar; ein kleiner Betrag, aber es war ein Verkauf, kein Kauf. Der nächste Realitätstest steht bereits im Kalender: der Quartalsbericht (10-Q) zum 31. Juli 2026, fällig im September.

Chancen und Risiken auf einen Blick

Was für FuelCell Energy spricht:

- Der Rechenzentrums-Einstieg ist unterschrieben, nicht nur angekündigt: Rahmenvertrag mit Fit Energy über bis zu 380 Megawatt (22. Juni 2026), Phase 0 über 30 Megawatt mit sofort wirksamen Zahlungspflichten — dazu 57 Jahre Technik-Erfahrung und Referenzanlagen bis 58,8 Megawatt mit über zehn Jahren Dauerbetrieb.

- Die Kasse ist so voll wie lange nicht: 373,2 Millionen US-Dollar zum 30. April 2026, plus rund 245 Millionen netto aus der Juli-Kapitalerhöhung, plus 49-Millionen-Paket der US-Export-Import-Bank — und kein Going-Concern-Hinweis im Geschäftsbericht (10-K).

- Operative Besserung ist messbar: Umsatz +41 Prozent im Geschäftsjahr 2025, +17 Prozent im ersten Halbjahr 2026; Bruttomarge von −32,0 auf −16,7 Prozent verbessert; Restrukturierungen senken Verwaltungs- und Forschungskosten zweistellig.

- Auftragsbestand von rund 1,14 Milliarden US-Dollar (30. April 2026) mit bis zu 20-jährigen Serviceverträgen, die laut Geschäftsbericht (10-K) über die Laufzeit positive Margen liefern sollen.

- Starkes Momentum: 12 Momentum-Scanner-Treffer, relative Stärke 98 (Wochenbasis), +356 Prozent in drei Monaten (Datenstand 9. Juli 2026) — der Markt hat die Story angenommen; die Kapitalerhöhung zu 21,00 US-Dollar wurde voll platziert.

Was dagegen spricht:

- Seit dem Geschäftsjahr 1997 kein Gewinnjahr, 1,83 Milliarden US-Dollar kumuliertes Defizit, Rekord-Nettoverlust von 187,9 Millionen im Geschäftsjahr 2025 — und eine Bruttomarge, die auch im besten Jahr negativ blieb: verkauft wird unter Herstellungskosten.

- Dauerverwässerung als Finanzierungsmodell: Aktienzahl von 13,5 Millionen (Oktober 2022, heutige Basis) auf rund 79,9 Millionen (Juli 2026); 1-zu-30-Zusammenlegung 2024; dazu mögliche 12 Millionen Warrant-Aktien für den Kunden Fit zu 26,44 US-Dollar.

- Klumpenrisiko: 82 Prozent des Umsatzes 2025 von wenigen Großkunden, Gyeonggi Green Energy allein 46 Prozent — und dieser Modultausch-Auftrag (letzte 14 von 42 Modulen) läuft im Geschäftsjahr 2026 aus.

- Die 380-Megawatt-Schlagzeile ist zu 92 Prozent Option: Nur 30 Megawatt sind fest, die Phasen 1–3 zieht Fit „nach eigenem freien Ermessen"; zugleich zeigt die 42,6-Millionen-Abschreibung auf das Groton-Projekt (Leistungsprobleme der SureSource-4000-Anlagen), dass Lieferung und Betrieb keine Formsache sind.

- Heiße Bewertung, heißer Handel: Kurs-Umsatz-Verhältnis um 9 für ein Geschäft mit negativer Bruttomarge, rund 16 Prozent Tagesschwankung, Pleiterisiko-Scanner-Treffer, Insider-Verkauf nahe dem Hoch (Datenstand 9. Juli 2026) — und trotz Rally notiert die Aktie rund 92 Prozent unter ihrem Stand von vor fünf Jahren.

Ein menschliches Fazit

Zurück zum Echolot. Das Echo ist real: ein unterschriebener Rahmenvertrag aus der KI-Welt, eine prall gefüllte Kasse, ein Umsatz, der wächst, Kostenkurven, die in die richtige Richtung drehen. Wer FuelCell seit Jahren als ewiges Versprechen abgeheftet hat, sollte das anerkennen — es ist mehr Substanz als in mancher früheren Wasserstoff-Welle. Aber ein Echo ist noch kein Fund. Geortet haben wir auch: 28 Geschäftsjahre ohne Gewinn und ein Produkt, das bis heute unter Herstellungskosten verkauft wird. Einen Großkunden, der fast die Hälfte des Umsatzes trug und dessen Auftrag gerade ausläuft. Eine Schlagzeile von 380 Megawatt, von denen 350 im freien Ermessen des Kunden stehen — eines Kunden, der für seine Bestelltreue mit Bezugsrechten auf 12 Millionen Aktien belohnt wird, während deine Anteile im Wochentakt verwässern. Und einen Kurs, der all das nicht als Fragen, sondern als beantwortet bepreist. Ein steigender Kurs ist eben kein Argument — er ist nur ein Preis, den andere gerade zu zahlen bereit sind. Die Argumente kommen mit den nächsten Quartalsberichten (10-Q), spätestens wenn sich zeigt, ob Fit die Phasen 1 bis 3 wirklich abruft und ob die Bruttomarge je die Null von unten durchbricht. Bis dahin gilt: Du darfst dem Echo folgen — aber tu es mit offenen Augen, nicht, weil die Herde schon unterwegs ist. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- FuelCell Energy, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (endete 31. Oktober 2025; eingereicht 18. Dezember 2025)

- FuelCell Energy, Inc. — SEC-Quartalsbericht 10-Q zum 30. April 2026 (eingereicht 8. Juni 2026)

- FuelCell Energy, Inc. — SEC-Quartalsbericht 10-Q zum 31. Januar 2026 (eingereicht 9. März 2026)

- FuelCell Energy, Inc. — SEC-Ad-hoc-Meldung 8-K vom 24. Juni 2026: Rahmenvertrag mit Fit Energy USA LP und Warrant-Ausgabe

- FuelCell Energy, Inc. — SEC-Ad-hoc-Meldung 8-K vom 9. Juli 2026: Kapitalerhöhung über 12,3 Millionen Aktien zu 21,00 US-Dollar

- FuelCell Energy, Inc. — SEC-Wertpapierprospekt 424B5 vom 8. Juli 2026 (Fit-Warrants, Export-Import-Bank-Finanzierung, Aktienzahl)

- FuelCell Energy, Inc. — SEC-Proxy Statement DEF 14A vom 18. Februar 2026 (Vorstandsvergütung)

- FuelCell Energy, Inc. — SEC-Insider-Meldung Form 4 vom 8. Juli 2026 (Verkauf Shankar Achanta)

- Vollständige SEC-Einreichungshistorie von FuelCell Energy: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Kursstatistik, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten und der XBRL-Datenbank der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in FuelCell-Energy-Aktien.

Unser Fazit auf einen Blick

- Rechenzentrums-Chance positiv

- Unterschriebener Rahmenvertrag mit Fit Energy über bis zu 380 Megawatt für KI-Rechenzentren (22. Juni 2026), Phase 0 über 30 Megawatt sofort zahlungswirksam; dazu 57 Jahre Technikgeschichte und Referenzanlagen bis 58,8 Megawatt.

- Liquidität positiv

- 373,2 Millionen US-Dollar Kasse (30. April 2026) plus rund 245 Millionen netto aus der Juli-Kapitalerhöhung plus 49-Millionen-Paket der US-Export-Import-Bank; kein Going-Concern-Hinweis — die Zwölf-Monats-Deckung bestätigt der Quartalsbericht (10-Q) ausdrücklich.

- Markttechnik positiv

- Weinstein-Stage 2, relative Stärke 98 (Wochenbasis), 12 Momentum-Scanner-Treffer, +356 Prozent in drei Monaten (Datenstand 9. Juli 2026) — der Markt hat die Story voll angenommen.

- Profitabilität negativ

- Seit dem Geschäftsjahr 1997 kein Gewinnjahr, 1,83 Milliarden US-Dollar kumuliertes Defizit, Rekordverlust 187,9 Millionen im Geschäftsjahr 2025 — und die Bruttomarge ist mit −16,7 Prozent selbst vor allen Fixkosten negativ.

- Verwässerung negativ

- Aktienzahl von 13,5 Millionen (Oktober 2022, heutige Basis) auf rund 79,9 Millionen (Juli 2026); 1-zu-30-Zusammenlegung im November 2024; 17,2 Millionen ATM-Aktien zu Ø 9,22 US-Dollar im ersten Halbjahr 2026, 12,3 Millionen Aktien zu 21,00 im Juli — plus mögliche 12 Millionen Warrant-Aktien für den Kunden Fit.

- Auftragsqualität & Klumpenrisiko negativ

- 82 Prozent des Umsatzes 2025 von wenigen Großkunden (Gyeonggi Green Energy allein 46 Prozent, Auftrag läuft im Geschäftsjahr 2026 aus); vom 380-Megawatt-Rahmen sind nur 30 fest; Groton-Abschreibung von 42,6 Millionen zeigt operative Lieferrisiken.

FuelCell Energy ist die Wette, dass der KI-Strombedarf einer 57 Jahre alten Firma ihr erstes Gewinnjahr seit 1997 beschert. Die Kasse ist voll, der Fit-Vertrag echt — aber fest sind nur 30 von 380 Megawatt, der Kunde wurde mit Bezugsrechten auf 12 Millionen Aktien geködert, verkauft wird bis heute unter Herstellungskosten, und bezahlt wird alles mit laufend neuen Aktien. Keine Anlageberatung.

Bitte beachten

- Geschäftsjahr endet am 31. Oktober: „Geschäftsjahr 2025" = November 2024 bis Oktober 2025. Nächster Quartalsbericht (10-Q, per 31. Juli 2026) turnusgemäß im September 2026.

- Kein Insolvenz-Urteil: Trotz Treffer im Pleiterisiko-Scanner fehlt ein Going-Concern-Hinweis; Kasse und Kapitalerhöhung decken laut Quartalsbericht (10-Q) die nächsten zwölf Monate. Der Scanner misst Bilanzmuster, keine Prognose.

- Sehr volatile Aktie: rund 16 Prozent durchschnittliche Tagesschwankung, +356 Prozent in drei Monaten und zugleich rund 92 Prozent unter dem Stand von vor fünf Jahren (Datenstand 9. Juli 2026); Insider-Verkauf des Technikvorstands am 6. Juli 2026 (2.500 Aktien zu 28,71 US-Dollar, Form 4).

Häufige Fragen

FuelCell Energy baut und betreibt Brennstoffzellen-Kraftwerke auf Basis seiner Karbonat-Technologie: Anlagen, die Erdgas, Biogas oder Wasserstoff elektrochemisch in Strom verwandeln — rund um die Uhr und mit niedrigen Emissionen. Die Firma wurde 1969 gegründet, sitzt in Danbury (Connecticut), fertigt in Torrington und Taufkirchen bei München und beschäftigte zum 31. Oktober 2025 rund 424 Menschen. Wichtig: Das Geschäftsjahr endet am 31. Oktober.

Der Haupttreiber war der Rahmenvertrag mit Fit Energy vom 22. Juni 2026: Brennstoffzellen-Blöcke für die Stromversorgung von KI-Rechenzentren, bis zu 380 Megawatt in vier Phasen. Dazu kamen ein 49-Millionen-Dollar-Finanzierungspaket der US-Export-Import-Bank und die allgemeine Erwartung, dass Rechenzentren wegen KI massiv Grundlast-Strom brauchen. Binnen drei Monaten legte die Aktie über 350 Prozent zu (Datenstand 9. Juli 2026).

Fest ist laut Ad-hoc-Meldung (8-K) nur Phase 0 mit 30 Megawatt — deren Zahlungspflichten wurden mit Vertragsschluss wirksam. Die Phasen 1 bis 3 über zusammen 350 Megawatt kann Fit „nach eigenem freien Ermessen" abrufen. Als Anreiz erhielt Fit Warrants auf 12 Millionen FuelCell-Aktien zu 26,44 US-Dollar, die nur bei nicht rückzahlbaren Anzahlungen für die weiteren Phasen ausübbar werden.

Nein — laut eigenem Geschäftsbericht (10-K) seit dem Geschäftsjahr 1997 nicht. Im Geschäftsjahr 2025 (endete 31. Oktober 2025) stand einem Umsatz von 158,2 Millionen US-Dollar ein Nettoverlust von 187,9 Millionen gegenüber; selbst die Bruttomarge war mit −16,7 Prozent negativ, verkauft wurde also unter Herstellungskosten. Das kumulierte Defizit beträgt rund 1,83 Milliarden US-Dollar.

Die Kasse ist voll: 373,2 Millionen US-Dollar zum 30. April 2026, danach kamen netto rund 245 Millionen aus der Kapitalerhöhung vom 7./8. Juli 2026 hinzu; ein Going-Concern-Hinweis fehlt. Bezahlt wird das mit neuen Aktien: Die Aktienzahl stieg von 20,4 Millionen (Oktober 2024, nach der 1-zu-30-Zusammenlegung) auf rund 79,9 Millionen im Juli 2026 — dein Anteil je Aktie schrumpft laufend.

Nach klassischen Maßstäben nein: Das Kurs-Umsatz-Verhältnis lag Anfang Juli 2026 bei rund 9 — für ein Geschäft, das mit negativer Bruttomarge arbeitet. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Bezahlt wird die Erwartung, dass aus 30 festen Megawatt 380 werden und die Marge erstmals seit Jahrzehnten positiv dreht; trotz Rally notierte die Aktie rund 92 Prozent unter ihrem Stand von vor fünf Jahren.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.