Scilex-Aktie im ehrlichen Faktencheck: 95 Prozent Rally in drei Monaten — Going-Concern-Warnung inklusive

Die Scilex-Aktie hat sich von April bis Anfang Juli 2026 fast verdoppelt, unser Scanner zeigt Relative Stärke und Power Trend — und derselbe Scanner führt die Aktie auf der Going-Concern- und der Inso-Radar-Liste. Wir haben Jahresbericht, Quartalsbericht und mehr als 20 aktuelle 8-K-Meldungen gelesen: ein Schmerzmittel-Geschäft, dessen Umsatz um 46 Prozent einbrach, minus 249 Millionen US-Dollar Eigenkapital, Schulden, die mit Warrants und Pflaster-Kartons bedient werden — und eine Bitcoin-Wette als neue Strategie. Wir legen dir beide Seiten nebeneinander; entscheiden musst du selbst.

Es gibt kaum ein Gefühl, das an der Börse so zuverlässig teuer wird wie dieses: Eine kleine Aktie schießt Woche für Woche nach oben, alle scheinen sie zu haben — nur du nicht. Der Momentum-Teufel auf deiner Schulter rechnet dir vor, was aus 1.000 Euro geworden wäre, hättest du nur im April gekauft. Bei Scilex (NASDAQ: SCLX) hat er starke Argumente: plus 95 Prozent in drei Monaten, plus 121 Prozent binnen Jahresfrist (Stand Anfang Juli 2026), fast jede Woche eine neue Schlagzeile — Bitcoin-Schatzkammer, KI-Beteiligung, Milliarden-Deals. Genau deshalb machen wir einen Deal, bevor du dem Teufel die Ordermaske überlässt: Wir lesen gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — den Jahresbericht, den Quartalsbericht und mehr als zwanzig aktuelle Pflichtmeldungen. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Scilex steht dort ein Satz, den keine Rally der Welt übertönen sollte: Der Wirtschaftsprüfer bezweifelt, dass die Firma die nächsten zwölf Monate aus eigener Kraft übersteht. Am Ende entscheidest du selbst.

Was Scilex eigentlich macht

Scilex ist ein Pharma-Unternehmen aus Palo Alto mit einer sympathischen Mission: Schmerzbehandlung ohne Opioide — also ohne die Wirkstoffklasse, die in den USA eine Abhängigkeits-Epidemie ausgelöst hat. Der Jahresbericht fasst es so:

„We are an innovative revenue-generating company focused on acquiring, developing and commercializing non-opioid pain management products for the treatment of acute and chronic pain."

Übersetzung: „Wir sind ein innovatives, umsatzgenerierendes Unternehmen mit Fokus auf den Erwerb, die Entwicklung und die Vermarktung nicht-opioider Schmerzprodukte zur Behandlung akuter und chronischer Schmerzen."

— Scilex Holding, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Drei zugelassene Produkte gibt es wirklich: ZTlido, ein Lidocain-Schmerzpflaster gegen Nervenschmerzen nach Gürtelrose (seit 2018 auf dem Markt und mit Abstand wichtigster Umsatzbringer), die Migräne-Trinklösung ELYXYB und das flüssige Gicht-Mittel GLOPERBA. Dazu eine Pipeline, deren Kronjuwel SP-102 („SEMDEXA") ist — ein Gel zur Injektion gegen Ischias-Schmerzen, das eine zulassungsrelevante Phase-3-Studie mit Erreichen der primären und sekundären Endpunkte hinter sich hat. Das Unternehmen selbst ist ein Kind der Krise: Scilex war die werthaltigste Tochter von Sorrento Therapeutics, jenem Biotech-Konzern, der 2023 spektakulär in die Insolvenz rutschte. Der Sorrento-Mitgründer Dr. Henry Ji übernahm im August 2025 auch bei Scilex das Steuer — und führt parallel gleich mehrere Firmen des Geflechts. Merk dir diesen Namen, er taucht noch auf. Verkauft wird übrigens mit gerade einmal 34 Beschäftigten; den Außendienst stellt ein Dienstleister. Klingt nach fokussiertem Nischen-Pharma? War es lange auch. Seit Ende 2025 steht im selben Jahresbericht allerdings ein zweites Geschäftsmodell, und das hat mit Schmerzpflastern nichts mehr zu tun. Dazu gleich.

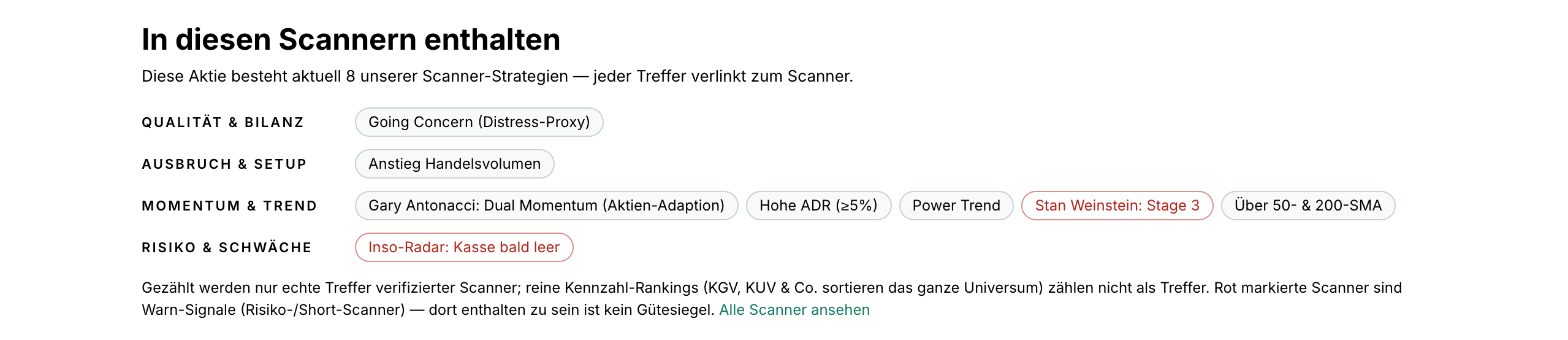

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Scilex schlägt in 8 Scannern an (Datenstand 8. Juli 2026) — und diese Kombination ist die ganze Analyse in einer Zeile:

Auf der einen Seite: Power Trend, Dual Momentum, Weinstein Stage 3, Kurs über der 50- und der 200-Tage-Linie, dazu ein Volumen-Anstieg — die Aktie ist heiß, und mit einer durchschnittlichen Tagesschwankung von rund 14 Prozent („Hohe ADR") auch heiß im Wortsinn. Auf der anderen Seite stehen die beiden Scanner, die wir gebaut haben, damit uns heiße Aktien nicht blenden: Going Concern (Distress-Proxy) und — der Name ist Programm — „Inso-Radar: Kasse bald leer". Wie so eine Kombination endet, wenn die Refinanzierung stockt, haben wir in der Roadzen-Analyse seziert. Merk dir dieses Spannungsfeld — es ist der rote Faden: Die Rally ist echt, und die Existenzfrage ist es auch.

Die Zahlen über die Jahre — erst das Lob

Damit das klar ist: Scilex ist kein leeres Versprechen. SEMDEXA hat als eines von wenigen nicht-opioiden Schmerzprojekten eine erfolgreiche pivotale Phase-3-Studie vorzuweisen (Endpunkte erreicht, Abschlussdaten März 2022), die FDA hat dem Programm den beschleunigten „Fast Track" gewährt, eine zweite Phase-3-Studie läuft seit September 2025, der Marktstart ist für 2027 angepeilt — in einem Ischias-Markt, den die Firma auf Milliardengröße taxiert. Auch operativ gibt es Substanz: Drei zugelassene Produkte erzielten 2024 immerhin 56,6 Millionen US-Dollar Netto-Umsatz, und — das überrascht bei den Verlust-Schlagzeilen — der operative Cashflow war 2024 (+19,3 Millionen) und 2025 (+3,8 Millionen) positiv, weil große Teile der Buchverluste keine Barmittel kosteten. Das erste Quartal 2026 brachte mit 8,6 Millionen US-Dollar wieder 72 Prozent mehr Umsatz als das schwache Vorjahresquartal. Und die Rally? Hat handfeste Auslöser: Seit Herbst 2025 feuert Scilex im Wochentakt Meldungen — Mehrheit an der ausgegliederten Semnur (Börsenkürzel SMNR), 200 Millionen US-Dollar in Bitcoin von einem Krypto-Käufer für Semnur-Aktien, eine 48-Prozent-Beteiligung an der börsennotierten Datavault AI, ein geplantes GPU-Rechenzentren-Netz, ein angekündigter 100-Millionen-Dollar-Investor aus Kasachstan. Wer nur die Schlagzeilen liest, sieht ein Comeback. Wer den Jahresbericht liest, sieht etwas anderes.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Prüfer bezweifelt das Überleben — schwarz auf weiß

Beginnen wir mit dem Satz, der über allem steht. Er stammt nicht von Kritikern, sondern aus Scilex' eigenem Jahresbericht, bestätigt vom Wirtschaftsprüfer:

„Although the Company believes such plans, if executed, should provide the Company with financing to meet its needs, successful completion of such plans is dependent on factors outside the Company's control. As a result, management has concluded that the aforementioned conditions, among other things, raise substantial doubt about the Company's ability to continue as a going concern for one year after the date the consolidated financial statements are issued."

Übersetzung: „Obwohl das Unternehmen glaubt, dass diese Pläne — sofern umgesetzt — die nötige Finanzierung sichern sollten, hängt ihr Erfolg von Faktoren außerhalb der Kontrolle des Unternehmens ab. Daher ist das Management zu dem Schluss gekommen, dass die genannten Umstände unter anderem erhebliche Zweifel an der Fähigkeit des Unternehmens begründen, den Geschäftsbetrieb für ein Jahr nach Veröffentlichung des Konzernabschlusses fortzuführen."

— Scilex Holding, SEC-Jahresbericht 10-K 2025, Note 2 „Liquidity and Going Concern"

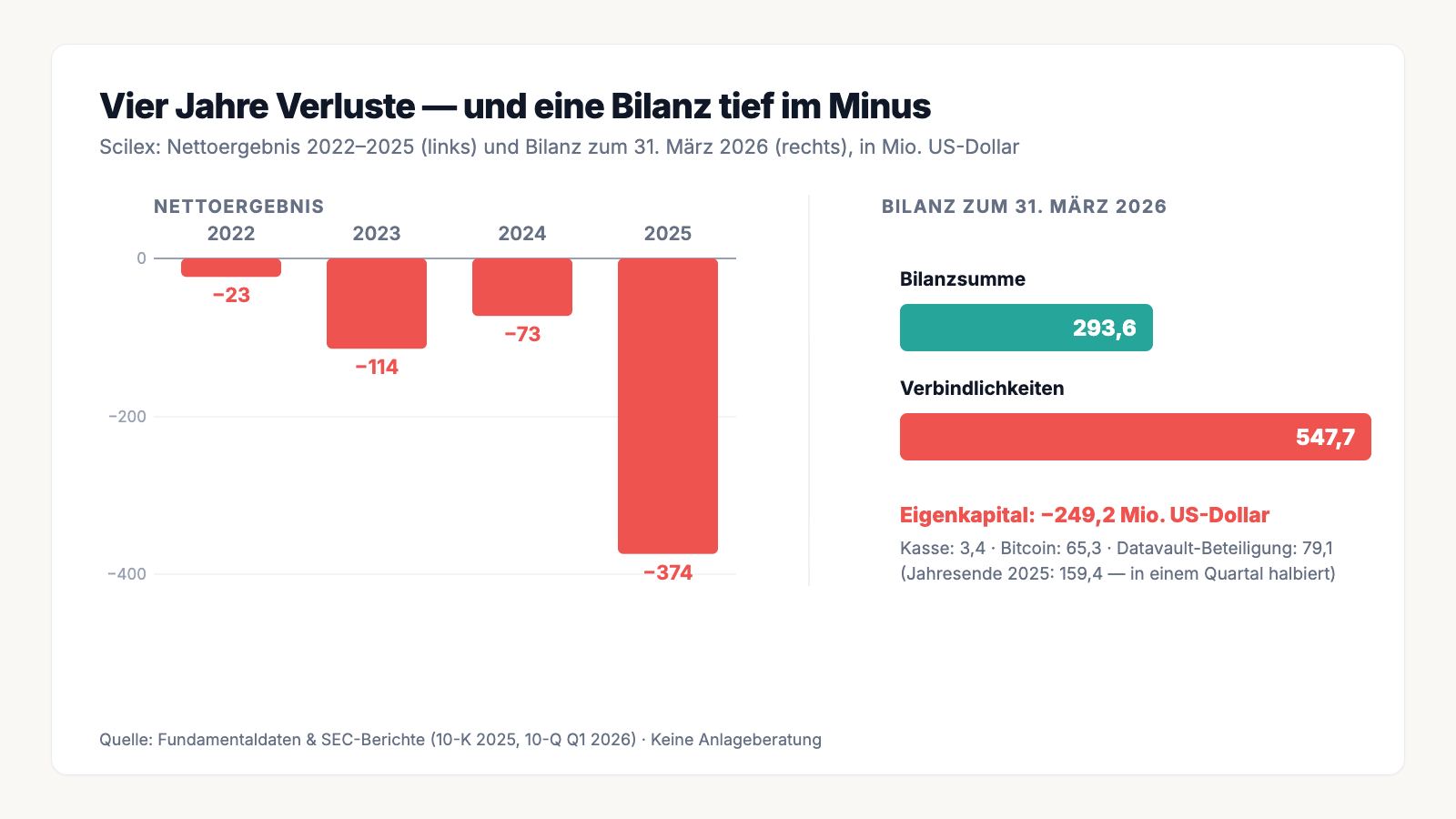

Die Zahlen dazu: Zum 31. Dezember 2025 stand ein negatives Working Capital von 445,3 Millionen US-Dollar — kurzfristig fällige Verpflichtungen übersteigen das kurzfristige Vermögen um fast eine halbe Milliarde — bei 5,0 Millionen US-Dollar Kasse. Drei Monate später waren es noch 3,4 Millionen. Zur Einordnung: Das ist weniger, als viele Einfamilienhaus-Straßenzüge wert sind, bei einer Firma mit 547,7 Millionen US-Dollar Verbindlichkeiten. Das Eigenkapital: minus 249,2 Millionen US-Dollar. Ein Going-Concern-Vermerk ist kein Todesurteil — Firmen leben damit oft jahrelang, und Scilex hat ihn nicht zum ersten Mal. Aber er bedeutet: Diese Aktie ist keine Beteiligung an einem gesunden Geschäft, sondern eine fortlaufende Wette darauf, dass immer wieder frisches Geld gefunden wird.

Unbequeme Wahrheit Nr. 2: Das Kerngeschäft erodiert — und vom Listenpreis bleiben 24 Cent

Die Rally könnte man verzeihen, wenn darunter ein wachsendes Geschäft läge. Das Gegenteil ist der Fall:

2025 brach der Netto-Umsatz um 46 Prozent auf 30,3 Millionen US-Dollar ein — fast der gesamte Rückgang entfällt auf das Kernprodukt ZTlido. Der Grund ist doppelt unangenehm. Erstens die Rabatt-Realität des US-Pharmamarkts, die der Bericht ungewohnt offen beziffert:

„For the year ended December 31, 2025 and 2024, gross revenue was $125.8 million and $167.4 million, respectively, while net revenue was $30.3 million and $56.6 million […] representing a gross-to-net revenue adjustment of approximately $96.3 million and $110.8 million, respectively."

Übersetzung: „In den Geschäftsjahren 2025 und 2024 betrug der Bruttoumsatz 125,8 beziehungsweise 167,4 Millionen US-Dollar, der Netto-Umsatz dagegen 30,3 beziehungsweise 56,6 Millionen […] — eine Brutto-zu-Netto-Anpassung von rund 96,3 beziehungsweise 110,8 Millionen US-Dollar."

— Scilex Holding, SEC-Jahresbericht 10-K 2025, Risk Factors

77 Prozent Abschlag zwischen Listenpreis und Kasse — von jedem Dollar, den ZTlido offiziell kostet, erreichen 24 Cent die Firma. Wer die Preismacht im US-Gesundheitswesen verstehen will: Hier steht sie. Zweitens, und schwerer: Seit dem 25. März 2025 ist ein ZTlido-Generikum des Konkurrenten Aveva von der FDA zugelassen. Scilex hat den Patentprozess dagegen in erster Instanz verloren (das Gericht sah keine Patentverletzung) und kämpft in der Berufung — die mündliche Verhandlung war für Mai 2026 angesetzt, der Ausgang ist offen. Ein Ein-Produkt-Geschäft, dessen Produkt gerade seinen Schutzwall verliert: Das ist die Ausgangslage, auf der alles Weitere aufsetzt.

Unbequeme Wahrheit Nr. 3: Schulden, die mit Warrants und Pflaster-Kartons bedient werden

128 Millionen US-Dollar Finanzschulden stehen in der Bilanz, und ihre Geschichte erzählt mehr über die Lage als jede Kennzahl. Die größte Position stammt aus dem Rückkauf des eigenen Aktienpakets aus der Sorrento-Insolvenzmasse 2023, finanziert über eine besicherte Anleihe des Pharma-Partners Oramed über ursprünglich 101,9 Millionen US-Dollar — mit einer Klausel, die im Ernstfall 125 Prozent des Nennwerts fällig stellt. Die Fälligkeit wurde seither mehrfach verschoben, und als im Oktober 2025 eine Tilgungsrate anstand, floss kein Geld:

„Oramed deferred its right to receive an amortization payment scheduled to be paid by the Company on October 1, 2025 […] in exchange for the Company's agreement to issue a new warrant to purchase an aggregate of 100,000 shares […] at an initial exercise price of $20.00 per share."

Übersetzung: „Oramed stundete seinen Anspruch auf eine zum 1. Oktober 2025 fällige Tilgungszahlung […] im Gegenzug für die Zusage des Unternehmens, einen neuen Warrant über insgesamt 100.000 Aktien mit einem anfänglichen Ausübungspreis von 20,00 US-Dollar je Aktie zu begeben."

— Scilex Holding, SEC-Meldung 8-K vom 20. Februar 2026

Es war bereits die zweite Stundung dieser Art binnen weniger Monate — bezahlt wird mit Verwässerung statt mit Dollars. Noch anschaulicher ist die Rückabwicklung eines gescheiterten 100-Millionen-Kredits („FSF"): Die verbliebene Schuld aus der 10-Millionen-Anzahlung wird laut Jahresbericht nicht überwiesen, sondern in Ware geliefert:

„…the remaining obligations in respect of the FSF Deposit shall be fully satisfied by the Company's delivery of 28,000 cartons of ZTlido to Endeavor…"

Übersetzung: „…die verbleibenden Verpflichtungen aus der FSF-Anzahlung werden vollständig durch die Lieferung von 28.000 Kartons ZTlido an Endeavor erfüllt…"

— Scilex Holding, SEC-Jahresbericht 10-K 2025, Note 2

Eine Firma, die Kredite in Produktkartons zurückzahlt und Tilgungen gegen Warrants stundet, sagt dir ohne Worte, wie es um ihre Kasse steht. Dazu kommt ein Kredit bei der St. James Bank & Trust auf den Bahamas mit einem Rahmen von bis zu 100 Millionen US-Dollar — besichert ausgerechnet mit den Datavault-Aktien, von denen gleich die Rede ist, inklusive einer Klausel, nach der ein 20-Prozent-Kursrutsch der Pfand-Aktien binnen drei Tagen einen Default auslösen kann. Bei einer Aktie, die selbst an ruhigen Tagen zweistellig schwankt, ist das keine theoretische Sorge:

Unbequeme Wahrheit Nr. 4: „Krypto ist die bessere Verwendung unserer Kasse" — der Pivot

Und jetzt der Teil, der die Rally trägt. Seit Herbst 2025 verwandelt sich das Schmerzmittel-Unternehmen in etwas, wofür es noch keinen Namen gibt — am ehesten: eine gehebelte Krypto- und Beteiligungs-Holding. Das steht nicht zwischen den Zeilen, sondern wörtlich im Jahresbericht:

„Our Board of Directors and senior management have been examining potential uses of cash, including acquisitions of cryptocurrency. After studying various alternatives, we decided that investing in cryptocurrency is currently a better use of our cash."

Übersetzung: „Unser Verwaltungsrat und das Management haben mögliche Verwendungen der Kasse geprüft, einschließlich des Erwerbs von Kryptowährungen. Nach Abwägung verschiedener Alternativen haben wir entschieden, dass die Investition in Kryptowährungen derzeit die bessere Verwendung unserer Kasse ist."

— Scilex Holding, SEC-Jahresbericht 10-K 2025, Item 1 „Cryptocurrency Treasury Strategy"

Was daraus bislang wurde, liest sich wie ein Kaleidoskop: Bitcoin für 65,3 Millionen US-Dollar in der Bilanz (bei 3,4 Millionen Kasse!), 2025 bereits 42,4 Millionen US-Dollar Verlust auf Bitcoin-Positionen. Für 150 Millionen US-Dollar — bezahlt in Bitcoin — kaufte Scilex rund 48 Prozent an Datavault AI, einer kleinen börsennotierten Daten-/KI-Firma; diese Beteiligung fiel binnen eines einzigen Quartals von 159,4 auf 79,1 Millionen US-Dollar — und liegt, siehe oben, als Kreditpfand auf den Bahamas. Die Pipeline-Perle SEMDEXA wurde in die separat notierte Semnur ausgegliedert (Transaktionskosten laut Jahresbericht: 140 Millionen US-Dollar — mehr als vier Jahres-Nettoumsätze), ein Krypto-Handelshaus zahlte 200 Millionen US-Dollar in Bitcoin für ein Semnur-Aktienpaket. 2026 folgten im Wochentakt: 120 Millionen US-Dollar (angekündigt) für ein GPU-Rechenzentren-Netz von Datavault, ein Tochter-Tausch, dessen Gegenwert die Parteien selbst auf „1 Milliarde US-Dollar" festlegten — in Aktien einer nicht handelbaren Gesellschaft —, der Rückkauf von 837 Bitcoin für 50 Millionen und ein bloßes Term Sheet über 100 Millionen aus Kasachstan. Nichts davon ist verboten. Aber nenn es beim Namen: Das ist keine Schmerzmittel-Story mehr, sondern eine Kette immer größerer Wetten, finanziert aus Verwässerung und Schulden, bei laufendem Going-Concern-Vermerk. Der Momentum-Teufel nennt so etwas „Katalysatoren". Die Kapitalflussrechnung nennt es Risiko.

Unbequeme Wahrheit Nr. 5: Verwässerung ohne Ende — und ein Chef mit vielen Hüten

Wie bezahlt eine Firma ohne Kasse das alles? Mit neuen Aktien. Den Reverse Split 1:35 vom April 2025 brauchte Scilex, um den Nasdaq-Mindestkurs von einem Dollar zurückzuerobern — aus 35 alten Aktien wurde eine neue, split-bereinigt notiert die Aktie rund 98 Prozent unter ihrem Hoch. Danach ging es weiter: Von Mai 2025 bis April 2026 stieg die Aktienzahl von 6,95 auf 8,49 Millionen — plus 22 Prozent in elf Monaten, dazu ein ganzer Wald aus Warrants aus einem Dutzend Finanzierungsrunden. Das angekündigte Kasachstan-Investment allein würde rund 6,67 Millionen neue Aktien bedeuten — noch einmal plus 78 Prozent. Bemerkenswert ist, wer dabei kaum im Boot sitzt: Vorstand und Board halten zusammen 4,5 Prozent; das größte „Insider"-Paket (17,3 Prozent plus stimmberechtigte Vorzugsaktien) hält eine eigene Tochtergesellschaft von Scilex — jene Konstruktion aus dem Sorrento-Rückkauf. Und über allem steht Dr. Henry Ji: Sorrento-Mitgründer, dessen Konzern in der Insolvenz endete, heute zugleich Chef von Scilex, Semnur und der konsolidierten Vivasor — und seit April 2026 Beklagter einer Klage ehemaliger Sorrento-Aktionäre, die ihm im Zusammenhang mit den Insolvenz-Transaktionen unrechtmäßiges Verhalten vorwerfen (es gilt die Unschuldsvermutung; Scilex weist die Vorwürfe zurück). Wenn dein Kapitän drei Schiffe gleichzeitig steuert, von denen eines schon gesunken ist, darfst du fragen, wessen Kurs er hält.

Und die KI? Im Namen der Beteiligung, nicht im Produkt

Weil die Rally auch von der KI-Assoziation lebt, prüfen wir wie immer firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Befund: Neutral. In Scilex' eigenem Geschäft kommt KI praktisch nicht vor — der 10-K enthält nur den generischen Risiko-Absatz, den sich 2026 fast jede Firma in den Bericht schreibt, und der Quartalsbericht ein unverbindliches Term Sheet über eine „KI-Apotheken-Plattform" eines Partners. Die KI-Anmutung entsteht fast vollständig über den Namen der Beteiligung Datavault AI — eine Finanzbeteiligung, kein eigenes KI-Produkt, kein KI-Umsatz. Auf der Aktienseite siehst du das Badge samt geprüfter Filing-Liste. Für dich heißt das: Wer hier „die KI-Aktie" kauft, kauft in Wahrheit einen Anteil an einer verpfändeten Beteiligung mit KI im Firmennamen.

Bewertung: Was kaufst du hier eigentlich?

Anfang Juli 2026 kostete Scilex an der Börse rund 70 Millionen US-Dollar (8,49 Millionen Aktien, Datenstand 6. Juli 2026). Was steht dagegen? Rechnen wir die Bausteine zusammen, Stand 31. März 2026: 3,4 Millionen Kasse, Bitcoin für 65,3 Millionen, die Datavault-Beteiligung mit 79,1 Millionen (verpfändet, hochvolatil, in einem Quartal halbiert), die Mehrheit an Semnur mit der SEMDEXA-Pipeline (Buchwert-Zurechnung schwierig, Marktwert der dünn gehandelten SMNR-Notiz mit Vorsicht zu genießen) — und dagegen 128 Millionen Finanzschulden, 547,7 Millionen Gesamtverbindlichkeiten und minus 249,2 Millionen Eigenkapital. Ein klassisches Kurs-Umsatz- oder Kurs-Gewinn-Verhältnis ist hier sinnlos; was du kaufst, ist ein gehebelter Optionsschein auf drei Wetten gleichzeitig: dass SEMDEXA 2027 zugelassen wird und Semnur-Wert realisiert, dass Bitcoin und Datavault steigen statt fallen, und dass bis dahin immer wieder jemand frisches Geld gibt, ohne die Altaktionäre vollständig zu verwässern. Analysten-Kursziele helfen dir nicht — die wenigen verfügbaren Schätzungen stammen größtenteils aus der Zeit vor dem Reverse Split und dem Strategie-Schwenk. Und bedenke die Mechanik heißer Mini-Caps: Bei nur gut 5 Millionen frei handelbaren Aktien und 14 Prozent Tagesschwankung können schon kleine Nachrichten Kursexplosionen in beide Richtungen auslösen. Genau das macht die Rally — und genau das macht sie zerbrechlich.

Chancen und Risiken auf einen Blick

Was für Scilex spricht:

- SEMDEXA (SP-102): erfolgreiche pivotale Phase-3-Studie gegen Ischias-Schmerz (Endpunkte erreicht), FDA-Fast-Track, zweite Phase-3-Studie seit September 2025, geplanter Marktstart 2027 — in einem großen Markt ohne opioid-freie Standardlösung.

- Drei zugelassene Produkte mit echtem Umsatz; das erste Quartal 2026 brachte +72 Prozent gegenüber dem schwachen Vorjahresquartal, und der operative Cashflow war 2024 und 2025 trotz Buchverlusten positiv.

- Reale Vermögenswerte hinter dem Kurs: Bitcoin (65,3 Millionen US-Dollar) plus rund 48 Prozent an der börsennotierten Datavault AI plus Semnur-Mehrheit — wer an diese Assets glaubt, bekommt sie mit Hebel.

- Starkes Kursmomentum (Relative Stärke, Power Trend, Stage 3) und ein Nachrichtenfluss, der weitere Katalysatoren liefern kann (SEMDEXA-Studie, Datavault-Projekte, angekündigte Investoren).

Was dagegen spricht:

- Going-Concern-Vermerk: negatives Working Capital von 445,3 Millionen US-Dollar, 3,4 Millionen Kasse (31. März 2026), minus 249,2 Millionen Eigenkapital, 547,7 Millionen Verbindlichkeiten — das Überleben hängt an ständiger Refinanzierung.

- Das Kerngeschäft erodiert: Netto-Umsatz 2025 −46 Prozent, 77 Prozent Brutto-zu-Netto-Abzüge, ZTlido-Generikum seit März 2025 zugelassen, Patentprozess in erster Instanz verloren (Berufung läuft).

- Kreative Schuldenbedienung als Warnsignal: Tilgungen gegen neue Warrants gestundet, Restschuld in 28.000 ZTlido-Kartons beglichen, Datavault-Aktien als Pfand bei einer Bahamas-Bank mit scharfer Default-Klausel.

- Krypto-Pivot mit Klumpenrisiken: 42,4 Millionen US-Dollar Bitcoin-Verlust schon 2025, Datavault-Beteiligung in einem Quartal halbiert, 140 Millionen Transaktionskosten für die Semnur-Abspaltung; dazu Verwässerung (+22 Prozent Aktien in elf Monaten, +78 Prozent per Term Sheet angekündigt), Insider-Anteil nur 4,5 Prozent, Klage gegen den CEO, extreme Marktenge (ADR ~14 Prozent).

Ein menschliches Fazit

Zurück zum Momentum-Teufel auf deiner Schulter. Er hat nicht gelogen: Die Rally ist echt, und wer im April kaufte, hat sein Geld fast verdoppelt. Aber frag ihn, was da eigentlich gestiegen ist. Nicht der Wert des Schmerzmittel-Geschäfts — das ist 2025 um 46 Prozent geschrumpft und verliert gerade seinen Patentschutz. Gestiegen ist der Preis eines Lottoscheins: auf eine Zulassung 2027, auf Bitcoin, auf eine halbierte, verpfändete KI-Beteiligung und darauf, dass eine Firma mit Going-Concern-Vermerk weiter Woche für Woche jemanden findet, der zahlt. Kann dieser Lottoschein gewinnen? Ja — SEMDEXA ist ein echtes Ass im Ärmel, und heiße Mini-Caps können sich vervielfachen, gerade weil sie eng und volatil sind. Aber verwechsle nie die Rally mit dem Unternehmen: Ein steigender Kurs heilt kein negatives Eigenkapital, und Momentum ist keine Bilanzposition. Wenn du mitspielst, dann nur mit Geld, dessen Totalverlust dich nicht um den Schlaf bringt — und mit einem Blick auf die nächste Finanzierungsmeldung statt auf die letzte Kurskerze. Der Momentum-Teufel wird dir das als Feigheit auslegen. Die Kapitalflussrechnung nennt es Vernunft. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- Scilex Holding — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 10. April 2026)

- Scilex Holding — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 20. Mai 2026)

- Scilex Holding — SEC-Aktionärsunterlage DEF 14A zur Hauptversammlung 2026 (eingereicht 30. April 2026)

- Scilex Holding — SEC-Meldungen 8-K, u. a. Reverse Split 1:35 (15. April 2025), Datavault-Kauf über 150 Mio. US-Dollar in Bitcoin (26. September 2025), Biconomy-Verkauf von Semnur-Aktien gegen 200 Mio. US-Dollar in Bitcoin (26. September 2025), Oramed-Stundung gegen Warrants (20. Februar 2026), Datavault-GPU-Vereinbarung über 120 Mio. US-Dollar (28. April 2026) und iHolding-Term-Sheet über 100 Mio. US-Dollar (6. Juli 2026)

- Fundamentaldaten (Metriken, Bewertung; Datenstand 6. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 8. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; das gilt für Aktien mit Going-Concern-Vermerk in besonderem Maße. Zu der erwähnten Klage gilt die Unschuldsvermutung. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Scilex-Aktien.

Unser Fazit auf einen Blick

- Pipeline positiv

- SEMDEXA (SP-102) hat eine erfolgreiche pivotale Phase-3-Studie gegen Ischias-Schmerz plus FDA-Fast-Track; zweite Phase-3-Studie seit September 2025, geplanter Marktstart 2027 — ein echter, seltener Vermögenswert in der nicht-opioiden Schmerztherapie.

- Produkte & Cash-Disziplin positiv

- Drei zugelassene Produkte; Q1 2026 mit +72 Prozent Umsatz gegenüber dem schwachen Vorjahresquartal, und der operative Cashflow war 2024 (+19,3 Mio.) und 2025 (+3,8 Mio. US-Dollar) trotz hoher Buchverluste positiv.

- Momentum positiv

- Plus 95 Prozent in drei Monaten, plus 121 Prozent binnen Jahresfrist (Stand Anfang Juli 2026); Power Trend, Dual Momentum und Weinstein-Stage 3 im hauseigenen Scanner — der Markt spielt die Katalysator-Kette aktiv.

- Überlebensfrage negativ

- Going-Concern-Vermerk: negatives Working Capital von 445,3 Millionen US-Dollar, 3,4 Millionen Kasse (31. März 2026), Eigenkapital −249,2 Millionen, Verbindlichkeiten 547,7 Millionen; Tilgungen wurden gegen Warrants gestundet oder in ZTlido-Kartons beglichen.

- Kerngeschäft negativ

- Netto-Umsatz 2025 −46 Prozent auf 30,3 Millionen US-Dollar bei 77 Prozent Brutto-zu-Netto-Abzügen; das ZTlido-Generikum von Aveva ist seit März 2025 zugelassen, der Patentprozess ging in erster Instanz verloren (Berufung läuft).

- Krypto-Pivot & Verwässerung negativ

- „Krypto statt Kasse" als erklärte Strategie: 42,4 Millionen US-Dollar Bitcoin-Verlust 2025, Datavault-Beteiligung binnen eines Quartals halbiert und als Bahamas-Kreditpfand gebunden, 140 Millionen Transaktionskosten für die Semnur-Abspaltung; Aktienzahl +22 Prozent in elf Monaten, weitere +78 Prozent angekündigt, Insider halten nur 4,5 Prozent, Klage gegen den CEO.

Scilex ist zwei Firmen in einer Aktie: ein erodierendes Schmerzmittel-Geschäft mit echter Phase-3-Perle — und eine hochgehebelte Krypto-/Beteiligungs-Wette unter Going-Concern-Vermerk, die sich mit Verwässerung über Wasser hält. Die 95-Prozent-Rally preist die Wetten, nicht das Geschäft. Keine Anlageberatung.

Bitte beachten

- Reverse Split 1:35 zum 15. April 2025 (Rettung der Nasdaq-Notiz); alle historischen Kurse und die meisten älteren Kursziele sind dadurch nur split-bereinigt vergleichbar.

- KI-Einstufung „Neutral": KI kommt im eigenen Geschäft praktisch nicht vor — die KI-Anmutung entsteht über den Namen der Finanzbeteiligung Datavault AI (rund 48 Prozent, verpfändet).

- Extreme Marktenge: nur gut 5 Millionen Aktien im Streubesitz, durchschnittliche Tagesschwankung rund 14 Prozent — Nachrichten können den Kurs in beide Richtungen zweistellig bewegen.

Häufige Fragen

Scilex verkauft nicht-opioide Schmerzmittel: das Lidocain-Pflaster ZTlido (Nervenschmerz nach Gürtelrose), die Migräne-Trinklösung ELYXYB und das Gicht-Mittel GLOPERBA. Dazu kommt die Phase-3-Pipeline um SP-102 (SEMDEXA) gegen Ischias-Schmerzen, die in die börsennotierte Tochter Semnur ausgegliedert wurde. Seit Ende 2025 verfolgt Scilex zusätzlich eine Bitcoin-Treasury-Strategie und hält rund 48 Prozent an Datavault AI.

Die Rally von rund 95 Prozent in drei Monaten (Stand Anfang Juli 2026) wird von einem dichten Nachrichtenfluss getragen: Bitcoin-Käufe, die Datavault-Beteiligung, ein angekündigtes GPU-Rechenzentren-Netz und Investoren-Term-Sheets. Bei nur gut 5 Millionen frei handelbaren Aktien und Tagesschwankungen um 14 Prozent bewegen solche Meldungen den Kurs extrem — in beide Richtungen. Mit der Verfassung des Kerngeschäfts hat der Anstieg wenig zu tun.

Management und Wirtschaftsprüfer erklären im Jahresbericht 2025 erhebliche Zweifel, dass Scilex die zwölf Monate nach Veröffentlichung des Abschlusses aus eigener Kraft finanzieren kann: Das Working Capital war mit 445,3 Millionen US-Dollar negativ, die Kasse lag bei 5,0 Millionen (31. März 2026: 3,4 Millionen), das Eigenkapital bei minus 249,2 Millionen. Das Überleben hängt an laufender Refinanzierung — etwa neuen Investoren oder Asset-Verkäufen.

Laut 10-K hält Scilex Krypto-Investments für „die derzeit bessere Verwendung der Kasse": Ende März 2026 lagen Bitcoin im Wert von 65,3 Millionen US-Dollar in der Bilanz, 2025 fielen darauf bereits 42,4 Millionen Verlust an. Für 150 Millionen US-Dollar — bezahlt in Bitcoin — übernahm Scilex rund 48 Prozent an Datavault AI; die Beteiligung halbierte sich binnen eines Quartals auf 79,1 Millionen und dient zugleich als Kreditpfand bei einer Bahamas-Bank.

SEMDEXA (SP-102) ist ein injizierbares Gel gegen Ischias-Schmerzen mit erfolgreich abgeschlossener pivotaler Phase-3-Studie und FDA-Fast-Track; eine zweite Phase-3-Studie läuft seit September 2025, der Marktstart ist für 2027 geplant. Scilex gliederte das Programm 2025 über eine SPAC-Fusion in die separat notierte Semnur Pharmaceuticals (SMNR) aus und blieb Mehrheitseigner — die Transaktionskosten von 140 Millionen US-Dollar trugen erheblich zum Rekordverlust 2025 bei.

Massiv: Im April 2025 rettete ein Reverse Split von 1:35 die Nasdaq-Notiz; split-bereinigt notiert die Aktie rund 98 Prozent unter ihrem Hoch. Von Mai 2025 bis April 2026 stieg die Aktienzahl um 22 Prozent auf 8,49 Millionen, dazu kommen Warrants aus einem Dutzend Finanzierungsrunden — selbst Kredittilgungen wurden gegen neue Warrants gestundet. Das angekündigte iHolding-Investment würde die Aktienzahl um weitere rund 78 Prozent erhöhen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.